Taille et Part du Marché des Dispositifs Respiratoires en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

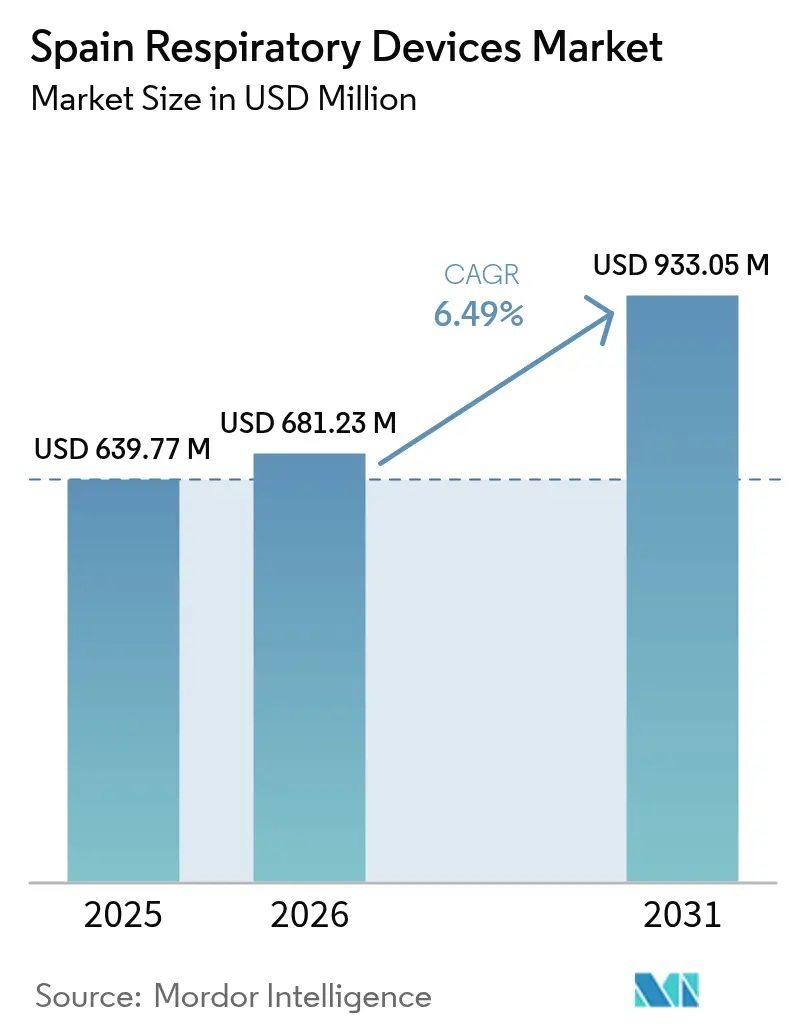

| Taille du marché de l'année de base (2025) | 639.77 Millions de dollars américains |

| Taille du Marché (2026) | 681.23 Millions de dollars américains |

| Taille du Marché (2031) | 933.05 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.49% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs Respiratoires en Espagne par Mordor Intelligence

La taille du marché des dispositifs respiratoires en Espagne était évaluée à 639,77 millions USD en 2025 et devrait croître de 681,23 millions USD en 2026 pour atteindre 933,05 millions USD d'ici 2031, à un CAGR de 6,49 % au cours de la période de prévision (2026-2031). Une couverture de santé publique robuste, l'expansion rapide des soins à domicile et l'innovation continue dans les équipements thérapeutiques soutiennent cette trajectoire. Le vieillissement accéléré de la population intensifie la demande de ventilateurs et de systèmes d'oxygène, tandis qu'une charge croissante de bronchopneumopathie chronique obstructive (BPCO) et d'apnée du sommeil élargit le bassin de patients adressables. Les incitations gouvernementales qui favorisent la fabrication locale et l'adoption de la santé numérique soutiennent davantage la croissance des revenus. Dans le même temps, la hausse des coûts réglementaires, les pénuries de main-d'œuvre et des règles environnementales plus strictes tempèrent l'élan à court terme tout en encourageant les avantages d'échelle pour les fournisseurs établis.

Principaux Enseignements du Rapport

- Par type de produit, les dispositifs thérapeutiques ont dominé avec une part de revenus de 56,14 % en 2025 ; les dispositifs de diagnostic et de surveillance devraient se développer à un CAGR de 7,54 % jusqu'en 2031.

- Par indication, la BPCO a capturé 41,25 % de la part du marché des dispositifs respiratoires en Espagne en 2025, tandis que l'apnée du sommeil devrait croître à un CAGR de 7,79 % jusqu'en 2031.

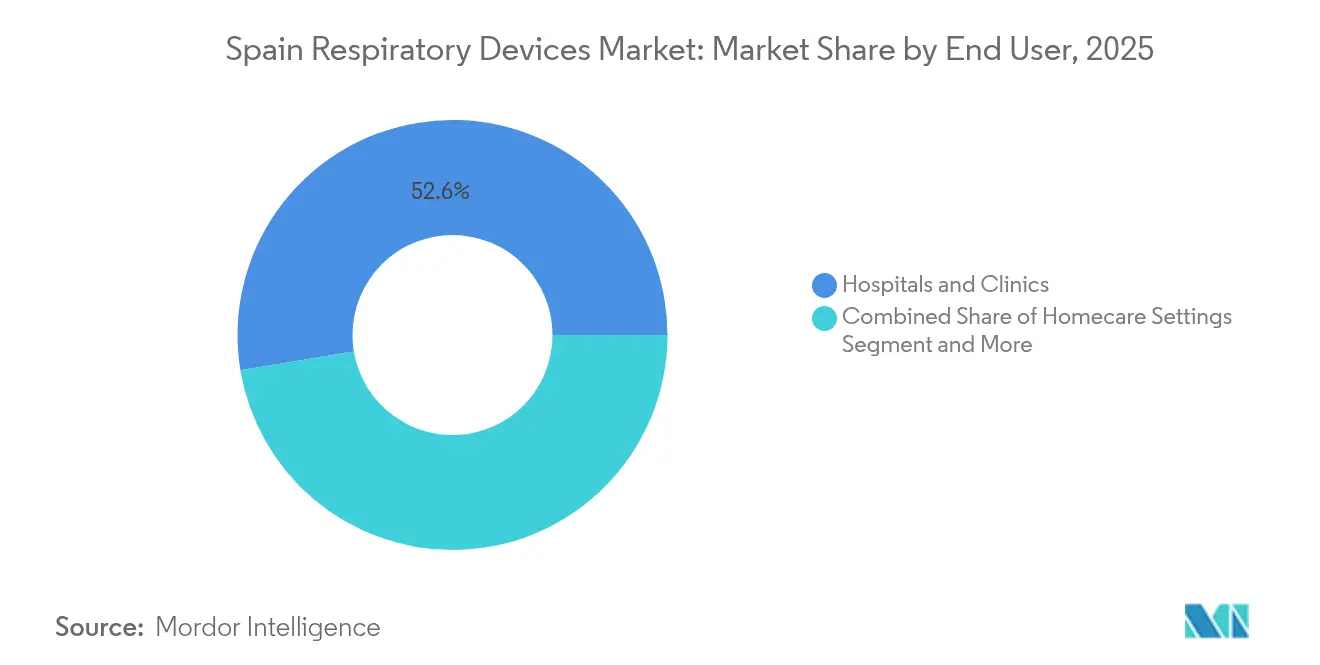

- Par utilisateur final, les hôpitaux et cliniques représentaient 52,62 % de la taille du marché des dispositifs respiratoires en Espagne en 2025 ; les soins à domicile progressent à un CAGR de 8,03 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Dispositifs Respiratoires en Espagne

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Prévalence Croissante de la BPCO, de l'Asthme, de la Tuberculose et de l'Apnée du Sommeil | +1.8% | National, concentré dans les centres urbains | Long terme (≥ 4 ans) |

| Vieillissement Rapide de la Population Espagnole | +1.5% | National, prononcé dans les régions rurales | Long terme (≥ 4 ans) |

| Expansion des Soins Respiratoires à Domicile et de la Télésurveillance | +1.2% | National, adoption précoce à Madrid, Barcelone | Moyen terme (2-4 ans) |

| Augmentation des Lésions Pulmonaires Liées à la Cigarette Électronique | +0.8% | National, impact plus élevé dans les zones métropolitaines | Court terme (≤ 2 ans) |

| Incitations Gouvernementales Post-COVID pour la Production Locale de Ventilateurs | +0.6% | Régional, axé sur l'Andalousie, la Catalogne | Moyen terme (2-4 ans) |

| Adoption de la Maintenance Prédictive Assistée par IA pour les Ventilateurs | +0.4% | National, déploiement centré sur les hôpitaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante de la BPCO, de l'Asthme, de la Tuberculose et de l'Apnée du Sommeil

La BPCO touche 11,8 % des adultes espagnols et a entraîné une hausse de 35,9 % des sorties hospitalières pour maladies respiratoires, une tendance qui renforce les ventes à long terme de ventilateurs, de nébuliseurs et de spiromètres. L'apnée du sommeil reste largement sous-diagnostiquée malgré le fait qu'elle touche près de la moitié des personnes âgées présentant un risque élevé de démence, créant de nouvelles opportunités pour les dispositifs de pression positive des voies aériennes et les kits de test du sommeil à domicile. Les avancées dans les kits PCR pour la tuberculose avec une sensibilité de 100 % élargissent la demande de systèmes de diagnostic portables dans les laboratoires de santé publique. Ensemble, ces évolutions épidémiologiques allongent les cycles de remplacement des dispositifs et élargissent le marché des dispositifs respiratoires en Espagne bien au-delà des contextes de soins aigus.

Vieillissement Rapide de la Population Espagnole

La cohorte âgée de 90 ans ou plus a augmenté de 58,29 % entre 2013 et 2023, atteignant 608 321 citoyens. Un indice de vieillissement de 142,35 % met en évidence la demande croissante de ventilation non invasive, de concentrateurs d'oxygène et de dispositifs de dégagement des voies aériennes adaptés à un usage à domicile. Avec des ménages d'une seule personne qui devraient représenter 33,5 % de tous les ménages d'ici 2039, les fabricants privilégient des interfaces intuitives et des fonctionnalités de surveillance à distance permettant aux personnes âgées de rester autonomes. Les hôpitaux maintiennent déjà des unités de ventilation non invasive dédiées dans 83 % des établissements, signalant des achats soutenus pour les troubles liés au vieillissement.[1]Source : Antonio Antón et al., « Pratiques de ventilation mécanique à domicile en Espagne et au Portugal », PubMed, pubmed.ncbi.nlm.nih.gov Ces réalités démographiques ancrent une croissance structurelle dans le marché des dispositifs respiratoires en Espagne.

Expansion des Soins Respiratoires à Domicile et de la Télésurveillance

La législation sur la couverture santé universelle approuvée en 2024 étend le remboursement des dispositifs à des populations auparavant non éligibles, libérant une nouvelle demande pour la ventilation à domicile, l'oxygénothérapie et les solutions de sommeil. Les projets pilotes de téléréhabilitation font état d'une grande satisfaction parmi les patients âgés atteints de BPCO, citant une meilleure communication et une charge de déplacement réduite. Le règlement sur l'Espace Européen des Données de Santé, en vigueur à partir de 2027, standardisera les flux de données et renforcera ainsi les capacités de surveillance à distance à l'échelle nationale. Les services logiciels par abonnement entourant les dispositifs connectés créent des flux de revenus récurrents et renforcent la fidélisation des fournisseurs sur l'ensemble du marché des dispositifs respiratoires en Espagne.

Augmentation des Lésions Pulmonaires Liées à la Cigarette Électronique

L'imagerie clinique révèle des dommages pulmonaires significatifs liés au vapotage, entraînant un besoin aigu de scanners CT haute résolution, de ventilateurs mécaniques et de systèmes d'oxygénothérapie dans les services d'urgence. La politique gouvernementale de port du masque à titre de précaution dans les hôpitaux lors des pics de maladies respiratoires souligne une vigilance accrue à l'égard des agents pathogènes aéroportés. Cette tendance élargit les ventes à cycle court aux unités de soins aigus au sein du marché des dispositifs respiratoires en Espagne.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Coût Initial Élevé des Dispositifs Avancés | -1.2% | National, aigu dans les hôpitaux publics | Long terme (≥ 4 ans) |

| Conformité au Règlement Européen sur les Dispositifs Médicaux Retardant les Lancements de Produits | -0.9% | National, affectant tous les fabricants | Moyen terme (2-4 ans) |

| Pénurie de Thérapeutes Respiratoires | -0.7% | National, grave dans les zones rurales | Long terme (≥ 4 ans) |

| Restrictions Environnementales sur les Plastiques à Usage Unique dans les Consommables | -0.5% | À l'échelle de l'UE, mise en œuvre d'ici 2026 | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Initial Élevé des Dispositifs Avancés

Les hôpitaux opèrent sous des plafonds budgétaires stricts même après les récentes dépenses de santé publique, entraînant des cycles d'approvisionnement prolongés pour les ventilateurs haut de gamme et les moniteurs assistés par IA. Les autorités régionales s'appuient sur des seuils de coût par année de vie ajustée sur la qualité qui favorisent les produits milieu de gamme éprouvés. La décision des Îles Canaries de réduire à zéro son impôt IGIC sur les dispositifs médicaux illustre comment des leviers fiscaux ciblés peuvent atténuer les contraintes d'accessibilité financière. En l'absence d'allègement national de la TVA, la sensibilité aux prix continuera de limiter la croissance immédiate du marché des dispositifs respiratoires en Espagne.

Conformité au Règlement Européen sur les Dispositifs Médicaux Retardant les Lancements de Produits

Les fabricants doivent obtenir des preuves cliniques étendues et améliorer la surveillance post-commercialisation pour satisfaire au Règlement sur les Dispositifs Médicaux, ce qui allonge les délais d'approbation et augmente les coûts. Les goulets d'étranglement des organismes notifiés créent des retards de planification, forçant les entités plus petites à reprioriser leurs pipelines.[2]Source : Commission Européenne, « Orientation – Documents RDM », health.ec.europa.eu Bien que les dispositifs existants puissent rester sur le marché jusqu'en 2028, les nouveaux entrants font face à des charges administratives plus lourdes, ralentissant les taux de renouvellement de l'innovation sur l'ensemble du marché des dispositifs respiratoires en Espagne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Dispositifs Thérapeutiques Ancrent le Leadership Actuel

Les dispositifs thérapeutiques représentaient 56,14 % des revenus de 2025, reflétant une préférence clinique pour les systèmes de pression positive continue des voies aériennes, les ventilateurs et les concentrateurs d'oxygène. Les innovations en matière de pression positive des voies aériennes telles que le KPAP améliorent le confort et l'observance chez les patients souffrant d'apnée du sommeil, fidélisant les ventes récurrentes de masques et de tubulures. Les programmes de développement de ventilateurs financés dans le cadre des plans de relance nationaux abaissent les barrières tarifaires, élargissant davantage la pénétration. Les nébuliseurs restent essentiels pour la prise en charge de la BPCO, tandis que les systèmes d'oxygène portables soutiennent la demande croissante de soins à domicile. La taille du marché des dispositifs respiratoires en Espagne pour les équipements thérapeutiques devrait augmenter parallèlement aux comorbidités liées au vieillissement.

Les dispositifs de diagnostic et de surveillance représentent une base plus petite mais enregistrent le CAGR le plus rapide à 7,54 %. Les spiromètres connectés, les capnographes portables et les tests de sommeil à domicile gagnent en popularité dans le cadre d'un déploiement plus large de la télésanté. Le diagnostic précoce des maladies respiratoires réduit les hospitalisations, renforçant le soutien politique aux outils de dépistage. En conséquence, les plateformes de diagnostic captent une part croissante du marché des dispositifs respiratoires en Espagne.

Par Indication : La BPCO Reste la Plus Grande ; l'Apnée du Sommeil la Plus Rapide

La BPCO représentait 41,25 % des revenus de 2025 en raison de sa prévalence généralisée et de ses besoins de prise en charge chronique. L'oxygénothérapie à long terme, l'oscillation à haute fréquence de la paroi thoracique et les bronchodilatateurs nébulisés ancrent la demande. La part du marché des dispositifs respiratoires en Espagne pour les solutions BPCO reste robuste alors que la morbidité liée au tabagisme persiste.

L'apnée du sommeil est positionnée pour le CAGR le plus rapide à 7,79 %. L'expansion de la capacité diagnostique utilisant la tonométrie artérielle périphérique et la sensibilisation croissante du public réduisent les délais de traitement. L'utilisation de la pression positive des voies aériennes gagne encore en élan suite aux preuves de bénéfices cognitifs chez les personnes âgées à risque. Ensemble, ces dynamiques élèvent la taille du marché des dispositifs respiratoires en Espagne liée aux soins de l'apnée du sommeil.

Par Utilisateur Final : Les Hôpitaux Dominent mais les Soins à Domicile Progressent Rapidement

Les hôpitaux et cliniques détenaient une part de revenus de 52,62 % en 2025, reflétant le modèle centralisé de l'Espagne et la présence d'unités de ventilation non invasive dans 83 % des établissements. Les budgets d'investissement privilégient les ventilateurs, les circuits d'anesthésie et les plateformes de surveillance qui soutiennent les interventions aiguës. Les soins à domicile enregistrent le CAGR le plus fort à 8,03 %. La mise en œuvre de la couverture santé universelle étend la couverture aux migrants et aux citoyens mal desservis, stimulant les prescriptions de concentrateurs d'oxygène portables et de dispositifs de thérapie du sommeil. La taille du marché des dispositifs respiratoires en Espagne pour l'usage domestique s'élargit à mesure que la télésurveillance réduit les taux de réadmission et renforce l'observance.

Les établissements de soins de longue durée et les centres chirurgicaux ambulatoires complètent la demande. L'essor des procédures mini-invasives augmente le débit en une journée et crée des besoins supplémentaires pour la ventilation à court terme et les kits de gestion des voies aériennes. Simultanément, les établissements de soins de longue durée équipent les services d'unités mobiles d'aspiration et d'humidification pour prendre en charge les personnes âgées fragiles.

Analyse Géographique

Les disparités régionales façonnent les tendances d'adoption au sein du cadre unifié du service de santé. Madrid et Barcelone sont en tête de l'utilisation de la santé numérique grâce à des réseaux de fibre optique plus solides et à une densité de spécialistes plus élevée. Ces provinces pilotent également des programmes précoces de remboursement de la ventilation à domicile, accélérant l'adoption de concentrateurs connectés et d'inhalateurs intelligents. L'Andalousie se positionne comme un pôle de fabrication, comme en témoignent le ventilateur ResUHUrge conçu localement et les projets d'ECMO assistés par IA.

La Catalogne a démontré sa capacité d'adaptation pendant la COVID-19 en réaffectant des ventilateurs vétérinaires, soulignant l'ingéniosité régionale en matière de réponse aux crises. Les Îles Canaries ont introduit un impôt IGIC nul sur les dispositifs médicaux pour promouvoir l'accessibilité financière, une politique qui pourrait gagner du terrain dans d'autres communautés autonomes.

Les provinces rurales font face à des pénuries de thérapeutes plus importantes et à des charges de vieillissement plus lourdes, encourageant l'adoption d'appareils à domicile conviviaux. Les prochaines règles de l'Espace Européen des Données de Santé harmoniseront les échanges de données, facilitant le déploiement national des plateformes de télé-respiratoire. Dans l'ensemble, le marché des dispositifs respiratoires en Espagne maintient une croissance cohérente, mais les fournisseurs bénéficient d'adapter leurs stratégies de mise sur le marché au paysage démographique et politique de chaque région.

Paysage Concurrentiel

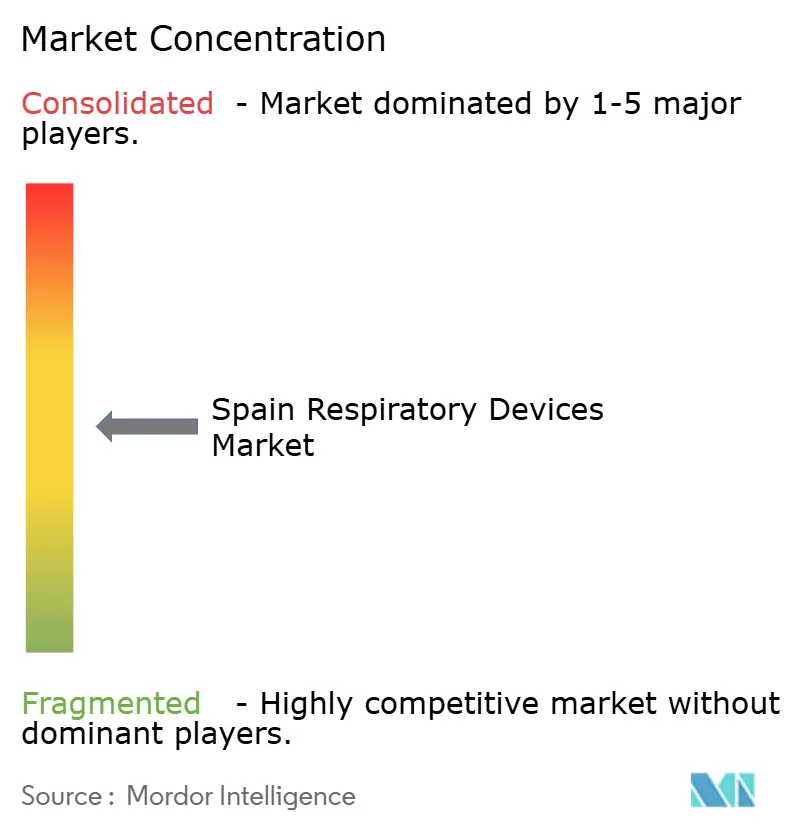

Le marché des dispositifs respiratoires en Espagne reste modérément fragmenté. ResMed affiche une croissance des ventes de 10 % en glissement annuel à 1,3 milliard USD au cours de son deuxième trimestre fiscal 2025, une performance liée à l'expansion des portefeuilles de santé du sommeil. Philips a produit 95 % des unités de remplacement liées à son précédent rappel, restaurant la crédibilité de la marque avant une concurrence renouvelée dans le créneau des dispositifs de sommeil. Fisher & Paykel Healthcare, Medtronic et Hamilton Medical stimulent l'innovation en matière d'humidification, de ventilation invasive et de thérapie nasale à haut débit.

Les innovateurs nationaux gagnent en visibilité grâce à des subventions ciblées. Corify Care développe des solutions avancées de surveillance cardiaque et respiratoire à Madrid, tandis que les start-ups andalouses tirent parti du financement régional de la R&D pour ajouter des couches d'IA aux plateformes d'ECMO. Les coûts de conformité au Règlement Européen sur les Dispositifs Médicaux et les obstacles documentaires limitent les acteurs plus petits, mais ceux qui possèdent une expertise de niche dans la ventilation à faible coût ou la reconception des consommables se taillent des positions défendables.

Les mouvements stratégiques comprennent l'allocation par ResMed de 6 à 7 % de ses revenus à la R&D pour des modèles d'apprentissage automatique qui prédisent l'efficacité thérapeutique. Fisher & Paykel Healthcare investit dans des systèmes d'humidification optimisés pour les soins post-opératoires, ciblant les centres ambulatoires. Philips pilote des mises à jour de micrologiciels à distance qui maintiennent les parcs de ventilateurs cybersécurisés, renforçant sa proposition de valeur auprès des hôpitaux publics. Ces initiatives amplifient les écosystèmes numériques et favorisent les revenus après-vente, préservant le leadership sur le marché.

Leaders du Secteur des Dispositifs Respiratoires en Espagne

GE HealthCare

Koninklijke Philips N.V.

Fisher & Paykel Healthcare Ltd

Medtronic plc

ResMed

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2024 : L'Espagne a réintroduit le port obligatoire du masque dans les hôpitaux face à une recrudescence des maladies respiratoires, soulignant les priorités persistantes en matière de contrôle des infections.

- Mars 2023 : Conus Airway, une nouvelle start-up lancée par BHV Partners, est sur le point de révolutionner les dispositifs médicaux pour la chirurgie de l'anesthésie et des voies respiratoires. Les dispositifs innovants seront conçus à l'aide d'une technologie mise au point par l'éminent chef de chirurgie thoracique pédiatrique de l'Hôpital Universitaire et Polytechnique La Fe de Valence.

Périmètre du Rapport sur le Marché des Dispositifs Respiratoires en Espagne

Selon le périmètre du rapport, les dispositifs respiratoires comprennent les dispositifs de diagnostic respiratoire, les dispositifs thérapeutiques et les dispositifs respiratoires pour l'administration d'une respiration artificielle à long terme. Ils peuvent également inclure un appareil respiratoire utilisé pour la réanimation, en forçant l'oxygène dans les poumons d'une personne ayant subi une asphyxie. Le marché des dispositifs respiratoires en Espagne est segmenté par type (dispositifs de diagnostic et de surveillance (spiromètres, dispositifs de test du sommeil et autres dispositifs de diagnostic et de surveillance), dispositifs thérapeutiques (dispositifs de pression positive des voies aériennes (PPC), humidificateurs, nébuliseurs, ventilateurs, inhalateurs et autres dispositifs thérapeutiques) et consommables). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Dispositifs de Diagnostic et de Surveillance | Spiromètres |

| Dispositifs de Test du Sommeil | |

| Débitmètres de Pointe | |

| Autres Dispositifs de Diagnostic et de Surveillance | |

| Dispositifs Thérapeutiques | Dispositifs de Pression Positive des Voies Aériennes (PPC) |

| Humidificateurs | |

| Nébuliseurs | |

| Ventilateurs | |

| Inhalateurs | |

| Concentrateurs d'Oxygène | |

| Autres Dispositifs Thérapeutiques | |

| Consommables | Circuits Respiratoires |

| Masques | |

| Filtres | |

| Autres Consommables |

| BPCO |

| Asthme |

| Apnée du Sommeil |

| Fibrose Kystique |

| Tuberculose |

| Autres Troubles Respiratoires |

| Hôpitaux et Cliniques |

| Soins à Domicile |

| Centres Chirurgicaux Ambulatoires |

| Établissements de Soins de Longue Durée |

| Par Type de Produit | Dispositifs de Diagnostic et de Surveillance | Spiromètres |

| Dispositifs de Test du Sommeil | ||

| Débitmètres de Pointe | ||

| Autres Dispositifs de Diagnostic et de Surveillance | ||

| Dispositifs Thérapeutiques | Dispositifs de Pression Positive des Voies Aériennes (PPC) | |

| Humidificateurs | ||

| Nébuliseurs | ||

| Ventilateurs | ||

| Inhalateurs | ||

| Concentrateurs d'Oxygène | ||

| Autres Dispositifs Thérapeutiques | ||

| Consommables | Circuits Respiratoires | |

| Masques | ||

| Filtres | ||

| Autres Consommables | ||

| Par Indication | BPCO | |

| Asthme | ||

| Apnée du Sommeil | ||

| Fibrose Kystique | ||

| Tuberculose | ||

| Autres Troubles Respiratoires | ||

| Par Utilisateur Final | Hôpitaux et Cliniques | |

| Soins à Domicile | ||

| Centres Chirurgicaux Ambulatoires | ||

| Établissements de Soins de Longue Durée | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des dispositifs respiratoires en Espagne ?

La taille du marché des dispositifs respiratoires en Espagne est de 681,23 millions USD en 2026.

À quelle vitesse le marché va-t-il croître jusqu'en 2031 ?

Le marché devrait afficher un CAGR de 6,49 % entre 2026 et 2031.

Quelle catégorie de produits domine les revenus ?

Les dispositifs thérapeutiques détiennent 56,14 % des revenus de 2025 en raison d'une forte adoption des ventilateurs et des systèmes de pression positive des voies aériennes.

Pourquoi les soins à domicile constituent-ils le segment d'utilisateurs finaux à la croissance la plus rapide ?

La couverture santé universelle, les avancées en télésurveillance et le vieillissement de la population alimentent un CAGR de 8,03 % pour la demande de soins à domicile.

Quelles évolutions réglementaires affectent le plus les fournisseurs ?

La conformité au Règlement Européen sur les Dispositifs Médicaux prolonge les lancements de produits et augmente les coûts de documentation, tandis que les règles européennes sur les emballages imposent la reconception des consommables à usage unique.

Dernière mise à jour de la page le: