Taille et part du marché des dispositifs pour le diabète en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 0.76 Milliards de dollars |

| Taille du Marché (2030) | 1.09 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.41% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs pour le diabète en Espagne par Mordor Intelligence

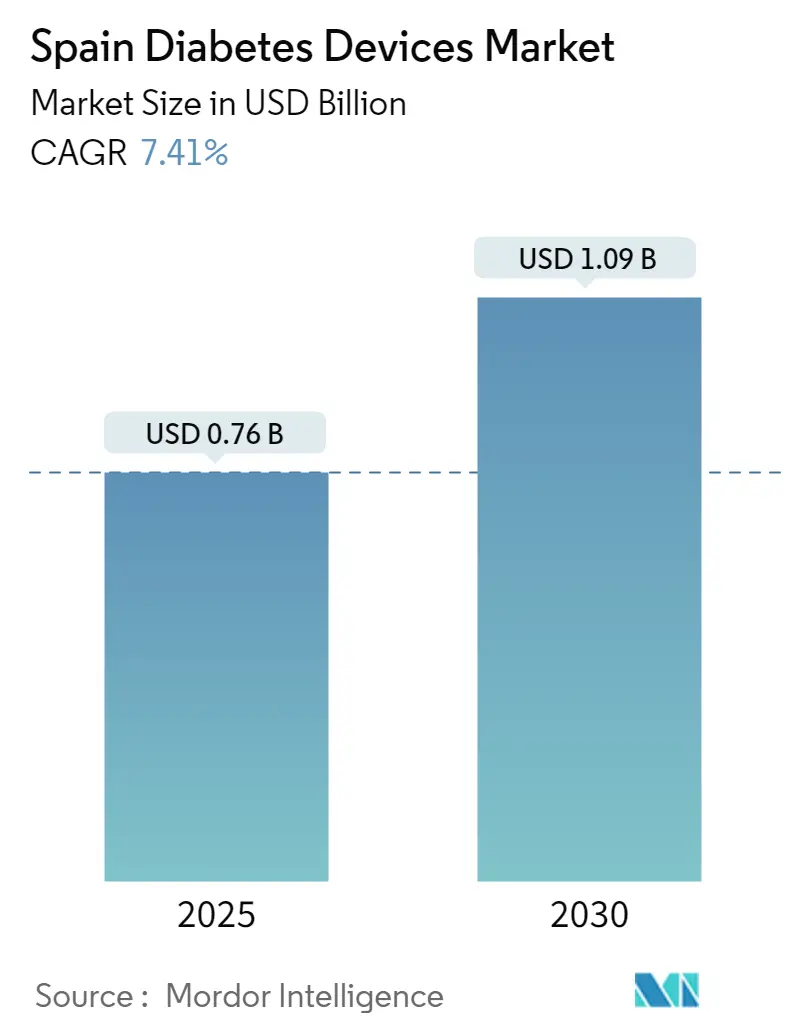

Le marché des dispositifs pour le diabète en Espagne est évalué à 760 millions USD en 2025 et devrait atteindre 1 090 millions USD d'ici 2030, avec un TCAC de 7,41 %. Cette croissance est portée par la hausse de la prévalence du diabète, l'élargissement du remboursement de la surveillance continue du glucose (SCG) et l'intégration avec la plateforme nationale d'ordonnance électronique de l'Espagne. Le passage d'un traitement réactif à une surveillance proactive accélère la demande de glucomètres compatibles Bluetooth, de stylos à insuline intelligents et de pompes hybrides en boucle fermée. Les producteurs multinationaux renforcent leurs partenariats locaux pour naviguer dans les marchés publics décentralisés de l'Espagne, tandis que les distributeurs régionaux exploitent leur connaissance des appels d'offres des communautés autonomes pour gagner des parts de marché. Les pharmacies de détail, soutenues par l'expansion du Grupo Cofares, font désormais office de centres de services complets pour le diabète, proposant des formations sur les dispositifs et des services de renouvellement d'ordonnances. Sur l'ensemble du marché des dispositifs pour le diabète en Espagne, les obstacles liés à la certification en cybersécurité et les plafonds de prix sur les consommables tempèrent le pouvoir de fixation des prix, mais incitent également les fabricants à mettre en avant la sécurité des produits et leur rapport coût-efficacité.

Principaux enseignements du rapport

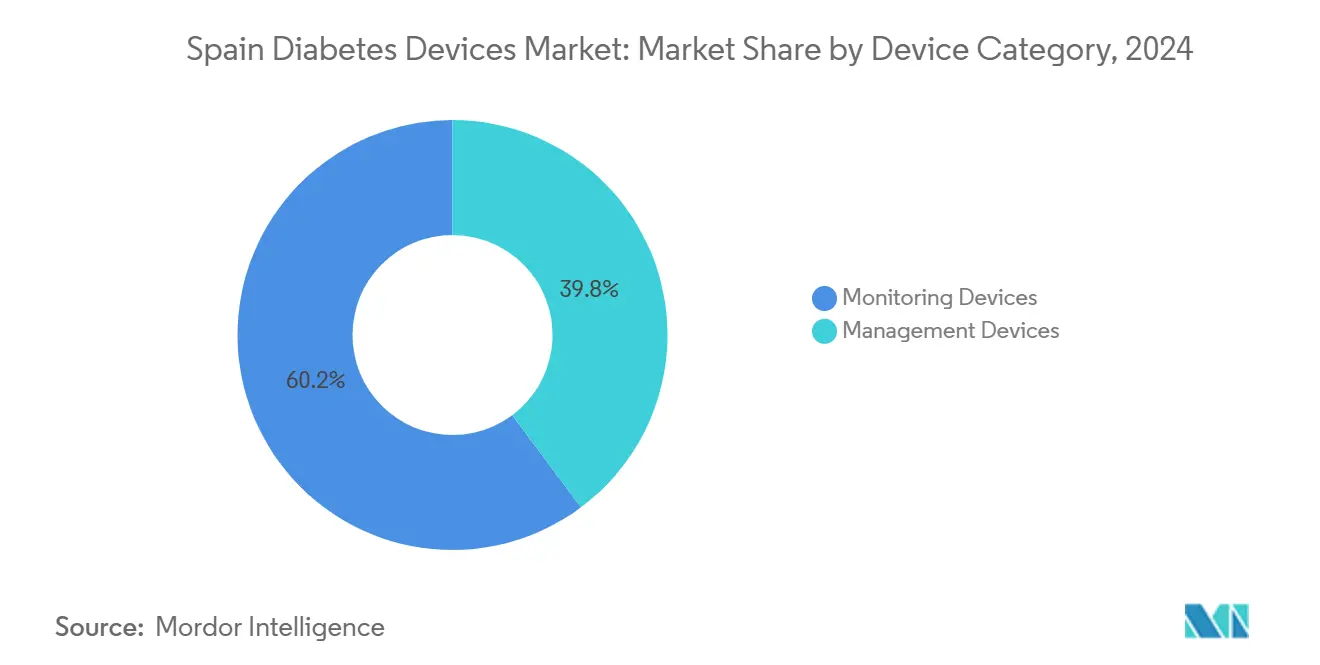

- Par catégorie de dispositif, les dispositifs de surveillance ont représenté 60,24 % des revenus en 2024 ; la surveillance continue du glucose devrait progresser à un TCAC de 8,41 % jusqu'en 2030.

- Par utilisateur final, les hôpitaux détenaient 46,12 % de la part du marché des dispositifs pour le diabète en Espagne en 2024, tandis que les soins à domicile devraient se développer à un TCAC de 7,81 % jusqu'en 2030.

- Par canal de distribution, les pharmacies de détail représentaient 55,35 % de la taille du marché des dispositifs pour le diabète en Espagne en 2024 et restent essentielles, les pharmacies en ligne enregistrant la croissance la plus rapide avec un TCAC de 8,23 %.

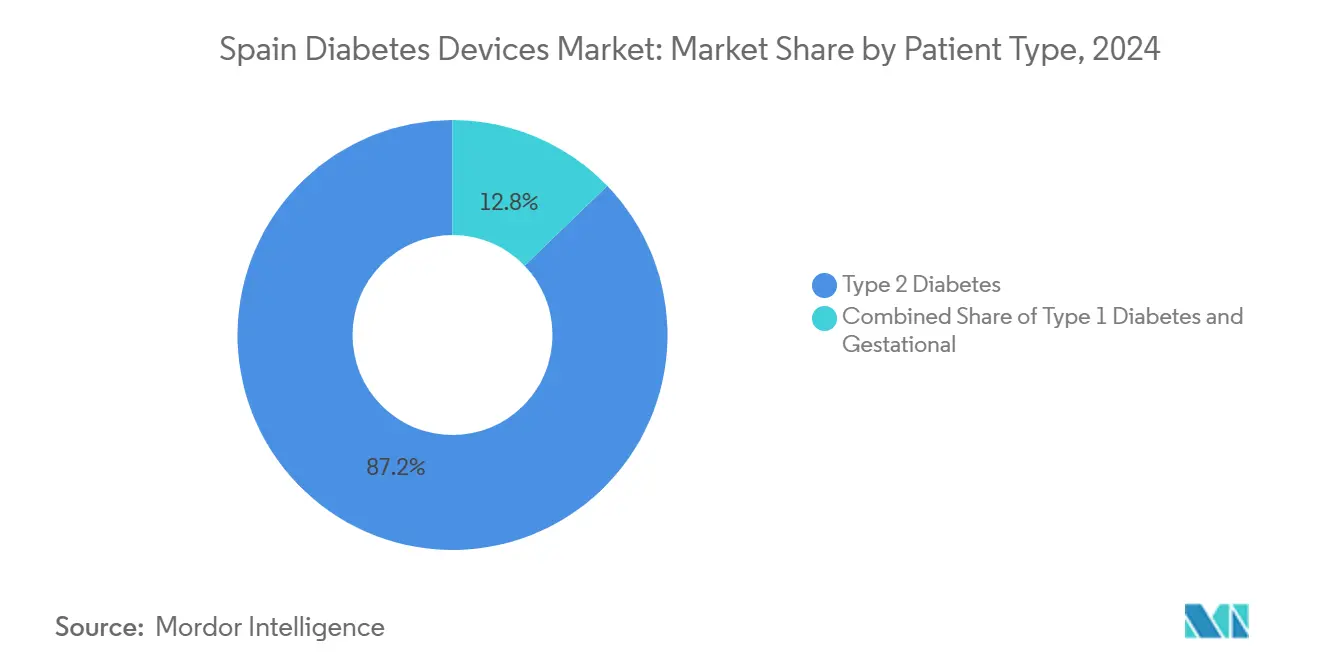

- Par type de patient, le diabète de type 2 dominait avec 87,29 % de la taille du marché des dispositifs pour le diabète en Espagne en 2024 ; le diabète de type 1 affiche le TCAC projeté le plus élevé à 7,92 % jusqu'en 2030.

- Par connectivité des dispositifs, les produits non connectés conservaient 78,64 % de part en 2024 ; les dispositifs Bluetooth/sans fil affichent la croissance la plus forte avec un TCAC de 9,16 %.

Tendances et perspectives du marché des dispositifs pour le diabète en Espagne

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pic de prévalence du diabète lié au vieillissement dans le sud et les zones côtières de l'Espagne | +1.5% | Régions du sud (Andalousie, Valence) et zones côtières (îles Canaries) | Long terme (≥ 4 ans) |

| Déploiement du remboursement de la SCG dans les soins primaires (2024) | +1.2% | National, avec adoption précoce en Catalogne, au Pays basque et à Madrid | Moyen terme (2-4 ans) |

| Essor des essais cliniques sur les systèmes hybrides en boucle fermée dans les hôpitaux universitaires espagnols | +0.9% | Centres urbains dotés d'hôpitaux universitaires (Barcelone, Madrid, Valence, Séville) | Moyen terme (2-4 ans) |

| Programmes de bien-être diabétique soutenus par les employeurs | +0.7% | Catalogne et Madrid | Moyen terme (2-4 ans) |

| Pénétration des stylos intelligents en pharmacie de détail via le Grupo Cofares | +1.1% | National, avec concentration dans les zones urbaines | Court terme (≤ 2 ans) |

| Développement de la plateforme d'ordonnance électronique permettant le renouvellement automatique | +0.8% | National, avec des taux de mise en œuvre variables selon les communautés autonomes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pic de prévalence du diabète lié au vieillissement

Les régions côtières et méridionales de l'Espagne affichent des taux de diabète nettement supérieurs à la moyenne nationale, sous l'effet d'une population vieillissante dont le pic se situe à 80 ans [1]Edelmiro L. Menéndez Torre, « Prévalence du diabète sucré en Espagne », Endocrinología, Diabetes y Nutrición, elsevier.es. La concentration de la prévalence se traduit par une demande de dispositifs par habitant plus élevée, incitant les fournisseurs à aligner leurs stocks et leur service après-vente sur les programmes des communautés autonomes ciblant les personnes âgées. Des initiatives régionales telles que le programme ALAS de Madrid Salud illustrent comment des stratégies de prévention localisées peuvent normaliser la glycémie chez 35 % des participants prédiabétiques, soulignant le besoin non satisfait de surveillance continue chez les cohortes plus âgées. Le marché des dispositifs pour le diabète en Espagne connaît ainsi une croissance de base soutenue à mesure que chaque tranche d'âge successive entre dans la catégorie à haut risque. Les fabricants adaptent des glucomètres à interface simplifiée et des affichages SCG en grands caractères pour répondre aux besoins d'utilisabilité gériatrique, tandis que les pharmacies d'Andalousie et de Valence augmentent leurs stocks de bandelettes de test à chargement facile pour répondre aux difficultés de dextérité des utilisateurs âgés.

Déploiement du remboursement de la SCG dans les soins primaires

La politique nationale de 2024 autorisant le financement de la SCG via les cliniques de soins primaires a supprimé le rôle de filtre des spécialistes et a ouvert l'accès aux patients de type 2 traités à l'insuline. Le lancement progressif en Catalogne a montré un taux d'adoption de 69 % parmi les candidats contactés, un schéma désormais reproduit au Pays basque et à Madrid [2]María González, « Étude en conditions réelles du système hybride en boucle fermée Medtronic 780G », Endocrinología, Diabetes y Nutrición, elsevier.es. Les analyses médico-économiques projettent des économies annuelles de 580 EUR par patient grâce à la réduction des hypoglycémies sévères, ce qui incite d'autres communautés autonomes à élargir les critères d'éligibilité. Les fournisseurs positionnés sur le marché des dispositifs pour le diabète en Espagne réorientent leurs budgets marketing des centres d'endocrinologie vers la formation des médecins de soins primaires. La demande de SCG à calibration d'usine s'intégrant aux dossiers médicaux électroniques standard est en hausse, et les distributeurs espagnols se disputent des appels d'offres exclusifs regroupant capteurs et tableaux de bord en nuage pour les médecins généralistes.

Essais cliniques sur les systèmes hybrides en boucle fermée dans les hôpitaux universitaires

Les hôpitaux universitaires de Barcelone et de Madrid sont devenus des centres de référence nationaux pour la recherche sur les systèmes hybrides en boucle fermée (HBF). Les essais du système Medtronic 780G ont amélioré le temps dans la cible de 69 % à 74 % et réduit l'HbA1c de 7,6 % à 7,0 % sur six mois [3]F. Gómez-Peralta, « Impact de la surveillance continue du glucose en pratique clinique », Diabetes Therapy, link.springer.com. Ces résultats accélèrent l'inclusion des technologies HBF dans les formulaires régionaux, favorisant leur diffusion au-delà des centres tertiaires. Les publications dans des revues espagnoles fournissent aux responsables budgétaires régionaux les preuves nécessaires pour autoriser les achats, stimulant ainsi le marché des dispositifs pour le diabète en Espagne. Les fabricants de dispositifs organisent désormais des ateliers de formation pour les cliniciens à Séville et à Valence afin de réduire le délai de déploiement après l'obtention des autorisations réglementaires.

Pénétration des stylos intelligents en pharmacie de détail

La couverture de 38 % des pharmacies par le Grupo Cofares permet un déploiement rapide des stylos intelligents compatibles Bluetooth, rapprochant l'administration de l'insuline de la routine quotidienne des patients. Les pharmaciens communautaires, guidés par les recommandations du 7e Congrès médico-pharmaceutique, conseillent les utilisateurs sur l'association des stylos avec les applications SCG, assurant la continuité des données entre les renouvellements d'ordonnances. Cette approche centrée sur le consommateur réduit la dépendance à la dispensation hospitalière et améliore l'observance chez les patients de type 2 pris en charge principalement en soins primaires. Les premières tendances de vente confirment que lorsque les stylos sont stockés aux côtés des packs de bandelettes de test, les patients acceptent les coûts supplémentaires des dispositifs en raison de la commodité perçue. Le marché des dispositifs pour le diabète en Espagne enregistre ainsi une rotation des unités plus rapide via les rayons de détail que via les pharmacies hospitalières.

Développement de la plateforme d'ordonnance électronique permettant le renouvellement automatique

La Receta Electrónica espagnole prend désormais en charge des invites de renouvellement automatique synchronisées avec les cycles de vie des capteurs SCG et les calendriers de remplacement des sets de perfusion des pompes. L'intégration avec les logiciels des pharmacies communautaires assure une meilleure continuité de l'approvisionnement, réduisant les jours de rupture de capteurs et limitant le risque d'événements indésirables. Des pilotes en conditions réelles indiquent une hausse de 15 % des retraits de consommables dans les délais là où les alertes de renouvellement automatique sont actives. L'expansion de la plateforme renforce la collecte de données pour les administrateurs de santé, qui utilisent les analyses d'observance pour affiner les budgets régionaux. Les fabricants de dispositifs intègrent des identifiants à code-barres alignés sur les ordonnances électroniques, simplifiant le suivi des stocks en pharmacie et favorisant la fidélité à long terme au sein du marché des dispositifs pour le diabète en Espagne.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Certification de cybersécurité stricte de l'AEMPS pour les pompes connectées | -1.2% | National | Moyen terme (2-4 ans) |

| Faible adoption de la SCG dans les zones rurales de Castille-La Manche et d'Estrémadure | -0.8% | Zones rurales, notamment Castille-La Manche et Estrémadure | Long terme (≥ 4 ans) |

| Plafonds du système de prix de référence sur les bandelettes de test | -0.6% | National | Court terme (≤ 2 ans) |

| Retards liés à la fragmentation des marchés publics régionaux (17 communautés autonomes) | -0.9% | National, avec un impact variable selon les communautés autonomes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Certification de cybersécurité stricte de l'AEMPS pour les pompes connectées

Le régulateur espagnol exige des preuves avancées de tests de pénétration avant que les pompes à insuline connectées puissent accéder au marché. La certification allonge les délais de lancement de 6 à 12 mois et augmente les coûts de conformité, décourageant les innovateurs de plus petite taille. Bien que les patients bénéficient à terme d'une meilleure protection des données, le retard de disponibilité des produits freine les ventes de pompes à court terme sur le marché des dispositifs pour le diabète en Espagne. Les multinationales réagissent en échelonnant leurs lancements espagnols après une première autorisation dans d'autres États membres de l'UE, réorientant les dépenses promotionnelles initiales vers des marchés voisins. La rigueur accrue oblige également les distributeurs à dispenser des formations détaillées en cybersécurité aux ingénieurs biomédicaux des hôpitaux publics.

Faible adoption de la SCG dans les zones rurales de Castille-La Manche et d'Estrémadure

La rareté des cliniques spécialisées, la couverture haut débit limitée et les revenus moyens plus faibles maintiennent la pénétration de la surveillance continue à environ la moitié du taux urbain. Une étude sur la logistique des soins à domicile en milieu rural a révélé des obstacles logistiques à l'entretien régulier des dispositifs et à l'éducation des patients [4]Cristian Castillo, « Soins à domicile dans les zones rurales espagnoles », Socio-Economic Planning Sciences, sciencedirect.com. Les disparités qui en résultent contraignent les autorités régionales à expérimenter des initiatives de cliniques mobiles, mais les contraintes budgétaires ralentissent les progrès. Les fabricants qui mènent des programmes pilotes avec des startups de télésanté espèrent démontrer la faisabilité de l'intégration à distance, mais tant que la couverture ne s'améliore pas, la faible demande rurale freine la croissance globale du marché des dispositifs pour le diabète en Espagne.

Plafonds du système de prix de référence sur les bandelettes de test

Le système de prix de référence espagnol réduit les marges sur les bandelettes de test d'environ 15 %. La baisse de rentabilité limite les budgets promotionnels pour les bandelettes avancées qui réduisent le volume de sang prélevé ou améliorent la précision. Les fabricants privilégient donc les capteurs SCG, laissant l'innovation sur les glucomètres de base stagner. Les pharmacies continuent de vendre des volumes importants, mais la compression des prix réduit le vivier de revenus, modérant la trajectoire de la taille du marché des dispositifs pour le diabète en Espagne.

Retards liés à la fragmentation des marchés publics régionaux

Chaque communauté autonome fixe des cycles d'appels d'offres indépendants, créant une adoption asynchrone des nouvelles technologies. Le retard de 3 à 6 mois qui en résulte par rapport aux systèmes centralisés réduit les revenus cumulés sur cinq ans. Les fournisseurs maintiennent des équipes de vente distinctes pour les régions prioritaires telles que la Catalogne et le Pays basque, ce qui augmente les coûts opérationnels. Les efforts d'harmonisation restent lents, de sorte que la fragmentation des marchés publics persistera comme un frein structurel au marché des dispositifs pour le diabète en Espagne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par catégorie de dispositif : prédominance de la surveillance, dynamisme de la gestion

Les dispositifs de surveillance détenaient 60,24 % du marché des dispositifs pour le diabète en Espagne en 2024, renforcés par des protocoles standardisés de test glycémique dans toutes les communautés autonomes. La dynamique du sous-segment SCG se poursuit à un TCAC de 8,41 % à mesure que le financement augmente et que les preuves cliniques valident les économies de coûts. La taille du marché des dispositifs pour le diabète en Espagne pour les dispositifs de surveillance devrait atteindre 690 millions USD d'ici 2030, démontrant une expansion soutenue en volume et en valeur.

Les dispositifs de gestion — notamment les pompes et les stylos intelligents — représentent une part plus modeste mais stratégiquement significative. Les systèmes hybrides en boucle fermée testés dans les hôpitaux espagnols démontrent des améliorations glycémiques significatives, incitant davantage de régions à rembourser les pompes avancées. La disponibilité des stylos intelligents en pharmacie de détail a abaissé les barrières d'accès ; associés à des algorithmes de dosage automatisé, ces dispositifs réduisent la charge pour l'utilisateur et améliorent l'observance. Les fournisseurs associent des tableaux de bord en nuage aux stylos pour capitaliser sur le modèle de soins axé sur les données en émergence, élargissant ainsi leur empreinte sur le marché des dispositifs pour le diabète en Espagne.

Par utilisateur final : ancrage hospitalier, accélération des soins à domicile

Les hôpitaux représentaient 46,12 % de la part du marché des dispositifs pour le diabète en Espagne en 2024 grâce à leur rôle de filtre pour l'initiation des dispositifs complexes. Les comités pharmaco-thérapeutiques centraux approuvent encore les prescriptions de pompes et de SCG, influençant les trajectoires ambulatoires ultérieures. L'adoption en milieu hospitalier de SCG professionnels pour la prise en charge aiguë soutient le placement continu d'unités.

Les soins à domicile connaissent la croissance la plus rapide avec un TCAC de 7,83 %, portés par l'expansion de la télémédecine encouragée par la Stratégie nationale de santé numérique de l'Espagne. Des études menées pendant le confinement ont montré une amélioration du temps dans la cible malgré moins de visites en clinique, validant les avantages de la surveillance à distance doi.org. La taille du marché des dispositifs pour le diabète en Espagne générée par les utilisateurs en soins à domicile devrait dépasser 350 millions USD d'ici 2030, renforçant la résilience globale du secteur.

Par canal de distribution : portée du détail, essor en ligne

Les pharmacies de détail représentent 55,35 % des revenus de 2024, démontrant une présence géographique inégalée et une intégration au remboursement. Leur rôle consultatif s'élargit à mesure que les pharmaciens reçoivent des crédits de formation continue pour le conseil sur les dispositifs pour le diabète. Les modèles de services groupés — tels que les packs de démarrage de capteurs avec formation — augmentent la part de portefeuille au sein du marché des dispositifs pour le diabète en Espagne.

Les pharmacies en ligne, progressant à un TCAC de 8,23 %, attirent les consommateurs urbains férus de technologie qui apprécient la livraison à domicile des consommables. L'intégration avec la Receta Electrónica a permis un traitement transparent des co-paiements, tandis que les services de messagerie garantissent la conformité de la chaîne du froid pour l'insuline. Les pharmacies hospitalières restent indispensables pour les premières allocations de pompes et les locations de SCG professionnels, mais font face à la concurrence sur les ventes récurrentes à mesure que les distributeurs incitent les circuits communautaires.

Par type de patient : volume du type 2, innovation du type 1

Les patients de type 2 génèrent 87,29 % des revenus, dictant la demande de base. À mesure que les preuves relatives à la SCG et aux stylos intelligents s'accumulent pour cette cohorte, les payeurs publics subventionnent progressivement les dispositifs avancés, augmentant les volumes absolus. Les patients de type 1 adoptent les nouvelles technologies plus tôt et représentent la vitrine de l'innovation, propulsant les essais de systèmes HBF qui influencent la conception plus large des dispositifs. Avec un TCAC de 7,92 %, leur pouvoir d'achat dépasse largement la croissance démographique, soutenant l'activité dans le segment premium au sein du marché des dispositifs pour le diabète en Espagne.

Par connectivité des dispositifs : maintien du non-connecté, essor du sans fil

Les dispositifs non connectés dominaient avec 78,64 % de part en 2024 en raison de leur coût plus faible et de leur remboursement bien établi. Les pressions sur les prix de référence maintiennent les glucomètres de base omniprésents. Pourtant, les dispositifs connectés Bluetooth/sans fil progressent rapidement à un TCAC de 9,16 %, portés par le coaching via application et les tableaux de bord cliniciens à distance. La part de marché des dispositifs pour le diabète en Espagne pour les dispositifs connectés pourrait dépasser 30 % d'ici 2030, à mesure que les jeunes utilisateurs soucieux de leur autonomie et les seniors à l'aise avec le numérique optent pour des flux de données intégrés.

Analyse géographique

L'architecture de santé décentralisée de l'Espagne produit des contrastes régionaux marqués. Les communautés autonomes du sud, telles que l'Andalousie et Valence, combinent une prévalence élevée avec d'importantes populations âgées, stimulant une consommation par habitant élevée de bandelettes de test et de capteurs SCG. Les îles Canaries affichent les taux de prévalence les plus élevés à 12 %, incitant les autorités locales à subventionner des kits de démarrage SCG pour les personnes âgées dans les centres de santé communautaires. Ces initiatives propulsent le marché des dispositifs pour le diabète en Espagne dans les zones côtières au-delà des moyennes nationales.

Les pôles urbains — Madrid, Barcelone, Valence et Séville — concentrent les hôpitaux spécialisés et la recherche universitaire, en faisant des adopteurs précoces de pompes hybrides en boucle fermée et d'applications de dosage basées sur l'intelligence artificielle. Les 600 000 adultes diabétiques de Madrid forment un cluster de demande dense ; les équipes d'achat y privilégient l'interopérabilité avec le dossier de santé régional, incitant les fournisseurs à localiser les logiciels en espagnol et en catalan.

Les provinces rurales, notamment Castille-La Manche et l'Estrémadure, accusent un retard dans l'adoption de la SCG en raison des lacunes en matière de haut débit et du nombre insuffisant d'endocrinologues formés. Des camions de télésanté mobile pilotés à Ségovie sont prometteurs mais nécessitent un financement durable. Tant que ces programmes ne passent pas à l'échelle, la faible exposition aux dispositifs limite la contribution de ces zones à la taille du marché des dispositifs pour le diabète en Espagne.

Le Pays basque et la Navarre tirent parti de dépenses de santé publique par habitant plus élevées pour intégrer les dispositifs pour le diabète dans les parcours de soins chroniques plus rapidement que la moyenne nationale. Le programme de maladies chroniques de la Catalogne ajoute un financement progressif de la SCG ; sa plateforme unifiée d'information sanitaire soutient des décisions de remboursement basées sur les données, fournissant un modèle que d'autres régions cherchent à reproduire. Ces communautés leaders représentent collectivement une part disproportionnée des ventes de dispositifs premium, renforçant la croissance globale du marché des dispositifs pour le diabète en Espagne.

Paysage concurrentiel

Le marché des dispositifs pour le diabète en Espagne est modérément concentré, Abbott, Medtronic et Dexcom dominant les revenus de surveillance, tandis que Medtronic et Ypsomed commandent les installations de pompes. Les alliances stratégiques redéfinissent la concurrence : le partenariat de Medtronic avec Abbott aligne la mesure du glucose avec des pompes interopérables, promettant des transferts de données transparents conformes aux normes d'ordonnance électronique de l'Espagne. La hausse de 80,8 % des ventes de pompes de Ypsomed souligne l'intérêt croissant pour le dosage automatisé ; son accent sur la connectivité Bluetooth à protocole ouvert résonne auprès des hôpitaux nécessitant des intégrations flexibles.

L'acteur national Insulcloud exploite l'analytique en nuage pour répondre aux critères locaux de marchés publics pour les solutions interopérables, proposant des tableaux de bord en temps réel qui s'interfacent avec les portails de télésanté des communautés autonomes. Menarini Diagnostics tire parti de ses relations établies dans le diagnostic de laboratoire pour associer des glucomètres à des services de test HbA1c, ancrant sa présence dans les appels d'offres des cliniques publiques. La fragmentation des marchés publics récompense les distributeurs adaptatifs qui localisent les offres, forment les cliniciens et garantissent une logistique de pièces détachées spécifique à chaque région, favorisant un segment intermédiaire dynamique au sein du marché des dispositifs pour le diabète en Espagne.

La rigueur réglementaire façonne la concurrence : les exigences de cybersécurité de l'AEMPS mettent au défi les petits entrants dépourvus d'équipes de conformité dédiées, mais les multinationales établies capitalisent sur leur expérience des audits pour obtenir des approbations anticipées. Les entreprises se différencient également par le service après-vente, proposant des lignes d'assistance 24 heures sur 24 en espagnol, catalan et basque pour satisfaire aux exigences linguistiques régionales. À mesure que les données d'ordonnance électronique arrivent à maturité, les programmes d'observance basés sur l'analytique deviennent un nouveau champ de bataille, incitant les fabricants de dispositifs à intégrer des algorithmes d'intelligence artificielle qui signalent les ruptures d'approvisionnement et suggèrent des interventions proactives.

Leaders du secteur des dispositifs pour le diabète en Espagne

Dexcom Inc.

Ascensia Diabetes Care

Eli Lilly and Company

Tandem Diabetes Care

Ypsomed AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2024 : Dexcom a lancé le système SCG en temps réel Dexcom ONE+ en Espagne, offrant une calibration d'usine et un affichage direct sur smartphone.

- Novembre 2022 : Le moniteur de glucose en continu Eversense E3 a été approuvé par la FDA et a reçu le marquage CE en Europe pour les personnes diabétiques âgées de 18 ans et plus.

- Juin 2022 : Senseonics a reçu le marquage CE pour un implant SCG de 6 mois. Ascensia Diabetes Care, qui s'était engagée à commercialiser Eversense en 2020, devait distribuer le dispositif pour le diabète dans des pays dont l'Allemagne, l'Italie et l'Espagne, où elle posait les bases du lancement via des conférences de vente et des modifications de son modèle de distribution.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des dispositifs pour le diabète en Espagne comme la valeur agrégée des dispositifs de surveillance (glucomètres d'autosurveillance de la glycémie, bandelettes de test, lancettes et capteurs, émetteurs, récepteurs de surveillance continue du glucose) et des dispositifs de gestion (pompes à insuline, cartouches, seringues et stylos jetables ou réutilisables) vendus en Espagne aux hôpitaux, aux pharmacies et aux utilisateurs en soins à domicile.

Exclusion du périmètre : nous ne suivons pas les médicaments sensibles au glucose ni les logiciels autonomes pour le diabète sans composant matériel associé.

Vue d'ensemble de la segmentation

- Par catégorie de dispositif

- Dispositifs de surveillance

- Autosurveillance de la glycémie (ASG)

- Dispositifs glucomètres

- Bandelettes de test

- Lancettes

- Surveillance continue du glucose (SCG)

- Capteurs

- Émetteurs et récepteurs (durables)

- Autosurveillance de la glycémie (ASG)

- Dispositifs de gestion

- Systèmes de pompe à insuline

- Dispositif de pompe

- Réservoir de pompe

- Set de perfusion

- Pompe patch

- Stylos d'administration d'insuline

- Stylos jetables

- Stylos intelligents réutilisables

- Seringues à insuline

- Cartouches d'insuline

- Systèmes de pompe à insuline

- Dispositifs de surveillance

- Par utilisateur final

- Hôpitaux

- Cliniques spécialisées

- Soins à domicile

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

- Par type de patient

- Diabète de type 1

- Diabète de type 2

- Gestationnel / Autre

- Par connectivité des dispositifs

- Bluetooth / Sans fil connecté

- Non connecté

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des endocrinologues, des responsables des achats dans des hôpitaux publics de cinq communautés autonomes, des chaînes de pharmacies de détail et des importateurs locaux. Leurs contributions ont affiné les répartitions par canal, les cycles typiques de remplacement des capteurs et les prix de vente moyens, puis ont validé les premières sorties du modèle.

Recherche documentaire

Les analystes de Mordor ont d'abord cartographié l'univers des dispositifs et des règles de remboursement en utilisant des sources librement accessibles telles que les bulletins d'appels d'offres du ministère de la Santé espagnol, les registres de dispositifs de l'AEMPS, l'atlas de la Fédération internationale du diabète et les ensembles de données périodiques de l'Institut national de la statistique. Les livres blancs des associations professionnelles (par exemple, le baromètre des dispositifs médicaux de la FENIN) et les revues à comité de lecture de la Société espagnole d'endocrinologie ont fourni des empreintes de prévalence et d'adoption. Des bases de données par abonnement telles que D&B Hoovers et Dow Jones Factiva nous ont aidés à dimensionner les flux de revenus des entreprises et à signaler les variations anormales. Cette liste est illustrative et non exhaustive, car de nombreuses autres références publiques et payantes ont été consultées.

Dimensionnement du marché et prévisions

Une construction descendante de la prévalence vers la cohorte traitée a converti la population adulte diabétique de l'Espagne en bassins de demande de dispositifs. Les valeurs ont été soumises à des tests de résistance via des agrégations ascendantes sélectives de fournisseurs sur les pompes à insuline et les capteurs SCG. Les variables clés comprennent : (1) le calendrier de déploiement du remboursement de la SCG, (2) la croissance annuelle des diabétiques diagnostiqués (~2,5 %), (3) les plafonds de prix de référence sur les bandelettes de test, (4) l'érosion du prix de vente moyen des capteurs et (5) la part hospitalière des installations de pompes à insuline. Une régression multivariée, soutenue par un consensus d'experts, projette ces moteurs jusqu'en 2030, et les lacunes dans les données ascendantes sont comblées par des ratios d'adoption calibrés à partir de pairs européens comparables.

Validation des données et cycle de mise à jour

Les résultats passent par des contrôles de variance à plusieurs niveaux avant la révision par des cadres supérieurs, puis sont comparés à des totaux d'expéditions indépendants et à des volumes d'appels d'offres. Le modèle est actualisé annuellement, avec des révisions intermédiaires déclenchées par des événements politiques ou technologiques importants.

Renforcer la confiance dans notre référence pour le marché des dispositifs pour le diabète en Espagne

Les estimations publiées diffèrent parce que les entreprises choisissent des listes de dispositifs, des définitions de prix et des cadences de mise à jour variables.

Les principaux facteurs d'écart ici comprennent l'inclusion divergente des remboursements de bandelettes de test, des hypothèses différentes sur la durée de vie des capteurs SCG et la question de savoir si les auteurs intègrent les combinaisons médicament-dispositif dans les revenus des dispositifs. Le modèle de Mordor présente les chiffres de l'année en cours en USD constants de 2024, utilise les prix trimestriels des appels d'offres du ministère de la Santé et est actualisé tous les douze mois, ce qui explique les écarts observés.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,76 milliard USD (2025) | ||

| 0,77 milliard USD (2023) | Cabinet de conseil régional A | Année de base plus ancienne ; exclut les ajustements de marge en pharmacie |

| 0,77 milliard USD (2024) | Cabinet de conseil mondial B | Traite les frais de logiciel des stylos intelligents comme des dispositifs |

| 0,44 milliard USD (2022) | Recueil de données sectoriel C | Limite le périmètre à l'autosurveillance de la glycémie et aux pompes à insuline uniquement |

En résumé, la valeur du marché espagnol que nous publions équilibre une sélection transparente des variables avec des cycles d'actualisation rigoureux, offrant aux décideurs une référence fiable et reproductible qui se situe entre les vues optimistes axées sur le pipeline et les estimations conservatrices des dispositifs traditionnels.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des dispositifs pour le diabète en Espagne ?

La taille du marché des dispositifs pour le diabète en Espagne devrait atteindre 0,76 milliard USD en 2025 et croître à un TCAC de 7,41 % pour atteindre 1,09 milliard USD d'ici 2030.

Quel segment de produit connaît la croissance la plus rapide ?

Les systèmes de surveillance continue du glucose sont le segment à la croissance la plus rapide, affichant un TCAC de 8,4 % jusqu'en 2030 à mesure que le remboursement dans les soins primaires élargit la couverture.

Qui sont les acteurs clés du marché des dispositifs pour le diabète en Espagne ?

Dexcom, Abbott, Novo Nordisk, Medtronic et Sanofi sont les principales entreprises opérant sur le marché des dispositifs pour le diabète en Espagne.

Où l'adoption de la SCG est-elle la plus faible, et pourquoi ?

Les zones rurales de Castille-La Manche et d'Estrémadure affichent une adoption persistamment faible en raison de la rareté des spécialistes, de la couverture haut débit limitée et des revenus des ménages plus faibles, creusant l'écart de soins entre zones urbaines et rurales.

Dernière mise à jour de la page le: