Taille et Part du Marché des Paiements en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

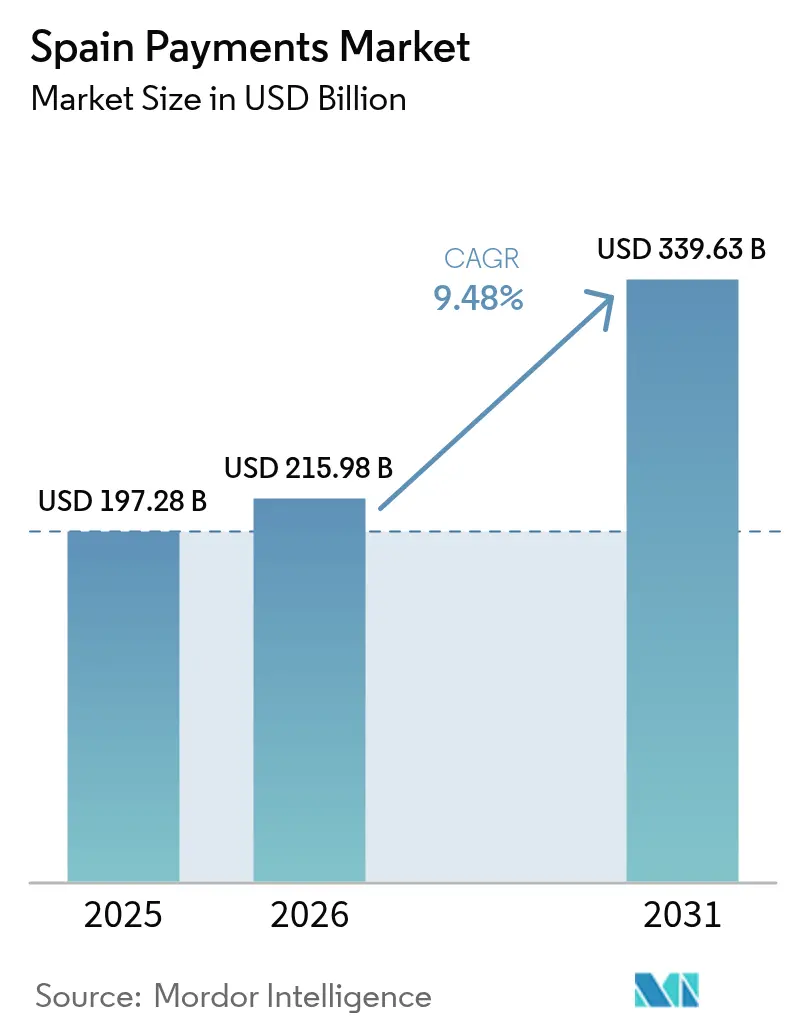

| Taille du marché de l'année de base (2025) | 197.28 Milliards de dollars |

| Taille du Marché (2026) | 215.98 Milliards de dollars |

| Taille du Marché (2031) | 339.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.48% CAGR |

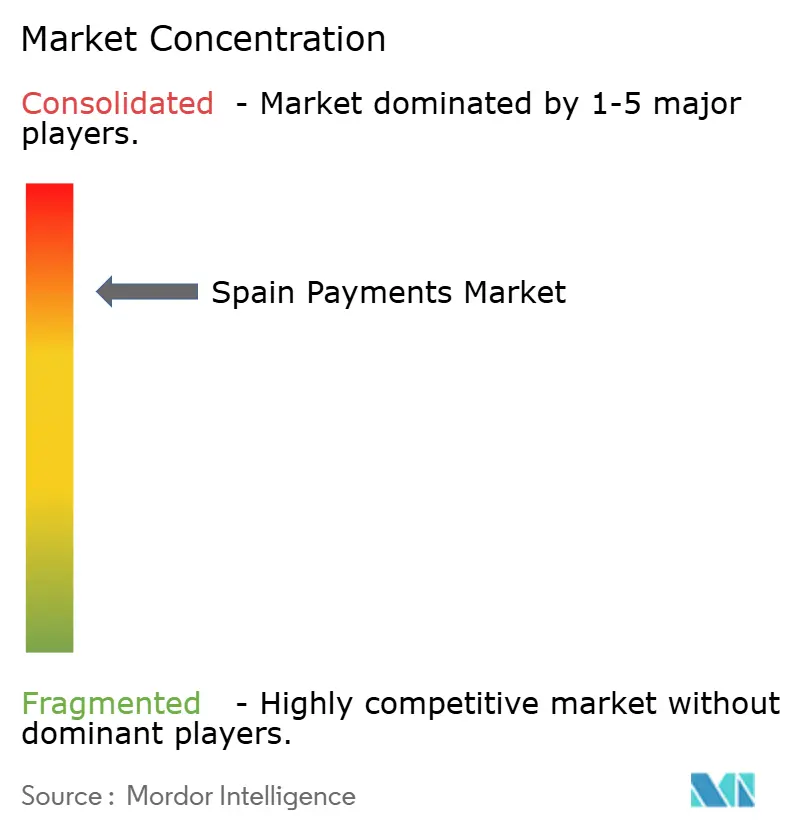

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Paiements en Espagne par Mordor Intelligence

La taille du marché des paiements en Espagne en 2026 est estimée à 215,98 milliards USD, en progression par rapport à la valeur de 2025 de 197,28 milliards USD, avec des projections pour 2031 indiquant 339,63 milliards USD, soit une croissance à un TCAC de 9,48 % sur la période 2026-2031. Cette croissance résulte d'une convergence de pressions réglementaires, de la numérisation du commerce de détail et de l'appétit des consommateurs pour des expériences en temps réel et sans contact qui relèguent les espèces en marge. L'authentification forte obligatoire des clients au titre de la DSP2 a poussé les banques à exposer leurs données de manière sécurisée, alimentant un écosystème de banque ouverte où les entreprises de technologie financière orchestrent des paiements sans friction et des transferts de compte à compte (A2A). Le déploiement généralisé de SEPA Instant, désormais proposé gratuitement en vertu du Règlement (UE) 2024/886, supprime le dernier obstacle tarifaire aux règlements en 10 secondes qui rivalisent avec les circuits de cartes.[1]Règlement (UE) 2024/886, EUR-Lex, eur-lex.europa.eu L'adoption par les commerçants de terminaux de point de vente (PDV) sans contact a dépassé 95 % dans les seuls établissements CaixaBank en 2024, soulignant la maturité de l'infrastructure.[2]CaixaBank prévoit d'investir 5 milliards d'euros dans la technologie au cours des 3 prochaines années, FSTech, fstech.co.uk Par ailleurs, le commerce mobile attire même les démographies tardives dans le giron numérique, traduisant les évolutions démographiques en une croissance régulière du volume des transactions.

Principaux Enseignements du Rapport

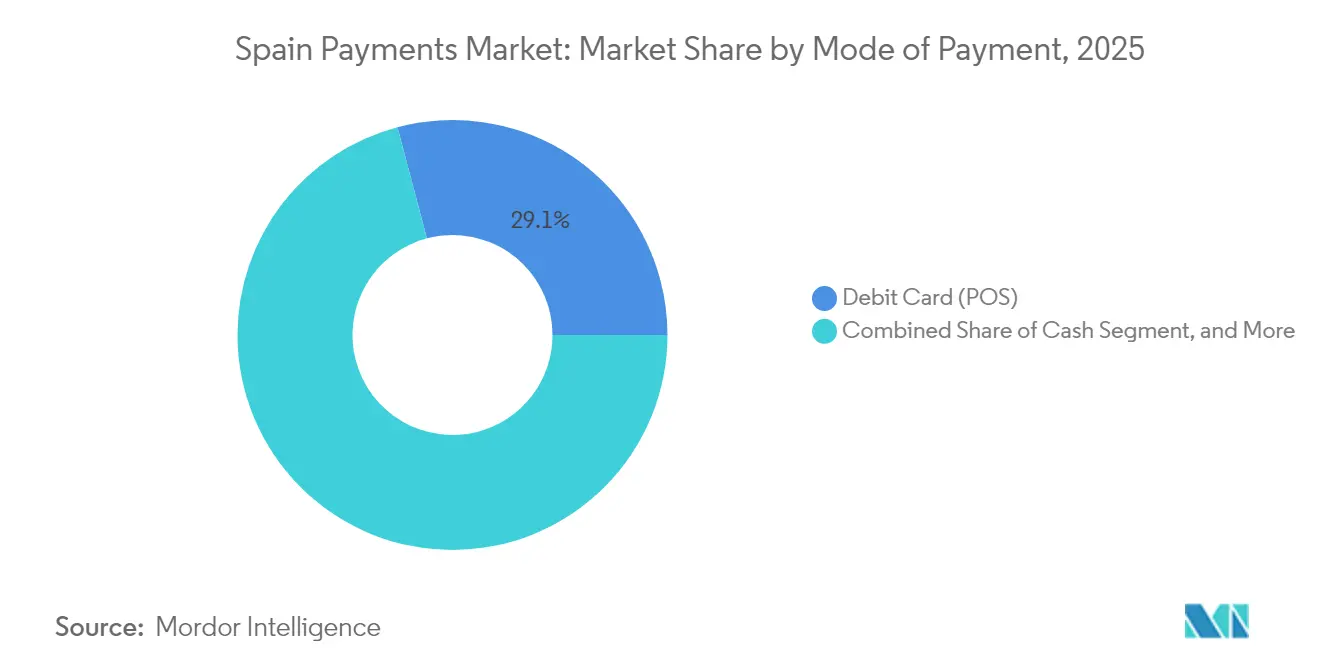

- Par mode de paiement, les cartes de débit ont représenté 29,12 % de la part du marché des paiements en Espagne en 2025 ; les transferts de compte à compte devraient progresser à un TCAC de 9,98 % jusqu'en 2031.

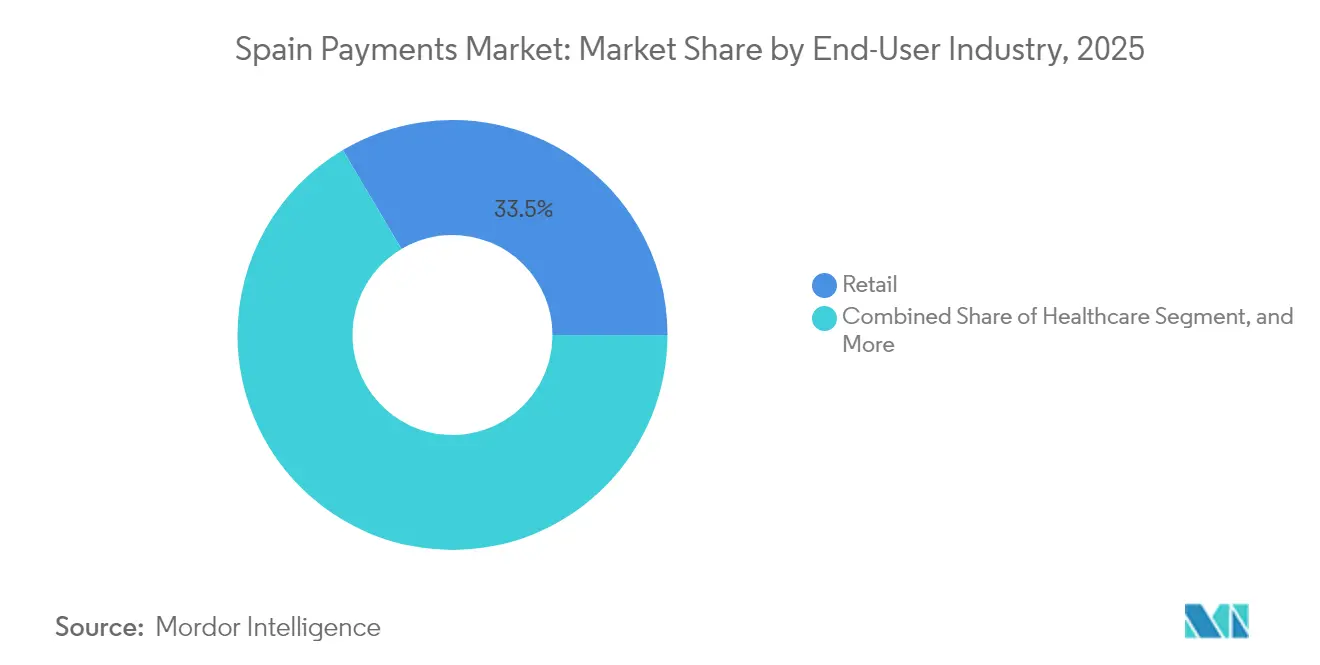

- Par secteur d'activité des utilisateurs finaux, le commerce de détail a représenté 33,52 % de la taille du marché des paiements en Espagne en 2025, tandis que la santé progresse à un TCAC de 10,15 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Paiements en Espagne

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor du commerce électronique et du commerce mobile | +2.1% | National, avec une concentration à Madrid, Barcelone, Valence | Moyen terme (2 à 4 ans) |

| Numérisation publique et impulsion de la DSP2 | +1.8% | National, conformité réglementaire de l'UE | Court terme (≤ 2 ans) |

| Expansion de l'infrastructure des terminaux PDV sans contact | +1.5% | National, accéléré dans les centres urbains | Moyen terme (2 à 4 ans) |

| Adoption des circuits SEPA Instant | +1.2% | National, accent sur l'interopérabilité de l'UE | Court terme (≤ 2 ans) |

| Essor du montant des transactions sous l'impulsion du BNPL | +0.9% | National, démographies jeunes concentrées | Moyen terme (2 à 4 ans) |

| Authentification biométrique des paiements | +0.6% | National, segments bancaires premium en premier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor du commerce électronique et du commerce mobile

Le commerce en ligne est devenu le principal catalyseur du marché des paiements en Espagne, les transactions par smartphone ayant considérablement augmenté. Les commerçants intègrent des paiements en un clic et des portefeuilles numériques pour maintenir des taux d'abandon faibles, tandis que les recommandations pilotées par l'IA incitent subtilement les acheteurs à des paniers de plus grande valeur. Les intégrations de commerce social permettent aux influenceurs d'incorporer des boutons d'achat dans des diffusions en direct, élargissant l'entonnoir de revenus pour les prestataires de services de paiement. Le mélange des essais de produits en réalité augmentée avec la finance intégrée rend l'acte de payer invisible mais indispensable. À mesure que le concept de métavers mûrit, les vitrines virtuelles pourraient étendre l'empreinte commerciale de l'Espagne au-delà des frontières physiques, avec des paiements gérés en toute transparence en coulisses.

Numérisation publique et impulsion de la DSP2

Le Plan de Numérisation des Administrations Publiques 2021-2025 alloue 6,5 milliards EUR (7,34 milliards USD) à la modernisation des paiements du secteur public, tandis que la subvention Kit Digital réserve 3,067 milliards EUR (3,47 milliards USD) à l'adoption des technologies par les PME. Ces fonds incitent les municipalités et les petits commerçants à intégrer des encaissements en temps réel, réduisant les fuites de liquidités et la réconciliation manuelle. Le mandat de partage de données de la DSP2 a également déclenché une vague de services d'information sur les comptes et d'initiation de paiements ; pratiquement toutes les banques de premier rang proposent désormais des API ouvertes comme capacité de base. Les agrégateurs de technologie financière exploitent cet accès pour concevoir des applications de gestion budgétaire, des outils de déclaration fiscale et des tableaux de bord de gestion des abonnements, qui acheminent tous les paiements via des circuits A2A à faible coût. Parallèlement, l'initiative espagnole d'identité numérique promet une vérification biométrique qui pourrait réduire l'exposition à la fraude tant pour les citoyens que pour les entreprises.

Expansion de l'infrastructure des terminaux PDV sans contact

Le déploiement par CaixaBank de plus de 310 000 terminaux PDV à écran tactile, représentant 95 % de son parc, illustre à quel point le paiement par contact a envahi le commerce de détail espagnol. Les opérateurs de transport ont emboîté le pas : les bus de la Région de Madrid et le métro de Grenade acceptent désormais les cartes EMV sans contact, éliminant la contrainte des titres de transport distincts. La baisse des prix des terminaux et l'omniprésence des smartphones compatibles NFC ont supprimé les obstacles financiers pour les petits commerces. Des fonctionnalités d'accessibilité telles que l'assistance vocale élargissent l'inclusivité, permettant aux consommateurs malvoyants d'effectuer des transactions de manière autonome. L'acceptation des codes QR, populaire parmi les micro-commerçants, complète l'infrastructure carte en offrant une alternative allégée en matériel pour les vendeurs d'événements et les stands de restauration.

Adoption des circuits SEPA Instant

Depuis janvier 2025, les banques espagnoles ne peuvent plus facturer les virements instantanés en euros, conformément au Règlement 2024/886. Les anciens frais de 0,50 à 3,00 EUR maintenaient une adoption modeste ; désormais, les règlements gratuits en 10 secondes menacent de détourner les paiements courants des circuits de cartes. Les entreprises apprécient la liquidité 24h/24 et 7j/7, en particulier les places de marché qui versent des fonds aux travailleurs à la demande et aux artisans. Les prestataires de services de paiement s'empressent de renforcer leurs systèmes centraux pour gérer les charges aux heures de pointe, provoquant une consolidation des fournisseurs parmi les entreprises manquant d'envergure. Avec une portée transfrontalière vers 36 pays SEPA, ce circuit positionne l'Espagne comme tremplin pour des produits de paiement instantané paneuropéens.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de la fraude sur cartes présentes et à distance | -1.4% | National, concentré dans les zones touristiques et le commerce électronique | Court terme (≤ 2 ans) |

| Frais de service élevés pour les commerçants PME | -0.8% | National, concentration en zones rurales et petites entreprises | Moyen terme (2 à 4 ans) |

| Fragmentation du règlement transfrontalier en euros | -0.6% | National, accent sur le commerce transfrontalier de l'UE | Moyen terme (2 à 4 ans) |

| Exclusion numérique des personnes âgées et des utilisateurs ruraux | -0.4% | Régional, concentré en Castille-et-León rural, Estrémadure, Galice | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la fraude sur cartes présentes et à distance

La fraude sans présentation de carte a représenté 73 % du total des pertes liées aux cartes en Europe au cours de l'année 2024, les hauts lieux touristiques espagnols s'avérant particulièrement vulnérables.[3]Rapport sur les Menaces de Paiement et les Tendances de la Fraude 2024, Conseil Européen des Paiements, europeanpaymentscouncil.eu Les kits d'hameçonnage de formulaires intégrés dans les scripts de paiement soutirent les données des clients, tandis que des leurres d'hameçonnage ciblent les utilisateurs d'applications mobiles de paiement entre pairs telles que Bizum. Les banques adoptent de plus en plus des moteurs d'apprentissage automatique qui surveillent la vélocité, la géolocalisation et les empreintes digitales des appareils, mais les fraudeurs s'empressent de tester de nouveaux vecteurs d'attaque. La couche supplémentaire d'authentification multifacteur de la DSP2 a réduit les tentatives simples de bourrage de justificatifs, mais les tactiques d'ingénierie sociale restent obstinément efficaces. Les dépenses de sécurité font concurrence aux budgets d'innovation, ralentissant le déploiement de nouvelles fonctionnalités chez les prestataires de moindre taille.

Frais de service élevés pour les commerçants PME

Bien que les plafonds d'interchange aient réduit les coûts variables, les acquéreurs compensent souvent le manque à gagner par des frais fixes plus élevés, laissant de nombreuses PME peu convaincues de la proposition de valeur des paiements numériques. Les entreprises saisonnières le long des côtes espagnoles rechignent devant les locations mensuelles de terminaux et les suppléments opaques, préférant les espèces pour préserver de maigres marges. Les acquéreurs de technologie financière vantent des taux combinés inférieurs à 0,3 % mais exigent des engagements de volume hors de portée des micro-entreprises. Les régulateurs poussent à la transparence, mais l'empilement complexe des frais de système, d'acquéreur et de processeur perpétue la confusion. Tant que des structures de frais fixes simplifiées ne se généraliseront pas, les espèces pourraient conserver une place dans la base de commerçants de longue traîne en Espagne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Mode de Paiement : Les Cartes de Débit en Tête, les Paiements A2A en Forte Progression

Les cartes de débit ont représenté 29,12 % de la part du marché des paiements en Espagne en 2025, un avantage historique bâti sur des décennies d'acceptation au point de vente dans l'épicerie, le carburant et le paiement des factures du secteur public. Le segment accumule toujours des volumes stables car les consommateurs font confiance à la puce et au code PIN familiers et bénéficient de programmes de fidélité liés à leur banque. Pendant ce temps, la catégorie compte à compte est en plein essor, avec une projection de TCAC de 9,98 % jusqu'en 2031. La taille du marché des paiements en Espagne pour les transactions A2A devrait dépasser 126,38 milliards USD d'ici 2031 si la croissance actuelle se maintient, soutenue par le réseau de 19,1 millions d'utilisateurs de Bizum qui ont enregistré 500 millions de transferts en 2024. Les virements instantanés gratuits, nouvellement obligatoires, font encore davantage basculer les dépenses quotidiennes vers l'A2A, érodant les volumes de faibles montants par carte de débit. Les portefeuilles numériques qui s'appuient sur des jetons de carte sous-jacents — Apple Pay, Google Pay, Samsung Pay — bénéficient de gains à deux chiffres, les banques préchargeant les identifiants, bien que la croissance des portefeuilles reste adossée à l'écosystème carte plus large.

Les modes de paiement exclusivement en ligne racontent une histoire complémentaire. Le remboursement à la livraison se réduit à mesure que la confiance dans le commerce électronique augmente, tandis que le « Achetez maintenant, payez plus tard » (BNPL) progresse vers le grand public parmi les millennials en quête de versements sans frais. L'effet haussier du BNPL sur le montant des tickets se reflète dans des valeurs de panier plus élevées, mais les régulateurs surveillent de près l'allongement des cycles de crédit des ménages. La croissance des cartes de crédit se stabilise dans la tranche médiane à un chiffre, freinée par la méfiance des consommateurs envers l'endettement renouvelable et l'attrait de l'A2A sans frais. En définitive, les frontières entre les canaux s'estompent : le déploiement NFC de Bizum Pay signifie qu'une recharge de portefeuille n'est plus nécessaire pour un paiement en magasin par contact, illustrant comment la convergence des plateformes définira la prochaine phase de l'évolution du marché des paiements en Espagne.

Par Secteur d'Activité des Utilisateurs Finaux : La Santé Propulse l'Innovation en Matière de Paiements Numériques

Le commerce de détail a conservé sa position de leader avec 33,52 % de la taille du marché des paiements en Espagne en 2025, reflétant des intégrations omnicanales qui permettent aux acheteurs de passer des vitrines web aux rayons physiques sans friction de paiement. Les kiosques de caisse automatique et les applications de scan-and-go sont désormais présents dans les grandes chaînes d'épicerie, réduisant la fatigue des files d'attente et améliorant le débit. Les moteurs de fidélisation associent les données au niveau des références produits à des offres en temps réel, transformant l'acte de payer en un moment d'échange de valeur. Même les marchés à ciel ouvert de Valence expérimentent les encaissements par code QR liés aux registres municipaux des vendeurs, intégrant davantage les paiements numériques dans le commerce quotidien.

La santé, cependant, est la star émergente, avec une projection de croissance à un TCAC de 10,15 % portée par la prolifération de la télémédecine, des e-prescriptions et des abonnements aux appareils portables. La part du marché des paiements en Espagne dans le secteur de la santé était inférieure à 5 % en 2025, mais devrait doubler d'ici 2031, les assureurs remboursant les téléconsultations directement sur les comptes des prestataires via SEPA Instant, raccourcissant les cycles de trésorerie. Les hôpitaux intègrent des portails de parcours patient qui regroupent la prise de rendez-vous, le règlement de la participation et le financement post-consultation dans une interface unique, réduisant les charges administratives. Les règles strictes de protection des données poussent les fournisseurs vers le stockage tokenisé et la vérification biométrique, s'alignant sur les objectifs plus larges d'eIDAS 2.0. Pour les entreprises de technologie financière disposant de passerelles conformes, ce secteur offre un terrain fertile pour se spécialiser dans des flux de paiement sécurisés selon les normes HIPAA et le RGPD.

Analyse Géographique

Madrid et Barcelone représentent bien plus de la moitié de l'activité du marché des paiements en Espagne grâce à des réseaux de commerçants denses, des clusters de technologie financière dynamiques et un fort flux touristique. Les gouvernements locaux rationalisent les licences pour les installations de terminaux PDV et gèrent des programmes accélérateurs financés par la ville, permettant un prototypage rapide de fonctionnalités de portefeuille et des pilotes d'acceptation de codes QR. Bizum et CaixaBank lancent souvent des fonctions bêta dans ces métropoles avant de les déployer à l'échelle nationale, renforçant le statut de ces villes en tant que bacs à sable numériques.

Les pôles secondaires tels que Valence et Séville affichent une adoption croissante, portée respectivement par la logistique et le tourisme. Les corridors de fret de Valence numérisent les règlements interentreprises pour réduire de plusieurs jours le cycle de commande à l'encaissement, tandis que l'opérateur de transport sévillan Tussam accepte désormais les paiements de billets sans contact sur l'ensemble de sa flotte. Le Pays Basque et la Catalogne, traditionnellement entrepreneuriaux, affichent des taux d'adoption supérieurs à la moyenne pour les produits de technologie financière de financement de factures qui se règlent via des virements instantanés. Pendant ce temps, la Galice rurale et l'Estrémadure accusent du retard en raison d'une connectivité haut débit insuffisante et d'une population vieillissante, mais constituent des cibles explicites du programme de subvention Kit Digital visant à combler le fossé urbain-rural.

Le rôle de l'Espagne au sein de l'Espace Unique de Paiement en Euros la positionne comme un corridor pour les envois de fonds à destination de l'Amérique latine, tirant parti des liens culturels et d'une langue commune. Les banques espagnoles étendent leurs offres de portefeuilles en marque blanche à leurs filiales au Mexique et au Pérou, permettant des transferts A2A transfrontaliers à des taux de change compétitifs. La combinaison géographiquement adaptée de flux de commerce de détail, interentreprises et de transferts de fonds signifie que les prestataires de paiement doivent maîtriser les nuances locales tout en se conformant aux normes à l'échelle de l'UE. À mesure que la couverture 5G s'étend aux Pyrénées et aux Îles Baléares, les cas d'usage de paiement sensibles à la latence — tels que le péage en voiture et les micro-achats de jeux en temps réel — devraient gagner en traction, ajoutant davantage de volume au marché des paiements en Espagne.

Paysage Concurrentiel

Le secteur des paiements en Espagne est modérément consolidé : les cinq premiers processeurs ont traité ensemble environ 72 % de la valeur des transactions intérieures en 2024. Le modèle de consortium de Bizum en fait une quasi-utilité publique ; 35 banques partenaires financent le service tout en se concurrençant sur l'expérience utilisateur et les programmes de fidélité. Redsys ancre le traitement des cartes, facturant entre 0,3 % et 1,5 % selon la catégorie de commerçant, et a investi dans la tokenisation pour rester pertinent à mesure que les portefeuilles se développent. Les acteurs mondiaux tels qu'Adyen, Stripe et Craftgate ciblent les commerçants de commerce électronique orientés à l'exportation avec des licences d'acquisition européennes unifiées, apportant un poids international à un secteur autrefois dominé par des opérateurs nationaux.

Les banques historiques sont loin d'être complaisantes. La plateforme Horizon de BBVA a fusionné plusieurs cœurs informatiques historiques en une architecture unique native du nuage, réduisant les cycles de développement jusqu'à six mois.[4]Mise à jour de la Stratégie de Transformation Numérique, BBVA, bbva.com Santander expérimente l'accès aux salaires acquis grâce à son partenariat avec CloudPay, visant les produits de crédit liés à la paie comme voie de vente incitative. CaixaBank a réservé 5 milliards EUR pour la technologie jusqu'en 2027, fléchant des fonds pour des agents conversationnels d'IA générative qui préviennent les demandes des clients liées aux paiements.

Des opportunités dans les espaces inexploités abondent dans la santé, le règlement transfrontalier des PME et les paiements de services municipaux. Les entreprises de technologie financière capables de naviguer dans la conformité spécifique à chaque secteur sont en position de se tailler des niches défendables. Pourtant, à l'horizon se profile l'euro numérique exploratoire de la Banque Centrale Européenne, qui pourrait rediriger les flux entre particuliers vers une infrastructure publique, comprimant l'économie de l'interchange. Les prestataires doivent donc équilibrer les sprints de fonctionnalités à court terme avec des stratégies de contingence pour une éventuelle plateforme de banque centrale qui pourrait remodeler le marché des paiements en Espagne.

Leaders du Secteur des Paiements en Espagne

Google Pay

PayPal Holdings, Inc.

Stripe, Inc.

Visa Inc.

Mastercard Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Mars 2025 : Bizum a étendu ses services à l'Italie, au Portugal et à Andorre, permettant des paiements transfrontaliers entre particuliers pour les utilisateurs espagnols.

- Janvier 2025 : Unicaja Banco a noué un partenariat avec Fiserv pour moderniser le traitement en temps réel et les défenses contre la fraude.

- Décembre 2024 : CloudPay s'est associé à Banco Santander pour déployer la rémunération à la demande auprès des employeurs espagnols.

- Décembre 2024 : GMV a achevé les déploiements EMV sans contact sur plusieurs lignes de bus de la Région de Madrid.

Périmètre du Rapport sur le Marché des Paiements en Espagne

En Espagne, le marché des paiements englobe le paysage financier qui permet les transactions entre consommateurs et entreprises, en utilisant un éventail de méthodes de paiement. Cet écosystème couvre les paiements numériques, les envois de fonds et les transactions bancaires conventionnelles. Le rapport suit les revenus générés par la fourniture de services de paiement en Espagne.

Le Marché des Paiements en Espagne est segmenté par Mode de Paiement (Point de Vente (Paiements par Carte (Cartes de Débit, Cartes de Crédit, Cartes Prépayées à Financement Bancaire), Portefeuille Numérique, Espèces), Vente en Ligne (Paiements par Carte (Cartes de Débit, Cartes de Crédit, Cartes Prépayées à Financement Bancaire), Portefeuille Numérique)) et par Secteurs d'Activité des Utilisateurs Finaux (Commerce de Détail, Divertissement, Santé, Hôtellerie)

Les tailles de marché et les prévisions sont fournies en termes de valeur en USD pour tous les segments susmentionnés.

| Point de Vente | Paiements par Carte de Débit |

| Paiements par Carte de Crédit | |

| Paiements A2A | |

| Portefeuille Numérique | |

| Espèces | |

| Autres Modes au Point de Vente | |

| Vente en Ligne | Paiements par Carte de Débit |

| Paiements par Carte de Crédit | |

| Paiements A2A | |

| Portefeuille Numérique | |

| Livraison Contre Remboursement | |

| Autres Modes en Ligne |

| Commerce de Détail |

| Divertissement |

| Hôtellerie |

| Santé |

| Transport |

| Autres Secteurs |

| Par Mode de Paiement | Point de Vente | Paiements par Carte de Débit |

| Paiements par Carte de Crédit | ||

| Paiements A2A | ||

| Portefeuille Numérique | ||

| Espèces | ||

| Autres Modes au Point de Vente | ||

| Vente en Ligne | Paiements par Carte de Débit | |

| Paiements par Carte de Crédit | ||

| Paiements A2A | ||

| Portefeuille Numérique | ||

| Livraison Contre Remboursement | ||

| Autres Modes en Ligne | ||

| Par Secteur d'Activité des Utilisateurs Finaux | Commerce de Détail | |

| Divertissement | ||

| Hôtellerie | ||

| Santé | ||

| Transport | ||

| Autres Secteurs | ||

Questions Clés Auxquelles Répond le Rapport

Quelle est la valeur actuelle des transactions de paiements en Espagne ?

La taille du marché des paiements en Espagne s'établit à 215,98 milliards USD en 2026 et devrait croître rapidement jusqu'en 2031.

À quelle vitesse les virements instantanés progressent-ils ?

Les paiements instantanés de compte à compte sont en voie d'atteindre un TCAC de 9,98 % jusqu'en 2031, soutenus par les circuits SEPA Instant sans frais.

Quel mode de paiement domine les dépenses en magasin ?

Les cartes de débit détiennent la plus grande part avec 29,12 % du volume au point de vente de 2025.

Quel secteur enregistre l'adoption la plus rapide des paiements numériques ?

La santé mène avec un TCAC projeté de 10,15 % jusqu'en 2031, portée par le développement de la télémédecine et des services d'e-prescription.

Quels sont les principaux risques pour la croissance ?

La hausse de la fraude sans présentation de carte et les frais d'acquisition élevés pour les PME réduisent collectivement la prévision de TCAC de près de 2,2 points de pourcentage.

Dernière mise à jour de la page le: