Taille et part du marché espagnol de la gestion intégrée des installations

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 7.36 Milliards de dollars |

| Taille du Marché (2026) | 7.84 Milliards de dollars |

| Taille du Marché (2031) | 11.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.04% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché espagnol de la gestion intégrée des installations par Mordor Intelligence

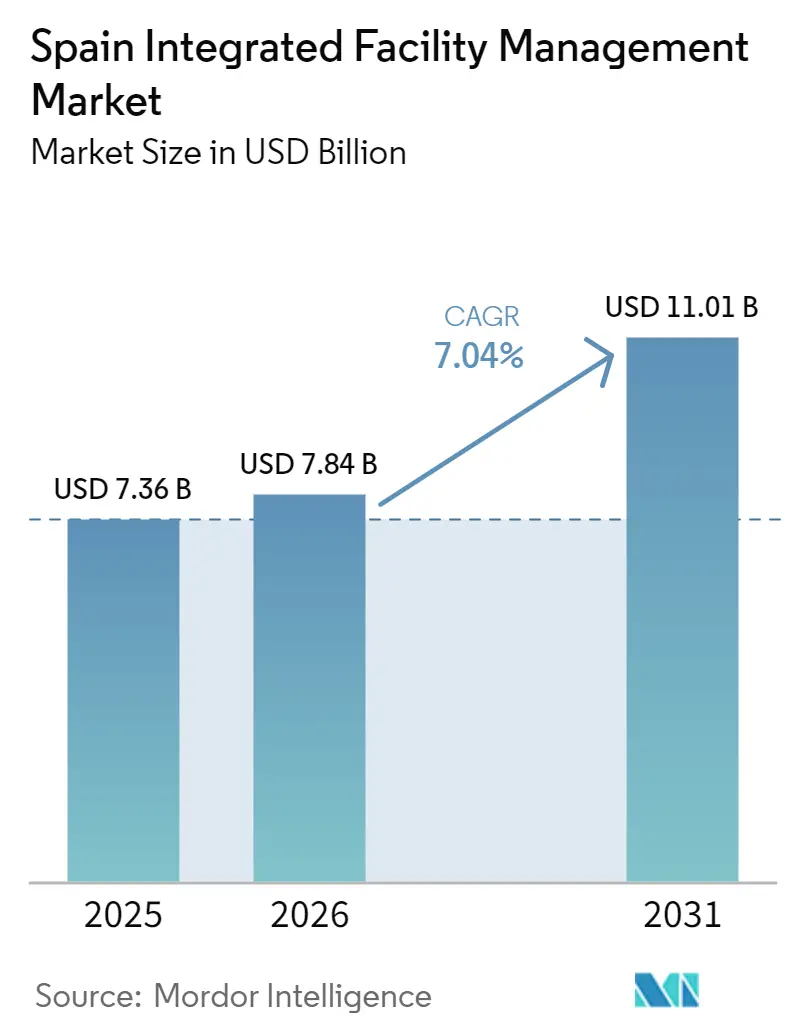

La taille du marché espagnol de la gestion intégrée des installations devrait passer de 7,36 milliards USD en 2025 à 7,84 milliards USD en 2026 et devrait atteindre 11,01 milliards USD d'ici 2031, à un TCAC de 7,04 % sur la période 2026-2031.

Le secteur plus large de la gestion des installations en Espagne est également resté important en 2025 avec 49 milliards EUR (55,3 milliards USD), et les modèles intégrés représentaient plus de 35 % du chiffre d'affaires du secteur, ce qui montre que la prestation de services groupés s'intègre davantage dans le courant dominant de la gestion des occupants et du patrimoine public. Les organisations dans les bureaux, les usines, les sites logistiques et les domaines publics transfèrent les frais généraux fixes internes vers des contrats de services variables, car les modèles à fournisseur unique offrent une responsabilité plus claire, une coordination plus simple et un suivi des performances plus solide sur des portefeuilles multi-sites. La pression réglementaire découlant de la refonte de la DPEB, la disponibilité plus restreinte de la main-d'œuvre dans les métiers techniques et les besoins croissants en matière de rapports numériques poussent également le marché espagnol de la gestion intégrée des installations à s'éloigner de la maintenance réactive pour aller vers une gestion des actifs planifiée et fondée sur les données. La concurrence reste active entre les grands opérateurs nationaux et les prestataires de services internationaux, tandis que de nombreux spécialistes régionaux jouent encore un rôle important dans l'exécution, notamment lorsque les métiers techniques, les relations locales ou les procédures de marchés publics déterminent l'attribution des contrats. Le marché espagnol de la gestion intégrée des installations dispose donc d'une marge de croissance grâce à la gestion de l'énergie, à la maintenance assistée par l'automatisation et au soutien aux rapports ESG, bien que l'inflation des coûts de main-d'œuvre et les pénuries de techniciens qualifiés continuent de façonner la tarification des contrats, la sélection des fournisseurs et la discipline en matière de marges.

Principaux enseignements du rapport

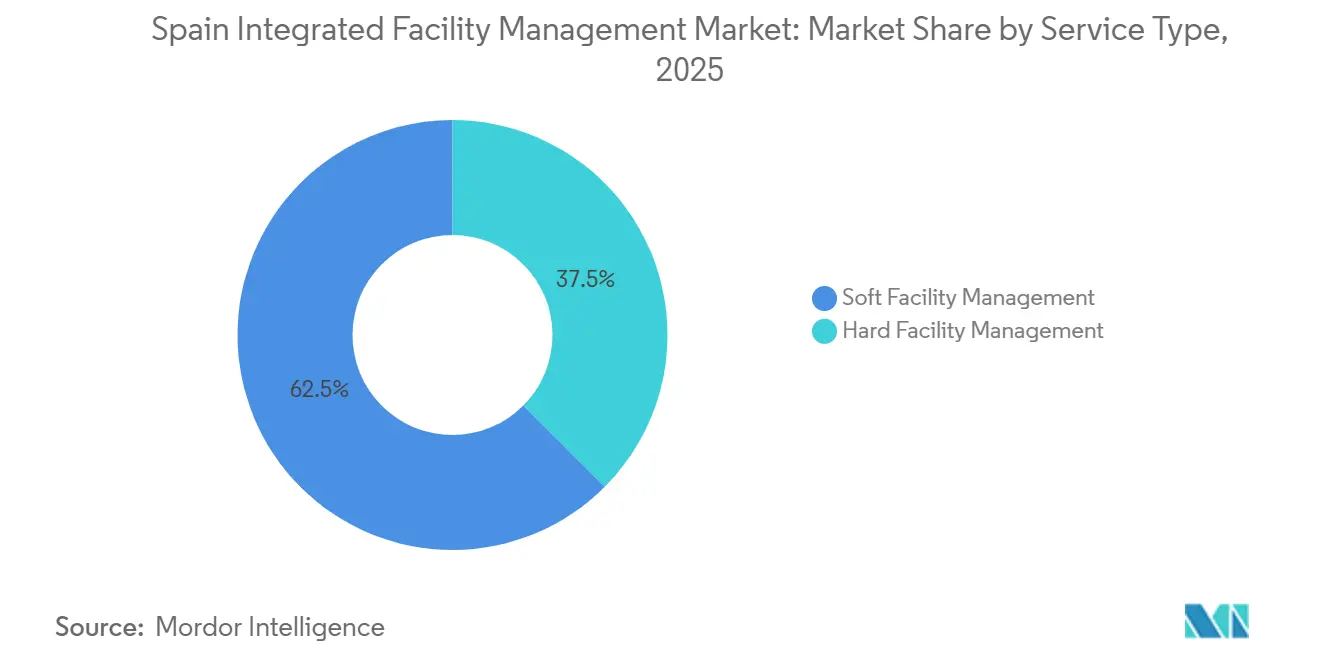

- Par type de service, la gestion des installations générales détenait 62,53 % de la part du marché espagnol de la gestion intégrée des installations en 2025, tandis que la gestion des installations techniques devrait enregistrer le TCAC le plus élevé à 7,91 % jusqu'en 2031.

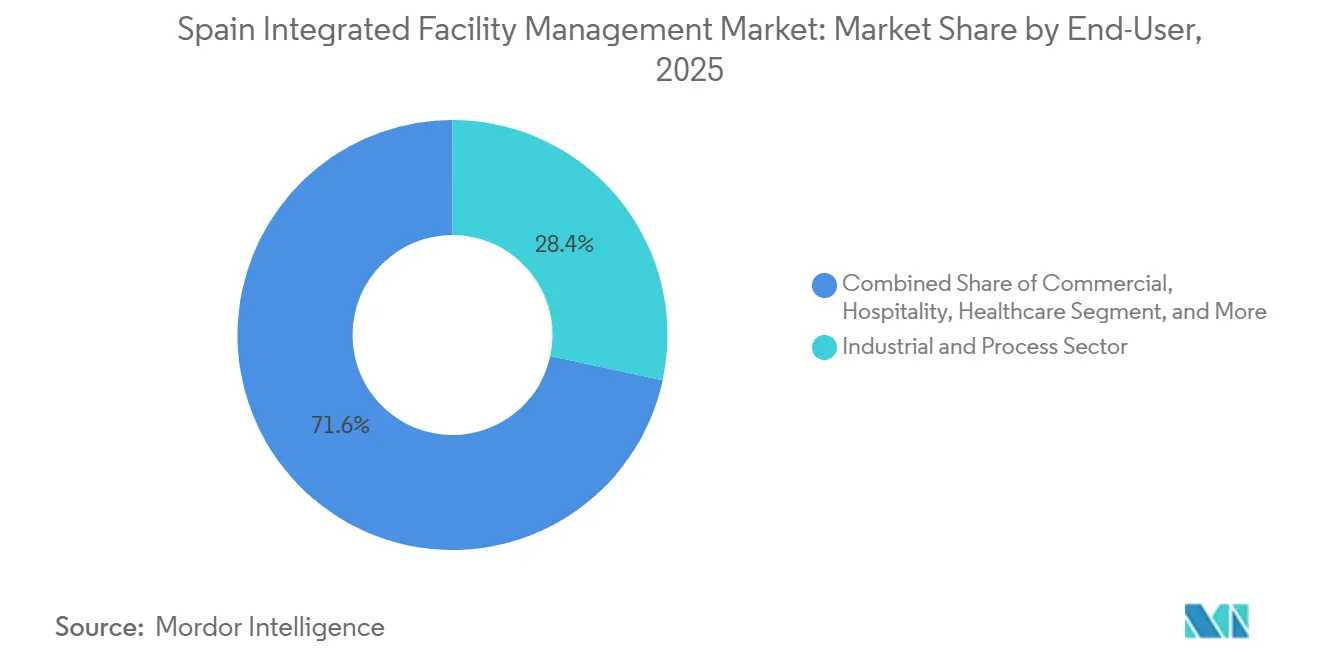

- Par utilisateur final, le secteur industriel et des procédés détenait 28,38 % de la part du marché espagnol de la gestion intégrée des installations en 2025, tandis que le secteur commercial devrait afficher le TCAC le plus rapide à 8,03 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché espagnol de la gestion intégrée des installations

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Externalisation croissante des activités non essentielles | +1.8% | National, avec des gains précoces dans les pôles d'entreprises de Madrid et Barcelone | Court terme (≤ 2 ans) |

| Demande croissante de bâtiments à haute efficacité énergétique | +1.6% | National, plus fort dans le parc non résidentiel de Madrid, de Catalogne et d'Andalousie | Moyen terme (2-4 ans) |

| Expansion des technologies de bâtiments intelligents | +1.2% | National, concentré dans les marchés de bureaux, industriels et de centres de données de premier rang | Moyen terme (2-4 ans) |

| Pression de la taxonomie européenne sur les rapports ESG | +0.9% | National, avec des répercussions sur les portefeuilles institutionnels européens et les chaînes d'approvisionnement transfrontalières | Moyen terme (2-4 ans) |

| Accent croissant sur le bien-être en entreprise | +0.7% | National, adoption la plus élevée dans les segments d'utilisateurs finaux des bureaux commerciaux et de la santé | Court terme (≤ 2 ans) |

| Déploiement de la maintenance prédictive assistée par l'IA | +0.6% | National, adoption précoce concentrée dans les portefeuilles industriels, énergétiques et de grands domaines publics | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Externalisation croissante des activités non essentielles

L'externalisation stratégique est devenue un modèle opérationnel structurel sur le marché espagnol de la gestion intégrée des installations, car les acheteurs souhaitent désormais une gouvernance plus simple pour le nettoyage, la sécurité, la restauration, la maintenance technique et le soutien aux espaces de travail dans le cadre d'un seul contrat. Cette évolution n'est plus uniquement motivée par la réduction des coûts, car les grands occupants souhaitent également moins d'interfaces avec les fournisseurs, des lignes de reporting plus strictes et un meilleur contrôle de la qualité des services sur des sites dispersés. Les entreprises de taille moyenne vont également au-delà des contrats à service unique, ce qui aide les prestataires intégrés à remporter des périmètres plus larges et des durées plus longues que lors des cycles d'externalisation précédents. L'administration publique renforce cette orientation, car les contrats plus importants exigent de plus en plus des flux de travail numériques plus solides, des preuves de performance plus claires et une meilleure cohérence de la prestation sur les domaines publics. Le Plan BIM pour les marchés publics en Espagne a rendu le BIM obligatoire pour les contrats publics supérieurs à 5,5 millions EUR (6,2 millions USD) à partir d'octobre 2025, ce qui a relevé le seuil de qualification pour les fournisseurs cherchant à obtenir de plus grandes missions publiques.[1]Internal Revenue Service, "Taux de change annuels moyens," IRS En conséquence, le marché espagnol de la gestion intégrée des installations récompense les opérateurs capables de combiner l'échelle opérationnelle, la capacité de conformité et la coordination multi-services plutôt que ceux qui ne font concurrence que sur les prix unitaires.

Demande croissante de bâtiments à haute efficacité énergétique

L'efficacité énergétique devient un moteur de croissance essentiel pour le marché espagnol de la gestion intégrée des installations, car la réglementation transforme la surveillance et l'optimisation de l'énergie en exigences contractuelles standard plutôt qu'en options supplémentaires. La directive (UE) 2024/1275 est entrée en vigueur en mai 2024, et l'Espagne doit la transposer en droit national d'ici mai 2026, ce qui crée un cycle de demande axé sur la conformité pour les rénovations de bâtiments, les systèmes de contrôle et la maintenance technique. Le Plan national de rénovation des bâtiments en Espagne est en cours d'élaboration dans le cadre de la directive révisée, et le cadre politique comprend des jalons pour rénover les surfaces de plancher non résidentielles les moins performantes d'ici 2030 et 2033, tout en visant une réduction de 65 % de la consommation d'énergie primaire dans les bâtiments non résidentiels d'ici 2050.[2]Commission européenne, "Contenu de la mise en œuvre de la DPEB révisée," BUILD UP L'Espagne fait également partie des pays de l'UE qui testent l'indicateur de préparation aux technologies intelligentes, ce qui accroît la pertinence de l'automatisation des bâtiments, de la vérification des données et des preuves de performance par des tiers dans les contrats de services techniques. L'attribution en mars 2025 à ACCIONA Energía d'un contrat de 5 ans d'une valeur de 5,6 millions EUR (6,3 millions USD) couvrant la gestion de l'énergie dans plus de 400 bâtiments de la mairie de Madrid montre que les municipalités externalisent déjà ce travail à grande échelle. Les prestataires capables de relier la conformité, le comptage, l'analyse et la prestation opérationnelle sont donc susceptibles de capter davantage de renouvellements à mesure que le marché espagnol de la gestion intégrée des installations s'oriente davantage vers les marchés publics axés sur l'énergie.

Expansion des technologies de bâtiments intelligents

L'adoption des bâtiments intelligents élargit le périmètre adressable du marché espagnol de la gestion intégrée des installations, car la surveillance en temps réel modifie la façon dont les prestataires inspectent les actifs, planifient les travaux et documentent les résultats. Les capteurs IoT, les jumeaux numériques et les outils d'apprentissage automatique font évoluer la gestion des installations techniques des intervalles de maintenance fixes vers des interventions basées sur l'état, améliorant la précision des services et renforçant le reporting des performances. EMVS Madrid a lancé le système SCAMIA en février 2026 dans le cadre d'un projet de 4,5 millions EUR (4,9 millions USD) sur 14 ensembles de logements publics, utilisant des jumeaux numériques, des capteurs IoT et des algorithmes d'apprentissage automatique pour la maintenance prédictive et préventive des systèmes CVC, électriques, de plomberie et d'ascenseurs.[3]EMVS Madrid, "Projet de maintenance prédictive SCAMIA," EMVS Madrid Cela va au-delà d'un seul projet, car la baisse des coûts des capteurs et des outils logiciels plus pratiques rendent la gestion des installations axée sur la technologie pertinente pour une base de bâtiments plus large que les seules tours de bureaux de premier plan. La DPEB exige également que les bâtiments non résidentiels dotés de systèmes CVC plus importants installent des systèmes d'automatisation et de contrôle des bâtiments d'ici 2027, ce qui crée un pipeline de rénovation obligatoire pour les services techniques, que les budgets discrétionnaires s'élargissent ou non. Cette combinaison d'incitation réglementaire et de valeur opérationnelle aide le marché espagnol de la gestion intégrée des installations à passer d'une maintenance axée sur la main-d'œuvre vers une prestation de services assistée par logiciel avec une meilleure visibilité du cycle de vie.

Pression de la taxonomie européenne sur les rapports ESG

La divulgation ESG devient un filtre d'approvisionnement sur le marché espagnol de la gestion intégrée des installations, car les propriétaires de bâtiments ont de plus en plus besoin de partenaires de services capables de soutenir un reporting opérationnel vérifiable. La CSRD a commencé à s'étendre aux grandes entreprises à partir de janvier 2025 et devrait toucher une base de reporting beaucoup plus large d'ici 2028, ce qui signifie que davantage d'acheteurs auront besoin de données traçables sur les opérations externalisées et les performances des bâtiments. Le reporting de portée 3 accroît la pertinence des prestataires de services aux installations, car le nettoyage contractuel, les services techniques et d'autres activités de bâtiment externalisées peuvent directement affecter la traçabilité des émissions que les occupants et les propriétaires divulguent. Le projet ESG 360° d'Optima Grupo, reconnu par EuroFM, montre comment les prestataires de gestion des installations utilisent des indicateurs opérationnels détaillés comme différenciateur commercial plutôt que comme exercice de communication. L'effet commercial est que la capacité de reporting influence désormais la qualification, le renouvellement et le périmètre des contrats de la même manière que la couverture, les effectifs et la compétence technique le font déjà. Cela pousse le marché espagnol de la gestion intégrée des installations vers des prestataires plus importants capables de relier la prestation de services aux données de durabilité, à la préparation aux audits et au soutien au reporting au niveau de l'entreprise.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte inflation des coûts de main-d'œuvre | -1.2% | National, affectant de manière disproportionnée les contrats à forte intensité de main-d'œuvre dans la gestion des installations générales | Court terme (≤ 2 ans) |

| Base de fournisseurs fragmentée dans des métiers spécifiques | -0.9% | National, plus aigu dans les segments d'utilisateurs finaux industriels et énergétiques en dehors des villes de premier rang | Moyen terme (2-4 ans) |

| Préoccupations relatives à la confidentialité des données dans la connectivité IoT | -0.6% | National, concentré dans les installations des secteurs de la santé, du gouvernement et de la finance | Moyen terme (2-4 ans) |

| Pénurie de techniciens CVC certifiés | -0.5% | National, plus prononcé dans le sud de l'Espagne et dans les villes secondaires disposant d'une infrastructure de formation limitée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte inflation des coûts de main-d'œuvre

La pression sur les coûts de main-d'œuvre est la contrainte à court terme la plus évidente sur le marché espagnol de la gestion intégrée des installations, car ses plus grands domaines de services dépendent encore fortement de modèles de prestation à forte intensité de main-d'œuvre. La gestion des installations générales reste particulièrement exposée, car le nettoyage, la sécurité, la restauration et les services d'accueil sont souvent contractés à prix fixe même lorsque les obligations salariales augmentent pendant la durée du contrat. Le secteur de la gestion des installations en Espagne emploie directement et indirectement plus de 600 000 travailleurs, ce qui signifie que les conventions salariales sectorielles et les coûts des cotisations sociales ont un effet immédiat sur les marges des prestataires et la discipline des offres. Cette pression modifie également les priorités d'investissement, car les prestataires accélèrent l'automatisation de tâches telles que le nettoyage et la surveillance afin de compenser la trajectoire salariale intégrée dans les contrats pluriannuels. La loi espagnole générale sur le handicap ajoute une autre couche de conformité pour les employeurs plus importants en exigeant que les entreprises de 50 salariés ou plus maintiennent un quota de 2 % de leur effectif pour les employés handicapés. Il en résulte que le marché espagnol de la gestion intégrée des installations continue de croître, mais que les révisions de prix, les modèles de dotation en personnel et les conditions contractuelles font l'objet d'un examen beaucoup plus attentif que lors des cycles d'externalisation précédents.

Base de fournisseurs fragmentée dans des métiers spécifiques

Un écosystème de métiers fragmenté freine le marché espagnol de la gestion intégrée des installations, car les opérateurs à large périmètre dépendent encore de nombreux sous-traitants locaux pour les services CVC, les travaux électriques, la sécurité incendie et les services mécaniques. C'est moins problématique dans les grandes zones métropolitaines, mais cela devient plus visible dans les couloirs industriels et les villes secondaires où la profondeur des fournisseurs, les certifications et les systèmes de reporting sont moins cohérents. Les prestataires de gestion intégrée des installations qui remportent des contrats multi-services peuvent donc faire face à des risques de prestation si les partenaires commerciaux locaux ne peuvent pas respecter les accords de niveau de service, les besoins en documentation ou les exigences de reporting numérique à la vitesse requise. Le défi devient plus sérieux dans les marchés publics, car la préparation aux flux de travail numériques et au BIM est désormais plus importante dans la qualification et l'exécution qu'elle ne l'était il y a quelques années. Les règles BIM en Espagne ont également relevé les attentes pour les contrats publics supérieurs à 2 millions EUR (2,3 millions USD) à partir d'octobre 2025, ce qui a élargi l'écart de capacité entre les grands intégrateurs et les petites entreprises spécialisées qui ont retardé leurs investissements numériques. Tant que davantage de partenaires commerciaux locaux n'amélioreront pas leur profondeur de certification et leur préparation numérique, le marché espagnol de la gestion intégrée des installations continuera de faire face à des goulots d'étranglement dans les flux de travail techniques qui se développent le plus rapidement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la gestion des installations générales domine aujourd'hui tandis que la gestion des installations techniques accumule une dynamique structurelle plus rapide

La gestion des installations générales détenait 62,53 % de la part du marché espagnol de la gestion intégrée des installations en 2025, reflétant l'ampleur et la récurrence des services de nettoyage, de sécurité, de restauration et d'accueil dans les domaines publics, commerciaux et de santé. Le segment reste dominant car ces activités ont été parmi les premières fonctions de bâtiment que les occupants espagnols et les entités publiques ont externalisées, ce qui a attiré une plus grande attention de la direction, tandis que les services de sécurité évoluent grâce à des modèles centralisés de réception d'alarmes et de supervision à distance, offrant aux grands opérateurs de gestion des installations une longue piste pour développer la profondeur de leur main-d'œuvre et leur couverture nationale. Ce chemin historique compte encore en 2026, car les grands acheteurs continuent de préférer les services groupés à forte intensité de main-d'œuvre qui peuvent être déployés rapidement sur de nombreux sites sans modifier la base d'actifs sous-jacente. La loi espagnole générale sur le handicap façonne également le comportement d'achat dans certaines parties du marché, car les acheteurs favorisent souvent les prestataires établis disposant de programmes de main-d'œuvre matures et d'une plus grande capacité de conformité. La restauration gagne en pertinence à mesure que la qualité du lieu de travail et le bien-être des employés reçoivent plus d'attention de la direction, tandis que les services de sécurité évoluent grâce à des modèles centralisés de réception d'alarmes et de supervision à distance qui réduisent le besoin d'une couverture purement liée au site.

La gestion des installations techniques devrait se développer à un TCAC de 7,91 %, ce qui en fait la partie à la croissance la plus rapide des perspectives de taille du marché espagnol de la gestion intégrée des installations jusqu'en 2031. Le segment bénéficie d'un avantage structurel car la conformité technique, l'automatisation des bâtiments et les performances énergétiques augmentent désormais ensemble plutôt que comme des lignes de dépenses séparées. La DPEB révisée et le programme de rénovation de l'Espagne élargissent le besoin de gestion des actifs, de services mécaniques et électriques, de travaux de sécurité incendie et de protection des personnes, et d'optimisation énergétique dans les bâtiments non résidentiels. Le secteur CVC en Espagne a progressé de 11,4 % en 2025, porté par l'adoption de l'aérothermie et de la géothermie dans les usages résidentiels, commerciaux et industriels, et cette base installée plus importante nécessitera une maintenance, des diagnostics et une vérification des performances au fil du temps. Cette évolution renforce le côté technique du secteur espagnol de la gestion intégrée des installations, car la conformité, la complexité des équipements et la planification du cycle de vie font partie de la prestation de services quotidienne plutôt que de travaux de projet occasionnels.

Par utilisateur final : l'industrie et la fabrication ancrent les revenus tandis que le secteur commercial se développe le plus rapidement

L'industrie et la fabrication constituaient le plus grand segment d'utilisateurs finaux avec 28,38 % du marché en 2025, et représentaient une part dominante de la taille du marché espagnol de la gestion intégrée des installations, car la disponibilité, la sécurité et la conformité environnementale sont des priorités opérationnelles directes dans les environnements de production. Ce segment est très adapté à la prestation de services intégrés, car les arrêts imprévus, l'utilisation inefficace des services publics et la mauvaise coordination de la maintenance peuvent rapidement affecter la production et le contrôle des coûts. La Catalogne, le Pays basque, l'Aragon et Valence continuent de concentrer une grande partie de cette demande à travers des actifs de fabrication, de logistique et d'énergie qui nécessitent un soutien technique fiable et un reporting opérationnel continu. Les grands opérateurs ont un avantage ici lorsqu'ils peuvent combiner la gestion des installations techniques et la gestion des installations générales dans un seul modèle, notamment lorsque la maintenance prédictive, la gestion des déchets, la gestion de l'énergie et le soutien aux audits relèvent du même contrat. Le segment illustre également comment le secteur espagnol de la gestion intégrée des installations évolue vers des modèles de services qui relient la fiabilité des installations, la documentation de conformité et la visibilité opérationnelle à l'échelle du site.

Le secteur commercial est le segment d'utilisateurs finaux à la croissance la plus rapide avec un TCAC de 8,03 % jusqu'en 2031, ce qui le place parmi les poches de croissance les plus fortes dans les perspectives de taille du marché espagnol de la gestion intégrée des installations. Les modes de travail hybrides ont changé la façon dont les portefeuilles de bureaux sont gérés, car l'utilisation des bâtiments évolue désormais plus souvent et nécessite un nettoyage plus flexible, un soutien aux espaces de travail, une planification de l'occupation et une programmation des services. Les obligations ESG ajoutent une autre couche, car les propriétaires et les occupants de bureaux ont besoin de preuves plus claires sur la consommation d'énergie, les émissions et les conditions des occupants dans de grands portefeuilles immobiliers. L'expansion de CBRE GWS en décembre 2025 dans la gestion des actifs de stades et d'hôpitaux à partir d'une base de revenus espagnole de 180 millions EUR (203,2 millions USD) montre que les prestataires de services étendent le même modèle opérationnel à un ensemble plus large de propriétés commerciales et institutionnelles. Le gouvernement et l'administration publique restent de grands acheteurs stables, tandis que la santé, l'éducation, les transports, la logistique, l'énergie, les mines, le commerce de détail, le résidentiel multi-locataires et les sports et loisirs continuent d'approfondir les contrats, les attributions de nettoyage de Renfe totalisant 242,7 millions EUR (273,9 millions USD) illustrant l'ampleur que l'externalisation liée aux transports peut atteindre.

Analyse géographique

Madrid reste le centre de demande le plus important du marché espagnol de la gestion intégrée des installations, car il combine la plus grande concentration du pays en bureaux d'entreprises, installations gouvernementales et immobilier lié à la finance. La ville sert également de principal terrain d'essai pour les modèles de services avancés, ce qui signifie que les fournisseurs testent souvent l'automatisation, la gestion de l'énergie et la maintenance axée sur les données dans la capitale avant de les déployer ailleurs. Le lancement par EMVS Madrid en février 2026 de SCAMIA sur 14 ensembles de logements publics montre comment la maintenance prédictive s'intègre dans le domaine public grâce aux jumeaux numériques, aux capteurs IoT et aux outils d'apprentissage automatique. Madrid est également en tête de l'externalisation de la gestion des performances énergétiques, comme en témoigne le contrat de 5 ans d'ACCIONA Energía couvrant plus de 400 bâtiments municipaux et 3 850 points de comptage. Cela donne à la capitale un périmètre contractuel plus large que la simple maintenance des bâtiments, car les services techniques, la surveillance des données et les performances en matière de durabilité sont de plus en plus regroupés.

La Catalogne constitue le deuxième grand pôle du marché espagnol de la gestion intégrée des installations, avec un solide mélange de maintenance industrielle, de logistique, de gestion immobilière, de domaines de santé et d'actifs de bureaux. La concentration de la région dans les secteurs pharmaceutique, agroalimentaire, chimique et automobile soutient une demande stable de travaux de gestion des installations techniques certifiés dans les domaines mécanique, électrique, de sécurité incendie et de gestion environnementale. L'attribution en janvier 2025 à Clece du contrat pour l'Hospital Vall d'Hebron à Barcelone, d'une valeur de 60 millions EUR (67,7 millions USD), illustre l'ampleur disponible dans l'infrastructure de santé de Catalogne. La professionnalisation de l'écosystème régional aide également les propriétaires de taille moyenne et les investisseurs institutionnels à passer de modèles internes vers des structures d'externalisation plus intégrées.

L'Andalousie, Valence, le Pays basque et d'autres régions jouent un rôle plus important à mesure que le marché espagnol de la gestion intégrée des installations s'étend au-delà des plus grands centres urbains. L'Andalousie se distingue par de grands programmes d'externalisation dans le domaine de la santé, notamment le contrat de Clece en novembre 2025 à Almería d'une valeur de 110 millions EUR (124,2 millions USD) pour les services de nettoyage et de logistique interne. Le Pays basque ajoute une autre dimension grâce à la demande de fabrication avancée, où les services CVC, de protection incendie et de gestion de l'énergie sont étroitement liés à la continuité de la production et à la conformité réglementaire. L'initiative Twin 4.0 au Palais Euskalduna à Bilbao, soutenue par SPRI, offre un exemple clair de la façon dont les jumeaux numériques liés au BIM et la maintenance prédictive s'intègrent dans les actifs régionaux en dehors de Madrid et Barcelone. À mesure que les obligations liées à la DPEB se répandent dans tout le pays, les municipalités régionales et les pôles industriels sont susceptibles de générer une base plus large de demande de services techniques et intégrés.

Paysage concurrentiel

Le marché espagnol de la gestion intégrée des installations est modérément fragmenté, avec une couche supérieure de grands opérateurs nationaux et internationaux en concurrence pour des contrats multi-services larges, tandis que de nombreuses entreprises régionales continuent de servir des besoins spécifiques à un métier ou localement délimités. ACCIONA Facility Services et Clece restent des concurrents nationaux de premier plan, tandis que CBRE GWS, JLL, Johnson Controls et d'autres noms internationaux renforcent leur position grâce à la technologie, à la profondeur technique et aux relations avec les clients multinationaux. La force concurrentielle dépend désormais moins de l'échelle de la main-d'œuvre seule et davantage de la capacité à combiner la conformité, le reporting, la discipline d'approvisionnement et la prestation de services sur plusieurs sites et types d'actifs. Les appels d'offres publics montrent à quel point la marge de différenciation est devenue étroite, car la tarification, la conception du modèle de service, les preuves techniques et la qualité de la documentation comptent toutes en même temps dans les décisions d'attribution. Cela maintient le marché espagnol de la gestion intégrée des installations actif au sommet tout en laissant encore de la place aux petites entreprises capables d'apporter une expertise de niche ou une réactivité locale.

L'adoption des technologies devient le principal facteur de différenciation stratégique au sein du marché espagnol de la gestion intégrée des installations, car les outils numériques affectent désormais à la fois l'efficacité opérationnelle et les perspectives de renouvellement. La plateforme OpenBlue de Johnson Controls illustre comment les grands fournisseurs utilisent la maintenance prédictive, les diagnostics à distance et l'analyse énergétique pour rendre les contrats plus axés sur les données, la société indiquant un potentiel d'économies d'énergie allant jusqu'à 10 % dans les déploiements. Le travail de gestion intégrée des installations d'Optima Grupo pour BBVA dans 22 bâtiments et 1 198 bureaux, couvrant 707 674 m², montre que les grands comptes d'entreprise attendent de plus en plus une architecture de reporting capable de relier les opérations aux indicateurs ESG et à la supervision du portefeuille. La prochaine étape concurrentielle sera probablement centrée sur les prestataires capables de combiner CMMS, BIM, IoT et reporting de durabilité dans une seule pile opérationnelle plutôt que de les traiter comme des outils séparés.

La réglementation modifie également la façon dont la valeur est jugée sur le marché espagnol de la gestion intégrée des installations, car les acheteurs ont désormais besoin d'un soutien sur les performances des bâtiments, la conformité énergétique et la préparation à la divulgation, ainsi que sur la qualité des services au quotidien. La DPEB, les attentes en matière de gestion de l'énergie selon la norme ISO 50001 et les besoins de reporting CSRD éloignent progressivement les marchés publics d'un modèle de coût le plus bas vers une évaluation de la valeur totale plus large. Cette évolution favorise les opérateurs intégrés disposant de systèmes de reporting éprouvés, de certifications techniques et d'une gouvernance multi-sites, notamment dans les portefeuilles de domaines publics et institutionnels. Dans le même temps, les spécialistes régionaux restent nécessaires dans de nombreux contrats, car la capacité de prestation locale en CVC, maintenance électrique, sécurité incendie et soutien aux sites est encore essentielle en dehors des principaux marchés métropolitains.

Leaders du secteur espagnol de la gestion intégrée des installations

-

ACCIONA Facility Services, S.A.

-

ISS Facility Services S.A.

-

Sodexo España, S.A.

-

Clece, S.A.

-

Serveo Servicios, S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Johnson Controls a lancé Metasys 15.0, un système d'automatisation des bâtiments amélioré offrant une résilience des données multi-serveurs 24h/24 et 7j/7, un accès aux informations énergétiques en trois clics via une suite intégrée de gestion de l'énergie, et une évolutivité jusqu'à 1 000 appareils IP par serveur pour les déploiements dans les bâtiments, les campus et les entreprises, représentant une expansion significative de l'applicabilité de la plateforme à la gestion intégrée des installations pour les grands gestionnaires de propriétés institutionnelles et commerciales en Espagne.

- Avril 2026 : Johnson Controls a lancé sa tournée pan-européenne Innovation Studio, apportant des technologies de bâtiments critiques de nouvelle génération, notamment des solutions intégrées OpenBlue IA et des systèmes de gestion thermique pour centres de données, directement aux clients en Espagne et en Europe, ciblant les gestionnaires d'installations confrontés aux exigences de conformité énergétique et de planification de la décarbonisation dans le cadre de la DPEB.

- Février 2026 : EMVS Madrid (Société municipale du logement et du foncier de Madrid) a lancé SCAMIA, un système de maintenance prédictive assisté par l'IA d'une valeur de 4,5 millions EUR (4,9 millions USD) cofinancé par le Fonds européen de développement régional (FEDER), déployant des jumeaux numériques, des capteurs IoT et des algorithmes d'apprentissage automatique sur 14 ensembles de logements publics pour la gestion des systèmes CVC, électriques, de plomberie et d'ascenseurs.

- Février 2026 : Clece Care Services, la filiale britannique de Clece S.A. dont le siège est en Espagne, a acquis CK Facilities Management, un prestataire britannique de services de nettoyage et de gestion des installations générales pour les clients des secteurs de la santé et de l'éducation, notamment Guy's and St Thomas' NHS Foundation Trust et King's College Hospital NHS Foundation Trust, marquant l'entrée formelle de Clece sur le marché britannique de la gestion intégrée des installations.

Périmètre du rapport sur le marché espagnol de la gestion intégrée des installations

Le rapport sur le marché espagnol de la gestion intégrée des installations est segmenté par type de service (gestion des installations techniques [gestion des actifs, services MEP et CVC, systèmes incendie et sécurité, et autres services de gestion des installations techniques], et gestion des installations générales [soutien aux bureaux et sécurité, services de nettoyage, services de restauration, et autres services de gestion des installations générales]), utilisateur final (commercial (comprend BFSI, informatique et télécommunications, commerce de détail et entrepôts, etc.), hôtellerie (comprend les restaurants, les établissements de restauration et les grands hôtels), institutionnel et infrastructure publique (comprend les établissements gouvernementaux, l'éducation, les transports tels que les aéroports et les chemins de fer, etc.), santé (comprend les établissements de santé publics et privés), secteur industriel et des procédés (comprend la fabrication, l'énergie incluant l'exploration pétrolière et gazière, les mines, etc.), et autres secteurs d'utilisateurs finaux (résidentiel multi-locataires, divertissement, sports et loisirs)). Les prévisions du marché sont fournies en termes de valeur (USD).

| Gestion des installations techniques | Gestion des actifs |

| Services MEP et CVC | |

| Systèmes incendie et sécurité | |

| Autres services de gestion des installations techniques | |

| Gestion des installations générales | Soutien aux bureaux et sécurité |

| Services de nettoyage | |

| Services de restauration | |

| Autres services de gestion des installations |

| Commercial |

| Hôtellerie |

| Institutionnel et infrastructure publique |

| Santé |

| Secteur industriel et des procédés |

| Autres secteurs d'utilisateurs finaux |

| Par type de service | Gestion des installations techniques | Gestion des actifs |

| Services MEP et CVC | ||

| Systèmes incendie et sécurité | ||

| Autres services de gestion des installations techniques | ||

| Gestion des installations générales | Soutien aux bureaux et sécurité | |

| Services de nettoyage | ||

| Services de restauration | ||

| Autres services de gestion des installations | ||

| Par secteur d'utilisateur final | Commercial | |

| Hôtellerie | ||

| Institutionnel et infrastructure publique | ||

| Santé | ||

| Secteur industriel et des procédés | ||

| Autres secteurs d'utilisateurs finaux | ||

Questions clés auxquelles le rapport répond

Quelles sont les perspectives actuelles de la demande en matière de gestion intégrée des installations en Espagne jusqu'en 2031 ?

Le marché espagnol de la gestion intégrée des installations était évalué à 7,36 milliards USD en 2025 et devrait atteindre 11,01 milliards USD d'ici 2031, avec une croissance à un TCAC de 7,04 % sur la période 2026-2031.

Quel domaine de service connaît la croissance la plus rapide en Espagne ?

La gestion des installations techniques est le type de service à la croissance la plus rapide, avec un TCAC de 7,91 % jusqu'en 2031, soutenu par les réglementations énergétiques, les exigences d'automatisation des bâtiments et la complexité croissante des actifs techniques.

Quel groupe de clients contribue le plus aux revenus ?

L'industrie et la fabrication ont dominé la demande avec une part de 28,38 % en 2025, car la disponibilité, la conformité et les performances énergétiques sont essentielles dans les usines, les sites logistiques et les actifs de production.

Pourquoi les contrats intégrés deviennent-ils plus courants dans les installations espagnoles ?

Les acheteurs souhaitent moins de fournisseurs, une meilleure responsabilité, un reporting plus solide et des structures de coûts plus flexibles, tandis que les domaines publics et privés font également face à des exigences de conformité et de flux de travail numériques plus strictes.

Quels sont les principaux risques pour les prestataires au cours des prochaines années ?

L'inflation des coûts de main-d'œuvre, la sous-traitance fragmentée des métiers, les préoccupations relatives à la gouvernance des données dans les bâtiments connectés et les pénuries de techniciens CVC certifiés sont les principales contraintes opérationnelles.

Quelles régions sont les plus importantes pour les plans d'expansion en Espagne ?

Madrid et la Catalogne restent les centres de demande les plus forts, tandis que l'Andalousie, Valence et le Pays basque gagnent en importance à mesure que l'externalisation se répand dans les domaines publics régionaux et les pôles industriels.

Dernière mise à jour de la page le: