Taille et Part du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

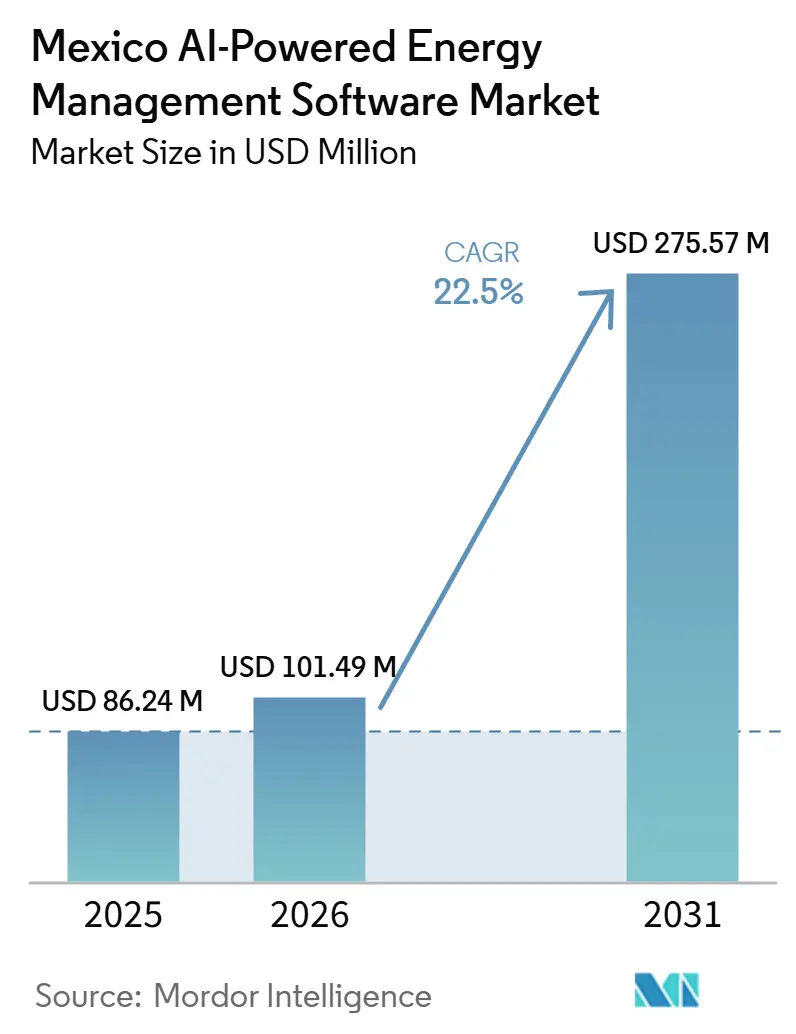

| Taille du marché de l'année de base (2025) | 86.24 Millions de dollars américains |

| Taille du Marché (2026) | 101.49 Millions de dollars américains |

| Taille du Marché (2031) | 275.57 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 22.50% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Mexique par Mordor Intelligence

La taille du marché des logiciels de gestion de l'énergie alimentés par l'IA au Mexique devrait s'étendre de 86,24 millions USD en 2025 et 101,49 millions USD en 2026 à 275,57 millions USD d'ici 2031, enregistrant un CAGR de 22,50 % entre 2026 et 2031. La hausse des tarifs d'électricité dans le cadre de la facturation à l'heure d'utilisation de la CFE continue de rendre la planification automatisée des charges et le contrôle de la demande financièrement pertinents pour les utilisateurs industriels et commerciaux. Les changements sectoriels de mars 2025 ont également accru le besoin de logiciels capables d'aider les clients à répondre à l'évolution des règles du réseau, aux besoins de gestion des ressources distribuées et aux exigences de conformité au sein d'une seule couche opérationnelle. La croissance manufacturière induite par le nearshoring dans les corridors nord et central pousse davantage d'installations à considérer l'intelligence énergétique comme une exigence opérationnelle plutôt qu'un outil d'efficacité secondaire. Les fournisseurs répondent avec des plateformes plus larges, une livraison cloud renforcée et des capacités de service plus importantes qui réduisent les frictions de déploiement pour les clients multi-sites. Les opportunités les plus claires restent dans les applications liées à l'optimisation tarifaire, l'intégration des énergies renouvelables, l'automatisation des rapports et le contrôle au niveau des équipements dans les installations à complexité électrique croissante.

Principaux Enseignements du Rapport

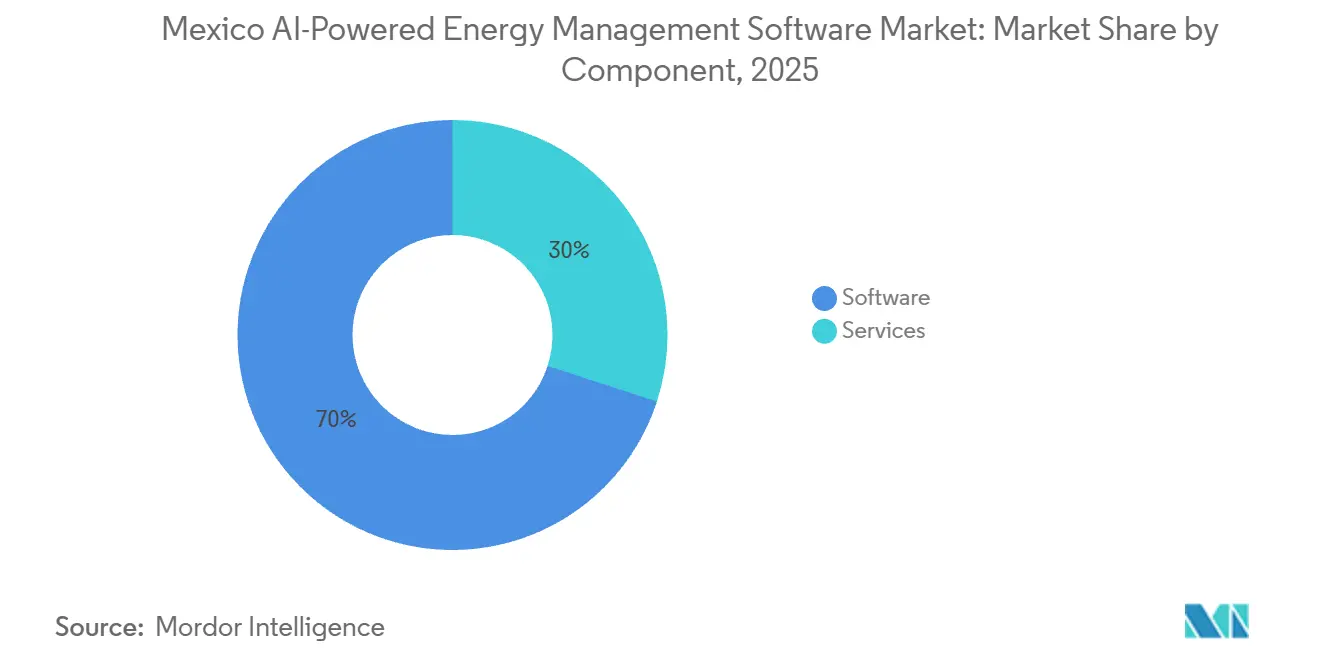

- Par composant, les logiciels ont dominé avec une part de 70,00 % du marché des logiciels de gestion de l'énergie alimentés par l'IA au Mexique en 2025, tandis que les services devraient se développer à un CAGR de 25,00 % jusqu'en 2031.

- Par mode de déploiement, le déploiement basé sur le cloud détenait une part de 52,00 % du marché des logiciels de gestion de l'énergie alimentés par l'IA au Mexique en 2025 et devrait enregistrer le CAGR le plus élevé à 25,40 % jusqu'en 2031.

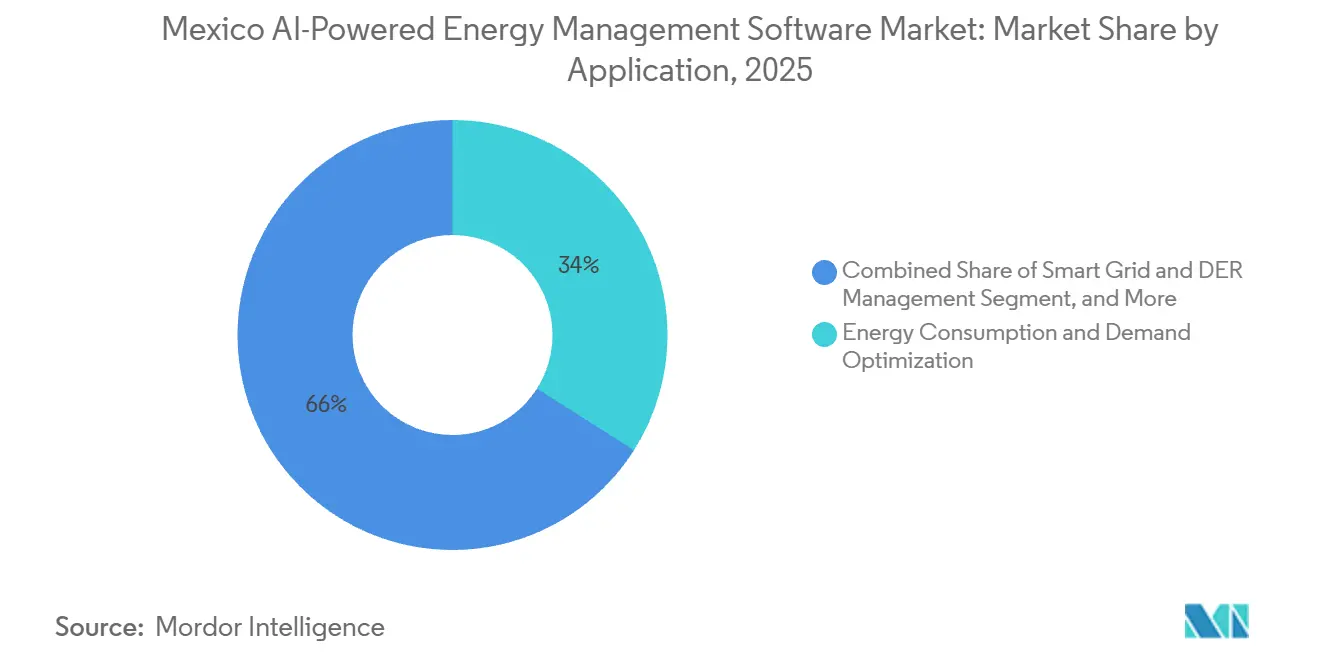

- Par application, l'optimisation de la consommation d'énergie et de la demande représentait une part de 34,00 % en 2025, tandis que les prévisions et l'intégration des énergies renouvelables devraient croître à un CAGR de 27,50 % jusqu'en 2031.

- Par utilisateur final, les installations industrielles détenaient une part de 34,00 % en 2025, tandis que les bâtiments résidentiels devraient progresser à un CAGR de 25,80 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Mexique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des Tarifs des Services Publics et Besoins d'Optimisation à l'Heure d'Utilisation | +5.5% | National, avec la concentration de ROI la plus forte dans les corridors tarifaires industriels GDMTH du Nuevo León, du Jalisco et du Querétaro | Court terme (≤ 2 ans) |

| Accélération de l'Électrification des Bâtiments et Adoption des Ressources Énergétiques Distribuées | +4.8% | National, avec la densité de génération distribuée la plus élevée au Jalisco, au Nuevo León et au Chihuahua | Moyen terme (2-4 ans) |

| Réponse à la Demande de Niveau Réseau et Intégration des Centrales Électriques Virtuelles | +4.0% | National, concentré dans les régions Péninsulaire et SIN Central contraintes par le réseau | Moyen terme (2-4 ans) |

| Exigences Plus Strictes en Matière de Reporting Énergétique des Entreprises et Objectifs de Décarbonation | +3.2% | National, avec une demande de conformité primaire parmi les entités cotées à la BMV à Mexico, Monterrey et Guadalajara | Court terme (≤ 2 ans) |

| Prévision de Charge Activée par l'IA pour les Installations Contraintes par le Réseau | +2.5% | National, demande la plus forte dans les clusters de centres de données et les parcs de nearshoring | Moyen terme (2-4 ans) |

| Analytique de Périphérie pour le Contrôle Énergétique en Temps Réel au Niveau des Équipements | +1.8% | National, demande primaire dans les États à forte densité manufacturière | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Tarifs des Services Publics et Besoins d'Optimisation à l'Heure d'Utilisation

La structure GDMTH de la CFE sépare les charges industrielles par tranche horaire, ce qui rend les factures d'électricité très sensibles au moment où une installation consomme de l'énergie. Le calendrier tarifaire 2026 a maintenu des charges différenciées sur ces périodes, ce qui soutient l'argumentaire commercial en faveur de logiciels capables de planifier activement la demande plutôt que de simplement suivre l'utilisation historique.[1]Comisión Federal de Electricidad, "Tarifas Finales del Suministro Básico a Partir del 1 de Enero de 2026," Diario Oficial de la Federación, sidofqa.segob.gob.mx Le marché des logiciels de gestion de l'énergie alimentés par l'IA au Mexique bénéficie de cette structure car de nombreux acheteurs peuvent justifier le déploiement par un contrôle des coûts mesurable plutôt que par des objectifs de durabilité à plus long terme uniquement. Les installations à calendriers de production variables sont particulièrement exposées car les pics de demande mensuels peuvent évoluer rapidement lorsque la production, les schémas de rotation ou les carnets de commandes changent. Cela rend les audits statiques moins utiles que l'optimisation continue basée sur des logiciels capables de répondre en temps réel. Par conséquent, la gestion tarifaire reste l'un des points de départ les plus clairs pour l'adoption dans les corridors industriels et les sites commerciaux de grande taille.

Accélération de l'Électrification des Bâtiments et Adoption des Ressources Énergétiques Distribuées

Le virage vers l'électrification élargit le nombre de sites qui ont besoin de logiciels pour coordonner les importations du réseau, le solaire en toiture, le stockage et les charges internes au sein d'une logique de contrôle unique. Le cadre des ressources énergétiques distribuées du Mexique devient de plus en plus important pour la demande de logiciels car les systèmes derrière le compteur de plus grande taille se rapprochent désormais des opérations quotidiennes des installations. Les modifications réglementaires d'avril 2026 ont formellement intégré le stockage par batterie dans les dispositions relatives à la génération distribuée, ce qui a élargi le rôle d'optimisation des logiciels au-delà du seul dispatching solaire. L'Association Internationale du Barreau a noté que la croissance des ressources énergétiques distribuées au Mexique nécessitera une expansion d'au moins 50 % des réseaux de distribution électrique, ce qui renforce le besoin d'outils capables de réduire le stress non géré du réseau et d'améliorer les décisions opérationnelles au niveau du site. Le marché des logiciels de gestion de l'énergie alimentés par l'IA au Mexique connaît donc une demande plus forte pour des plateformes capables de décider quand autoconsommer, stocker ou exporter de l'énergie sans recourir à une coordination manuelle. Cette demande est la plus forte là où les parcs industriels, les installations logistiques et les sites commerciaux de grande taille ajoutent des équipements électrifiés tout en augmentant leurs actifs énergétiques sur site.

Réponse à la Demande de Niveau Réseau et Intégration des Centrales Électriques Virtuelles

Les contraintes du réseau rendent la demande flexible plus précieuse pour les services publics et les grands consommateurs d'électricité à travers le Mexique. Uplight a publié les conclusions du Brattle Group en mai 2026 montrant qu'une approche de pile de demande intégrée pourrait augmenter la capacité flexible de 60 % d'ici 2030, passant de 146 MW à 235 MW pour un service public représentatif.[2]Uplight, "New Brattle Group Report Shows Integrated Demand Stack Unlocks 60% More Peak Reduction Capability by 2030," Uplight, uplight.com Une recherche évaluée par les pairs publiée dans PLOS One en janvier 2026 a également montré que les modèles LSTM bidirectionnels augmentés par l'attention offraient des prévisions multi-échelles temporelles plus robustes pour les opérations de centrales électriques virtuelles que les approches plus conventionnelles. De meilleures prévisions aident les opérateurs à agréger les charges, à planifier les réductions et à répondre aux conditions du réseau avec moins de perturbations pour les opérations du site. Le marché des logiciels de gestion de l'énergie alimentés par l'IA au Mexique en bénéficie car les acheteurs souhaitent de plus en plus des plateformes qui combinent la réponse à la demande, la coordination des ressources distribuées et l'analytique opérationnelle plutôt que de les traiter comme des systèmes séparés. Cela renforce l'argumentaire en faveur de logiciels capables de transformer la demande flexible en une capacité active orientée vers le réseau plutôt qu'en un programme d'efficacité passif.

Exigences Plus Strictes en Matière de Reporting Énergétique des Entreprises et Objectifs de Décarbonation

Les exigences de divulgation en matière de durabilité rapprochent les dépenses en logiciels énergétiques du budget de conformité pour les entreprises cotées et les grandes entreprises privées. La CNBV a rendu obligatoires les divulgations de durabilité IFRS S1 et IFRS S2 pour toutes les entreprises cotées à la Bolsa Mexicana de Valores le 28 janvier 2025, avec les premiers rapports couvrant les données de l'exercice 2025 attendus en 2026. Les grands émetteurs sont également soumis à un reporting obligatoire de portée 3 à partir des données de l'exercice 2026, ce qui accroît la pression sur les fournisseurs pour qu'ils fournissent de meilleurs enregistrements énergétiques au niveau des installations à leurs clients et partenaires commerciaux. Les entreprises privées déclarant selon les Normes d'Information Financière Mexicaines ont également été soumises aux exigences des Normes d'Information sur la Durabilité à partir du 1er janvier 2025, incluant la divulgation d'indicateurs environnementaux et des émissions de portées 1 et 2. Le marché des logiciels de gestion de l'énergie alimentés par l'IA au Mexique évolue donc vers des plateformes capables de connecter les données des compteurs, les données des équipements et la logique des émissions sans réconciliation manuelle. Cela augmente également la valeur des pistes d'audit, des sorties standardisées et des flux de travail de reporting multi-sites pour les clients qui ont besoin à la fois d'enregistrements opérationnels et prêts pour la divulgation.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complexité Élevée d'Intégration avec les Systèmes de Bâtiments Existants | -4.5% | National, particulièrement aigu dans les anciennes installations industrielles et les installations appartenant à l'État dans toutes les régions | Court terme (≤ 2 ans) |

| Préoccupations en Matière de Cybersécurité et de Gouvernance des Données | -3.2% | National, avec une exposition accrue dans les environnements de convergence OT-IT des services publics et des secteurs industriels | Moyen terme (2-4 ans) |

| Capacité Analytique Interne Limitée Parmi les Acheteurs du Marché Intermédiaire | -2.5% | National, plus aigu dans les États à forte concentration de PME en dehors des principaux corridors industriels | Moyen terme (2-4 ans) |

| Périodes de Retour sur Investissement Peu Claires pour les Fonctionnalités IA Avancées | -1.8% | National, affectant principalement les segments commerciaux et résidentiels de niveau intermédiaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité Élevée d'Intégration avec les Systèmes de Bâtiments Existants

Une grande partie des installations industrielles et commerciales fonctionnent encore avec d'anciens systèmes de gestion et de contrôle des bâtiments qui n'ont pas été conçus pour un échange de données facile. Cela ralentit le déploiement car les fournisseurs doivent combler les lacunes liées aux signaux propriétaires, à la télémétrie incomplète et à la qualité inégale des capteurs avant que l'analytique puisse créer une valeur pratique. L'Association Internationale du Barreau a également noté que l'expansion des ressources énergétiques distribuées au Mexique nécessitera une augmentation d'au moins 50 % de la capacité du réseau de distribution, ce qui ajoute de la complexité lorsque les logiciels doivent coordonner les contrôles de sites existants avec des interfaces réseau en évolution. Le marché des logiciels de gestion de l'énergie alimentés par l'IA au Mexique continue donc de s'appuyer fortement sur l'intégration, la mise en service et les services gérés même lorsque les logiciels restent la catégorie de revenus la plus importante. Les fournisseurs disposant d'une prise en charge préconstruite pour les protocoles courants tels que Modbus RTU et OPC UA sont mieux positionnés pour raccourcir les délais de mise en service et réduire les hésitations des acheteurs. Cette contrainte est la plus visible dans les anciennes usines et les installations publiques où les budgets de modernisation sont échelonnés sur plusieurs années.

Préoccupations en Matière de Cybersécurité et de Gouvernance des Données

La cybersécurité reste un obstacle significatif car ces plateformes agrègent des données en temps réel provenant d'environnements opérationnels que les services publics et les opérateurs industriels considèrent comme sensibles. GovInfoSecurity a rapporté en février 2026 qu'une campagne d'intrusion assistée par l'IA avait ciblé l'environnement de technologie opérationnelle du service des eaux de Monterrey, tandis que l'environnement informatique était entièrement compromis. Chambers and Partners a indiqué dans son guide Mexique 2026 que le pays manquait encore d'une législation unifiée sur la cybersécurité pour les opérateurs d'infrastructures critiques, ce qui laissait les entreprises sans référence de conformité sectorielle unique pour les environnements OT. Cette lacune oblige les équipes d'approvisionnement à mener leurs propres examens de sécurité, ce qui prolonge les évaluations des fournisseurs et accroît les exigences de diligence raisonnable. Le marché des logiciels de gestion de l'énergie alimentés par l'IA au Mexique voit donc les accréditations de sécurité devenir un critère d'achat majeur aux côtés des capacités analytiques. Les fournisseurs capables de démontrer une meilleure préparation autour des normes ISO/IEC 27001 et IEC 62443 entrent dans les discussions avec un avantage plus clair lorsque les clients souhaitent une intégration plus approfondie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : La Monétisation des Logiciels Ancre la Part Tandis que les Dépenses en Services s'Accélèrent

Les logiciels ont capturé 70,00 % de la part du marché des logiciels de gestion de l'énergie alimentés par l'IA au Mexique en 2025, ce qui a maintenu le segment au cœur de la monétisation des fournisseurs. Cette avance reflétait la préférence des acheteurs pour les abonnements analytiques récurrents plutôt que pour les projets d'ingénierie ponctuels, notamment là où les conditions tarifaires et les schémas opérationnels des installations changent tout au long de l'année. Le segment a également bénéficié du fait que les fonctions d'optimisation, de prévision, de visualisation et de jumeau numérique dépendent toutes de mises à jour continues plutôt que d'une installation système unique. Sur le marché des logiciels de gestion de l'énergie alimentés par l'IA au Mexique, les logiciels restent la principale couche de livraison car les utilisateurs ont besoin d'un soutien actif à la décision plutôt que de rapports d'efficacité statiques. La stratégie d'orchestration du réseau et des ressources énergétiques distribuées axée sur les logiciels de Schneider Electric montre comment la valeur se concentre dans les plateformes qui combinent visibilité, prévision et contrôle au sein d'une seule architecture.

Les services devraient se développer à un CAGR de 25,00 % jusqu'en 2031, ce qui confirme que les travaux de mise en œuvre et d'optimisation augmenteront parallèlement à la croissance des licences. Cela reflète une réalité locale où de nombreuses installations mexicaines combinent encore d'anciens contrôles, des parcs de capteurs mixtes et plusieurs couches logicielles qui nécessitent une intégration manuelle avant que les économies puissent être réalisées. La demande de services reste également élevée car les primo-acheteurs ont souvent besoin d'une formation, d'une gestion du changement et d'un soutien continu à l'optimisation après le déploiement initial. Le lancement de Metasys 15.0 par Johnson Controls en novembre 2025 a montré comment les principaux fournisseurs tentent de réduire l'effort de configuration et d'accélérer le passage de l'installation à la gestion active de l'énergie. Même avec ces progrès, le marché des logiciels de gestion de l'énergie alimentés par l'IA au Mexique continue de générer des revenus de services significatifs car la valeur des logiciels dépend de la qualité de la connexion des systèmes locaux, des équipements et des pratiques opérationnelles.

Par Mode de Déploiement : L'Infrastructure Cloud Mène la Part et Stimule la Croissance Simultanément

Le déploiement basé sur le cloud détenait une part de 52,00 % en 2025 et devrait croître à un CAGR de 25,40 % jusqu'en 2031, ce qui signifie que le segment le plus important est également le segment à la croissance la plus rapide. Ce schéma montre que la migration depuis les anciens systèmes sur site est toujours active et que le marché n'a pas encore atteint un équilibre de déploiement stable. Sur le marché des logiciels de gestion de l'énergie alimentés par l'IA au Mexique, la livraison cloud convient aux groupes industriels multi-sites, aux portefeuilles commerciaux et aux parcs industriels qui ont besoin d'une visibilité partagée sans avoir à construire une infrastructure de serveurs locaux à chaque emplacement. Elle prend également en charge des mises à jour logicielles plus faciles, une intégration plus rapide et un accès plus large pour les équipes financières, opérationnelles, de durabilité et de maintenance. Le lancement par ABB en 2026 d'Ability BuildingPro Suites a reflété l'investissement continu des fournisseurs dans des environnements unifiés capables de connecter l'automatisation des bâtiments, l'énergie, les systèmes informatiques et IoT dans une architecture évolutive.[3]ABB, "ABB Launches Ability BuildingPro Suites to Unify Building and IoT Systems for Data-Driven Performance," ABB, new.abb.com

Le déploiement sur site conservait encore un rôle pour les services publics et les opérateurs industriels qui traitaient des données opérationnelles sensibles ou travaillaient avec des contraintes de connectivité. Certains acheteurs continuent de préférer le contrôle local car ils souhaitent une garde des données plus stricte ou parce que certaines parties de leur environnement opérationnel nécessitent une réponse à faible latence sans dépendance aux réseaux externes. Les modèles hybrides gagnent également du terrain car ils permettent un contrôle de périphérie local pour la réponse des équipements tout en déplaçant l'analytique historique et les rapports vers une couche numérique plus large. Cela est particulièrement pertinent là où les installations souhaitent un contrôle opérationnel rapide au niveau des actifs mais ont encore besoin de rapports centralisés sur plusieurs sites. Le marché des logiciels de gestion de l'énergie alimentés par l'IA au Mexique prend donc en charge plusieurs voies de déploiement, mais la demande continue de se déplacer vers des options qui préservent la flexibilité tout en réduisant la complexité de l'administration système à long terme.

Par Application : L'Optimisation de la Demande Maintient sa Dominance Tandis que les Prévisions des Énergies Renouvelables Mènent la Croissance

L'optimisation de la consommation d'énergie et de la demande représentait une part de 34,00 % en 2025, lui conférant la plus grande empreinte applicative sur le marché des logiciels de gestion de l'énergie alimentés par l'IA au Mexique. Ce leadership découlait du lien direct entre la complexité tarifaire de la CFE et le besoin pratique de gérer le calendrier des charges sur les périodes de base, intermédiaire et de pointe. Les acheteurs industriels ont également favorisé cette application car le coût de l'énergie affecte directement l'économie des usines, la performance des contrats et la compétitivité des sites dans le cadre d'arrangements d'approvisionnement à prix fixe. L'application reste commercialement solide car elle répond à un problème opérationnel quotidien plutôt qu'à un objectif stratégique à long horizon. La gestion du réseau intelligent et des ressources énergétiques distribuées gagne également du terrain car les acheteurs recherchent des outils capables de coordonner les actifs au niveau du site avec des modèles de participation au réseau orientés vers le marché.

Les prévisions et l'intégration des énergies renouvelables devraient progresser à un CAGR de 27,50 % jusqu'en 2031, ce qui en fait le domaine d'application à la croissance la plus rapide. Le marché des logiciels de gestion de l'énergie alimentés par l'IA au Mexique connaît une expansion plus rapide ici car la croissance solaire, l'intégration du stockage et des flux d'énergie propre plus importants augmentent tous la valeur des prévisions précises et de l'équilibrage automatisé. Cette application devient également plus pertinente à mesure que les opérateurs passent d'une simple surveillance à des décisions sur le délestage, la modulation de la charge et la planification de la disponibilité de l'énergie. La collaboration élargie de C3 AI avec Shell en juin 2026 a montré comment les utilisateurs d'entreprise accordent une plus grande importance aux outils d'IA pour la fiabilité, l'analyse des causes profondes et le soutien décisionnel prédictif sur les actifs énergétiques. Cette orientation soutient une adoption plus large des outils de prévision des énergies renouvelables non seulement pour les services publics, mais aussi pour les opérateurs industriels qui ont besoin d'une coordination plus étroite entre la stratégie énergétique, la fiabilité et la performance opérationnelle.

Par Utilisateur Final : Les Installations Industrielles Commandent le Volume Tandis que l'Adoption Résidentielle s'Accélère

Les installations industrielles détenaient une part de 34,00 % en 2025, ce qui en faisait l'ancre de volume du marché des logiciels de gestion de l'énergie alimentés par l'IA au Mexique. Leur position reflétait la concentration de la fabrication à forte intensité énergétique dans les corridors de nearshoring où le coût de l'électricité, le temps de fonctionnement et le débit influencent tous la rentabilité du site. Ces utilisateurs ont également tendance à adopter des piles logicielles plus larges car ils ont besoin simultanément du contrôle tarifaire, de la maintenance prédictive et de la visibilité multi-sites. L'argumentaire opérationnel est solide car les décisions énergétiques dans les usines affectent souvent les calendriers de production, la stabilité de la qualité et les délais de livraison, en plus des dépenses liées aux services publics. Les services publics sont également restés stratégiquement importants car la modernisation du réseau et la coordination des actifs distribués nécessitent des logiciels capables de gérer la flexibilité, la visibilité et la logique de dispatching sur des réseaux plus étendus.

Les bâtiments résidentiels devraient croître à un CAGR de 25,80 % jusqu'en 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide. Cette croissance est liée à l'adoption du solaire en toiture, à la sensibilisation croissante aux tarifs résidentiels à forte consommation et à l'intérêt croissant pour les systèmes domestiques capables d'automatiser la consommation d'énergie sans surveillance manuelle constante. Les bâtiments commerciaux ajoutent également de la demande car les obligations de reporting en matière de durabilité et les normes de construction verte augmentent la valeur des données de performance vérifiées. Les obligations de reporting en matière de durabilité des entreprises privées au Mexique soutiennent davantage le besoin d'enregistrements énergétiques plus solides au niveau des installations dans les bureaux, les propriétés à usage mixte et les grands portefeuilles immobiliers. Le marché des logiciels de gestion de l'énergie alimentés par l'IA au Mexique s'élargit donc au-delà des usines, même si les installations industrielles restent le plus grand bassin de revenus.

Analyse Géographique

Le marché des logiciels de gestion de l'énergie alimentés par l'IA au Mexique est resté concentré dans le nord industriel et le corridor Bajío-Occidente, où le nearshoring, l'intensité énergétique et la maturité numérique se recoupaient. Le Nuevo León représentait 12 % de la capacité de génération distribuée du Mexique à fin 2025, ce qui a soutenu une demande plus forte pour les outils d'optimisation des charges et de prévision autour de la base industrielle de Monterrey. Le Chihuahua et la Basse-Californie sont également restés importants car les sites de fabrication orientés vers l'exportation y opèrent avec des objectifs stricts de temps de fonctionnement et de coûts qui favorisent l'analytique au niveau des équipements et le contrôle de l'énergie. Les États du nord sont importants car la gestion de l'énergie y est souvent étroitement liée à la rentabilité des usines et à la performance des livraisons, et pas seulement au positionnement en matière de durabilité. Ce schéma maintient le marché des logiciels de gestion de l'énergie alimentés par l'IA au Mexique étroitement lié aux investissements manufacturiers et à la pression sur le réseau dans les États frontaliers et industriels.

Le Jalisco représentait 17 % de la capacité de génération distribuée nationale à fin 2025, ce qui a donné à l'État le lien le plus fort avec la demande de prévision des énergies renouvelables et de gestion des ressources distribuées. Mexico City présentait un profil de demande différent car les sièges sociaux d'entreprises, les bâtiments commerciaux et les installations publiques avaient besoin de logiciels capables de combiner le contrôle tarifaire avec le reporting en matière de durabilité. Querétaro s'est également distingué comme un centre croissant pour l'électrification intelligente et les infrastructures numériques à forte intensité énergétique, ce qui a accru le besoin de prévision, de planification de la résilience et de supervision multi-sites. Le marché des logiciels de gestion de l'énergie alimentés par l'IA au Mexique s'étend donc à travers différents cas d'usage locaux, le Jalisco se concentrant sur les actifs distribués, Mexico City sur le reporting et l'efficacité des bâtiments, et Querétaro sur la performance industrielle et des centres de données.

La péninsule du Yucatán présentait une opportunité plus localisée car les contraintes du réseau y rendaient les logiciels de fiabilité et de réponse à la demande plus pertinents que dans les zones continentales mieux connectées. Les États du Pacifique tels que le Sonora et le Sinaloa émergent également comme des poches de demande, où les charges agro-industrielles et les opérations de chaîne du froid soutiennent l'adoption précoce des applications de maintenance prédictive et de performance des actifs. Le programme de modernisation de la transmission de la CFE devrait améliorer la télémétrie et la visibilité du réseau dans toutes les régions, ce qui devrait élargir la base adressable pour des applications plus intelligentes orientées vers le réseau. À mesure que l'observabilité du réseau s'améliore, le marché des logiciels de gestion de l'énergie alimentés par l'IA au Mexique devrait voir davantage d'activité au-delà des principaux clusters industriels et vers des centres de demande secondaires ayant des besoins en fiabilité du réseau.

Paysage Concurrentiel

Le marché des logiciels de gestion de l'énergie alimentés par l'IA au Mexique est resté fragmenté au niveau des produits, mais la consolidation des plateformes devient de plus en plus visible à mesure que les grands fournisseurs d'automatisation élargissent leur périmètre logiciel. Schneider Electric a renforcé sa position grâce au développement continu d'EcoStruxure et à l'intégration d'AutoGrid, qui ont rapproché les fonctions d'orchestration des ressources énergétiques distribuées et de gestion du réseau au sein d'une seule architecture. Le lancement par Honeywell en juin 2025 de Honeywell Connected Solutions a également montré une évolution vers des plateformes unifiées combinant la gestion de l'énergie, la maintenance prédictive, la surveillance de la cybersécurité et les diagnostics à distance. ABB a renforcé la même direction en 2026 avec Ability BuildingPro Suites, qui a unifié l'automatisation des bâtiments, la CVC, l'énergie, les systèmes informatiques et IoT dans un seul environnement. Cela donne aux grands fournisseurs un avantage lorsque les acheteurs souhaitent moins de points d'intégration, une profondeur de support plus solide et une responsabilité plus claire en matière de performance.

Néanmoins, le marché des logiciels de gestion de l'énergie alimentés par l'IA au Mexique laisse encore de la place aux spécialistes capables de traduire les structures tarifaires de la CFE et les conditions opérationnelles spécifiques au Mexique en modèles de déploiement pratiques. Les opérateurs industriels du marché intermédiaire en dehors du triangle Monterrey, Guadalajara et Querétaro restent moins bien desservis, notamment lorsqu'ils ont besoin d'un support en espagnol et d'une profondeur d'intégration locale plutôt que de modèles mondiaux. Un autre espace ouvert se situe dans les plateformes natives en matière d'émissions capables de connecter les données de consommation au niveau des capteurs directement aux flux de travail de comptabilité des gaz à effet de serre sans nécessiter une couche de reporting séparée. Cela est important car de nombreux acheteurs souhaitent de plus en plus un seul système opérationnel pour le contrôle des coûts énergétiques, la visibilité des équipements et la préparation à la divulgation plutôt que plusieurs applications faiblement connectées.

L'acquisition d'une participation majoritaire dans Uplight par Octopus Energy en mars 2026 a montré que les plateformes de flexibilité côté demande deviennent un niveau concurrentiel plus clair au sein du marché plus large. L'investissement stratégique de Schneider Electric dans la même transaction a souligné comment les acteurs établis s'alignent avec les logiciels de périphérie du réseau pour approfondir leur portée dans la demande flexible. La collaboration élargie de C3 AI avec Shell en juin 2026 a également signalé que les clients d'entreprise continuent d'accorder de la valeur aux outils d'IA qui vont au-delà de la surveillance et soutiennent l'analyse des causes profondes sur les actifs opérationnels.[4]C3 AI, "C3 AI and Shell Expand Collaboration, Scaling Reliability AI Deployment Across Global Asset Operations," C3 AI, c3.ai Le marché des logiciels de gestion de l'énergie alimentés par l'IA au Mexique est donc compétitif à la fois dans les cas d'usage des bâtiments et du réseau, la différenciation étant de plus en plus façonnée par la profondeur d'intégration, la qualité analytique, l'exécution du déploiement et la capacité à soutenir les besoins opérationnels locaux.

Leaders du Secteur des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Mexique

-

AutoGrid Systems, Inc.

-

EnergyHub, Inc.

-

Uplight, Inc.

-

GridPoint, Inc.

-

C3.ai, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : C3 AI et Shell Information Technology International B.V. ont annoncé une collaboration multi-annuelle élargie étendant C3 AI Reliability aux opérations mondiales de Shell, intégrant l'analyse des causes profondes basée sur des agents d'IA et des capacités de maintenance prédictive déployées sur Microsoft Azure. Cette expansion signale une confiance croissante des entreprises dans les architectures d'IA agentique pour la gestion des actifs énergétiques.

- Mai 2026 : Trane Technologies et BrainBox AI ont officiellement ouvert le BrainBox AI Lab à Montréal, dédié à l'avancement de la R&D en matière de CVC alimentée par l'IA et de gestion de l'énergie des bâtiments, à la suite de l'acquisition de Trane en janvier 2025. Le laboratoire soutient environ 100 chercheurs développant des systèmes de contrôle autonomes des bâtiments capables de réduire la consommation d'énergie jusqu'à 25 % et les émissions de gaz à effet de serre jusqu'à 40 %.

- Mai 2026 : Uplight et The Brattle Group ont publié des conclusions montrant qu'une approche de pile de demande intégrée peut augmenter la capacité flexible de 60 % d'ici 2030 pour un service public nord-américain représentatif, fournissant une étude de cas commerciale pour les plateformes de réponse à la demande pilotées par l'IA ciblant les régions industrielles contraintes par le réseau au Mexique.

- Mars 2026 : Schneider Electric a lancé EcoStruxure Foresight Operation, une plateforme unifiée contrôlant les systèmes de gestion de l'énergie et des bâtiments dans les environnements critiques de centres de données et d'infrastructures industrielles, revendiquant jusqu'à 50 % d'amélioration de l'efficacité opérationnelle et une résolution 90 % plus rapide des problèmes électromécaniques grâce aux diagnostics alimentés par l'IA.

Périmètre du Rapport sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Mexique

Le marché des logiciels de gestion de l'énergie alimentés par l'IA au Mexique comprend des solutions logicielles pilotées par l'IA et des services associés qui optimisent la production, la distribution, le stockage et la consommation d'énergie grâce à l'analytique intelligente, l'automatisation et la modélisation prédictive. Ces plateformes exploitent l'apprentissage automatique, l'intelligence artificielle, les jumeaux numériques, les prévisions avancées et les technologies de surveillance en temps réel pour améliorer l'efficacité énergétique, optimiser l'utilisation des actifs, faciliter l'intégration des énergies renouvelables et soutenir les objectifs de décarbonation et de zéro émission nette du Canada.

Le rapport sur les logiciels de gestion de l'énergie alimentés par l'IA au Mexique est segmenté par composant (logiciels et services), mode de déploiement (basé sur le cloud, sur site et hybride), application (optimisation de la consommation d'énergie et de la demande, performance des actifs et maintenance prédictive, gestion du réseau intelligent et des ressources énergétiques distribuées, prévisions et intégration des énergies renouvelables, et commerce de l'énergie, tarification et intelligence de marché) et utilisateur final (services publics, bâtiments commerciaux, installations industrielles et bâtiments résidentiels). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Basé sur le Cloud |

| Sur Site |

| Hybride |

| Optimisation de la Consommation d'Énergie et de la Demande |

| Performance des Actifs et Maintenance Prédictive |

| Gestion du Réseau Intelligent et des Ressources Énergétiques Distribuées |

| Prévisions et Intégration des Énergies Renouvelables |

| Commerce de l'Énergie, Tarification et Intelligence de Marché |

| Services Publics |

| Bâtiments Commerciaux |

| Installations Industrielles |

| Bâtiments Résidentiels |

| Par Composant | Logiciels |

| Services | |

| Par Mode de Déploiement | Basé sur le Cloud |

| Sur Site | |

| Hybride | |

| Par Application | Optimisation de la Consommation d'Énergie et de la Demande |

| Performance des Actifs et Maintenance Prédictive | |

| Gestion du Réseau Intelligent et des Ressources Énergétiques Distribuées | |

| Prévisions et Intégration des Énergies Renouvelables | |

| Commerce de l'Énergie, Tarification et Intelligence de Marché | |

| Par Utilisateur Final | Services Publics |

| Bâtiments Commerciaux | |

| Installations Industrielles | |

| Bâtiments Résidentiels |

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives 2026 à 2031 pour la taille du marché des logiciels de gestion de l'énergie alimentés par l'IA au Mexique ?

La taille du marché des logiciels de gestion de l'énergie alimentés par l'IA au Mexique devrait passer de 101,49 millions USD en 2026 à 275,57 millions USD d'ici 2031, à un CAGR de 22,50 %.

Quel composant mène la génération de revenus dans les logiciels de gestion de l'énergie alimentés par l'IA au Mexique ?

Les logiciels ont dominé la composition des composants avec une part de 70,00 % en 2025, soutenus par des cas d'usage récurrents d'analytique, de prévision et d'optimisation sur les sites industriels et commerciaux.

Quel modèle de déploiement se développe le plus rapidement au Mexique ?

Le déploiement basé sur le cloud détenait la plus grande part à 52,00 % en 2025 et devrait également afficher la croissance la plus rapide à un CAGR de 25,40 % jusqu'en 2031.

Quel domaine d'application crée la demande actuelle la plus forte ?

L'optimisation de la consommation d'énergie et de la demande détenait la plus grande part d'application à 34,00 % en 2025 car la complexité tarifaire de la CFE fait de la gestion active des charges un outil direct de contrôle des coûts.

Quel groupe d'utilisateurs finaux génère le plus grand volume de dépenses ?

Les installations industrielles ont dominé avec une part de 34,00 % en 2025 car les sites de fabrication ont besoin de la gestion tarifaire, du soutien au temps de fonctionnement et de la visibilité multi-sites sur une seule plateforme.

Pourquoi les prévisions des énergies renouvelables gagnent-elles autant de terrain au Mexique ?

Les prévisions et l'intégration des énergies renouvelables devraient croître à un CAGR de 27,50 % jusqu'en 2031 car la croissance solaire, l'intégration du stockage et les contraintes du réseau augmentent le besoin d'équilibrage automatisé et d'une meilleure visibilité prospective.

Dernière mise à jour de la page le: