Weltraumtourismus-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

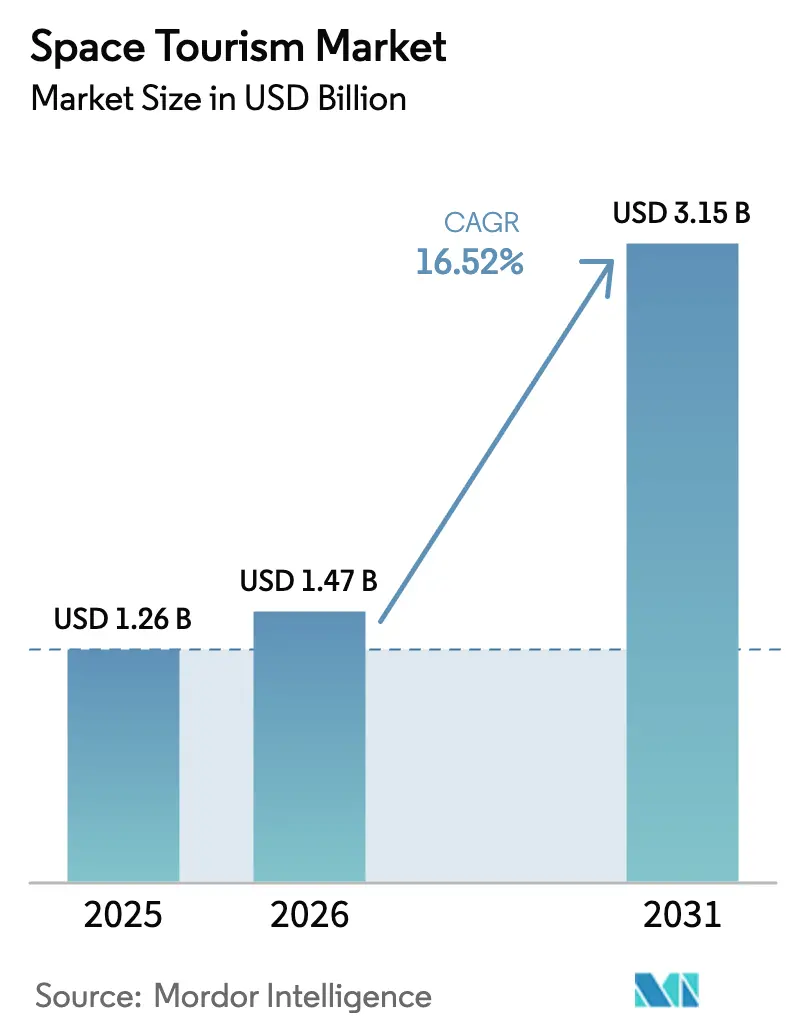

| Marktgröße (2026) | 1.47 Milliarden US-Dollar |

| Marktgröße (2031) | 3.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.52% CAGR |

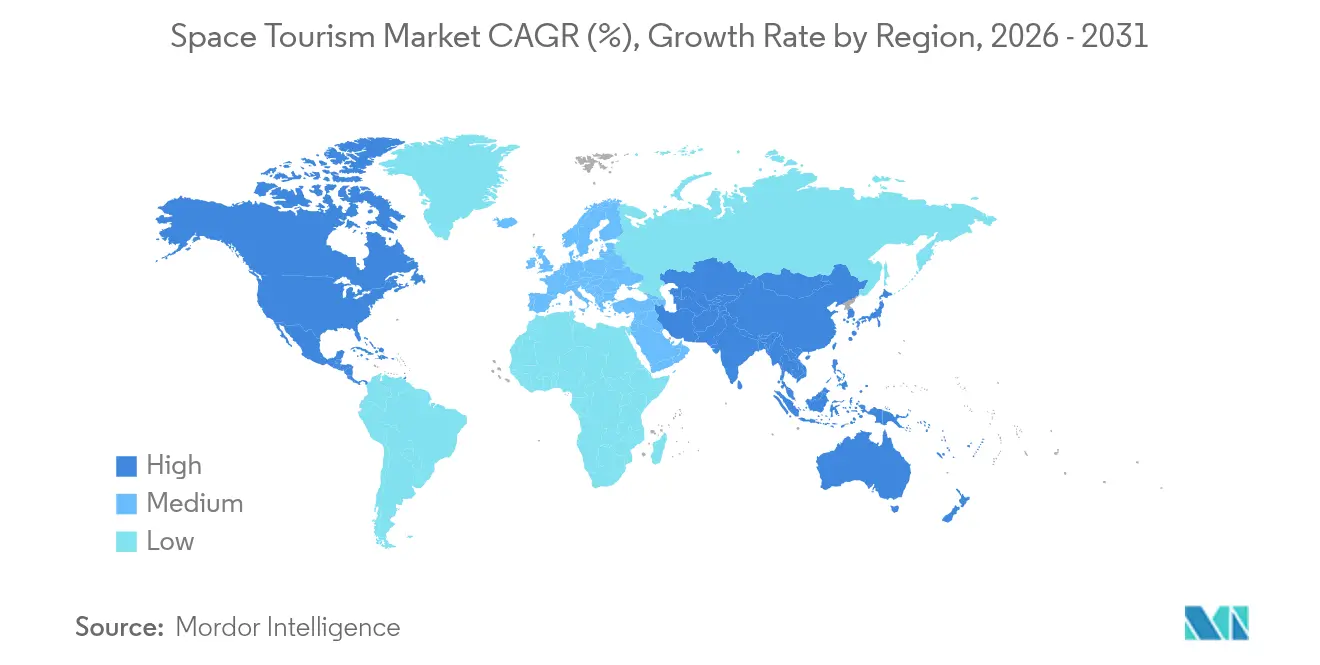

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

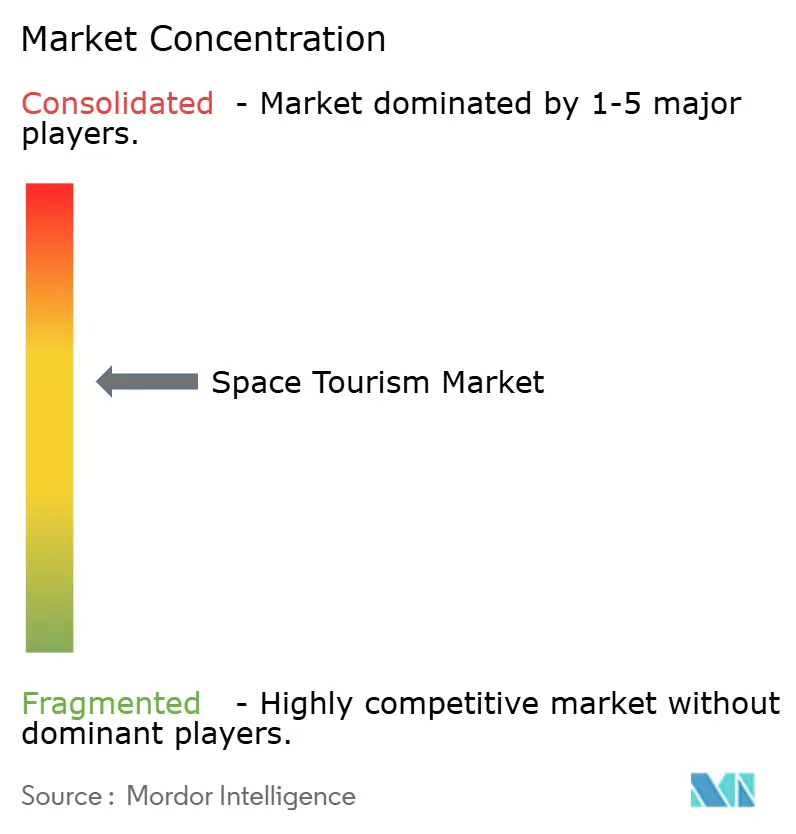

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Weltraumtourismus-Marktanalyse von Mordor Intelligence

Die Größe des Weltraumtourismus-Marktes wird voraussichtlich von 1,26 Milliarden USD im Jahr 2025 auf 1,47 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 16,52 % über den Zeitraum 2026–2031 einen Wert von 3,15 Milliarden USD erreichen. Das Wachstum beruht auf sinkenden Startkosten, ausgereiften wiederverwendbaren Fahrzeugen und der zunehmenden Attraktivität von Hochaltitudenballonflügen, die die Ticketpreise unter 200.000 USD senken. Suborbitalerlebnisse machen den größten Anteil des Weltraumtourismus-Marktes aus, während Orbitalmissionen und Mondvorbeiflüge die schnellsten Zuwächse verzeichnen, da nationale Programme für „Kommerzielle Niedrige Erdumlaufbahn-Ziele” den regulatorischen Weg freimachen. Der Wettbewerb konzentriert sich weiterhin auf technologische Führerschaft und vertikale Integration, wobei SpaceX, Blue Origin und Virgin Galactic die Standards für Kosten, Sicherheit und Startfrequenz vorgeben. Unterdessen nutzen asiatische und europäische Marktteilnehmer öffentlich-private Finanzierungen, um Entwicklungszeiträume zu verkürzen, und Gastgewerbe-Partner gestalten Unterkünfte im Orbit, um die Einnahmen zu diversifizieren. Die wesentlichen Risiken ergeben sich aus Sicherheitsvorfällen, der Überprüfung von Kohlenstoffemissionen und fragmentierten Haftungsregeln, doch die langfristige Entwicklung des Weltraumtourismus-Marktes hängt weiterhin von nachhaltiger Kosteninnovation und klareren grenzüberschreitenden Vorschriften ab.

Wichtigste Erkenntnisse des Berichts

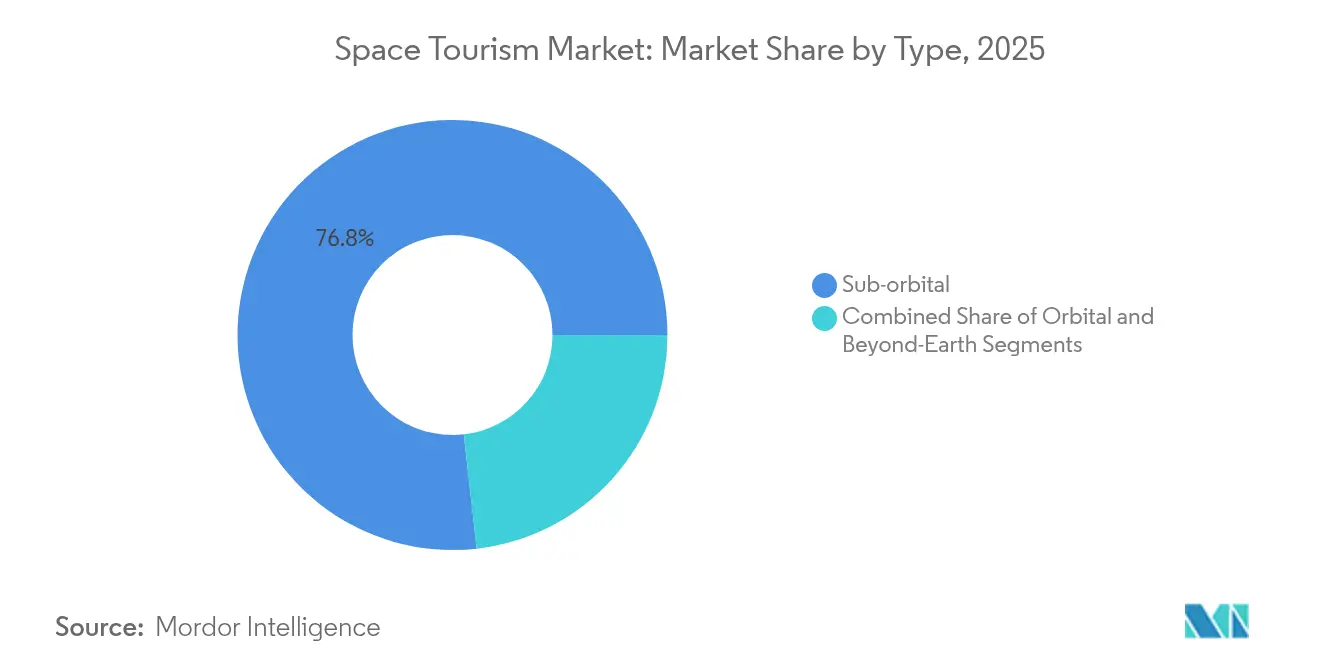

- Nach Typ führten suborbitalere Flüge im Jahr 2025 mit einem Umsatzanteil von 76,80 %, während der Orbitaltourismus bis 2031 voraussichtlich mit einer CAGR von 35,4 % beschleunigen wird.

- Nach Endnutzer dominierten kommerzielle vermögende Privatpersonen im Jahr 2025 mit 85,30 % des Weltraumtourismus-Marktanteils; ultra-vermögende Privatpersonen verzeichnen die schnellste CAGR von 40,1 % bis 2031.

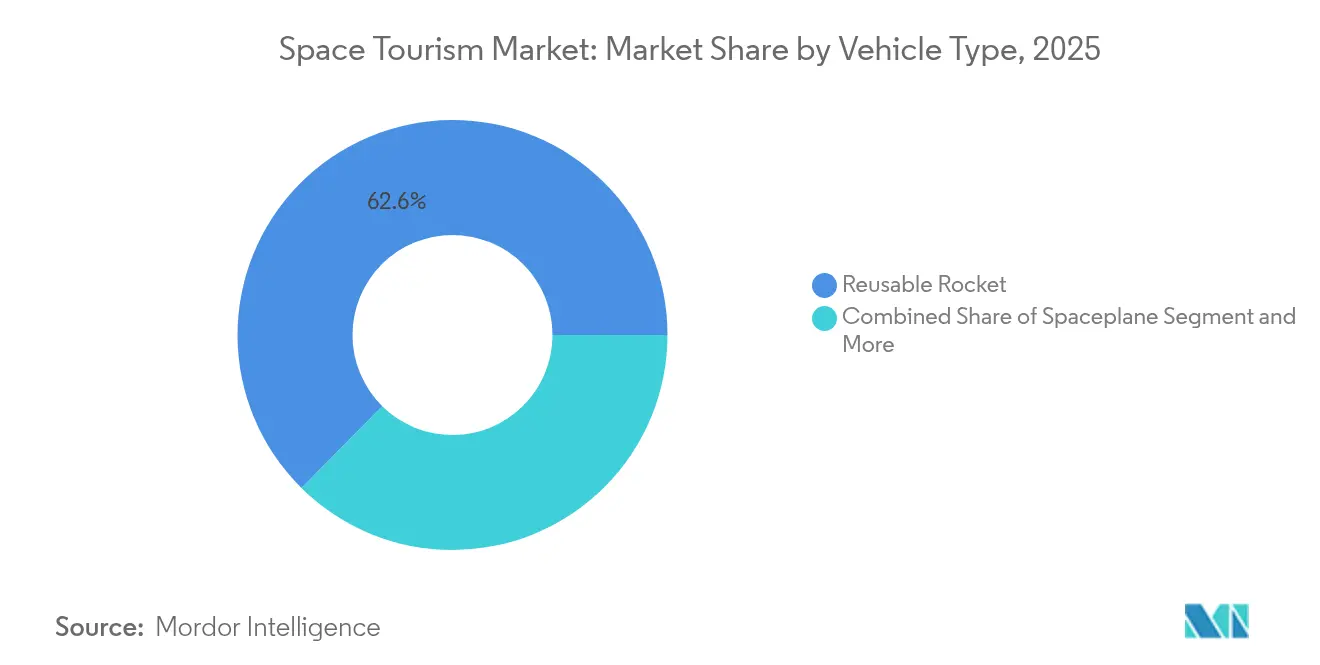

- Nach Fahrzeugtyp hielten wiederverwendbare Raketen im Jahr 2025 62,60 % der Weltraumtourismus-Marktgröße, während Hochaltitudenballons voraussichtlich mit einer CAGR von 44,2 % expandieren werden.

- Nach Reiseziel erfassten Rand-des-Weltraums-Reisen im Jahr 2025 einen Anteil von 53,90 %, während Mondvorbeiflugmissionen für eine CAGR von 51,8 % positioniert sind.

- Nach Geografie kontrollierte Nordamerika im Jahr 2025 60,70 % der Einnahmen, und der asiatisch-pazifische Raum ist auf dem Weg zur höchsten CAGR von 22,1 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Weltraumtourismus-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kontinuierliche Verbesserungen bei wiederverwendbaren Startsystemen | +4.1% | Global | Mittelfristig (2–4 Jahre) |

| Sinkende Ticketpreise durch rückläufige Startkosten | +3.6% | Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Pipeline privater und SPAC-Finanzierungen | +2.8% | Global, insbesondere Asien, USA | Kurzfristig (≤ 2 Jahre) |

| Nationale Programme für „Kommerzielle Niedrige Erdumlaufbahn-Ziele” | +2.3% | USA, China, EU, Japan | Langfristig (≥ 4 Jahre) |

| Hochaltitudenballon-Tourismus erschließt Preispunkte unter 200.000 USD | +1.1% | Europa, USA, China | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Markenaktivierung für Marketingaktionen im Orbit | +0.9% | Global, mit Schwerpunkt USA/EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kontinuierliche Verbesserungen bei wiederverwendbaren Startsystemen

Wiederverwendbare Trägerraketen fliegen heute mit Umrüstzeiten, die in Tagen statt Monaten gemessen werden, wodurch die Kosten pro Kilogramm von über 18.000 USD auf nahezu 1.400 USD gesunken sind. Blue Origins New Shepard und SpaceXs Falcon 9 zeigen zuverlässige Bergungsraten, während Starship-Prototypen auf vollständige Wiederverwendbarkeit und schwere Nutzlastkapazität abzielen. Ähnliche VTVL-Projekte in China, Japan und Europa verringern den Technologievorsprung und schaffen mehr Betreiber, die häufige suborbitalere und Niedrige-Erdumlaufbahn-Erlebnisse zu niedrigeren Preisen anbieten können. Diese Fortschritte wirken sich auf den gesamten Weltraumtourismus-Markt aus, steigern die Startfrequenz, verbessern die Anlagenauslastung und fördern die Preiselastizität bei Tickets.

Sinkende Ticketpreise durch rückläufige Startkosten

Die Ticketpreise für suborbitalere Erlebnisse sanken von 450.000 USD im Jahr 2024 auf eine Prognose von 200.000–300.000 USD für den Zeitraum 2025–2030. Hochaltitudenballon-Konzepte listen bereits Plätze nahe 140.000 USD, was signalisiert, dass sich die Kundenbasis über ultra-wohlhabende Pioniere hinaus ausweitet. Der Preisrückgang positioniert den Weltraumtourismus-Markt als Premium-Abenteuersegment statt als Ultra-Luxussegment neu und schafft Volumenzuwächse, die geringere Margen ausgleichen. Asiatische Anbieter üben durch Livestream-Verkäufe und Niedrigmargen-Einstiegsstrategien weiteren Abwärtsdruck aus und treiben Marktführer dazu an, Kostensenkungsfahrpläne zu beschleunigen[2]https://edition.cnn.com/2024/10/25/china/china-space-tourism-ticket-sale-livestream-intl-hnk/index.html.

Wachsende Pipeline privater und SPAC-Finanzierungen

Private Equity, Staatsfonds und SPAC-Transaktionen injizieren beispielloses Kapital in frühe Fahrzeugprogramme, stratosphärische Ballonflotten und kommerzielle Niedrige-Erdumlaufbahn-Stationen. Titans Space erreichte 2025 eine Bewertung von 25 Milliarden USD und bestätigte damit das Anlegervertrauen in das langfristige Umsatzpotenzial aus Luxushotels, Sponsoring im Orbit und Mondausflügen. Japans Weltraumstrategiefonds in Höhe von 6,4 Milliarden USD ergänzt diese privaten Mittelzuflüsse, während das indische Start-up-Ökosystem seit 2024 mehr als 200 neue Unternehmen zählt. Dieser Finanzierungsschub verkürzt Forschungs- und Entwicklungszyklen und unterstützt mehrere Technologiewetten, was die Wettbewerbsvielfalt im Weltraumtourismus-Markt erhöht.

Nationale Programme für „Kommerzielle Niedrige Erdumlaufbahn-Ziele”

NASAs Übergangsplan von der ISS zu kommerziellen Plattformen gewährt Anbietern klarere Lizenzierungs- und Entschädigungsbedingungen und erschließt neue Nachfrage nach Orbitalaufenthalten. Parallele Initiativen in China, Japan und Indien versprechen bemannte Zugänge und gemeinsame Mikrogravitationslabore und geben dem Weltraumtourismus-Markt eine multinationale Versorgungsbasis. Langfristige Verträge für Fracht, Besatzungstransfer und wissenschaftliche Nutzlasten helfen Betreibern, Cashflows zu stabilisieren, was wiederum Investitionen in Tourismushardware und Gastgewerbepartnerschaften unterstützt[1]National Aeronautics and Space Administration, "Commercial LEO Destinations Liability Framework," nasa.gov.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sicherheitsvorfälle und wahrgenommenes katastrophales Risikoprofil | -3.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Regulatorische und haftungsrechtliche Unsicherheit über Rechtssysteme hinweg | -2.8% | USA, EU, Asien | Mittelfristig (2–4 Jahre) |

| Überprüfung von Kohlenstoffemissionen und potenzielle Flugkontingente | -1.1% | EU, USA, China | Langfristig (≥ 4 Jahre) |

| Steigende Weltraumwetter- und Versicherungsprämien für bemannte Flüge | -0.8% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sicherheitsvorfälle und wahrgenommenes katastrophales Risikoprofil

Hochkarätige Testversagen und Betriebspausen dominieren schnell die Schlagzeilen, verstärken die öffentliche Besorgnis und erhöhen die Versicherungskosten. Aktuelle Passagiersicherheitsvorschriften betonen die informierte Einwilligung, lassen jedoch detaillierte Strahlungsexpositionsgrenzen und Notfallevakuierungsregeln außer Acht. Infolgedessen zögern potenzielle Reisende, Versicherer weiten Ausschlüsse aus, und Betreiber entstehen höhere Rücklageanforderungen, die die Flottenexpansion verlangsamen könnten.

Regulatorische und haftungsrechtliche Unsicherheit über Rechtssysteme hinweg

Das Auslaufen des US-amerikanischen Lernperioden-Moratoriums bedeutet, dass die FAA neue Besatzungs- und Passagierstandards einführen kann, doch endgültige Regeln bleiben ungewiss. Grenzüberschreitende Missionen sehen sich zusätzlicher Komplexität gegenüber, da Versicherer höhere Haftungsobergrenzen ohne staatliche Absicherung fordern. Die daraus resultierende Prämieninflation wirkt sich direkt auf die Ticketpreisgestaltung und die Kapitalallokation aus, was einige Orbitalstationsprojekte und Balloneinsätze verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Suborbitalübergewicht, Orbitalebeschleunigung

Suborbitalere Flüge generierten 2025 76,80 % des Umsatzes, da Tagesreisepläne und niedrigere Risikoprofile eine breitere Reisendenbasis ansprechen. Das Segment profitiert von häufigen Starts durch New Shepard und SpaceShipTwo sowie von der schnellen Umrüstung wiederverwendbarer Stufen. Orbitalmissionen, die heute zwar nur einen kleinen Anteil ausmachen, werden mit einer CAGR von 35,4 % wachsen, da Crew-Dragon-Flüge, chinesische Kapselversionen und japanische wiederverwendbare Systeme die Sitzkosten senken und die Aufenthaltsdauer verlängern. Die Weltraumtourismus-Marktgröße für Orbitalreisen wird voraussichtlich stark ansteigen, was den Wandel hin zu mehrtägigen, forschungsreichen Erlebnissen unterstreicht. Die Nachfrageelastizität bleibt jedoch an Versicherungskosten und regulatorische Klarheit bei medizinischen Standards im Orbit gebunden.

Die Passagierdemografie zeigt eine Verschiebung hin zu aufstrebenden Abenteuersuchenden, sobald die Ticketpreise unter die psychologische Schwelle von 250.000 USD fallen. Der Weltraumtourismus-Markt wird gebündelte Angebote sehen, die Astronautentraining, Rand-des-Weltraums-Fotografie und orbitale Unterhaltungsinhalte kombinieren, um den wahrgenommenen Wert zu maximieren. Dieser gebündelte Ansatz mindert das Konzentrationsrisiko bei suborbitaleren Einnahmen und diversifiziert die Einkommensströme der Betreiber. Mikrogravitationsforschungs-Zusatzleistungen für Unternehmen und Universitäten steigern zudem die Auslastungsfaktoren und stabilisieren Flugmanifeste.

Nach Endnutzer: Kommerzielle vermögende Privatpersonen führen, ultra-vermögende Privatpersonen steigen stark

Kommerzielle vermögende Privatpersonen und Unternehmen trugen 2025 85,30 % der Nachfrage bei, was die Kaufkraft von Personen mit einem Nettovermögen von mehr als 5 Millionen USD unterstreicht. Ultra-vermögende Privatpersonen werden jedoch eine CAGR von 40,1 % verzeichnen, motiviert durch maßgeschneiderte Mondvorbeiflüge und private ISS-Aufenthalte, die Exklusivität bieten. Axiom Space verkauft mehrtägige Orbitalpakete, die Laborzeit und persönliche Erkundung kombinieren, und deutet damit auf eine Zukunft hin, in der Forschung und Freizeit verschmelzen. Die Weltraumtourismus-Marktgröße für ultra-vermögende Privatpersonen wird bis 2031 voraussichtlich dreimal so groß sein, unterstützt durch Concierge-Dienste und personalisiertes Training.

Unternehmenskunden weiten sich über Prestigebranding hinaus auf Produkttests und Marketingaktionen im Orbit aus und treiben die Nachfrage nach gebrandeten Modulen und Erlebnisinhalt an. Die Übertragbarkeit von Versicherungen und die steuerliche Absetzbarkeit von weltraumbasierten Forschungs- und Entwicklungsausgaben weiten den Unternehmensanteil am Weltraumtourismus-Markt weiter aus. Marketingagenturen platzieren nun unterzeichnete Verträge für schwerelos-Produktpremieren und verleihen den Flugmanifest-Pipelines Widerstandsfähigkeit.

Nach Fahrzeugtyp: Wiederverwendbare Raketen dominieren, Ballons steigen auf

Wiederverwendbare Raketen und Raumgleiter halten heute 62,60 % des Umsatzes, da sie in Minuten Mikrogravitation erreichen und bereits aufkommenden Sicherheitscodes entsprechen. Die lange Lebensdauer von Triebwerken und Zellen verstärkt den Kostenvorteil und macht Raketen zur Basistechnologie für Premium-Orbitalreisepläne. Hochaltitudenballons verzeichnen die schnellste CAGR von 44,2 %, da sie in vielen Rechtssystemen unter Luftfahrt- statt Raumfahrtvorschriften betrieben werden, was die Zertifizierung vereinfacht.

Modulare Kabinenarchitektur und Panoramafenster definieren das Kundenerlebnis neu und halten gleichzeitig die Kapselmassse gering. Die Volatilität der Materialkosten für Verbundwerkstoffe und Speziallegierungen veranlasste Ballonentwickler, lokale Lieferketten und eigene Fertigung einzuführen, was eine engere Kontrolle über die Ticketpreisgestaltung ermöglicht. Infolgedessen könnte der Weltraumtourismus-Marktanteil für Ballonfahrzeuge bis 2031 zweistellige Werte erreichen, ohne die Gesamtrentabilität zu verwässern.

Nach Reiseziel: Rand des Weltraums führt, Mondambitionen beschleunigen sich

Rand-des-Weltraums-Reisen erzielen 53,90 % des Umsatzes dank häufiger Startmöglichkeiten und geringer infrastruktureller Anforderungen. Die Weltraumtourismus-Marktgröße für Rand-des-Weltraums-Erlebnisse wächst auf der Grundlage der Ballon- und Suborbital-Nachfrage. Diese kurzen Missionen bieten Panoramablicke, mehrere Minuten Mikrogravitation und ein greifbares astronautenähnliches Erlebnis, das in sozialen Medien Anklang findet.

Mondvorbeiflugmissionen verzeichnen eine CAGR von 51,8 %, da die Fahrzeugzuverlässigkeit steigt und die Missionsökonomie von sinkenden Treibstoffkosten profitiert. Hiltons Starlab und Axioms Niedrige-Erdumlaufbahn-Stationen ermöglichen eine Akklimatisierung vor dem Mondflug und fügen kreuzfahrtähnliche Reisepläne hinzu, die Niedrige-Erdumlaufbahn-Unterkunft mit zislunarer Besichtigung verbinden. Betreiber positionieren Mondpakete als einmalige Abenteuerurlaube, die medizinische Untersuchungen, spezialisierte Anzüge und Erholungsprogramme nach dem Flug integrieren. Solche umfassenden Dienstleistungen stärken das Ultra-Luxusprofil und halten das Volumen während der frühen Adoptionsphase überschaubar.

Geografische Analyse

Nordamerika generierte 2025 60,70 % des Umsatzes, da SpaceX, Blue Origin und Virgin Galactic den Großteil der Touristenmissionen starteten. Ein etablierter Versicherungsmarkt, klare Entschädigungsregeln und anhaltende öffentlich-private Forschungs- und Entwicklungsunterstützung schaffen ein stabiles Betriebsumfeld. Politische Aktualisierungen, die den Commercial Space Launch Competitiveness Act in FAA-Regeln integrieren, klären die Passagiersicherheitsverantwortlichkeiten und vereinfachen die Genehmigungsverfahren, was die Führungsposition der Region stärkt.

Der asiatisch-pazifische Raum wird alle Regionen mit einer CAGR von 22,1 % bis 2031 übertreffen. Chinas Fortschritte bei wiederverwendbaren Raketen und Livestream-Ticketing, Japans Ziel, seine Weltraumwirtschaft bis 2030 durch erhebliche staatliche Zuschüsse zu verdoppeln, und Indiens erste kommerzielle bemannte Mission tragen gemeinsam dazu bei, Angebot und Nachfrage zu verbreitern. Regionale Allianzen, wie der Raumhafenplan der Malediven und Thailands doppelte Beteiligung an US-amerikanischen und chinesischen Mondprogrammen, bieten neue Infrastrukturknoten, die Logistikkosten senken. Diese Entwicklungen bereichern die geografische Diversifizierung des Weltraumtourismus-Marktes und fördern grenzüberschreitende Reiseplanoptionen.

Europa investiert stark in grüne Antriebssysteme und verbundstoffreiche Trägerraketen, aber eine langsamere Mobilisierung von Privatkapital begrenzt die Startkadenz. Wasserstoffbetriebene Oberstufen und wiederverwendbare beflügelte Booster bleiben Schwerpunkte der Forschungsfinanzierung. Die EU positioniert Nachhaltigkeitsnachweise als Differenzierungsmerkmal und erwartet, dass Regulierungsbehörden Emissionsgrenzwerte verschärfen, die die globale Kundenpräferenz hin zu kohlenstoffarmen Betreibern lenken könnten. Diese Haltung beeinflusst die Wettbewerbsposition des Weltraumtourismus-Marktes, indem ESG-Rahmenwerke in Flugkaufentscheidungen einbezogen werden.

Wettbewerbslandschaft

Der Weltraumtourismus-Markt zeigt eine moderate Konzentration, da die drei größten Betreiber die Betriebsgeschichte, Markenbekanntheit und Fahrzeugbereitschaft dominieren. SpaceX ist Pionier der vertikalen Integration und nutzt hauseigene Triebwerke, Avionik und Bodeninfrastruktur, um Startkosten zu senken. Blue Origin diversifiziert sich in Orbitalstationen und Ballonvorhaben, während Virgin Galactic sich auf Raumgleiter für schnell umrüstbare suborbitalere Ausflüge konzentriert.

Strategische Partnerschaften nehmen zu. Hilton co-gestaltet Gastgewerbemodule für Starlab und bietet vertraute Kundendienstebenen in Orbitalhotels. Axiom arbeitet mit nationalen Raumfahrtbehörden zusammen, um gemischte Astronauten-Touristen-Besatzungen zu beherbergen und sicherzustellen, dass wissenschaftliche Nutzlasten Tourismusgemeinkosten subventionieren. Die Patentaktivität bei elektrisch pumpenbetriebenen Triebwerken und grünen Treibstoffen stieg 2025 um 9 %, was den Wettbewerbsschwerpunkt auf Nachhaltigkeit signalisiert. Asiatische Herausforderer setzen auf Livestream-Verkäufe und modulare Fahrzeugplattformen, um die Markteinführungszeit zu verkürzen, und üben Druck auf Marktführer aus, die Preisflexibilität zu verbessern.

Weißes Fleckenpotenzial liegt in gebrandeten Veranstaltungen im Orbit, luxuriösem Feinessen im Orbit und regionalen Raumhäfen für kurzfristige Charterflüge. Das Raumhafenkonzept der Malediven zielt darauf ab, terrestrische Resortaufenthalte mit stratosphärischen Ballonstarts zu bündeln und Gastgewerbe und Luft- und Raumfahrt in einem einzigen Reiseplan zu verbinden. KI-gestützte Betriebsanalysen unterstützen die Flottenplanung und vorausschauende Wartung und machen das Datenmanagement zu einem zusätzlichen Wettbewerbshebel.

Führende Unternehmen im Weltraumtourismus

Blue Origin, LLC

Virgin Galactic Holdings, Inc.

SpaceX, Inc.

Axiom Space, Inc.

Space Adventures, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Virgin Galactic gab eine Barmittelposition von 567 Millionen USD bekannt und peilt den Serviceeintritt 2026 für sein Delta-Klasse-Raumfahrzeug an, während eine Erweiterung des italienischen Raumhafens geprüft wird.

- April 2025: Titans Space sicherte sich eine Bewertung von 25 Milliarden USD, getrieben von ultra-vermögenden Privatpersonen und Astronauten-Investoren.

- Oktober 2024: Deep Blue Aerospace bestätigte den Verkauf von zwei suborbitaleren Tickets für 2027 zu je 1,5 Millionen Yuan.

- August 2024: Blue Origins NS-26-Mission beförderte sechs Touristen, darunter die jüngste Frau, die den Weltraum erreicht hat.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Weltraumtourismus-Markt als Einnahmen aus dem Verkauf von suborbitaleren, orbitalen und Mondvorbeiflug-Plätzen an Privatpersonen oder Organisationen für Freizeit-, Prestige- oder Mikrogravitationsexperimentezwecke. Flüge, die mit wiederverwendbaren Raketen, beflügelten Raumgleitern oder Hochaltitudenballons durchgeführt werden, werden gezählt, wenn das Fahrzeug die atmosphärische Grenze von 80 km überschreitet, die die US-amerikanische FAA als Weltraum anerkennt.

Ausschluss aus dem Umfang: Wir schließen ausschließlich staatliche Astronautenmissionen, Frachtversorgungsstarts und Merchandising im Zusammenhang mit Raumfahrtandenken aus.

Segmentierungsübersicht

- Nach Typ

- Suborbitaler

- Orbital

- Jenseits der Erde (Zislunarer/Mondvorbeiflug)

- Nach Endnutzer

- Kommerziell (Vermögende Privatpersonen und Unternehmen)

- Staatliche Nutzlastspezialisten

- Forschung und Wissenschaft

- Nach Fahrzeugtyp

- Wiederverwendbare Rakete / Raketenflugzeug

- Raumgleiter

- Hochaltitudenballon

- Nach Reiseziel

- Rand des Weltraums

- Niedrige Erdumlaufbahn / ISS

- Private Orbitalstation / Hotel

- Mondvorbeiflug / Oberfläche

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Übriges Europa

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Naher Osten

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Australien

- Neuseeland

- Übriger Asien-Pazifik

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unser Team befragte Startverantwortliche, ehemalige Astronauten, Weltraumversicherungszeichner, Luxusreisevermittler und Regulierungsbehörden in Nordamerika, Europa und Asien. Ihre Erkenntnisse ermöglichten es uns, Sitzkapazitäten, Zahlungsbereitschaftsbereiche und realistische Startkadenz zu validieren, bevor wir die Zahlen festlegten.

Schreibtischforschung

Wir erstellen die Ausgangsbasis mit öffentlich verfügbaren Startstatistiken aus der FAA-Datenbank für kommerzielle Raumstarts, NASA-Manifesten und dem UN-Startregister und ergänzen diese dann mit makroökonomischen Eingaben aus dem Space Report der Space Foundation, dem Credit Suisse Global Wealth Databook und den Tourismusausgaben der Weltbank. Proprietäre Daten von D&B Hoovers und Dow Jones Factiva helfen uns, Unternehmenspipelines und Finanzierungsgesundheit zu überprüfen.

Wir verwenden auch Protokolle parlamentarischer Anhörungen, Patentanmeldungen und nationale Exportbücher, um Ticketpreisverschiebungen und Fahrzeugzertifizierungsfortschritte zu verfolgen; diese Signale ermöglichen es Mordor-Analysten, regulatorische Engpässe vorherzusehen.

Die hier aufgeführten Quellen sind nur illustrativ, und viele weitere offene Datensätze unterstützen die Datenerhebung, -validierung und -klärung.

Marktgrößenbestimmung und Prognose

Wir beginnen mit einem Top-down-Pool globaler vermögender Privatpersonen, multiplizieren ihn mit erhobenen Absichtsraten, wenden einen durchschnittlichen Ticketpreis an, der mit den prognostizierten Startkosten sinkt, und überprüfen die Ergebnisse dann durch selektive Bottom-up-Summen aus angekündigter Fahrzeugkapazität, Ticketanzahlungen und Lieferanten-Rollups. Zu den Schlüsselvariablen gehören suborbitalere Sitzanzahlen, Verfügbarkeit von Orbitalstationen, FAA-Lizenzmeilensteine, Ticketpreiselastizität und regionales Wachstum vermögender Privatpersonen. Prognosen kombinieren multivariate Regression mit ARIMA, um zyklische Vermögenseffekte und regulatorische Verzögerungen zu erfassen, und die Lückenbehandlung folgt Sensitivitätsbändern, die mit den Befragten vereinbart wurden.

Datenvalidierung und Aktualisierungszyklus

Wir führen Ausgaben durch Varianzprüfungen gegen unabhängige Indikatoren durch, woraufhin leitende Prüfer unterzeichnen. Berichte werden jährlich aktualisiert, und wir geben Zwischenaktualisierungen heraus, wenn ein schwerwiegender Unfall, eine Preisanpassung oder eine Politikänderung die Ausgangsbasis wesentlich verändert.

Warum Mordors Weltraumtourismus-Ausgangsbasis Zuverlässigkeit verdient

Wir stellen fest, dass veröffentlichte Schätzungen abweichen, weil Unternehmen unterschiedliche Kundenpools, Ticketannahmen und Aktualisierungspläne wählen. Indem Mordor den Umfang auf bestätigte Passagiersitze beschränkt und alle zwölf Monate aktualisiert, hält es seine Ausgangsbasis eng an überprüfbaren Start- und Nachfragekennzahlen ausgerichtet.

Wichtige Lückenursachen umfassen Wettbewerber, die staatliche Astronauten zählen, Listenpreise statt realisierter Tickets verwenden oder Startkadenz über lizenzierte Kapazitäten hinaus projizieren.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Wichtigste Lückenursache |

|---|---|---|

| 1,26 Mrd. USD (2025) | ||

| 1,09 Mrd. USD (2024) | Globale Unternehmensberatung A | Fortschreibung des Wertes von 2024 mit einer einheitlichen CAGR von 45 % ohne Sitzkapazitätsprüfungen |

| 1,58 Mrd. USD (2025) | Branchenverband B | Fügt staatliche Astronauteneinnahmen hinzu und wendet Listenpreise an |

| 1,36 Mrd. USD (2025) | Fachzeitschrift C | Erstellt den Ausblick auf der Grundlage von Herstellerlieferzielen statt lizenzierter Starts |

Zusammengenommen zeigt der Vergleich, dass Mordors transparentes sitzbasiertes Modell, verankert an klaren Variablen und wiederholbaren Schritten, eine ausgewogene, verlässliche Ausgangsbasis für Entscheidungsträger liefert.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Weltraumtourismus-Markt derzeit?

Der Markt erreichte 2026 einen Wert von 1,47 Milliarden USD und soll bis 2031 einen Wert von 3,15 Milliarden USD erreichen.

Welches Segment wächst innerhalb der Weltraumtourismus-Branche am schnellsten?

Der Orbitaltourismus verzeichnet die schnellste CAGR von 35,4 %, da wiederverwendbare Kapseln die Kosten für mehrtägige Missionen senken.

Wie schnell sinken die Ticketpreise?

Die Sitzpreise für suborbitalere Flüge sanken von 450.000 USD im Jahr 2024 auf prognostizierte Bereiche von 200.000–300.000 USD bis 2030, da die Startkosten sinken.

Welche Region wird das stärkste Wachstum verzeichnen?

Ballons stellen das schnellste Segment mit einer CAGR von 44,2 % dar, aufgrund vereinfachter Zertifizierung und niedrigerer Ticketpreise nahe 140.000 USD.

Was sind die Hauptrisiken für Betreiber?

Sicherheitsvorfälle, regulatorische Unsicherheit und die Überprüfung von Kohlenstoffemissionen könnten die Markt-CAGR um insgesamt 7,8 Prozentpunkte senken, wenn sie nicht angegangen werden.

Seite zuletzt aktualisiert am: