Tamaño y Participación del Mercado de Turismo Espacial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

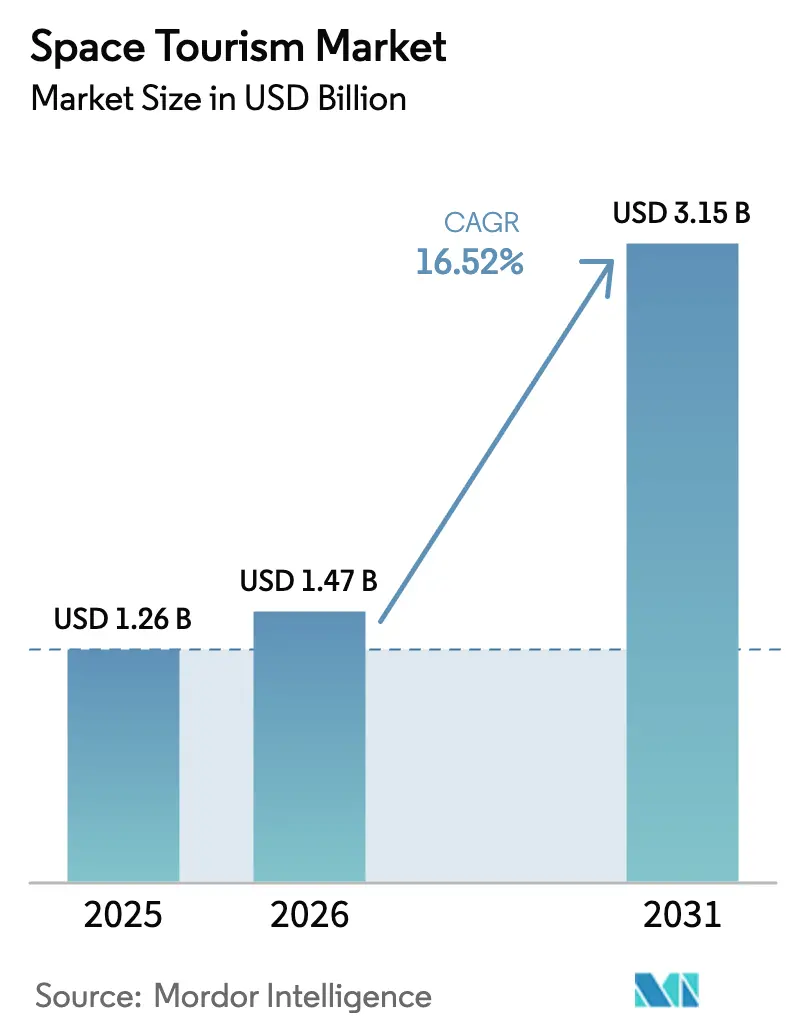

| Tamaño del Mercado (2026) | 1.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.52% CAGR |

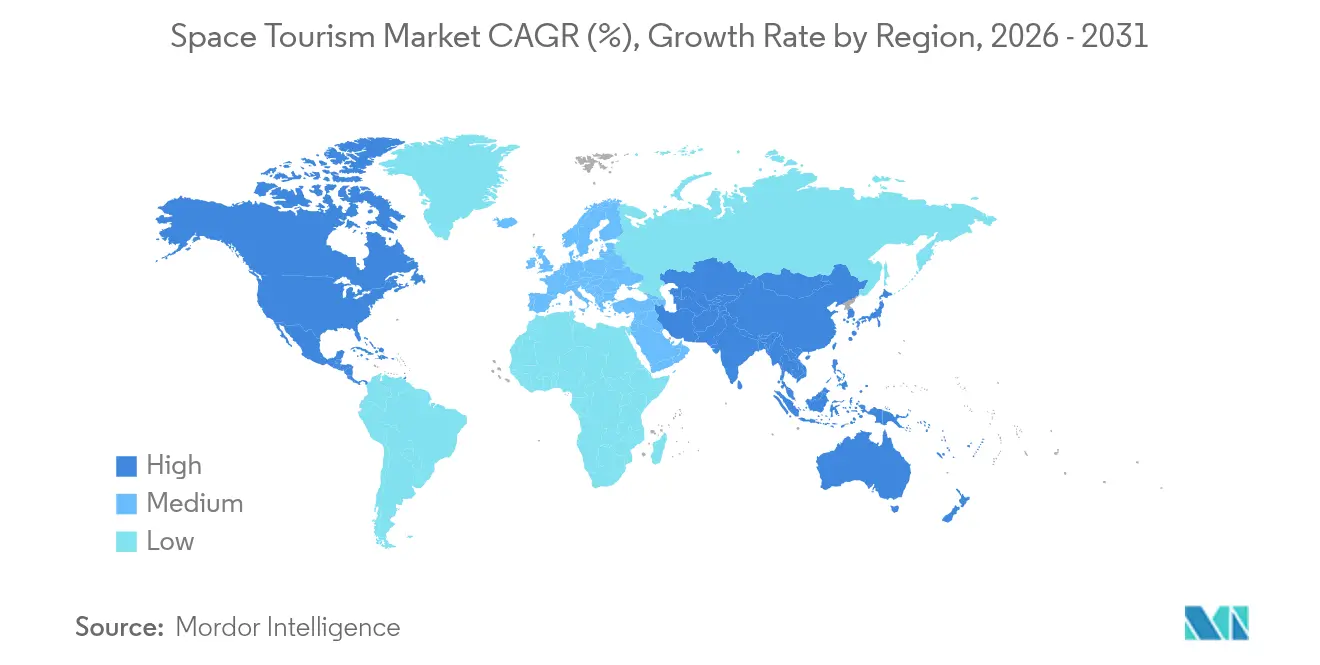

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

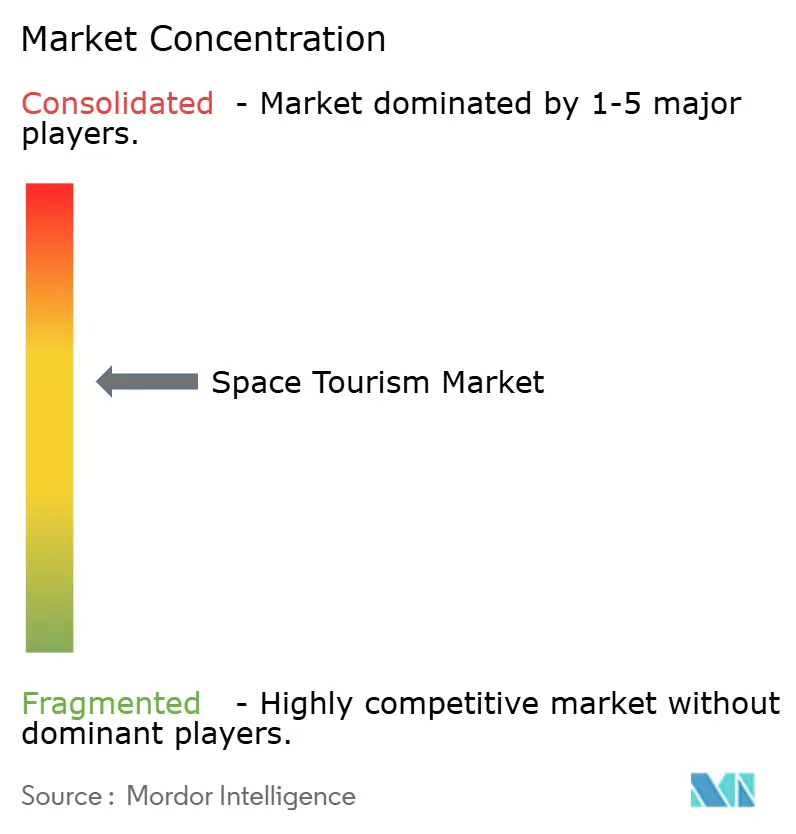

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Turismo Espacial por Mordor Intelligence

Se espera que el tamaño del mercado de turismo espacial crezca de USD 1,26 mil millones en 2025 a USD 1,47 mil millones en 2026 y se prevé que alcance USD 3,15 mil millones en 2031 a una CAGR del 16,52% durante 2026-2031. El crecimiento se sustenta en la reducción de los costos de lanzamiento, la maduración de los vehículos reutilizables y el atractivo creciente de los vuelos en globo de gran altitud que sitúan los precios de los billetes por debajo de USD 200.000. Las experiencias suborbitales representan la mayor porción del mercado de turismo espacial; sin embargo, las misiones orbitales y los sobrevuelos lunares registran las ganancias más rápidas a medida que los programas nacionales de «Destinos Comerciales en Órbita Terrestre Baja» despejan el camino regulatorio. La competencia sigue centrada en el liderazgo tecnológico y la integración vertical, con SpaceX, Blue Origin y Virgin Galactic dictando los estándares de costo, seguridad y cadencia de vuelos. Mientras tanto, los participantes asiáticos y europeos aprovechan el financiamiento público-privado para comprimir los plazos de desarrollo, y los socios de hospitalidad diseñan alojamientos en órbita para diversificar los ingresos. Los principales riesgos provienen de incidentes de seguridad, el escrutinio de las emisiones de carbono y las normas de responsabilidad fragmentadas, pero la trayectoria a largo plazo del mercado de turismo espacial sigue dependiendo de una innovación sostenida en costos y una regulación transfronteriza más clara.

Conclusiones Clave del Informe

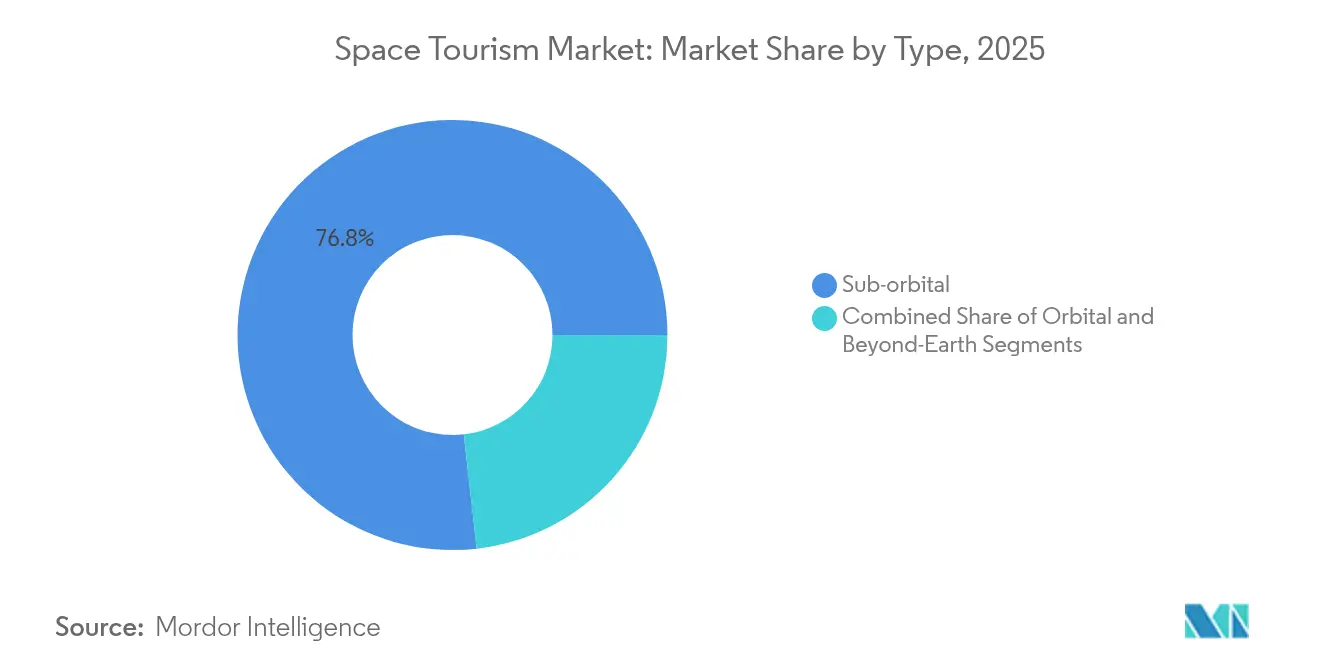

- Por tipo, los vuelos suborbitales lideraron con una participación de ingresos del 76,80% en 2025, mientras que se proyecta que el turismo orbital se acelere a una CAGR del 35,4% hasta 2031.

- Por usuario final, los individuos de alto patrimonio neto comerciales representaron el 85,30% de la participación del mercado de turismo espacial en 2025; los individuos de patrimonio neto ultraelevado registran la CAGR más rápida del 40,1% hasta 2031.

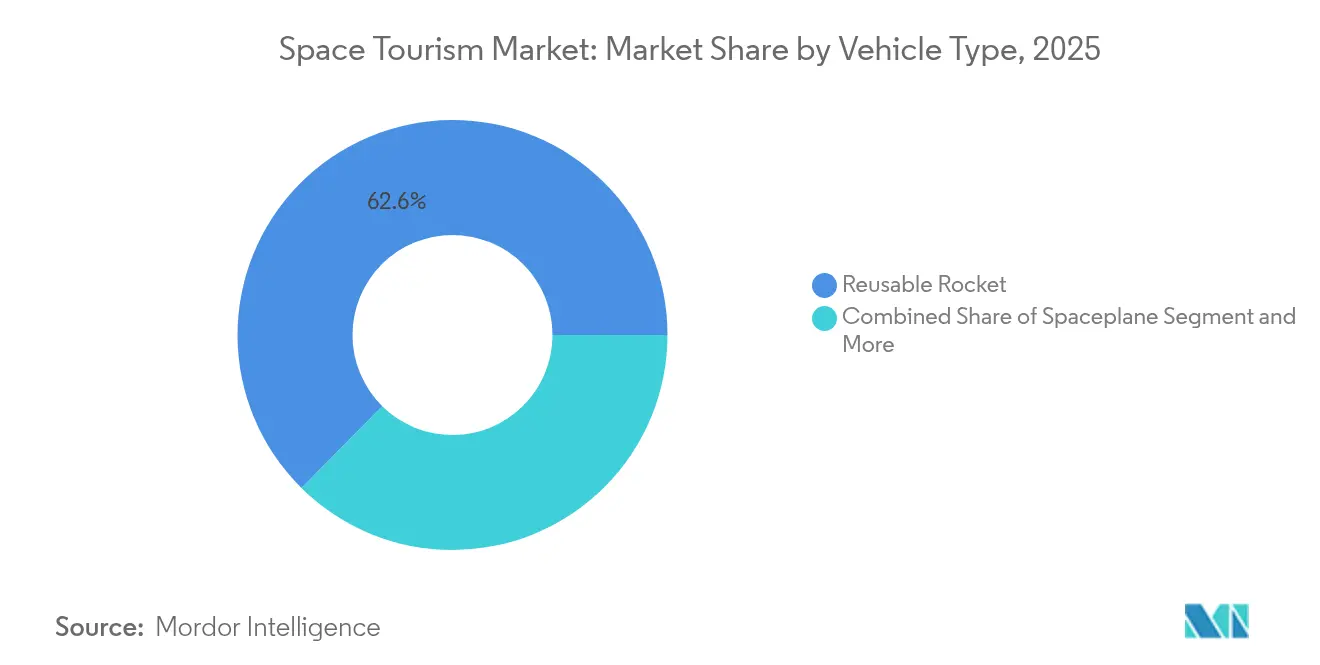

- Por tipo de vehículo, los cohetes reutilizables representaron el 62,60% del tamaño del mercado de turismo espacial en 2025, mientras que los globos de gran altitud están preparados para expandirse a una CAGR del 44,2%.

- Por destino, los viajes al borde del espacio capturaron una participación del 53,90% en 2025, mientras que las misiones de sobrevuelo lunar están preparadas para una CAGR del 51,8%.

- Por geografía, América del Norte controló el 60,70% de los ingresos en 2025 y Asia-Pacífico está en camino de alcanzar la CAGR más alta del 22,1%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Turismo Espacial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mejoras continuas en los sistemas de lanzamiento reutilizables | +4.1% | Global | Mediano plazo (2-4 años) |

| Reducción de los precios de los billetes a medida que disminuyen los costos de lanzamiento | +3.6% | América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión del financiamiento privado y mediante SPAC | +2.8% | Global, especialmente Asia y EE. UU. | Corto plazo (≤ 2 años) |

| Programas nacionales de «Destinos Comerciales en Órbita Terrestre Baja» | +2.3% | EE. UU., China, UE, Japón | Largo plazo (≥ 4 años) |

| Turismo en globo de gran altitud que abre puntos de precio por debajo de USD 200.000 | +1.1% | Europa, EE. UU., China | Corto plazo (≤ 2 años) |

| Demanda de activación de marca para acciones de marketing en órbita | +0.9% | Global, con foco en EE. UU./UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mejoras continuas en los sistemas de lanzamiento reutilizables

Los vehículos de lanzamiento reutilizables ahora vuelan con tiempos de rotación medidos en días en lugar de meses, reduciendo los costos por kilogramo desde más de USD 18.000 a casi USD 1.400. El New Shepard de Blue Origin y el Falcon 9 de SpaceX muestran tasas de recuperación confiables, mientras que los prototipos de Starship apuntan a la plena reutilización y a una capacidad de carga pesada. Proyectos similares de despegue y aterrizaje vertical en China, Japón y Europa reducen la brecha tecnológica, creando más operadores capaces de ofrecer experiencias suborbitales y en Órbita Terrestre Baja frecuentes a precios más bajos. Estas ganancias repercuten en todo el mercado de turismo espacial, aumentando la frecuencia de vuelos, mejorando la utilización de activos e impulsando la elasticidad del precio de los billetes.

Reducción de los precios de los billetes a medida que disminuyen los costos de lanzamiento

Los precios de los billetes para experiencias suborbitales cayeron de USD 450.000 en 2024 a una perspectiva de USD 200.000–300.000 para 2025–2030. Los conceptos de globo de gran altitud ya ofrecen asientos cerca de USD 140.000, lo que indica que la base de clientes se está ampliando más allá de los pioneros de patrimonio ultraelevado. La caída de precios reposiciona el mercado de turismo espacial como un segmento de aventura premium en lugar de uno de ultra lujo, generando ganancias de volumen que compensan los márgenes más reducidos. Los proveedores asiáticos añaden una presión adicional a la baja mediante ventas por transmisión en directo y estrategias de entrada de bajo margen, impulsando a los operadores establecidos a acelerar sus hojas de ruta de reducción de costos[2]https://edition.cnn.com/2024/10/25/china/china-space-tourism-ticket-sale-livestream-intl-hnk/index.html.

Expansión del financiamiento privado y mediante SPAC

El capital privado, los fondos soberanos y las operaciones mediante SPAC inyectan capital sin precedentes en programas de vehículos en etapa temprana, flotas de globos estratosféricos y estaciones comerciales en Órbita Terrestre Baja. Titans Space alcanzó una valoración de USD 25 mil millones en 2025, validando la confianza de los inversores en el potencial de ingresos a largo plazo proveniente de hoteles de lujo, patrocinios en órbita y excursiones lunares. El Fondo de Estrategia Espacial de Japón por USD 6,4 mil millones complementa estos flujos privados, mientras que el ecosistema de empresas emergentes de India cuenta con más de 200 nuevas iniciativas desde 2024. Este auge de financiamiento comprime los ciclos de investigación y desarrollo y respalda múltiples apuestas tecnológicas, aumentando la diversidad competitiva dentro del mercado de turismo espacial.

Programas nacionales de «Destinos Comerciales en Órbita Terrestre Baja»

El plan de transición de la NASA desde la ISS hacia plataformas comerciales otorga a los proveedores términos de licencia e indemnización más claros, desbloqueando nueva demanda de estancias orbitales. Las iniciativas paralelas en China, Japón e India prometen acceso tripulado y laboratorios de microgravedad compartidos, dotando al mercado de turismo espacial de una base de suministro multinacional. Los contratos a largo plazo para carga, transferencia de tripulación y cargas útiles científicas ayudan a los operadores a estabilizar los flujos de caja, lo que a su vez respalda la inversión en equipos de turismo y las asociaciones de hospitalidad[1]Administración Nacional de Aeronáutica y del Espacio, "Marco de Responsabilidad de Destinos Comerciales en Órbita Terrestre Baja", nasa.gov.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incidentes de seguridad y perfil de riesgo catastrófico percibido | -3.1% | Global | Corto plazo (≤ 2 años) |

| Incertidumbre regulatoria y de responsabilidad entre jurisdicciones | -2.8% | EE. UU., UE, Asia | Mediano plazo (2-4 años) |

| Escrutinio de las emisiones de carbono y posibles cuotas de vuelo | -1.1% | UE, EE. UU., China | Largo plazo (≥ 4 años) |

| Aumento de las primas de seguros por clima espacial para vuelos tripulados | -0.8% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Incidentes de seguridad y perfil de riesgo catastrófico percibido

Los fallos de prueba de alto perfil y las pausas operativas dominan rápidamente los titulares, amplificando la preocupación pública y elevando los costos de los seguros. Las regulaciones actuales de seguridad de pasajeros hacen hincapié en el consentimiento informado, pero omiten límites detallados de exposición a la radiación y normas de evacuación de emergencia. Como resultado, los viajeros potenciales dudan, las aseguradoras amplían las exclusiones y los operadores incurren en mayores requisitos de reservas que podrían ralentizar la expansión de la flota.

Incertidumbre regulatoria y de responsabilidad entre jurisdicciones

El vencimiento de la moratoria del período de aprendizaje de los EE. UU. significa que la Administración Federal de Aviación puede imponer nuevas normas para tripulación y pasajeros, pero las reglas definitivas siguen siendo inciertas. Las misiones transfronterizas enfrentan una complejidad adicional, ya que las aseguradoras exigen techos de responsabilidad más altos sin respaldo gubernamental. La inflación de primas resultante afecta directamente los precios de los billetes y la asignación de capital, retrasando algunos proyectos de estaciones orbitales y despliegues de globos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Dominio suborbital, aceleración orbital

Los vuelos suborbitales generaron el 76,80% de los ingresos de 2025 porque los itinerarios de un solo día y los perfiles de menor riesgo atraen a una base de viajeros más amplia. El segmento se beneficia de los lanzamientos frecuentes del New Shepard y del SpaceShipTwo, así como de la rápida rotación de las etapas reutilizables. Las misiones orbitales, aunque representan una pequeña participación hoy en día, crecerán a una CAGR del 35,4% a medida que los viajes en Crew Dragon, las variantes de cápsulas chinas y los sistemas reutilizables japoneses reduzcan el costo por asiento y amplíen la duración de las estancias. Se espera que el tamaño del mercado de turismo espacial para viajes orbitales se dispare, destacando el cambio hacia experiencias de varios días ricas en investigación. Sin embargo, la elasticidad de la demanda sigue vinculada a los costos de los seguros y a la claridad regulatoria sobre los estándares médicos en órbita.

La demografía de los pasajeros muestra un giro hacia buscadores de aventura aspiracionales una vez que los precios de los billetes caen por debajo del umbral psicológico de USD 250.000. El mercado de turismo espacial verá ofertas combinadas que mezclan entrenamiento de astronautas, fotografía en el borde del espacio y contenido de entretenimiento orbital para maximizar el valor percibido. Este enfoque empaquetado alivia el riesgo de concentración de ingresos suborbitales y diversifica los flujos de ingresos de los operadores. Los complementos de investigación en microgravedad para empresas y universidades aumentan aún más los factores de carga y estabilizan los manifiestos de vuelo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los individuos de alto patrimonio neto comerciales lideran, los de patrimonio neto ultraelevado se disparan

Los individuos de alto patrimonio neto comerciales y las corporaciones contribuyeron con el 85,30% de la demanda de 2025, subrayando el poder adquisitivo de las personas cuyo patrimonio neto supera los USD 5 millones. Sin embargo, los individuos de patrimonio neto ultraelevado registrarán una CAGR del 40,1%, motivados por sobrevuelos lunares a medida y estancias privadas en la ISS que ofrecen exclusividad. Axiom Space vende paquetes orbitales de varias semanas que combinan tiempo de laboratorio y exploración personal, insinuando un futuro en el que la investigación y el ocio se fusionan. Se prevé que el tamaño del mercado de turismo espacial para individuos de patrimonio neto ultraelevado se triplique para 2031, respaldado por servicios de conserjería y entrenamiento personalizado.

Los clientes corporativos se expanden más allá del branding de prestigio hacia las pruebas de productos y las acciones de marketing en órbita, impulsando la demanda de módulos con marca y contenido experiencial. La portabilidad de los seguros y la deducibilidad fiscal de los gastos de investigación y desarrollo en el espacio amplían aún más la participación corporativa en el mercado de turismo espacial. Las agencias de marketing ahora firman contratos para debuts de productos en ingravidez, añadiendo resiliencia a los canales de manifiestos de vuelo.

Por Tipo de Vehículo: Los cohetes reutilizables dominan, los globos ascienden

Los cohetes reutilizables y las naves espaciales representan hoy el 62,60% de los ingresos porque alcanzan la microgravedad en minutos y ya se ajustan a los códigos de seguridad emergentes. La larga vida útil de los motores y las células de la aeronave amplifica la ventaja de costos, convirtiendo a los cohetes en la tecnología de referencia para los itinerarios orbitales premium. Los globos de gran altitud registran la CAGR más rápida del 44,2% porque operan bajo regulaciones de aviación en lugar de vuelo espacial en muchas jurisdicciones, simplificando la certificación.

La arquitectura de cabina modular y las ventanas panorámicas redefinen la experiencia del cliente mientras mantienen baja la masa de la cápsula. La volatilidad del costo de los materiales para compuestos y aleaciones especiales llevó a los desarrolladores de globos a adoptar cadenas de suministro locales y fabricación propia, permitiendo un control más estricto sobre los precios de los billetes. Como resultado, la participación del mercado de turismo espacial para vehículos de globo podría alcanzar dos dígitos para 2031 sin diluir la rentabilidad general.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Destino: El borde del espacio lidera, las ambiciones lunares se aceleran

Los viajes al borde del espacio representan el 53,90% de los ingresos gracias a las frecuentes oportunidades de lanzamiento y las bajas demandas de infraestructura. El tamaño del mercado de turismo espacial para experiencias en el borde del espacio crece impulsado por la demanda de globos y vuelos suborbitales. Estas misiones cortas ofrecen vistas panorámicas, varios minutos de microgravedad y una experiencia tangible similar a la de un astronauta que resuena en las redes sociales.

Las misiones de sobrevuelo lunar registran una CAGR del 51,8% porque la fiabilidad de los vehículos mejora y la economía de las misiones se beneficia de la reducción de los costos de propelente. Starlab de Hilton y las estaciones en Órbita Terrestre Baja de Axiom permiten la aclimatación prelunar, añadiendo itinerarios similares a los de un crucero que mezclan alojamiento en Órbita Terrestre Baja con turismo cislunar. Los operadores posicionan los paquetes lunares como vacaciones de aventura únicas en la vida que integran exámenes médicos, trajes especializados y programas de recuperación posvuelo. Estos servicios de alto contacto refuerzan el perfil de ultra lujo mientras mantienen el volumen manejable durante la fase de adopción temprana.

Análisis Geográfico

América del Norte generó el 60,70% de las ventas de 2025 ya que SpaceX, Blue Origin y Virgin Galactic lanzaron la mayor parte de las misiones turísticas. Un mercado de seguros consolidado, normas de indemnización claras y un sólido apoyo público-privado a la investigación y el desarrollo crean un entorno operativo estable. Las actualizaciones de política que integran la Ley de Competitividad del Lanzamiento Espacial Comercial en las normas de la Administración Federal de Aviación aclaran las responsabilidades de seguridad de los pasajeros y agilizan los permisos, reforzando el liderazgo de la región.

Asia-Pacífico superará a todas las regiones con una CAGR del 22,1% hasta 2031. Los avances de China en cohetes reutilizables y la venta de billetes por transmisión en directo, el objetivo de Japón de duplicar su economía espacial para 2030 mediante cuantiosas subvenciones gubernamentales, y la primera misión tripulada comercial de India se combinan para ampliar la oferta y la demanda. Las alianzas regionales, como el plan de puerto espacial de las Maldivas y la participación dual de Tailandia en los programas lunares de EE. UU. y China, ofrecen nuevos nodos de infraestructura que reducen los costos logísticos. Estos desarrollos enriquecen la diversificación geográfica del mercado de turismo espacial y fomentan opciones de itinerarios transfronterizos.

Europa invierte fuertemente en propulsión verde y vehículos de lanzamiento ricos en materiales compuestos, pero la movilización más lenta del capital privado limita la cadencia de lanzamientos. Las etapas superiores propulsadas por hidrógeno y los propulsores alados reutilizables siguen siendo puntos focales para el financiamiento de la investigación. La UE posiciona las credenciales de sostenibilidad como un diferenciador, esperando que los reguladores endurezcan los umbrales de emisiones que podrían orientar la preferencia global de los clientes hacia operadores de bajas emisiones de carbono. Esta postura influye en la postura competitiva del mercado de turismo espacial al incorporar marcos de criterios ambientales, sociales y de gobernanza en las decisiones de compra de vuelos.

Panorama Competitivo

El mercado de turismo espacial muestra una concentración moderada porque los tres principales operadores dominan el historial operativo, el reconocimiento de marca y la disponibilidad de vehículos. SpaceX es pionera en la integración vertical, utilizando motores, aviónica e infraestructura terrestre propios para comprimir los costos de lanzamiento. Blue Origin se diversifica en estaciones orbitales y proyectos de globos, mientras que Virgin Galactic se centra en naves espaciales para excursiones suborbitales de rápida rotación.

Las asociaciones estratégicas proliferan. Hilton codiseña módulos de hospitalidad para Starlab, ofreciendo capas familiares de servicio al cliente dentro de los hoteles orbitales. Axiom colabora con agencias espaciales nacionales para albergar tripulaciones mixtas de astronautas y turistas, garantizando que las cargas útiles científicas subsidien los gastos generales del turismo. La actividad de patentes en motores de bombeo eléctrico y propelentes verdes aumentó un 9% en 2025, señalando el énfasis competitivo en la sostenibilidad. Los disruptores asiáticos se apoyan en las ventas por transmisión en directo y las plataformas de vehículos modulares para reducir el tiempo de comercialización, añadiendo presión sobre los operadores establecidos para que igualen la agilidad de precios.

El potencial de espacios sin explotar reside en eventos de marca en órbita, gastronomía de lujo orbital y puertos espaciales regionales orientados a chárteres de corto plazo. El concepto de puerto espacial de las Maldivas tiene como objetivo combinar estancias en complejos turísticos terrestres con lanzamientos en globo estratosférico, fusionando la hospitalidad y la industria aeroespacial en un único itinerario. La analítica operativa impulsada por inteligencia artificial sustenta la programación de flotas y el mantenimiento predictivo, convirtiendo la gestión de datos en una palanca competitiva adicional.

Líderes de la Industria del Turismo Espacial

Blue Origin, LLC

Virgin Galactic Holdings, Inc.

SpaceX, Inc.

Axiom Space, Inc.

Space Adventures, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Virgin Galactic anunció una posición de efectivo de USD 567 millones y apuntó a la entrada en servicio en 2026 de su nave espacial de clase Delta, mientras evaluaba una expansión del puerto espacial en Italia.

- Abril de 2025: Titans Space alcanzó una valoración de USD 25 mil millones impulsada por inversores de patrimonio neto ultraelevado y astronautas.

- Octubre de 2024: Deep Blue Aerospace confirmó la venta de dos billetes suborbitales para 2027 a 1,5 millones de yuanes cada uno.

- Agosto de 2024: La misión NS-26 de Blue Origin transportó a seis turistas, incluida la mujer más joven en llegar al espacio.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de turismo espacial como los ingresos obtenidos de la venta de asientos suborbitales, orbitales y de sobrevuelo lunar a personas privadas u organizaciones con fines de ocio, promoción de prestigio o experimentos de microgravedad. Los vuelos operados por cohetes reutilizables, naves espaciales aladas o globos de gran altitud se contabilizan cuando el vehículo cruza el límite atmosférico de 80 km que la Administración Federal de Aviación de los EE. UU. reconoce como espacio.

Exclusión del Alcance: Excluimos las misiones de astronautas exclusivamente gubernamentales, los lanzamientos de reabastecimiento de carga y la comercialización vinculada a artículos de recuerdo de vuelos espaciales.

Descripción General de la Segmentación

- Por Tipo

- Suborbital

- Orbital

- Más Allá de la Tierra (Cislunar / Sobrevuelo Lunar)

- Por Usuario Final

- Comercial (Individuos de Alto Patrimonio Neto y Corporaciones)

- Especialistas en Carga Útil Gubernamental

- Investigación y Academia

- Por Tipo de Vehículo

- Cohete Reutilizable / Avión-Cohete

- Nave Espacial

- Globo de Gran Altitud

- Por Destino

- Borde del Espacio

- Órbita Terrestre Baja / ISS

- Estación Orbital Privada / Hotel

- Sobrevuelo Lunar / Superficie

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- Oriente Medio

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Nuestro equipo entrevistó a ejecutivos de lanzamiento, ex astronautas, suscriptores de seguros espaciales, agentes de viajes de lujo y reguladores de América del Norte, Europa y Asia. Sus perspectivas nos permitieron validar la capacidad de asientos, los rangos de disposición a pagar y la cadencia de vuelos realista antes de consolidar las cifras.

Investigación Documental

Construimos la línea de base con estadísticas de lanzamiento disponibles públicamente de la base de datos de Lanzamientos Espaciales Comerciales de la Administración Federal de Aviación, los manifiestos de la Administración Nacional de Aeronáutica y del Espacio y el registro de lanzamientos de la Organización de las Naciones Unidas, luego incorporamos insumos macroeconómicos tomados del Informe Espacial de la Fundación Espacial, el Libro de Datos de Riqueza Global de Credit Suisse y el gasto en turismo del Banco Mundial. Las lecturas propietarias de D&B Hoovers y Dow Jones Factiva nos ayudan a verificar los canales de empresas y la solidez del financiamiento.

También utilizamos transcripciones de audiencias parlamentarias, registros de patentes y libros de exportación nacionales para seguir los cambios en los precios de los billetes y el progreso en la certificación de vehículos; estas señales permiten a los analistas de Mordor anticipar cuellos de botella regulatorios.

Las fuentes aquí enumeradas son meramente ilustrativas, y muchos conjuntos de datos abiertos adicionales contribuyen a la recopilación, validación y aclaración de datos.

Dimensionamiento y Pronóstico del Mercado

Comenzamos con un conjunto global de individuos de alto patrimonio neto de arriba hacia abajo, lo multiplicamos por las tasas de intención relevadas, aplicamos un precio promedio de billete que disminuye con los costos de lanzamiento proyectados y luego verificamos los resultados mediante totales selectivos de abajo hacia arriba a partir de la capacidad de vehículos anunciada, los depósitos de billetes y los consolidados de proveedores. Las variables clave incluyen el número de asientos suborbitales, la disponibilidad de estaciones orbitales, los hitos de licencias de la Administración Federal de Aviación, la elasticidad del precio de los billetes y el crecimiento regional de individuos de alto patrimonio neto. Los pronósticos combinan regresión multivariante con ARIMA para capturar los efectos cíclicos de la riqueza y los retrasos regulatorios, y el manejo de brechas sigue bandas de sensibilidad acordadas con los entrevistados.

Validación de Datos y Ciclo de Actualización

Ejecutamos los resultados a través de filtros de varianza frente a indicadores independientes, tras lo cual los revisores senior dan su aprobación. Los informes se actualizan cada año y emitimos actualizaciones provisionales siempre que un accidente grave, un reajuste de precios o un cambio de política altera materialmente la línea de base.

Por Qué la Línea de Base de Turismo Espacial de Mordor Merece Confianza

Encontramos que las estimaciones publicadas divergen porque las empresas eligen diferentes grupos de clientes, supuestos de precios de billetes y calendarios de actualización. Al restringir el alcance a asientos de pasajeros confirmados y actualizar cada doce meses, Mordor mantiene su línea de base estrechamente alineada con métricas de lanzamiento y demanda verificables.

Los principales factores de brecha incluyen competidores que contabilizan astronautas gubernamentales, utilizan precios de lista en lugar de billetes realizados, o proyectan cadencias de vuelo más allá de la capacidad autorizada.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 1,26 mil millones (2025) | ||

| USD 1,09 mil millones (2024) | Consultora Global A | Extiende el valor de 2024 hacia adelante utilizando una CAGR uniforme del 45% sin verificaciones de capacidad de asientos |

| USD 1,58 mil millones (2025) | Asociación de la Industria B | Añade ingresos de astronautas gubernamentales y aplica precios de lista |

| USD 1,36 mil millones (2025) | Revista Especializada C | Construye las perspectivas sobre los objetivos de entrega de los fabricantes en lugar de los lanzamientos autorizados |

En conjunto, la comparación muestra que el modelo transparente basado en asientos de Mordor, anclado en variables claras y pasos reproducibles, ofrece una línea de base equilibrada y confiable para los tomadores de decisiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de turismo espacial?

El mercado alcanzó USD 1,47 mil millones en 2026 y se prevé que llegue a USD 3,15 mil millones para 2031.

¿Qué segmento crece más rápido dentro de la industria del turismo espacial?

El turismo orbital registra la CAGR más rápida del 35,4% a medida que las cápsulas reutilizables reducen los costos de las misiones de varios días.

¿Con qué rapidez están cayendo los precios de los billetes?

Los precios de los asientos suborbitales cayeron de USD 450.000 en 2024 a rangos proyectados de USD 200.000–300.000 para 2030 a medida que disminuyen los costos de lanzamiento.

¿Qué región experimentará el mayor crecimiento?

Los globos representan el segmento de CAGR más rápida del 44,2% debido a la certificación simplificada y los precios de billetes más bajos cercanos a USD 140.000.

¿Cuáles son los principales riesgos que enfrentan los operadores?

Los incidentes de seguridad, la incertidumbre regulatoria y el escrutinio de las emisiones de carbono podrían reducir la CAGR del mercado en un total combinado de 7,8 puntos porcentuales si no se abordan.

Última actualización de la página el: