Taille et Part du Marché de la Propulsion Spatiale en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2017 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2017 - 2023 |

| Taille du Marché (2025) | 146.6 Milliards de dollars |

| Taille du Marché (2030) | 207.8 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.22% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Propulsion Spatiale en Amérique du Nord par Mordor Intelligence

La taille du marché de la propulsion spatiale en Amérique du Nord est estimée à 146,6 milliards USD en 2025, et devrait atteindre 207,8 milliards USD d'ici 2030, avec une croissance à un CAGR de 7,22 % durant la période de prévision (2025-2030).

Le secteur de la propulsion spatiale en Amérique du Nord connaît une transformation sans précédent, portée par une participation accrue du secteur privé et par l'innovation technologique. L'allocation budgétaire substantielle de la NASA de 26 milliards USD en 2023, représentant une augmentation de 5,6 % par rapport à l'année précédente, témoigne du fort engagement gouvernemental en faveur de l'exploration et du développement spatial. Cet investissement a catalysé le développement de technologies avancées de propulsion spatiale, notamment dans les systèmes de propulsion électrique et les systèmes de propulsion à plasma. L'émergence d'entreprises spatiales commerciales a favorisé un environnement concurrentiel, entraînant des réductions de coûts et une amélioration de l'efficacité des services de lancement. Les entreprises privées collaborent de plus en plus avec les agences gouvernementales pour développer des solutions de propulsion innovantes, comme en témoigne la distribution par la NASA de 333 millions USD de subventions de recherche en février 2023.

Le secteur a connu des avancées significatives en matière de technologie de propulsion, notamment dans les systèmes de propulsion électrique et les solutions durables. Les systèmes de propulsion électrique, notamment les propulseurs ioniques et les propulseurs à effet Hall, ont gagné en importance grâce à leur efficacité supérieure et à leur durée de vie opérationnelle plus longue. Ces systèmes sont de plus en plus adoptés pour les missions spatiales commerciales et gouvernementales, allant des opérations satellitaires à l'exploration de l'espace lointain. En décembre 2023, la NASA a attribué à Blue Origin un contrat de services de lancement II pour les lancements de satellites planétaires, d'observation de la Terre et scientifiques, soulignant l'importance croissante accordée aux solutions de propulsion polyvalentes. Le secteur connaît également une évolution vers des technologies de propulsion respectueuses de l'environnement, avec des entreprises comme Thales Alenia Space décrochant des contrats pour le développement de systèmes de propulsion innovants.

Le secteur des satellites continue de stimuler la croissance du marché, avec une demande croissante de systèmes de propulsion satellitaire avancés pour les grands et les petits satellites. Au cours de la période 2017-2022, l'Amérique du Nord a assisté au lancement réussi de plus de 4 300 satellites, démontrant une croissance robuste du déploiement satellitaire. Cette tendance devrait se poursuivre, comme en témoigne l'approbation accordée par la FCC à SpaceX en décembre 2022 pour lancer 7 500 satellites dans le cadre de leur constellation Starlink. L'adoption croissante de petits satellites et de CubeSats a stimulé l'innovation dans les systèmes de propulsion miniaturisés, conduisant au développement de solutions plus efficaces et rentables pour les manœuvres orbitales et le maintien en station.

Le marché se caractérise par des collaborations stratégiques et des partenariats technologiques entre acteurs établis et entreprises émergentes. Les grandes agences spatiales investissent activement dans des start-ups pour développer des systèmes de propulsion avancés pour les petits satellites, favorisant l'innovation dans le secteur. En février 2023, Thales Alenia Space a décroché un contrat avec l'Institut de recherche aérospatiale de Corée (KARI) pour fournir des systèmes de propulsion électrique intégrés, démontrant la portée internationale des capacités de propulsion spatiale nord-américaines. Ces partenariats stimulent le développement de technologies de propulsion de nouvelle génération, notamment les systèmes alimentés à l'eau et les solutions avancées de propulsion électrique, positionnant l'Amérique du Nord comme leader mondial de l'innovation en matière de propulsion spatiale.

Tendances et Perspectives du Marché de la Propulsion Spatiale en Amérique du Nord

Opportunités d'investissement sur le marché de la propulsion spatiale en Amérique du Nord

- Les investissements dans les programmes spatiaux stimulent les innovations technologiques et favorisent l'essor du marché de la propulsion satellitaire. Les initiatives de R&D associées aux programmes spatiaux conduisent à la création de nouveaux systèmes de propulsion, offrant une efficacité accrue et une durée de vie opérationnelle plus longue. Ces systèmes de propulsion jouent un rôle crucial dans la manœuvre des engins spatiaux, le maintien en orbite et la longévité des missions. Le gouvernement de la région et le secteur privé ont consacré des fonds à la recherche et à l'innovation dans le secteur spatial sous forme de subventions. En Amérique du Nord, les dépenses gouvernementales consacrées aux programmes spatiaux ont atteint un record d'environ 24,8 milliards USD en 2022. Par exemple, en février 2023, la NASA a distribué 333 millions USD sous forme de subventions de recherche. De plus, en 2022, le gouvernement américain a dépensé près de 62 milliards USD pour ses programmes spatiaux, ce qui en fait le plus grand dépensier mondial dans le secteur spatial. Outre les États-Unis, le budget de l'Agence spatiale canadienne est modeste, et les dépenses budgétaires estimées pour 2022-23 s'élèvent à 329 millions USD. En ce qui concerne les fonds alloués à la NASA dans le cadre du résumé de la demande budgétaire du président pour l'exercice 2022-2027, la NASA devrait recevoir 45 millions USD pour le développement de l'énergie spatiale et de la propulsion nucléaire.

- La NASA devrait recevoir 98 millions USD pour développer la propulsion électrique solaire (PES). En mars 2021, la NASA, Maxar Technologies et Busek Co. ont réalisé avec succès un test du sous-système de propulsion électrique solaire de 6 kilowatts (kW) destiné au PPE. Le projet de propulsion électrique solaire devait recevoir le premier propulseur de qualification d'Aerojet Rocketdyne au début du premier trimestre de l'exercice 2023. Le gouvernement a alloué un financement de 110 millions USD pour le développement de systèmes de propulsion thermique nucléaire.

Analyse par Segment : Technologie de Propulsion

Segment Carburant Liquide sur le Marché de la Propulsion Spatiale en Amérique du Nord

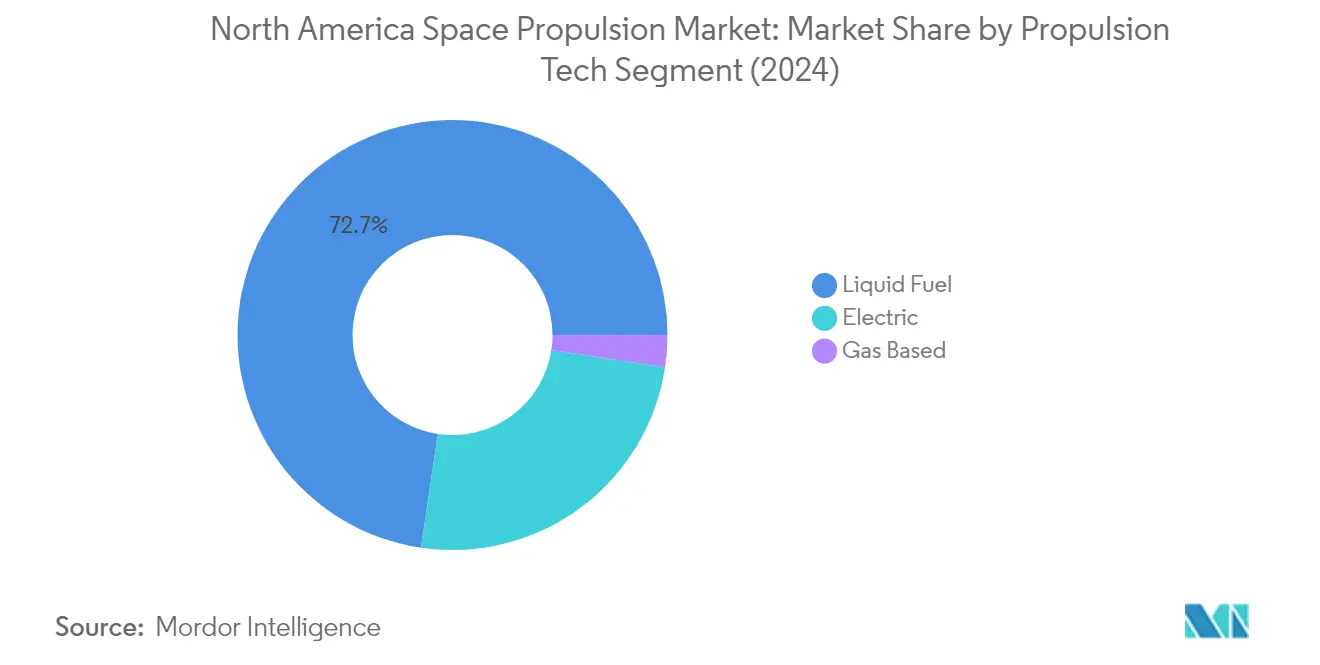

Le segment des moteurs-fusées à propergol liquide domine le marché de la propulsion spatiale en Amérique du Nord, avec une part de marché d'environ 73 % en 2024. Cette position dominante sur le marché est principalement due aux caractéristiques supérieures d'efficacité, de contrôlabilité et de fiabilité du segment, qui en font un choix idéal pour diverses missions spatiales. Les systèmes de propulsion liquide offrent des impulsions spécifiques plus élevées par rapport aux autres technologies de propulsion, ce qui se traduit par une plus grande efficacité et une durée de vie opérationnelle plus longue pour les satellites. La capacité à contrôler précisément les niveaux de poussée et à réguler les moteurs permet des manœuvres optimisées et une utilisation efficace du carburant, permettant des durées de mission prolongées et des ajustements orbitaux. Les grandes agences spatiales et les entreprises privées continuent d'investir massivement dans la technologie des moteurs-fusées à propergol liquide, notamment pour des applications dans diverses classes d'orbites, notamment l'orbite géostationnaire, l'orbite terrestre basse, l'orbite polaire et l'orbite héliosynchrone.

Segment à Base de Gaz sur le Marché de la Propulsion Spatiale en Amérique du Nord

Le segment de propulsion à base de gaz devrait connaître la croissance la plus rapide sur le marché de la propulsion spatiale en Amérique du Nord, avec un CAGR estimé d'environ 12 % durant la période 2024-2029. Cette croissance est principalement portée par l'adoption croissante de petits satellites, notamment les CubeSats, pour lesquels les propulseurs à gaz froid éliminent le besoin de systèmes complexes de gestion thermique. L'expansion du segment est en outre soutenue par l'efficacité et la fiabilité éprouvées de la technologie pour permettre les déplacements dans diverses applications spatiales. Les systèmes de propulsion à base de gaz sont particulièrement privilégiés lorsqu'une forte poussée ou une manœuvre rapide est requise, ce qui en fait le choix préféré pour de nombreuses missions spatiales où leur capacité d'impulsion totale répond aux exigences de la mission. La compatibilité de la technologie avec les contraintes de volume et de poids des nanosatellites et des CubeSats continue de stimuler l'innovation et l'adoption sur le marché.

Segment Électrique sur le Marché de la Propulsion Spatiale en Amérique du Nord

Le segment de la propulsion électrique représente une part significative du marché, offrant des avantages uniques en termes d'obtention de poussée à des vitesses d'éjection élevées tout en réduisant les besoins en propergol par rapport aux méthodes conventionnelles. Cette technologie a gagné une traction considérable dans les missions spatiales commerciales et gouvernementales, notamment pour les opérations satellitaires et l'exploration de l'espace lointain. La croissance du segment est soutenue par les développements en cours dans la technologie de gestion de l'énergie et les systèmes de propulseurs à effet Hall haute performance, notamment pour les engins spatiaux de plus petite taille. L'adoption de la propulsion électrique a été encore accélérée par l'émergence d'initiatives en faveur des émissions vertes et par l'accent croissant mis sur les technologies de propulsion respectueuses de l'environnement dans la région.

Analyse Géographique du Marché de la Propulsion Spatiale en Amérique du Nord

Marché de la Propulsion Spatiale aux États-Unis

Les États-Unis dominent le marché de la propulsion spatiale en Amérique du Nord, avec environ 100 % de la part de marché totale en 2024. La position de leadership du pays est portée par des investissements significatifs dans les missions de transport spatial menées par la NASA et par l'augmentation des lancements de satellites par le Département de la Défense des États-Unis. La demande de systèmes de propulsion pour engins spatiaux est particulièrement alimentée par le lancement de constellations de satellites en masse dans l'espace, avec des entreprises comme SpaceX menant des développements innovants dans ce domaine. La demande croissante de petits satellites, notamment les CubeSats et les nanosatellites, a catalysé le développement d'appareils de propulsion miniaturisés compacts, légers et rentables, tout en maintenant des capacités de poussée suffisantes pour les manœuvres orbitales et le maintien en station. La robuste infrastructure spatiale du pays et la forte présence des principaux acteurs du marché ont créé un environnement propice aux avancées technologiques dans les systèmes de propulsion. L'investissement continu de la NASA dans des start-ups pour développer des systèmes de propulsion avancés pour les petits satellites renforce encore la trajectoire de croissance du marché. L'intégration de technologies avancées et l'accent mis sur le développement de solutions de propulsion durables ont positionné les États-Unis comme leader mondial de l'innovation en matière de propulsion spatiale.

Marché de la Propulsion Spatiale au Canada

Le marché de la propulsion spatiale au Canada connaît une croissance régulière, avec un CAGR projeté d'environ 5 % de 2024 à 2029. Le pays a démontré un fort engagement en faveur du développement de ses capacités satellitaires grâce à des investissements stratégiques et des partenariats avec des entreprises spatiales privées. L'accent mis par le gouvernement canadien sur l'expansion des équipements de réseau de véhicules et sur la connectivité des véhicules déployés et des quartiers généraux a créé de nouvelles opportunités dans le secteur de la propulsion satellitaire. Le secteur spatial du pays bénéficie d'initiatives de collaboration entre l'Agence spatiale canadienne (ASC) et les entreprises privées, favorisant l'innovation dans les technologies de propulsion. L'accent mis par le Canada sur le développement de systèmes de propulsion électrique haute puissance grâce à des subventions de recherche et des programmes de financement a attiré des partenariats internationaux et des collaborations technologiques. Le plan ambitieux du gouvernement pour une couverture nationale en internet haut débit d'ici 2030 a créé une dynamique supplémentaire pour les lancements et les opérations de satellites. L'intégration de technologies de propulsion avancées dans les satellites canadiens a positionné le pays comme un acteur émergent sur le marché mondial de la propulsion spatiale. L'accent mis sur le développement de solutions de propulsion respectueuses de l'environnement s'aligne sur l'engagement du Canada en faveur d'une exploration spatiale durable.

Paysage Concurrentiel

Principales Entreprises du Marché de la Propulsion Spatiale en Amérique du Nord

Le marché de la propulsion spatiale en Amérique du Nord se caractérise par des avancées technologiques et une innovation significatives parmi les acteurs clés tels que Moog Inc., Ariane Group, Busek Co., SpaceX et Blue Origin. Les entreprises investissent massivement dans la recherche et le développement pour créer des systèmes de propulsion spatiale plus efficaces et durables, avec un accent particulier sur les technologies de propulsion électrique et les véhicules de lancement réutilisables. Les partenariats stratégiques et les collaborations avec les agences spatiales et d'autres acteurs du secteur sont devenus de plus en plus courants pour partager l'expertise et les ressources. Les leaders du marché étendent leurs capacités et installations de fabrication pour répondre à la demande croissante, notamment aux États-Unis. L'innovation produit est centrée sur le développement de solutions de propulsion avancées pour les grands engins spatiaux et les petits satellites, avec un accent sur l'amélioration de l'impulsion spécifique, du contrôle de la poussée et de la durée de vie opérationnelle. Les entreprises poursuivent également des stratégies d'intégration verticale pour mieux contrôler leurs chaînes d'approvisionnement et réduire les coûts opérationnels.

Marché Consolidé avec de Fortes Barrières Techniques

Le marché de la propulsion spatiale en Amérique du Nord présente une structure très consolidée, dominée par des conglomérats aérospatiaux établis et des fabricants spécialisés de systèmes de propulsion. Les fortes barrières à l'entrée du marché découlent d'exigences en capital substantielles, d'une expertise technologique complexe et de besoins stricts en matière de conformité réglementaire. Les acteurs majeurs s'appuient sur leur vaste expérience, leurs relations établies avec les agences spatiales et leurs capacités de recherche complètes pour maintenir leurs positions sur le marché. Le secteur se caractérise par des contrats à long terme et des partenariats stratégiques, notamment avec les agences spatiales gouvernementales et les ministères de la défense, créant des flux de revenus stables pour les acteurs en place.

Le marché présente une activité limitée de fusions et acquisitions, les entreprises se concentrant davantage sur la croissance organique et les partenariats stratégiques plutôt que sur la consolidation. Cette tendance est portée par la nature spécialisée des technologies de propulsion orbitale et par l'importance du maintien de l'indépendance technologique. Les acteurs locaux, notamment aux États-Unis, bénéficient du soutien gouvernemental et de la préférence pour les fournisseurs nationaux dans les programmes spatiaux stratégiques. La présence à la fois de géants aérospatiaux traditionnels et de nouvelles entreprises spatiales innovantes crée un environnement concurrentiel dynamique où l'expertise technique et les capacités d'innovation sont des facteurs de différenciation clés.

L'Innovation et l'Adaptabilité Sont les Moteurs du Succès Futur

Le succès sur le marché du transport spatial en Amérique du Nord dépend de plus en plus de la capacité des entreprises à développer des solutions de propulsion rentables et efficaces tout en maintenant des normes élevées de fiabilité. Les acteurs du marché doivent investir dans des technologies de nouvelle génération telles que les systèmes de propulsion électrique et les alternatives de carburant durables pour répondre aux exigences évolutives des clients. L'établissement de relations solides avec les clients clés, notamment les agences spatiales gouvernementales et les opérateurs de satellites commerciaux, reste crucial pour le succès à long terme. Les entreprises doivent maintenir des capacités de fabrication flexibles pour répondre à la fois aux missions à grande échelle et au marché croissant des petits satellites.

Les futurs leaders du marché devront démontrer leur expertise dans plusieurs technologies de propulsion tout en maintenant leur compétitivité en termes de coûts. La capacité à s'adapter rapidement aux évolutions de la demande du marché et aux exigences réglementaires, notamment en matière de durabilité environnementale et d'atténuation des débris spatiaux, sera cruciale. Les entreprises devront également se concentrer sur le développement d'offres de services complètes, notamment des capacités de support et de maintenance après lancement. Le succès dépendra du maintien de solides capacités de recherche et développement tout en construisant des réseaux de chaîne d'approvisionnement efficaces pour garantir un approvisionnement fiable en composants. La commercialisation croissante des activités spatiales offre des opportunités aux entreprises capables d'équilibrer innovation et efficacité opérationnelle.

Leaders du Secteur de la Propulsion Spatiale en Amérique du Nord

Ariane Group

Busek Co. Inc.

Moog Inc.

Northrop Grumman Corporation

Safran SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2023 : La NASA a attribué à Blue Origin un contrat de type Livraison Indéfinie Quantité Indéfinie (IDIQ) dans le cadre des Services de Lancement NASA II pour lancer des satellites planétaires, d'observation de la Terre, d'exploration et scientifiques à bord du New Glenn, le véhicule de lancement orbital réutilisable de Blue Origin.

- Février 2023 : Le Programme de Services de Lancement (LSP) de la NASA a attribué à Blue Origin le contrat ESCAPADE (Escape and Plasma Acceleration and Dynamics Explorers). Dans le cadre de ce contrat, Blue Origin fournira sa technologie réutilisable New Glenn pour la mission.

- Février 2023 : Thales Alenia Space a conclu un contrat avec l'Institut de recherche aérospatiale de Corée (KARI) pour fournir la propulsion électrique intégrée sur leur satellite GEO-KOMPSAT-3 (GK3).

Périmètre du Rapport sur le Marché de la Propulsion Spatiale en Amérique du Nord

Électrique, à base de gaz, carburant liquide sont couverts comme segments par technologie de propulsion. Canada, États-Unis sont couverts comme segments par pays.| Électrique |

| À base de gaz |

| Carburant liquide |

| Canada |

| États-Unis |

| Technologie de Propulsion | Électrique |

| À base de gaz | |

| Carburant liquide | |

| Pays | Canada |

| États-Unis |

Définition du marché

- Application - Les diverses applications ou finalités des satellites sont classées en communication, observation de la Terre, observation spatiale, navigation et autres. Les finalités répertoriées sont celles déclarées par l'opérateur du satellite lui-même.

- Utilisateur Final - Les utilisateurs principaux ou utilisateurs finaux du satellite sont décrits comme civils (académiques, amateurs), commerciaux, gouvernementaux (météorologiques, scientifiques, etc.), militaires. Les satellites peuvent avoir des usages multiples, à la fois commerciaux et militaires.

- Masse Maximale au Décollage du Lanceur - La masse maximale au décollage (MTOW) du lanceur désigne le poids maximal du lanceur au décollage, incluant le poids de la charge utile, des équipements et du carburant.

- Classe d'Orbite - Les orbites des satellites sont divisées en trois grandes classes, à savoir GEO, LEO et MEO. Les satellites en orbites elliptiques ont des apogées et des périgées qui diffèrent significativement les uns des autres, et les orbites de satellites avec une excentricité de 0,14 et plus sont classées comme elliptiques.

- Technologie de propulsion - Dans ce segment, les différents types de systèmes de propulsion satellitaire ont été classés comme systèmes de propulsion électrique, à carburant liquide et à base de gaz.

- Masse du Satellite - Dans ce segment, les différents types de systèmes de propulsion satellitaire ont été classés comme systèmes de propulsion électrique, à carburant liquide et à base de gaz.

- Sous-Système Satellitaire - Tous les composants et sous-systèmes comprenant les propergols, les bus, les panneaux solaires et les autres équipements des satellites sont inclus dans ce segment.

| Mot-clé | Définition |

|---|---|

| Contrôle d'Attitude | L'orientation du satellite par rapport à la Terre et au soleil. |

| INTELSAT | L'Organisation internationale des télécommunications par satellites exploite un réseau de satellites pour les transmissions internationales. |

| Orbite Terrestre Géostationnaire (GEO) | Les satellites géostationnaires en orbite terrestre à 35 786 km (22 282 mi) au-dessus de l'équateur se déplacent dans la même direction et à la même vitesse que la rotation de la Terre sur son axe, ce qui les fait apparaître fixes dans le ciel. |

| Orbite Terrestre Basse (LEO) | Les satellites en orbite terrestre basse orbitent entre 160 et 2 000 km au-dessus de la Terre, effectuent une orbite complète en environ 1,5 heure et ne couvrent qu'une partie de la surface terrestre. |

| Orbite Terrestre Moyenne (MEO) | Les satellites MEO sont situés au-dessus des satellites LEO et en dessous des satellites GEO, et voyagent généralement sur une orbite elliptique au-dessus du pôle Nord et du pôle Sud ou sur une orbite équatoriale. |

| Terminal à Très Petite Ouverture (VSAT) | Un terminal à très petite ouverture est une antenne dont le diamètre est généralement inférieur à 3 mètres. |

| CubeSat | Un CubeSat est une classe de mini-satellites basée sur un facteur de forme constitué de cubes de 10 cm. Les CubeSats pèsent au maximum 2 kg par unité et utilisent généralement des composants disponibles dans le commerce pour leur construction et leur électronique. |

| Lanceurs de Petits Satellites (SSLV) | Un lanceur de petits satellites (SSLV) est un lanceur à trois étages configuré avec trois étages de propulsion solide et un module de correction de vitesse (VTM) à propulsion liquide comme étage terminal. |

| Exploitation Minière Spatiale | L'exploitation minière d'astéroïdes est l'hypothèse d'extraction de matériaux à partir d'astéroïdes et d'autres corps célestes, notamment les objets géocroiseurs. |

| Nanosatellites | Les nanosatellites sont définis de manière générale comme tout satellite pesant moins de 10 kilogrammes. |

| Système d'Identification Automatique (AIS) | Le système d'identification automatique (AIS) est un système de suivi automatique utilisé pour identifier et localiser les navires en échangeant des données électroniques avec d'autres navires à proximité, des stations de base AIS et des satellites. L'AIS satellitaire (S-AIS) est le terme utilisé pour décrire l'utilisation d'un satellite pour détecter les signatures AIS. |

| Lanceurs Réutilisables (RLV) | Un lanceur réutilisable (RLV) désigne un lanceur conçu pour revenir sur Terre en grande partie intact et pouvant donc être lancé plus d'une fois, ou qui contient des étages de lanceur pouvant être récupérés par un opérateur de lancement pour une utilisation future dans l'exploitation d'un lanceur substantiellement similaire. |

| Apogée | Le point d'une orbite satellitaire elliptique le plus éloigné de la surface de la Terre. Les satellites géosynchrones qui maintiennent des orbites circulaires autour de la Terre sont d'abord lancés sur des orbites très elliptiques avec des apogées de 35 786 km (22 237 miles). |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de chiffre d'affaires et de volume. Pour la conversion des ventes en volume, le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.