Taille et parts du marché du pétrole et du gaz en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 3.58 Milliards de dollars |

| Taille du Marché (2026) | 3.67 Milliards de dollars |

| Taille du Marché (2031) | 4.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.58% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du pétrole et du gaz en Corée du Sud par Mordor Intelligence

La taille du marché du pétrole et du gaz en Corée du Sud devrait passer de 3,58 milliards USD en 2025 à 3,67 milliards USD en 2026 et atteindre 4,17 milliards USD d'ici 2031, à un TCAC de 2,58 % sur la période 2026-2031.

Une forte intégration en aval, le développement rapide de terminaux GNL et des projets pilotes ambitieux dans le domaine de l'hydrogène soutiennent la croissance à court terme, même si la demande de combustibles fossiles à long terme se stabilise. Les raffineurs en aval continuent de tirer parti de la capacité nationale de 3,2 millions de barils par jour pour approvisionner les déficits régionaux en produits et financer les investissements dans la transition énergétique. Parallèlement, les opérateurs intermédiaires accélèrent les projets d'importation, de stockage et de distribution de GNL qui servent également de futurs corridors pour l'hydrogène et l'ammoniac bleu, créant ainsi une infrastructure d'approvisionnement flexible. L'exploration offshore en mer de l'Est offre une option face à la dépendance aux importations ; toutefois, la discipline en matière de capital et les garanties environnementales restent essentielles. L'intensité concurrentielle s'accroît à mesure que les grands acteurs fusionnés consolident leurs bilans, déploient des jumeaux numériques et se tournent vers des offres bas carbone, tandis que les entités étatiques orientent la constitution de stocks stratégiques.

Principaux enseignements du rapport

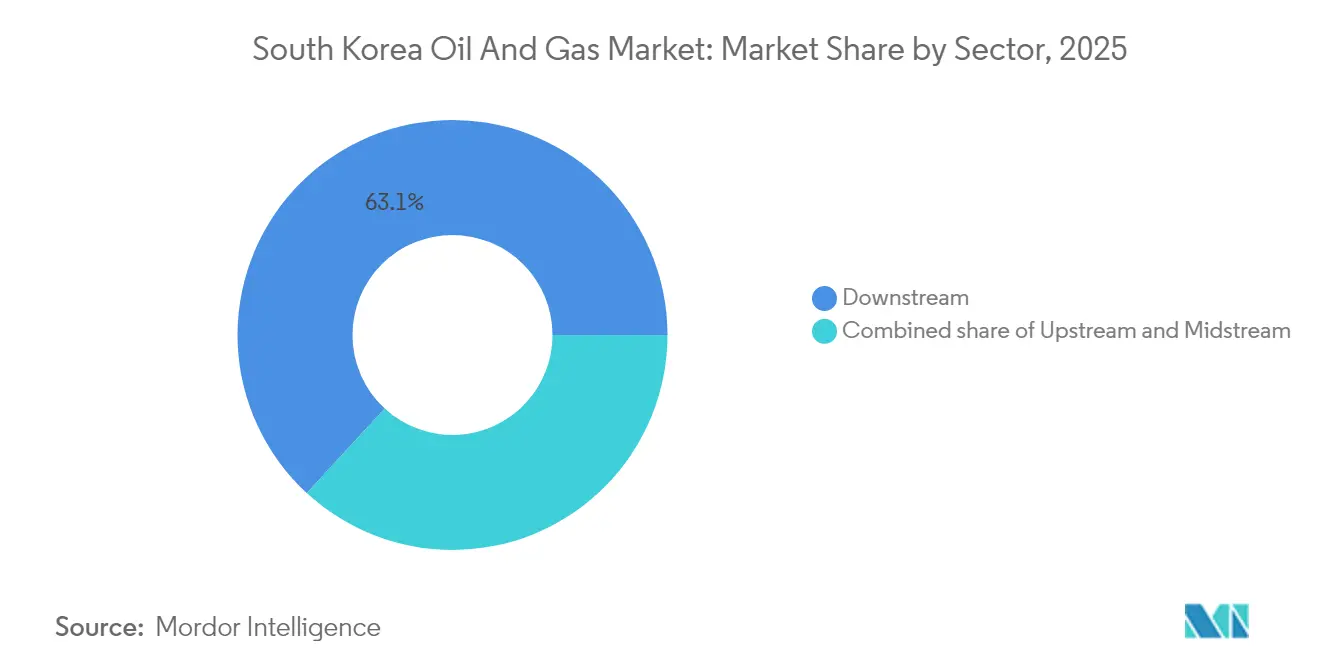

- Par secteur, le secteur aval détenait 63,15 % de la part de marché du pétrole et du gaz en Corée du Sud en 2025 ; le secteur intermédiaire devrait progresser à un TCAC de 4,92 % jusqu'en 2031.

- Par localisation, les actifs terrestres représentaient 78,90 % de la taille du marché du pétrole et du gaz en Corée du Sud en 2025, tandis que les activités offshore devraient se développer à un TCAC de 6,08 % d'ici 2031.

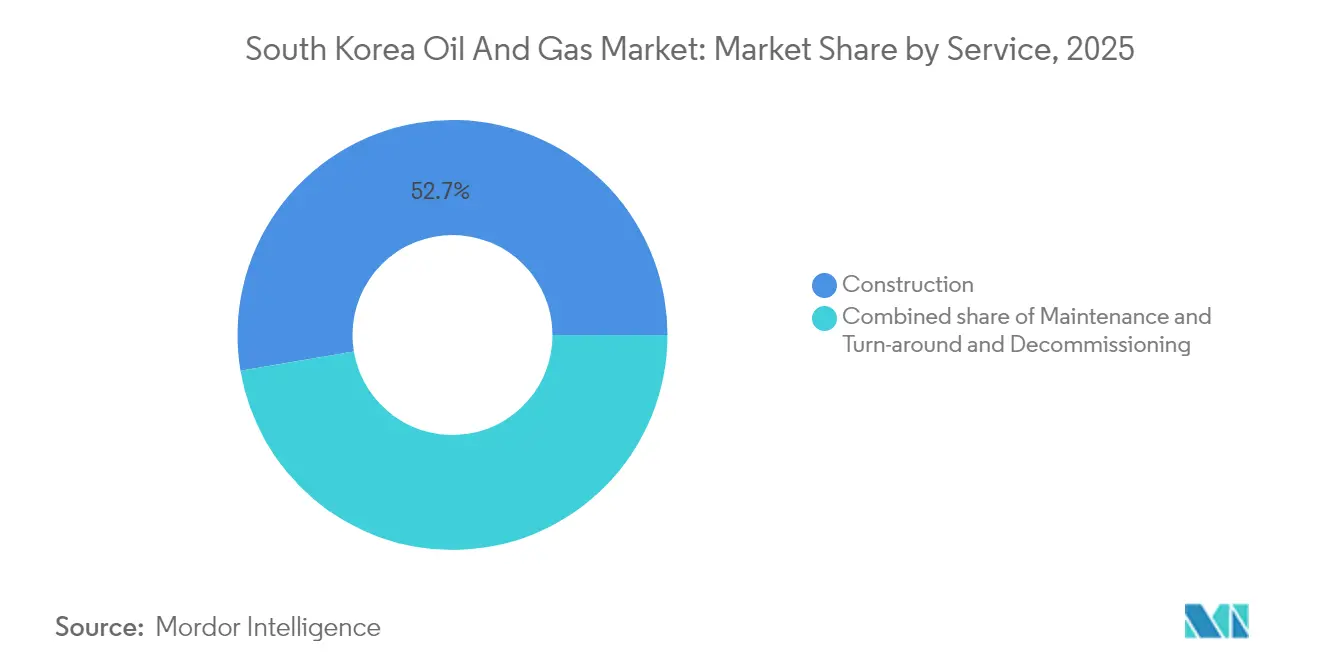

- Par service, les services de construction ont capté 52,65 % des revenus en 2025 ; les services de déclassement sont en passe d'atteindre un TCAC de 5,72 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du pétrole et du gaz en Corée du Sud

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Expansion de la capacité d'importation de GNL et nouveaux terminaux privés | +0.8% | National, concentré à Yeosu, Gwangyang, Incheon | Moyen terme (2-4 ans) |

| Rebond des marges de raffinage tiré par le carburéacteur | +0.6% | National, plus marqué dans le complexe d'Ulsan-Onsan | Court terme (≤ 2 ans) |

| Expansion des stocks stratégiques de brut et de carburant | +0.4% | National, concentré sur les hubs de stockage de Yeosu et Ulsan | Moyen terme (2-4 ans) |

| Développement de l'hydrogène et de l'ammoniac bleu en s'appuyant sur les actifs GNL | +0.7% | National, premiers gains à Ulsan, Yeosu, Daesan | Long terme (≥ 4 ans) |

| Champs pétroliers et raffineries numériques pilotés par l'IA | +0.3% | National, projets pilotes dans les principales raffineries | Moyen terme (2-4 ans) |

| Fluides de refroidissement par immersion comme nouveau débouché aval à haute marge | +0.2% | National, concentré dans la ceinture de centres de données de Séoul-Gyeonggi | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion de la capacité d'importation de GNL et nouveaux terminaux privés

La dynamique du marché du pétrole et du gaz en Corée du Sud bénéficie d'une nouvelle vague de terminaux GNL à financement privé qui diversifient les voies d'approvisionnement au-delà du réseau historique de KOGAS. L'installation de Gwangyang de POSCO International — premier terminal privé de Corée du Sud — ajoute une capacité annuelle d'un million de tonnes et catalyse les achats auprès de tiers.[1]POSCO International, "Gwangyang LNG Terminal Factsheet," posco-international.com Parallèlement, le projet Yeosu Myodo d'une valeur de 1 400 milliards KRW, dont l'achèvement est prévu en 2026, introduit une capacité d'importation de 3 millions de tonnes avec des réservoirs prêts pour l'hydrogène. Ces expansions portent la capacité nationale d'importation à 65 millions de tonnes d'ici 2027, permettant une optimisation du portefeuille parmi les fournisseurs d'Australie, du Qatar et des États-Unis. L'intensification de la concurrence réduit les coûts de livraison du gaz pour les producteurs d'électricité et les utilisateurs pétrochimiques, tandis que la conception modulaire facilite la future conversion au traitement de l'ammoniac bleu ou de l'hydrogène liquide. La redondance stratégique protège davantage le marché du pétrole et du gaz en Corée du Sud des chocs géopolitiques, renforçant ainsi ses prérogatives en matière de sécurité énergétique.

Rebond des marges de raffinage tiré par le carburéacteur

Le trafic aérien via l'aéroport international d'Incheon a rebondi à 75 millions de passagers en 2024, portant les marges sur le carburéacteur des raffineurs coréens à des niveaux pluriannuels élevés.[2]SK Innovation, "Q4 2024 Earnings Release," skinnovation.com SK Innovation a enregistré des marges sur le carburéacteur en hausse de 40 % en glissement annuel au quatrième trimestre 2024, approvisionnant les compagnies aériennes de toute l'Asie du Nord-Est. GS Caltex a optimisé son hydrocraqueur de Yeosu pour atteindre un rendement en carburéacteur de 18 %, tandis que le complexe Shahin de S-Oil, d'une valeur de 6,9 milliards USD, vise un rendement de 20 % d'ici 2026. Des flux de trésorerie robustes financent des modernisations de décarbonation telles que des unités de captage du carbone et la co-combustion d'hydrogène, maintenant la compétitivité malgré la baisse de la demande d'essence. La hausse soutient également la stabilité des dividendes, préservant la confiance des investisseurs pendant la transition énergétique. À mesure que les voyages internationaux continuent de croître, les configurations riches en carburéacteur offrent aux raffineurs une couverture de marge jusqu'à la maturité des alternatives à l'aviation électrique.

Expansion des stocks stratégiques de brut et de carburant

Les accords de stockage conjoint de KNOC avec Kuwait Petroleum Corporation, Saudi Aramco et ADNOC ont ajouté 13,3 millions de barils de capacité de stockage sans dépense publique directe. Les fournisseurs étrangers obtiennent une proximité avec les acheteurs asiatiques, tandis que la Corée du Sud sécurise un approvisionnement d'urgence qui dépasse confortablement l'exigence de 90 jours de l'AIE. Les frais de location créent un flux de revenus prévisible qui compense les obligations de service de la dette de KNOC. Les plans d'expansion incluent le stockage de produits raffinés et de vecteurs d'hydrogène, pérennisant les actifs à mesure que les mix énergétiques évoluent. En servant également de hub commercial régional, le marché du pétrole et du gaz en Corée du Sud attire les négociants à la recherche de positions d'inventaire résilientes.

Développement de l'hydrogène et de l'ammoniac bleu en s'appuyant sur les actifs GNL

En tirant parti de la capacité d'envoi disponible, SK E&S a mis en service un liquéfacteur d'hydrogène de 30 000 tonnes par an à Incheon, interconnecté avec les canalisations GNL existantes. Des contrats d'achat d'énergie propre à l'hydrogène sur 20 ans soutenus par le gouvernement réduisent le risque lié aux nouveaux débouchés, transformant les équipements GNL inutilisés en moteurs de croissance. Le quai d'ammoniac bleu de POSCO International à Gwangyang, conçu pour un débit annuel d'un million de tonnes d'ici 2027, illustre une reconfiguration à faible intensité capitalistique des réservoirs, des appontements et des vaporisateurs. Ces initiatives compriment les délais de déploiement par rapport aux constructions sur site vierge, soutenant l'ambition de la Corée du Sud d'alimenter 30 % de sa production d'électricité nationale avec de l'hydrogène propre et de l'ammoniac d'ici 2036. Les synergies entre le GNL et l'hydrogène créent un pont de transition qui soutient les flux de trésorerie intermédiaires.

Analyse de l'impact des freins à la croissance*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Déclin structurel de la demande d'électricité produite au gaz après 2030 | -0.5% | National, affectant toutes les centrales électriques au gaz | Long terme (≥ 4 ans) |

| Surcapacité des terminaux GNL et risque d'actifs échoués | -0.3% | National, concentré dans les sites de terminaux côtiers | Moyen terme (2-4 ans) |

| Endettement élevé des entreprises limitant les dépenses d'investissement dans l'exploration-production et le raffinage | -0.4% | National, affectant les grandes entreprises énergétiques | Court terme (≤ 2 ans) |

| Hausse des coûts de conformité liés au captage et stockage du carbone et au prix du carbone | -0.2% | National, impactant les installations à fortes émissions | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Déclin structurel de la demande d'électricité produite au gaz après 2030

Le 10e Plan de base réduit la part de la production d'électricité au gaz de 32,1 % en 2022 à 21,6 % d'ici 2036, érodant la charge de base GNL à long terme. L'accélération du déploiement du solaire et de l'éolien, ainsi que les redémarrages du nucléaire, déplacent le gaz flexible, tandis que les prix du carbone dans le cadre du K-ETS réduisent les marges sur étincelle. L'engagement de Korea Southern Power de retirer 2,4 GW de capacité gazière d'ici 2035 témoigne d'une dynamique croissante en faveur de la fermeture.[3]Korea Southern Power, "2025–2035 Generation Portfolio," kospo.co.kr La baisse des facteurs de charge des centrales et la pression sur les contrats d'achat compromettent la rentabilité des nouveaux terminaux GNL. Les opérateurs atténuent le risque en co-combustant des mélanges d'hydrogène, mais les volumes significatifs restent à plusieurs années de distance. Par conséquent, les provisions pour actifs échoués pèsent sur les bilans de l'ensemble du marché du pétrole et du gaz en Corée du Sud.

Surcapacité des terminaux GNL et risque d'actifs échoués

La capacité d'importation agrégée pourrait atteindre 65 millions de tonnes d'ici 2027, contre un pic de demande projeté de 52 millions de tonnes en 2029, entraînant un excédent structurel de 20 %. Un taux d'utilisation inférieur à 70 % compromet les ratios de couverture du service de la dette, en particulier pour les nouveaux terminaux privés qui recourent au financement de projet. L'ajout de 3 millions de tonnes de Yeosu Myodo coïncide avec l'électrification des fours pétrochimiques, accélérant l'érosion de la demande. Les propriétaires d'actifs explorent la diversification vers l'hydrogène, mais les conversions nécessitent de nouvelles dépenses d'investissement et des autorisations réglementaires. Les agences de notation signalent déjà des risques de dégradation spécifiques aux terminaux, augmentant les coûts de refinancement au sein du marché du pétrole et du gaz en Corée du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur : l'échelle du raffinage se maintient, l'intermédiaire mène la croissance

Le segment aval a représenté 63,15 % de la part de marché du pétrole et du gaz en Corée du Sud en 2025, ancré par une capacité de raffinage à l'échelle mondiale de 3,2 millions de barils par jour située à Ulsan, Yeosu et Onsan. Les configurations de produits orientées vers l'exportation génèrent des revenus en devises stables et soutiennent la taille du marché du pétrole et du gaz en Corée du Sud pour les acteurs en aval. Des indices de complexité élevés permettent des sélections flexibles de brut, préservant les marges brutes de raffinage face à la volatilité des différentiels de matières premières. Pendant ce temps, le segment intermédiaire, bien que plus petit, progresse à un TCAC de 4,92 % jusqu'en 2031, porté par les ajouts de terminaux GNL, les pipelines d'hydrogène et les initiatives de stockage stratégique qui positionnent la Corée du Sud comme hub de l'Asie du Nord-Est. Les opérateurs intégrés considèrent de plus en plus les investissements intermédiaires comme un pont vers la future logistique de l'hydrogène, tirant parti des actifs existants pour minimiser les dépenses d'investissement.

Sur le plan stratégique, les grands acteurs en aval se lancent dans des projets d'intégration approfondie, tels que le complexe Shahin de S-Oil d'une valeur de 6,9 milliards USD, qui associe la production de carburant à des unités d'oléfines, d'aromatiques et prêtes pour l'hydrogène. Ces mégaprojets étendent les chaînes de valeur et atténuent le déclin de la demande de produits raffinés. Les acteurs intermédiaires capitalisent sur les incitations politiques, notamment les crédits d'impôt pour les installations d'importation d'ammoniac bleu, et collaborent avec les services publics pour mutualiser le risque lié aux débouchés. Cette évolution à double trajectoire préserve les flux de trésorerie actuels tout en positionnant le marché du pétrole et du gaz en Corée du Sud pour une compétitivité bas carbone.

Par localisation : concentration côtière, potentiel offshore

L'infrastructure terrestre représentait 78,90 % de la taille du marché du pétrole et du gaz en Corée du Sud en 2025, reflétant la concentration industrielle côtière qui optimise la logistique des matières premières et les canaux d'exportation. Le corridor Ulsan-Onsan à lui seul traite 1,4 million de barils par jour et accueille une intégration pétrochimique qui maximise la capture de valeur. Des réseaux de pipelines denses et des cavernes de stockage réduisent les émissions liées au transport routier et renforcent la résilience de l'approvisionnement. Cependant, l'exploration offshore croît à un TCAC de 6,08 % d'ici 2031, le programme de KNOC en mer de l'Est associant ExxonMobil, Chevron et TotalEnergies pour sonder des prospects de 3,5 à 14 milliards de barils dans des eaux de 1 000 à 2 000 mètres de profondeur.

Le succès offshore pourrait remodeler le secteur du pétrole et du gaz en Corée du Sud en réduisant la dépendance aux importations et en faisant émerger des écosystèmes de services nationaux. Les constructeurs navals locaux, déjà leaders mondiaux dans la production de FPSO, préparent des unités de production modulaires adaptées aux eaux coréennes, créant des synergies entre les secteurs maritime et énergétique. L'engagement des parties prenantes environnementales reste toutefois essentiel pour obtenir les permis de forage dans un contexte de contrôle écologique accru.

Par service : domination de la construction, essor du déclassement

Les services de construction ont représenté 52,65 % du chiffre d'affaires total en 2025, portés par la demande en ingénierie, approvisionnement et construction pour les réservoirs de stockage GNL, les liquéfacteurs d'hydrogène et les modernisations de raffineries. Les entrepreneurs nationaux utilisent des logiciels avancés de gestion de projet et la préfabrication modulaire, ce qui comprime les délais et réduit les coûts. Simultanément, les progiciels de maintenance prédictive deviennent des livrables standard, générant des frais de service récurrents après la remise des ouvrages. Le créneau du déclassement, bien que plus modeste, progresse à un TCAC de 5,72 % dans le contexte des retraites programmées de centrales à gaz et des unités de raffinerie vieillissantes prévues pour la fermeture d'ici 2036.

Les spécialistes de la gestion des déchets dangereux, de la remédiation des sols et du recyclage des matériaux se positionnent pour des contrats de démantèlement pluriannuels évalués à 3,2 milliards USD. Les coentreprises avec des experts européens du déclassement assurent le transfert de technologie tout en développant les chaînes d'approvisionnement locales. Les entreprises de maintenance et d'arrêt technique intègrent des drones et de la robotique pour les inspections de torchères, minimisant ainsi les temps d'arrêt et les incidents de sécurité, et améliorant la rentabilité du secteur des services au sein du marché du pétrole et du gaz en Corée du Sud.

Analyse géographique

Le marché du pétrole et du gaz en Corée du Sud reste géographiquement concentré le long des côtes sud-est et sud-ouest, où les complexes intégrés tirent parti des ports en eaux profondes et de la proximité des voies d'exportation. Le bassin Ulsan-Onsan accueille 44 % du débit de raffinage, permettant des économies d'échelle qui ancrent l'approvisionnement national en carburant et les flux de matières premières pétrochimiques. La raffinerie GS Caltex de Yeosu, d'une capacité de 800 000 barils par jour, s'intègre avec des parcs chimiques en aval, maximisant l'utilisation du propane et du naphta. Les ports de Busan et d'Ulsan facilitent l'importation de pétrole brut et l'exportation de produits raffinés, renforçant leur domination côtière.

Séoul-Gyeonggi, bien qu'enclavée, consomme 38 % de la demande totale en produits raffinés, portée par l'industrie manufacturière, la logistique et les clusters de centres de données en plein essor qui s'approvisionnent de plus en plus en lubrifiants spéciaux et en fluides de refroidissement par immersion. La connectivité par pipeline aux terminaux côtiers garantit un approvisionnement fiable, tandis que les autoroutes à hydrogène planifiées visent à relier les hubs de production aux stations de ravitaillement métropolitaines à partir de 2027.

En offshore, le corridor d'exploration en mer de l'Est s'étend à 200-300 kilomètres du rivage, bénéficiant des chantiers navals voisins de Geoje et Ulsan, capables de construire des topsides et des modules sous-marins. Un succès dans l'exploration pourrait promouvoir un hub national de services offshore, tirant parti du savoir-faire coréen en construction navale pour des projets régionaux. Les transporteurs de GNL existants pourraient être reconvertis pour le stockage flottant des exportations d'ammoniac bleu, amplifiant ainsi la synergie entre les secteurs maritime et énergétique au sein du marché du pétrole et du gaz en Corée du Sud.

Paysage concurrentiel

KNOC et KOGAS, détenus par l'État, façonnent les stratégies amont et intermédiaires, assurant l'alignement avec les mandats nationaux de sécurité énergétique tout en déléguant l'agilité opérationnelle aux raffineurs privés. La fusion de novembre 2024 entre SK Innovation et SK E&S a créé une base d'actifs de 105 000 milliards KRW capable de financer des portefeuilles multi-énergies couvrant le pétrole, le gaz, l'hydrogène et les énergies renouvelables. GS Caltex et S-Oil maintiennent un avantage concurrentiel grâce à un raffinage à haute complexité, une intégration pétrochimique et un co-traitement agressif de biocharges.

La numérisation différencie les concurrents ; les contrôles de processus augmentés par l'IA et l'analyse prédictive réduisent les coûts variables et maximisent les rendements, les premiers adoptants signalant des gains de marge de 2 à 3 points de pourcentage. Les capacités de gestion du carbone, notamment le captage des gaz de combustion et l'approvisionnement en GNL bas carbone, influencent de plus en plus les choix des prêteurs et des acheteurs, encourageant les investissements conjoints dans l'infrastructure de captage et stockage du carbone, comme le projet POSCO de Samsung Engineering d'une valeur de 800 millions USD.

Les pressions de consolidation s'intensifient pour les acteurs plus petits, qui manquent de l'échelle nécessaire pour absorber les coûts carbone ou financer des pivots vers l'hydrogène. Les alliances avec les grands acteurs mondiaux fournissent capital et technologie, comme en témoignent les prises de participation en mer de l'Est qui transfèrent le savoir-faire en eaux profondes. Les nouveaux entrants sur le marché visent des produits aval de niche — tels que les fluides de refroidissement par immersion, les solvants de haute pureté et les lubrifiants avancés — pour contourner les cycles des matières premières. Dans l'ensemble, l'agilité stratégique et la résilience du bilan déterminent les profils des gagnants sur le marché du pétrole et du gaz en Corée du Sud.

Leaders du secteur du pétrole et du gaz en Corée du Sud

SK Energy

GS Caltex Corporation

S-Oil Corporation

HD Hyundai Oil Bank Co., Ltd

Korea Gas Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2024 : SK Innovation a finalisé sa fusion avec SK E&S, formant la plus grande entreprise énergétique privée d'Asie-Pacifique avec 105 000 milliards KRW d'actifs et un potentiel de synergies annuelles de 500 milliards KRW.

- Octobre 2024 : S-Oil a annoncé un avancement de 40 % de son projet Shahin d'une valeur de 6,9 milliards USD, dont le démarrage est prévu en 2026, intégrant un raffinage de 316 000 barils par jour avec la pétrochimie.

- Juillet 2024 : POSCO International a inauguré le premier terminal GNL privé de Corée du Sud à Gwangyang, offrant une capacité d'importation d'un million de tonnes, ainsi qu'une infrastructure prête pour l'hydrogène.

- Juin 2024 : KNOC a lancé le programme d'exploration en mer de l'Est, attirant cinq grands acteurs mondiaux pour évaluer des prospects de 3,5 à 14 milliards de barils.

Périmètre du rapport sur le marché du pétrole et du gaz en Corée du Sud

Le marché du pétrole et du gaz comprend les revenus de toutes les opérations impliquant la production commerciale d'hydrocarbures. Ces opérations comprennent l'exploration, la production, le transport, la manutention, le stockage et le raffinage des hydrocarbures. Le marché est segmenté par secteur. Par secteur, le marché est segmenté en amont, intermédiaire et aval.

| Amont |

| Intermédiaire |

| Aval |

| Terrestre |

| Offshore |

| Construction |

| Maintenance et arrêt technique |

| Déclassement |

| Par secteur | Amont |

| Intermédiaire | |

| Aval | |

| Par localisation | Terrestre |

| Offshore | |

| Par service | Construction |

| Maintenance et arrêt technique | |

| Déclassement |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du pétrole et du gaz en Corée du Sud en 2026 ?

Il s'élève à 3,67 milliards USD et devrait atteindre 4,17 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide jusqu'en 2031 ?

L'intermédiaire, porté par le développement des terminaux GNL et des pipelines d'hydrogène, devrait afficher un TCAC de 4,92 %.

Quelle part représentent les actifs terrestres aujourd'hui ?

L'infrastructure terrestre représente 78,90 % de l'activité totale en 2025, reflétant les clusters industriels côtiers du pays.

Pourquoi les raffineurs se concentrent-ils sur la production de carburéacteur ?

Les marges sur le carburéacteur ont bondi de 40 % au quatrième trimestre 2024 avec le rebond du trafic aérien, fournissant des flux de trésorerie essentiels pour les investissements dans la transition énergétique.

Comment la Corée du Sud fait-elle face à la surcapacité GNL à long terme ?

Les opérateurs ajoutent des capacités de traitement de l'hydrogène et de l'ammoniac bleu aux terminaux existants pour reconvertir les actifs et préserver les taux d'utilisation.

Quelle tendance concurrentielle a reconfiguré le secteur en 2024 ?

La fusion de SK Innovation et SK E&S a formé la plus grande entreprise énergétique privée d'Asie-Pacifique, renforçant les avantages d'échelle pour les pivots vers le bas carbone.

Dernière mise à jour de la page le: