Taille et Part du Marché des Énergies Renouvelables en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

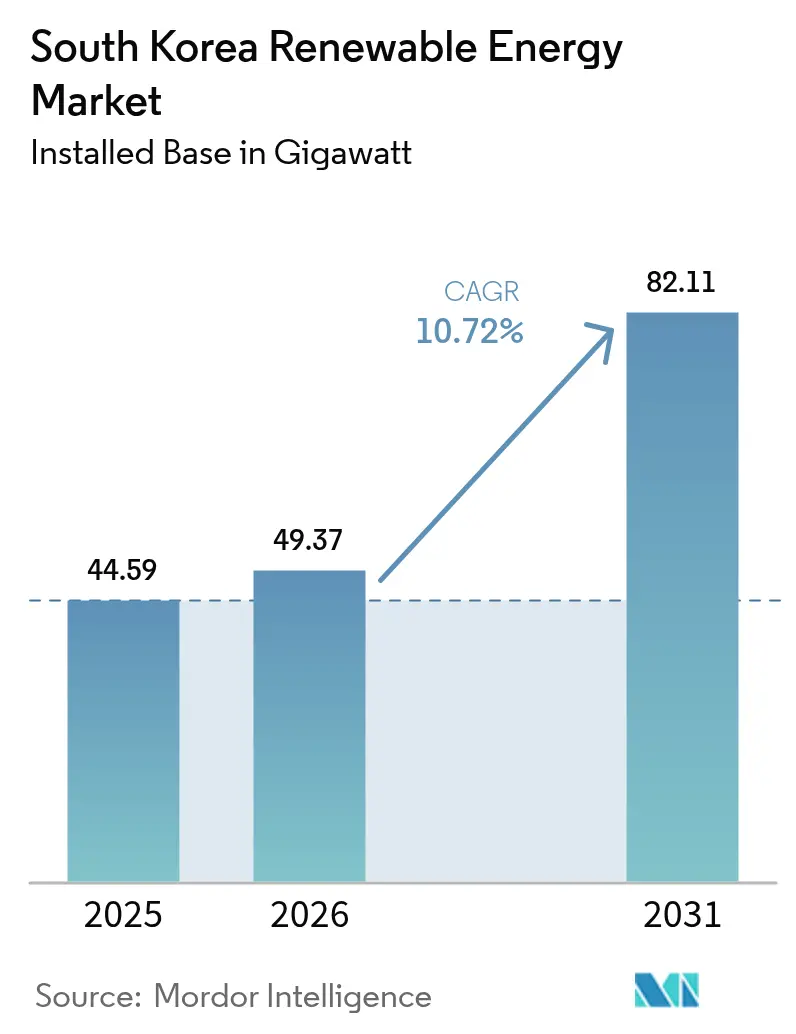

| Taille du marché de l'année de base (2025) | 44.59 gigawatt |

| Volume du Marché (2026) | 49.37 gigawatt |

| Volume du Marché (2031) | 82.11 gigawatt |

| Taux de croissance (2026 - 2031) | 10.72% CAGR |

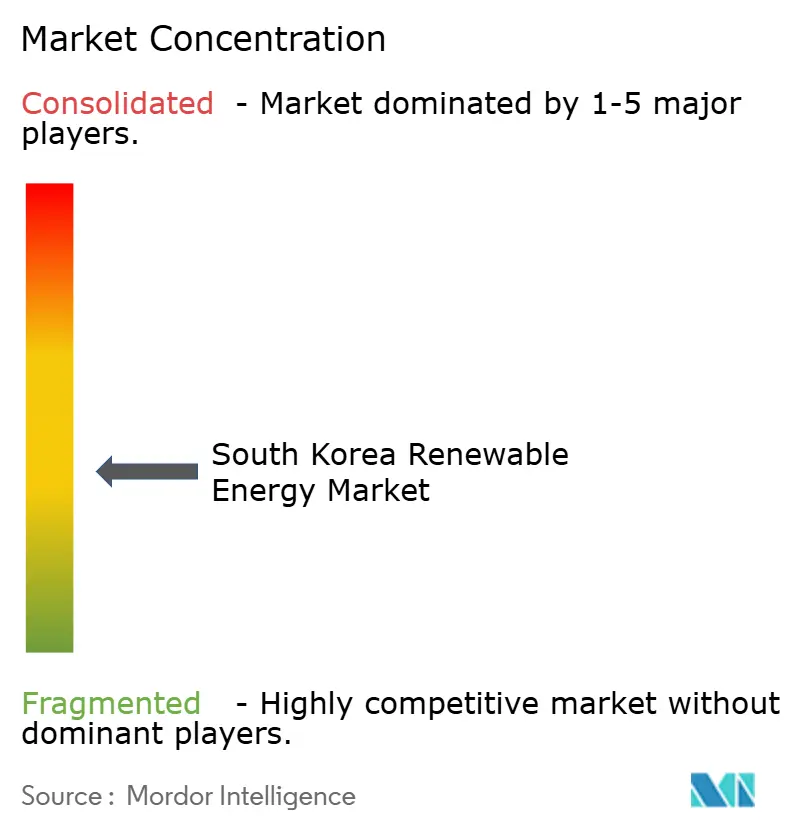

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Énergies Renouvelables en Corée du Sud par Mordor Intelligence

La taille du Marché des Énergies Renouvelables en Corée du Sud devrait passer de 44,59 gigawatts en 2025 à 49,37 gigawatts en 2026 et atteindre 82,11 gigawatts d'ici 2031, à un CAGR de 10,72 % sur la période 2026-2031.

L'alignement solide des politiques avec le 11e Plan de Base, une loi simplifiée d'autorisation pour l'éolien offshore et la montée en puissance des accords d'achat d'électricité d'entreprise soutiennent conjointement les ajouts de capacité. Le déploiement de jumeaux numériques du réseau, les quotas obligatoires de certificats d'énergie renouvelable (REC) et les améliorations portuaires de 1 200 milliards de wons pour la manutention de grandes turbines accélèrent le marché des énergies renouvelables sud-coréen en réduisant les obstacles à l'intégration et à la logistique. Les projets pilotes de stockage à grande échelle de l'île de Jeju, le plan de transmission de 29 300 milliards de wons de KEPCO et les projets d'hydrogène alimentés par le nucléaire élargissent davantage le mix technologique, tandis que les services publics pivotent des parcs thermiques vers des énergies renouvelables diversifiées. Les litiges fonciers et les cycles d'évaluation d'impact environnemental de 30 mois demeurent les principaux goulets d'étranglement ; cependant, les recours juridiques en cours et les réformes procédurales visent à atténuer ces frictions et à maintenir l'élan du marché des énergies renouvelables sud-coréen.

Points Clés du Rapport

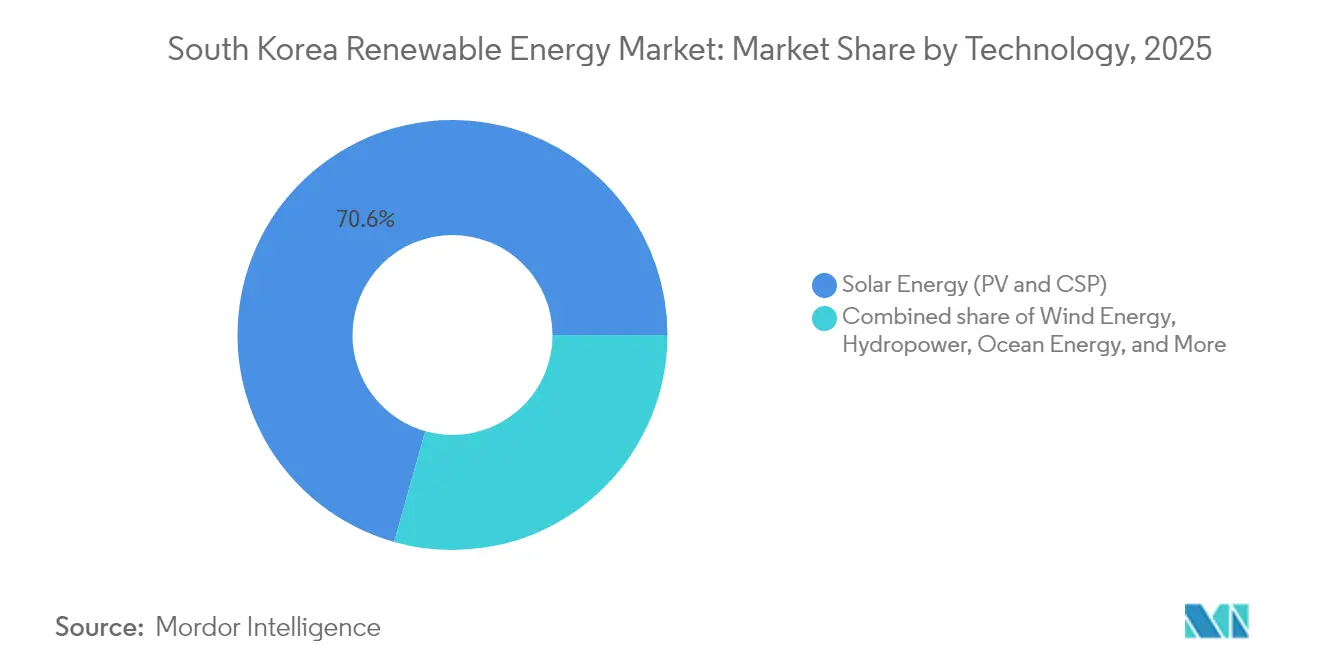

- Par technologie, l'énergie solaire représentait 70,62 % de la part du marché des énergies renouvelables en Corée du Sud en 2025, tandis que l'énergie éolienne devrait croître à un CAGR de 34,92 % entre 2026 et 2031.

- Par utilisateur final, les services publics détenaient 59,12 % de la part du marché des énergies renouvelables en Corée du Sud en 2025 et devraient se développer à un CAGR de 12,58 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Énergies Renouvelables en Corée du Sud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact | |

|---|---|---|---|---|

| Baisse Rapide du Coût Actualisé de l'Énergie Solaire à Grande Échelle en Corée du Sud | +2.1% | National, concentré dans les provinces de Jeolla et Gyeonggi | Moyen terme (2-4 ans) | |

| Quotas Obligatoires de REC Poussant les Entreprises vers les Accords d'Achat d'Électricité | +1.8% | National, avec la région métropolitaine de Séoul en tête de l'adoption | Court terme (≤ 2 ans) | |

| Subventions aux Infrastructures Portuaires pour l'Éolien Offshore près de Mokpo et Ulsan | +2.9% | Régions côtières du sud-ouest et du sud-est | Long terme (≥ 4 ans) | |

| Projets Pilotes Hydrogène-vers-Électricité Soutenus par KEPCO et SK E&S | +1.2% | Clusters industriels d'Ulsan et Pohang | Long terme (≥ 4 ans) | |

| Objectif « Île Sans Carbone » 2030 de Jeju Accélérant les Énergies Renouvelables Couplées au Stockage | +1.5% | Province de Jeju, avec des effets de débordement sur le continent | Moyen terme (2-4 ans) | |

| Investissements dans la Modernisation du Réseau (Déploiement du Jumeau Numérique de KEPCO) | +2.3% | Infrastructure nationale du réseau, priorité aux corridors de transmission | Moyen terme (2-4 ans) | |

| Source: Mordor Intelligence | ||||

Baisse Rapide du Coût Actualisé de l'Énergie Solaire à Grande Échelle en Corée du Sud

Les prix des modules à grande échelle ont chuté de 27 % entre début 2024 et 2025, alors que Hanwha Q CELLS et OCI ont intensifié des projets de 50 à 100 MW, élargi les approvisionnements domestiques en tranches de silicium et bénéficié d'exemptions tarifaires sur les trackers importés. Les développeurs ont installé 1,2 GW de nouvelle capacité solaire au premier semestre 2024, renforçant la position dominante de la Corée du Sud avec 71,3 % de part solaire sur le marché des énergies renouvelables. La parité du coût actualisé de l'énergie par rapport au gaz naturel liquéfié est attendue d'ici 2026, orientant les acheteurs d'entreprise vers des accords d'achat d'électricité de plusieurs mégawatts. Malgré une perte de 300,2 milliards de wons due à la surproduction, la ligne Q ANTUM élargie de Hanwha soutient la compétitivité des prix et sécurise les volumes futurs.[1]Business Korea, "Hanwha Solutions déclare une perte opérationnelle de 300,2 milliards de wons," businesskorea.co.kr

Quotas Obligatoires de REC Poussant les Entreprises vers les Accords d'Achat d'Électricité

Le Standard de Portefeuille d'Énergies Renouvelables oblige les grands producteurs à générer 25 % de leur énergie à partir de sources renouvelables d'ici 2026, suite à la mise en œuvre des accords d'achat d'électricité directs après les amendements à la Loi sur les Services Publics d'Électricité.[2]Alerte énergie de Mayer Brown, « La Corée du Sud ouvre la voie aux accords d'achat d'électricité directs, » MAYERBROWN.COM L'accord de 610 GWh sur vingt ans de Hyundai illustre la demande industrielle des premiers adoptants et signale une pression croissante sur les pairs pour adopter un approvisionnement en énergie renouvelable. Bien que l'électricité issue des accords d'achat d'électricité ne soit pas éligible aux REC, les services publics conçoivent désormais des structures hybrides qui associent les certificats à une fourniture couverte, élargissant la liquidité et stabilisant le marché des énergies renouvelables sud-coréen.

Subventions aux Infrastructures Portuaires pour l'Éolien Offshore près de Mokpo et Ulsan

Une rénovation portuaire de 1 200 milliards de wons a fourni des grues à grande capacité de levage, des quais en eau profonde et des aires de pré-assemblage capables de manutentionner des nacelles de 15 MW, entraînant une réduction de 20 % des coûts logistiques. Le gouvernement a attribué 1,9 GW lors des appels d'offres de décembre 2024 et dispose d'un pipeline de 58,8 GW, stimulant le CAGR de 36,6 % du segment éolien et modifiant le mix technologique du marché des énergies renouvelables en Corée du Sud.

Investissements dans la Modernisation du Réseau (Déploiement du Jumeau Numérique de KEPCO)

L'expansion de 29 300 milliards de wons de KEPCO ajoute 10 173 kilomètres de circuits et intègre un jumeau numérique basé sur le cloud qui simule la congestion et le dispatching en temps réel. La ligne HVDC Donghaean n° 2 de 4 GW transportera les énergies renouvelables du sud-est vers Séoul, qui représente 40 % de la demande nationale. Ces améliorations garantissent que le marché des énergies renouvelables sud-coréen peut se développer sans pics d'écrêtement.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact | |

|---|---|---|---|---|

| Défis d'Acquisition Foncière pour le Solaire au Sol dans les Provinces de Gyeonggi et Chungcheong | -1.6% | Provinces de Gyeonggi et Chungcheong, zones périurbaines | Court terme (≤ 2 ans) | |

| Risque d'Écrêtement dû à la Congestion à 154 kV sur le Corridor du Sud-Ouest | -1.2% | Corridor de transmission du sud-ouest, itinéraire de Jeolla à Séoul | Moyen terme (2-4 ans) | |

| Règles de Contenu Local Gonflant le Coût d'Investissement de l'Éolien Offshore | -0.7% | Zones de développement éolien offshore, régions de fabrication côtières | Moyen terme (2-4 ans) | |

| Lenteur du Cycle d'Approbation de l'Évaluation d'Impact Environnemental (EIE) (> 30 mois) | -1.9% | National, avec des retards particuliers dans les zones écologiquement sensibles | Long terme (≥ 4 ans) | |

| Source: Mordor Intelligence | ||||

Défis d'Acquisition Foncière pour le Solaire au Sol dans les Provinces de Gyeonggi et Chungcheong

Les ordonnances de recul de 100 à 1 000 m éliminent jusqu'à 70 % des parcelles candidates et gonflent les coûts de construction de 25 %.[3]Communiqué de presse de Solutions for Our Climate, « Les citoyens contestent les règles de recul pour le solaire, » SOF.OR.KR Des recours constitutionnels déposés en février 2025 ciblent ces règles comme scientifiquement infondées. Sans abrogation, les capitaux se déplaceront vers le solaire en toiture ou l'éolien offshore, érodant la prééminence actuelle du solaire au sein du marché des énergies renouvelables sud-coréen.

Lenteur du Cycle d'Approbation de l'Évaluation d'Impact Environnemental (Au-delà de 30 mois)

Le parc éolien offshore Haewoori a achevé son évaluation d'impact environnemental en juillet 2024, après un examen de plusieurs années, illustrant une moyenne de 30 mois qui prolonge le risque de financement.[4]Rédaction d'Energy Global, « Évaluation d'impact environnemental du parc éolien offshore Haewoori achevée, » ENERGYGLOBAL.COM La Loi de Promotion de l'Énergie Éolienne de mars 2025 promet un guichet unique, mais l'agence en place retarde toujours la réalisation des projets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : L'Accélération de l'Éolien Défie la Domination du Solaire

L'énergie solaire a maintenu une part de 70,62 % du marché des énergies renouvelables en Corée du Sud en 2025, mais le CAGR de 34,92 % de l'éolien signale un changement. La taille du marché des énergies renouvelables en Corée du Sud pour l'éolien offshore pourrait dépasser 26,3 GW d'ici 2031 si l'ensemble du pipeline d'appels d'offres atteint le financement. La suppression des quotas de contenu local a réduit le coût d'investissement des turbines jusqu'à 20 %, attirant Ørsted et Equinor, tandis que CS Wind a localisé la production de mâts. L'hydroélectricité, la bioénergie et la géothermie restent des options de niche, compte tenu des limites des ressources et du recentrage des subventions.

Le déploiement de turbines de 15 MW, les projets pilotes de fondations flottantes au large d'Ulsan et les cycles d'attribution de zones en eaux plus profondes renforcent la trajectoire de rattrapage de l'éolien. La part de marché des énergies renouvelables en Corée du Sud pour le solaire pourrait se réduire à mesure que la capacité portuaire, les liaisons HVDC et la décarbonation des entreprises orientent les dépenses vers des parcs éoliens à facteur de capacité plus élevé.

Par Utilisateur Final : Les Services Publics Pilotent la Transformation du Marché

Les services publics contrôlaient 59,12 % de la capacité installée en 2025 et ont affiché un CAGR de 12,58 % jusqu'en 2031, les filiales de KEPCO menant des appels d'offres multi-GW. L'adoption du programme K-RE100 et l'accord d'achat d'électricité record de Hyundai indiquent que les acheteurs commerciaux et industriels se développent rapidement, mais la non-éligibilité aux REC tempère une adoption plus large. La croissance résidentielle est à la traîne, freinée par les ordonnances de recul et la surface de toiture limitée, bien que les projets pilotes de centrales électriques virtuelles exploitent de nouveaux contrats de stockage de 540 MW/3 240 MWh. À mesure que les réformes élargissent l'éligibilité aux accords d'achat d'électricité, le secteur des énergies renouvelables en Corée du Sud peut progressivement rééquilibrer sa dépendance vis-à-vis des services publics en place.

Analyse Géographique

En raison de vents côtiers forts et de ports en eau profonde, les provinces de Jeolla dominent le marché des énergies renouvelables en Corée du Sud. Le complexe de 8,2 GW de Sinan ancre cette position de leader, renforcée par le programme d'infrastructure de 1 200 milliards de wons qui équipe Mokpo pour entretenir des turbines dépassant 15 MW. Les plans de réseau allouent 2 GW de capacité d'exportation HVDC dédiée de Sinan vers le centre de charge de Séoul, une fois que la liaison Donghaean n° 2 sera mise en service en 2027. De solides incitations au contenu local favorisent également des installations de nacelles et de pales qui alimentent les commandes domestiques et à l'exportation.

L'île de Jeju est pionnière dans les énergies renouvelables intégrées, avec sa pénétration de 16,2 % en énergies renouvelables en 2020 et l'objectif d'atteindre la neutralité carbone d'ici 2030, créant un bac à sable expérimental. Le condensateur synchrone d'ABB et le convertisseur VSC de Hitachi maintiennent l'équilibre du réseau insulaire malgré une production variable croissante. Le stockage par batteries a réduit l'écrêtement de 1 847 MWh entre 2015 et 2019, et un projet pilote d'hydrogène vert positionne Jeju comme modèle de réplication sur le continent. Les enseignements tirés de la gestion de la fréquence et de la substitution de l'inertie rotative alimentent les normes nationales prévues pour 2026.

Les pôles industriels de la côte est, Ulsan et Pohang, évoluent vers des vallées de l'hydrogène. KHNP a posé la première pierre du premier électrolyseur alimenté par le nucléaire du pays en octobre 2025, tandis que SK E&S a avancé sur un complexe de 16 milliards USD visant 250 000 t d'H₂ par an. Ces clusters tirent parti de leur proximité avec les aciéries et les usines pétrochimiques, générant une demande d'ancrage pour les molécules propres et stabilisant les flux d'énergies renouvelables. À l'inverse, les provinces de Gyeonggi et Chungcheong, à forte densité foncière, peinent avec les autorisations pour le solaire au sol, poussant les développeurs à opter pour des toitures plus coûteuses ou des zones rurales avec des raccordements au réseau plus longs.

Paysage réglementaire

Le développement des énergies renouvelables en Corée du Sud est encadré par le Renewable Portfolio Standard (RPS) et la conformité REC, les règles de réseau étant gérées dans le cadre du monopole de transport de KEPCO. Les autorisations passent également par les régimes environnementaux et maritimes. En mai 2026, le ministère du Climat, de l'Énergie et de l'Environnement (MCEE) a annoncé un premier plan de base pour les énergies renouvelables avec un objectif de capacité totale de 150 GW d'ici 2035, ce qui oriente la mise en œuvre vers des achats plus programmatiques et une intégration système accompagnant l'expansion continue du réseau.

Un changement clé en cours est l'adoption en commission de l'Assemblée nationale, en mai 2026, de projets de loi visant à abolir le RPS et à faire passer les achats vers un marché de contrats à prix fixe à long terme piloté par l'État à partir de 2027. Dans le même temps, le gouvernement a introduit un modèle de Construction-Transfert (BT) permettant la participation privée à la construction du réseau de transport, les actifs étant transférés à KEPCO après achèvement. Cela élargit l'ensemble des entreprises pouvant exécuter des travaux d'habilitation du réseau, tandis que KEPCO conserve son rôle central d'opérateur du système.

Paysage Concurrentiel

La concentration du marché est modérée. Les filiales de production de KEPCO maintiennent d'importants pipelines mais font face à une nouvelle concurrence d'Ørsted, Equinor et Vena Energy dans le secteur de l'éolien offshore. Des coentreprises telles que le partenariat de navires de service et d'exploitation d'ESVAGT-KMC Line comblent les lacunes en capacité maritime, tandis que les accords de localisation CS Wind-Vestas sécurisent l'approvisionnement en énergie. Le leadership technologique se déplace vers les turbines de 15 MW et plus, Siemens Gamesa et GE Vernova se positionnant pour le prochain cycle d'appels d'offres.[6]Annonce de CS Wind, « Coentreprise CS Wind-Vestas, » CSWIND.COM

Les conglomérats nationaux poursuivent l'intégration verticale. Hanwha Q CELLS contrôle le polysilicium en amont, les modules et les services d'ingénierie, approvisionnement et construction (EPC), donnant à l'entreprise un levier dans les négociations de prix tout en l'exposant aux fluctuations mondiales de surproduction. SK E&S combine le négoce de gaz naturel liquéfié, les énergies renouvelables et l'hydrogène, couvrant la volatilité des matières premières. L'obligation verte nucléaire de 1,166 milliard de dollars de Hong Kong de KHNP diversifie le financement et souligne les synergies nucléaire-renouvelable. Pendant ce temps, les producteurs d'électricité indépendants plus petits exploitent les règles d'accords d'achat d'électricité directs pour se tailler des niches dans la vente au détail.

La compétitivité des coûts supplante les relations héritées comme critère principal pour les appels d'offres. Les développeurs qui intègrent le stockage ou l'hydrogène obtiennent des points d'évaluation supplémentaires selon les directives d'appels d'offres 2025. La numérisation à l'échelle du parc adoptée par KEPCO établit des références de performance, incitant les fabricants d'équipements d'origine à intégrer l'analyse prédictive dans leurs contrats d'exploitation et de maintenance. Les entrants internationaux apportent une expertise en fondations flottantes et en HVDC multi-terminal, accélérant le transfert de compétences vers les chaînes d'approvisionnement locales.

Leaders du Secteur des Énergies Renouvelables en Corée du Sud

Korea Electric Power Corporation (KEPCO)

Hanwha Q CELLS Co., Ltd

Korea Midland Power Co., Ltd (KOMIPO)

Korea South-East Power Co., Ltd (KOSEP)

SK E&S Co., Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le passage à un marché de contrats à prix fixe à long terme piloté par l'État à partir de janvier 2027, avec une législation en cours d'adoption en 2026, ouvre la voie aux développeurs et aux équipementiers pour soumissionner sur des attributions basées sur la capacité et exécuter des projets bancables selon des conditions d'achat standardisées. L'éolien offshore est le domaine où ce format est le plus immédiatement pratique, car la logistique et les interfaces réseau tendent à accroître le risque d'exécution. Cette orientation se reflète dans les résultats récents des appels d'offres, notamment un groupe mené par KHNP remportant un appel d'offres éolien offshore de 800 MW lors d'une enchère gouvernementale du premier semestre 2026, et KOMIPO obtenant un contrat à prix fixe pour le projet éolien offshore de Yeosu Geumodo de 160 MW à l'issue d'un appel d'offres compétitif en juin 2026.

Les contraintes de réseau et d'implantation pointent également vers une demande à plus court terme pour des solutions réduisant la congestion et élargissant la capacité d'accueil, notamment le stockage, les prévisions avancées et le renforcement du réseau permis par la nouvelle voie de Construction-Transfert pour la construction de transport par le secteur privé. Parallèlement, le solaire distribué et flottant sur plans d'eau peut être déployé avec moins de contraintes liées à l'acquisition de terrains ; par exemple, K-water a mis en service en juillet 2026 la ferme solaire flottante de 47,2 MW du barrage d'Imha, offrant un modèle reproductible pour des déploiements en réservoirs sur des emprises d'actifs publics existants.

Développements récents du secteur

- Juillet 2026 : Korea Midland Power (KOMIPO) a lancé la construction du projet éolien offshore de Shinan-Wi de 390 MW après avoir finalisé son montage financier. Le projet intègre 26 unités de turbines de classe 15 MW et comprend une sous-station offshore, renforçant le pipeline national de réalisation pour les projets éoliens offshore à grandes turbines.

- Mai 2026 : Hanwha Q CELLS a été sélectionné pour fournir environ 640 000 modules solaires à haut rendement fabriqués dans son usine de Jincheon pour le projet solaire de 400 MW de Korea Southern Power à Haenam (Jeollanam-do). Cette attribution relie les ajouts de photovoltaïque à grande échelle à la production nationale de modules, soutenant les stratégies de localisation à mesure que les cadres d'achat évoluent.

- Avril 2025 : KHNP a lancé la construction de la première centrale à hydrogène d'origine nucléaire du pays, visant une production de 4 tonnes par jour. Le projet élargit la palette d'outils de flexibilité en complément des énergies renouvelables variables, en ancrant une option d'approvisionnement en hydrogène bas carbone pour les usages électriques et industriels.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre l'énergie renouvelable en Corée du Sud mesurée en capacité installée, et inclut les projets raccordés au réseau qui s'ajoutent au total national à travers les principales technologies renouvelables.

Exclusions de périmètre : les systèmes captifs hors réseau sans divulgation fiable de capacité, la fabrication d'équipements renouvelables et les actifs uniquement dédiés au stockage d'énergie ne sont pas comptabilisés comme capacité renouvelable.

Aperçu de la segmentation

- Par Technologie

- Énergie Solaire (Photovoltaïque et Solaire à Concentration)

- Énergie Éolienne (Terrestre et Offshore)

- Hydroélectricité (Petite, Grande, STEP)

- Bioénergie

- Géothermie

- Énergie Océanique (Marémotrice et Houlomotrice)

- Par Utilisateur Final

- Services Publics

- Commercial et Industriel

- Résidentiel

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie des ajouts de capacité renouvelable en Corée du Sud et du contexte politique qui façonne les pipelines de projets. Nous utilisons généralement des séries publiques et des rapports officiels tels que les publications de la Korea Energy Agency, les documents de politique du MOTIE, les divulgations de réseau et de système électrique de KEPCO, ainsi que les statistiques nationales de l'AIE et de l'IRENA sur les énergies renouvelables pour des vérifications croisées.

Pour ancrer le réalisme, nous examinons également des sources telles que les statistiques douanières pour les composants majeurs, les annonces d'autorisations et d'appels d'offres, les dépôts de sociétés cotées et présentations aux investisseurs, ainsi que la couverture presse fiable des centrales mises en service. Le cas échéant, un abonnement payant pour les données financières d'entreprises et l'actualité aide à suivre les changements de propriété des projets et à éviter d'omettre les opérateurs plus petits. Les bases de données de brevets peuvent également être utilisées pour comprendre les évolutions technologiques qui affectent la performance et les rythmes de construction. Ce ne sont que des exemples illustratifs, et de nombreuses autres sources publiques et de référence ont également été consultées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour valider ce que les sources documentaires ne peuvent pas expliquer entièrement, en particulier le calendrier de mise en service, les rythmes de construction annuels réalistes par technologie, et les causes courantes de retard. Nous échangeons avec des développeurs, des acteurs de l'EPC et de l'exploitation et maintenance, des services publics et des parties prenantes liées au réseau, ainsi que des organismes sectoriels sélectionnés, afin que les hypothèses soient testées à travers la chaîne de valeur puis alignées sur les réalités propres au pays.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 25 % | Dirigeants (CXO) : 12 % | |

| Rang intermédiaire : 61 % | Responsables fonctionnels/d'unité : 40 % | |

| Acteurs plus petits : 14 % | Managers : 48 % |

Dimensionnement et prévision du marché

Pour le dimensionnement, nous partons d'une reconstruction descendante de la capacité renouvelable installée nationale en utilisant des séries chronologiques officielles de capacité, des mises à jour de raccordement au réseau et des suivis de mise en service de projets, puis nous rapprochons cela des ajouts par technologie. Les totaux sont ensuite corroborés par des vérifications ascendantes sélectives, telles que l'échantillonnage des pipelines de projets, l'utilisation de blocs de capacité typiques par type de centrale, et la validation d'une partie des ajouts par des discussions avec les développeurs et les acteurs de l'EPC.

Les données utilisées dans le modèle comprennent les ajouts de capacité annuels par technologie, les signaux de mise hors service ou de repowering, les indicateurs de raccordement et de congestion du réseau, les volumes d'achat pilotés par appel d'offres ou par le RPS, ainsi que les délais de construction typiques qui affectent le moment où la capacité apparaît dans la base installée. Lorsqu'une centrale est annoncée mais que la capacité n'est pas clairement divulguée, une règle de gestion des écarts est appliquée en utilisant des tailles de projets comparables issues de constructions confirmées, suivie d'une seconde vérification à partir d'entretiens.

Les prévisions sont construites à l'aide d'une analyse de scénarios, où des cas de construction de base, plus rapide et plus lente sont liés aux signaux d'application des politiques, à la rapidité des autorisations et à la disponibilité du financement, puis affinées à l'aide du consensus d'experts issu du travail de terrain. À la fin, nous appliquons un contrôle de cohérence pour que la trajectoire de capacité prévue reste alignée avec les contraintes de construction observées et les objectifs nationaux annoncés.

Validation des données et cycle de mise à jour

La validation se fait en comparant les résultats du modèle à des signaux indépendants tels que les tendances nationales de production renouvelable, les progrès du raccordement au réseau et les annonces publiques de mise en service de projets, avant que les totaux ne soient finalisés. Tout écart important est examiné, et si une anomalie est attribuée à un seul projet de grande taille ou à un changement dans les modalités de reporting, elle est documentée et l'hypothèse est révisée.

Un examen en plusieurs étapes est suivi, où un analyste reconstruit les calculs clés, et un autre vérifie la cohérence des unités et les évolutions d'une année sur l'autre avant validation finale. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des changements de politique importants, des vagues majeures de mise en service ou des retards inattendus deviennent visibles. Avant la livraison, une dernière relecture est effectuée afin que les clients reçoivent la vision la plus actuelle disponible.

Taille du marché sud-coréen des énergies renouvelables selon Mordor Intelligence comparée à d'autres estimations publiées

Il est courant de voir des tailles de marché différentes pour les énergies renouvelables en Corée du Sud, car les éditeurs ne mesurent pas la même chose, même lorsque le titre semble identique. Les plus grandes différences proviennent généralement de l'unité choisie (capacité, production ou revenu), du traitement des projets hybrides, et des années exactes utilisées pour la conversion et les mises à jour.

Certaines estimations convertissent la production d'électricité renouvelable en valeur marchande à l'aide d'hypothèses de prix de l'électricité, et d'autres rapportent la production annuelle comme taille du marché. Ces définitions plus larges évoluent naturellement avec le taux d'utilisation et les prix, la base installée devenant alors une vérification secondaire. Pour Mordor Intelligence, seule la capacité renouvelable installée en gigawatts est comptabilisée, et les ventes d'équipements, les actifs uniquement dédiés au stockage, et les conversions production-revenu sont exclus du total.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 49,37 milliards USD (2026) | |

| Institut de recherche sectorielle A | 16,00 milliards USD (2024) | Utilise une définition basée sur la valeur en USD, qui dépend des hypothèses de prix de l'électricité, de la répercussion des incitations et du calendrier des devises plutôt que des ajouts de capacité et des dates de mise en service. |

| Éditeur sectoriel B | 60,30 milliards USD (2025) | Rapporte la production d'électricité renouvelable en TWh et traite cette production comme la taille du marché, ce qui fait varier les totaux avec la météo, les taux d'utilisation et l'écrêtement même si la capacité reste identique. |

Le tableau montre que la majeure partie de l'écart s'explique par l'unité de mesure et les choix de conversion qui en découlent. En maintenant le modèle lié aux ajouts de capacité, au calendrier de mise en service et à des signaux publics indépendants, le chiffre final reste traçable à une activité de construction observable et peut être reproduit d'année en année en suivant les mêmes étapes.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des énergies renouvelables en Corée du Sud ?

Il s'élevait à 49,37 GW en 2026 et devrait atteindre 82,11 GW d'ici 2031.

Quelle technologie connaît la croissance la plus rapide ?

L'énergie éolienne affiche le CAGR le plus élevé de 34,92 % pour la période 2026-2031.

Pourquoi les accords d'achat d'électricité d'entreprise sont-ils importants en Corée du Sud ?

Les accords d'achat d'électricité directs permettent à des entreprises telles que Hyundai de sécuriser un approvisionnement renouvelable à long terme en dehors du monopole de KEPCO, soutenant la conformité aux REC et la fixation des prix.

Quelles améliorations du réseau sont prévues pour soutenir les énergies renouvelables ?

KEPCO ajoutera 10 173 km de circuits et une liaison HVDC de 4 GW vers Séoul, ainsi qu'une plateforme nationale de jumeau numérique d'ici 2034.

Quel est le principal obstacle pour les nouvelles fermes solaires ?

Les ordonnances municipales de recul éliminent une grande partie des terres aménageables, entraînant des recours juridiques et des augmentations de coûts.

Comment l'hydrogène est-il lié à la croissance des énergies renouvelables ?

Les électrolyseurs alimentés par le nucléaire et le complexe de 16 milliards USD de SK fourniront de l'hydrogène propre pour 6 500 GWh d'offres d'électricité, offrant une réserve flexible aux énergies renouvelables variables.

Dernière mise à jour de la page le: