Taille et part du marché de l'énergie solaire en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

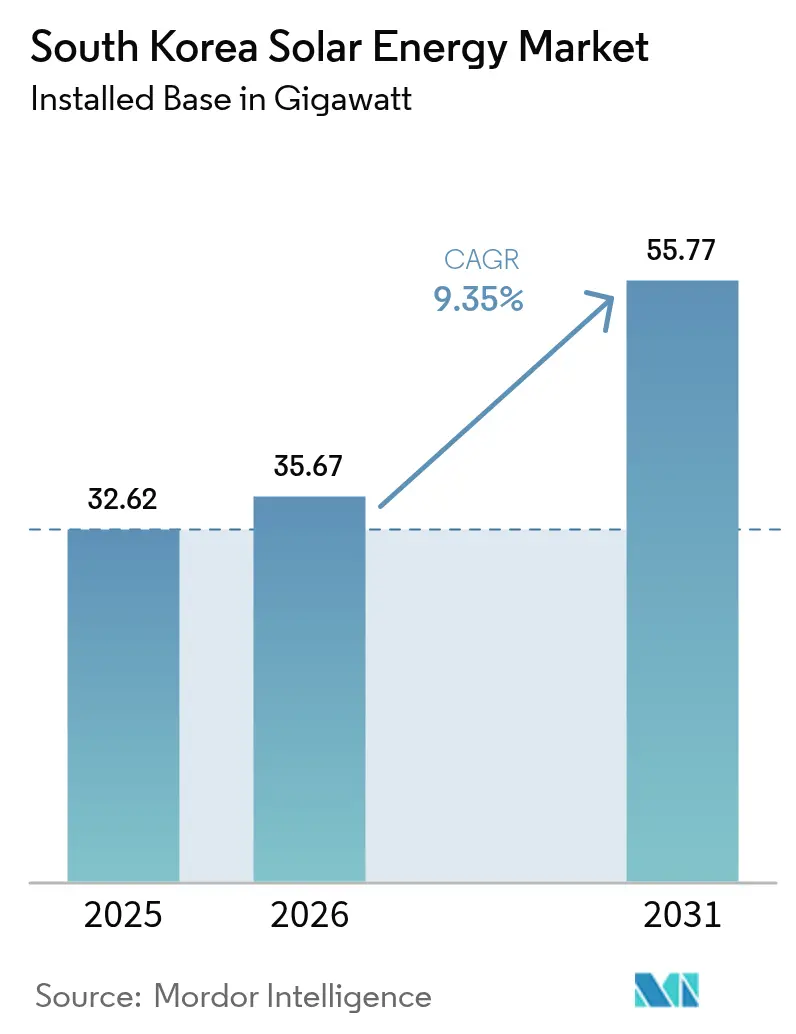

| Taille du marché de l'année de base (2025) | 32.62 gigawatt |

| Volume du Marché (2026) | 35.67 gigawatt |

| Volume du Marché (2031) | 55.77 gigawatt |

| Taux de croissance (2026 - 2031) | 9.35% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie solaire en Corée du Sud par Mordor Intelligence

La taille du marché de l'énergie solaire en Corée du Sud en 2026 est estimée à 35,67 gigawatts, en croissance par rapport à la valeur de 2025 de 32,62 gigawatts, avec des projections pour 2031 montrant 55,77 gigawatts, croissant à un CAGR de 9,35 % sur la période 2026-2031.

Cette trajectoire de croissance est soutenue par le 11e Plan de base pour l'approvisionnement et la demande en électricité, qui porte l'objectif national de production d'énergie renouvelable d'environ 10 % en 2025 à 30,2 % d'ici 2030 et alloue 72 GW exclusivement au solaire d'ici la fin de la décennie. Trois forces structurelles sont fondamentales : l'escalade des pénalités du Standard de portefeuille renouvelable (RPS) qui dépassent le coût du nouvel approvisionnement en photovoltaïque (PV), les engagements RE100 du secteur exportateur qui aiguisent la demande de contrats d'achat d'électricité à long terme, et la baisse continue des prix des modules mono-cristallins qui a poussé le coût nivelé de l'électricité (LCOE) à l'échelle des services publics en dessous de 80 KRW par kWh (0,06 USD par kWh) pour de nombreux projets. Les contraintes d'utilisation des terres allant de 300 m à 1 000 m, la pression sur les dépenses d'investissement de la Korea Electric Power Corporation (KEPCO) liée à son endettement, et l'augmentation du délestage dans les provinces de Jeolla et Chungcheong tempèrent toutefois des fondamentaux par ailleurs robustes.

Principaux enseignements du rapport

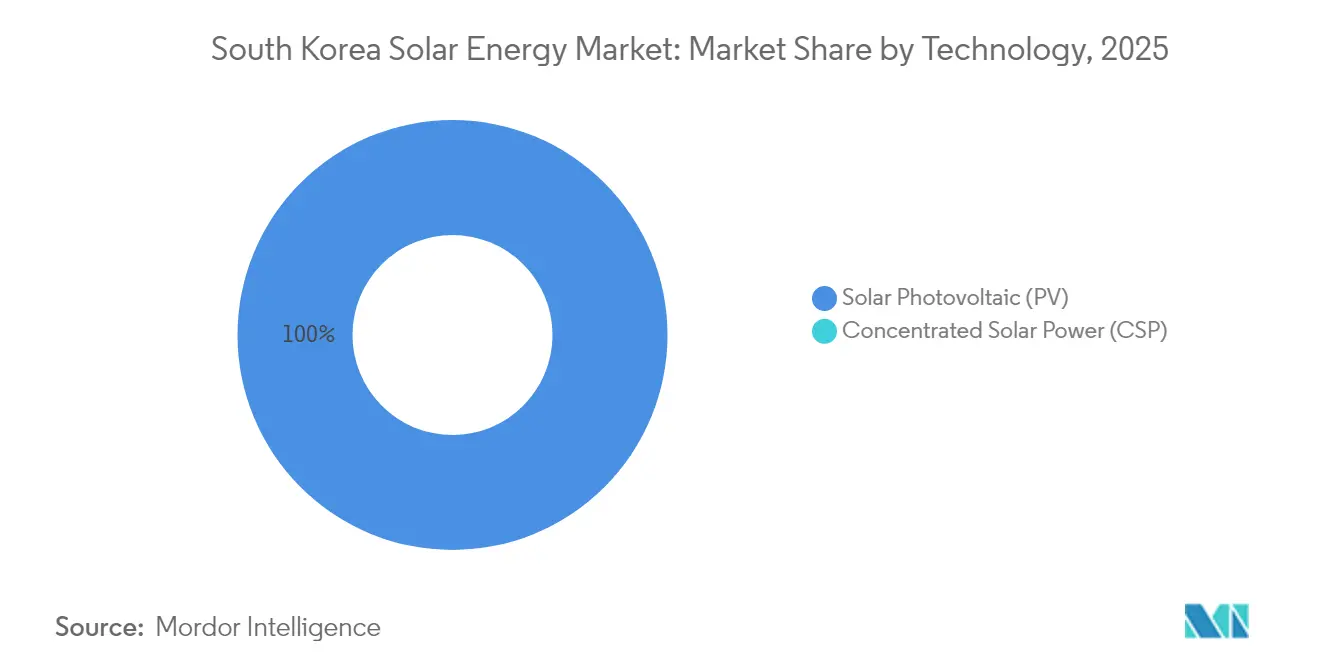

- Par technologie, les systèmes photovoltaïques détenaient 100,00 % de la part de marché de l'énergie solaire en Corée du Sud en 2025 ; leur parc installé devrait s'étendre à un CAGR de 9,55 % jusqu'en 2031.

- Par type de réseau, les projets raccordés au réseau contrôlaient 99,44 % de la taille du marché de l'énergie solaire en Corée du Sud en 2025, tandis que le créneau hors réseau progresse à un CAGR de 13,3 % en raison de la demande d'électrification des îles.

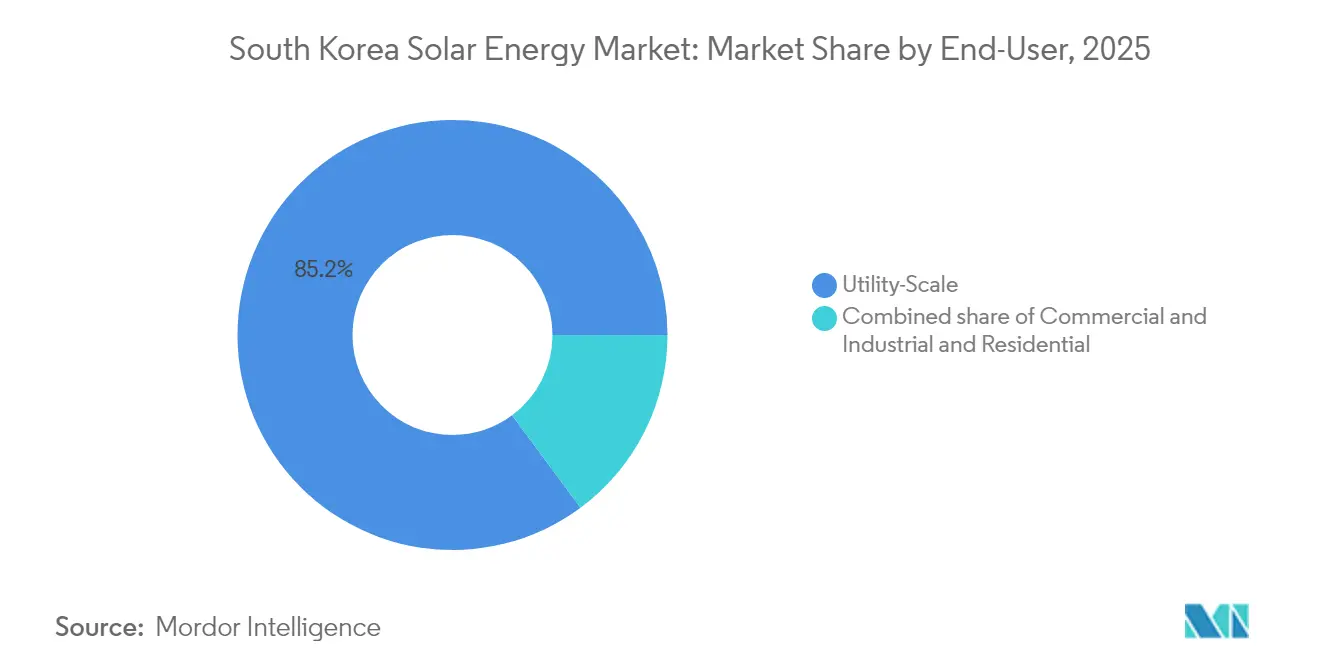

- Par utilisateur final, les installations à l'échelle des services publics représentaient 85,15 % de la part de marché de l'énergie solaire en Corée du Sud en 2025 et devraient croître à 10,2 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'énergie solaire en Corée du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Objectifs agressifs du Standard de portefeuille renouvelable jusqu'en 2030 | +2.8% | National ; plus élevé dans les provinces de Jeolla, Gyeongsang, Chungcheong | Moyen terme (2-4 ans) |

| Demande RE100 des entreprises des secteurs des semi-conducteurs et des exportateurs de batteries | +1.9% | National ; clusters industriels dans les provinces de Gyeonggi, Chungcheong | Court terme (≤ 2 ans) |

| Baisse du LCOE des modules PV à haute efficacité | +2.1% | National | Court terme (≤ 2 ans) |

| Commercialisation des cellules tandem pérovskite-silicium | +1.4% | National ; centres de R&D à Ulsan, Daejeon | Long terme (≥ 4 ans) |

| Innovations d'utilisation des terres pour le solaire flottant et l'agrophotovoltaïque | +1.2% | Provinces côtières et agricoles | Moyen terme (2-4 ans) |

| Appels d'offres solaire-plus-stockage dans le cadre du 11e Plan | +1.5% | Régions à contraintes de réseau | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Objectifs agressifs du Standard de portefeuille renouvelable (RPS) jusqu'en 2030

Le Standard de portefeuille renouvelable révisé relève l'obligation minimale d'achat d'énergie renouvelable pour les producteurs de plus de 500 MW de 12,5 % en 2025 à 25 % en 2026, créant un plancher immédiat et exécutoire pour la demande solaire. Les services publics risquent des pénalités supérieures aux coûts d'approvisionnement en énergie renouvelable, de sorte que la contractualisation à terme pour les certificats solaires s'est intensifiée. Le marché de l'énergie solaire en Corée du Sud en bénéficie parce que la demande de conformité est basée sur le volume, non sur le prix, ce qui protège les projets planifiés de la volatilité des prix des matières premières. Le onzième Plan de base s'engage en outre à atteindre 77,2 GW de solaire d'ici 2038, encourageant les promoteurs à accélérer les calendriers de construction pour capter des prix de certificats d'énergie renouvelable attractifs bien avant l'année cible.[1]"Long-Term Electricity Supply and Demand Basic Plan (11th Draft)", Enerdata, enerdata.net Les gouvernements provinciaux de Gyeonggi et Jeolla lancent déjà des appels d'offres compétitifs alignés sur la trajectoire du RPS, faisant de ces régions des points chauds de croissance à cycle court.

Demande RE100 des entreprises du secteur des semi-conducteurs et des exportateurs de batteries

Les industries orientées vers l'exportation lient désormais l'accès aux marchés à l'approvisionnement en énergie renouvelable, et Samsung Electronics à lui seul consomme chaque année plus d'énergie que la totalité de la production renouvelable nationale de 2024. Huit filiales du groupe SK ont formalisé des engagements RE100 en 2025, signalant que l'approvisionnement en énergie renouvelable est devenu une condition de participation à la chaîne d'approvisionnement plutôt qu'une initiative de responsabilité sociale des entreprises.[2]"Progrès du RE100 et entreprises sud-coréennes signataires", RE100, there100.org Les équipementiers européens, notamment BMW et Volvo, imposent la conformité RE100 aux fournisseurs de pièces, et le marché de l'énergie solaire en Corée du Sud répond avec une demande en forte hausse pour les Garanties d'origine d'énergie renouvelable de Corée (K-REGO). Les contrats d'achat d'électricité directs permettent aux entreprises de contourner le mécanisme tarifaire réglementé et de sécuriser des actifs solaires sur site ou à proximité qui satisfont aux protocoles mondiaux d'audit climatique, consolidant un segment premium de contrats d'approvisionnement à long terme.

Baisse du LCOE des modules mono-PERC et TOPCon

Les prix de vente moyens des modules mono-PERC et TOPCon ont chuté à la suite de la surproduction de polysilicium en 2024, et les fabricants sud-coréens ont profité des conversions de lignes de production compatibles qui réduisent les coûts au watt à 0,44 CNY/W sans nouvelle dépense d'investissement. Des prix de modules plus bas compriment les budgets globaux des projets, réduisent le coût nivelé de l'électricité et élargissent les seuils de taux de rendement interne, ce qui à son tour attire de nouveaux fonds de capital de retraite national. Les promoteurs de projets regroupent désormais des installations en toiture et des ombrières de stationnement avec des systèmes de batteries en autoconsommation pour répondre à des profils de charge complexes, démontrant que les baisses de coûts se traduisent par une plus grande diversité d'applications ainsi que par des prix de gros plus bas.

Commercialisation des cellules tandem pérovskite-silicium (avantage en R&D local)

Hanwha Q cells a annoncé un rendement de conversion validé de 28,6 % sur une cellule tandem commercialement évolutive, augmentant la production potentielle de 15 % par rapport aux modules mono-PERC conventionnels. Une ligne pilote à Jincheon vise une production de masse en 2026, et le Ministère du commerce, de l'industrie et de l'énergie coordonne le financement entre les instituts de recherche publics et les fournisseurs pour sécuriser des avantages en matière de propriété intellectuelle. Les fabricants nationaux considèrent les cellules tandem comme essentielles pour préserver leur compétitivité à l'exportation face au leadership en matière de coûts de la Chine dans les produits en silicium standard. Le marché de l'énergie solaire en Corée du Sud dispose ainsi d'un levier technologique capable de réduire l'intensité foncière, un avantage vital compte tenu de la résistance nationale à l'utilisation des terres et des ordonnances de recul.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations foncières de ' distanciation solaire ' (reculs de 300 à 1 000 m) | -1.6% | National, particulièrement aigu dans les provinces de Gyeonggi et Gangwon | Court terme (≤ 2 ans) |

| Déficit tarifaire de la KEPCO limitant les améliorations du réseau | -1.3% | National, critique dans les provinces de Jeolla et Chungcheong | Moyen terme (2-4 ans) |

| Une part renouvelable inférieure à 10 % maintient l'ambition politique modeste | -0.7% | National | Moyen terme (2-4 ans) |

| Risque de délestage PV dans les provinces de Jeolla et Chungcheong | -0.9% | Régional, concentré dans les provinces de Jeolla et Chungcheong | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations foncières de ' distanciation solaire ' (reculs de 300 à 1 000 m)

Les ordonnances locales introduites en 2024 imposent des reculs de 300 à 1 000 m entre les projets solaires et la résidence la plus proche, éliminant 17 000 km² de sites potentiels et réduisant les terres exploitables de 69,6 %.[3]S. Kim, "Municipal Setbacks Reduce Solar Developable Area by 70 %", Solutions for Our Climate, sfo.or.kr Le Ministère du commerce, de l'industrie et de l'énergie n'a constaté aucun impact négatif sur la santé ou l'environnement des installations PV, pourtant 112 des 229 municipalités appliquent les règles, souvent influencées par des préoccupations d'impact visuel plutôt que scientifiques. Les promoteurs doivent compléter des études d'impact environnemental supplémentaires et négocier des référendums locaux, ajoutant six à neuf mois aux délais d'obtention des permis et augmentant les coûts indirects. Des recours constitutionnels sont en cours, et une éventuelle résolution juridique pourrait débloquer la capacité contrainte, mais les calendriers à court terme restent à risque.

Déficit tarifaire de la KEPCO limitant les améliorations du réseau

Les tarifs de détail réglementés n'ont pas entièrement reflété les hausses de prix des combustibles fossiles en 2024, laissant la Korea Electric Power Corporation avec des pertes d'exploitation record de 13,1 billions de KRW. Le service public peine désormais à financer les mises à niveau de la transmission à 500 kV essentielles pour évacuer la production solaire des provinces sud-ouest riches en ressources. Les producteurs d'énergie renouvelable reçoivent actuellement des avis de délestage dans les provinces de Jeolla et Chungcheong chaque fois que la pénétration solaire dépasse 20 % de la demande de midi, un scénario qui s'est déjà produit lors de 42 jours de printemps en 2024. Sans une voie prévisible vers des tarifs reflétant les coûts, les dépenses d'investissement pour l'expansion du réseau devraient rester en retard par rapport au déploiement des énergies renouvelables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : hégémonie du photovoltaïque au milieu de l'essor des cellules tandem

Les systèmes photovoltaïques représentaient la totalité de la taille du marché de l'énergie solaire en Corée du Sud en 2025 et sont appelés à se développer à un CAGR de 9,55 % jusqu'en 2031. L'énergie solaire concentrée reste absente car l'irradiance normale directe est en moyenne de seulement 3,8 kWh/m²/jour, bien en dessous du seuil de viabilité de 5,5 kWh. Les modules mono-PERC représentaient 38 % des expéditions en 2024, tandis que la technologie TOPCon a atteint 62 % avec une efficacité de cellule de 22,5 % et une forte réponse bifaciale. Hanwha Q CELLS et OCI pilotent des lignes de produits tandem pérovskite-silicium avec une commercialisation ciblée pour 2027. Les solutions en couche mince détiennent moins de 1 % de part, entravées par une efficacité plus faible et des chaînes d'approvisionnement locales limitées.

Le solaire flottant est le sous-segment remarquable. Le projet Saemangeum utilise des flotteurs en polyéthylène haute densité dimensionnés pour résister à des tempêtes cinquantennales et prévoit l'achèvement total de ses 2,1 GW d'ici 2026, suffisant pour alimenter 1,2 million de foyers. La production sur réservoirs gagne 8 % à 12 % grâce au refroidissement des modules, tandis que les conceptions bifaciales captent 18 % d'albédo supplémentaire. Les tours agrophotovoltaïques montées à 3 m au-dessus des cultures ont produit 600 kWh par kW installé et ont conservé 85 % du rendement maraîcher lors des essais menés dans la province de Chungcheong, illustrant une voie à double usage autour des codes fonciers restrictifs.

Par type de réseau : suprématie du raccordé au réseau avec un élan de niche hors réseau

Les installations raccordées au réseau représentaient 99,44 % de la capacité de 2025, ancrées par de grands parcs de services publics et des toitures commerciales monétisant des crédits d'injection. Les installations hors réseau, seulement 0,56 % aujourd'hui, progressent à un CAGR de 13,3 % alors que les îles échangent le diesel contre des microréseaux solaires-batteries qui atteignent un LCOE d'environ 120 KRW par kWh (0,09 USD par kWh) contre 250 KRW par kWh pour le diesel. Le microréseau de 8 MW d'Ulleungdo a réduit la consommation de diesel de 72 % et réduit les tarifs des résidents de 38 % après sa mise en service en février 2025. Les bases militaires dans la province de Gangwon ont ajouté 12 MW de PV en toiture en mode îloté en 2024 pour assurer une alimentation ininterrompue lors des pannes de réseau.

Les conversions de tours de télécommunication étendent l'économie hors réseau : SK Telecom et KT ont rénové 1 200 sites distants en 2024, réduisant les coûts d'exploitation de 18 millions de KRW (13 500 USD) par tour. Le financement reste difficile pour les projets inférieurs à 5 MW, c'est pourquoi la Banque de développement de Corée a ouvert une fenêtre de prêts verts de 500 milliards de KRW à 2,5 % pour dérisquer les microréseaux ruraux.

Par utilisateur final : dominance des services publics à grande échelle, rattrapage commercial et industriel

Les parcs à l'échelle des services publics détenaient 85,15 % de la capacité en 2025 et sont prévus à un CAGR de 10,2 % jusqu'en 2031, car la conformité au RPS contraint les exploitants de centrales au charbon à s'approvisionner en électricité verte. La ferme de 500 MW de Yeongam utilise des suiveurs à axe unique pour augmenter le rendement de 18 % et vend dans le cadre d'un contrat d'achat d'électricité de 20 ans à 92 KRW par kWh (0,07 USD par kWh), en dessous de la parité réseau. Les compléments de stockage de quatre heures sont éligibles à un bonus de capacité de 15 KRW par kWh, portant le taux de rendement interne à près de 9 %.

Les toitures commerciales et industrielles (C&I) prennent de l'élan en raison des besoins de conformité RE100. La méga-fab de Samsung à Pyeongtaek a mis en service 50 MW de panneaux bifaciaux en mars 2025, couvrant 12 % de sa charge interne. SK Hynix a sécurisé 2 GW d'approvisionnement solaire via des contrats d'achat d'électricité en novembre 2024 à 95 KRW par kWh (0,07 USD par kWh). Le transit direct est encore interdit, mais la plateforme pilote du MOTIE à Gyeonggi pourrait ouvrir une voie autour de la surtaxe administrative de la KEPCO. L'adoption résidentielle est à la traîne, limitée par un plafond de comptage net de 10 kW qui rémunère au prix de gros, environ 40 % en dessous du prix de détail, et prolonge le retour sur investissement à environ 12 ans.

Analyse géographique

Les provinces de Jeolla et Chungcheong représentent plus de 38 % de la production solaire cumulée car les anciennes terres plates des marais salants offrent des terrains peu coûteux, mais elles souffrent désormais des taux de délestage les plus élevés du pays pendant les mois de transition printanière. Le marché de l'énergie solaire en Corée du Sud répond par le déploiement de batteries co-localisées dans les nouvelles fermes solaires, une stratégie soulignée par les appels d'offres provinciaux qui récompensent les projets proposant au moins 20 % de capacité de stockage par rapport au solaire. L'île de Jeju accueille un banc d'essai technologique où la Korea Electric Power Corporation démontre des plateformes de système de gestion de l'énergie automatisées capables d'un contrôle du taux de variation en temps réel, fournissant un modèle pour l'adoption continentale en 2027.

Les provinces de Gyeonggi et Incheon, cœur industriel de la Corée du Sud, affichent peu de terres vacantes mais une forte demande en énergie des entreprises. Les systèmes en toiture et les ombrières de stationnement attachés aux fabs de semi-conducteurs et aux centres logistiques dominent les nouveaux ajouts de capacité, complétés par des contrats d'achat d'électricité virtuels qui tirent des électrons de centrales terrestres distantes. Le gouvernement métropolitain de Séoul a adopté un ' code de construction favorable au solaire ' en 2024 qui impose des toitures prêtes pour le PV sur tous les nouveaux bâtiments publics, une politique qui devrait ajouter 500 MW de capacité à l'échelle intermédiaire d'ici 2028. Le marché de l'énergie solaire en Corée du Sud intègre ces mesures urbaines dans les prévisions de demande à long terme, reconnaissant que l'adoption en toiture compense partiellement le ralentissement des approbations de centrales terrestres rurales.

Les régions côtières telles que Saemangeum et le Sud de Jeolla évoluent vers des installations solaires flottantes. Le projet de 2,1 GW de Saemangeum est prévu pour une mise en service complète en 2025 et alimentera des acheteurs commerciaux situés à des centaines de kilomètres à l'intérieur des terres via des liaisons à courant continu à haute tension. La centrale de 3 MW de K-water sur le lac Cheongpung fournit des données de surveillance à distance prouvant que les accélérations induites par les vagues restent dans les limites mécaniques des modules, une condition préalable à la montée en puissance vers des projets en gigawatts. Les projets pilotes agrophotovoltaïques dans la province de Chungbuk révèlent un impact négligeable sur le rendement des variétés de raisin tolérantes à l'ombre, suggérant que 20 000 hectares de terres agricoles pourraient accueillir des installations à double usage d'ici 2030. Collectivement, ces initiatives régionales soulignent la diversification géographique spécifique nécessaire pour atteindre l'objectif solaire de 77,2 GW du onzième Plan.

Paysage réglementaire

Le déploiement de l'énergie solaire en Corée du Sud est façonné par la planification énergétique nationale et les cadres d'approvisionnement en énergies renouvelables pilotés par le ministère du Commerce, de l'Industrie et de l'Énergie (MOTIE), l'administration du marché couvrant les règles de raccordement au réseau de Korea Electric Power Corporation (KEPCO) et les programmes d'approvisionnement de la Korea Energy Agency (KEA). Le Renewable Portfolio Standard (RPS) reste un facteur clé de conformité dans la structure actuelle, et le scénario de référence du rapport reflète le relèvement de l'obligation d'achat d'énergies renouvelables pour les producteurs de plus de 500 MW à 25 % en 2026, renforçant la demande en volume pour les certificats solaires et l'approvisionnement contractualisé.

En 2026, le ministère du Climat, de l'Énergie et de l'Environnement (MCEE) a fait avancer des réformes orientant l'approvisionnement en énergies renouvelables vers une approche d'enchères et de marché contractuel piloté par l'État, déplaçant l'accent des revenus liés aux REC vers des contrats attribués à plus long terme. Dans le même temps, la KEA a ouvert les candidatures pour l'appel d'offres solaire à prix fixe 2026, en ajoutant l'évaluation des émissions carbone des modules comme critère noté. Le gouvernement a également signalé des exigences de localisation pour les projets solaires soutenus par l'État afin de réduire la dépendance de la chaîne d'approvisionnement, augmentant les exigences de conformité et de documentation pour l'approvisionnement en modules dans les marchés publics.

Paysage concurrentiel

Les chaînes d'approvisionnement nationales sont modérément concentrées autour de conglomérats intégrés verticalement qui exploitent leur solidité financière pour financer la R&D et l'expansion mondiale. Hanwha Q cells maintient 8,4 GW de production annuelle et assure un positionnement différencié grâce à son rendement record de 28,6 % pour les cellules tandem. OCI Holdings se concentre sur le polysilicium de haute pureté et a décroché un contrat EPC de 120 MW de solaire plus 480 MWh de stockage avec CPS Energy au Texas, illustrant l'élan du développement de projets à l'étranger. LS Electric se spécialise dans l'intégration de systèmes et les solutions de stockage d'énergie et a récemment finalisé le plus grand portefeuille industriel de système de stockage d'énergie de Corée à 175 MWh pour le groupe SeAH, renforçant son empreinte nationale.

La concurrence s'intensifie alors que la politique soutient la commercialisation de la pérovskite. L'investissement tandem prévu par Hanwha de 1,28 milliard de USD et son offre de 88 millions de USD pour REC Silicon indiquent une volonté de sécuriser l'indépendance des matières premières en amont. Pendant ce temps, LG Energy Solution pivote des revenus centrés sur les véhicules électriques vers les cellules lithium-fer-phosphate à l'échelle des services publics, comme en témoigne un contrat de système de stockage d'énergie polonais de 1 GWh signé en mai 2025 qui développe un savoir-faire expérientiel transférable au marché de l'énergie solaire en Corée du Sud. Les start-ups occupent des niches technologiques, telles que les diagnostics d'onduleurs de chaîne et l'analyse des performances en temps réel, fournissant des services numériques critiques aux grands EPC sans les affronter à l'échelle des dépenses d'investissement.

La rivalité industrielle s'étend également sur le front politique. Les agences nationales lient le financement de la R&D aux dépôts de brevets mondiaux, incitant les entreprises à accélérer les courses à la propriété intellectuelle dans l'encapsulation de la pérovskite et les traitements anti-corrosion des plateformes flottantes. Étant donné que les cinq premiers fabricants de modules, de matériaux et d'intégration de systèmes détiennent environ 58 % des revenus matériels solaires nationaux, le pouvoir de marché reste équilibré. Les acheteurs bénéficient encore de sollicitations compétitives qui attirent régulièrement des consortiums EPC étrangers, notamment pour les packages de solaire flottant syndiqué et de microréseau offshore.

Principaux acteurs du secteur de l'énergie solaire en Corée du Sud

Hyundai Corporation

S Energy Co. Ltd

LS Electric Co. Ltd

Hanwha Q cells

OCI Holdings

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent là où les mécanismes politiques et la demande des entreprises se traduisent par des débouchés finançables et des pipelines de développement contractualisés. Le canal RE100 des entreprises soutient déjà des contrats de longue durée, avec des annonces de PPA directs en 2026 (dont un PPA solaire direct de 100 MW par SK Eternix) et des accords d'approvisionnement en énergie renouvelable négociés avec de grands constructeurs et développeurs. Cela crée de la place pour les systèmes en toiture et les systèmes C&I à proximité de la charge, les plateformes d'agrégation et les structures contractuelles standardisées répondant aux besoins de crédit, de règlement et de traçabilité via les K-REGO et l'approvisionnement renouvelable vérifié.

Du côté de l'approvisionnement et du développement de projets, l'orientation politique 2026 du MCEE a mis l'accent sur la montée en puissance de la capacité renouvelable nationale et la baisse progressive des prix des contrats solaires, tandis que les appels d'offres de la KEA intégrant une notation carbone créent une voie différenciée pour les modules à empreinte réduite et les composants d'origine locale. Dans les provinces contraintes par le réseau, où le risque d'écrêtement est plus élevé, la demande à court terme se renforce également pour les configurations solaire-plus-stockage, adaptées aux modèles d'appels d'offres et à la notation des appels d'offres provinciaux liée à la capacité pilotable. Le solaire flottant et l'agrivoltaïsme restent des voies de développement pratiques face aux contraintes de recul municipales, tandis que les appels à R&D soutenus par le gouvernement en 2026 pour le solaire et l'éolien favorisent des voies de commercialisation pour des cellules à plus haute efficacité et des innovations BOS réduisant l'intensité foncière et améliorant les rendements dans les régions industrielles à espace contraint.

Développements récents du secteur

- Juin 2026 : Bright Energy Partners et Hyundai Engineering and Construction ont signé un protocole d'accord pour développer et fournir conjointement 1,6 GW d'énergie solaire renouvelable destinée à la demande RE100 des entreprises. Le partenariat formalise un canal de développement à grande échelle reliant l'origination de projets, l'exécution EPC et la structuration des débouchés à long terme, soutenant des volumes d'approvisionnement d'entreprise plus importants.

- Mai 2026 : Hanwha Qcells a été sélectionné pour fournir des cellules et modules solaires fabriqués localement pour un projet solaire de 400 MW dans le comté de Haenam, province du Jeolla du Sud, présenté comme le plus grand projet solaire sur un seul site de Corée du Sud. Cette attribution renforce la dynamique d'approvisionnement axée sur la localisation et relève le niveau d'exigence concurrentiel pour la qualification des modules dans les grands projets à échelle industrielle.

- Octobre 2024 : Le ministère du Commerce, de l'Industrie et de l'Énergie a ouvert des enchères pour 2,8 GW d'énergies renouvelables, incluant une tranche solaire de 1 GW. La conception de l'enchère a élargi le pipeline de contractualisation à court terme pour le photovoltaïque à échelle industrielle et renforcé l'approvisionnement compétitif comme voie d'ajout de capacité.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché couvre l'énergie solaire en Corée du Sud, mesurée par la capacité de production installée, en comptabilisant les systèmes photovoltaïques et CSP opérationnels ainsi que la capacité ajoutée via les nouveaux raccordements au réseau et aux projets.

Exclusions du périmètre : nous ne dimensionnons pas les revenus de la fabrication d'équipements en amont, l'approvisionnement en matières premières, ni les marges de négociation d'électricité qui se situent hors du déploiement des actifs solaires.

Aperçu de la segmentation

- Par technologie

- Photovoltaïque solaire (PV)

- Énergie solaire concentrée (CSP)

- Par type de réseau

- Raccordé au réseau

- Hors réseau

- Par utilisateur final

- À l'échelle des services publics

- Commercial et industriel (C&I)

- Résidentiel

- Par composant (analyse qualitative)

- Modules/panneaux solaires

- Onduleurs (de chaîne, centraux, micro)

- Systèmes de montage et de suivi

- Équilibre du système et équipements électriques

- Stockage d'énergie et intégration hybride

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle du modèle de marché et pour maintenir des évolutions annuelles de capacité réalistes pour la Corée du Sud. Nous nous sommes appuyés sur des statistiques énergétiques publiques et des documents politiques, notamment les publications de données de la Korea Energy Agency, de Korea Electric Power Corporation et du ministère du Commerce, de l'Industrie et de l'Énergie, suivies des publications des opérateurs de réseau et de marché telles que Korea Power Exchange.

Pour contre-vérifier les taux de construction et le mix technologique, nous avons également consulté des sources telles que les jeux de données par pays et renouvelables de l'IEA, les séries de capacité de l'IRENA, et des articles de revues à comité de lecture suivant la performance photovoltaïque et les contraintes d'usage des terres. Des présentations d'entreprises, des annonces de projets et une presse réputée ont été examinées pour vérifier la cohérence des calendriers de grands projets, et un abonnement payant pour les données financières d'entreprises et une base de données de brevets ont été utilisés de manière sélective lorsque les répartitions publiques n'étaient pas clairement indiquées. Ces sources de recherche documentaire sont illustratives, et de nombreux autres documents publics ont également été examinés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour éprouver le récit de capacité de la Corée du Sud auprès de personnes qui observent directement les étapes de permis, l'activité EPC et les files de raccordement au réseau. Nous avons échangé avec un ensemble de développeurs, d'entrepreneurs EPC, de fournisseurs de composants, de financiers et d'utilisateurs finaux couvrant les installations à échelle industrielle, les toitures C&I et les installations résidentielles, et nous avons comparé les réponses jusqu'à ce que les mêmes hypothèses se répètent d'un entretien à l'autre. Lorsque les apports divergeaient, des suivis ont été utilisés pour confirmer quel pipeline était ferme par opposition à aspirationnel, et quels prix et délais étaient observés sur le marché.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 36 % | Directeurs (CXO) : 16 % | |

| Rang intermédiaire : 48 % | Responsables fonctionnels/d'unité : 39 % | |

| Acteurs plus petits : 16 % | Managers : 45 % |

Dimensionnement du marché et prévisions

Le dimensionnement principal utilise une approche descendante (top-down) de comptabilisation de la capacité, où la base installée publiée, les ajouts annuels et les mises hors service sont reconstitués en une série chronologique cohérente pour la Corée du Sud. Ces totaux sont ensuite corroborés à l'aide d'approximations ascendantes (bottom-up) sélectives, telles que l'échantillonnage des capacités de projets annoncées, la vérification des délais de mise en service habituels, et la comparaison des ajouts annuels implicites avec les signaux d'activité des fournisseurs et des EPC, avant de figer les chiffres finaux.

Les principales données qui façonnent le modèle incluent les ajouts annuels de capacité photovoltaïque et CSP, les délais de raccordement et de mise en service, la répartition échelle industrielle contre toiture, les signaux de soutien politique (y compris les obligations renouvelables et les volumes d'enchères), ainsi que l'orientation des prix des modules et des BOS qui affecte le rythme des projets. Lorsque les pipelines de projets étaient divulgués sans dates claires, nous avons appliqué des courbes de mise en service prudentes, puis les avons ajustées en fonction des retours répétés des entretiens.

Pour les prévisions, une analyse de scénarios est utilisée car le rythme des politiques, les contraintes de réseau et la disponibilité des terrains peuvent modifier rapidement le rythme de croisière. Le scénario de base est construit à partir d'une trajectoire d'ajouts stable, étayée par un consensus d'experts sur la vitesse d'octroi des permis, les retards de raccordement et les volumes d'appels d'offres attendus, puis soumis à des tests avec un scénario plus lent et un scénario plus rapide afin de maintenir une fourchette de prévision pratique.

Validation des données et cycle de mise à jour

La validation se fait par couches afin qu'une seule série de données ne détermine pas le résultat. Les résultats du modèle sont comparés à des signaux indépendants, tels que les publications de capacité publiques, les annonces de mise en service de grands projets et l'activité observée des appels d'offres, puis des contrôles de variance sont effectués pour repérer les sauts qui ne correspondent pas aux événements politiques ou de réseau connus.

Avant validation finale, la logique et les calculs sont revus par un autre analyste, et tout mouvement inhabituel déclenche une nouvelle vérification des hypothèses et, si nécessaire, une brève reprise de contact avec les acteurs du marché. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires en cas d'événements significatifs, et une revue finale avant livraison est effectuée afin que les clients reçoivent la vue la plus récente.

Estimation du marché de l'énergie solaire en Corée du Sud par Mordor Intelligence comparée à d'autres estimations publiées

Les estimations publiées pour le solaire en Corée du Sud peuvent sembler très éloignées les unes des autres car certaines sources dimensionnent les revenus, tandis que d'autres dimensionnent la capacité installée, et les deux n'évoluent pas de manière synchronisée d'une année à l'autre. Les différences proviennent également de la manière dont les projets en toiture et à échelle industrielle sont chronologiquement pris en compte, et de la question de savoir si le CSP est traité comme significatif ou largement exclu.

L'écart principal provient du choix de l'unité et de ce qui est comptabilisé comme activité de marché, Mordor Intelligence exprimant le marché en GW installés et ne comptabilisant la capacité qu'après mise en service et raccordement au réseau, plutôt que de convertir la production ou les ventes d'équipements en valeur en USD à l'aide d'hypothèses de prix larges.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 35,67 milliards USD (2026) | |

| Éditeur professionnel A | 2,20 milliards USD (2024) | Utilise un dimensionnement par les revenus et intègre des hypothèses de prix et de chaîne de valeur, ce qui peut inflater ou compresser les totaux selon les cycles de prix des modules et la manière dont les services sont comptabilisés. |

| Groupe de recherche sectorielle B | 3,20 milliards USD (2024) | Se concentre sur le marché photovoltaïque en USD et peut inclure les revenus d'équipements et de composants, si bien que le total varie avec les changements de prix de vente moyen même si la croissance de la capacité installée est stable. |

Le tableau montre que l'écart s'explique principalement par la mesure en capacité par opposition à la mesure en revenus, et par les parties de la chaîne de valeur solaire qui sont incluses. En maintenant le modèle ancré sur les mouvements observables de mise en service et de base installée, la taille de marché résultante reste traçable jusqu'à des moteurs de capacité clairs et des vérifications reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de l'énergie solaire en Corée du Sud en 2026 ?

La capacité installée a atteint 35,67 GW en 2026 et devrait grimper à 55,77 GW d'ici 2031.

Quel CAGR est attendu pour le déploiement solaire en Corée du Sud jusqu'en 2031 ?

La capacité devrait progresser à un CAGR de 9,35 % durant la période 2026-2031.

Quel segment domine les nouvelles installations ?

Les centrales à l'échelle des services publics dominent avec une part de 85,15 % en 2025 et un CAGR prévisionnel de 10,2 %.

Pourquoi le solaire flottant se développe-t-il rapidement en Corée du Sud ?

Les installations montées sur réservoirs contournent les contraintes d'utilisation des terres et offrent un rendement énergétique supérieur de 8 % à 12 % grâce au refroidissement par évaporation.

Comment les pénalités du RPS affectent-elles l'économie des projets ?

Les services publics sont exposés à des amendes de 150 KRW par kWh en cas de manquements aux obligations renouvelables, rendant l'approvisionnement solaire moins coûteux que la non-conformité.

Quel est le principal goulot d'étranglement pour les nouveaux ajouts de capacité ?

Les contraintes de dépenses d'investissement liées à l'endettement de la KEPCO retardent les mises à niveau du réseau de transport, déclenchant des délestages dans les provinces à forte pénétration.

Dernière mise à jour de la page le: