Taille et Part du Marché des Équipements de Fabrication de Pneus en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

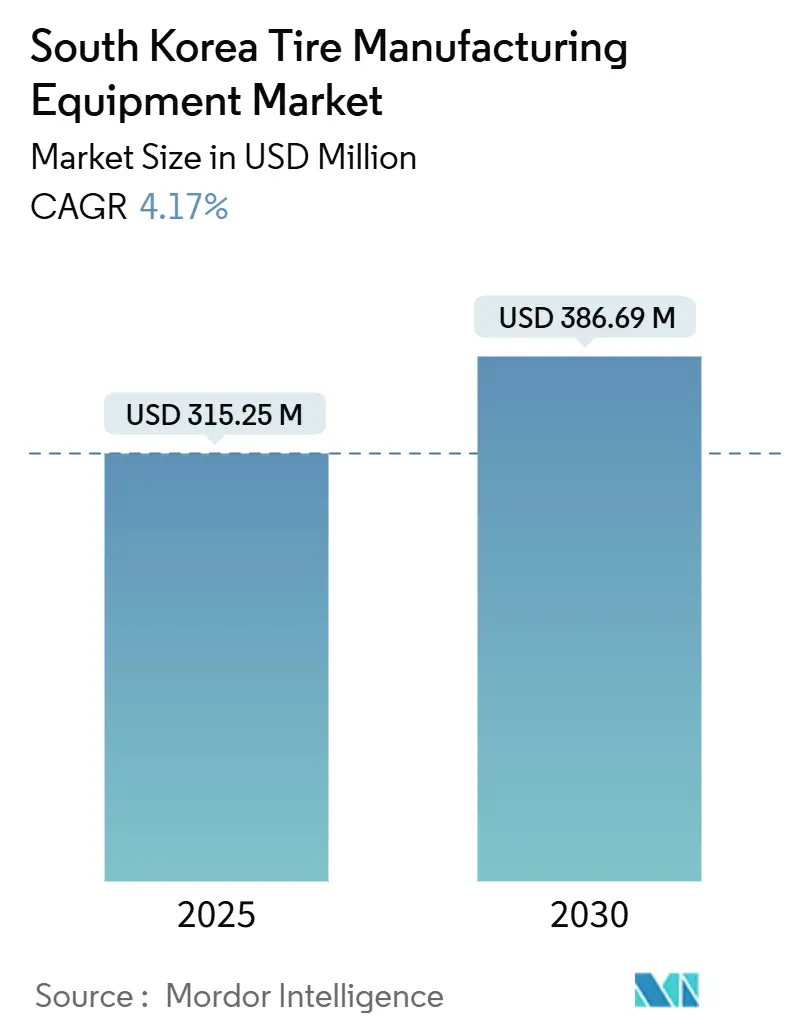

| Taille du Marché (2025) | 315.25 Millions de dollars américains |

| Taille du Marché (2030) | 386.69 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 4.17% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Équipements de Fabrication de Pneus en Corée du Sud par Mordor Intelligence

La taille du marché des machines de fabrication de pneus en Corée du Sud a atteint 315,25 millions USD en 2025 et devrait progresser jusqu'à 386,69 millions USD d'ici 2030, enregistrant un CAGR de 4,17 %. La dynamique du marché est soutenue par le rôle de la Corée du Sud en tant que pôle mondial de production de pneus. L'électrification rapide du parc automobile, le pivot de l'industrie vers des tailles de jantes supérieures à 18 pouces et les incitations gouvernementales en faveur des usines intelligentes poussent les fabricants de pneus à moderniser leurs systèmes de mélange, de vulcanisation et d'inspection avancés. Les machines de mélange en amont représentent déjà le plus grand volume de valeur, mais la croissance la plus rapide concerne les systèmes de vulcanisation et d'inspection équipés d'analyses de vision intelligente capables d'une précision de détection des défauts de 99,96 %[1]Max Wallis, "Tire Technology Expo 2025 : une vitrine d'innovation, de durabilité, de numérisation et de défis réglementaires," Tire Technology International, tiretechnologyinternational.com. La localisation de l'approvisionnement en équipements s'est accélérée alors que les fabricants atténuent les risques liés à la Chine, générant des commandes supplémentaires auprès des fournisseurs nationaux. Simultanément, la pénurie croissante de main-d'œuvre et la densité de robots la plus élevée du pays créent un environnement propice à l'automatisation, aux logiciels de maintenance prédictive et aux presses à économie d'énergie.

Principaux Enseignements du Rapport

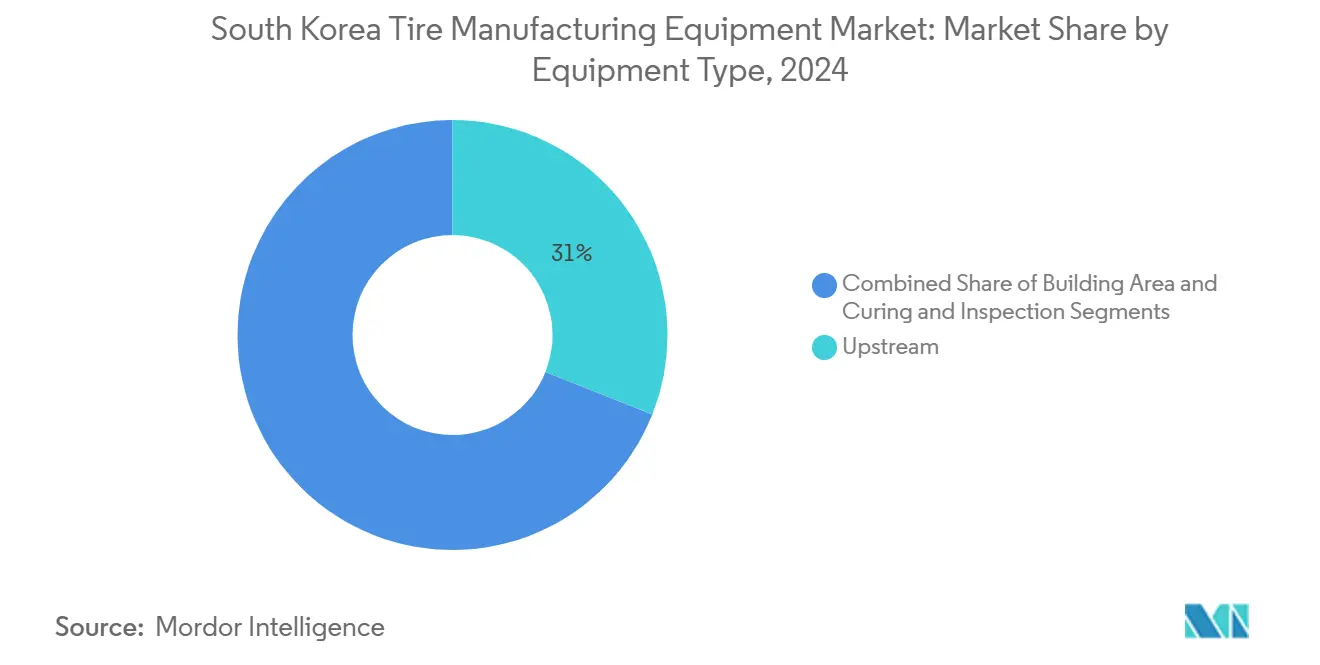

- Par type d'équipement, les machines de mélange en amont ont dominé avec 31,04 % de la part du marché des machines de fabrication de pneus en Corée du Sud en 2024, tandis que les systèmes de vulcanisation et d'inspection devraient afficher le CAGR le plus élevé de 8,39 % jusqu'en 2030.

- Par conception de pneu, la technologie radiale a capté 97,24 % de la taille du marché des machines de fabrication de pneus en Corée du Sud en 2024 et se développe à un CAGR de 4,67 %.

- Par type de véhicule, les applications pour voitures particulières ont représenté 46,55 % des dépenses en machines de fabrication de pneus en Corée du Sud en 2024 et devraient croître à un CAGR de 9,62 % jusqu'en 2030.

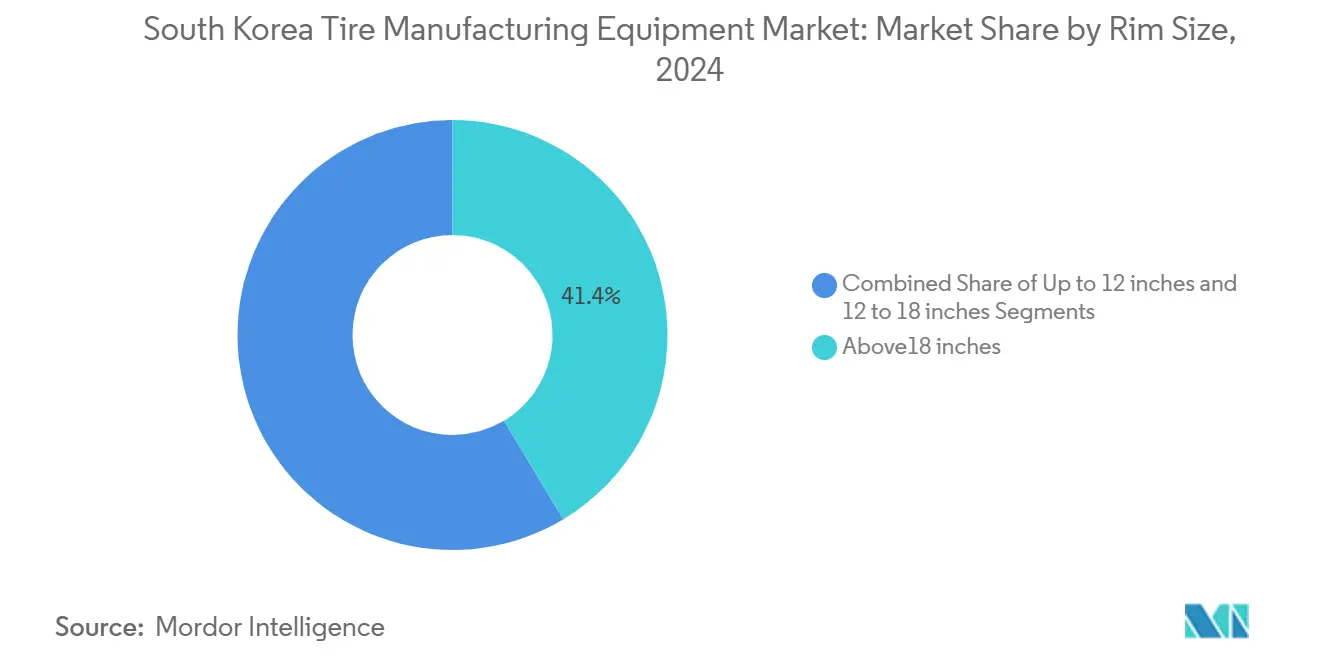

- Par taille de jante, les pneus de plus de 18 pouces ont représenté 41,38 % de la taille du marché des machines de fabrication de pneus en Corée du Sud en 2024 et progresseront à un CAGR de 7,68 %.

- Par utilisateur final, le segment du marché secondaire a dominé avec 81,73 % de la demande en 2024, tandis que les achats des équipementiers s'accélèrent à un CAGR de 6,14 % jusqu'en 2030.

Tendances et Perspectives du Marché des Équipements de Fabrication de Pneus en Corée du Sud

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion des Capacités Portée par les Véhicules Électriques | +1.8% | Ulsan, Gyeonggi, Busan | Moyen terme (2 à 4 ans) |

| Passage aux Jantes de Plus de 18 Pouces | +1.2% | Séoul, Ulsan, Gyeonggi | Court terme (≤ 2 ans) |

| Incitations aux Usines Intelligentes et Automatisées | +0.9% | À l'échelle nationale, concentrées à Ulsan et Gyeonggi | Long terme (≥ 4 ans) |

| Poussée vers la Localisation | +0.7% | Ulsan, Busan, Gyeonggi | Moyen terme (2 à 4 ans) |

| Maintenance Prédictive Activée par l'IIoT | +0.6% | Séoul, Ulsan, Daegu | Moyen terme (2 à 4 ans) |

| Mélangeurs/Presses de Vulcanisation à Économie d'Énergie | +0.4% | Ulsan, Gyeonggi, Busan | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des Capacités Portée par les Véhicules Électriques pour les Pneus Avancés

L'adoption des véhicules électriques remodèle les exigences en matière d'équipements, car les fabricants adoptent des composés riches en silice et des conceptions à faible résistance au roulement qui nécessitent des lignes de mélange et de vulcanisation modernisées. Les producteurs ont réservé de nouvelles usines et des rénovations autour de l'usine dédiée aux véhicules électriques de Hyundai à Ulsan, dont le lancement est prévu pour 2026. Les fournisseurs proposant des mélangeurs à économie d'énergie et des presses de vulcanisation synchronisées enregistrent donc des carnets de commandes pluriannuels.

Passage aux Jantes de Plus de 18 Pouces Stimulant la Demande de Machines de Précision

À mesure que l'industrie automobile évolue vers des tailles de jantes plus grandes, la demande d'équipements avancés de construction et de vulcanisation de pneus est en forte hausse. Ces machines doivent gérer avec précision des géométries complexes et des tolérances strictes. Pour relever le défi des tolérances dimensionnelles plus serrées dans l'enroulement des tringles et l'application des bandelettes, les fabricants se tournent vers des tambours de construction pilotés par l'IA et des inspections par vision artificielle. Ces technologies réduisent considérablement les taux de défauts et minimisent les rebuts.

Incitations Gouvernementales en Faveur des Usines Intelligentes et Automatisées

Le gouvernement sud-coréen est sur le point de porter le nombre d'usines intelligentes dans le pays à 30 000 d'ici 2025, avec des plans pour former 40 000 travailleurs qualifiés en préparation de la quatrième révolution industrielle en constante expansion. Le gouvernement investit également 215,4 milliards de wons dans des projets de recherche et développement pour les usines intelligentes, dans le cadre d'une initiative visant à mettre en œuvre la technologie « intelligente » dans l'industrie manufacturière locale. Les fabricants de pneus tirent parti de ces subventions pour déployer des capteurs IIoT, des logiciels MES et des véhicules à guidage autonome qui réduisent les temps d'arrêt et la consommation d'énergie.[2]Korea Bizwire dans IA et Big Data, "Le gouvernement sud-coréen prévoit d'établir 30 000 usines intelligentes d'ici 2025", koreabizwire.com

Poussée vers la Localisation Face au Risque de Chaîne d'Approvisionnement Lié à la Chine

La diversification de la chaîne d'approvisionnement est devenue un impératif stratégique pour les fabricants de pneus coréens, entraînant des investissements substantiels auprès des fournisseurs d'équipements nationaux et des stratégies d'approvisionnement alternatives. L'incertitude commerciale oriente les achats vers des fournisseurs d'équipements nationaux capables de garantir la livraison et la disponibilité des pièces. Les principaux fournisseurs coréens ont augmenté leurs capacités pour les mélangeurs et les presses de vulcanisation, capitalisant sur les incitations au rapatriement et la préférence des acheteurs pour un soutien de proximité.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Maturité du Marché Intérieur des Pneus de Remplacement | -1.1% | À l'échelle nationale, particulièrement à Séoul et Busan | Long terme (≥ 4 ans) |

| Volatilité du Prix du Caoutchouc | -0.8% | Ulsan, Gyeonggi, Busan | Court terme (≤ 2 ans) |

| Pénurie de Talents en Mécatronique | -0.6% | Séoul, Daegu, Ulsan | Moyen terme (2 à 4 ans) |

| Limites COV Plus Strictes | -0.4% | Ulsan, Gyeonggi, Busan | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La Maturité du Marché Intérieur des Pneus de Remplacement Limite les Nouvelles Lignes

Le marché intérieur des pneus de remplacement en Corée du Sud a atteint sa maturité, limitant la demande de nouvelles lignes de production alors que les fabricants se concentrent sur l'optimisation des capacités existantes. La saturation découle d'une base de véhicules stable et de cycles de remplacement prévisibles, freinant les opportunités de croissance. Les fabricants de pneus coréens se tournent vers les exportations et les segments premium, réduisant le besoin d'investissements importants en équipements. La demande du marché secondaire domine à 81,73 %, soulignant une préférence pour l'efficacité plutôt que l'expansion. La concurrence des pneus importés dans le segment des voitures particulières décourage davantage les mises à niveau d'équipements premium.

Volatilité du Prix du Caoutchouc Resserrant les Budgets d'Investissement

La volatilité du prix du caoutchouc naturel resserre les budgets d'investissement des fabricants de pneus coréens, car les fluctuations des coûts des intrants affectent la rentabilité et les flux de trésorerie. La croissance projetée de l'industrie du caoutchouc en Thaïlande, portée par la demande de la Chine et des États-Unis, laisse présager des pressions continues sur les prix. Les fabricants reportent les investissements en équipements non essentiels pour gérer les coûts des matières premières. Les risques côté offre, tels que les pénuries de main-d'œuvre et les épidémies de maladies, ajoutent une incertitude supplémentaire. Les fournisseurs d'équipements de taille plus modeste sont particulièrement touchés, manquant de flexibilité financière pour soutenir les fabricants pendant les périodes de volatilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Équipement : Les Systèmes de Vision Intelligente Stimulent l'Innovation

La taille du marché des machines de fabrication de pneus en Corée du Sud pour les machines en amont a capté 31,04 % du chiffre d'affaires de 2024. Les modules de maintenance prédictive et le contrôle de température en boucle fermée sont devenus des spécifications standard, les producteurs recherchant la répétabilité des lots. À l'inverse, les lignes de vulcanisation et d'inspection intégrées à des capteurs de vision artificielle représentent le créneau à la croissance la plus rapide, avec un CAGR prévu de 8,39 %. Les budgets d'investissement favorisent ces systèmes car ils améliorent le rendement au premier passage et minimisent les réclamations sous garantie, ce qui est particulièrement critique pour les pneus de véhicules électriques destinés à l'exportation.

Les fournisseurs qui associent l'analyse par IA au matériel captent une valeur disproportionnée, les clients exigeant une intégration à source unique. Les segments de second rang, tels que les machines de la zone de construction, enregistrent une expansion régulière à un chiffre moyen, centrée sur les mises à niveau pour des diamètres de pneus plus grands. Les unités d'extrusion et de calandrage reçoivent des commandes supplémentaires liées aux innovations de composés nécessitant un contrôle de jauge plus précis. Les équipements auxiliaires, refroidisseurs, robots de manutention et enrouleuses de tringles bénéficient de la tendance à l'automatisation globale, mais représentent une part plus faible du marché des machines de fabrication de pneus en Corée du Sud.

Par Conception de Pneu : La Dominance du Radial Renforce la Spécialisation des Équipements

La construction radiale a représenté 97,24 % de la part du marché des machines de fabrication de pneus en Corée du Sud en 2024. Les équipements sont donc optimisés pour la précision du placement des ceintures en acier, la géométrie uniforme des flancs et le positionnement des tringles à grande vitesse. La croissance à un CAGR de 4,67 % est alimentée par des conceptions radiales premium pour les véhicules électriques et les SUV, nécessitant un contrôle plus fin de la tension des câbles dans les tambours de construction.

Les machines à structure bias servent un créneau en recul de 2,76 % axé sur les applications tout-terrain et agricoles ; les investissements ici restent limités à la maintenance plutôt qu'à de nouvelles capacités. La standardisation radiale permet aux fournisseurs de dimensionner la fabrication de composants, réduisant les coûts unitaires et libérant les budgets de R&D pour les modules d'usines intelligentes. Les réglementations à l'exportation exigeant une meilleure adhérence sur sol mouillé et des caractéristiques à faible bruit intensifient la demande de machines radiales de nouvelle génération.

Par Type de Véhicule : L'Accent sur les Voitures Particulières Stimule la Demande d'Équipements Premium

Les lignes pour voitures particulières ont représenté 46,55 % des dépenses en équipements en 2024 et devraient progresser à un CAGR de 9,62 %. La croissance est ancrée dans les pneus à haute marge pour véhicules électriques et SUV à grandes jantes, qui nécessitent un mélange de composés sophistiqué et un profilage précis de la carcasse. La demande pour les véhicules utilitaires légers et de livraison augmente parallèlement à la croissance du commerce électronique, bien que depuis une base plus faible. Les équipements pour deux-roues et trois-roues restent stables, portés par les commandes à l'exportation vers l'Asie du Sud-Est, mais contraints par des acheteurs sensibles aux coûts.

Les lignes pour véhicules commerciaux moyens et lourds font face à un remplacement cyclique des flottes, limitant les dépenses aux mises à niveau de productivité incrémentales. Les projets de voitures particulières alignés sur les équipementiers reçoivent un financement prioritaire lorsque les constructeurs automobiles spécifient des pneus à faible résistance au roulement pour les crédits d'efficacité des véhicules, amplifiant les opportunités pour les machines liées au compoundage avancé et à l'inspection.

Par Taille de Jante : La Tendance aux Grands Diamètres Remodèle les Exigences de Fabrication

Les pneus de plus de 18 pouces ont généré 41,38 % du chiffre d'affaires en 2024, soit 130,3 millions USD de la taille du marché des machines de fabrication de pneus en Corée du Sud. Leur CAGR de 7,68 % contraint les fabricants à recalibrer les presses à moules pour des pressions de cavité plus élevées et à reconcevoir les machines de construction pour un plus grand diamètre de tambour. La tranche 12 à 18 pouces, à environ 35 % de part, représente toujours le volume de référence de l'industrie ; les investissements ici se concentrent sur les mises à niveau du cycle de vie.

Les jantes jusqu'à 12 pouces continuent de décliner à mesure que les ventes de véhicules d'entrée de gamme stagnent. Pour les pneus à grand diamètre, les stations d'enroulement de tringles avec alignement laser et servomoteurs à couple élevé assurent la concentricité, tandis que la vision intelligente inspecte les logos des flancs. Les pneus à grand diamètre, dont le prix est supérieur de 30 à 50 % aux tailles standard, entraînent des investissements importants en équipements. Cela stimule à son tour les avancées technologiques et la croissance du marché, favorisant les fournisseurs d'équipements spécialisés.

Par Utilisateur Final : La Dominance du Marché Secondaire Évolue vers la Croissance des Équipementiers

Les clients du marché secondaire ont généré 81,73 % des ventes d'équipements en 2024, tirant parti de cycles de remplacement prévisibles pour financer la modernisation qui augmente le débit sans étendre l'empreinte. Néanmoins, la demande des équipementiers est désormais le moteur le plus rapide, progressant à un CAGR de 6,14 % jusqu'en 2030, les constructeurs automobiles poussant à la localisation des véhicules électriques. Les projets des équipementiers regroupent souvent des logiciels MES personnalisés et des protocoles de traçabilité pour satisfaire les spécifications des plateformes de véhicules, imposant des exigences plus élevées en matière d'intégration des données des machines.

La stabilité du segment du marché secondaire offre aux fournisseurs d'équipements des flux de revenus prévisibles, bien que les opportunités de croissance soient limitées par la maturité du marché. À mesure que les réglementations environnementales et les normes de qualité se renforcent, les facteurs de conformité façonnent de plus en plus la sélection des équipements et les cycles de mise à niveau, en particulier dans les installations desservant les marchés d'exportation soumis à des mandats de certification stricts.

Analyse Géographique

Ulsan ancre le marché des machines de fabrication de pneus en Corée du Sud, bénéficiant du plus grand pôle automobile du pays et d'une future usine dédiée aux véhicules électriques dont le lancement en production de masse est prévu fin 2025. Abritant plus de 300 entreprises liées à l'automobile, la ville génère plus de 38 milliards USD de production. Elle accueille un parc éco-industriel où la réutilisation de la chaleur résiduelle et les systèmes d'échange de matériaux poussent les usines vers des mélangeurs à économie d'énergie et des chambres de vulcanisation intelligentes. Les fournisseurs de machines ont établi des centres de service à proximité pour satisfaire les contrats de maintenance à réponse rapide exigés par les opérations de fabrication de pneus fonctionnant 24 heures sur 24[3]Invest Korea, "L'industrie automobile du futur en Corée, une croissance continue en répondant activement aux changements nationaux et mondiaux," investkorea.org.

La province de Gyeonggi se classe en deuxième position, tirant parti de sa proximité avec Séoul et du complexe industriel vert intelligent de Banwol-Sihwa, qui offre une logistique intégrée, un ERP basé sur le cloud et des lignes pilotes pour les véhicules à guidage autonome. Les entreprises ici capitalisent sur les subventions gouvernementales pour moderniser les lignes existantes avec des capteurs IIoT tout en maintenant des liens d'exportation via le port d'Incheon. Les fournisseurs d'équipements organisent souvent des tests d'acceptation en usine à Gyeonggi, raccourcissant les cycles de mise en service pour les acheteurs régionaux.

Busan et son arrière-pays forment le troisième pôle d'activité. Le port facilite l'importation de câbles en acier spéciaux et l'exportation d'équipements finis, encourageant les ateliers de machines de précision à se regrouper à proximité. Les autorités locales valorisent la base de compétences en mécatronique de Busan pour soutenir l'usinage de moules de haute précision et l'assemblage de servomoteurs. Bien que plus modeste, la zone économique libre de Daegu-Gyeongbuk aspire à devenir un pôle d'industrie du savoir, attirant des partenaires de la chaîne d'approvisionnement pour des projets d'usines intelligentes. Des limites COV plus strictes imposent des mises à niveau des presses à l'échelle nationale, générant une demande uniforme dans toutes les régions pour des systèmes d'échappement en boucle fermée.

Paysage Concurrentiel

Le marché des machines de fabrication de pneus en Corée du Sud présente une consolidation modérée : les trois principaux fournisseurs représentent environ 46 % du chiffre d'affaires, le reste étant réparti entre des intégrateurs de robotique spécialisés, des fabricants de moules et des entreprises de logiciels IoT. Les acteurs établis se différencient grâce à l'automatisation pilotée par l'IA ; par exemple, le système d'inspection par vision d'une entreprise porte la détection des défauts à 99,96 %, réduisant les rebuts et les coûts de garantie.

Les investissements stratégiques mettent en lumière les presses hydrauliques à économie d'énergie et les mélangeurs à servomoteurs électriques qui réduisent la consommation d'énergie d'environ 10 à 15 %, s'alignant sur les indicateurs clés de performance des parcs éco-industriels. Les partenariats entre les constructeurs de machines et les fournisseurs de systèmes de contrôle intègrent des algorithmes de maintenance prédictive, améliorant les garanties de disponibilité que les acheteurs exigent de plus en plus dans les accords de niveau de service.

Les opportunités inexploitées résident dans les modules d'usines intelligentes de niveau intermédiaire, en particulier les passerelles de calcul en périphérie qui relient les automates programmables existants à l'analyse en cloud. Les fournisseurs suffisamment agiles pour allier expertise mécanique et compétences en science des données remportent des contrats auprès de fabricants de pneus qui cherchent à exploiter la densité de robots la plus élevée de Corée du Sud. Les dépôts de brevets couvrant la classification des défauts par IA, la surveillance en temps réel de la rhéologie des composés et la palettisation automatisée ont fortement augmenté depuis 2024, soulignant l'intensification de la rivalité en matière d'innovation.

Leaders du Secteur des Équipements de Fabrication de Pneus en Corée du Sud

Saehwa IMC

HF TireTech Group

VMI Group

Mesnac Co.

Kobelco (Kobe Steel)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Kumho Tire a finalisé son accord de délocalisation d'usine de Gwangju à Hampyeong, ouvrant la voie à une capacité annuelle de 5,3 millions d'unités d'ici 2028.

- Mai 2025 : Nexen Tire a conclu un accord d'approvisionnement à long terme avec LD Carbon pour déployer du noir de carbone récupéré dans ses usines mondiales.

- Janvier 2025 : Hyosung Advanced Materials a lancé le processus de cession de son unité de câbles pour pneus, visant 1 milliard USD pour financer sa diversification.

- Août 2024 : Nexen Tire a adopté l'impression 3D pour accélérer la production de moules de pneus, réduisant les délais de livraison et les coûts d'outillage.

Périmètre du Rapport sur le Marché des Équipements de Fabrication de Pneus en Corée du Sud

| En Amont (Mélangeur et Préparation des Composants) | Machines de Mélange / Mélangeurs de Caoutchouc |

| Machines de Calandrage | |

| Machines d'Extrusion | |

| Machines de Découpe | |

| Autres (Unités de Refroidissement, etc.) | |

| Zone de Construction | Machine d'Enroulement de Tringles |

| Machine de Construction de Pneus | |

| Autres (Machine d'Enroulement de Bandelettes, etc.) | |

| Vulcanisation et Inspection (Zone de Test) | Machines à Presses de Vulcanisation |

| Machines de Peinture de Pneus | |

| Autres (Machines d'Inspection, etc.) |

| Bias |

| Radial |

| Deux-roues |

| Trois-roues |

| Voitures Particulières |

| Véhicules Utilitaires Légers |

| Véhicules Commerciaux Moyens et Lourds |

| Véhicules Tout-Terrain |

| Jusqu'à 12 pouces |

| 12 à 18 pouces |

| Au-dessus de 18 pouces |

| Équipementiers |

| Remplacement / Marché Secondaire |

| Par Type d'Équipement | En Amont (Mélangeur et Préparation des Composants) | Machines de Mélange / Mélangeurs de Caoutchouc |

| Machines de Calandrage | ||

| Machines d'Extrusion | ||

| Machines de Découpe | ||

| Autres (Unités de Refroidissement, etc.) | ||

| Zone de Construction | Machine d'Enroulement de Tringles | |

| Machine de Construction de Pneus | ||

| Autres (Machine d'Enroulement de Bandelettes, etc.) | ||

| Vulcanisation et Inspection (Zone de Test) | Machines à Presses de Vulcanisation | |

| Machines de Peinture de Pneus | ||

| Autres (Machines d'Inspection, etc.) | ||

| Par Conception de Pneu | Bias | |

| Radial | ||

| Par Type de Véhicule | Deux-roues | |

| Trois-roues | ||

| Voitures Particulières | ||

| Véhicules Utilitaires Légers | ||

| Véhicules Commerciaux Moyens et Lourds | ||

| Véhicules Tout-Terrain | ||

| Par Taille de Jante | Jusqu'à 12 pouces | |

| 12 à 18 pouces | ||

| Au-dessus de 18 pouces | ||

| Par Utilisateur Final | Équipementiers | |

| Remplacement / Marché Secondaire | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des machines de fabrication de pneus en Corée du Sud en 2025 ?

Le marché s'élève à 315,25 millions USD en 2025 et devrait croître jusqu'à 386,69 millions USD d'ici 2030.

Quel est le CAGR prévu pour les dépenses en machines de fabrication de pneus jusqu'en 2030 ?

Les dépenses devraient augmenter à un CAGR de 4,17 % sur la période 2025-2030.

Quel segment d'équipement connaît la croissance la plus rapide ?

Les systèmes de vulcanisation et d'inspection équipés d'analyses de vision intelligente devraient afficher le CAGR le plus élevé de 8,39 %.

Pourquoi les tailles de jantes supérieures à 18 pouces sont-elles importantes pour les fournisseurs de machines ?

Ces pneus nécessitent des équipements de construction et de vulcanisation de haute précision, entraînant un CAGR de 7,68 % pour les machines ciblant cette classe de jantes.

Comment la politique gouvernementale influence-t-elle les investissements en machines ?

Les subventions couvrant jusqu'à 80 % des dépenses d'investissement pour les usines intelligentes et les incitations fiscales favorables accélèrent l'adoption de lignes automatisées à économie d'énergie.

Qui domine la demande — les équipementiers ou le marché secondaire ?

Le marché secondaire mène toujours avec 81,73 % de la demande de 2024, mais les achats des équipementiers croissent plus rapidement à un CAGR de 6,14 % à mesure que la production de véhicules électriques monte en puissance.

Dernière mise à jour de la page le: