Taille et part du marché de l'imagerie nucléaire en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

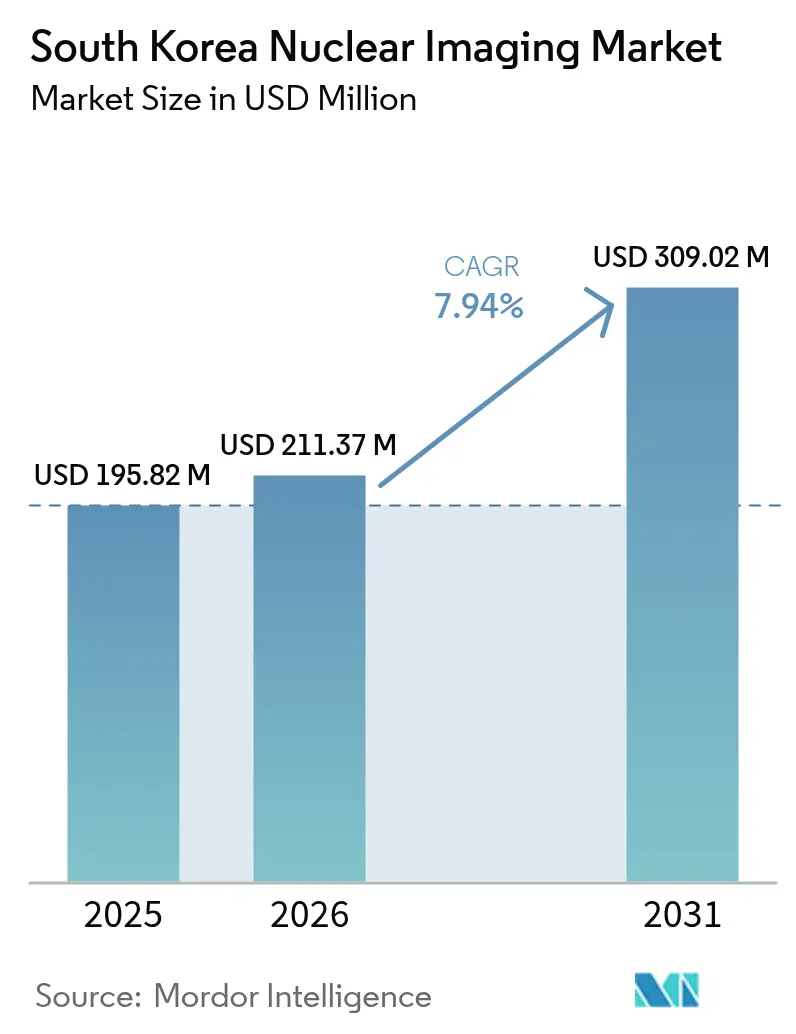

| Taille du marché de l'année de base (2025) | 195.82 Millions de dollars américains |

| Taille du Marché (2026) | 211.37 Millions de dollars américains |

| Taille du Marché (2031) | 309.02 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.94% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'imagerie nucléaire en Corée du Sud par Mordor Intelligence

La taille du marché de l'imagerie nucléaire en Corée du Sud en 2026 est estimée à 211,37 millions USD, en progression par rapport à la valeur 2025 de 195,82 millions USD, avec des projections pour 2031 indiquant 309,02 millions USD, croissant à un TCAC de 7,94 % sur la période 2026-2031. Une demande robuste en diagnostics d'oncologie de précision, le développement de la production nationale de radioisotopes et l'intégration rapide de l'intelligence artificielle (IA) dans les flux de travail d'imagerie soutiennent collectivement cette trajectoire[1]Source : Ministère de la Santé et du Bien-être, "보건복지부 2025년 예산, 125조 4,909억 원 확정," mohw.go.kr . Le développement continu des capacités en cyclotrons, conjugué à des remboursements favorables pour les traceurs TEP en neurologie, élargit l'adoption clinique au-delà du corridor Séoul–Busan. Les investissements hospitaliers du secteur privé raccourcissent les cycles de renouvellement des équipements, tandis que les flux de tourisme médical international stimulent les services diagnostiques haut de gamme. La fragilité persistante de la chaîne d'approvisionnement pour les isotopes importés et les pénuries de main-d'œuvre en technologues en médecine nucléaire demeurent des obstacles structurels.

Principaux enseignements du rapport

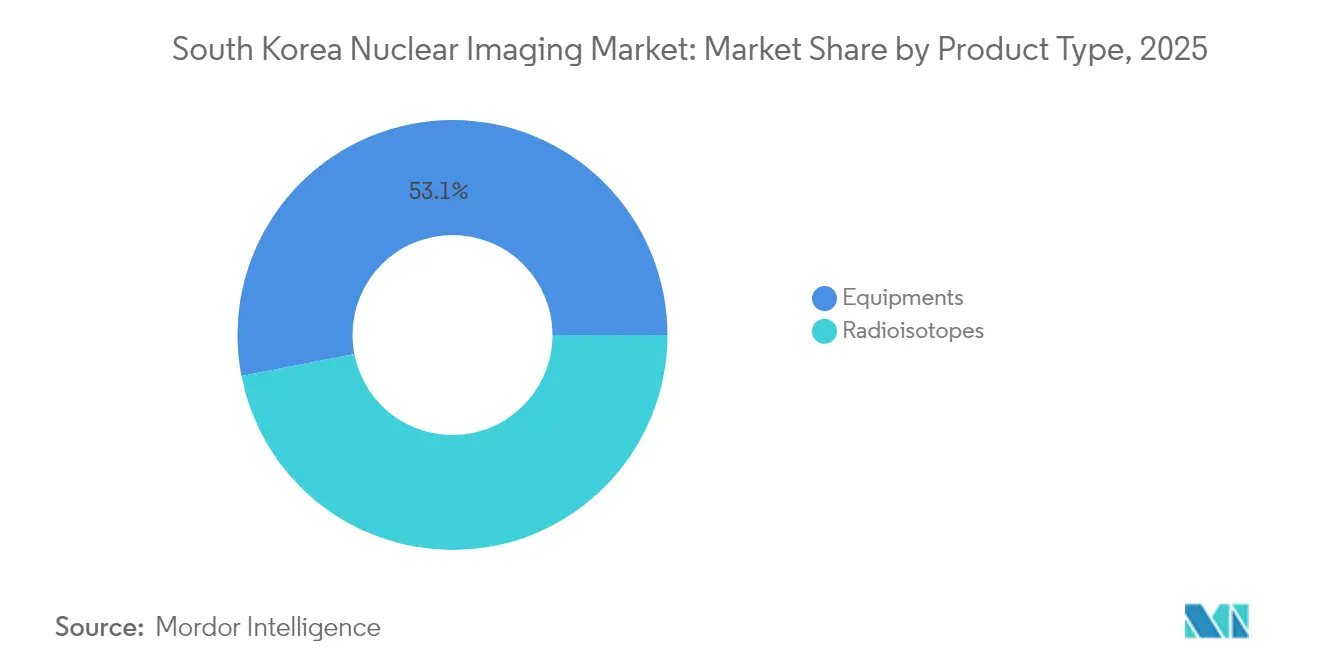

- Les équipements ont capté 53,05 % du marché de l'imagerie nucléaire en Corée du Sud en 2025, reflétant la préférence des prestataires pour l'imagerie moléculaire haute résolution ; les radioisotopes ont dépassé tous les autres segments d'équipements avec un TCAC prévu de 8,01 % jusqu'en 2031, aidés par des coûts en capital plus faibles et un déploiement provincial plus large.

- Les applications en oncologie ont représenté 64,19 % du marché de l'imagerie nucléaire en Corée du Sud en 2025, le vieillissement démographique ayant accéléré la demande de stadification du cancer et de suivi thérapeutique ; la neurologie devrait enregistrer la croissance la plus rapide, progressant à un TCAC de 8,17 % jusqu'en 2031, portée par l'élargissement du remboursement des soins liés à la démence.

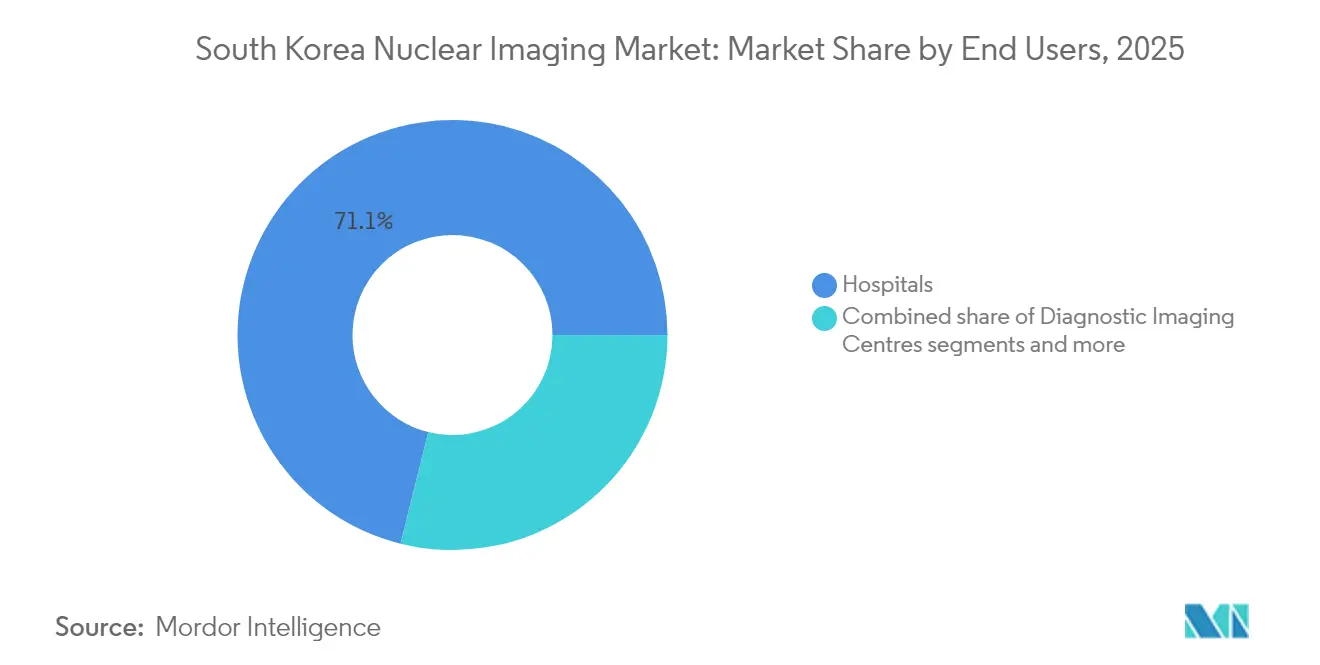

- Les hôpitaux ont dominé l'adoption par les utilisateurs finaux avec une part de revenus de 71,12 % en 2025, en s'appuyant sur des parcours diagnostiques et thérapeutiques intégrés ; les instituts académiques et de recherche devraient croître à un TCAC de 8,03 % jusqu'en 2031, portés par les pipelines d'essais cliniques en théranostique et les subventions gouvernementales en R&D.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'imagerie nucléaire en Corée du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de TEP/TDM en oncologie portée par le vieillissement de la population | +1.8% | National, concentré dans le corridor Séoul-Busan | Long terme (≥ 4 ans) |

| Élargissement du remboursement gouvernemental pour les traceurs TEP de la démence | +1.2% | National, avec priorité dans les régions mal desservies | Moyen terme (2-4 ans) |

| Déploiement de la capacité nationale de fabrication de générateurs de Ga-68 | +1.5% | National, centré sur les installations de KAERI | Moyen terme (2-4 ans) |

| Privatisation hospitalière accélérant les cycles de renouvellement des équipements | +0.9% | Centres urbains, notamment la région métropolitaine de Séoul | Court terme (≤ 2 ans) |

| Reconstruction d'images par IA réduisant la dose et le temps d'examen | +1.1% | Principaux réseaux hospitaliers à l'échelle nationale | Court terme (≤ 2 ans) |

| Développement des cyclotrons lié aux essais cliniques en théranostique | +1.0% | Centres médicaux académiques et instituts de recherche | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de TEP/TDM en oncologie portée par le vieillissement de la population

La population coréenne âgée de 65 ans et plus atteindra 20,3 % en 2025, exerçant une pression soutenue sur les capacités d'imagerie en oncologie. Les scanners TEP/TDM haute sensibilité déployés au Centre national du cancer affichent une détection des lésions nettement améliorée dans le cancer de la prostate, atteignant une précision de 86,9 % avec les traceurs 68Ga-NGUL. Les hôpitaux accélèrent leurs calendriers d'acquisition, le Centre de cancérologie Yonsei ayant ajouté une installation à ions carbone qui a commencé à traiter des patients en 2023. Les données parallèles d'essais cliniques démontrent des taux de réponse objective de 49,5 % pour la thérapie alpha ciblée dans les tumeurs neuroendocrines. Ces facteurs combinés maintiennent le marché de l'imagerie nucléaire en Corée du Sud fermement ancré dans le leadership en oncologie.

Élargissement du remboursement gouvernemental pour les traceurs TEP de la démence

Le Service d'examen et d'évaluation de l'assurance maladie a élargi la couverture de l'imagerie TEP amyloïde et tau en janvier 2025, réduisant les co-paiements des patients de 18 %. Cette politique soutient un triplement prévu de la prévalence de la démence d'ici 2050, intensifiant la demande de diagnostic précoce par TEP. Les centres tertiaires basés à Séoul rapportent une précision diagnostique de 92 % en associant l'analyse par IA à la TEP pour le dépistage des troubles cognitifs légers. L'élargissement de la couverture d'assurance soutient ainsi la croissance des volumes à moyen terme pour le marché de l'imagerie nucléaire en Corée du Sud.

Déploiement de la capacité nationale de fabrication de générateurs de Ga-68

KAERI a lancé la production commerciale d'actinium-225 à la mi-2025 et développe ses lignes de générateurs de gallium-68 pour atténuer le risque d'approvisionnement lié aux réacteurs européens[2]Source : The Korea Times, "Korea to produce cancer treatment actinium-225 domestically by mid-2025," koreatimes.co.kr . Le Ga-68 produit par cyclotron affiche une activité molaire apparente de 491 GBq/µmol, surpassant nettement les alternatives issues des générateurs. Les isotopes nationaux sont tarifés près de 14 % en dessous des équivalents importés, libérant des budgets pour les mises à niveau des équipements. L'approvisionnement localisé renforce ainsi la résilience et soutient le marché de l'imagerie nucléaire en Corée du Sud.

La privatisation hospitalière accélère les cycles de renouvellement des équipements

L'approbation de l'Hôpital international Greenland en tant que premier établissement à but lucratif de Corée signale une dynamique de privatisation plus large. Les programmes d'infrastructure gouvernementaux allouent 10 000 milliards KRW à l'expansion hospitalière jusqu'en 2028, amplifiant les flux de capitaux privés. Les fournisseurs d'équipements notent une réduction des délais de vente, reflétant des acquisitions agressives de la part des centres privés urbains. Cette tendance augmente les expéditions unitaires et stimule les revenus à court terme pour le marché de l'imagerie nucléaire en Corée du Sud.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intermittence de la chaîne d'approvisionnement en radiopharmaceutiques | -1.3% | Impact mondial, affectant les importations coréennes | Court terme (≤ 2 ans) |

| Coût en capital élevé des systèmes TEP/IRM limitant l'accès provincial | -0.8% | Zones rurales et villes secondaires hors du corridor Séoul-Busan | Moyen terme (2-4 ans) |

| Pénurie de technologues certifiés en médecine nucléaire | -1.1% | National, aiguë dans les zones rurales | Long terme (≥ 4 ans) |

| Réglementations strictes du Ministère de la Santé et du Bien-être sur le transport des radio-isotopes | -0.6% | National, affectant les transferts inter-établissements | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Intermittence de la chaîne d'approvisionnement en radiopharmaceutiques

La panne du réacteur européen d'octobre 2024 a réduit la production de Mo-99 de 50 %, contraignant les cliniques coréennes à rationner les doses de 99mTc. Les centres de cardiologie ont prolongé les fenêtres d'imagerie et réduit les examens non urgents, affectant les volumes de procédures. La dépendance à l'égard de réacteurs étrangers vieillissants expose la Corée à des chocs géopolitiques et de maintenance, pesant sur les budgets d'approvisionnement. Les programmes nationaux accélérés d'actinium-225 et de Ga-68 atténuent mais n'éliminent pas encore ce risque. L'instabilité de l'approvisionnement demeure le principal frein au marché de l'imagerie nucléaire en Corée du Sud.

Coût en capital élevé des systèmes TEP/IRM limitant l'accès provincial

Les systèmes TEP/IRM intégrés dépassent 5 millions USD par unité, limitant leur adoption en dehors des établissements académiques phares. Les hôpitaux provinciaux font face à des délais de retour sur investissement plus longs en raison d'un débit de patients plus faible. Les subventions gouvernementales se concentrent sur l'expansion des TEP/TDM, laissant les TEP/IRM largement sans financement. L'écart de coût maintient un déséquilibre entre modalités, limitant l'imagerie oncologique complète dans les zones rurales. La distribution inégale des équipements freine une croissance équitable sur l'ensemble du marché de l'imagerie nucléaire en Corée du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : la domination des équipements renforce l'adoption de l'imagerie haute résolution

Le segment des équipements a capté 53,05 % de la part du marché de l'imagerie nucléaire en Corée du Sud en 2025, soulignant l'engagement des prestataires envers l'imagerie moléculaire haute résolution. Le déploiement rapide de la technologie de détecteurs numériques améliore la sensibilité, permettant aux hôpitaux de justifier une tarification premium. La production nationale de Ga-68 réduit les frais liés aux traceurs, augmentant les taux d'utilisation de la TEP en oncologie et en neurologie. La SPECT conserve une base installée solide, mais fait face à un déplacement concurrentiel dans les budgets d'investissement. Les fournisseurs d'équipements intègrent de plus en plus la reconstruction par IA pour différencier leurs offres, soutenant des prix de vente moyens plus élevés.

Les radioisotopes devraient progresser à un TCAC de 8,01 % en valeur jusqu'en 2031, les hôpitaux provinciaux privilégiant leur coût d'entrée plus faible. Les mises à niveau hybrides SPECT/TDM prolongent la durée de vie de la modalité en améliorant la localisation anatomique en cardiologie et en imagerie thyroïdienne. Le sous-segment des radioisotopes bénéficie d'une demande stable en technétium-99m malgré la volatilité mondiale de l'approvisionnement. Les pipelines de cuivre-64 et de gallium-68 produits par cyclotron diversifient les options de traceurs, renforçant la résilience. Dans l'ensemble, le marché de l'imagerie nucléaire en Corée du Sud continue de s'orienter vers la TEP tout en maintenant des opportunités de niche en SPECT et dans les isotopes thérapeutiques émergents.

Par application : l'oncologie mène tandis que la neurologie prend de l'élan

L'oncologie a maintenu une part de revenus dominante de 64,19 % en 2025, reflétant les parcours de soins oncologiques multi-modalités avancés de la Corée. Les centres de protons et d'ions carbone intègrent la TEP/TDM diagnostique dans la planification des traitements, approfondissant la fréquence des procédures par patient. Les thérapies alpha ciblées guidées par l'imagerie théranostique élargissent les dépenses adressables par cas. La cardiologie reste stable mais secondaire, dans l'attente d'une diversification plus large des traceurs.

La neurologie affiche la plus forte accélération avec un TCAC de 8,17 % jusqu'en 2031, le dépistage de la démence devenant soutenu par les politiques publiques. Les nouveaux traceurs amyloïdes et tau associés à l'analyse par IA font progresser le diagnostic précoce, poussant les hôpitaux à accroître leurs capacités TEP dédiées à la neurologie. L'imagerie et la thérapie thyroïdiennes continuent comme des niches stables soutenues par l'I-131 fourni par le réacteur HANARO. Le marché de l'imagerie nucléaire en Corée du Sud équilibre ainsi le leadership établi en oncologie avec une demande neurologique croissante.

Par utilisateur final : les centres académiques propulsent la recherche en théranostique

Les hôpitaux représentent 71,12 % du marché de l'imagerie nucléaire en Corée du Sud, en s'appuyant sur des services intégrés d'hospitalisation, de consultation externe et chirurgicaux. Les grands hôpitaux universitaires servent de centres de référence nationaux, exploitant des suites multi-scanners qui alimentent un débit quotidien élevé. Les établissements privés investissent de manière agressive pour conserver les cas d'oncologie et de neurologie à forte acuité dans des corridors urbains compétitifs.

Les instituts académiques et de recherche affichent un TCAC de 8,03 % jusqu'en 2031, portés par des programmes de théranostique translationnelle et des subventions gouvernementales en R&D. Leur proximité avec les cyclotrons et les laboratoires de radiochimie BPF les positionne pour être pionniers dans les essais à l'actinium-225 et au cuivre-64. Les centres d'imagerie diagnostique dédiés comblent les lacunes de planification urbaine, notamment pour les débordements de TEP/TDM. Collectivement, ces dynamiques d'utilisateurs finaux renforcent une demande soutenue au sein du marché de l'imagerie nucléaire en Corée du Sud.

Analyse géographique

La région métropolitaine de Séoul abrite la plus forte densité d'actifs TEP/TDM et de cyclotrons, ancrant plus des deux tiers du volume national de procédures. Les institutions phares — notamment l'Hôpital universitaire national de Séoul et le Centre médical de l'Université Korea — alignent leurs services cliniques sur la production interne de traceurs, renforçant davantage la domination régionale. La concentration à Séoul accélère les cycles d'innovation, mais amplifie également les disparités avec les hôpitaux provinciaux.

Busan et les provinces du Sud-Est environnantes représentent le deuxième pôle de croissance, catalysé par le centre de protons prévu de l'Hôpital universitaire national et les liens industriels avec les chaînes d'approvisionnement en production d'isotopes. Les incitations politiques régionales, notamment les allègements fiscaux pour les établissements de tourisme médical, stimulent les investissements privés en imagerie. Cependant, l'intensité capitalistique limite la pénétration des TEP/IRM, et la pénurie de technologues persiste en dehors des grandes villes.

Les districts ruraux restent mal desservis en raison des longues distances de déplacement et des budgets d'équipement limités. La loi sur le soutien intégré aux soins communautaires encourage les centres tertiaires à déployer des unités d'imagerie mobiles et des plateformes de médecine nucléaire à distance, mais l'exécution est en retard en raison des contraintes liées aux permis de transport. Remédier aux déséquilibres géographiques sera crucial pour une expansion équitable du marché de l'imagerie nucléaire en Corée du Sud.

Paysage concurrentiel

Les équipementiers mondiaux détiennent fermement le leadership des modalités en combinant les ventes d'équipements avec des contrats de service structurés et des alliances de distribution de traceurs. L'acquisition par GE HealthCare de Nihon Medi-Physics pour 183 millions USD sécurise l'approvisionnement régional en radiopharmaceutiques, renforçant sa stratégie de base installée en TEP/TDM. Siemens Healthineers propose le Biograph Trinion TEP/TDM avec une architecture à refroidissement par air, visant à réduire les coûts de rénovation des installations pour les cliniques privées. Philips intègre SmartSpeed IA dans l'IRM pour améliorer l'efficacité des examens, se positionnant pour une vente croisée multi-modalités.

Les entreprises nationales saisissent des opportunités dans les espaces blancs en thérapeutique. Le pipeline d'actinium-225 de SK Biopharmaceuticals avec KIRAMS illustre une capacité synergique de la recherche à la fabrication. Korea Hydro & Nuclear Power et Framatome évaluent la production de lutétium-177 à Wolsong, en tirant parti de l'infrastructure de réacteurs existante. Les acteurs plus petits soutenus par des fonds de capital-risque se concentrent sur l'orchestration des flux de travail par IA, répondant aux goulots d'étranglement liés aux effectifs plutôt qu'au matériel.

La conformité réglementaire au titre de la loi sur la sûreté nucléaire impose des barrières à l'entrée élevées, favorisant les acteurs disposant de systèmes qualité établis. La différenciation des services s'oriente vers des solutions de bout en bout — matériel, traceurs, IA et offres de maintenance groupées — plutôt que vers la concurrence par les prix. Collectivement, les cinq premières entreprises captent environ 55 % des revenus, indiquant une concentration modérée sur le marché de l'imagerie nucléaire en Corée du Sud.

Leaders de l'industrie de l'imagerie nucléaire en Corée du Sud

Samyoung Unitech

GE Healthcare

FutureChem

IBA Radiopharma Solutions

NuCare Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Décembre 2024 : l'Institut coréen de recherche sur l'énergie atomique a annoncé la production nationale de l'isotope de traitement du cancer actinium-225 à partir de la mi-2025, une étape stratégique vers l'autonomie en radioisotopes

- Décembre 2024 : SK Biopharmaceuticals a conclu un accord de recherche collaborative avec Proen Therapeutics pour développer deux radiopharmaceutiques précliniques à base de petites protéines d'ici 2027, faisant progresser les capacités nationales en théranostique

Périmètre du rapport sur le marché de l'imagerie nucléaire en Corée du Sud

Selon le périmètre du rapport, l'imagerie nucléaire englobe les techniques d'imagerie gamma, SPECT et TEP. Les procédures d'imagerie en médecine nucléaire sont non invasives et, à l'exception des injections intraveineuses, constituent généralement des examens médicaux indolores qui aident les médecins à diagnostiquer et à évaluer les pathologies. Ces examens d'imagerie utilisent des matières radioactives appelées radiopharmaceutiques ou radiotraceurs. Le marché de l'imagerie nucléaire en Corée du Sud est segmenté par produit (équipements (tomographie par émission monophotonique (SPECT), tomographie par émission de positons (TEP)) et radioisotopes (radioisotopes SPECT et radioisotopes TEP)) et par application (orthopédie, thyroïde, cardiologie, oncologie et autres). Le rapport propose la valeur (en millions USD) pour les segments ci-dessus.

| Équipements | ||

| Radioisotopes | Radioisotopes SPECT | Technétium-99m (Tc-99m) |

| Thallium-201 (Tl-201) | ||

| Gallium-67 (Ga-67) | ||

| Iode-123 (I-123) | ||

| Autres isotopes SPECT | ||

| Radioisotopes TEP | Fluor-18 (F-18) | |

| Rubidium-82 (Rb-82) | ||

| Autres isotopes TEP | ||

| Cardiologie |

| Neurologie |

| Thyroïde |

| Oncologie |

| Autres applications |

| Hôpitaux |

| Centres d'imagerie diagnostique |

| Instituts académiques et de recherche |

| Par produit (valeur) | Équipements | ||

| Radioisotopes | Radioisotopes SPECT | Technétium-99m (Tc-99m) | |

| Thallium-201 (Tl-201) | |||

| Gallium-67 (Ga-67) | |||

| Iode-123 (I-123) | |||

| Autres isotopes SPECT | |||

| Radioisotopes TEP | Fluor-18 (F-18) | ||

| Rubidium-82 (Rb-82) | |||

| Autres isotopes TEP | |||

| Par application (valeur) | Cardiologie | ||

| Neurologie | |||

| Thyroïde | |||

| Oncologie | |||

| Autres applications | |||

| Par utilisateur final (valeur) | Hôpitaux | ||

| Centres d'imagerie diagnostique | |||

| Instituts académiques et de recherche | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de l'imagerie nucléaire en Corée du Sud en 2031 ?

Le marché devrait atteindre 309,02 millions USD d'ici 2031, progressant à un TCAC de 7,94 % sur la période 2026-2031.

Quelle modalité d'imagerie mène actuellement les revenus unitaires en Corée ?

Les prévisions placent le marché à 309,02 millions USD d'ici 2031, reflétant un TCAC de 7,94 % sur la période 2026-2031.

Quelle modalité d'imagerie mène actuellement les revenus unitaires en Corée ?

La TEP détient le leadership, captant 53,05 % des ventes de 2025 grâce à la demande en oncologie et à l'approvisionnement national en Ga-68.

Pourquoi la neurologie est-elle considérée comme un domaine d'application à forte croissance ?

L'élargissement du remboursement pour les traceurs de la démence et l'analyse d'images assistée par IA soutiennent un TCAC de 8,17 % pour les procédures neurologiques jusqu'en 2031.

Comment les programmes nationaux d'isotopes affectent-ils la stabilité de l'approvisionnement ?

La production par KAERI d'actinium-225 et de gallium-68 réduit la dépendance aux réacteurs européens, atténuant les récentes pénuries de Mo-99.

Quels défis limitent l'expansion du marché dans les provinces rurales ?

Les coûts en capital élevés des TEP/IRM, les pénuries de technologues et les règles strictes de transport des isotopes ralentissent le déploiement des équipements en dehors des zones métropolitaines.

Quel groupe d'utilisateurs finaux devrait enregistrer la croissance la plus rapide ?

Les instituts académiques et de recherche sont en tête avec un TCAC de 8,03 % à mesure qu'ils développent les essais en théranostique et les partenariats avec les cyclotrons.

Dernière mise à jour de la page le: