Taille et parts du marché des paiements en temps réel en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

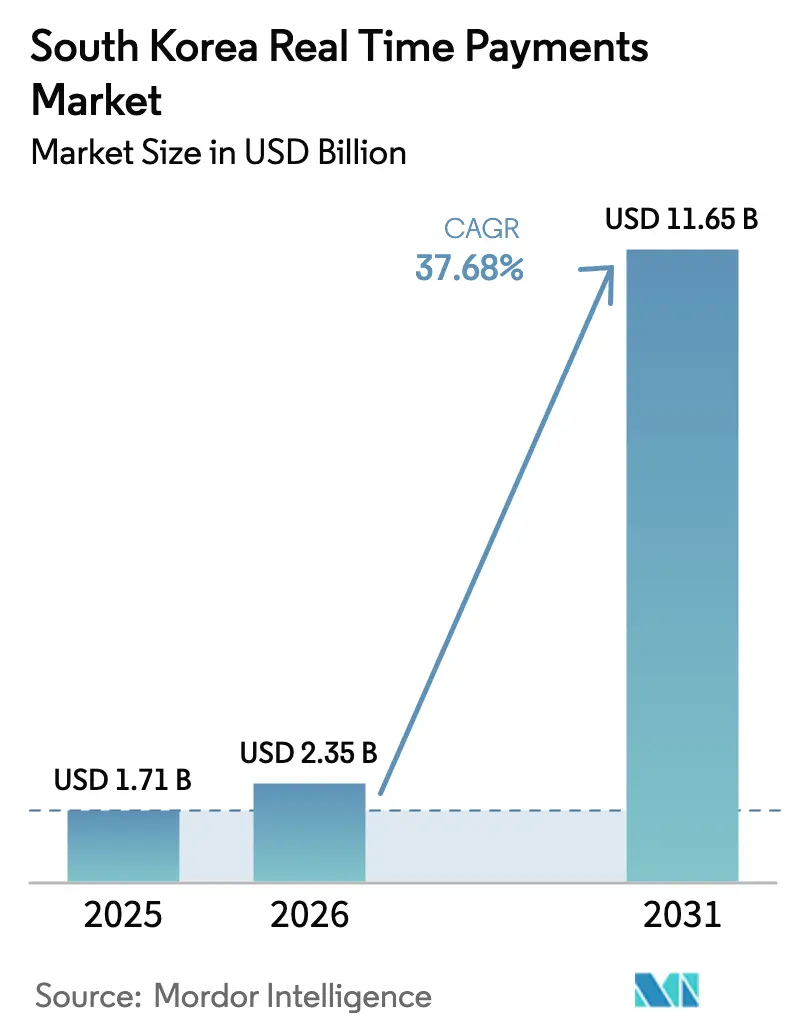

| Taille du marché de l'année de base (2025) | 1.71 Milliards de dollars |

| Taille du Marché (2026) | 2.35 Milliards de dollars |

| Taille du Marché (2031) | 11.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 37.68% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des paiements en temps réel en Corée du Sud par Mordor Intelligence

La taille du marché des paiements en temps réel en Corée du Sud en 2026 est estimée à 2,35 milliards USD, en hausse par rapport à la valeur de 2025 de 1,71 milliard USD, avec des projections pour 2031 indiquant 11,65 milliards USD, progressant à un TCAC de 37,68 % sur la période 2026-2031. La dynamique est ancrée dans une possession de smartphones quasi universelle, une infrastructure 5G mature et un cadre réglementaire qui privilégie la banque ouverte. L'utilisation des espèces diminue à des taux à deux chiffres, tandis que les rails de paiement en temps réel sous-tendent désormais tout, des transferts pair-à-pair au commerce dans le métavers. Les banques et les fintechs s'empressent d'intégrer des moteurs de détection de fraude basés sur l'intelligence artificielle et des modules de règlement fondés sur la blockchain, se positionnant pour une croissance transfrontalière à mesure que les volumes de transactions à l'étranger s'accélèrent. Parallèlement, le projet pilote de monnaie numérique de banque centrale en cours à la Banque de Corée incite à des mises à niveau à l'échelle du marché vers la messagerie ISO 20022, créant un modèle de données unifié qui améliore la conformité et l'analyse des risques.

Principaux enseignements du rapport

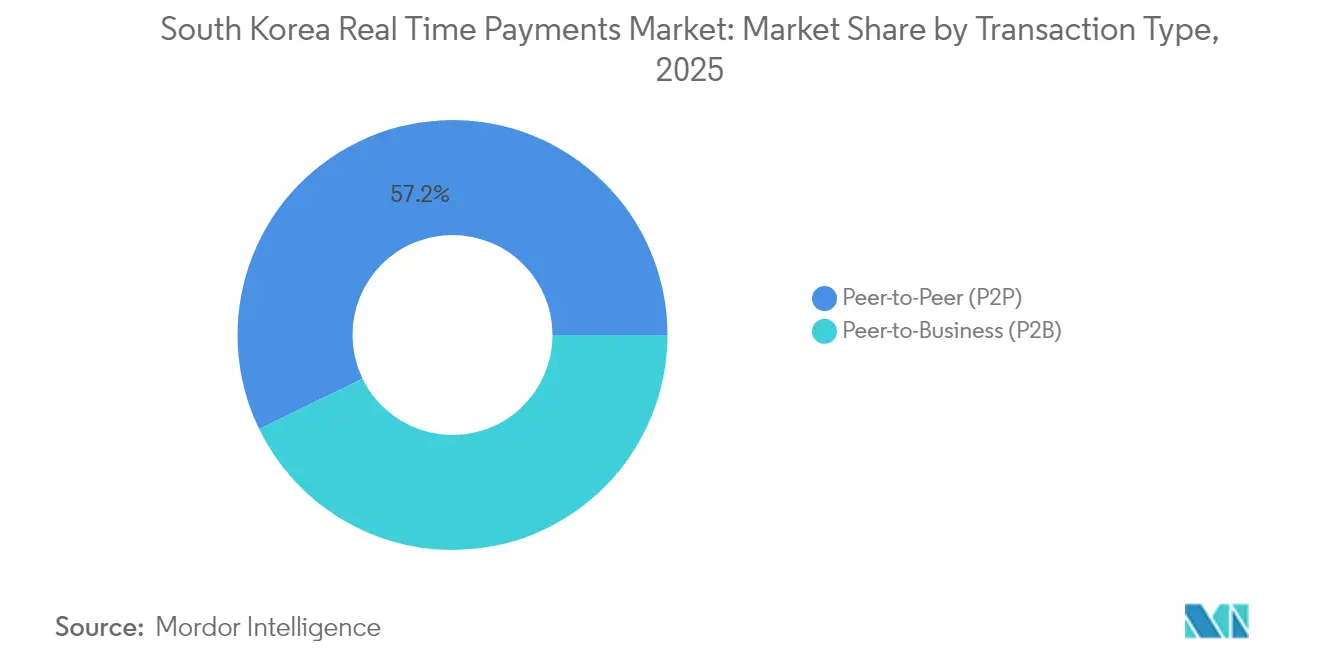

- Par type de transaction, les transferts Pair-à-Pair (P2P) représentaient 57,20 % de la part du marché des paiements en temps réel en Corée du Sud en 2025, tandis que le Pair-à-Entreprise (P2B) devrait afficher le TCAC le plus rapide sur 2026-2031 à 32,14 %.

- Par composant, les offres de plateformes/solutions ont capturé 72,10 % des revenus en 2025 ; le segment des services devrait se développer à un TCAC de 28,96 % jusqu'en 2031.

- Par mode de déploiement, les déploiements cloud représentaient 61,85 % de la taille du marché des paiements en temps réel en Corée du Sud en 2025 et progressent à un TCAC de 30,08 % jusqu'en 2031.

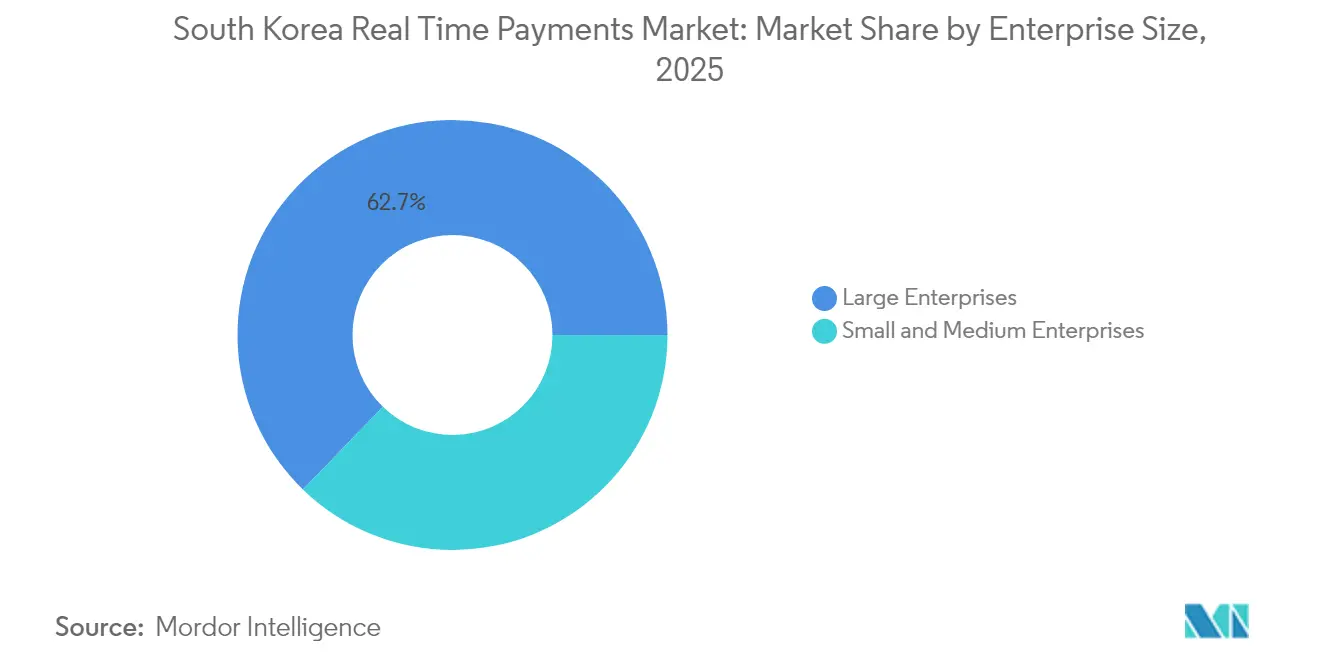

- Par taille d'entreprise, les grandes entreprises étaient en tête avec 62,75 % de part en 2025, tandis que le segment des PME devrait croître à un TCAC de 32,74 %.

- Par secteur d'activité des utilisateurs finaux, le BFSI représentait 40,80 % du marché en 2025 ; le segment gouvernement et secteur public progresse à un TCAC de 38,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des paiements en temps réel en Corée du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transformation numérique et pénétration des smartphones >95 % | +10.2% | National, avec un impact plus fort dans les centres urbains | Court terme (≤ 2 ans) |

| Besoin de règlement instantané et déclin de l'utilisation des espèces | +8.5% | National | Moyen terme (2-4 ans) |

| Banque ouverte soutenue par le gouvernement et ambition de hub financier | +7.3% | National | Moyen terme (2-4 ans) |

| Intégration des rails de paiement en temps réel dans les super-applications du métavers | +5.1% | National, avec adoption précoce à Séoul, Busan, Incheon | Long terme (≥ 4 ans) |

| Bac à sable MNBC créant des mises à niveau de la chambre de compensation des paiements en temps réel | +4.8% | National | Long terme (≥ 4 ans) |

| Optimisation du fonds de roulement dans les chaînes d'approvisionnement des PME | +3.2% | National, avec accent sur les régions industrielles | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Transformation numérique et pénétration des smartphones

Une pénétration des smartphones supérieure à 95 % offre un point d'accès universel aux portefeuilles mobiles, soutenant une hausse de 20 % du volume global des paiements numériques à environ 400 000 milliards KRW (0,29 milliard USD) en 2024.[1]Ministère des Sciences et des TIC, "Nouveau Pacte Numérique : Saisir les Vents du Changement," msit.go.kr Le Nouveau Pacte Numérique du gouvernement a alloué 10 100 milliards KRW (7,77 milliards USD) pour renforcer l'infrastructure cloud, l'IA et les données, accélérant la mise sur le marché des fintechs.[2]Banque de Corée, "지급결제제도 감시와 혁신 노력," bok.or.kr Ces investissements ont permis aux prestataires de paiement de toucher la quasi-totalité de la base de consommateurs, renforçant le cercle vertueux d'adoption dans les secteurs du covoiturage, de la livraison de repas et des jeux vidéo.

Besoin de règlement instantané et déclin de l'utilisation des espèces

Les frais de carte et les délais de traitement par lots hérités ont incité les commerçants à se tourner vers les transferts de compte à compte. Les rails de paiement en temps réel règlent désormais la plupart des dépenses de détail urbaines de faible montant en quelques secondes, améliorant la liquidité des commerçants et réduisant l'exposition aux rétrofacturations. La baisse des retraits aux distributeurs automatiques signale un changement structurel, les consommateurs préférant les options QR ou communication en champ proche (NFC) intégrées dans les super-applications.

Banque ouverte soutenue par le gouvernement et ambition de hub financier

La Commission des services financiers (CSF) a ouvert les API bancaires par étapes, réduisant les coûts de changement pour les consommateurs et créant une nouvelle source de revenus pour les fintechs. Les frais de transaction pour l'accès par des tiers ont fortement diminué ; la disponibilité hors ligne prévue pour 2025 étendra les avantages aux petits commerces.[3]Commission des services financiers, "Communiqués de presse," fsc.go.kr Le Fonds d'innovation fintech de 500 milliards KRW (2024-2027) attire les investissements privés et incite les sièges régionaux à s'installer dans le quartier Yeouido de Séoul.

Intégration des rails de paiement en temps réel dans les super-applications du métavers

Les économies virtuelles sur Naver Zepeto et Kakao Universe nécessitent des micro-paiements sans friction. La possession de portefeuilles numériques devrait atteindre 98 % de la population d'ici 2025.[4]Xsolla, "Débloquer le marché des portefeuilles numériques en Corée du Sud," xsolla.com Les studios de jeux intègrent des modules de règlement en temps réel, permettant l'échange d'actifs multiplateforme et ouvrant des revenus annexes pour les passerelles de paiement via la monétisation des données.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la fraude et des attaques par prise de contrôle de compte | -3.8% | National, avec un impact plus élevé dans les zones métropolitaines | Court terme (≤ 2 ans) |

| Le traitement par lots hérité reste essentiel pour les entreprises | -2.1% | National, concentré dans les centres industriels et financiers | Moyen terme (2-4 ans) |

| Risque de liquidité intrajournalière pour les petits prestataires de services de paiement | -1.9% | National | Moyen terme (2-4 ans) |

| Incertitude sur le plafonnement des frais pour les micro-paiements par code QR | -1.5% | National, avec accent sur les zones à forte densité commerciale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la fraude et des attaques par prise de contrôle de compte

La fraude aux paiements en Asie-Pacifique a augmenté de 15 % en 2024 ; les arnaques aux codes QR et les tactiques d'échange de carte SIM sont répandues en Corée. L'irrévocabilité en temps réel accroît la perception du risque par les consommateurs. Les régulateurs auditent les contrôles de protection des données chez Naver Pay et Toss. Les prestataires répondent avec des données biométriques comportementales et des listes noires de consortium, mais la sophistication des attaquants évolue rapidement.

Le traitement par lots hérité reste essentiel pour les entreprises

Les grandes entreprises traitent encore en lot les fichiers de paie et de fournisseurs la nuit pour s'aligner sur les cycles de planification des ressources d'entreprise (ERP). Ce comportement réduit le volume adressable pour le marché des paiements en temps réel en Corée du Sud, bien que les plans de transition vers ISO 20022 puissent faciliter la migration.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de transaction : La domination du P2P masque le potentiel du B2B

Les transferts P2P représentaient 57,20 % du volume de 2025, reflétant l'omniprésence culturelle des plug-ins KakaoTalk. Ce segment ancre la taille du marché des paiements en temps réel en Corée du Sud, mais la croissance plafonne face à la saturation. Les flux P2B, en revanche, devraient progresser à un TCAC de 32,14 %, soutenus par les codes QR aux points de vente et le paiement en ligne de compte à compte.

L'adoption du P2B signale une digitalisation plus profonde des commerçants et génère des flux de données plus riches pour le ciblage de la fidélisation. Kakao Pay prévoit de tripler ses magasins affiliés à 3 millions, en tirant parti de l'interopérabilité avec Samsung Pay. Les transferts directs de compte à compte réduisent les coûts d'acceptation par rapport aux rails de carte, incitant les plateformes de commerce électronique à promouvoir le paiement par bouton bancaire.

Par composant : Les plateformes en tant qu'intégrateurs de systèmes

Les offres de plateformes/solutions ont capturé 72,10 % des revenus en 2025, illustrant la préférence des acheteurs pour les solutions de bout en bout. La part des services se développera le plus rapidement à un TCAC de 28,96 % à mesure que les entreprises externalisent l'analyse de la fraude, les vérifications de connaissance du client et les modules de conformité.

Hyundai Card illustre cette trajectoire : son moteur de marketing par IA « Universe » classe les groupes comportementaux et vend des analyses à l'étranger. De telles capacités transforment les plateformes en couches d'orchestration pour la vente croisée de crédit, de prêts et d'assurances, ajoutant des revenus récurrents.

Par mode de déploiement : Accélération du cloud

Les déploiements cloud détenaient 61,85 % de part en 2025 et progressent à un TCAC de 30,08 %. Le calcul élastique prend en charge les pics de trafic des fêtes sans capacité immobilisée. La base de données distribuée mondialement d'Oracle illustre la conformité au cloud souverain associée à une latence inférieure à la seconde.

La migration ouvre un accès mondial : les paiements en devises étrangères via Naver Pay, Kakao Pay et Toss sont passés de 117,73 milliards KRW (0,09 milliard USD) en 2022 à 640,31 milliards KRW (0,49 milliard USD) en 2024. Les API cloud simplifient l'intégration des acquéreurs et des portefeuilles étrangers.

Par taille d'entreprise : Les PME comblent l'écart

Les grandes entreprises contrôlaient 62,75 % des transactions de 2025, tirant parti de budgets informatiques captifs pour intégrer les paiements instantanés dans les parcours omnicanaux. Pourtant, les PME afficheront un TCAC de 32,74 % grâce aux bons de services numériques, aux boîtes à outils de commerce électronique et aux solutions de point de vente cloud qui abaissent les barrières à l'adoption.

La culture numérique des dirigeants et l'avantage perçu sont des facteurs d'adoption déterminants. Les prestataires de paiement regroupent des tableaux de bord analytiques qui comparent le chiffre d'affaires, incitant les PME à abandonner les espèces.

Par secteur d'activité des utilisateurs finaux : Le BFSI en tête, le secteur public en forte hausse

Le BFSI a capturé 40,80 % de part en 2025, les banques déployant des rails de paiement en temps réel pour fidéliser les déposants et réaliser des ventes croisées. L'intégration ISO 20022 améliore la précision du filtrage anti-blanchiment, réduisant les faux positifs.

Le TCAC du secteur public de 38,21 % est le plus rapide du marché, alimenté par les programmes de décaissement numérique et la réforme des marchés publics. Les rails de paiement en temps réel réduisent le règlement de plusieurs jours à quelques secondes, améliorant la liquidité des fournisseurs. Visa note que les gouvernements exploitent les données analytiques pour l'élaboration des politiques.

Analyse géographique

La couverture homogène de la fibre optique et de la 5G en Corée du Sud sous-tend une disponibilité uniforme des services ; la pénétration d'Internet dépasse 96 %. Les métropoles de Séoul, Busan et Incheon affichent les densités de transactions les plus élevées grâce aux sièges sociaux d'entreprises et aux consommateurs aisés. Séoul est souvent le terrain d'essai des nouvelles fonctionnalités de portefeuille, accélérant les effets de réseau.

Les disparités d'adoption régionale reflètent les revenus plutôt que l'infrastructure. Une étude de 2023 montre que les cohortes à revenus plus élevés utilisent plus fréquemment la finance numérique, soulevant des préoccupations d'inclusion même dans un environnement de réseau dense. Les subventions gouvernementales ciblent les petits commerçants ruraux avec des lecteurs QR subventionnés.

L'expansion transfrontalière remodèle les vecteurs de croissance. Les dépenses des portefeuilles coréens à l'étranger ont bondi de 443 % entre 2022 et 2024. Toss a étendu l'acceptation QR à 42 pays via Alipay+, créant de nouveaux corridors de frais. Ces mouvements diversifient les revenus à mesure que le marché intérieur arrive à maturité et poussent les normes coréennes dans les architectures de paiement régionales.

Paysage réglementaire

L'environnement des paiements en temps réel de la Corée du Sud est structuré par la supervision et la modernisation menées par la Banque de Corée (BOK), ainsi que par les cadres politiques administrés par la Commission des services financiers (FSC). Un point d'ancrage clé de l'infrastructure est BOK-Wire+, où la BOK déploie la messagerie ISO 20022 afin d'améliorer l'interopérabilité et la cohérence des données de paiement, alignant les pratiques de messagerie nationales sur les exigences transfrontalières.

Parallèlement à la modernisation des rails de paiement, les règles régissant les plateformes et le commerce numérique se durcissent, ce qui affecte les paiements en caisse activés par le RTP et les flux de commerce via portefeuille. En décembre 2025, l'Assemblée nationale a adopté des amendements majeurs à la loi sur la protection des consommateurs dans le commerce électronique (loi sur le commerce électronique), renforçant la responsabilité des plateformes de commerce électronique étrangères desservant les consommateurs coréens. En mars 2026, la Commission coréenne du commerce équitable (KFTC) a annoncé des amendements proposés au décret d'application et aux règles de la loi sur le commerce électronique, incluant des clarifications concernant la désignation d'un représentant local pour les entreprises étrangères, ce qui accroît les exigences de conformité pour les marchands et places de marché transfrontaliers intégrant des paiements de compte à compte instantanés.

Analyse de la chaîne de valeur

La chaîne de valeur commence par la gouvernance et l'infrastructure de compensation. La Banque de Corée exploite BOK-Wire+ pour le règlement, tandis que le Korea Financial Telecommunications and Clearings Institute (KFTC) gère les principaux systèmes de paiement de détail qui relient les banques et les prestataires de services de paiement. Sur ces rails, les banques et les opérateurs financiers électroniques non bancaires fournissent une initiation orientée client via la banque mobile, les applications de portefeuille et les paiements en caisse basés sur API, soutenus par l'identité/KYC, les contrôles anti-fraude et les outils de conformité, qui deviennent d'autant plus critiques que les paiements en temps réel irrévocables se développent dans les cas d'usage P2P et P2B.

En aval, les marchands, plateformes et payeurs du secteur public intègrent les flux d'acceptation et de décaissement des paiements via des passerelles, des acquéreurs/processeurs et des couches d'orchestration, de plus en plus déployés via des déploiements cloud et des modules d'analyse de données. L'écosystème absorbe également de nouvelles modalités de règlement grâce au Projet Hangang de la BOK. En mars 2026, celui-ci est entré dans une Phase 2 axée sur une infrastructure basée sur une CBDC de gros et des jetons de dépôt émis par les banques, et en mai 2026, LG CNS a été confirmé comme entrepreneur principal pour le développement de l'infrastructure commune, signalant des travaux d'intégration supplémentaires concernant les interfaces de portefeuille, les connecteurs de règlement tokenisé, ainsi que les couches de programmabilité et de conformité.

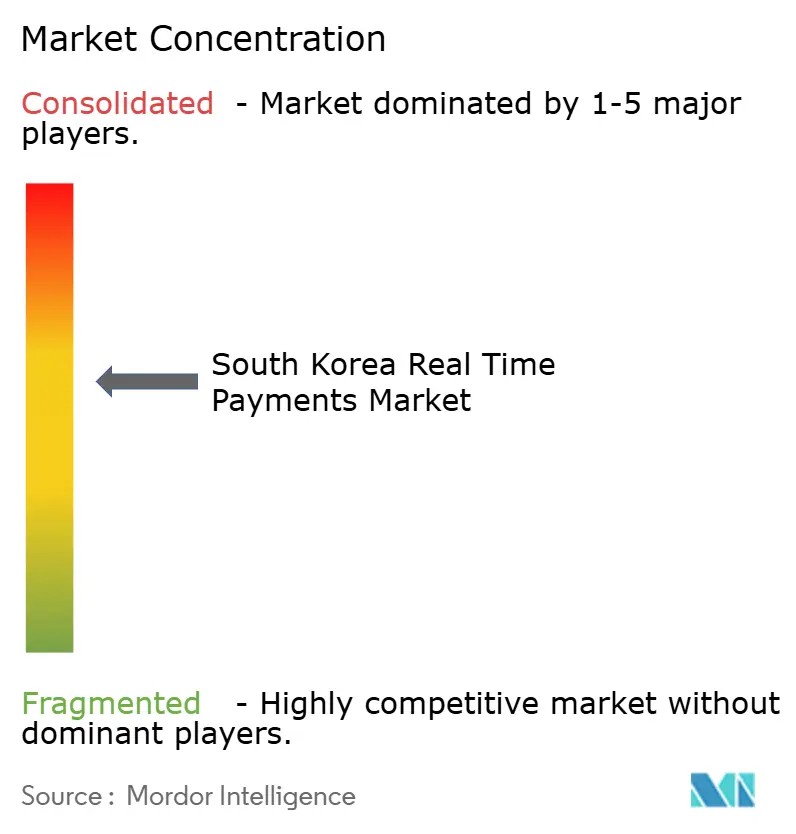

Paysage concurrentiel

La concurrence est intense mais modérément concentrée ; les cinq premiers opérateurs traitent environ 60 % du volume. Kakao Pay, Naver Financial et Toss s'appuient sur des écosystèmes de médias sociaux ou de portails captifs, transformant les utilisateurs actifs quotidiens en boucles de paiement. Les banques traditionnelles répondent avec des API en marque blanche et des participations dans des fintechs pour conserver les flux de règlement.

La stratégie d'écosystème domine. Naver Financial se développe via des brevets, déposant 430 demandes liées à l'automatisation en 2024. La différenciation technologique sous-tend les discussions de partenariat avec les émetteurs de cartes cherchant une réconciliation par IA. Les nouveaux entrants se taillent des niches : Alchemy Pay a obtenu l'approbation locale pour relier les rails fiduciaires et cryptographiques, ciblant des segments mal desservis par les acteurs établis.

Leaders du secteur des paiements en temps réel en Corée du Sud

Toss (Viva Republica Inc.)

VISA Inc.

Mastercard Inc.

Kakao Pay Corp.

Naver Financial Corp. (Naver Pay)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La mise en œuvre d'ISO 20022 et la modernisation des systèmes de règlement offrent une voie d'exécution concrète pour les fournisseurs et opérateurs de paiement proposant la traduction de messages, l'enrichissement des données, la réconciliation et l'analyse de conformité auprès des banques, portefeuilles et passerelles. La BOK a lié sa feuille de route à l'adoption d'ISO 20022 dans BOK-Wire+ et à l'alignement avec les exigences de données harmonisées de la BIS CPMI, appuyées par de nouvelles lignes directrices d'utilisation des messages publiées pour les participants en 2024, ce qui transforme l'interopérabilité en une opportunité concrète d'intégration système à travers toute la chaîne de paiement.

Un deuxième groupe d'opportunités émerge autour de nouveaux corridors de règlement et transfrontaliers soutenus par des programmes d'infrastructure publics. La BOK a étendu les heures d'exploitation de BOK-Wire+ en mars 2026 et poursuit des initiatives d'amélioration de l'infrastructure, incluant des travaux liés à un système de règlement en KRW hors territoire et à une adoption plus large d'ISO 20022. Cela accroît directement la demande en connectivité haute disponibilité, en surveillance de la liquidité en temps réel et en services de résilience opérationnelle. Dans le même temps, le pilote en conditions réelles du Projet Hangang de la BOK, intégrant des CBDC de gros et des dépôts tokenisés, crée un domaine de développement connexe pour les interfaces de portefeuille de dépôts tokenisés, les contrôles de paiement programmables et les outils de conformité prêts pour l'audit, qui peuvent être commercialisés via les banques et les grands écosystèmes de plateformes.

Développements récents du secteur

- Juillet 2026 : La Banque de Corée a étendu les tests en conditions réelles dans le cadre de son programme de monnaie numérique Projet Han River (Hangang), élargissant l'accès aux portefeuilles de jetons de dépôt et augmentant les paramètres de participation et d'utilisation rapportés dans la presse locale. Cela accroît la charge d'intégration pratique pour les banques et opérateurs de paiement devant connecter les expériences de portefeuille, l'acceptation marchande et les contrôles aux rails en temps réel.

- Avril 2026 : La Banque de Corée et Bank Indonesia ont lancé des paiements transfrontaliers bidirectionnels basés sur QR, permettant des transactions en devise locale entre les deux marchés. Cela ajoute un corridor tangible permettant aux portefeuilles coréens et aux acquéreurs marchands d'étendre l'acceptation QR et les expériences liées au règlement en temps réel au-delà des transferts domestiques.

- Mai 2025 : La Banque de Corée a lancé le pilote CBDC à 100 000 utilisateurs « Projet Han River », testant l'utilisation de dépôts tokenisés dans des magasins hors ligne et en ligne. Le pilote a accéléré les mises à niveau concernant la messagerie, les flux de règlement et les contrôles de risque, soutenant également des paiements de compte à compte plus rapides dans les contextes de détail.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Dans cette étude, le marché des paiements en temps réel de la Corée du Sud est défini comme les revenus tirés des transactions de paiement domestiques qui sont compensées et réglées presque en temps réel sur des rails 24h/24 et 7j/7, incluant les revenus de plateforme/solution et de service liés à ces flux.

Exclusions de périmètre : les flux RTGS de grande valeur, l'activité de compensation des réseaux de cartes et les virements ponctuels ne sont pas comptabilisés dans ce marché.

Aperçu de la segmentation

- Par type de transaction

- Pair-à-Pair (P2P)

- Pair-à-Entreprise (P2B)

- Par composant

- Plateforme / Solution

- Services

- Par mode de déploiement

- Cloud

- Sur Site

- Par taille d'entreprise

- Grandes entreprises

- Petites et moyennes entreprises

- Par secteur d'activité des utilisateurs finaux

- Commerce de détail et e-commerce

- BFSI

- Services publics et télécommunications

- Santé

- Gouvernement et secteur public

- Autres secteurs d'activité des utilisateurs finaux

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir le périmètre du marché, ancrer le contexte local des paiements et collecter des signaux de séries chronologiques stables pouvant être modélisés année par année. Nous nous sommes appuyés sur des sources publiques, non payantes, telles que les publications de la Banque de Corée, les communications de la Commission des services financiers, les mises à jour du Korea Financial Telecommunications and Clearings Institute, et les indicateurs de Statistics Korea (KOSTAT), qui aident à valider les schémas d'adoption et le comportement de paiement.

Pour traduire l'activité en valeur de marché, nous avons également examiné des documents tels que les sites web d'associations de paiement, les rapports annuels des banques et fintechs, les dépôts d'entreprise et présentations aux investisseurs, les bases de données de brevets pour orienter les produits, et la presse économique reconnue pour le calendrier des événements pouvant modifier les hypothèses. Lorsque disponible, un abonnement payant pour les données financières et l'actualité des entreprises a été utilisé pour recouper les divulgations et les changements majeurs de tarification ou de conditionnement de service. Les sources listées ici sont illustratives et non exhaustives, et des références supplémentaires ont été consultées pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la confirmation des types de transactions traités comme étant en temps réel en Corée du Sud, et sur la manière dont la monétisation s'opère à travers les frais de plateforme, la tarification par transaction et les services complémentaires. Nous avons échangé avec un ensemble de participants aux rails de paiement, de parties prenantes côté marchand, et de fournisseurs de solutions et de services, afin de combler les lacunes des rapports publics et de vérifier les hypothèses auprès de différents groupes d'utilisateurs.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 35 % | Dirigeants (CXO) : 13 % | |

| Niveau intermédiaire : 48 % | Responsables fonctionnels/d'unité : 30 % | |

| Acteurs plus petits : 17 % | Managers : 57 % |

Dimensionnement et prévisions du marché

Le dimensionnement principal utilise une approche descendante et ascendante, où les signaux d'activité de paiement instantané domestique sont reconvertis en valeur en appliquant des taux de monétisation réalistes pour les rails et les services complémentaires, puis ajustés pour correspondre à ce que les utilisateurs déclarent réellement payer sur le marché. Pour ancrer le modèle, nous corroborons ensuite les totaux à l'aide de vérifications ascendantes sélectives, telles que des échantillons de fourchettes de prix par transaction, des répartitions de revenus entre plateforme et service, et des vérifications de canaux auprès de répondants côté marchand.

Quelques données déterminent l'essentiel de ce modèle de marché, notamment la répartition entre les cas d'usage P2B et les autres cas d'usage de détail, la part des transactions acheminées via des rails en temps réel 24h/24 et 7j/7 plutôt que par cartes ou virements par lots, la progression moyenne des frais et du taux de commission par type de transaction, les taux d'adoption de services (contrôles anti-fraude, notifications, activation API), et le rythme d'intégration des banques et marchands. Lorsqu'une variable n'est pas divulguée de manière cohérente, nous ne forçons pas une consolidation complète à partir de chaque fournisseur, mais utilisons plutôt un petit ensemble de fourchettes défendables, retestées lors des entretiens avant finalisation.

Pour les prévisions, nous nous appuyons principalement sur l'analyse de scénarios, car la tarification par transaction et la monétisation des services peuvent évoluer rapidement lorsque des changements politiques, concurrentiels ou de produit surviennent. Des scénarios de base, conservateur et d'adoption plus rapide sont élaborés à partir de la participation attendue aux rails, de l'acceptation marchande et des perspectives de compression ou d'expansion des frais, qui sont ensuite réconciliés avec les indicateurs de demande les plus cohérents.

Validation des données et cycle de mise à jour

La validation s'effectue par triangulation entre signaux indépendants, puis en vérifiant si l'économie implicite est cohérente pour les participants aux rails et les marchands. Nous comparons les résultats aux séries chronologiques publiques (comme les indicateurs d'activité de paiement), recherchons les sauts brusques ne correspondant à aucun événement connu, et revérifions toute variance qui apparaît trop importante par rapport à la tendance de l'année précédente.

Avant validation finale, le modèle et les hypothèses passent par des revues d'analystes en plusieurs étapes afin que la logique de tarification, les règles d'inclusion et les conversions de devises soient appliquées de manière cohérente. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs se produisent, après quoi les hypothèses concernées sont recontactées et retestées. Juste avant la livraison, un analyste effectue une dernière révision afin que les clients reçoivent la vision la plus récente disponible à ce moment-là.

Comparaison du dimensionnement du marché des paiements en temps réel de la Corée du Sud par Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les paiements en temps réel peuvent sembler très éloignées les unes des autres, même lorsqu'elles semblent porter sur la même chose, car le périmètre et le calcul des revenus ne sont pas toujours alignés. Les principaux facteurs sont les flux de paiement considérés comme étant en temps réel, le fait que le chiffre représente la valeur des transactions ou les revenus des fournisseurs, et la manière dont la tarification et la conversion de devises sont appliquées à travers la série chronologique.

Dans certaines publications, les transferts quasi instantanés et les instruments de compensation plus rapides sont regroupés dans la même catégorie, ce qui peut gonfler les totaux même si ces flux ne se règlent pas réellement sur des rails 24h/24 et 7j/7. Des différences apparaissent également lorsqu'un taux de commission unique est appliqué sur plusieurs années, ou lorsque le taux de change est converti en utilisant un taux moyen unique pour toutes les années, ce qui modifie la courbe en USD. En revérifiant la progression des frais et les taux d'adoption des services dans des entretiens récents, et en convertissant le KRW en USD en utilisant un calendrier spécifique à chaque année, la cadence de mise à jour intégrée chez Mordor Intelligence maintient la valeur de 2025 plus proche de ce que les parties prenantes décrivent comme des revenus RTP monétisables.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,71 milliard USD (2025) | |

| Association sectorielle A | 2,10 milliards USD (2025) | Peut suivre l'activité de transfert de détail quasi instantané de manière globale et ne pas séparer systématiquement le véritable règlement RTP 24h/24 et 7j/7 des variantes de virement par carte ou de compte plus rapides, ce qui peut surestimer les revenus des fournisseurs monétisables. |

| Cabinet de conseil international B | 1,40 milliard USD (2025) | Applique souvent une courbe de taux de commission plus conservatrice et limite la monétisation des services, et maintient parfois la tarification constante sur plusieurs années, ce qui peut sous-estimer les revenus de plateforme et de services à valeur ajoutée liés au RTP. |

L'écart dans le tableau s'explique principalement par ce qui est considéré comme du temps réel et par la manière dont les frais et les services sont reportés d'une année à l'autre. Lorsque la valeur du marché est rattachée à un ensemble reproductible de signaux d'utilisation des rails et de vérifications tarifaires, le résultat est plus facile à retracer et à réconcilier lors des discussions de planification.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des paiements en temps réel en Corée du Sud ?

Le marché s'élève à 2,35 milliards USD en 2026 et devrait atteindre 11,65 milliards USD d'ici 2031.

Quel type de transaction connaît la croissance la plus rapide ?

Les transferts Pair-à-Entreprise devraient se développer à un TCAC de 32,14 % entre 2026 et 2031, dépassant les autres catégories.

Quelle est l'importance du déploiement cloud pour les prestataires de paiement ?

Les solutions cloud représentent déjà 61,85 % des déploiements et devraient croître à un TCAC de 30,08 %, offrant évolutivité et innovation rapide.

Pourquoi le secteur public est-il un segment à forte croissance ?

Les organismes gouvernementaux adoptent les paiements instantanés pour améliorer les marchés publics et les versements de prestations, générant un TCAC de 38,21 % jusqu'en 2031.

Quels risques de sécurité accompagnent les paiements en temps réel ?

Les schémas de fraude tels que les arnaques aux codes QR et les échanges de carte SIM sont en hausse, incitant les prestataires à investir dans la détection pilotée par l'IA et les régulateurs à renforcer la surveillance.

Comment le projet pilote MNBC de la Banque de Corée affectera-t-il le marché ?

Il oblige les banques à mettre à niveau leur infrastructure vers ISO 20022 et teste les dépôts tokenisés, ouvrant la voie à une innovation plus large en matière de règlement en temps réel.

Dernière mise à jour de la page le: