Taille et part du marché de la mammographie en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

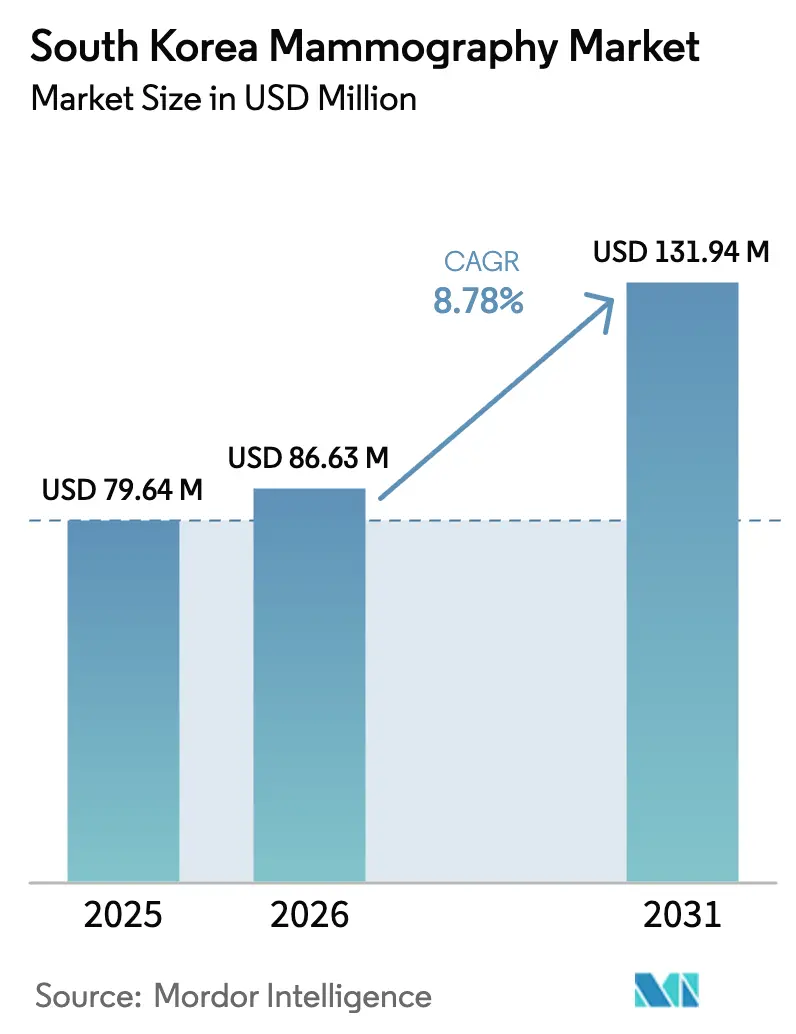

| Taille du marché de l'année de base (2025) | 79.64 Millions de dollars américains |

| Taille du Marché (2026) | 86.63 Millions de dollars américains |

| Taille du Marché (2031) | 131.94 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.78% CAGR |

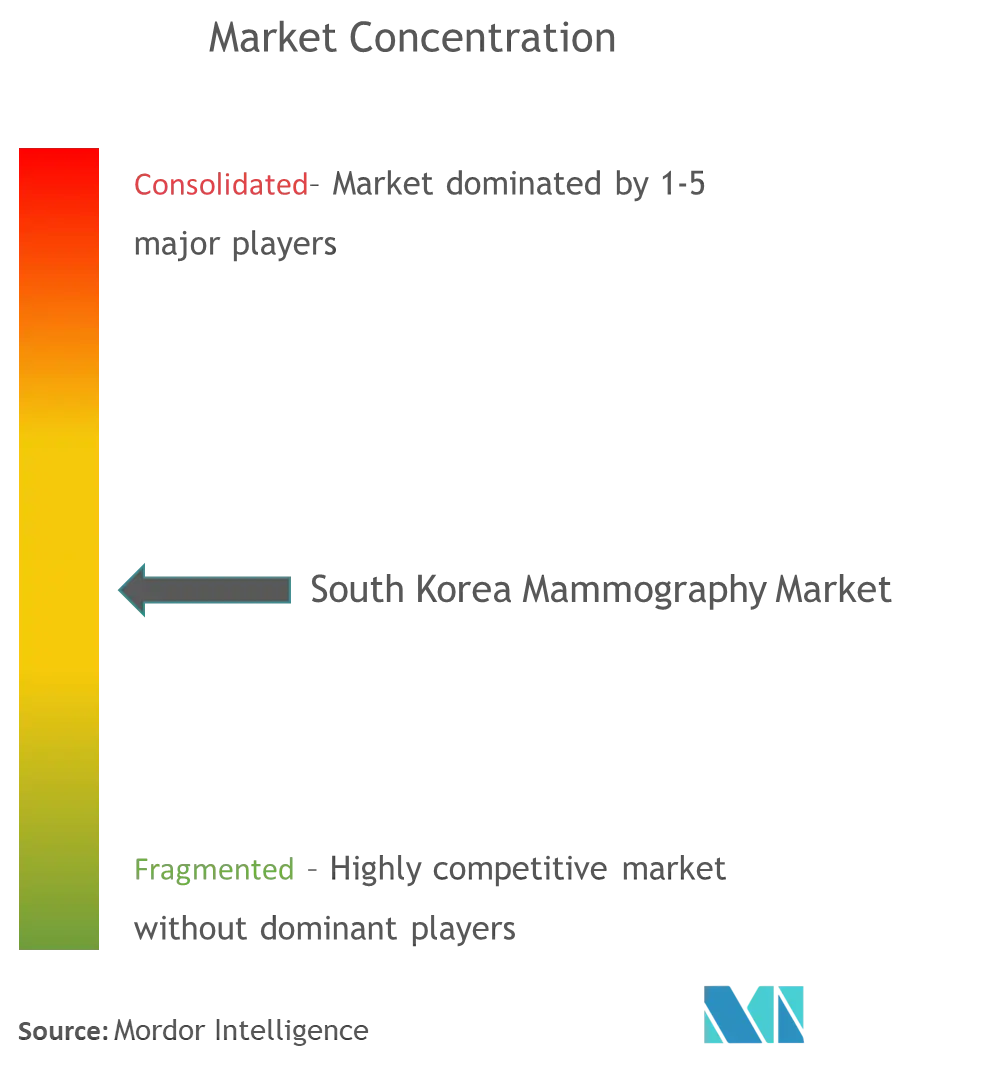

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la mammographie en Corée du Sud par Mordor Intelligence

La taille du marché de la mammographie en Corée du Sud en 2026 est estimée à 86,63 millions USD, en progression par rapport à la valeur de 2025 de 79,64 millions USD, avec des projections pour 2031 indiquant 131,94 millions USD, croissant à un CAGR de 8,78% sur la période 2026-2031. Le vieillissement démographique, l'élargissement du remboursement du Programme national de dépistage du cancer (PNDC) et l'adoption rapide des outils d'intelligence artificielle (IA) sont les forces centrales propulsant le marché de la mammographie en Corée du Sud. La tomosynthèse mammaire numérique (TMN) remplace la mammographie 2D comme référence clinique, tandis que les cadres d'assurance qualité (AQ) à distance activés par la 5G réduisent les inégalités géographiques en matière d'interprétation des images. Les hôpitaux ancrent toujours les volumes d'acquisition, mais les cliniques spécialisées du sein gagnent des parts en proposant des parcours centrés sur la patiente et des délais d'attente plus courts. Le positionnement concurrentiel s'oriente vers des propositions de valeur portées par les logiciels, les fournisseurs locaux tirant parti de leur maîtrise réglementaire pour accélérer leurs cycles de mise sur le marché.

Principaux enseignements du rapport

- Par type de produit, la mammographie numérique a capturé 61,72% de la part de marché de la mammographie en Corée du Sud en 2025 ; la tomosynthèse mammaire devrait se développer à un CAGR de 10,05%, le taux le plus rapide parmi les segments de produits jusqu'en 2031.

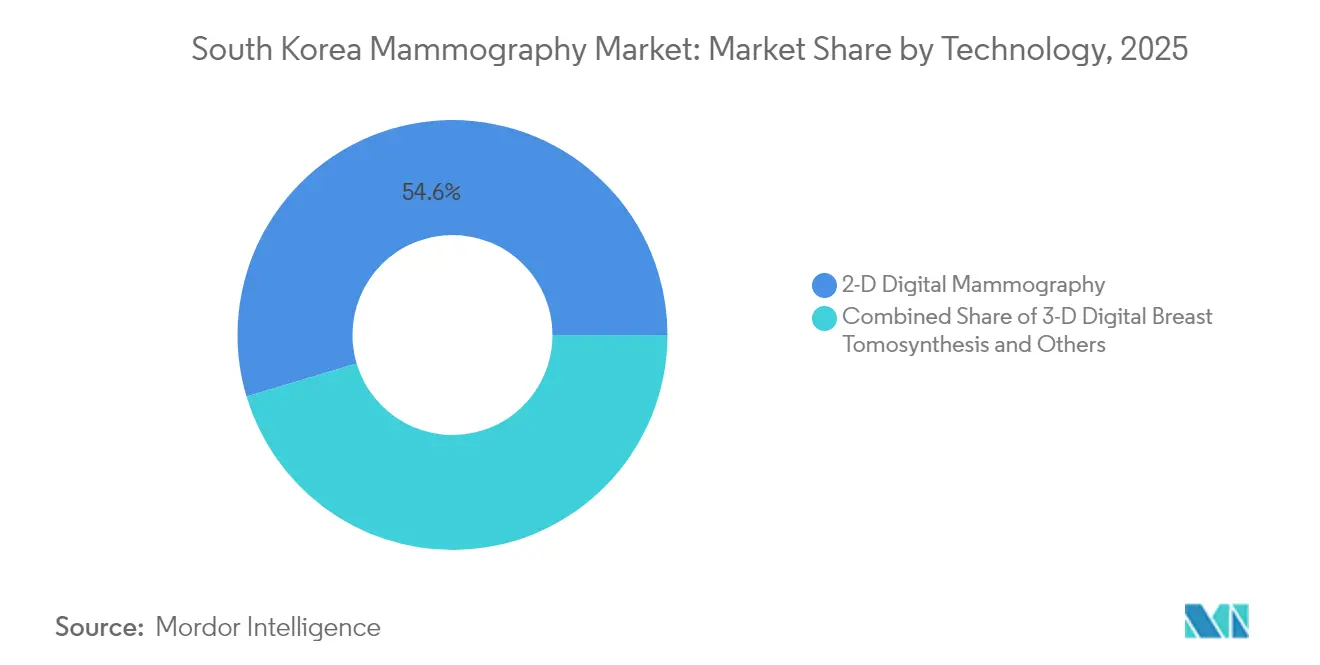

- Par technologie, les systèmes 2D détenaient une part de 54,62% en 2025, tandis que la TMN 3D progresse à un CAGR de 9,83% jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 48,25% de la taille du marché de la mammographie en Corée du Sud en 2025, tandis que les cliniques spécialisées du sein croissent à un CAGR de 9,42%.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la mammographie en Corée du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidence croissante du cancer du sein | +2.1% | National, la plus élevée dans les districts urbains | Long terme (≥ 4 ans) |

| Remboursement biennal du dépistage PNDC | +1.8% | National, plus forte dans les régions rurales | Moyen terme (2-4 ans) |

| Remboursement de la tomosynthèse mammaire numérique | +2.3% | Adoption précoce dans la zone métropolitaine de Séoul | Court terme (≤ 2 ans) |

| Détection assistée par ordinateur alimentée par l'IA | +1.9% | Hôpitaux tertiaires à l'échelle nationale | Moyen terme (2-4 ans) |

| Tests de dépistage à base sanguine | +0.8% | Sites pilotes dans les zones métropolitaines | Long terme (≥ 4 ans) |

| Réseaux d'AQ ruraux activés par la 5G | +0.4% | Provinces éloignées hors de Séoul | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante du cancer du sein chez les femmes

Les cas de cancer du sein ont atteint 33 335 en 2025, faisant de cette maladie la tumeur maligne la plus fréquente chez les femmes coréennes [1]Kyu-Won Jung, «Prédiction de l'incidence et de la mortalité par cancer en Corée, 2025», Cancer Research and Treatment, cancerresearchtreatment.org. L'incidence a augmenté de 205,26% entre 1990 et 2021, dépassant largement les moyennes régionales. Le taux de survie relatif à 5 ans a grimpé à 93,6% pour la cohorte 2015-2019, soulignant le bénéfice clinique du programme de dépistage. Les femmes retardent désormais leur maternité et se concentrent dans les environnements urbains, deux corrélats de risque établis. À mesure que la cohorte des 50-59 ans s'élargit, la demande d'appareils de mammographie augmente, renforçant le marché de la mammographie en Corée du Sud.

Élargissement du remboursement du PNDC pour le dépistage biennal

Le PNDC couvre désormais 90% du coût de la mammographie biennale pour les femmes âgées de ≥ 40 ans, éliminant les frais à la charge des patientes [2]Service national d'assurance maladie, «Prestations d'assurance», nhis.or.kr. La participation s'est améliorée, les taux de rappel ont chuté de 17,2% en 2009 à 11,2% en 2020, et les taux de détection ont progressé de 1,5 à 3,1 pour 1 000 dépistages. L'adhésion dans les zones rurales a augmenté le plus rapidement, réduisant les inégalités d'accès historiques. Les décideurs politiques évaluent le remboursement de l'échographie pour les seins denses, ce qui pourrait accroître davantage le volume de dépistage.

Passage rapide à la tomosynthèse mammaire numérique depuis le remboursement de 2023

Le remboursement à parité pour la TMN a débuté en 2023, permettant aux établissements de justifier des investissements en capital de 400 000 à 600 000 USD par unité. La TMN identifie 20 à 65% de cancers invasifs supplémentaires par rapport à la mammographie 2D, un avantage déterminant dans une population où la prévalence du tissu mammaire dense dépasse 70%. Séoul est en tête de l'adoption, mais les hôpitaux provinciaux suivent à mesure que le remboursement atténue le risque d'investissement.

La détection assistée par ordinateur alimentée par l'IA améliore la détection et les flux de travail

Lunit INSIGHT a atteint une performance d'aire sous la courbe de 0,91 dans les ensembles de données TMN. Dans l'étude prospective AI-STREAM, les radiologistes assistés par l'IA ont détecté 140 cancers contre 123 sans assistance, sans augmentation des taux de rappel. L'IA améliore également la spécificité à 93% pour les seins extrêmement denses, s'attaquant à une limitation clé des lecteurs humains. Les hôpitaux intègrent l'IA pour gérer une croissance annuelle de 15 à 20% des volumes de dépistage dans un contexte d'offre stable de radiologistes.

Les tests à base sanguine élargissent l'entonnoir de dépistage

MASTOCHECK mesure trois biomarqueurs protéiques et cible les femmes présentant un tissu dense là où la mammographie est moins sensible. La couverture pilote dans les cliniques urbaines élargit l'entonnoir de dépistage, créant une demande supplémentaire pour le suivi par mammographie diagnostique.

Réseaux d'AQ à distance activés par la 5G pour les cliniques rurales

Samsung Medison et Lunit exploitent des réseaux d'AQ qui transmettent les fichiers TMN via la 5G, permettant aux radiologistes urbains d'examiner les images rurales en quelques minutes. La connectivité mobile réduit le temps de lecture diagnostique de 50%, allégeant la charge de déplacement pour les patientes et ouvrant de nouvelles opportunités de placement d'appareils.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Inquiétudes relatives aux doses de rayonnement chez les femmes dans la quarantaine | −1.2% | Urbain, niveaux d'éducation élevés | Court terme (≤ 2 ans) |

| Distribution inégale des systèmes 3D | −0.9% | Provinces rurales | Moyen terme (2-4 ans) |

| Inconfort des patientes favorisant l'échographie et les tests sanguins | −0.7% | National, données démographiques plus jeunes | Long terme (≥ 4 ans) |

| Augmentation du stockage PACS pour les fichiers TMN | −0.5% | Établissements à fort volume | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Inquiétudes relatives aux doses de rayonnement chez les femmes dans la quarantaine

Le rayonnement diffusé moyen n'est que de 0,87 mGy au sternum, mais la crainte persiste. Les campagnes de sensibilisation et les logiciels de réduction des doses cherchent à rassurer les patientes, mais l'anxiété freine l'intention de dépistage, limitant l'adoption à court terme.

L'inconfort des patientes déplace la préférence vers l'échographie et les tests sanguins

Les enquêtes montrent une plus grande tolérance à l'échographie qu'à la TMN. Les cliniques associent désormais l'échographie et les tests sanguins à la mammographie pour fidéliser les patientes, diluant la croissance pure du volume de mammographie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la dominance du numérique stimule la migration vers les équipements premium

La taille du marché de la mammographie en Corée du Sud pour les équipements numériques a dominé toutes les catégories de produits, détenant une part de 61,72% en 2025. Les appareils analogiques s'effacent à mesure que les hôpitaux modernisent leurs systèmes de dossiers médicaux électroniques (DME) qui nécessitent des images numériques. Les revenus de la tomosynthèse mammaire croîtront à un CAGR de 10,05%, soutenus par la parité de remboursement et des indicateurs supérieurs de détection du cancer. Bien que les coûts en capital restent élevés, les gains en termes de flux de travail et les taux de rappel réduits raccourcissent les périodes de retour sur investissement. Des catégories de niche telles que la mammographie à rehaussement de contraste gagnent en traction clinique là où la spécificité est primordiale. Le Ministère de la sécurité alimentaire et pharmaceutique (MSAP) exige désormais la divulgation de l'intégration de l'IA en vertu de la Loi sur les produits médicaux numériques de 2025, orientant davantage la demande vers les plateformes numériques intelligentes.

Les systèmes 2D hérités continuent de servir les cliniques à faible volume, mais les cycles de remplacement s'accélèrent à mesure que la TMN devient la référence clinique. Les équipes d'acquisition d'entreprise justifient l'équipement premium en citant des taux de détection invasive supérieurs de 20 à 65%, particulièrement pertinents pour la cohorte représentant 70% de prévalence de seins denses. L'adoption de la tomosynthèse mammaire numérique s'aligne sur les stratégies nationales d'IA, amplifiant les abonnements logiciels liés à chaque unité installée. Les fournisseurs regroupent désormais le stockage PACS en nuage et les licences de détection assistée par ordinateur par IA, transformant les ventes de matériel ponctuelles en flux de revenus récurrents.

Par utilisateur final : les cliniques spécialisées captent la prime de croissance

Les hôpitaux représentaient 48,25% de la part de marché de la mammographie en Corée du Sud en 2025, ancrés par des parcours oncologiques complets. Pourtant, les cliniques spécialisées du sein affichent le CAGR le plus rapide à 9,42%, les patientes recherchant des expériences rationalisées et des délais de rendu de rapport plus rapides. Les cliniques installent souvent des unités TMN ou à rehaussement de contraste plus tôt que les hôpitaux publics, se positionnant comme des leaders technologiques. Les centres d'imagerie diagnostique restent essentiels dans les villes de taille moyenne mais subissent une pression sur les marges alors que les hôpitaux étendent leurs ailes ambulatoires.

Les prestataires spécialisés se différencient en intégrant la détection assistée par ordinateur par IA, des palettes confort pour les patientes et une planification en ligne rapide. Les hôpitaux ripostent en construisant des unités d'imagerie mammaire dédiées qui bénéficient des flux de référence multidisciplinaires. Les centres d'imagerie investissent dans des unités TMN mobiles pour atteindre les dépistages pris en charge par les employeurs, mais leur part s'érode là où les cliniques et les hôpitaux se chevauchent. Par conséquent, les stratégies d'acquisition divergent : les hôpitaux privilégient l'évolutivité, les cliniques mettent l'accent sur l'expérience premium, et les centres d'imagerie évaluent le rapport coût-différenciation de service.

Par technologie : la tomosynthèse 3D redéfinit les normes cliniques

Les systèmes bidimensionnels conservaient une part installée de 54,62% en 2025, mais la tomosynthèse 3D progresse à un CAGR de 9,83%. Les données probantes montrent que la TMN réduit les faux positifs et améliore la détection dans les seins denses, soutenant le remplacement rapide des parcs 2D. Des modalités complémentaires telles que la mammographie à rehaussement de contraste et l'échographie mammaire automatisée (EMA) comblent des niches diagnostiques mais restent des contributeurs mineurs.

Les plateformes TMN activées par l'IA telles que Lunit INSIGHT ont obtenu l'autorisation FDA 510(k) en 2023, renforçant la crédibilité nationale et les opportunités d'exportation. Les fournisseurs proposent désormais des offres intégrées associant le matériel TMN aux abonnements IA, au stockage PACS et à la formation sur site. Les voies d'approbation du MSAP dans le cadre de la Loi sur les produits médicaux numériques raccourcissent le délai de mise sur le marché de ces offres combinées. Les hôpitaux préfèrent ces plateformes clés en main car elles minimisent la coordination avec les fournisseurs et accélèrent la montée en compétences du personnel.

Analyse géographique

La zone métropolitaine de Séoul accueille le cluster le plus dense d'installations TMN, mais 19,8% des patientes atteintes de cancer du sein voyagent encore depuis d'autres provinces pour le traitement initial. Les grandes villes secondaires métropolitaines telles que Busan, Daegu et Incheon intensifient leurs mises à niveau pour endiguer ce tourisme médical. L'expansion des réseaux 5G permet des flux de travail d'AQ à distance, autorisant les radiologistes provinciaux à consulter les experts séouliens sans transfert de patientes.

Les taux de détection du cancer régionaux varient ; la participation au dépistage métropolitain dépasse celle des zones rurales, mais les subventions gouvernementales pour les camions TMN mobiles visent à réduire ces écarts. Les administrations provinciales offrent des incitations fiscales aux cliniques adoptant des appareils intégrant l'IA. Les entreprises de diagnostic expérimentent des systèmes d'échographie télérobotique qui relient les échographistes locaux à des radiologistes délocalisés, décentralisant davantage les soins.

Le marché de la mammographie en Corée du Sud met de plus en plus l'accent sur la prestation de services distribués. Le MSAP rationalise désormais l'approbation des unités TMN standardisées pour faciliter le déploiement rural. Combiné à l'IA en nuage et à la téléconsultation, cet environnement politique soutient une diffusion technologique plus rapide au-delà de Séoul.

Paysage concurrentiel

La concentration du marché est modérée. Les leaders mondiaux du matériel — Hologic, GE HealthCare, Siemens Healthineers — ancrent des portefeuilles d'équipements haut de gamme. Les innovateurs nationaux tels que Lunit et Samsung Medison se différencient grâce à des algorithmes d'IA optimisés pour la démographie coréenne des seins denses. Le cœur de la compétition se déplace du matériel vers des plateformes holistiques de santé mammaire intégrant l'imagerie, l'analytique et l'orchestration des flux de travail.

En mai 2024, Lunit a acquis Volpara Health Technologies, élargissant sa base installée à 3 000 sites mondiaux et ajoutant l'analytique de densité volumétrique à sa plateforme [3]Lunit, «Lunit finalise l'acquisition de Volpara», lunit.io. Samsung Medison tire parti de la connectivité 5G pour fournir l'AQ à distance aux cliniques rurales. Hologic poursuit ses fusions-acquisitions stratégiques, rachetant un concurrent dans les soins du sein pour 310 millions USD en 2024 afin d'élargir son portefeuille. Pendant ce temps, Bertis promeut son test sanguin MASTOCHECK, se positionnant comme un dépistage complémentaire plutôt qu'un substitut direct.

Des opportunités d'espaces blancs persistent dans les modèles de service ruraux, l'optimisation du PACS et les offres de dépistage multimodal. Les obstacles à la conformité au titre de la Loi sur les produits médicaux numériques favorisent les acteurs établis disposant d'équipes réglementaires en place. À mesure que les modules d'IA deviennent incontournables, les contrats de service et l'analytique de gestion des données émergent comme le prochain champ de bataille concurrentiel.

Leaders du secteur de la mammographie en Corée du Sud

Siemens AG

Fujifilm Holdings Corporation

Hologic Inc.

Planmed OY

GE Healthcare

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Lunit a conclu un accord de cinq ans avec Starvision Service pour déployer des solutions d'IA sur 79 sites de radiologie.

- Avril 2025 : SimonMed Imaging s'est associé à Lunit pour déployer la détection du cancer du sein alimentée par l'IA dans les centres ambulatoires américains.

- Mars 2025 : La première grande étude prospective de Corée du Sud a confirmé que l'IA Lunit améliore la précision de la mammographie en lecture simple.

- Avril 2024 : La firme allemande AB-CT a installé son premier scanner mammaire nu:view en Corée du Sud, offrant une imagerie sans compression et sans douleur.

Portée du rapport sur le marché de la mammographie en Corée du Sud

Selon la portée du rapport, la mammographie désigne une technique standard de diagnostic et de dépistage utilisée pour examiner les tissus mammaires afin de détecter la présence d'une tumeur maligne. Le processus implique l'utilisation de rayons X à faible énergie pour la détection précoce du cancer du sein. Le marché de la mammographie en Corée du Sud est segmenté par type de produit (systèmes numériques, systèmes analogiques, tomosynthèse mammaire et autres types de produits), utilisateur final (hôpitaux, cliniques spécialisées et centres de diagnostic). Le rapport offre la valeur (en millions USD) pour les segments susmentionnés.

| Systèmes numériques |

| Systèmes analogiques |

| Tomosynthèse mammaire (3D) |

| Autres types de produits |

| Hôpitaux |

| Cliniques spécialisées du sein |

| Centres d'imagerie diagnostique |

| Mammographie numérique 2D |

| Tomosynthèse mammaire numérique 3D |

| Autres |

| Par type de produit | Systèmes numériques |

| Systèmes analogiques | |

| Tomosynthèse mammaire (3D) | |

| Autres types de produits | |

| Par utilisateur final | Hôpitaux |

| Cliniques spécialisées du sein | |

| Centres d'imagerie diagnostique | |

| Par technologie | Mammographie numérique 2D |

| Tomosynthèse mammaire numérique 3D | |

| Autres |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la mammographie en Corée du Sud ?

La taille du marché de la mammographie en Corée du Sud devrait atteindre 86,63 millions USD en 2026 et croître à un CAGR de 8,78% pour atteindre 131,94 millions USD d'ici 2031.

À quelle vitesse la tomosynthèse mammaire croît-elle en Corée du Sud ?

Les revenus de la tomosynthèse mammaire augmentent à un CAGR de 10,05%, le plus rapide parmi les catégories de produits.

Qui sont les acteurs clés du marché de la mammographie en Corée du Sud ?

Siemens AG, Fujifilm Holdings Corporation, Hologic Inc., Planmed OY et GE Healthcare sont les principales entreprises opérant sur le marché de la mammographie en Corée du Sud.

Quel segment d'utilisateurs finaux se développe le plus rapidement ?

Les cliniques spécialisées du sein affichent la croissance la plus élevée à un CAGR de 9,42% jusqu'en 2031.

Dernière mise à jour de la page le: