Taille et part du marché des centres de données hyperscale en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

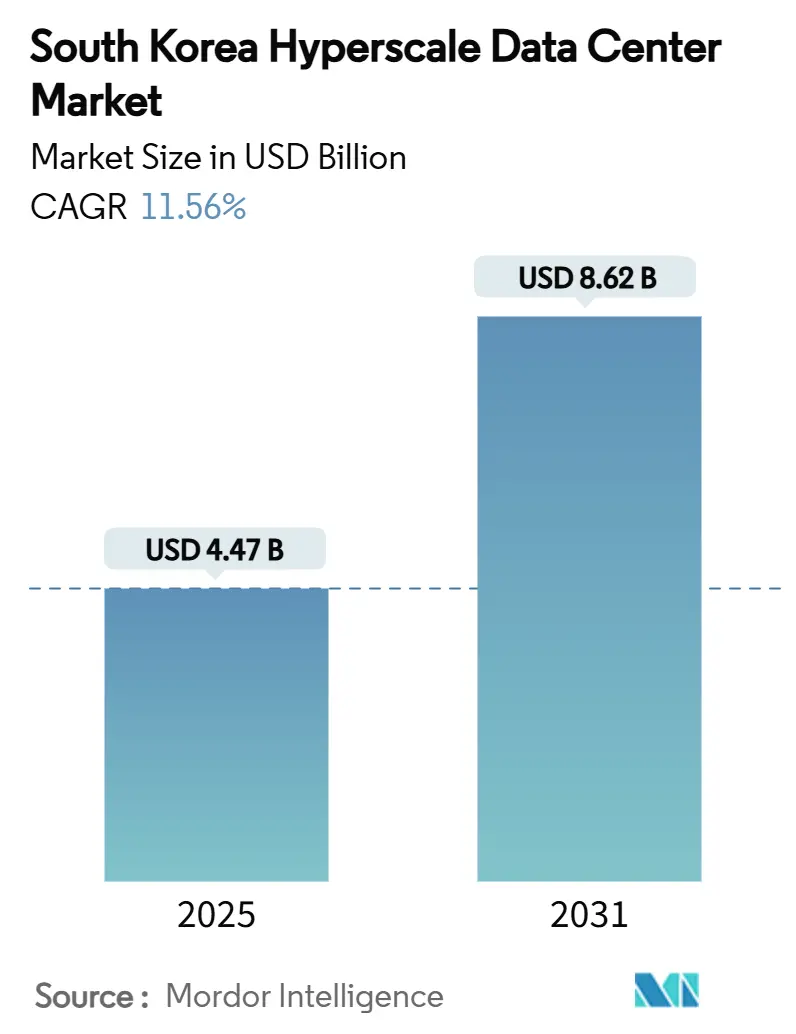

| Taille du Marché (2025) | 4.47 Milliards de dollars |

| Taille du Marché (2031) | 8.62 Milliards de dollars |

| Taux de croissance (2025 - 2031) | 11.56% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données hyperscale en Corée du Sud par Mordor Intelligence

La taille du marché des centres de données hyperscale en Corée du Sud s'élève à 4,47 milliards USD en 2025 et devrait atteindre 8,62 milliards USD d'ici 2031, avec une expansion à un TCAC de 11,56%. La charge informatique installée passe de 1 863,97 MW en 2025 à 3 750,27 MW d'ici 2031, soit un TCAC de 12,36%, ce qui souligne la nature à forte intensité d'infrastructure des installations optimisées par l'IA qui consomment trois à quatre fois plus d'énergie par baie que les déploiements d'entreprise traditionnels. La prolifération des charges de travail liées à l'IA, les mandats gouvernementaux de souveraineté numérique et les généreuses incitations fiscales se combinent pour accélérer les constructions locales alors que les opérateurs pivotent depuis des hubs régionaux tels que Singapour et Tokyo. L'intensité concurrentielle augmente à mesure que les fournisseurs mondiaux de cloud, les opérateurs de télécommunications nationaux et les nouveaux spécialistes axés sur l'IA se disputent la densité, le refroidissement et les avantages en termes de délai de mise sur le marché. La rareté des terrains et la congestion du réseau électrique autour de Séoul redirigent les nouvelles capacités vers les provinces de Chungcheong et les provinces côtières méridionales où le potentiel en énergies renouvelables et les délais d'obtention des permis sont plus favorables.

Principaux points à retenir du rapport

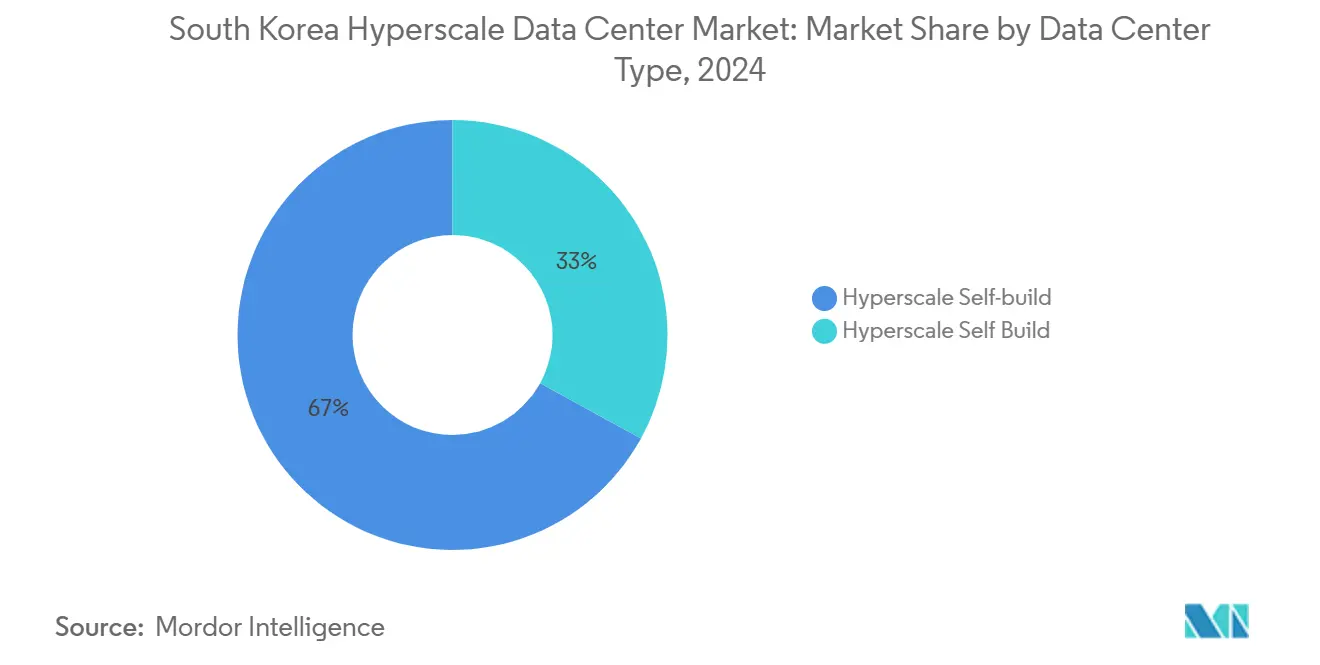

- Par type de centre de données, les installations auto-construites hyperscale ont dominé avec 67% de la part de marché des centres de données hyperscale en Corée du Sud en 2024, tandis que la colocation hyperscale a enregistré le TCAC projeté le plus élevé à 11,6% jusqu'en 2030.

- Par composant, l'infrastructure mécanique représentait 45% de la taille du marché des centres de données hyperscale en Corée du Sud en 2024 et progresse à un TCAC de 12,06% jusqu'en 2030.

- Par niveau de normes, les déploiements de Niveau IV devraient s'étendre à un TCAC de 13,01%, surpassant la trajectoire dominante mais plus lente du Niveau III tout au long de la période de prévision.

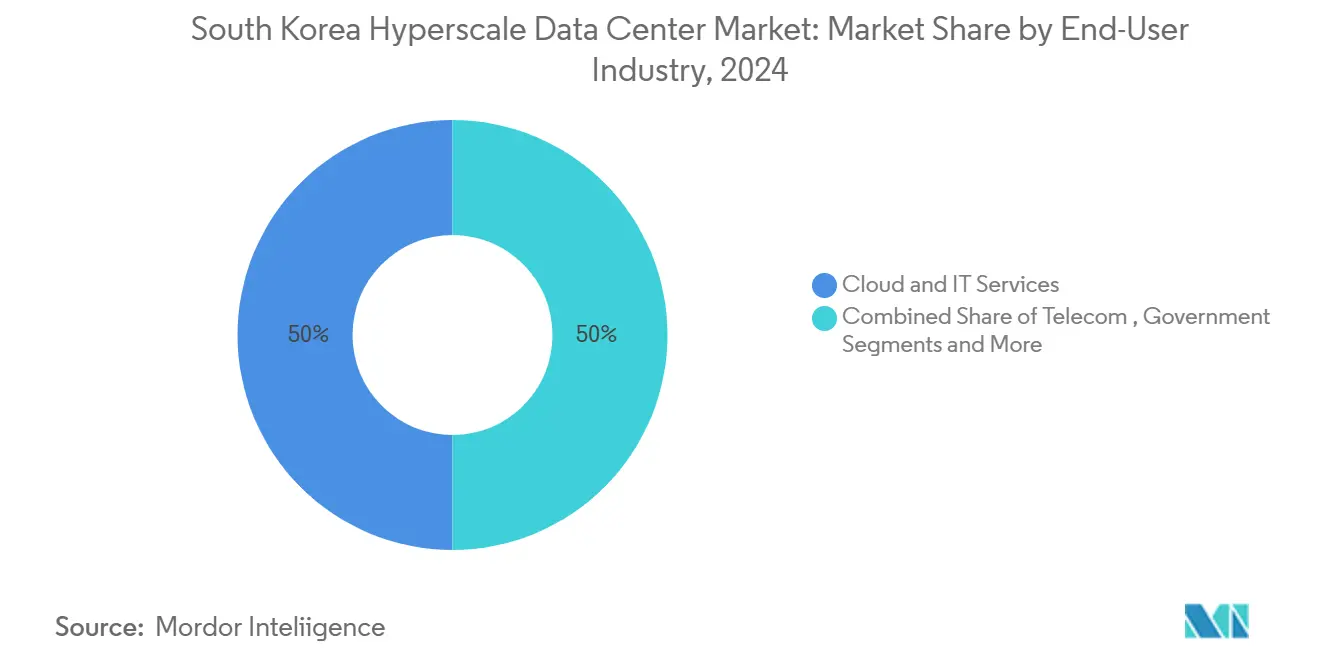

- Par secteur d'utilisateur final, le BFSI a enregistré un TCAC de 12,9%, la croissance la plus élevée parmi les secteurs verticaux, soutenue par les mandats d'hébergement national pour les données réglementées.

- Par taille de centre de données, les installations méga (supérieures à 60 MW) ont affiché les perspectives de croissance les plus solides à un TCAC de 14%, tandis que les installations massives (supérieures à 25 MW - inférieures ou égales à 60 MW) ont conservé une part de revenus de 50% en 2024.

Tendances et perspectives du marché des centres de données hyperscale en Corée du Sud

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Explosion des charges de travail IA/ML centrées sur les GPU provenant des fournisseurs de cloud mondiaux et nationaux | +2.8% | Zone capitale de Séoul, Chungcheong | Court terme (≤ 2 ans) |

| Incitations du ' Nouveau Pacte Numérique ' gouvernemental et crédits fiscaux pour les constructions hyperscale | +2.1% | National, avec des gains précoces à Séoul, Incheon, Sejong | Moyen terme (2-4 ans) |

| Hébergement obligatoire sur cloud local des données financières réglementées (directives de la FSC) | +1.4% | Zone capitale de Séoul, Yeongnam | Moyen terme (2-4 ans) |

| Hausse du trafic 5G et OTT concentrant les capacités autour de la zone capitale de Séoul | +1.7% | Zone capitale de Séoul, débordement vers Chungcheong | Court terme (≤ 2 ans) |

| Accords d'achat d'électricité d'éolien offshore débloquant des campus verts supérieurs à 100 MW | +1.2% | Régions côtières de Jeolla, Gyeongsang | Long terme (≥ 4 ans) |

| Positionnement de la Corée du Sud comme hub de câbles sous-marins en tant que site de reprise après sinistre pour les hyperscalers japonais | +0.9% | Zone capitale de Séoul, Yeongnam | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Explosion des charges de travail IA/ML centrées sur les GPU provenant des fournisseurs de cloud mondiaux et nationaux

Les serveurs GPU sont passés de 26,2% à 45% du marché total des serveurs en Corée du Sud en 2024, générant 5,1 billions KRW de revenus, une hausse de 72,7% qui reflète l'adoption de l'IA générative. SK Telecom Co., Ltd. et Amazon Web Services Korea prévoient 60 000 GPU sur un campus de 103 MW à Ulsan, soulignant des densités de puissance dépassant 20 kW par baie.[1]Josh Smith, "South Korea says SK and Amazon to invest $5 billion in the country's biggest data centre", Reuters, reuters.com Les installations adaptent l'alimentation électrique et le refroidissement pour maintenir les clusters d'IA, tandis que le Centre national de calcul IA vise 15 000 GPU d'ici 2025, élevant la Corée du Sud au rang de hub régional d'entraînement. Les institutions financières suivent la tendance ; le laboratoire d'IA de KakaoBank dans l'installation ICN10 de Digital Realty (KIX Campus) exploite le refroidissement liquide-à-puce pour les modèles de risque génératifs. La demande se répercute sur les fournisseurs de baies haute densité, de refroidissement par immersion et de tissus réseau optimisés pour les GPU.

Incitations du ' Nouveau Pacte Numérique ' gouvernemental et crédits fiscaux pour les constructions hyperscale

La Corée du Sud a porté les subventions en espèces pour les investissements étrangers à 75% et prolongé les exonérations fiscales à sept ans, améliorant les rendements sur les campus dépassant 1 milliard USD.[2]Éditorial de BusinessKorea, "Korea Raises Cash Subsidies for Foreign Investors to 75%, Extends Tax Exemptions to 7 Years", BusinessKorea, businesskorea.co.kr Un programme de financement du secteur IA de 3,5 billions KRW combine des prêts à faible taux d'intérêt et des participations directes pour soutenir les entreprises de cloud et de centres de données. Les incitations pèsent lourdement dans les modèles de taux de rendement interne pour les projets multi-gigawatts, en particulier en dehors de la métropole de Séoul où l'accès aux terrains et au réseau électrique améliore les marges. La préférence réglementaire pour le développement non métropolitain oriente les nouvelles constructions vers les provinces de Chungcheong et les provinces côtières, réduisant la congestion dans la capitale. L'ensemble des politiques cristallise les objectifs de cloud souverain tout en catalysant les investissements directs étrangers entrants parmi les opérateurs américains, japonais et européens.

Hébergement obligatoire sur cloud local des données financières réglementées (directives de la FSC)

Les règles de la Commission des services financiers imposent le stockage national et la reprise après sinistre des données réglementées, générant une demande captive égale à 15-20% de la capacité hyperscale nationale. Les charges de travail BFSI affichent donc un TCAC de 12,9% alors que les banques modernisent leurs systèmes centraux et intègrent des analyses de fraude pilotées par l'IA nécessitant un calcul à faible latence et sur site national. La conformité couvre la redondance sur deux sites, obligeant les fournisseurs mondiaux de cloud à déployer des installations jumelées à l'intérieur des frontières de la Corée du Sud. Le choix de KakaoBank pour les salles conformes de Digital Realty (KIX Campus) illustre comment les institutions privilégient des enveloppes d'alimentation, de refroidissement et de connectivité auditées par rapport aux empreintes cloud génériques.[3]Digital Realty newsroom, "Digital Realty Unveils Advanced High-Density Deployment Support for Liquid-to-Chip Cooling", Digital Realty, digitalrealty.com Les futures orientations de la FSC sur les services bancaires natifs du cloud augmenteront encore les exigences de capacité de base.

Hausse du trafic 5G et OTT concentrant les capacités autour de Séoul

Quarante-huit réseaux 5G privés autorisés d'ici 2023 intensifient les besoins en calcul en périphérie pour les charges de travail de réalité augmentée, de mobilité autonome et de fabrication intelligente. La moitié de la population vit dans la zone capitale de Séoul, amplifiant les pics de trafic et motivant les nœuds de réseau de diffusion de contenu dans les campus hyperscale. L'épine dorsale de recherche 600 G du KISTI illustre le débit optique qui sous-tend l'inférence IA en périphérie. Les opérateurs combinent des cœurs métropolitains avec des zones de périphérie régionale pour respecter des budgets de latence inférieurs à 10 millisecondes pour les médias immersifs. L'effet de marée du trafic renforce les dépenses d'investissement à court terme pour les sites de Séoul, mais oriente les nouvelles constructions incrémentielles vers les zones périphériques telles que Chungcheong.

Analyse de l'impact des facteurs contraignants*

| Facteur contraignant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Goulots d'étranglement dans la connexion au réseau électrique et retards d'obtention de permis à Séoul/Incheon | -1.8% | Zone capitale de Séoul, Incheon | Court terme (≤ 2 ans) |

| Hausse des coûts fonciers et de construction dans les principaux corridors technologiques (Pangyo, Sangam) | -1.2% | Zone capitale de Séoul | Moyen terme (2-4 ans) |

| Limites d'utilisation de l'eau pour le refroidissement par évaporation en période de sécheresse | -0.9% | National, aigu dans la zone capitale de Séoul | Moyen terme (2-4 ans) |

| Normes de construction parasismique le long de la côte méridionale augmentant les dépenses d'investissement | -0.7% | Régions côtières de Yeongnam, Honam | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement dans la connexion au réseau électrique et retards d'obtention de permis à Séoul/Incheon

La dette de KEPCO dépassant 206 billions KRW entrave les budgets de mise à niveau des lignes de transmission, causant des retards de 12 à 18 mois pour les interconnexions de 100 MW et plus. Les salles optimisées par l'IA intensifient la demande, triplant la consommation par baie par rapport aux clouds conventionnels. Le projet HVDC 500 kV de GE Vernova soulagera la congestion, mais son achèvement s'étend jusqu'en 2028. Les développeurs sélectionnent de plus en plus Chungcheong ou Gangwon pour les constructions à court terme, échangeant la proximité contre la disponibilité du réseau électrique - une dynamique qui freine la croissance à court terme du marché des centres de données hyperscale en Corée du Sud.

Hausse des coûts fonciers et de construction dans les principaux corridors technologiques

Les prix des terrains à Pangyo et Sangam ont augmenté de deux chiffres en 2024, gonflant les dépenses d'investissement des projets et comprimant la valeur actualisée nette pour les constructions à plusieurs étages. Les conceptions de Niveau IV amplifient encore la demande en acier et en béton en raison de la redondance à double chemin. Les opérateurs ripostent en poursuivant des campus verticaux sur des domaines industriels reconvertis ou en déplaçant la sélection des sites vers Sejong et Cheonan où les remises sur les coûts fonciers dépassent 30%. La hausse des coûts réduit le TCAC prévu de 1,2 point de pourcentage mais stimule l'innovation en matière de conception autour de modules préfabriqués qui raccourcissent les cycles de construction.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de centre de données : la domination de l'auto-construction est remise en question par la croissance de la colocation

Les installations auto-construites ont capturé 67% de la part de marché des centres de données hyperscale en Corée du Sud en 2024, car les principaux opérateurs de cloud ont recherché des architectures sur mesure pour l'entraînement de modèles d'IA. L'échelle du segment facilite l'optimisation de bout en bout de l'alimentation, du refroidissement et de l'orchestration, mais immobilise les bilans financiers pendant des années. La colocation hyperscale réalise un TCAC de 11,6% alors que les opérateurs favorisent la rapidité d'accès à la capacité ; les constructions sous contrat permettent aux clusters de GPU d'être mis en ligne en 12 mois.

Les spécialistes de la colocation se différencient grâce à des salles haute densité, au refroidissement par immersion et à la disponibilité de la structure réseau 400 G. L'innovation liquide-à-puce de Digital Realty (KIX Campus) prend en charge les baies de 20 kW et plus, réduisant le coût total de possession pour les locataires d'IA. Des partenariats tels que l'investissement de 200 millions USD de SK Telecom Co., Ltd. dans SMART Global Holdings illustrent des stratégies hybrides qui mélangent les actifs de fibre optique des opérateurs de télécommunications avec l'expertise de conception de tiers. Le marché des centres de données hyperscale en Corée du Sud équilibre donc l'économie de propriété face à la rapidité d'exécution.

Par composant : l'infrastructure mécanique stimule l'innovation en matière de refroidissement

L'infrastructure informatique a conservé 45% des dépenses en 2024, reflétant l'adoption croissante des GPU et des cartes réseau de nouvelle génération. L'infrastructure mécanique a affiché un TCAC de 12,06% dépassant les prévisions jusqu'en 2030, le refroidissement liquide et hybride étant devenu obligatoire pour les baies de 20 kW. Les mises à niveau électriques, notamment la distribution d'alimentation par bus blindé et les systèmes d'alimentation sans interruption modulaires, sous-tendent la fiabilité des clusters d'IA, tandis que les outils de gestion de l'infrastructure des centres de données fournissent la télémétrie pour l'orchestration des charges de travail.

L'étude de faisabilité du refroidissement sous-marin de Samsung C&T signale un changement de paradigme vers l'échange de chaleur par eau de mer pour les campus en bord de mer. Digital Edge et Donghwa ES développent un stockage à super-condensateurs fonctionnant à 65 °C, réduisant la dépendance au refroidissement et éliminant le risque d'incendie lié aux batteries lithium-ion. À mesure que les densités d'IA augmentent, les systèmes mécaniques ancrent la création de valeur au sein de la taille du marché des centres de données hyperscale en Corée du Sud.

Par niveau de normes : la croissance du Niveau IV reflète les exigences de fiabilité de l'IA

Le Niveau III représentait 72% de la capacité en 2024, mais les installations de Niveau IV enregistrent un TCAC de 13,01% jusqu'en 2030, car les clusters d'entraînement ne peuvent tolérer des pannes non planifiées. Les opérateurs justifient la prime de redondance en évaluant le risque de temps d'arrêt par rapport aux cycles de GPU perdus qui peuvent dépasser 3 millions USD par exécution d'entraînement de plusieurs semaines.

La conformité aux codes parasismiques et de protection incendie augmente les dépenses d'investissement, mais les locataires d'IA multi-locataires exigent une tolérance aux pannes certifiée. L'automatisation de la conception pour les systèmes de protection incendie et la cartographie SIG de la liquéfaction rationalisent les approbations de permis, accélérant l'adoption du Niveau IV dans les sites en champ vert de Chungcheong. Ces évolutions élèvent le marché des centres de données hyperscale en Corée du Sud vers des spécifications de mission critique.

Par secteur d'utilisateur final : accélération du BFSI portée par la conformité réglementaire

Les entités de cloud et d'informatique détenaient 50% des revenus en 2024, mais le BFSI enregistre un TCAC de 12,9% via les mandats de résidence des données et le scoring de risque piloté par l'IA. Les opérateurs de télécommunications élargissent les charges de travail de cœur 5G et de périphérie mobile, tandis que les médias et le divertissement font évoluer les pipelines de transcodage pour la diffusion en continu en ultra haute définition.

Les fabricants numérisent les lignes d'usines intelligentes ; LG Electronics vise 1 billion KRW de revenus d'usines intelligentes d'ici 2030. Les agences gouvernementales migrent 10 000 systèmes vers des architectures natives du cloud dans le cadre de l'initiative Plateforme Numérique, maintenant une demande souveraine pour le secteur des centres de données hyperscale en Corée du Sud.

Par taille de centre de données : les installations méga mènent l'infrastructure d'IA à grande échelle

Les sites massifs représentaient la moitié de la capacité de 2024, mais les complexes méga (supérieurs à 60 MW) projettent un TCAC de 14% jusqu'en 2030. La construction d'Ulsan par SK Telecom Co., Ltd. et Amazon Web Services Korea débute à 103 MW avec une feuille de route vers 1 GW, illustrant l'attrait de l'échelle. L'approbation de 3 GW à Jeollanam-do de Fir Hills confirme l'appétit des investisseurs pour les campus d'un gigawatt. Les grandes installations (≤ 25 MW) répondent encore aux niches de périphérie et de reprise après sinistre, mais cèdent du volume aux fermes méga optimisées pour l'économie de l'IA.

Analyse géographique

La zone capitale de Séoul a représenté environ 60% des investissements de 2024 en raison de la concentration des entreprises et des atterrissages de câbles sous-marins. Cependant, la congestion du réseau électrique et la hausse des prix de l'immobilier entraînent un frein de 1,8% sur le TCAC des nouvelles constructions, poussant le débordement vers les régions adjacentes. Les retards de connexion de KEPCO prolongent les délais de mise en service, incitant les développeurs à pré-réserver la capacité des transformateurs des années à l'avance.

Chungcheong enregistre la croissance la plus rapide car les coûts fonciers restent 30 à 40% inférieurs et les sous-stations disposent de capacité de réserve. Le campus GAK Sejong de 270 MW de Naver Cloud Corp. illustre comment les opérateurs tirent parti de la proximité de Séoul tout en évitant les embouteillages administratifs. Les gouvernements locaux de Cheonan et Asan accordent des abattements fiscaux et un zonage accéléré, amplifiant l'attractivité pour les constructions de deuxième vague. Le profil sismique tempéré de la région réduit également les primes de renforcement structurel, stimulant encore davantage les rendements pour les candidats au Niveau IV au sein du marché des centres de données hyperscale en Corée du Sud.

Les corridors côtiers de Yeongnam et Honam attirent des propositions d'installations méga ancrées à des accords d'achat d'électricité d'éolien offshore. Ulsan offre des centrales à pic au gaz naturel liquéfié pour une alimentation ferme, et la densité de câbles de Busan soutient la redondance transpacifique. Cependant, les mandats parasismiques et une plus grande exposition aux typhons gonflent les dépenses d'investissement. Gangwon tire parti de températures ambiantes plus fraîches, réduisant les coûts des refroidisseurs jusqu'à 10%, tandis que l'isolement géographique de Jeju attire les charges de travail de reprise après sinistre malgré des connexions au réseau électrique limitées.

Paysage concurrentiel

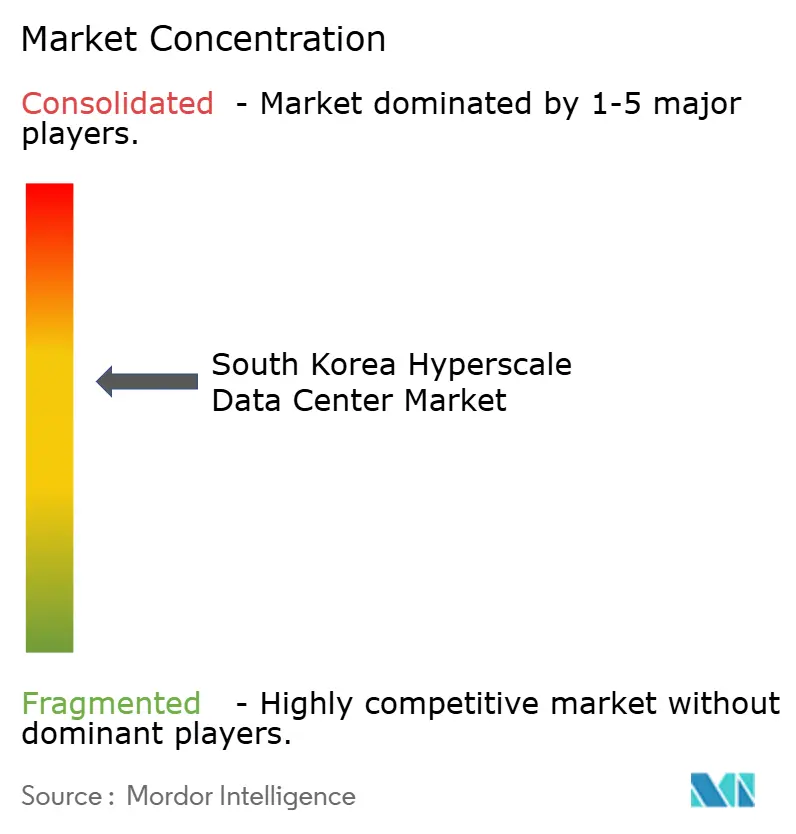

Le marché des centres de données hyperscale en Corée du Sud présente une concentration modérée : les six premiers opérateurs contrôlaient environ 45% des MW installés en 2024. Les opérateurs de télécommunications nationaux SK Telecom Co., Ltd., KT Corp. et LG Uplus Corp. tirent parti de leurs dorsales en fibre optique et du trafic de périphérie 5G, tandis que les fournisseurs mondiaux de cloud Amazon Web Services Korea, Microsoft Azure Korea et Google Cloud Platform Korea se concentrent sur les garanties d'IA souveraine. Naver Cloud Corp. et Kakao Enterprise élèvent les enjeux concurrentiels en utilisant des grands modèles de langage en langue coréenne et des contrats gouvernementaux.

Sur le plan stratégique, la participation de SK Telecom Co., Ltd. dans SMART Global Holdings et la coopération avec SK Hynix signifient une intégration verticale des puces aux baies, réduisant le risque de chaîne d'approvisionnement. Digital Realty (KIX Campus) et Equinix Inc. contre-attaquent en déployant des salles prêtes pour l'immersion et des cages de cloud souverain qui contournent les obstacles aux contrôles des exportations américaines. Les nouveaux entrants spécialistes de l'IA proposent des allées super-chaudes et un refroidissement par immersion direct-à-puce dépassant 80 kW par armoire, revendiquant des positions dans les clusters de prochaine génération.

Des espaces blancs existent dans les nœuds de périphérie régionaux, la colocation conforme pour le BFSI et les micro-réseaux de récupération de chaleur qui approvisionnent le chauffage urbain. Les opérateurs adoptant des systèmes d'eau en circuit fermé et un stockage hybride à super-condensateurs sécurisent des locataires certifiés ESG et des contrats du secteur public. Par conséquent, la rivalité se concentre sur la différenciation technologique plutôt que sur le seul prix, maintenant les marges malgré les ajouts rapides de capacité.

Leaders du secteur des centres de données hyperscale en Corée du Sud

Amazon Web Services, Inc.

Google LLC

Microsoft Corporation

NEXTDC Ltd.

AirTrunk Operating Pty Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : La Corée du Sud a lancé un programme GPU de 1,1 milliard USD ciblant 15 000 GPU pour les capacités nationales de calcul IA, avec Naver Cloud Corp. et Kakao Enterprise en compétition pour des créneaux sur DIGITIMES.COM.

- Juin 2025 : SK Group et Amazon Web Services Korea ont annoncé un partenariat de 6,5 milliards USD pour construire le plus grand centre de données IA de Corée du Sud à Ulsan, comprenant 60 000 GPU et une capacité de 103 MW sur REUTERS.COM.

- Mai 2025 : Digital Realty (KIX Campus) a dévoilé une prise en charge du refroidissement liquide-à-puce permettant des baies supérieures à 20 kW pour les charges de travail IA sur DIGITALREALTY.COM.

- Mars 2025 : SoftBank a commencé la construction d'un câble sous-marin de nouvelle génération reliant l'Asie et les États-Unis sur SOFTBANK.JP.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des centres de données hyperscale en Corée du Sud comme toutes les installations nouvellement construites ou louées dans le pays qui fournissent une charge informatique contiguë minimale de 4 MW, prennent en charge des milliers de serveurs et déploient une automatisation de niveau cloud, un refroidissement à haute densité (≥20 kW par rack) et une alimentation multiple pour répondre aux besoins d'évolutivité des charges de travail mondiales de cloud et d'IA. Selon Mordor Intelligence, les revenus générés à la fois par les campus auto-construits et les salles de colocation de classe hyperscale sont comptabilisés ; les installations auxiliaires d'entreprise, sur site et de périphérie sont intentionnellement laissées de côté.

Exclusion du champ d'application : Les micro-sites de périphérie de moins de 4 MW et les centres de données d'entreprise traditionnels sont exclus du champ d'application.

Aperçu de la segmentation

- Par type de centre de données

- Auto-construction hyperscale

- Colocation hyperscale

- Par composant

- Infrastructure informatique

- Infrastructure de serveurs

- Infrastructure de stockage

- Infrastructure réseau

- Infrastructure électrique

- Unités de distribution d'alimentation

- Commutateurs de transfert et appareillages de commutation

- Systèmes d'alimentation sans interruption

- Générateurs

- Autre infrastructure électrique

- Infrastructure mécanique

- Systèmes de refroidissement

- Baies

- Autre infrastructure mécanique

- Construction générale

- Développement du noyau et de l'enveloppe

- Services d'installation et de mise en service

- Ingénierie de conception

- Détection d'incendie, suppression et sécurité physique

- Solutions DCIM / BMS

- Infrastructure informatique

- Par niveau de normes

- Niveau III

- Niveau IV

- Par secteur d'utilisateur final

- Cloud et informatique

- Télécommunications

- Médias et divertissement

- Gouvernement

- BFSI

- Fabrication

- Commerce électronique

- Autres utilisateurs finaux

- Par taille de centre de données

- Grand (inférieur ou égal à 25 MW)

- Massif (supérieur à 25 MW et inférieur ou égal à 60 MW)

- Méga (supérieur à 60 MW)

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé les ingénieurs des installations de Séoul et de Chungcheong, les responsables de l'approvisionnement en nuages, les courtiers immobiliers qui proposent des parcelles hyperscalaires et les vendeurs d'équipements électriques. Ces conversations nous ont permis de tester les hypothèses d'utilisation, de confirmer les prix moyens des contrats et de comprendre les délais de livraison que le matériel secondaire ne pouvait pas saisir.

Recherche documentaire

Nous avons commencé par cartographier la charge informatique installée et planifiée en utilisant les documents publics du Conseil coréen des centres de données, les approbations de connexion au réseau publiées par la Korea Electric Power Corporation et les documents budgétaires du Digital New Deal du ministère de la science et des TIC. Les statistiques commerciales sur les modules et les générateurs d'eau glacée du Service coréen des douanes, les articles universitaires du Korean Journal of Electrical Engineering portant sur la densité de puissance au niveau des baies et les données financières des entreprises consultées par l'intermédiaire de D&B Hoovers ont complété les données de référence au niveau de l'installation. Des communiqués de presse et des présentations d'investisseurs réputés, qui ont révélé des dépenses d'investissement à l'échelle du campus, ont fourni un contexte supplémentaire. Les sources citées ci-dessus sont illustratives ; de nombreuses autres publications en libre accès ont contribué à la collecte, à la validation et à la clarification des données.

Dimensionnement du marché et prévisions

Un modèle descendant convertit la capacité de charge informatique hyperscale nationale en revenus en appliquant une tarification moyenne pondérée du niveau de service, qui est ensuite corroborée par des synthèses ascendantes sélectives des investissements divulgués dans les campus et des taux de location échantillonnés en US$/kW. Des variables clés telles que les mégawatts annuels connectés au réseau, la densité moyenne des baies, l'indice du coût des terrains à Séoul, les tendances des tarifs de l'électricité, les tailles annoncées des clusters AI-GPU et les engagements d'investissement dans l'hyperscale alimentent une régression multivariée qui projette la demande jusqu'en 2031. Les données ascendantes manquantes sont comblées à l'aide d'indicateurs ASP pondérés en fonction de la capacité et validés au cours de la recherche primaire.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport aux décomptes d'installation de tiers, aux normes de consommation d'énergie et aux moyennes monétaires historiques. Les analystes principaux examinent les anomalies avant de donner leur accord. Les rapports sont actualisés chaque année et des mises à jour intermédiaires sont effectuées après les annonces de capacités importantes ou les changements de réglementation, ce qui permet aux clients de toujours disposer d'une vue d'ensemble actualisée.

Pourquoi le centre de données hyperscale de Mordor, en Corée du Sud, se distingue par sa fiabilité

Les estimations publiées divergent souvent parce que les entreprises découpent le marché différemment, convertissent les devises à des dates différentes ou actualisent les données à des intervalles irréguliers. En sélectionnant un seuil hyperscale cohérent, en utilisant les taux KRW-USD en direct et en révisant les pipelines de capacité tous les trimestres, Mordor Intelligence minimise ce bruit.

Les principaux facteurs d'écart découlent de l'étendue du champ d'application, de la logique d'escalade des prix et de la cadence d'actualisation. Certains éditeurs excluent les salles hyperscale basées sur la colocation ou appliquent des escaliers de prix fixes, tandis que d'autres mélangent les sites de classe entreprise dans les totaux ; les deux approches déforment la réalité actuelle de la densification induite par l'IA.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 4,47 B (2025) | Renseignements sur le Mordor | |

| USD 1,03 B (2024) | Conseil mondial A | Ne compte que les campus appartenant à l'informatique en nuage et omet les salles de colocation hyperscale, ignorant ainsi la vague d'expansion actuelle due à la location. |

| USD 3,93 B (2024) | Conseil régional B | Mélange des sites de grandes entreprises avec des sites hyperscale, applique une augmentation uniforme de 8 % du prix de vente moyen et utilise des taux de change moyens annuels au lieu de taux ponctuels. |

Ces comparaisons montrent que notre définition rigoureuse du champ d'application, notre modélisation au niveau des variables et notre cycle d'actualisation fréquent fournissent une base de référence équilibrée et transparente que les décideurs peuvent rattacher à des mesures de capacité vérifiables et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des centres de données hyperscale en Corée du Sud en 2025 ?

Le marché est évalué à 4,47 milliards USD en 2025 avec une charge informatique installée de 1 863,97 MW.

Quel est le TCAC projeté pour le marché des centres de données hyperscale en Corée du Sud jusqu'en 2031 ?

Le taux de croissance annuel composé est prévu à 11,56%, portant la valeur du marché à 8,62 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide en termes de modèle de déploiement ?

La colocation hyperscale affiche la croissance la plus élevée à 11,6% de TCAC, les opérateurs favorisant des déploiements rapides de capacité GPU.

Pourquoi le BFSI est-il le secteur vertical à la croissance la plus rapide ?

Les mandats de résidence des données financières et l'adoption de l'analyse des risques pilotée par l'IA poussent les charges de travail BFSI à un TCAC de 12,9%.

Quelle région offre les perspectives de croissance les plus attractives ?

Chungcheong mène la croissance future en raison de la disponibilité des terrains, d'un zonage favorable et de la proximité de Séoul sans congestion du réseau électrique.

Quel changement technologique influence le plus les dépenses en infrastructure mécanique ?

La transition du refroidissement par air au refroidissement liquide-à-puce pour les baies de 20 kW et plus propulse la croissance de l'infrastructure mécanique à un TCAC de 12,06%.

Dernière mise à jour de la page le: