Taille et part du marché des produits cosmétiques en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

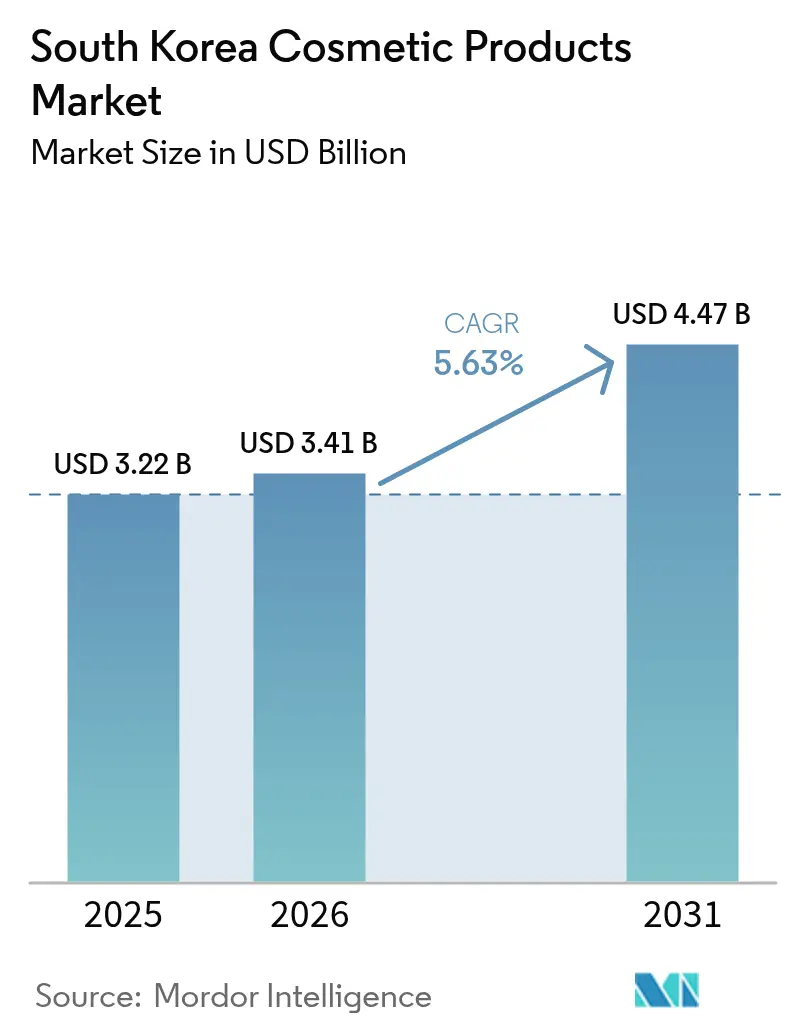

| Taille du marché de l'année de base (2025) | 3.22 Milliards de dollars |

| Taille du Marché (2026) | 3.41 Milliards de dollars |

| Taille du Marché (2031) | 4.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.63% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits cosmétiques en Corée du Sud par Mordor Intelligence

La taille du marché des produits cosmétiques en Corée du Sud en 2026 est estimée à 3,41 milliards USD, en hausse par rapport à la valeur de 2025 de 3,22 milliards USD, avec des projections pour 2031 atteignant 4,47 milliards USD, progressant à un CAGR de 5,63 % sur la période 2026-2031. La croissance fondamentale est portée par la demande croissante d'ingrédients à étiquette propre, la prolifération du commerce en direct et les outils de personnalisation basés sur la technologie qui améliorent la correspondance des produits et réduisent les taux de retour. Les grands acteurs nationaux s'appuient sur une R&D intégrée verticalement pour renouveler les références phares historiques, tandis que des centaines de marques indépendantes, soutenues par des géants de la fabrication à la demande (ODM), alimentent l'appétit des consommateurs pour la nouveauté et le positionnement de niche. Les maisons de luxe migrent vers les places de marché locales du commerce électronique, où les millennials et les acheteurs de la génération Z, adeptes du mobile, recherchent la commodité et des lancements exclusifs, compensant la fréquentation en berne des grands magasins. Par ailleurs, les protocoles plus stricts du gouvernement en matière de sécurité des ingrédients et les mesures contre la contrefaçon augmentent les coûts de conformité tout en renforçant la confiance globale des consommateurs, créant une barrière réglementaire qui favorise les acteurs bien capitalisés. Les exportations dépassent 10,2 milliards USD, se classant troisièmes à l'échelle mondiale, soulignant la double opportunité du secteur sur les marchés intérieur et extérieur.

Principaux enseignements du rapport

- Par type de produit, les cosmétiques pour le visage ont dominé avec 40,78 % de la part du marché des produits cosmétiques en Corée du Sud en 2025, tandis que les produits de maquillage pour les lèvres et les ongles devraient enregistrer le CAGR le plus rapide de 6,98 % jusqu'en 2031.

- Par catégorie, les formulations conventionnelles ont capté 72,68 % de la taille du marché des produits cosmétiques en Corée du Sud en 2025 ; les produits biologiques s'étendront à un CAGR de 7,89 % jusqu'en 2031.

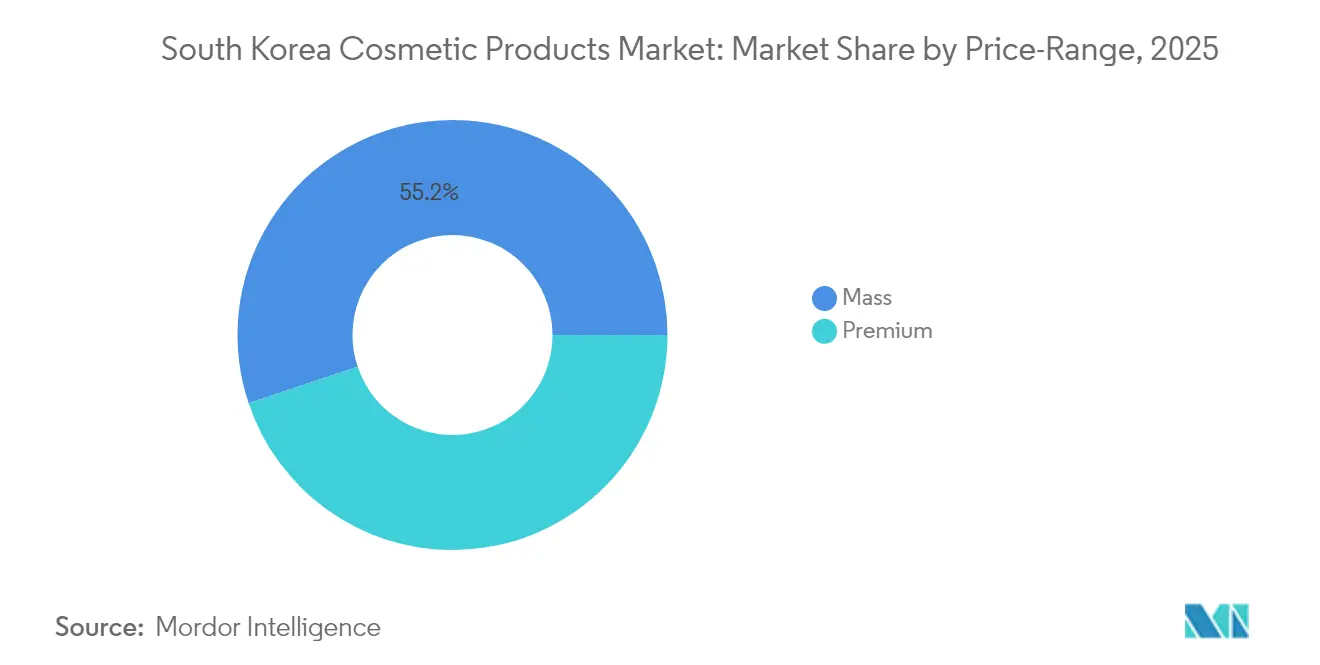

- Par gamme de prix, les lignes grande consommation représentaient 55,15 % de la taille du marché des produits cosmétiques en Corée du Sud en 2025, tandis que les lignes premium devraient progresser à un CAGR de 6,18 % jusqu'en 2031.

- Par canal de distribution, les magasins de santé et de beauté détenaient 54,10 % de la part du marché des produits cosmétiques en Corée du Sud en 2025, les boutiques de vente en ligne devant afficher le CAGR le plus rapide de 7,12 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des produits cosmétiques en Corée du Sud

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Assortiments de produits inclusifs pour des consommateurs diversifiés | +0.6% | National, avec des gains précoces dans la zone métropolitaine de Séoul et Busan | Moyen terme (2-4 ans) |

| Préférence croissante pour les formulations naturelles et à étiquette propre | +0.9% | National, avec des retombées sur les marchés d'exportation (États-Unis, Japon, Europe) | Long terme (≥ 4 ans) |

| Visibilité accrue de la marque grâce aux promotions et aux échantillonnages | +0.5% | National, concentré à Séoul, Seongsu-dong et les villes de niveau 2 | Court terme (≤ 2 ans) |

| Influence des réseaux sociaux et des personnalités en ligne | +1.1% | National, amplifié par la vague mondiale du K-pop et du Hallyu, portée mondiale | Court terme (≤ 2 ans) |

| Sensibilisation accrue aux tendances beauté contemporaines | +0.7% | National, avec Séoul et les régions du Gyeongsang en tête de l'adoption | Moyen terme (2-4 ans) |

| Croissance du commerce électronique et des plateformes de vente numérique | +1.2% | National, accéléré par Coupang, Naver et Olive Young, expansion en ligne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Assortiments de produits inclusifs pour des consommateurs diversifiés

Les marques élargissent leurs gammes de teintes et leurs options de formulation pour répondre à la base de consommateurs de plus en plus hétérogène de la Corée du Sud, qui comprend des expatriés, des familles multiculturelles et des consommateurs nationaux à la recherche de solutions personnalisées. Amorepacific a introduit un robot de correspondance de fond de teint en magasin couvrant plus de 100 teintes, permettant une sélection précise des couleurs qui nécessitait auparavant plusieurs essais. Cette inclusivité s'étend au-delà des produits de teint. L'expansion de Hera en Thaïlande en août 2024 a mis en avant des fonds de teint liquides et des teintes à lèvres adaptés aux carnations d'Asie du Sud-Est, signalant que les apprentissages nationaux éclairent les stratégies d'exportation. Ce changement reflète la reconnaissance que les formulations universelles ne satisfont plus les consommateurs qui attendent des marques qu'elles tiennent compte des types de peau individuels, des sous-tons et des préférences de style de vie.

Préférence croissante pour les formulations naturelles et à étiquette propre

La demande des consommateurs pour des ingrédients naturels et biologiques s'accélère, portée par une sensibilisation accrue aux risques des produits chimiques de synthèse et par un mouvement de bien-être plus large. Le sérum éclaircissant d'Isoi, qui contient de l'huile de rose bulgare et de l'arbutine, a occupé la première place dans la catégorie des essences d'Olive Young pendant 11 années consécutives et a lancé un coffret promotionnel 1+1 limité en mars 2024, soulignant l'intérêt soutenu pour les actifs d'origine végétale. PNStory, une PME de K-beauty vegan fondée en 2017, a enregistré une croissance significative de ses ventes d'une année sur l'autre après avoir obtenu des référencements dans les boutiques hors taxes de l'aéroport d'Incheon et chez Olive Young, en s'appuyant sur des formulations brevetées à base de phytoncide et d'eau de bambou ayant fait l'objet d'essais cliniques et de tests hypoallergéniques. Les amendements 2025 du Ministère de la Sécurité alimentaire et pharmaceutique aux protocoles de sécurité des ingrédients incitent davantage les marques à adopter des formulations à étiquette propre, la conformité à des normes plus strictes devenant un facteur de différenciation concurrentielle [1]Source : Le Ministère de la Sécurité alimentaire et pharmaceutique, « Réglementations », mfds.go.kr.

Visibilité accrue de la marque grâce aux promotions et aux échantillonnages

Le marketing expérientiel et les événements promotionnels à grande échelle s'avèrent efficaces pour stimuler l'essai et la conversion, en particulier pour les marques indépendantes émergentes qui ne disposent pas d'une distribution établie. Musinsa a organisé un pop-up Beauty Festa à Seongsu-dong du 29 au 31 août 2024, réunissant 36 marques, dont 86 % étaient des petites et moyennes entreprises, 28 % lancées au cours des trois dernières années, et 81 % sans magasin physique propre. L'événement a attiré un trafic piétonnier important grâce à des éléments expérientiels tels qu'un photomaton générant des « cartes d'identité beauté » personnalisées basées sur le type de peau et la couleur, ainsi que des promotions Lucky Box offrant des produits d'une valeur de 500 000 KRW (environ 375 USD). Lotte Duty Free a organisé un festival en ligne d'un mois en avril 2024 avec 486 marques et des remises allant jusqu'à 70 %, tirant parti de la reprise des voyages internationaux.

Influence des réseaux sociaux et des personnalités en ligne

Les plateformes de réseaux sociaux et les créateurs de contenu beauté exercent une influence considérable sur les décisions d'achat, les marques structurant de plus en plus leurs campagnes autour de partenariats avec des influenceurs et de diffusions en direct. Le Mise-en-scène d'Amorepacific a lancé une campagne mondiale en mai 2024 avec le groupe K-pop aespa comme ambassadrices, diffusant cinq publicités en format court adaptées à chaque membre et promouvant des solutions de sérum capillaire personnalisées dans environ 10 pays, dont la Corée, la Chine, le Japon, la Thaïlande, l'Indonésie et la Malaisie. La plateforme de commerce en direct d'Olive Young a enregistré sept diffusions en commandes au premier semestre 2024, toutes mettant en vedette de nouvelles marques ou des lancements de produits, démontrant que le contenu animé par des créateurs peut générer des ventes significatives pour les acteurs émergents. L'intégration de KakaoTalk Gift et de Naver Brand Store dans les habitudes quotidiennes des consommateurs amplifie la portée, les jeunes générations préférant les achats mobiles fluides aux processus de commande traditionnels du commerce électronique.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des produits contrefaits et falsifiés | -0.4% | National, avec une incidence plus élevée sur les places de marché en ligne et le commerce électronique transfrontalier | Court terme (≤ 2 ans) |

| Droits de douane élevés à l'importation sur les marques cosmétiques internationales | -0.3% | National, affectant les marques internationales sans avantages d'accord de libre-échange | Moyen terme (2-4 ans) |

| Exigences strictes en matière de sécurité et de conformité réglementaire | -0.5% | National, régi par le Ministère de la Sécurité alimentaire et pharmaceutique (MFDS) | Long terme (≥ 4 ans) |

| Réactions allergiques aux ingrédients cosmétiques de synthèse | -0.3% | National, avec un examen accru des parabènes, phtalates et formaldéhyde | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des produits contrefaits et falsifiés

Les cosmétiques contrefaits nuisent à l'image de marque et présentent des risques pour la sécurité, ce qui a conduit à un renforcement des mesures d'application par le Ministère de la Sécurité alimentaire et pharmaceutique. Le MFDS a lancé des opérations de répression en 2024, imposant des sanctions aux distributeurs vendant des produits contrefaits et renforçant les exigences de traçabilité pour les places de marché en ligne. La prolifération des produits contrefaits est particulièrement aiguë dans le commerce électronique transfrontalier, où des imitations à bas prix exploitent la sensibilité des consommateurs aux prix et érodent la confiance dans les produits authentiques. Les marques réagissent en intégrant l'authentification par chaîne de blocs et la vérification par code QR, mais la dynamique du chat et de la souris avec les contrefacteurs persiste. Les dommages à la réputation causés par des incidents de sécurité liés à des produits contrefaits peuvent se répercuter sur les marques légitimes, faisant de la collaboration à l'échelle du secteur sur les mesures anti-contrefaçon une priorité stratégique.

Droits de douane élevés à l'importation sur les marques cosmétiques internationales

La Corée du Sud applique un tarif général de 8 % sur les importations de cosmétiques, augmentant les coûts à l'arrivée pour les marques internationales ne bénéficiant pas d'accords de libre-échange. Cette structure tarifaire crée un désavantage de prix par rapport aux fabricants nationaux, en particulier dans le segment grande consommation où les consommateurs font preuve d'une forte élasticité-prix. Si les accords de libre-échange avec l'Union européenne et les États-Unis atténuent les droits de douane pour certaines marques, les acteurs internationaux plus petits ne bénéficiant pas de la couverture des accords de libre-échange font face à une compression des marges ou doivent répercuter les coûts sur les consommateurs, limitant leur compétitivité[2]Source : Commission européenne, « Accord de libre-échange UE-Corée du Sud », trade.ec.europa.eu. L'environnement tarifaire profite indirectement aux grands acteurs nationaux et aux spécialistes de la fabrication à la demande (ODM), qui peuvent tirer parti de la production locale pour éviter les droits d'importation et répondre plus rapidement aux évolutions des tendances sans les délais logistiques transfrontaliers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les cosmétiques pour le visage en tête, forte progression des lèvres et des ongles

Les cosmétiques pour le visage détenaient une part de 40,78 % en 2025, reflétant l'investissement ancré des consommateurs dans les hybrides soin-maquillage tels que les coussins compacts, les crèmes BB et les hydratants teintés qui offrent une couverture tout en traitant l'hydratation et la protection UV. Les produits de maquillage pour les lèvres et les ongles connaîtront la croissance la plus rapide avec un CAGR de 6,98 % jusqu'en 2031, portés par l'accent mis par la tendance du maquillage discret sur les couleurs de lèvres subtiles et atténuées et par l'essor des formulations de vernis gel qui prolongent la durée de port sans visites en salon. Les cosmétiques pour les yeux occupent une position intermédiaire, bénéficiant d'innovations en matière d'eye-liners longue tenue et de bâtons d'ombres polyvalents qui simplifient l'application pour les consommateurs pressés. La teinte à lèvres mate Sensual Powder de Hera, introduite lors de l'expansion de la marque en Thaïlande en août 2024, illustre le passage vers les teintes MLBB (mes lèvres en mieux) qui s'alignent sur une esthétique naturelle.

La segmentation par type de produit révèle une tension stratégique entre les catégories établies et les opportunités émergentes. Les cosmétiques pour le visage restent le segment le plus important en raison de l'accent mis par le rituel beauté coréen sur les soins pré-maquillage et de la popularité mondiale des coussins compacts. Le Neo Cushion de Laneige, qui a remporté un Red Dot Award en mai 2025 pour son design rechargeable, illustre comment les préoccupations en matière de durabilité sont intégrées dans les formats de produits de base. Les produits pour les lèvres et les ongles gagnent des parts de marché car les consommateurs recherchent des outils d'expression personnelle abordables qui offrent une transformation visible sans la complexité d'un maquillage complet. Les cosmétiques pour les yeux font face à la concurrence des tendances minimalistes qui privilégient la peau à la couleur, mais des innovations telles que la ligne Kill Cover de CLIO, proposant plusieurs variantes de coussins et des correcteurs haute couvrance, démontrent que les marques peuvent maintenir leur pertinence en répondant à des problèmes spécifiques comme les cernes et les imperfections.

Par catégorie : le conventionnel domine, le biologique s'accélère

Les produits conventionnels représentaient une part de 72,68 % en 2025, soulignant la réalité que la plupart des consommateurs privilégient l'efficacité, la texture et le prix par rapport à la certification biologique. Le segment biologique s'étendra à un CAGR de 7,89 % jusqu'en 2031, porté par les jeunes générations qui considèrent les formulations à étiquette propre comme alignées sur des valeurs de bien-être plus larges et la responsabilité environnementale. Des marques telles que PNStory, qui a obtenu la certification vegan et subi des tests hypoallergéniques, ont enregistré une croissance des ventes d'une année sur l'autre après être entrées chez Olive Young et dans les boutiques hors taxes de l'aéroport d'Incheon, démontrant que le positionnement biologique peut débloquer une tarification premium et un accès à la distribution. Les amendements 2025 du Ministère de la Sécurité alimentaire et pharmaceutique aux protocoles de sécurité des ingrédients incitent davantage aux formulations biologiques, les marques cherchant à anticiper le risque réglementaire en adoptant des compositions d'ingrédients plus propres.

La répartition par catégorie met en évidence une bifurcation dans les priorités des consommateurs. Les formulations conventionnelles bénéficient de décennies d'investissement en R&D, de chaînes d'approvisionnement établies et de la familiarité des consommateurs, ce qui en fait le choix par défaut pour les acheteurs du marché de masse axés sur la valeur. Les produits biologiques séduisent un segment plus restreint mais croissant, prêt à payer des primes pour la transparence, l'approvisionnement naturel et les revendications de durabilité. La lotion réparatrice Cera MD d'Isoi, qui a reçu l'approbation fonctionnelle du MFDS pour le soulagement des démangeaisons causées par la sécheresse, combine un positionnement biologique avec une efficacité clinique, comblant le fossé entre bien-être et performance. Les marques qui communiquent avec succès à la fois des références propres et des avantages tangibles, tels qu'une meilleure fonction barrière ou une irritation réduite, capteront une part disproportionnée dans la trajectoire de forte croissance du segment biologique.

Par gamme de prix : la grande consommation détient la majorité, le premium prend de l'élan

Les produits grande consommation représentaient 55,15 % des ventes de 2025, reflétant la base de consommateurs sensibles aux prix de la Corée du Sud et la domination des détaillants axés sur la valeur tels qu'Olive Young, qui exploite plus de 1 400 magasins sur le territoire national et est devenu le principal canal de découverte pour les nouvelles marques. Les offres premium croîtront à un CAGR de 6,18 % jusqu'en 2031, portées par le pivot stratégique des marques de luxe vers les plateformes de commerce électronique coréennes et l'attrait aspirationnel des labels de prestige importés auprès des millennials aisés. Les marques du Naver Brand Store sont passées de 61 en 2021 à 87 en 2024, les acteurs du luxe ayant reconnu que les canaux numériques pouvaient atteindre les jeunes consommateurs qui évitent les grands magasins. Le Clé de Peau Beauté de Shiseido a ouvert un spa à Séoul en mars 2025, combinant commerce de détail et services expérientiels pour justifier une tarification premium et approfondir l'engagement envers la marque.

La dynamique des gammes de prix souligne un marché où les stratégies de volume et de valeur coexistent mais servent des segments de consommateurs distincts. Les marques grande consommation s'appuient sur des partenariats de fabrication à la demande (ODM) avec Cosmax et Kolmar Korea pour atteindre des efficiences de coûts et une itération rapide des produits, permettant une tarification promotionnelle agressive. Les diffusions en direct d'Olive Young proposent fréquemment des remises allant jusqu'à 70 %, stimulant l'essai parmi les acheteurs soucieux de leur budget. Les marques premium, confrontées à une pression sur les marges due à des droits d'importation élevés et à des coûts de distribution, investissent dans la narration de marque, les collaborations en édition limitée et les services personnalisés pour justifier des prix plus élevés.

Par canal de distribution : les magasins de santé et de beauté comme ancrage, forte progression en ligne

Les magasins de santé et de beauté ont capté 54,10 % de la distribution en 2025, ancrés par le quasi-monopole de CJ Olive Young dans le segment de la vente au détail spécialisée. Le détaillant a ouvert un studio de commerce en direct dédié en octobre 2024 pour renforcer sa plateforme de diffusion mobile, où le nombre de spectateurs a augmenté d'une année sur l'autre au premier semestre 2024. Les boutiques de vente en ligne connaîtront la croissance la plus rapide avec un CAGR de 7,12 % jusqu'en 2031, portées par l'adoption du commerce en direct, les outils d'essai virtuel alimentés par l'IA et les services de livraison le jour même qui réduisent l'écart entre la découverte et l'achat. Les supermarchés et hypermarchés servent un segment axé sur la commodité à la recherche d'articles du quotidien, tandis que les autres canaux de distribution, notamment les boutiques hors taxes, la vente directe aux consommateurs et les formats pop-up, s'adressent à des publics de niche et aux acheteurs expérientiels.

Le paysage des canaux reflète un changement structurel de la navigation passive à l'engagement actif. L'introduction par Olive Young du « Partner Live » en octobre 2024 permet aux marques marchandes de diffuser leurs propres émissions en direct avec le soutien de la production et du marketing, démocratisant l'accès au commerce en direct et permettant aux marques plus petites de nouer des relations directes avec les consommateurs. Les canaux en ligne offrent une économie supérieure pour les marques, des frais généraux plus faibles, une visibilité des stocks en temps réel et des données granulaires sur les consommateurs, mais nécessitent des investissements dans la création de contenu, les partenariats avec des influenceurs et l'infrastructure logistique. Le CAGR de 7,12 % pour les boutiques de vente en ligne suggère que les marques axées sur le numérique capteront une croissance disproportionnée, tandis que les détaillants traditionnels devront intégrer des éléments expérientiels et des capacités omnicanales pour défendre leurs parts de marché.

Paysage réglementaire

La réglementation des cosmétiques en Corée du Sud est supervisée par le ministère de la Sécurité alimentaire et des médicaments (MFDS) dans le cadre de la loi sur les cosmétiques et de ses règlements d'application, avec une attention croissante portée à la sécurité étayée et aux contrôles post-commercialisation. En avril 2026, des dispositions modifiées sont entrées en vigueur pour renforcer la surveillance et la divulgation publique relatives aux cosmétiques étrangers achetés directement, alignant les attentes de conformité pour les annonces de commerce électronique transfrontalier et durcissant le contrôle des produits circulant hors des canaux d'importation traditionnels.

En juillet 2026, le MFDS a publié un avis législatif préalable (avis n° 2026-331) visant à modifier les règlements d'application de la loi sur les cosmétiques. Cette mise à jour a introduit des exigences de documentation d'évaluation de la sécurité des produits selon un calendrier progressif débutant en 2028, tendant vers une couverture plus large d'ici 2031. L'avis a également raccourci les délais de soumission des plans de rappel (de 5 jours à 3 jours) et élargi l'éligibilité pour la vente de recharges de cosmétiques personnalisés, augmentant à la fois la charge documentaire et la responsabilité opérationnelle des fabricants, importateurs et propriétaires de marques présents sur les places de marché.

Paysage concurrentiel

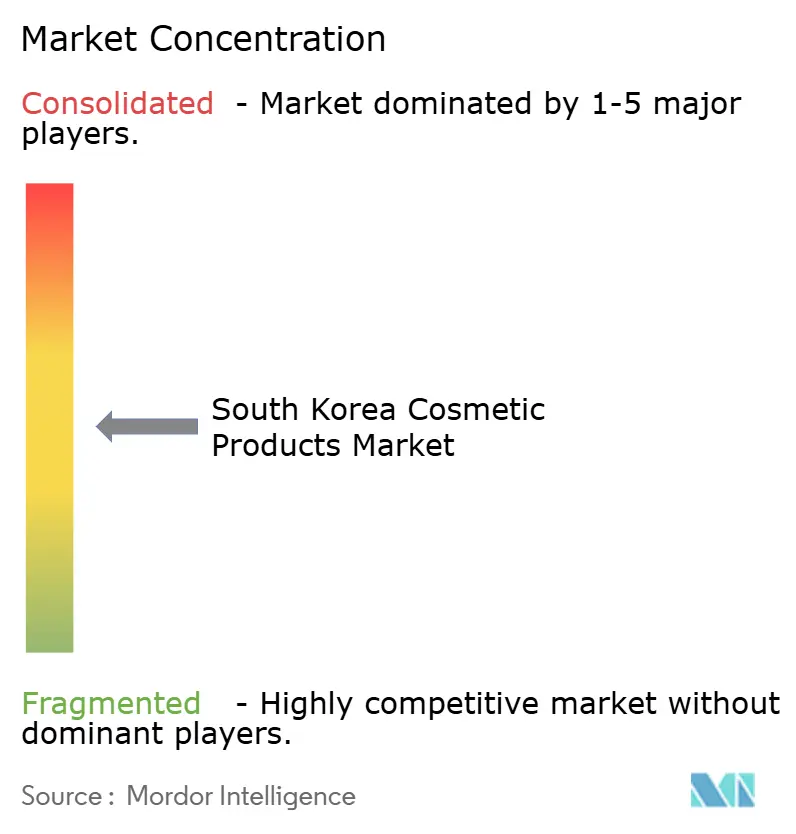

Le marché des produits cosmétiques en Corée du Sud présente une concentration modérée, les grands acteurs nationaux Amorepacific et LG Household & Health Care commandant des parts substantielles grâce à des opérations intégrées verticalement couvrant la R&D, la fabrication et des portefeuilles multi-marques, mais faisant face à une pression persistante de la part des marques indépendantes rendues possibles par les spécialistes de la fabrication à la demande (ODM) Cosmax et Kolmar Korea. La dynamique concurrentielle favorise l'agilité ; les marques qui itèrent rapidement sur les tendances, tirent parti des partenariats avec des influenceurs et adoptent des outils de personnalisation alimentés par l'IA captent des parts de marché aux acteurs établis alourdie par des lignes de produits héritées et des cycles de décision plus lents.

Des opportunités existent dans les cosmétiques personnalisés, et ont progressé d'une année sur l'autre, avec 64,7 % des consommateurs conscients des offres personnalisées et 85,4 % exprimant leur volonté de recommander de tels produits. L'adoption technologique devient un impératif stratégique pour le positionnement concurrentiel. Les six prix consécutifs d'innovation CES d'Amorepacific, notamment la reconnaissance en 2025 pour un outil d'application de maquillage par IA, illustrent comment l'intégration de l'IA générative, de l'interaction vocale et de l'essai virtuel peut différencier les marques sur un marché encombré.

APR Corp, une start-up de technologie beauté, a déclaré des ventes à l'étranger dépassant 100 milliards KRW (environ 75 millions USD) au troisième trimestre 2024, avec un chiffre d'affaires à l'étranger en hausse de 78,6 % d'une année sur l'autre, démontrant que les stratégies axées sur les appareils peuvent débloquer une tarification premium et une distribution mondiale. Des perturbateurs émergents tels que Mixsoon et Skinidea obtiennent des référencements chez Costco et développent des marques dédiées aux consommateurs américains, tirant parti de la réputation mondiale du K-beauty tout en évitant les risques de banalisation des canaux nationaux matures. L'interaction entre les avantages d'échelle et l'innovation de niche crée un écosystème dynamique où aucune stratégie unique ne garantit un leadership durable.

Leaders du secteur des produits cosmétiques en Corée du Sud

Amorepacific Corporation

LG Household & Health Care Co., Ltd.

Kolmar Korea Co., Ltd.

Cosmax Co., Ltd.

CJ Olive Networks

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La croissance orientée vers l'exportation crée une marge de manœuvre pour que les marques et fabricants transforment l'innovation d'origine coréenne en assortiments évolutifs et conformes destinés aux États-Unis et à d'autres marchés. La Corée du Sud est devenue le deuxième plus grand exportateur mondial de cosmétiques en 2025, avec des exportations atteignant 11,4 milliards USD et un excédent commercial de 10,1 milliards USD. Le premier semestre 2026 a enregistré un total d'exportations de 7 milliards USD, les États-Unis étant la première destination (part de 20,7 %), ce qui favorise les opportunités de partenariats de distribution et de constitution d'assortiments axés sur le numérique, traduisant les formats vedettes du marché domestique (comme les hybrides soins-maquillage et le positionnement clean-label) en allégations, étiquetages et contenus prêts à l'export.

Du côté de l'offre, l'expansion des capacités et la modernisation motivée par la conformité offrent des voies concrètes pour répondre à la fois à la concentration du commerce de détail domestique et aux exigences d'exportation. Parmi les exemples de 2026 figurent de nouvelles implantations manufacturières et des extensions dans des catégories beauté adjacentes (comme les fillers et les boosters de peau), ainsi que des annonces de constructions futures de capacités cosmétiques, indiquant un investissement dans une production automatisée et contrôlée en qualité. Dans le même temps, les mesures du MFDS en 2026 vers une documentation d'évaluation de la sécurité progressive et une surveillance renforcée des cosmétiques étrangers achetés directement accroissent la valeur du maintien de dossiers produits complets, de la traçabilité et de la préparation aux rappels, tout en continuant à soutenir des lancements rapides adaptés aux cycles de tendances pour les canaux de vente en ligne et de distribution santé-beauté.

Développements récents du secteur

- Mai 2026 : Amorepacific a lancé Mamonde en exclusivité sur Amazon Premium Beauty. Cette initiative a officialisé une stratégie majeure de canal d'exportation axé sur le numérique pour une marque K-beauty historique, en utilisant un environnement de vitrine de marque en propre pour amplifier la découverte et la conversion hors de Corée.

- Octobre 2025 : Kolmar Korea a été sélectionnée comme entreprise pilote du projet d'Alliance AI Factory soutenu par le gouvernement sud-coréen (2025-2029). Cette initiative soutient la fabrication avancée et les améliorations de production pilotées par les données, renforçant la compétitivité ODM pour les marques K-beauty à itération rapide.

- Octobre 2024 : CJ Olive Young a ouvert un studio dédié au live-commerce afin d'étendre ses capacités de commerce par diffusion mobile. Cet investissement a renforcé le live-commerce comme levier de vente courant pour les lancements de produits et les marques nouvellement entrantes sur le plus grand canal spécialisé santé-beauté de Corée.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la valeur des produits cosmétiques vendus en Corée du Sud, y compris les articles de maquillage dans les gammes de prix grand public et premium, comptabilisés au point d'achat via les canaux hors ligne ou en ligne.

Exclusions de périmètre : cette évaluation exclut les appareils de beauté, les procédures des cliniques esthétiques et les articles de soins personnels généraux comme les savons, shampoings et déodorants, sauf s'ils sont explicitement commercialisés et vendus comme produits cosmétiques.

Aperçu de la segmentation

- Par type de produit

- Cosmétiques pour le visage

- Cosmétiques pour les yeux

- Produits de maquillage pour les lèvres et les ongles

- Par catégorie

- Conventionnel

- Biologique

- Par gamme de prix

- Grande consommation

- Premium

- Par canal de distribution

- Supermarchés/Hypermarchés

- Magasins de santé et de beauté

- Boutiques de vente en ligne

- Autres canaux de distribution

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la structure du marché et ancrer le modèle aux signaux de demande et de commerce visibles publiquement en Corée du Sud. Nous avons examiné des statistiques officielles et des publications ouvertes, notamment Statistics Korea (KOSIS) pour les indicateurs de consommation et macroéconomiques, les statistiques commerciales du Korea Customs Service pour les tendances d'importation et d'exportation, et les avis du ministère de la Sécurité alimentaire et des médicaments pour les indices de conformité des produits pouvant influencer les lancements et les reformulations.

Pour traduire ces signaux en valeur de marché, nous avons également utilisé des sources telles que les publications de données de la Korea International Trade Association, les pages et notes périodiques d'associations sectorielles, ainsi que les documents déposés par les entreprises publiques et les présentations aux investisseurs pour leurs commentaires sur le mix de canaux et la dynamique des catégories. Les bases de données de brevets ont été sélectivement vérifiées pour comprendre l'intensité de l'innovation en matière de formulation et de revendications, et une base de données au niveau des expéditions d'importation et d'exportation a été utilisée lorsqu'elle permettait de valider la direction et le calendrier des échanges commerciaux. Ces sources documentaires ne sont pas exhaustives, et d'autres documents et références publics ont également été utilisés pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation de l'évolution de la demande à travers les principaux canaux en Corée du Sud, notamment le commerce de détail en ligne, les magasins spécialisés et le commerce moderne, où l'intensité promotionnelle peut rapidement modifier la croissance en valeur. Nous nous sommes entretenus avec un ensemble de dirigeants côté marques, de distributeurs, de détaillants et de prestataires de services associés afin que les hypothèses sur le mix de prix, la premiumisation et la montée en puissance des nouveaux produits puissent être vérifiées selon différents points de vue.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 39 % | Dirigeants (CXO) : 14 % | |

| Niveau intermédiaire : 47 % | Responsables fonctionnels/d'unité : 37 % | |

| Petits acteurs : 14 % | Managers : 49 % |

Dimensionnement et prévisions du marché

La logique de dimensionnement de base part d'une construction descendante qui reconstitue la valeur des cosmétiques en Corée du Sud à l'aide des répartitions par catégorie, des parts de canaux et du mix de gammes de prix, puis aligne cette structure sur la consommation visible et la direction des échanges commerciaux. Une fois la structure établie, les totaux sont corroborés par des approximations ascendantes sélectives, telles que des vérifications de prix de vente moyen échantillonnées pour les principaux paniers de produits et des indicateurs de volume recueillis lors de discussions avec les canaux, avant l'ajustement des totaux finaux.

Les intrants utilisés dans le modèle incluent les évolutions du mix premium versus grand public, les changements de part du commerce de détail en ligne, l'intensité promotionnelle et les schémas de remise, le rythme de lancement de nouveaux produits, ainsi que la dynamique des importations et exportations affectant la disponibilité et l'assortiment sur le marché. Lorsque la couverture ascendante était incomplète pour les petites marques ou les canaux fragmentés, les lacunes ont été traitées par des facteurs de mise à l'échelle contrôlés, revérifiés avec des distributeurs et des répondants du secteur de la distribution afin de garder le modèle réaliste.

Pour les prévisions, une analyse de scénarios a été utilisée car la demande est sensible à la volatilité des canaux et aux mouvements de prix. Les scénarios ont été construits autour des évolutions attendues de la pénétration en ligne, de la premiumisation et de la dynamique commerciale. La trajectoire finale de prévision a ensuite été recoupée avec les attentes des experts recueillies lors des discussions primaires afin de garder une trajectoire réaliste.

Validation des données et cycle de mise à jour

La validation a été effectuée via plusieurs vérifications afin que les totaux du marché restent cohérents avec des signaux indépendants, et non avec une seule série de données. Nous avons comparé les résultats du modèle à des indicateurs observables tels que les mouvements commerciaux, les récits de croissance des canaux et la direction du mix de prix, puis nous avons examiné les écarts marqués qui ne correspondaient pas à ce que les personnes interrogées décrivaient.

Avant validation finale, le travail est revu par étapes, comprenant une revue logique des hypothèses, des vérifications des écarts d'une année sur l'autre, et une dernière passe pour s'assurer que les définitions et inclusions sont appliquées de manière cohérente. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs susceptibles de modifier la demande, les prix ou la structure des canaux se produisent. Juste avant la livraison, un analyste effectue un passage de mise à jour final afin que les clients reçoivent la vision la plus récente.

Taille du marché des produits cosmétiques en Corée du Sud selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les cosmétiques en Corée du Sud ne s'alignent pas toujours car le périmètre peut varier entre des définitions limitées au maquillage et des paniers plus larges de beauté et de soins personnels. Les années de référence et les choix de calendrier de conversion des devises diffèrent également selon les éditeurs. Les différences proviennent également de la manière dont chaque éditeur traite les remises en ligne et les changements de mix premium, ce qui peut faire varier la valeur même lorsque les volumes semblent stables.

En suivant les parts de valeur au niveau des canaux et en actualisant les hypothèses de remise et de mix de prix, Mordor Intelligence maintient cette estimation centrée sur les produits cosmétiques vendus en Corée du Sud (périmètre axé sur le maquillage) plutôt que d'y intégrer des catégories de soins personnels adjacentes qui élargiraient le total.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,22 milliards USD (2025) | |

| Cabinet de conseil mondial A | 18,39 milliards USD (2025) | Utilise un panier de cosmétiques plus large incluant les soins de la peau, les soins capillaires, le bain et la douche, les déodorants et les parfums, ce qui étend la limite au-delà des produits cosmétiques axés sur le maquillage. Une fenêtre de prévision plus longue tend également à atténuer les fluctuations de canaux et les cycles de remise à court terme. |

| Éditeur sectoriel B | 17,45 milliards USD (2023) | Ancre la valeur sur une année de référence différente et une définition plus large mélangeant plusieurs catégories de soins personnels et de parfums avec les cosmétiques. L'écart reflète également un traitement différent de la tarification au détail par rapport à celle des canaux pendant les périodes promotionnelles, ainsi que le calendrier de conversion des devises. |

L'écart dans le tableau s'explique principalement par les limites de catégories et le calendrier, et non par de faibles différences de calcul. Lorsque le périmètre est resserré sur les produits cosmétiques et que le mix de prix est vérifié par rapport aux réalités des canaux, le chiffre final reste traçable jusqu'à un ensemble de demande défini et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des produits cosmétiques en Corée du Sud ?

Le marché est évalué à 3,41 milliards USD en 2026 et devrait atteindre 4,47 milliards USD d'ici 2031.

Quel segment de produits connaît la croissance la plus rapide en Corée du Sud ?

Les produits de maquillage pour les lèvres et les ongles devraient croître à un CAGR de 6,98 % jusqu'en 2031, le plus rapide parmi toutes les catégories.

Quelle est l'importance des canaux en ligne pour les ventes de produits de beauté en Corée du Sud ?

Les boutiques de vente en ligne sont le canal à la croissance la plus rapide, avec un CAGR attendu de 7,12 % à mesure que le commerce en direct et les essais virtuels par IA gagnent du terrain.

Pourquoi les cosmétiques à étiquette propre gagnent-ils en popularité ?

La sensibilisation accrue aux risques des ingrédients de synthèse, le renforcement des réglementations du MFDS et les tendances du bien-être stimulent un CAGR de 7,89 % pour les produits biologiques.

Dernière mise à jour de la page le: