Taille et Part du Marché des Fonderies de Semi-conducteurs en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 23.10 Milliards de dollars |

| Taille du Marché (2030) | 33.80 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.90% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Fonderies de Semi-conducteurs en Corée du Sud par Mordor Intelligence

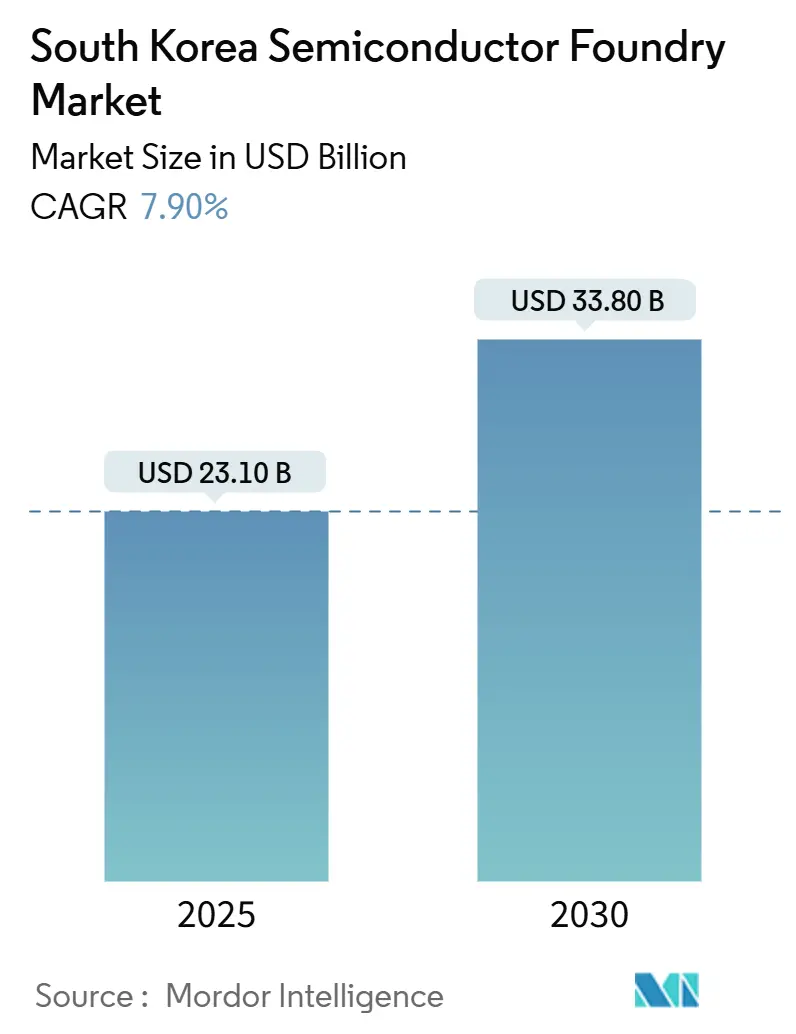

La taille du marché des fonderies de semi-conducteurs en Corée du Sud s'établit à 23,1 milliards USD en 2025 et devrait atteindre 33,8 milliards USD d'ici 2030, enregistrant un CAGR de 7,9%. La migration continue vers des nœuds avancés, un soutien politique robuste et une demande diversifiée provenant de l'intelligence artificielle, des véhicules électriques et des appareils sans fil de nouvelle génération soutiennent la tendance haussière. Les incitations gouvernementales dans le cadre de la loi K-SEMICON ont réduit les obstacles en matière de capital, tandis que les projets stratégiques de méga-clusters dans la province de Gyeonggi élargissent la capacité nationale. Le pouvoir de fixation des prix des fonderies est solide car les lignes sub-10 nm restent utilisées à plus de 90%, et la demande d'intégration hétérogène pousse à la différenciation des services. Dans le même temps, le risque lié aux contrôles des exportations et les limites locales d'utilisation de l'eau introduisent une incertitude du côté de l'offre que les équipes de direction couvrent activement par le biais de fabs à l'étranger et d'investissements ESG.

Points Clés du Rapport

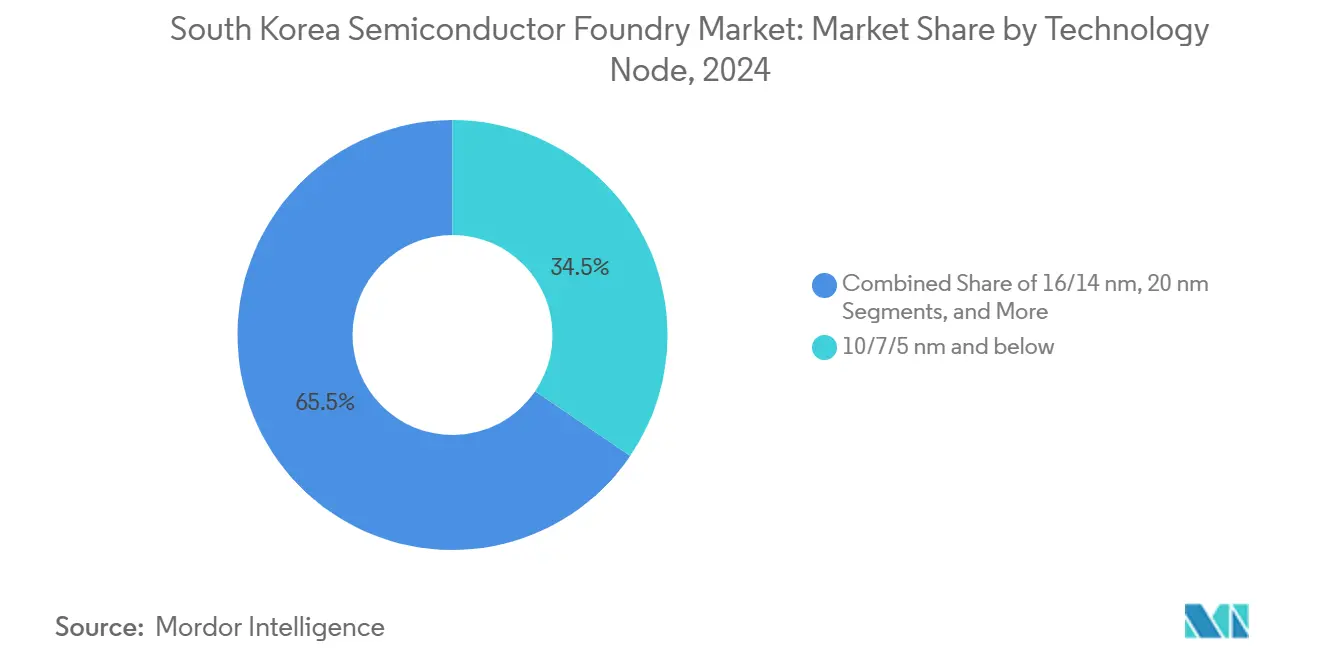

- Par nœud technologique, la catégorie ≤7 nm représentait 34,5% de la part du marché des fonderies de semi-conducteurs en Corée du Sud en 2024 et progresse à un CAGR de 10,5% jusqu'en 2030.

- Par taille de plaquette, les substrats de 300 mm ont capté 75,2% de la taille du marché des fonderies de semi-conducteurs en Corée du Sud en 2024 et devraient se développer à un CAGR de 9,8% jusqu'en 2030.

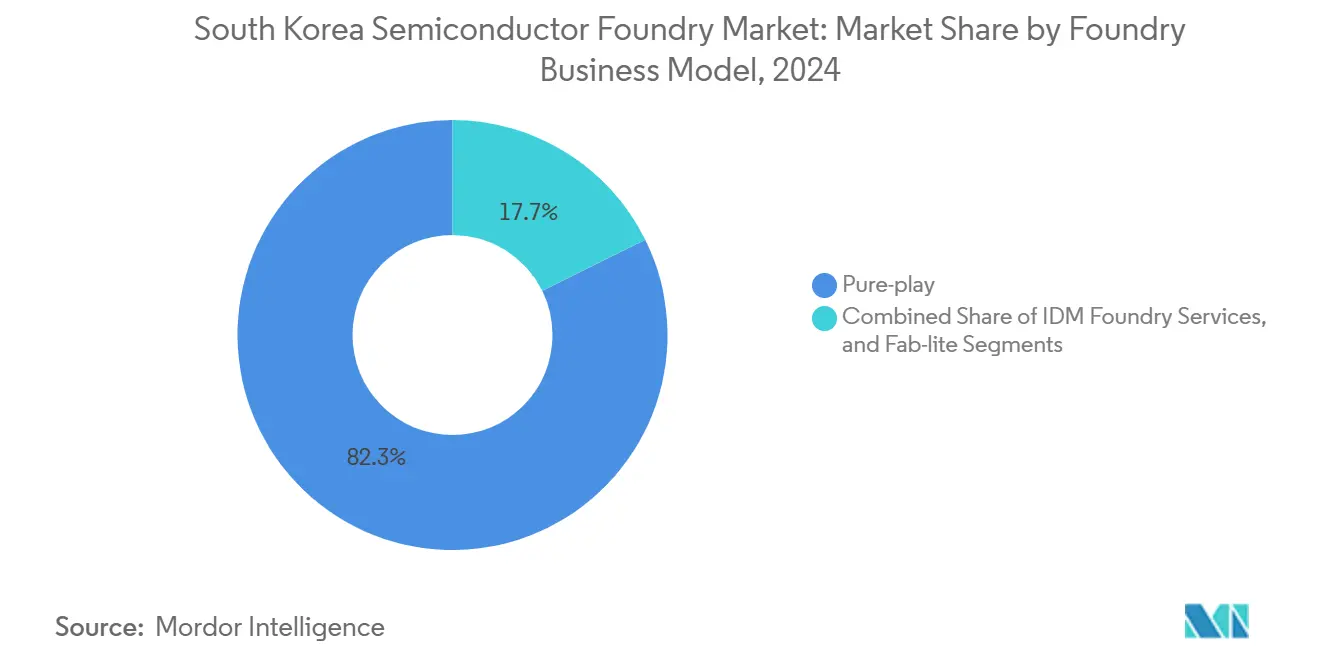

- Par modèle commercial, les opérateurs pure-play détenaient 82,3% de la part des revenus en 2024, tandis que les services de fonderie IDM affichent la croissance la plus rapide avec un CAGR de 8,7% jusqu'en 2030.

- Par application, le calcul haute performance a affiché les perspectives les plus solides avec un CAGR de 11,4%, même si l'électronique grand public a conservé une part de revenus de 40,6% en 2024.

Tendances et Perspectives du Marché des Fonderies de Semi-conducteurs en Corée du Sud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de nœuds ≤7 nm dans l'IA et le calcul haute performance | +2.8% | Mondiale, concentrée en Asie-Pacifique | Moyen terme (2-4 ans) |

| Incitations gouvernementales dans le cadre de la loi K-SEMICON | +1.9% | Nationale, avec des retombées sur les chaînes d'approvisionnement mondiales | Long terme (≥ 4 ans) |

| Demande de semi-conducteurs automobiles (VE/ADAS) | +1.4% | Mondiale, gains précoces en Corée, en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Cycles de renouvellement des appareils grand public 5G/6G | +0.9% | Mondiale, portée par les marchés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Essor de l'intégration hétérogène à base de chiplets | +0.7% | Mondiale, concentrée dans les pôles de fabrication avancée | Long terme (≥ 4 ans) |

| Fabs alimentées à l'hydrogène pour un avantage de coût ESG | +0.3% | Nationale, expansion potentielle vers les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Nœuds ≤7 nm dans l'IA et le Calcul Haute Performance

Les opérateurs hyperscale continuent de conclure des accords de capacité à long terme alors que les déploiements de centres de données nécessitent des accélérateurs d'IA à plus haute densité. Samsung a signalé une hausse de 80% en glissement annuel des revenus de fonderie liés à l'IA en 2024 et vise une multiplication par neuf des ventes de puces IA d'ici 2028.[1]Samsung Electronics, "Samsung Showcases AI-Era Vision and Latest Foundry Technologies at SFF 2024," News.Samsung.com, news.samsung.com Les réseaux d'alimentation côté arrière entrant dans la feuille de route du nœud SF2Z amélioreront les performances par watt, renforçant la visibilité de la demande. Un taux d'utilisation soutenu supérieur à 90% sur les lignes sub-10 nm maintient la résilience des prix et soutient un glissement favorable du mix vers des plaquettes premium. La concentration géographique des constructions de centres de données en Corée, au Japon et à Singapour ajoute une certaine volatilité des volumes, car la décision d'un seul hyperscaler peut faire varier les charges de plusieurs points de pourcentage. Cependant, les clauses contractuelles de type « take-or-pay » limitent le risque à la baisse et ancrent le marché des fonderies de semi-conducteurs en Corée du Sud.

Incitations Gouvernementales dans le Cadre de la Loi K-SEMICON

Les crédits d'impôt nationaux pour la R&D ont été portés jusqu'à 50%, tandis que les crédits d'investissement atteignent désormais 25%, réduisant considérablement les seuils de rentabilité des projets. Un fonds de financement de 150 000 milliards KRW sur trois ans soutient les expansions de fabs et les achats d'équipements. L'octroi accéléré de permis autour du méga-cluster de Yongin réduit les délais d'infrastructure, donnant à la Corée un avantage sur les nouveaux sites de construction aux États-Unis et en Europe. Les objectifs de localisation visant 50% d'autosuffisance dans les intrants critiques d'ici 2030 renforcent la résilience de l'approvisionnement et encouragent les producteurs de matériaux à co-localiser leurs usines à l'intérieur du cluster. La disponibilité de la main-d'œuvre bénéficie également de filières de talents coordonnées entre les universités et les opérateurs de fabs, consolidant davantage le marché des fonderies de semi-conducteurs en Corée du Sud.

Demande de Semi-conducteurs Automobiles (VE/ADAS)

L'électrification augmente la teneur en silicium par véhicule à mesure que les onduleurs de groupe motopropulseur, les circuits intégrés de gestion de batterie et les contrôleurs zonaux migrent vers 28 nm et en dessous. Hyundai s'est publiquement engagé à vendre 3,62 millions de véhicules zéro émission d'ici 2030, créant un client ancre national pour les nouveaux nœuds de qualité automobile. Samsung vise à ce que les contrats automobiles atteignent 30% du mix de revenus d'ici 2028, en tirant parti d'un packaging avancé qui combine des processeurs ADAS et d'infodivertissement sur un seul substrat. Les conceptions de référence à base de chiplets permettent une adaptation rapide aux exigences de calcul changeantes des équipementiers, tandis que les normes strictes du Niveau d'Intégrité de Sécurité Automobile (ASIL) élèvent les barrières de qualification pour les concurrents étrangers. Ces facteurs prolongent collectivement la piste de croissance du marché des fonderies de semi-conducteurs en Corée du Sud.

Cycles de Renouvellement des Appareils Grand Public 5G/6G

Les opérateurs sud-coréens menés par SK Telecom ont commencé des essais sur le terrain de la 6G début 2025, une initiative qui accélère les feuilles de route des chipsets pour les smartphones et les appareils portables. Les fabricants d'appareils intègrent des moteurs d'IA embarqués qui nécessitent une logique GAA (grille tout autour) à 3 nm, comme on le voit dans le processeur de montre connectée Exynos W1000 de Samsung. Les commandes de composants se resserrent généralement au second semestre, aplatissant la saisonnalité et permettant aux fonderies de lisser les calendriers de maintenance des outils. Bien que la croissance de l'électronique grand public se modère par rapport à la demande des entreprises, les cycles de renouvellement représentent toujours une base de volume élevé qui stabilise les démarrages globaux de plaquettes, ancrant la visibilité des revenus pour le marché des fonderies de semi-conducteurs en Corée du Sud.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Ralentissement cyclique de la mémoire freinant les dépenses d'investissement | -1.6% | Mondiale, concentrée dans les régions axées sur la mémoire | Court terme (≤ 2 ans) |

| Contrôles des exportations américano-chinois sur les outils EUV | -1.2% | Mondiale, affectant particulièrement la capacité des nœuds avancés | Moyen terme (2-4 ans) |

| Pénurie d'ingénieurs en lithographie avancée | -0.8% | Mondiale, aiguë dans les pôles de fabrication avancée | Long terme (≥ 4 ans) |

| Restrictions d'utilisation de l'eau dans la province de Gyeonggi | -0.4% | Nationale, avec une expansion potentielle vers d'autres régions manufacturières | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Ralentissement Cyclique de la Mémoire Freinant les Dépenses d'Investissement

Les prix de la DRAM et de la NAND se sont affaiblis en 2024, incitant Samsung à réduire de moitié les dépenses d'investissement des fonderies à 5 000 milliards KRW en 2025. Les actifs partagés de lithographie et de salle blanche entre les lignes mémoire et logique créent des conflits d'allocation, retardant les expansions de nœuds matures qui servent les circuits intégrés de gestion de l'alimentation et les dispositifs analogiques. L'effet de répercussion se fait sentir le plus fortement par les bureaux de conception de second rang qui s'appuient sur des créneaux de plaquettes flexibles. Bien que les prix de la mémoire devraient rebondir en 2026, la réduction des financements à court terme réduit la capacité incrémentale et tempère légèrement la trajectoire de croissance du marché des fonderies de semi-conducteurs en Corée du Sud.

Contrôles des Exportations Américano-Chinois sur les Outils EUV

Le renforcement des règles d'exportation américaines d'octobre 2024 a étendu les examens de licences aux fabs sud-coréennes utilisant des équipements à ultraviolets extrêmes provenant d'ASML.[2]Robert A. Friedman, "U.S. Strengthens Export Controls on Advanced Computing Items, Semiconductor Manufacturing Items," HKLaw.com, hklaw.com Les nouvelles livraisons de systèmes comportent désormais des cycles d'approbation de plusieurs trimestres, allongeant les délais de montée en puissance des nœuds avancés et obligeant les opérateurs à optimiser les ensembles d'outils existants. Les contraintes de maintenance et de pièces de rechange posent également des risques de disponibilité que les fabs plus petites peinent à absorber. Bien que l'alliance stratégique de Séoul avec Washington ait obtenu des dérogations temporaires, l'incertitude géopolitique persistante gonfle les primes de risque sur les projets de fabs de plusieurs milliards de dollars, pesant modestement sur l'expansion du marché des fonderies de semi-conducteurs en Corée du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Nœud Technologique : Les Nœuds Avancés Captent la Valeur

Le segment 10/7/5 nm et en dessous détenait 34,5% de la part du marché des fonderies de semi-conducteurs en Corée du Sud en 2024 et est en bonne voie pour un CAGR de 10,5% jusqu'en 2030. Les montées en volume pour les accélérateurs d'IA et les CPU de centres de données portent ce leadership, avec la feuille de route GAA à 2 nm de Samsung prévue pour une production initiale en 2025. Le niveau 16/14 nm reste un cheval de bataille pour les microcontrôleurs automobiles, tandis que le 28 nm sert les puces IoT et DTV. Les nœuds matures au-dessus de 45 nm continuent de soutenir les circuits intégrés analogiques et de gestion de l'alimentation, mais font face à la concurrence des prix des rivaux chinois. Alors que le coût par transistor se stabilise aux nœuds de pointe, les bureaux de conception adoptent de plus en plus des architectures à chiplets sur des plateformes à 4 nm pour équilibrer performance et rendement. La diversification des procédés complète donc la mise à l'échelle pure, élargissant les marges entre les niveaux de nœuds et soutenant les perspectives de taille du marché des fonderies de semi-conducteurs en Corée du Sud.

En complément du mix de nœuds, la complexité par plaquette continue d'augmenter — l'alimentation côté arrière et les rails d'alimentation enterrés entrent en production à risque d'ici 2027, poussant le nombre de masques au-delà de 120 couches. Les fournisseurs d'outils se coordonnent étroitement avec les fabs pour rationaliser les étapes de procédé, et les premiers adoptants obtiennent des arrangements de prix de plaquettes premium. Par conséquent, le niveau ≤7 nm représentera une part disproportionnée du pool de profits absolu même si les nœuds plus anciens conservent leur pertinence en volume.

Par Taille de Plaquette : La Domination des 300 mm se Renforce

Le format 300 mm commandait 75,2% de la taille du marché des fonderies de semi-conducteurs en Corée du Sud en 2024 et croît à un CAGR de 9,8% jusqu'en 2030. Les économies d'échelle font du 300 mm la référence pour les géométries sub-20 nm, et les calendriers d'amortissement encouragent la consolidation des flux de procédés matures sur des substrats plus grands. SK Hynix a posé la première pierre d'un complexe 300 mm de 6,8 milliards USD à Yongin en juillet 2024. Pendant ce temps, la capacité en 200 mm reste pertinente pour les capteurs d'image et les semi-conducteurs de puissance où les empreintes de puces sont petites. Les bancs de travail expérimentaux en 450 mm restent en R&D en raison du coût des équipements et du retard de préparation de la chaîne d'approvisionnement. Alors que les prix des jeux de masques approchent 700 000 USD pour les conceptions à 7 nm, l'avantage de coût des plaquettes plus grandes devient critique, renforçant la centralité des 300 mm et verrouillant leur part au-dessus de 70% du marché des fonderies de semi-conducteurs en Corée du Sud.

Par Modèle Commercial de Fonderie : L'Avantage de Confiance du Pure-Play

Les spécialistes pure-play ont capté 82,3% des revenus de 2024 et devraient se développer à un CAGR de 8,7% jusqu'en 2030. Les clients apprécient la posture de « non-concurrence » et le soutien approfondi de l'écosystème que fournissent les fabricants dédiés. Le rôle hybride de Samsung en tant que concepteur et fonderie introduit une friction potentielle de partage de propriété intellectuelle, incitant certains clients fabless à poursuivre des stratégies de multi-approvisionnement. L'ouverture de la capacité excédentaire des IDM aux clients externes ajoute de l'offre mais reste en retrait des pure-plays en termes d'étendue des services de conception. Les modèles fab-lite comblent les lacunes tactiques pour les entreprises qui améliorent des étapes de procédé spécifiques sans s'engager dans le statut de fonderie complète. Ces dynamiques renforcent collectivement l'éthique de la fabrication sous contrat qui sous-tend le marché des fonderies de semi-conducteurs en Corée du Sud.

Par Application : Le Calcul Haute Performance en Tête

Le calcul haute performance a dépassé les autres catégories avec un CAGR de 11,4% prévu jusqu'en 2030, propulsé par les charges de travail d'entraînement d'IA, d'inférence et d'accélération cloud. Samsung vise à porter les démarrages de plaquettes liés au calcul haute performance de 19% en 2024 à 45% d'ici 2028. L'électronique grand public a encore contribué à 40,6% de la part des revenus en 2024, mais la croissance a plafonné alors que la pénétration des smartphones approche la saturation. La demande de silicium automobile s'accélère sur la base de l'architecture de calcul centralisée et de la fusion de capteurs critiques pour la sécurité, tandis que l'IoT industriel génère un volume stable en 28 nm et 40 nm. Le poids croissant des clients entreprises signale un changement structurel du marché des fonderies de semi-conducteurs en Corée du Sud vers des activités à plus haute valeur ajoutée et à moindre saisonnalité.

Analyse Géographique

La Corée du Sud a généré environ 13,2% des revenus mondiaux des semi-conducteurs en 2023, fournissant une base de clients nationaux robuste aux opérateurs de fonderies. Le corridor Hwaseong–Pyeongtaek regroupe la production de mémoire et de logique, permettant des efficacités de transport de plaquettes et des services partagés. Les méga-clusters soutenus par le gouvernement promettent 7,7 millions de plaquettes par mois de capacité incrémentale d'ici 2030. Cette configuration intégrée réduit la latence de la chaîne d'approvisionnement pour les photoréserves, les gaz spéciaux et les substrats avancés, donnant au marché des fonderies de semi-conducteurs en Corée du Sud un avantage de coût tangible.

Les politiques de contrôle des exportations contraignent cependant les entreprises à diversifier leurs empreintes. Samsung a obtenu 4,745 milliards USD d'incitations dans le cadre du CHIPS Act pour sa fab de Taylor, au Texas, prévue pour une mise en service en 2026, en partie pour préserver l'accès aux clients américains. Alors que les subventions américaines et japonaises attirent de futures lignes à l'étranger, la part mondiale de la Corée pourrait descendre à 10% d'ici 2027, mais les fabs locales restent privilégiées pour les lots pilotes de R&D et les montées en puissance de nœuds précoces. La pénurie d'eau dans la province de Gyeonggi se profile comme une contrainte structurelle ; la demande en eau des semi-conducteurs devrait doubler d'ici 2035, imposant des projets d'eau recyclée et des mises à niveau de canalisations.[3]Silicon Semiconductor News, "Water Usage in Semiconductor Manufacturing to Double by 2035," siliconsemiconductor.net Les agences municipales prévoient une tarification progressive pour encourager le recyclage, et les fabs testent des chaudières alimentées à l'hydrogène pour réduire à la fois l'intensité carbone et en eau douce.

La géopolitique régionale introduit un risque à double sens. L'alliance sécuritaire de Séoul avec Washington garantit l'accès à la technologie mais entraîne également la Corée dans les frictions commerciales américano-chinoises. À l'inverse, des startups coréennes de conception telles que FuriosaAI ont commencé à rejeter les offres d'acquisition étrangères pour continuer à développer localement leur propriété intellectuelle, signalant une confiance qui renforce la profondeur de l'innovation nationale. L'effet net est une trajectoire mesurée mais résiliente pour le marché des fonderies de semi-conducteurs en Corée du Sud.

Paysage Concurrentiel

La concentration du marché est modérée : Samsung détenait une part significative de la part mondiale des fonderies en 2024 mais domine sur le plan national, tandis que les grands acteurs étrangers exploitent des centres locaux de packaging ou de test plutôt que des fabs logiques complètes. Les obstacles de rendement aux nœuds GAA à 3 nm ont retardé certains tape-outs clients, mais des améliorations agressives du contrôle des procédés ont réduit l'écart avec les leaders pairs au cours de 2025. La différenciation est centrée sur l'alimentation côté arrière, l'intégration multi-puces et le packaging avancé. La plateforme 3D HBM SAINT-D de Samsung concurrence directement le CoWoS de TSMC pour l'empilement d'accélérateurs d'IA.[4]Samsung Electronics, "Samsung Showcases AI-Era Vision and Latest Foundry Technologies at SFF 2024," News.Samsung.com, news.samsung.com

Les alliances stratégiques se multiplient : Intel et Samsung ont entamé des discussions exploratoires sur un soutien de capacité réciproque pour les nœuds 18 Å et 2 nm, signe de contraintes croissantes de disponibilité des outils et d'intérêt commun à contrebalancer TSMC. Pendant ce temps, l'investissement substantiel de SK Hynix à Yongin ancre de futurs projets d'intégration mémoire-logique, offrant aux bureaux de conception locaux des offres de services « logique plus HBM » novatrices qui pourraient gagner du terrain avec les chiplets d'IA. Les entreprises fabless nationales reçoivent un soutien croissant en capital-risque, et la participation de Hyundai dans BOS Semiconductors souligne les objectifs de verticalisation automobile.

La capacité de packaging avancé est devenue un nouveau goulot d'étranglement. Le délai de livraison pour les interposeurs 2,5D approche la pleine allocation jusqu'à mi-2026, et Samsung fait évoluer sa feuille de route I-Cube pour capter la demande incrémentale. Le risque de délai de livraison des outils et la rareté de l'expertise en liaison hybride créent des coûts de changement qui élèvent les barrières à l'entrée du secteur, renforçant la position des acteurs établis et soutenant les marges sur l'ensemble du marché des fonderies de semi-conducteurs en Corée du Sud.

Leaders du Secteur des Fonderies de Semi-conducteurs en Corée du Sud

-

Samsung Electronics Co., Ltd. (Samsung Foundry Division)

-

SK Hynix System IC Inc.

-

DB HiTek Co., Ltd.

-

J-Devices Korea Co., Ltd.

-

Magnachip Semiconductor Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : FuriosaAI a rejeté l'offre d'acquisition de Meta de 800 millions USD pour continuer à développer indépendamment des puces d'inférence IA.

- Janvier 2025 : Samsung Electronics a réduit les investissements en fonderie de 50% à 5 000 milliards KRW (4,02 milliards USD) pour se concentrer sur l'amélioration du rendement à 2 nm.

- Juillet 2024 : Le conseil d'administration de SK Hynix a approuvé un projet de fab mémoire 300 mm de 6,8 milliards USD à Yongin, avec le début de la construction en 2025 et un achèvement prévu pour 2027.

- Juin 2024 : Samsung Electronics a lancé le service de packaging HBM4 SAINT-D destiné aux GPU d'IA, revendiquant une réduction de 20% de la consommation d'énergie et une meilleure intégrité du signal.

Périmètre du Rapport sur le Marché des Fonderies de Semi-conducteurs en Corée du Sud

| 10/7/5 nm et en dessous |

| 16/14 nm |

| 20 nm |

| 28 nm |

| 45/40 nm |

| 65 nm et au-dessus |

| 300 mm |

| 200 mm |

| <150 mm |

| Pure-play |

| Services de Fonderie IDM |

| Fab-lite |

| Électronique Grand Public et Communication |

| Automobile |

| Industrie et IoT |

| Calcul Haute Performance (HPC) |

| Autres Applications |

| Par Nœud Technologique | 10/7/5 nm et en dessous |

| 16/14 nm | |

| 20 nm | |

| 28 nm | |

| 45/40 nm | |

| 65 nm et au-dessus | |

| Par Taille de Plaquette | 300 mm |

| 200 mm | |

| <150 mm | |

| Par Modèle Commercial de Fonderie | Pure-play |

| Services de Fonderie IDM | |

| Fab-lite | |

| Par Application | Électronique Grand Public et Communication |

| Automobile | |

| Industrie et IoT | |

| Calcul Haute Performance (HPC) | |

| Autres Applications |

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des fonderies de semi-conducteurs en Corée du Sud en 2025 ?

La taille du marché des fonderies de semi-conducteurs en Corée du Sud est de 23,1 milliards USD en 2025.

Quel est le CAGR prévu pour les revenus des fonderies coréennes jusqu'en 2030 ?

Le chiffre d'affaires agrégé devrait croître à un CAGR de 7,9% jusqu'en 2030.

Quel nœud technologique se développe le plus rapidement ?

Le segment de nœud ≤7 nm est celui qui croît le plus rapidement avec un CAGR de 10,5% jusqu'en 2030.

Pourquoi les plaquettes de 300 mm dominent-elles la production coréenne ?

Elles offrent une économie de coût par puce supérieure pour les nœuds avancés et détiennent ainsi plus de 75% de la part de marché en 2024.

Comment les contrôles des exportations affecteront-ils les nouvelles fabs coréennes ?

Des cycles d'approbation plus longs pour les outils EUV pourraient retarder les montées en puissance sub-7 nm et réduire modestement la croissance de la capacité à court terme.

Quel rôle joue la demande automobile dans la croissance des fonderies ?

L'électrification et l'ADAS augmentent la teneur en puces par véhicule, générant un impact positif de 1,4 point de pourcentage sur le CAGR global.

Dernière mise à jour de la page le: