Taille et parts du marché du stockage en centre de données en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

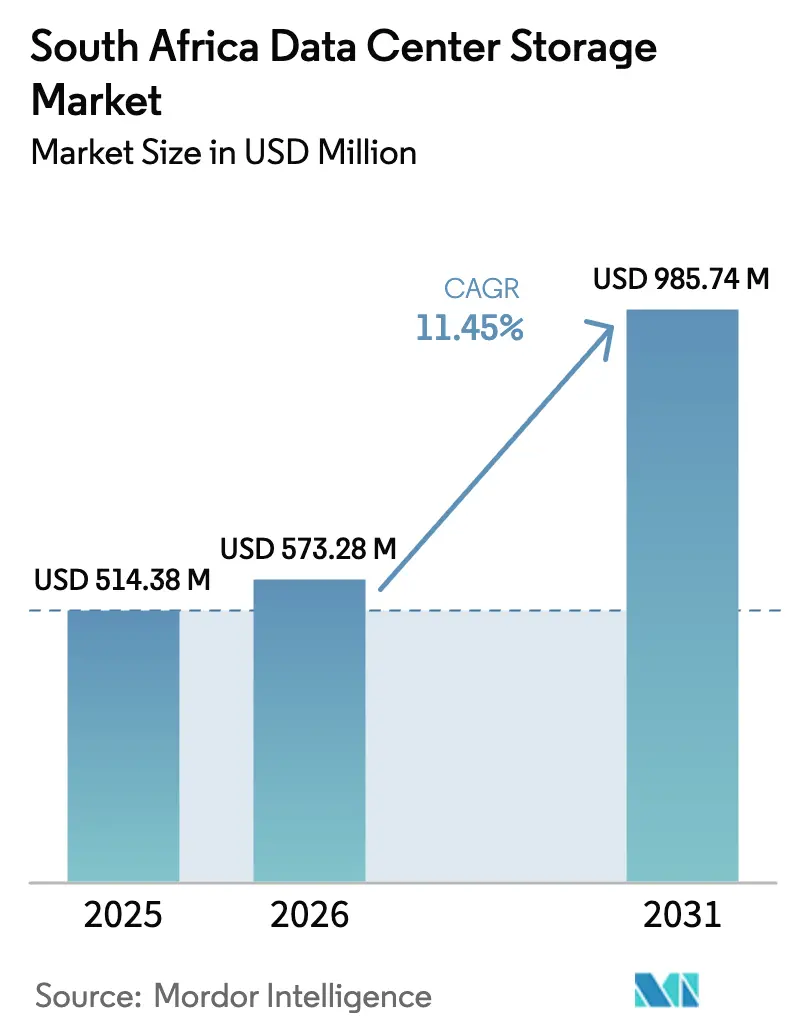

| Taille du marché de l'année de base (2025) | 514.38 Millions de dollars américains |

| Taille du Marché (2026) | 573.28 Millions de dollars américains |

| Taille du Marché (2031) | 985.74 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 11.45% CAGR |

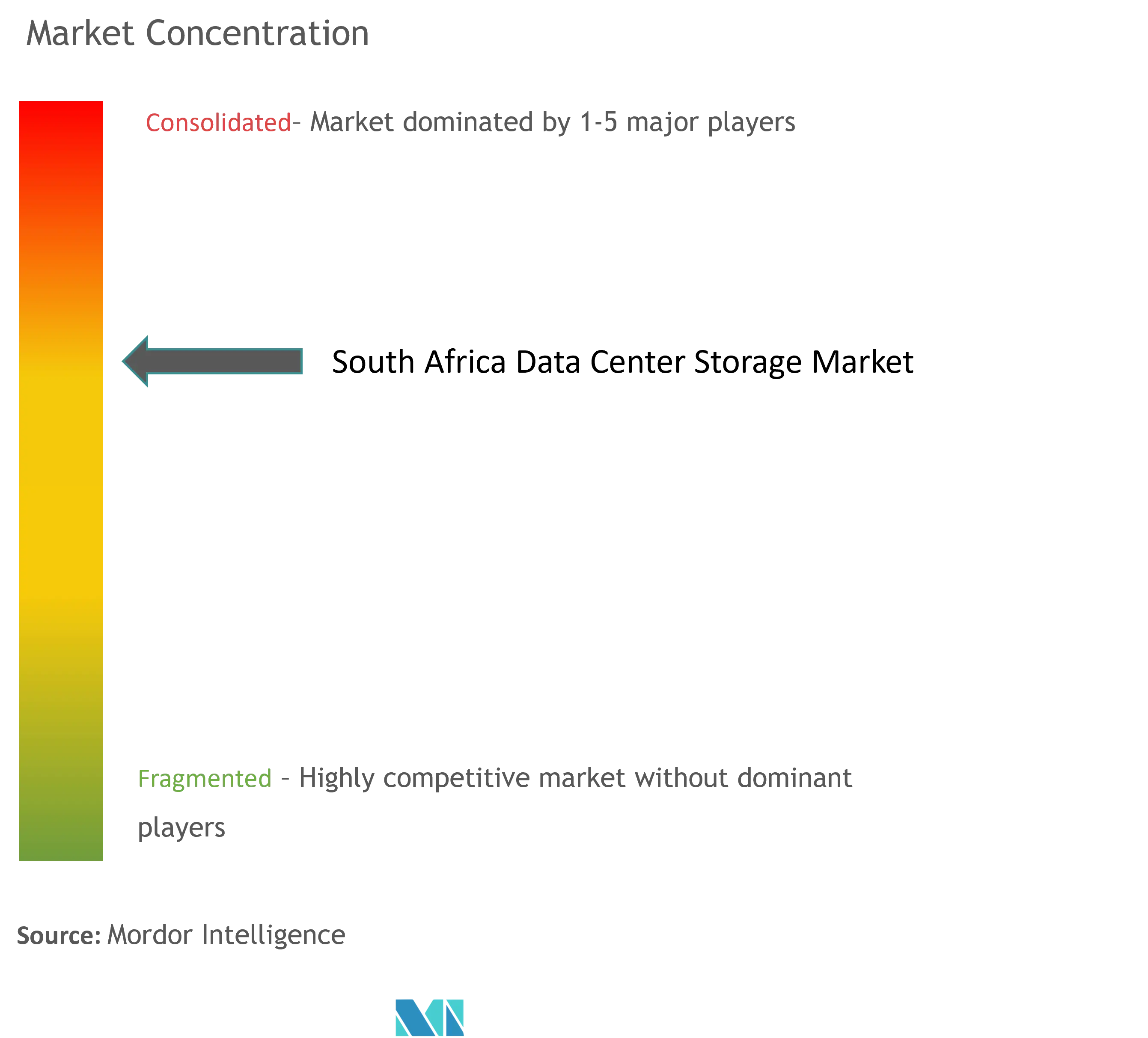

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du stockage en centre de données en Afrique du Sud par Mordor Intelligence

La taille du marché du stockage en centre de données en Afrique du Sud était évaluée à 514,38 millions USD en 2025 et devrait croître de 573,28 millions USD en 2026 pour atteindre 985,74 millions USD d'ici 2031, à un TCAC de 11,45 % durant la période de prévision (2026-2031). Les mandats réglementaires, la numérisation des entreprises et le développement soutenu du cloud positionnent l'Afrique du Sud comme le baromètre du stockage en Afrique. Les règles de résidence des données imposées par la POPIA, l'utilisation généralisée des paiements numériques et la hausse des charges de travail analytiques stimulent ensemble des cycles de renouvellement réguliers pour les environnements sur site et de colocation. La croissance des empreintes hyperscale, le passage des HDD au flash et la recherche de conceptions économes en énergie accélèrent davantage les dépenses d'investissement à Johannesburg, au Cap et à Durban. Les fournisseurs capables de combiner le support de localisation avec l'orchestration du cloud hybride captent la majorité des décisions d'achat, tandis que les délestages récurrents poussent les opérateurs vers des microréseaux alimentés par des énergies renouvelables et des architectures de stockage à faible consommation.

Points clés du rapport

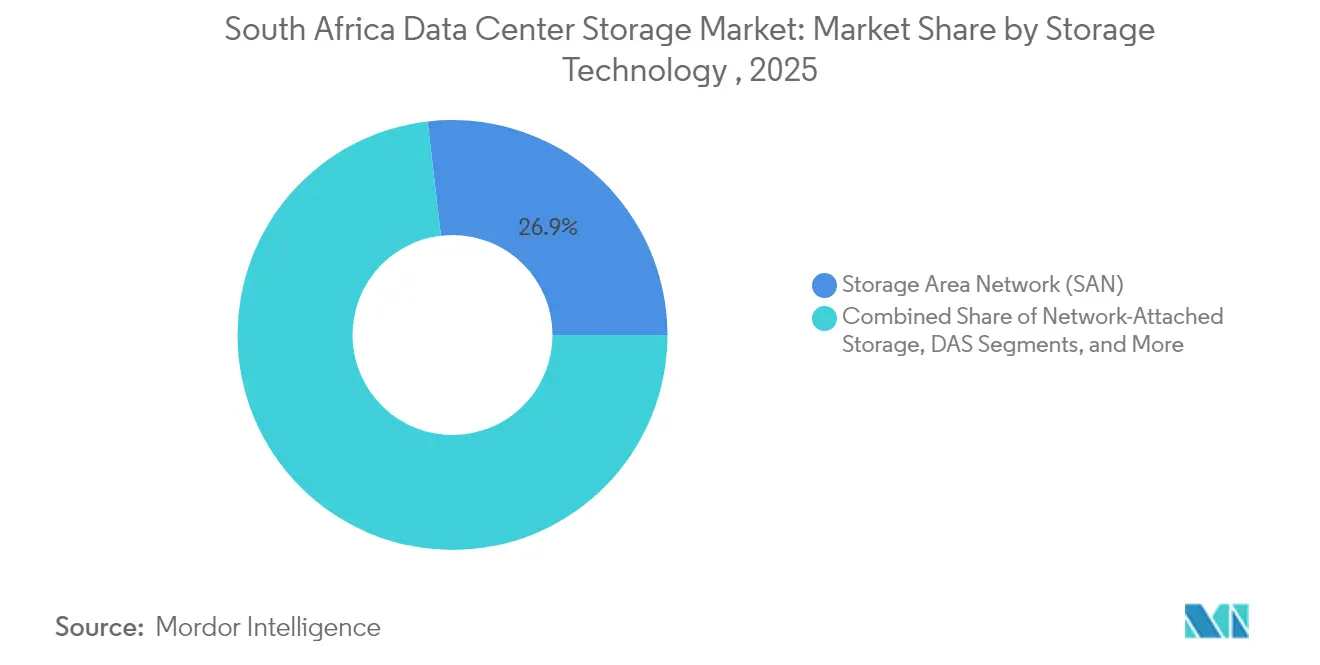

- Par technologie de stockage, les solutions de réseau de stockage (SAN) ont dominé avec 26,85 % des parts du marché du stockage en centre de données en Afrique du Sud en 2025, tandis que le stockage en réseau (NAS) enregistre le TCAC le plus élevé de 11,55 % jusqu'en 2031.

- Par type de stockage, les matrices HDD traditionnelles détenaient 42,60 % des parts de la taille du marché du stockage en centre de données en Afrique du Sud en 2025, tandis que les matrices tout-flash progressent à un TCAC de 12,15 % jusqu'en 2031.

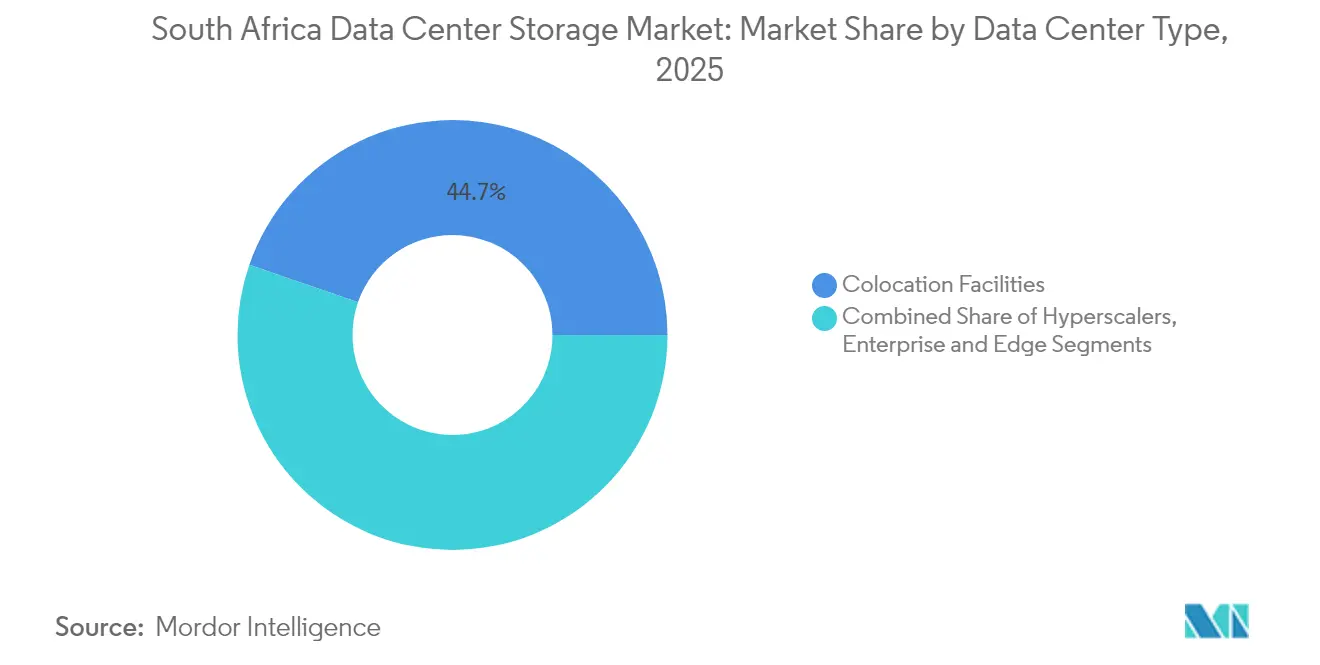

- Par type de centre de données, les installations de colocation ont capté 44,70 % de la taille du marché du stockage en centre de données en Afrique du Sud en 2025 ; les déploiements hyperscale affichent le TCAC le plus rapide de 12,35 % jusqu'en 2031.

- Par utilisateur final, l'informatique et les télécommunications ont conservé 21,95 % des parts du marché du stockage en centre de données en Afrique du Sud en 2025, tandis que le BFSI devrait croître à un TCAC de 12,95 % jusqu'en 2031.

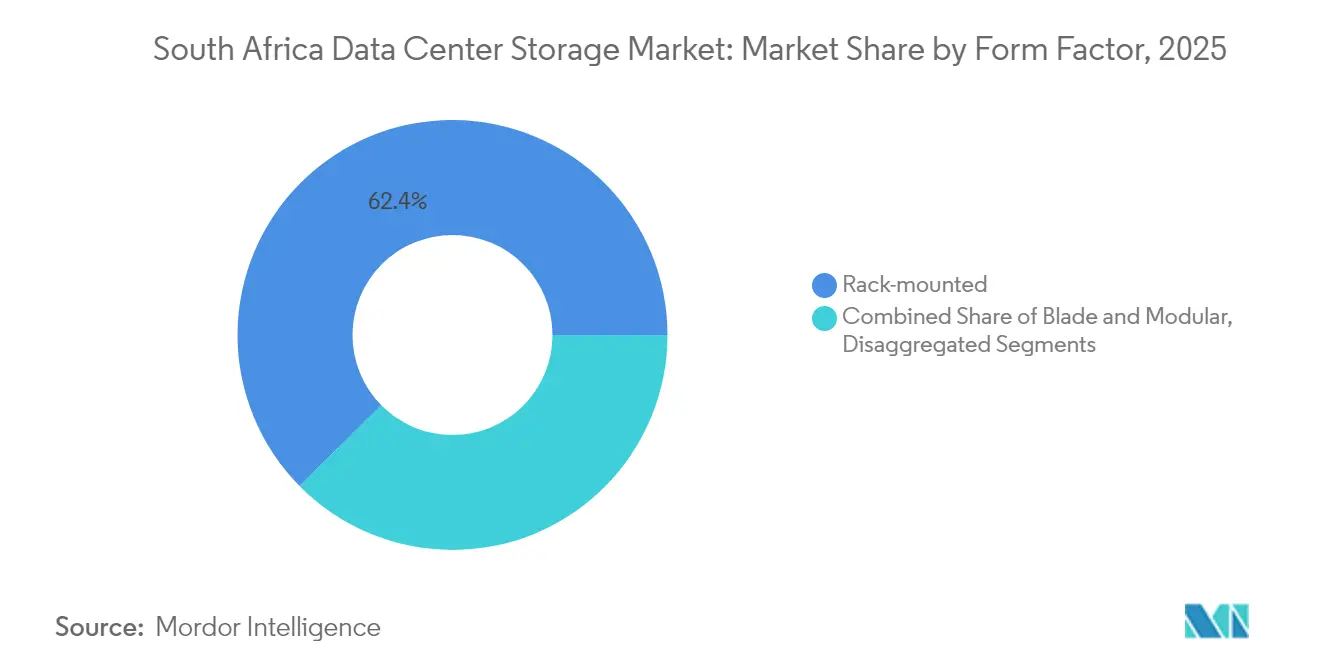

- Par facteur de forme, les systèmes montés en rack ont capté 62,40 % des parts en 2025, avec des architectures désagrégées progressant à un TCAC de 10,75 %.

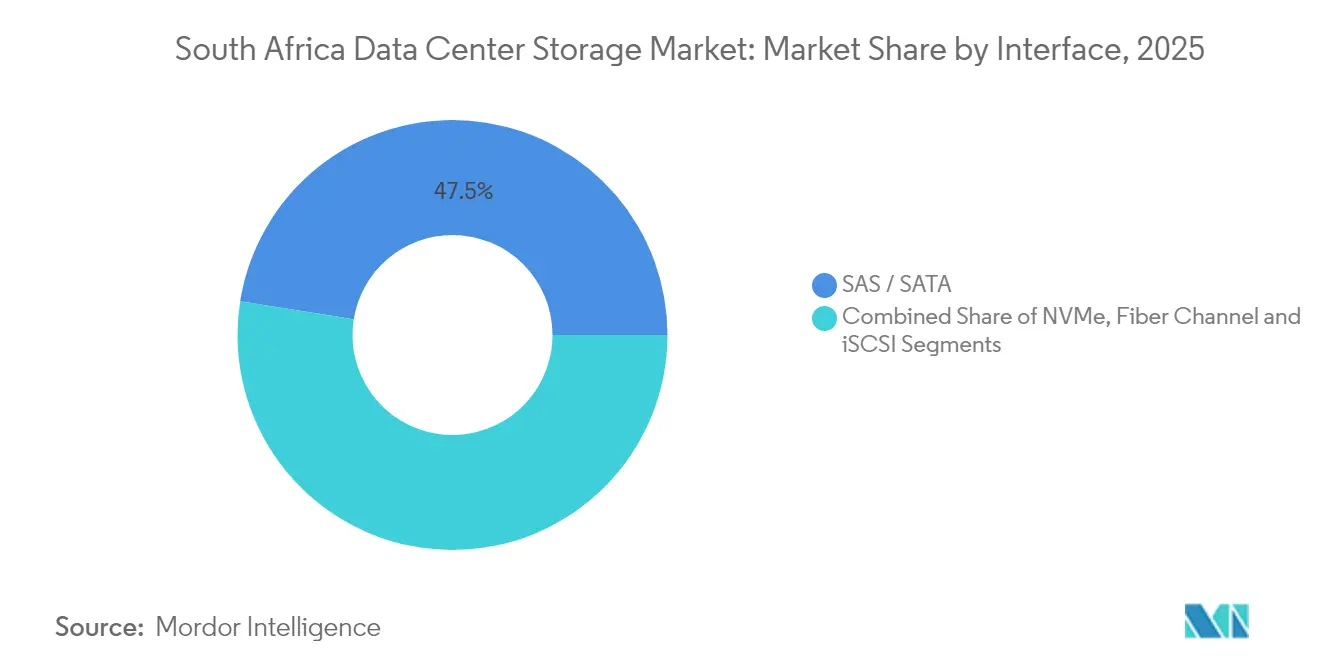

- Par interface, SAS/SATA combinés représentaient 47,50 % des revenus en 2025 ; NVMe progresse le plus rapidement à un TCAC de 11,85 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du stockage en centre de données en Afrique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Numérisation croissante et applications centrées sur les données | +2.8% | National (Johannesburg, Le Cap, Durban) | Moyen terme (2-4 ans) |

| Évolution des matrices flash hybrides | +1.9% | Pôles financiers nationaux | Court terme (≤ 2 ans) |

| Essor des déploiements cloud hyperscale | +2.1% | Grandes métropoles | Moyen terme (2-4 ans) |

| Adoption croissante du stockage tout-flash | +1.7% | BFSI et télécommunications | Court terme (≤ 2 ans) |

| Microréseaux alimentés par des énergies renouvelables | +1.4% | Projets pilotes du Cap-Occidental | Long terme (≥ 4 ans) |

| Résidence locale des données imposée par la POPIA | +1.8% | Tous les secteurs réglementés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Numérisation croissante et applications centrées sur les données

La migration massive vers les canaux numériques entraîne une forte hausse des volumes de données structurées et non structurées. Les banques traitent des millions de paiements en temps réel chaque jour, l'Agence de sécurité sociale numérise les dossiers des bénéficiaires, et les opérateurs de télécommunications collectent des données d'utilisation haute résolution. Chaque charge de travail exige un stockage à faible latence et une capacité d'extension transparente. Les entreprises privilégient donc des architectures qui équilibrent le débit, la capacité et la qualité de service prévisible, poussant le marché du stockage en centre de données en Afrique du Sud vers des parcs multi-niveaux combinant flash et HDD.[1]Équipe éditoriale DocuWare, "Conformité POPIA : considérations clés en matière de stockage," docuware.com

Évolution des matrices flash hybrides

Les matrices flash hybrides offrent aux opérateurs locaux des performances de niveau flash sans engager leur budget dans des racks entièrement flash. Les outils de hiérarchisation automatique placent les données chaudes sur des modules NVMe et les blocs plus froids sur des HDD optimisés en coût ou du flash QLC, réduisant le coût total de possession tout en préservant les accords de niveau de service. Les acheteurs du secteur BFSI et du secteur public utilisent ce modèle pour consolider des silos de bases de données dispersés, s'alignant bien avec les cycles d'amortissement des matrices héritées.[2]Scott Brown, "Comment les matrices flash hybrides équilibrent performance et coût," cio.com

Essor des déploiements cloud hyperscale par les fournisseurs mondiaux

AWS, Microsoft et Google ancrent de nouvelles zones dans le Gauteng et le Cap-Occidental pour répondre aux exigences de conformité POPIA et aux objectifs de croissance régionale. Les environnements hyperscale s'appuient sur des clusters de stockage objet et bloc dépassant plusieurs pétaoctets, créant une demande en aval pour des étagères NVMe haute densité, des piles logicielles définies par effacement de code, et des passerelles sur site interopérables reliant les systèmes d'entreprise aux API de cloud public.

Adoption croissante du stockage tout-flash pour les charges de travail critiques

La baisse du coût en USD/Go, la compression en ligne et la déduplication élargissent la viabilité du tout-flash au-delà des services bancaires de base vers la médiation télécom, le rendu multimédia et l'analytique industrielle. Les entreprises mesurent les gains non seulement en IOPS mais aussi en réduction de l'espace au sol et de la consommation électrique, des indicateurs clés compte tenu des coûts locaux de l'électricité et des objectifs carbone. Associées à des appliances de sauvegarde modernes, les matrices flash atteignent des objectifs de point de récupération inférieurs à la minute, satisfaisant aux cadres de conformité Bâle III et King IV.[3]Seagate Technology, "Annonce Mozaic 3+ et technologie NVMe HDD," seagate.com

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Problèmes de compatibilité et de performance optimale du stockage | -1.3% | National, affectant particulièrement les environnements multi-fournisseurs | Moyen terme (2-4 ans) |

| Dépenses d'investissement initiales élevées pour les matrices flash et hybrides | -1.6% | National, affectant particulièrement le segment des PME | Court terme (≤ 2 ans) |

| Instabilité de l'alimentation électrique affectant la disponibilité des centres de données | -2.1% | National, avec un impact sévère dans les zones industrielles | Moyen terme (2-4 ans) |

| Restrictions d'utilisation de l'eau compliquant le refroidissement pour le stockage dense | -1.2% | Régional, concentré dans le Cap-Occidental et les zones sujettes à la sécheresse | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées pour les matrices flash et hybrides

La volatilité des devises creuse l'écart de prix entre les supports rotatifs et le flash d'entreprise. Même lorsque les modèles de cycle de vie montrent des dépenses opérationnelles plus faibles, les directeurs financiers des entreprises de taille intermédiaire hésitent à approuver des dépenses d'investissement importantes. La location, le paiement à l'usage et les services de stockage gérés gagnent du terrain, mais les frictions dans les achats allongent les cycles de renouvellement et peuvent retarder la migration depuis les disques rotatifs vieillissants.

Instabilité de l'alimentation électrique affectant la disponibilité des centres de données

Le délestage du réseau national oblige les opérateurs à dimensionner les systèmes d'alimentation sans interruption, diesel ou à batteries au lithium au-delà des normes mondiales. Les cycles d'alimentation fréquents réduisent la durée de vie des disques et interrompent la mise en cache des écritures, augmentant à la fois les risques de maintenance et de perte de données. Les installations y remédient en ajoutant des panneaux photovoltaïques, des éoliennes sur site et des technologies à volant d'inertie, mais l'intensité capitalistique reste élevée et les délais de livraison des projets peuvent dépasser deux ans.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de stockage : l'infrastructure SAN domine les déploiements en entreprise

Les plateformes SAN ont maintenu une part de 26,85 % en 2025, confirmant leur rôle de pilier de performance du marché du stockage en centre de données en Afrique du Sud. Les structures Fibre Channel et iSCSI isolent les bases de données bancaires et télécom critiques, tandis que les SAN de nouvelle génération introduisent NVMe-over-TCP pour réduire davantage la latence. À mesure que les ratios de virtualisation augmentent, les pools partagés allègent la capacité inutilisée entre les hôtes et accélèrent la réplication pour la reprise après sinistre.

Le NAS devrait afficher un TCAC de 11,55 % jusqu'en 2031. La simplicité des services de fichiers, les clusters à extension horizontale et la prise en charge multiprotocole attirent les studios de médias, les archives gouvernementales et les équipes DevOps. Parallèlement, le stockage objet continue de se développer au sein des pods hyperscale, consolidant le marché du stockage en centre de données en Afrique du Sud comme un paysage multiprotocole où l'abstraction logicielle masque l'hétérogénéité matérielle.

Par type de stockage : la transition vers le flash s'accélère malgré la persistance des HDD

Les matrices HDD représentaient encore 42,60 % de la taille du marché du stockage en centre de données en Afrique du Sud en 2025, car les lacs de données en masse et les archives de surveillance restent sensibles aux prix. Pourtant, les matrices tout-flash figurent désormais en tête de toutes les listes restreintes pour les clusters OLTP de base, VDI et d'inférence IA, avec un TCAC de 12,15 %. La compression en ligne double la capacité effective et les économies d'énergie atteignent 40 %, améliorant les calculs de retour sur investissement. Les configurations hybrides associent du flash TLC ou QLC à des disques à enregistrement magnétique à tuiles, permettant aux entreprises de se renouveler progressivement sans remplacement complet. À mesure que le micrologiciel des contrôleurs mûrit, la hiérarchisation devient transparente, favorisant une adoption plus large sur le marché du stockage en centre de données en Afrique du Sud.

Par type de centre de données : les installations de colocation dominent l'adoption du marché

Les sites de colocation hébergeaient 44,70 % des installations en 2025. Les campus neutres vis-à-vis des opérateurs à Isando, Rondebosch et eThekwini regroupent une alimentation résiliente et des chemins fibre diversifiés, assurant la conformité POPIA tout en plafonnant les budgets d'investissement. Les clients déploient des racks personnalisés tout en s'appuyant sur le refroidissement et la sécurité de l'opérateur. Les constructions hyperscale, bien que comparativement modestes aujourd'hui, devraient atteindre un TCAC de 12,35 %. Les opérateurs cloud précommandent des halls entiers à l'échelle d'un entrepôt, stimulant l'acquisition de terrains, les mises à niveau des câbles sous-marins et la requalification des talents. Cette croissance alimente un cercle vertueux qui soutient l'ensemble du marché du stockage en centre de données en Afrique du Sud.

Par utilisateur final : le secteur BFSI affiche la croissance la plus rapide

L'informatique et les télécommunications sont restées le plus grand acheteur avec 21,95 % de parts en 2025, témoignant des plateformes de surveillance du trafic à forte consommation de bande passante, de facturation et d'expérience client. Le segment BFSI, cependant, est prêt pour un TCAC de 12,95 % alors que la monnaie mobile, les mises à niveau des services bancaires de base et l'analytique réglementaire amplifient la demande de stockage.

Le gouvernement, les médias et la santé contribuent à des volumes réguliers en numérisant les services aux citoyens, la diffusion en ultra-haute définition et les diagnostics d'imagerie respectivement. L'industrie manufacturière se développe à mesure que la télémétrie IIoT, l'analytique qualité et les jumeaux numériques mûrissent, illustrant l'empreinte croissante du marché du stockage en centre de données en Afrique du Sud dans tous les secteurs verticaux.

Par facteur de forme : les solutions montées en rack maintiennent leur domination

Les boîtiers en rack représentaient 62,40 % des expéditions en 2025. Les empreintes standard de 19 pouces simplifient la logistique des pièces de rechange et s'intègrent directement dans les agencements d'allées froides existants, un facteur décisif clé pour les projets de rénovation. Les tiroirs haute densité poussent les capacités par rack au-delà de 1 Po tout en maintenant des enveloppes d'alimentation de 15 kW.

Les systèmes composables désagrégés devraient croître à un TCAC de 10,75 % jusqu'en 2031. En regroupant des disques NVMe via des structures PCIe ou Ethernet, les opérateurs allouent dynamiquement des ressources aux clusters d'IA et d'analytique fluctuants, renforçant l'agilité opérationnelle au sein du marché du stockage en centre de données en Afrique du Sud.

Par interface : l'adoption de NVMe accélère la transition vers de meilleures performances

SAS / SATA a maintenu une part de 47,50 % en 2025 grâce à la large compatibilité HDD et aux outils matures. NVMe, affichant un TCAC de 11,85 %, est désormais standard pour toutes les matrices premium et la plupart des nœuds en boîtier blanc. La latence passe de l'échelle de la milliseconde à celle de la microseconde, ouvrant des cas d'usage de détection de fraude en temps réel et d'analytique en flux.

NVMe-over-Fabrics étend ces gains aux SAN, permettant aux pools centralisés de rivaliser avec les performances en connexion directe. Fibre Channel et iSCSI restent ancrés pour les charges de travail héritées, mais les annonces de feuilles de route de tous les grands fournisseurs confirment NVMe comme ancre à long terme pour le marché du stockage en centre de données en Afrique du Sud.

Analyse géographique

Johannesburg concentre plus de la moitié des déploiements actuels grâce à sa concentration de sièges sociaux financiers, d'hôtels de transit et de stations d'atterrissage de câbles sous-marins. Le Cap se classe deuxième, tirant parti de l'abondance d'énergie renouvelable et des incitations municipales qui réduisent les frais opérationnels. Durban complète le trio de tête, desservant les clusters de fabrication et de logistique portuaire qui exigent une mise en cache périphérique pour un support décisionnel à faible latence.

Dans toutes les provinces, l'application de la POPIA impose le traitement des données dans le pays, empêchant le transfert en masse vers des clouds offshore. Cela s'aligne avec les ambitions régionales : les installations sud-africaines exportent de plus en plus des services à faible latence vers la Namibie, le Botswana et le Mozambique, étendant l'influence du marché du stockage en centre de données en Afrique du Sud sans violer les règles de souveraineté.

La résilience des infrastructures reste inégale. Les microréseaux solaires et à batteries du Cap-Occidental démontrent des alternatives viables aux groupes électrogènes diesel, tandis que les sites du Cap-Oriental luttent encore contre les fluctuations de tension. Par conséquent, les acheteurs évaluent le matériel de stockage non seulement pour les IOPS mais aussi pour la tolérance aux baisses de tension, renforçant le profil de demande unique au marché du stockage en centre de données en Afrique du Sud.

Paysage concurrentiel

Les acteurs mondiaux établis Dell Technologies, Hewlett Packard Enterprise et IBM s'appuient sur des écosystèmes de distribution bien établis et des équipes de support local certifiées pour remporter des contrats-cadres pluriannuels. Leurs portefeuilles couvrent les matrices, les piles logicielles définies et les services gérés superposés, simplifiant les achats pour les entreprises averses au risque.

NetApp et Pure Storage se différencient grâce à des logiciels de tissu de données qui unifient les étagères NVMe sur site avec AWS, Azure et Google Cloud, s'alignant bien avec les mandats hybrides. Seagate et Western Digital se concentrent sur les disques haute capacité, répondant à la demande de niveaux de données froides économiques.

Les spécialistes régionaux Teraco, Africa Data Centres et Liquid Intelligent Technologies investissent dans des campus économes en énergie et des points d'extrémité de câbles sous-marins, créant des opportunités adjacentes pour les fournisseurs de matrices regroupés avec des empreintes de colocation. À mesure que les dépenses se déplacent des spécifications technologiques vers des résultats commerciaux mesurés, les calculateurs de coût total de possession et les tableaux de bord de conformité influencent de plus en plus la conclusion des contrats sur le marché du stockage en centre de données en Afrique du Sud.

Leaders du secteur du stockage en centre de données en Afrique du Sud

Dell Inc.

Hewlett Packard Enterprise

Huawei Technologies Co., Ltd.

Hitachi Vantara

NetApp Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Dell Technologies a dévoilé sa plateforme Concept Astro pour l'optimisation de l'alimentation des centres de données, combinant l'IA agentique, les jumeaux numériques et l'automatisation pour réduire la consommation d'énergie en temps réel.

- Juin 2025 : Seagate Technology a introduit les technologies Mozaic 3+ et NVMe HDD pour améliorer le stockage haute capacité et haute performance destiné aux centres de données IA sur les marchés émergents tels que l'Afrique du Sud.

- Février 2025 : Equinix a annoncé son expansion à 270 centres de données IBX dans 35 pays avec 56 constructions en cours, citant des moteurs de croissance des revenus récurrents en Afrique.

- Février 2025 : Alphabet, Microsoft et Meta ont conjointement esquissé des dépenses d'infrastructure dépassant 215 milliards USD pour 2025, tandis qu'Amazon seul ajoutera 75 milliards USD, intensifiant la demande mondiale de stockage et de mise en réseau.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché du stockage en centre de données en Afrique du Sud comme les revenus générés par les installations sur site ou de colocation à l'intérieur du pays qui déploient des appliances de stockage dédiées, des systèmes SAN, NAS, DAS, objet et sur bande, livrés sur des matrices HDD, hybrides ou tout-flash.

La valeur suit le matériel plus le micrologiciel intégré ; les logiciels de stockage défini par logiciel (SDS) uniquement, les appliances de sauvegarde situées en dehors d'une salle de centre de données, et le stockage natif cloud vendu en tant que service géré sont exclus.

Aperçu de la segmentation

- Par technologie de stockage

- Stockage en réseau (NAS)

- Réseau de stockage (SAN)

- Stockage à connexion directe (DAS)

- Stockage objet et sur bande

- Par type de stockage

- Matrices HDD traditionnelles

- Matrices tout-flash (AFA)

- Stockage hybride

- Par type de centre de données

- Installations de colocation

- Hyperscalers / Fournisseurs de services cloud

- Entreprise et périphérie

- Par utilisateur final

- Informatique et télécommunications

- BFSI

- Gouvernement et secteur public

- Médias et divertissement

- Santé et sciences de la vie

- Industrie manufacturière

- Par facteur de forme

- Monté en rack

- Lame et modulaire

- Désagrégé / Composable

- Par interface

- SAS / SATA

- NVMe

- Fibre Channel et iSCSI

Méthodologie de recherche détaillée et validation des données

Recherche primaire

L'équipe de Mordor a échangé avec des architectes de stockage chez des hyperscalers, des planificateurs de colocation à Johannesburg et au Cap, et des directeurs des systèmes d'information dans les secteurs bancaire, télécom et minier pour vérifier les ratios d'utilisation, les cycles de renouvellement, les prix de vente moyens et les trajectoires de pénétration du flash que le travail de bureau seul ne peut révéler.

Recherche documentaire

Nos analystes examinent des flux de données publiques de premier rang tels que les codes d'importation de matériel de Statistics SA, les tableaux de formation de capital de la Banque de réserve sud-africaine, les dossiers de projets de centres de données du Département des communications et des technologies numériques, et les rapports d'incidents de l'Uptime Institute.

Les publications des organismes professionnels de l'Africa Data Centres Association, les audits de conformité POPIA et les familles de brevets collectés via Questel enrichissent la cartographie des tendances technologiques.

Les données financières des entreprises et les divulgations d'expéditions sont extraites de D&B Hoovers, Dow Jones Factiva et des dépôts locaux à la JSE.

Les sources citées illustrent l'étendue consultée ; de nombreux documents supplémentaires ont été évalués pour corroboration et contexte.

Dimensionnement du marché et prévisions

Nous commençons par une construction descendante ancrée sur l'empreinte de racks en service publiée par les opérateurs de colocation, multipliée par les dépenses de stockage typiques par MW de nouvelle charge informatique.

Les résultats sont soumis à des tests de résistance par des vérifications ascendantes sélectives, des totaux d'expéditions des fournisseurs, des volumes d'unités × prix de vente moyen échantillonnés, et des mouvements de stocks des canaux qui affinent les totaux.

Les variables guidant le modèle comprennent les ajouts trimestriels de MW, les évolutions de densité des racks, la part du stockage dans les CAPEX globaux d'infrastructure informatique, l'adoption de NVMe et les tendances des coûts de l'énergie qui influencent le mix flash.

Les perspectives à cinq ans utilisent une régression multivariée combinée à une analyse de scénarios validée par des experts interrogés ; les lacunes dans les données ascendantes sont comblées par une interpolation conservatrice à partir des périodes adjacentes.

Validation des données et cycle de mise à jour

Les résultats passent par une révision par les pairs en deux étapes par les analystes, des vérifications de variance par rapport aux signaux de marché externes, et une validation par le responsable.

L'ensemble de données est actualisé annuellement, avec des mises à jour intermédiaires déclenchées par des événements tels que le lancement de grands campus ou des fluctuations soudaines des devises, afin que les clients reçoivent toujours la vue la plus récente.

Ancre de crédibilité : pourquoi la base de référence de Mordor pour le stockage en centre de données en Afrique du Sud mérite confiance

Les chiffres publiés divergent souvent parce que chaque entreprise cadre différemment la portée, le calendrier des devises et la cadence de mise à jour.

En isolant uniquement les dépenses matérielles des centres de données dans le pays et en les alignant sur les journaux de déploiement des racks et les tendances de prix de vente moyen auditées, nous maintenons des estimations transparentes et directement traçables.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 514,38 M USD (2025) | ||

| 460 M USD (2024) | Cabinet de conseil régional A | Exclut les matrices flash hyperscale et les déploiements périphériques |

| 2,16 Md USD (2024) | Cabinet de conseil mondial B | Regroupe la pile informatique complète et les coûts de construction des installations dans le total du stockage |

Pris ensemble, la comparaison montre que la base de référence de Mordor, à portée étroite et fréquemment actualisée, offre aux décideurs un juste milieu équilibré, suffisamment large pour capter les véritables évolutions matérielles, mais suffisamment rigoureuse pour éviter l'inflation par des dépenses non liées.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du stockage en centre de données en Afrique du Sud ?

Le marché du stockage en centre de données en Afrique du Sud s'élève à 573,28 millions USD en 2026 et est en bonne voie pour atteindre 985,74 millions USD d'ici 2031, reflétant un TCAC de 11,45 %.

Quelle technologie de stockage est la plus déployée en Afrique du Sud ?

Les systèmes de réseau de stockage (SAN) dominent avec une part de 26,85 %, privilégiés pour les charges de travail à blocs partagés haute performance dans les environnements bancaires et télécom.

Pourquoi l'adoption du flash progresse-t-elle malgré des coûts initiaux plus élevés ?

La baisse du coût en USD/Go, une meilleure compression et une consommation électrique réduite rendent les matrices tout-flash économiques pour les charges de travail critiques, stimulant une expansion du segment à un TCAC de 12,15 %.

Comment la POPIA influence-t-elle les décisions d'achat de stockage ?

La loi impose le traitement local des données personnelles, poussant les entreprises à déployer ou louer un stockage dans le pays qui répond aux exigences de conformité et d'audit.

Dernière mise à jour de la page le: