Taille et Part du Marché du NOR Flash en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

| Taille du Marché (2026) | 96.06 Millions de dollars américains |

| Taille du Marché (2031) | 123.54 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.16% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du NOR Flash en Corée du Sud par Mordor Intelligence

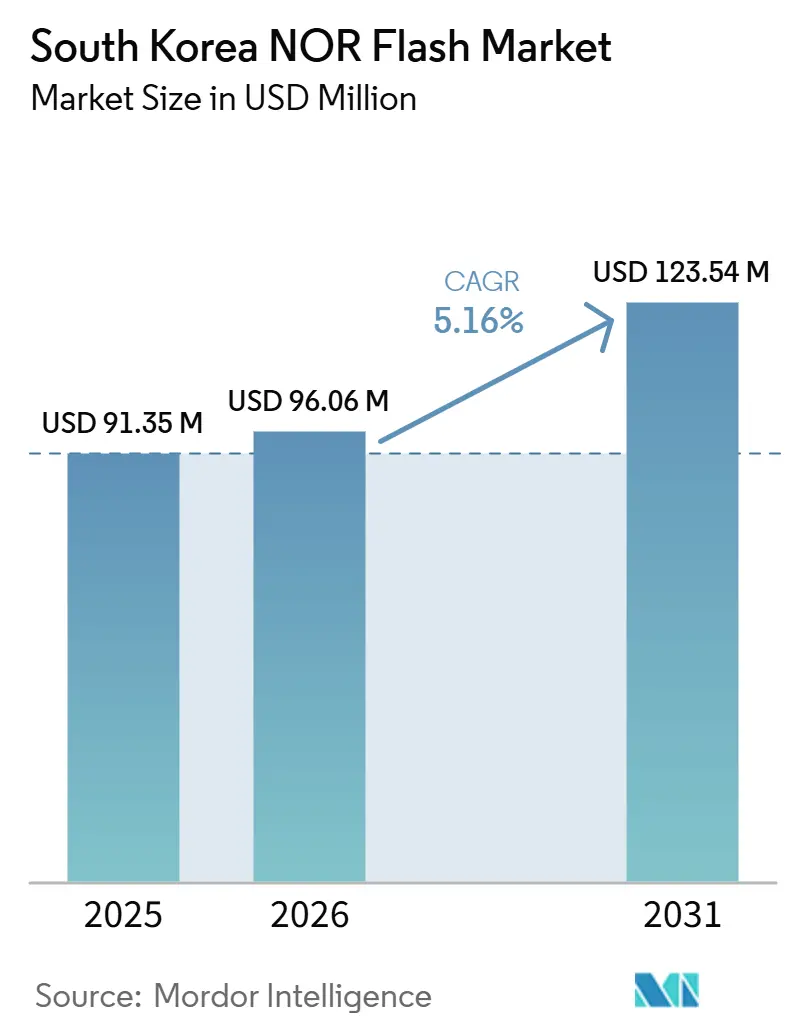

Le marché NOR Flash en Corée du Sud était évalué à 91,35 millions USD en 2025 et devrait croître de 96,06 millions USD en 2026 pour atteindre 123,54 millions USD d'ici 2031, à un TCAC de 5,2% pendant la période de prévision 2026-2031. Le marché est entré dans une phase de demande plus stable en 2026, soutenu par l'électronique automobile, l'infrastructure de périphérie activée par la 5G et les besoins croissants des serveurs liés à l'IA dans les systèmes électroniques et de communication domestiques. La Corée du Sud reste l'un des sites de fabrication électronique les plus importants en Asie, de sorte que la demande provient d'une base dense de constructeurs automobiles, de fonderies de semi-conducteurs, de fabricants d'équipements et de fournisseurs d'appareils de communication. La large base d'abonnés 5G du pays et son solide écosystème d'appareils élargissent l'utilisation de la NOR Flash dans les nœuds de périphérie, les SoC de communication et les systèmes embarqués à forte charge de micrologiciel. Les conditions d'approvisionnement se sont également resserrées par rapport aux cycles précédents, car le matériel de serveur IA absorbe davantage de contenu NOR par système, tandis que les qualifications automobiles et industrielles maintiennent le pool de fournisseurs approuvés limité. Cela laisse au marché NOR Flash en Corée du Sud une marge de manœuvre claire dans les produits de qualité automobile, à densité plus élevée et à bande passante plus élevée, même si la concurrence des fonderies et la substitution de mémoire restent les principaux freins à la croissance.

Points Clés du Rapport

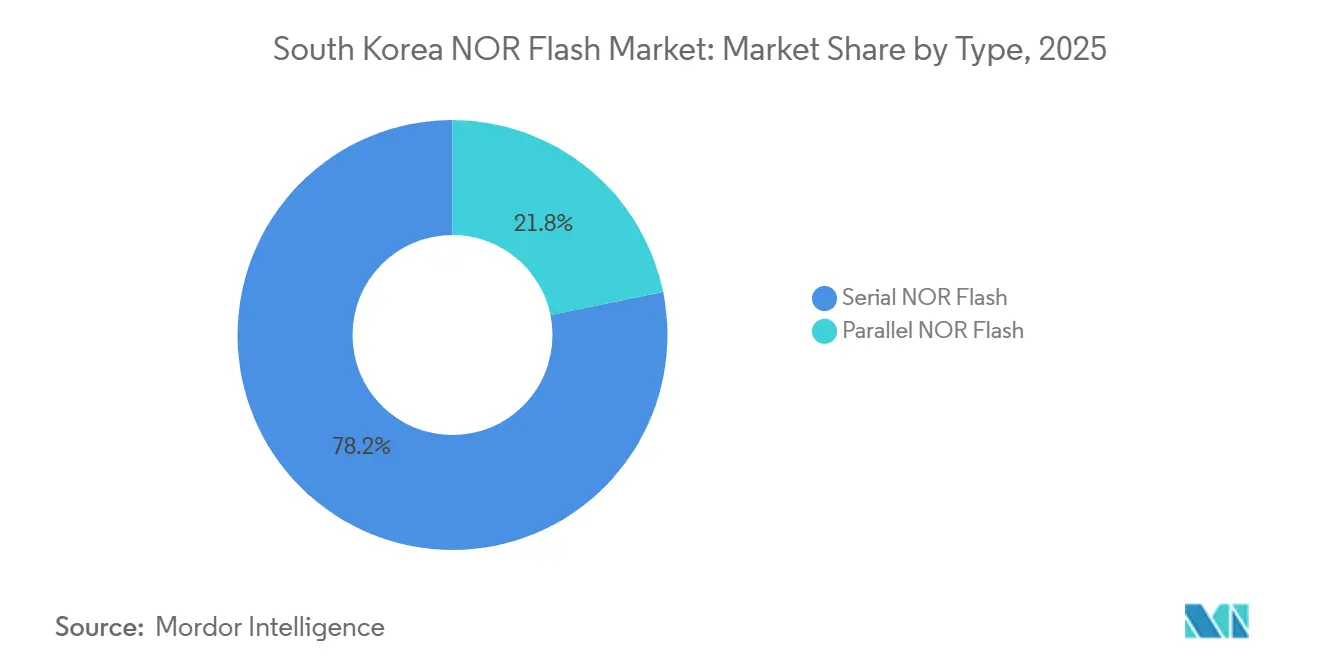

- Par type, la NOR Flash série détenait 78,2% de part en 2025, tandis que la NOR Flash parallèle restait concentrée dans des niches industrielles et de communication héritées, et aucun TCAC de croissance le plus rapide distinct pour le type n'a été indiqué dans le projet source.

- Par interface, le Quad SPI détenait 46,1% de part en 2025, tandis que les dispositifs Octal et xSPI devraient se développer à un TCAC de 9,7% jusqu'en 2031.

- Par densité, le niveau NOR 16 Mb (supérieur à 8 Mb) détenait une part de 27,4% en 2025, tandis que le niveau NOR 128 Mb (supérieur à 64 Mb) devrait croître à un TCAC de 7,1% jusqu'en 2031.

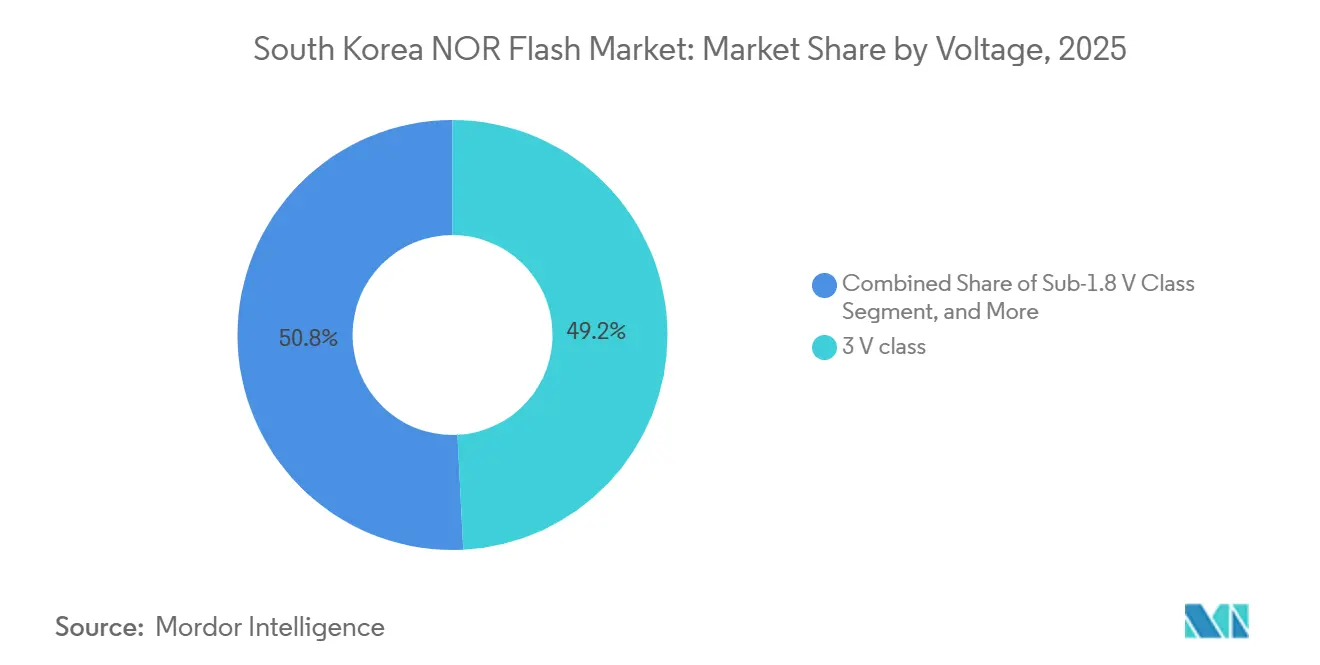

- Par tension, la classe 3 V détenait 49,2% de part en 2025, tandis que la classe Sub-1,8 V devrait se développer à un TCAC de 8,6% jusqu'en 2031.

- Par application d'utilisation finale, l'automobile détenait une part de 34,1% en 2025 et présentait les perspectives de croissance les plus solides dans le projet source, bien qu'aucun chiffre de TCAC distinct n'ait été fourni.

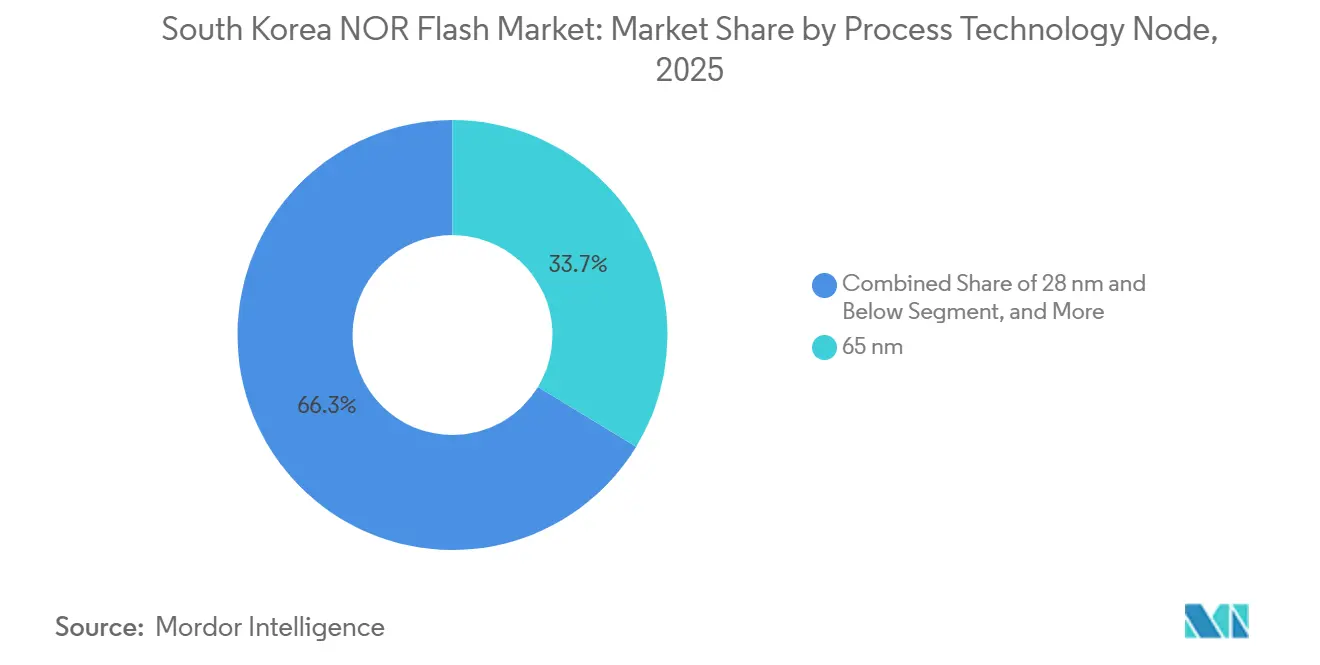

- Par nœud de technologie de procédé, le 65 nm détenait 33,7% de part en 2025, tandis que le niveau 28 nm et en dessous devrait croître à un TCAC de 8,4% jusqu'en 2031.

- Par type de conditionnement, les BGA et FBGA détenaient 41,6% de part en 2025, tandis que les formats WLCSP et CSP devraient croître à un TCAC de 6,7% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché du NOR Flash en Corée du Sud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Numérisation croissante et applications centrées sur les données | +1.2% | Mondial, avec la Corée du Sud comme hub APAC central | Court terme (≤ 2 ans) |

| Expansion des nœuds de périphérie IoT activés par la 5G | +1.0% | Corée du Sud, cœur APAC | Court terme (≤ 2 ans) |

| Adoption rapide des ADAS et des véhicules intelligents | +0.9% | Corée du Sud, Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Incitations gouvernementales pour la chaîne d'approvisionnement nationale en puces | +0.6% | Spécifique à la Corée du Sud, retombées vers l'APAC | Moyen terme (2-4 ans) |

| Adoption des CSP au niveau de la tranche dans les dispositifs médicaux portables | +0.4% | Mondial, concentré en Asie-Pacifique et dans l'UE | Moyen terme (2-4 ans) |

| Essor de l'intégration hétérogène à base de chiplets nécessitant des puces de stockage de code | +0.3% | Mondial, avec concentration en Asie de l'Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Numérisation Croissante et Applications Centrées sur les Données

Les systèmes de serveurs liés à l'IA tirent la demande de NOR Flash bien au-delà de sa base grand public et industrielle antérieure, et ce changement façonne désormais également le marché NOR Flash en Corée du Sud. EE Times a rapporté que chaque rack Nvidia GB200 NVL72 nécessite plus de 30 dispositifs NOR Flash, contre 3 à 5 dans les générations précédentes de serveurs IA, tandis que le contenu NOR par rack dépassait 600 USD et devrait approcher 900 USD dans les 2 ans. Cette traction est importante en Corée du Sud car les constructeurs nationaux, les fabricants d'électronique et les acheteurs d'infrastructure se procurent davantage de systèmes de calcul IA pour le déploiement local et les programmes liés à l'exportation. La NOR Flash gère toujours le démarrage sécurisé, l'initialisation du micrologiciel et les fonctions XiP que la NAND ne sert pas bien dans les opérations sensibles à la latence, de sorte qu'elle reste intégrée dans la couche de contrôle de ces systèmes. L'effet sur l'offre est déjà visible, Winbond indiquant que sa capacité NOR Flash était entièrement réservée jusqu'en 2026 et 2027, ce qui maintient l'allocation serrée pour les acheteurs automobiles, IoT et industriels.[1]Winbond, "Winbond annonce les résultats annuels 2025," Winbond, winbond.com

Expansion des Nœuds Périphériques IoT Compatibles 5G

Le marché NOR Flash en Corée du Sud bénéficie également de la base 5G très avancée du pays, car les passerelles, routeurs et modules de périphérie à forte charge de micrologiciel dépendent d'un stockage de code fiable. La Corée du Sud comptait 33 millions d'abonnés 5G début 2024 chez SK Telecom, KT et LG U+, ce qui maintient la base installée d'appareils connectés pilotés par micrologiciel inhabituellement large. Ces appareils nécessitent un comportement XiP fiable et une réponse de démarrage rapide, ce qui aide la NOR Flash à maintenir sa position dans les unités d'accès sans fil fixe, les contrôleurs industriels et les systèmes de ville intelligente. Un cas produit de 2025 de Bivocom a montré des routeurs IoT 5G livrés avec 64 Mo de NOR Flash pour prendre en charge des partitions de micrologiciel doubles et des mises à jour OTA sans interruption, reflétant la direction de la conception de périphérie connectée. À mesure que les variantes eRedCap, 5G NR et les modules IA de périphérie locale se répandent plus largement, le marché NOR Flash en Corée du Sud est susceptible d'ajouter du volume via les points de terminaison connectés plutôt que via une seule catégorie d'appareils phares.

Adoption rapide des ADAS et des véhicules intelligents

L'électronique automobile reste l'un des moteurs de croissance les plus solides pour le marché NOR Flash en Corée du Sud, car les besoins en stockage de code augmentent rapidement dans les ADAS, les cockpits numériques et les systèmes de contrôle zonaux. La famille SEMPER d'Infineon a reçu la certification ASIL-D de SGS-TÜV en mai 2025, un niveau de certification qui reflète le fort changement des exigences en matière de mémoire automobile vers la sécurité fonctionnelle et la mémoire de démarrage haute fiabilité. La gamme W35T Octal NOR de Winbond prend en charge jusqu'à 400 Mo/s de débit de lecture continu via JEDEC xSPI, ce qui correspond au besoin d'accès immédiat au code dans les contrôleurs de véhicules de nouvelle génération. Les images de micrologiciel deviennent également plus volumineuses à mesure que les véhicules évoluent vers un calcul centralisé et des fonctionnalités définies par logiciel, ce qui pousse l'adoption vers des dispositifs de 128 Mb à 256 Mb plutôt que vers l'ancienne plage de 16 Mb à 64 Mb. Les exigences AEC-Q100 Grade 1 et ISO 26262 éliminent les fournisseurs moins performants et soutiennent la position des fournisseurs établis avec des portefeuilles automobiles éprouvés sur le marché NOR Flash en Corée du Sud.

Incitations Gouvernementales pour la Chaîne d'Approvisionnement Nationale en Puces

Le soutien politique renforce le contexte opérationnel du marché NOR Flash en Corée du Sud, même si la plupart des investissements directs ciblent encore la capacité de semi-conducteurs plus large plutôt que la capacité NOR autonome. Businesskorea a rapporté que la loi K-Chips modifiée a porté les crédits d'impôt sur les investissements dans les installations à 20% pour les grandes et moyennes entreprises et à 30% pour les PME, et a prolongé les crédits d'impôt pour la R&D en semi-conducteurs jusqu'en 2031. Le Korea Times a également rapporté un investissement de 26 000 milliards KRW (19 milliards USD) couvrant la finance, l'infrastructure et la R&D pour renforcer les capacités nationales en semi-conducteurs. Yonhap a indiqué que le cluster de semi-conducteurs de Yongin a été désigné complexe industriel national en décembre 2024, et que Samsung Electronics et SK Hynix se sont engagés à un total combiné de 1 000 000 milliards KRW (750 milliards USD) dans le cluster. L'avantage le plus immédiat pour la demande de NOR Flash est susceptible de provenir d'écosystèmes locaux de conception, de test, de conditionnement et d'approvisionnement plus solides plutôt que d'un bond à court terme dans les démarrages de tranches NOR dédiées.

Analyse de l'Impact des Freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés de R&D et de conversion des fonderies | -1.2% | Mondial, avec un impact relatif plus élevé sur les fournisseurs basés en APAC | Long terme (≥ 4 ans) |

| Disponibilité de substituts, SLC NAND et MRAM | -0.9% | Mondial | Moyen terme (2-4 ans) |

| Obstacles stricts de fiabilité AEC-Q100 automobile | -0.5% | Corée du Sud, UE et Amérique du Nord | Moyen terme (2-4 ans) |

| Capacité de fonderie limitée aux nœuds avancés | -0.4% | Cœur APAC, retombées vers l'Amérique du Nord et l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés de R&D et de Conversion de Fonderie

La fabrication NOR sur nœud avancé reste coûteuse car les étapes de procédé supplémentaires ne génèrent pas de gains de densité à la même échelle que dans d'autres catégories de mémoire. EE Times a rapporté que Macronix a redirigé sa capacité vers la MLC NAND en 2025-2026 et a retardé la production en masse de NOR 3D à 2027 car la conversion de nœud restait très intensive en capital. Un article IEDM de 2025 a montré que les chiplets NOR Flash de densité Gb nécessitent une liaison hybride Cu et une intégration CMOS avancée, maintenant la barre technique élevée même avant le début de la mise à l'échelle commerciale.[2]Hang-Ting Lue et al., "Conception d'architecture et simulation d'un nouveau NOR Flash 3D empilable à grille divisée 1,5T pour chiplets Flash embarqués de densité Gb avec faible latence et détection basse consommation," IEEE, ieee.org Microchip et UMC ont indiqué que leur plateforme automobile SuperFlash Gen 4 à 28 nm nécessitait une adaptation de procédé spécialisée au-delà des flux CMOS standard, soulignant pourquoi les nouveaux nœuds NOR ne s'étendent pas aussi rapidement que la demande le suggérerait.[3]Microchip Technology, "SST et UMC annoncent la disponibilité de la plateforme automobile SuperFlash Gen 4 Grade 1 à 28 nm," Microchip Technology, microchip.com Ces économies maintiennent l'offre concentrée parmi quelques fournisseurs intégrés et peuvent ralentir le rythme auquel le marché NOR Flash en Corée du Sud reçoit une offre qualifiée supplémentaire.

Disponibilité de substituts, SLC NAND et MRAM

Le marché NOR Flash en Corée du Sud fait également face à une pression de substitution dans les applications où la densité de stockage, l'endurance ou le coût importent plus que le XiP adressable par octet. La SLC NAND gagne du terrain dans les systèmes de télématique et d'enregistrement de données car le micrologiciel peut être mis en miroir dans la DRAM au démarrage, ce qui réduit la valeur de l'exécution directe dans ces cas d'utilisation. Microsoft Research a noté dans HotOS 2025 que la STT-MRAM et la RRAM sont des alternatives crédibles pour les charges de travail IA de périphérie et peuvent être intégrées avec des CMOS à nœud avancé, ce qui maintient la pression sur les futurs choix de mémoire non volatile. Le guide produit 2025 de Winbond incluait la gamme W35N-JW Octal NAND avec un débit de lecture de 240 Mo/s et un comportement d'effacement beaucoup plus rapide, ciblant directement les charges de travail de mise à jour de micrologiciel OTA qui chevauchent souvent les créneaux de conception NOR Flash. La NOR Flash maintient toujours une position défendable dans le démarrage sécurisé, le stockage de code ADAS et le micrologiciel critique pour la sécurité, mais le volume adressable dans les applications non-XiP est sous pression constante.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par type : la dominance de la NOR série s'approfondit sur toutes les plateformes

La NOR Flash série représentait 78,2% du marché NOR Flash en Corée du Sud en 2025, ce qui la maintenait loin devant la NOR parallèle dans les conceptions automobiles, grand public, industrielles et de communication. La force du segment réside dans son adéquation avec les agencements SoC compacts, le nombre de broches réduit et la conception de carte plus simple, tous des éléments importants dans l'électronique à espace contraint. Cet avantage est particulièrement pertinent dans les appareils portables, les capteurs IoT, les modules de communication et les contrôleurs automobiles, où la surface de carte et la simplicité de routage affectent à la fois le coût et les cycles de qualification. La NOR Flash parallèle sert toujours une base installée plus petite dans les systèmes de contrôle industriel hérités et les équipements de communication, où le comportement d'accès déterministe reste important pour les architectures plus anciennes. Même avec ces niches intactes, l'industrie NOR Flash en Corée du Sud est maintenant clairement centrée sur les produits série, car la plupart des nouvelles plateformes sont conçues autour d'interfaces basées sur SPI plutôt que sur des bus parallèles larges.

La mise à jour de février 2026 de Winbond pour sa série W25Q-RV a ajouté des fonctions ECC et de somme de contrôle sur puce pour les conceptions automobiles orientées ISO 26262 dans un facteur de forme série standard, démontrant à quelle vitesse les produits série adoptent des fonctionnalités autrefois liées à des solutions plus spécialisées. Cette tendance affaiblit l'un des avantages restants de la NOR parallèle dans les applications soucieuses de la sécurité, car la gestion des erreurs et le support fonctionnel sont de plus en plus intégrés dans les familles série. Le cycle des serveurs IA soutient également les gains de part série car les contrôleurs de gestion, les NIC et les modules de micrologiciel au niveau de la carte favorisent désormais les dispositifs série à densité plus élevée par rapport aux alternatives parallèles plus volumineuses. Macronix a rapporté des ventes nettes combinées de NOR Flash de 6,047 milliards NTD (184 millions USD) pour janvier et février 2026, en hausse de 55,6% d'une année sur l'autre, avec une reprise menée principalement par la demande de NOR série dans les canaux automobiles et de communication. Ce mix laisse la NOR série bien positionnée pour étendre son avance jusqu'en 2031 à mesure que le marché NOR Flash en Corée du Sud évolue vers des systèmes d'utilisation finale plus denses, plus rapides et plus riches en logiciels.

Par interface : l'Octal xSPI redéfinit les attentes en matière de bande passante

Le Quad SPI détenait 46,1% de la part de marché NOR Flash en Corée du Sud en 2025, ce qui reflète sa large base installée dans les SoC IoT grand public et de communication courants. Dans le même temps, les produits Octal et xSPI devraient croître à un TCAC de 9,7% jusqu'en 2031, ce qui en fait le niveau d'interface à la croissance la plus rapide sur le marché NOR Flash en Corée du Sud. Ce changement est porté par les ECU automobiles zonaux, les processeurs IA de périphérie et le matériel de communication plus complexe qui nécessitent un accès au code de démarrage beaucoup plus rapide que les anciens liens Quad SPI ne peuvent le fournir. Les acheteurs ne recherchent pas seulement la vitesse, ils recherchent également la standardisation, car les plateformes automobiles et industrielles de nouvelle génération veulent un comportement de micrologiciel prévisible entre les fournisseurs. Cela pousse le marché vers des dispositifs xSPI alignés sur JEDEC avec un débit plus élevé et une friction d'intégration plus faible.

La famille W35T Octal NOR de Winbond offre jusqu'à 400 Mo/s de débit de lecture continu en utilisant JEDEC xSPI avec fonctionnement DDR à 200 MHz, ce qui est bien au-dessus de la bande passante de son ancienne gamme Quad SPI. La série GD25NX de GigaDevice, lancée en novembre 2025, a suivi la même voie avec une conception double tension, un débit de 400 Mo/s et un courant de lecture plus faible pour les systèmes construits autour d'une logique hôte à 1,2 V.[4]GigaDevice, "GD25/55 NOR Flash SPI automobile, AEC-Q100 Grade 1, 2Mb-2Gb," GigaDevice, gigadevice.com Le Quad SPI maintiendra toujours de grands volumes dans les équipements sensibles aux coûts qui se renouvellent sur un cycle plus lent, notamment dans les réseaux, l'électronique domestique et les modules IoT de milieu de gamme. Même ainsi, l'industrie NOR Flash en Corée du Sud évolue vers une structure d'interface à deux vitesses, où le Quad SPI reste important pour les segments de valeur tandis que l'Octal et le xSPI capturent le niveau de performance.

Par densité : les dispositifs à densité plus élevée sont tirés par la croissance du micrologiciel ADAS

Le niveau 16 Mb (supérieur à 8 Mb) représentait 27,4% du marché NOR Flash en Corée du Sud en 2025, indiquant que la demande provient toujours des SoC de communication, des nœuds IoT et des produits de contrôle embarqué d'entrée de gamme. La bande de densité à la croissance la plus rapide est le 128 Mb (supérieur à 64 Mb), qui devrait progresser à un TCAC de 7,1% jusqu'en 2031 à mesure que les images de micrologiciel continuent de s'étendre. Dans les systèmes automobiles, la raison est claire : les contrôleurs de domaine et les plateformes de cockpit numérique ont maintenant besoin d'espace pour le micrologiciel multi-images, les chargeurs de démarrage cryptographiques, la protection contre le retour en arrière et les moniteurs de sécurité dans un seul plan de stockage de code. Le même schéma apparaît dans les serveurs IA et le matériel réseau haut de gamme, où le micrologiciel de gestion, les couches de sécurité et les piles d'initialisation de carte deviennent plus complexes. Cela rend le mix de densité du marché NOR Flash en Corée du Sud plus favorable aux produits de densité moyenne à élevée que dans les cycles précédents.

Les niveaux de densité inférieure tels que 2 Mb, 4 Mb et 8 Mb ont toujours un rôle, mais ils font face à la pression des EEPROM embarquées, des petites solutions OTP et des alternatives moins coûteuses dans les capteurs simples. À l'autre extrémité de la gamme, les 256 Mb et plus gagnent du terrain pour la configuration FPGA, le support des accélérateurs IA et la gestion des serveurs. Le guide produit 2025 de Winbond a introduit la série W25Q-NE 1,2 V jusqu'à 256 Mb, destinée aux accélérateurs IA et aux applications de démarrage NIC haute performance, ce qui montre comment les bandes de densité supérieure s'intègrent dans le matériel de calcul courant. Un article de 2025 dans Nature a également démontré une puce NOR Flash 2D complète construite par intégration système au-dessus d'une puce CMOS commerciale, avec des temps de programmation et d'effacement de 20 ns et un rendement de puce complète de 94,3%, ce qui indique une voie à plus long terme pour un stockage de code à densité plus élevée au-delà des limites de mise à l'échelle traditionnelles. Ces tendances suggèrent que la croissance de la densité sur le marché NOR Flash en Corée du Sud proviendra moins du simple volume unitaire et davantage d'un contenu de micrologiciel plus riche par dispositif.

Par tension : la classe Sub-1,8 V gagne de l'élan dans les nœuds IA et portables

La classe 3 V détenait une part de 49,2% en 2025, indiquant qu'elle ancre toujours de larges portions du marché NOR Flash en Corée du Sud dans les conceptions industrielles, de communication et grand public courantes. Le niveau de tension à la croissance la plus rapide est la classe Sub-1,8 V, qui devrait se développer à un TCAC de 8,6% jusqu'en 2031 à mesure que les processeurs hôtes migrent vers des nœuds logiques plus avancés. Ce changement est important car les nouvelles plateformes IA, portables et de périphérie sont conçues autour de tensions d'E/S plus basses, et le décalage de niveau externe ajoute à la fois du coût et de la complexité de conception. En conséquence, la NOR basse tension n'est plus une option de niche liée uniquement à quelques appareils sensibles à la consommation. Elle devient une exigence pratique pour des architectures système plus avancées, notamment là où les budgets thermiques et l'espace de carte sont limités.

GigaDevice a étendu sa famille GD25UF en mars 2026 pour couvrir 8 Mb à 256 Mb à 1,14 V à 1,26 V, avec des économies d'énergie déclarées de 50% à 70% par rapport à la Flash conventionnelle à 1,8 V. Winbond a également positionné sa gamme SpiFlash à 1,2 V vers les accélérateurs IA, les cartes NIC à haute capacité de calcul et les appareils portables, montrant que la NOR basse tension sert désormais à la fois les conceptions sensibles à la consommation et les conceptions à haute performance. La classe 1,8 V reste pertinente pour les systèmes mobiles et IoT de milieu de gamme car elle équilibre l'efficacité avec une large compatibilité sur les cartes à tension mixte. Les produits à large tension ont également un rôle utile dans les appareils portables et les moniteurs médicaux, car une pièce qualifiée peut couvrir plusieurs configurations d'alimentation système et simplifier l'approvisionnement pour le marché NOR Flash en Corée du Sud.

Par application d'utilisation finale : l'automobile maintient son leadership à mesure que les charges de micrologiciel augmentent

L'automobile représentait 34,1% de la part de marché NOR Flash en Corée du Sud en 2025, et elle présentait également les perspectives de croissance les plus solides parmi les segments d'application dans le projet source. Ce leadership provient de la montée en puissance du contenu ADAS, des besoins de mise à jour par voie hertzienne, des exigences de démarrage sécurisé et de la transition vers une architecture de véhicule définie par logiciel. La demande de mémoire automobile ne croît pas seulement en termes d'unités, elle évolue également vers des densités plus élevées, des interfaces plus rapides et des seuils de qualification plus stricts. Ce changement favorise les fournisseurs disposant d'une préparation AEC-Q100 Grade 1, d'un alignement ISO 26262 et d'un support éprouvé sur les plateformes de contrôle zonal, de cockpit et de passerelle. Pour le marché NOR Flash en Corée du Sud, cela signifie que le segment automobile façonne à la fois le mix produit et la sélection des fournisseurs plus fortement que tout autre groupe d'utilisateurs finaux.

La famille SEMPER d'Infineon couvre 256 Mo à 2 Go et a obtenu la certification ASIL-D en mai 2025 pour une utilisation dans les ADAS, le contrôle zonal et les systèmes de cockpit numérique, tandis que le portefeuille NOR automobile de GigaDevice s'étend de 2 Mo à 2 Go, avec un positionnement Grade 1 et un support pour les interfaces à haut débit. L'électronique grand public contribue toujours à des volumes significatifs via des appareils tels que les écouteurs TWS, les téléviseurs intelligents, les caméras et les produits de réseau domestique, mais la croissance est plus lente car la densité par appareil arrive à maturité dans plusieurs catégories de masse. Les équipements de communication, notamment les routeurs 5G, les équipements de réseau optique et l'infrastructure d'accès, restent importants car ces systèmes dépendent d'une mémoire de micrologiciel fiable pour les tâches de démarrage et de gestion. Les applications industrielles et médicales sont plus petites que l'automobile en volume, mais elles continuent de soutenir la premiumisation grâce à des conceptions longue durée, robustifiées et miniaturisées, ce qui élargit la capture de valeur de l'industrie NOR Flash en Corée du Sud.

Par Nœud de Technologie de Procédé : Les Nœuds Avancés Stimulent les Performances

Le nœud 65 nm détenait 33,7% de part en 2025, ce qui le maintenait comme le plus grand niveau de procédé unique sur le marché NOR Flash en Corée du Sud car la production sur nœud mature convient toujours aux applications sensibles aux coûts. Même ainsi, le niveau 28 nm et en dessous devrait croître à un TCAC de 8,4% jusqu'en 2031, ce qui en fait la plage de nœuds à la croissance la plus rapide dans le projet source. Le moteur n'est pas simplement la réduction pour elle-même. C'est le besoin d'une tension de fonctionnement plus basse, d'une endurance plus élevée, d'un accès plus rapide et d'une meilleure adéquation avec la logique hôte avancée dans les systèmes automobiles et IA. Ce changement ne supprime pas la valeur des nœuds matures, mais il augmente l'importance de la migration sélective là où les avantages de performance ou d'intégration justifient l'effort de procédé supplémentaire.

Microchip et UMC ont annoncé la disponibilité immédiate en production de la plateforme automobile SuperFlash Gen 4 Grade 1 à 28 nm en janvier 2026, avec la qualification AEC-Q100 Grade 1, un accès en lecture inférieur à 12,5 ns et plus de 100 000 cycles d'endurance. Winbond fabrique sa NOR Octal W35T sur un procédé à 58 nm, montrant que la plage 55 nm à 58 nm joue toujours un rôle central dans le stockage de code automobile haute performance. Un article de 2025 dans Electronics a montré que la NOR Flash embarquée sur CMOS 55 nm avec une structure de cellule NORD atteignait 2,5 millions de cycles de programmation et d'effacement, ce qui suggère qu'il reste encore de la marge pour améliorer l'endurance sur nœud mature sans passer entièrement à des nœuds plus petits. Le marché NOR Flash en Corée du Sud semble donc prêt à utiliser une stratégie de nœud en couches, avec le 28 nm et en dessous croissant le plus rapidement tandis que le 65 nm et le 55 nm restent centraux pour le coût, la continuité de l'approvisionnement et les applications longue durée.

Par type de conditionnement : les WLCSP et CSP gagnent du terrain dans les conceptions miniaturisées

Les BGA et FBGA détenaient 41,6% de part en 2025, ce qui en faisait la plus grande classe de conditionnement sur le marché NOR Flash en Corée du Sud par type de conditionnement. Leur avance reflète les besoins des produits automobiles et industriels à densité plus élevée, où l'intégrité du signal, la flexibilité de routage et le comportement thermique ont tous plus de poids que le seul encombrement ultra-réduit. Les WLCSP et CSP sont les formats à la croissance la plus rapide, avec un TCAC projeté de 6,7% jusqu'en 2031, car les conceptions portables, médicales et de capteurs de périphérie continuent de réduire leur taille. Cette croissance ne concerne pas seulement les boîtiers plus petits. Il s'agit également de réduire la hauteur d'empilement, l'occupation de la carte et la surcharge de puissance liée au boîtier dans l'électronique compacte. Ce changement de conditionnement est important car il modifie la création de valeur, du traitement des tranches et de l'ingénierie des boîtiers vers la capacité de test et le contrôle du rendement.

L'offre WLCSP de GigaDevice pour la NOR SPI et la NAND est directement destinée aux appareils portables et à l'IoT, et la société positionne ces boîtiers pour les conceptions à espace limité qui ne peuvent pas absorber la surcharge des boîtiers plastiques traditionnels. La famille NOR xSPI GD25NX 128 Mb est disponible en TFBGA24 et WLCSP, ce qui permet aux fabricants d'équipements d'origine d'utiliser la même puce dans des agencements montés sur carte et à l'échelle de la puce selon les priorités de conception. Les QFN et SOIC maintiennent toujours une place durable dans les appareils électroménagers, les capteurs industriels et les contrôleurs IoT de milieu de gamme car ils sont plus faciles à assembler, inspecter et retoucher. Le groupe de conditionnement restant, comprenant les TSOP et les options céramiques spécialisées, reste limité en volume mais soutient des niches à haute valeur telles que la défense, l'aérospatiale et le matériel industriel longue durée sur le marché NOR Flash en Corée du Sud.

Analyse Géographique

La taille du marché NOR Flash en Corée du Sud s'élevait à 96,1 millions USD en 2026, et le pays reste l'un des centres de demande les plus stratégiquement importants pour la mémoire de stockage de code en Asie car il combine l'activité automobile, de communication et d'électronique avancée dans un seul marché. SK Hynix a posé la première pierre de la première fonderie du cluster de Yongin en février 2025, et l'investissement pour cette première fonderie a été porté à 31 000 milliards KRW, soit 21,7 milliards USD, en février 2026, avec la première salle blanche ciblée pour février 2027. Samsung Electronics investit également 20 000 milliards KRW, soit 14 milliards USD, dans l'infrastructure de R&D de nouvelle génération au complexe de semi-conducteurs de système avancé de Giheung adjacent d'ici 2030. Le Korea Herald a rapporté que près de 90 entreprises de matériaux et d'équipements prévoyaient de s'installer à Yongin début 2026, ce qui indique un réseau de soutien aux semi-conducteurs domestiques plus dense. Cet écosystème est important pour la NOR Flash car un meilleur support local de conditionnement, de test et de composants peut raccourcir les cycles d'approvisionnement même lorsque les puces finies sont sourcées auprès de fournisseurs étrangers.

En Corée du Sud, la demande se concentre le plus fortement autour du corridor Séoul-Gyeonggi et de la zone industrielle de Chungcheong, où la fabrication électronique, le développement de l'électronique automobile et la conception de modules sont les plus concentrés. Cheongju ajoute un lien d'approvisionnement domestique plus petit mais pertinent car SK Hynix System IC exploite une fonderie eFlash à 110 nm pour les applications logiques et de mémoire non volatile embarquée, avec un positionnement qui atteint les utilisations portables, IoT et automobiles sélectionnées. Les 33 millions d'abonnés 5G de la Corée du Sud début 2024, dont 15,9 millions chez SK Telecom seul, soutiennent une large base installée de routeurs, passerelles et appareils connectés qui dépendent d'une mémoire de démarrage stable. Le résultat est une carte de demande domestique façonnée moins par une large répartition régionale et davantage par un ensemble dense de nœuds électroniques, télécom et automobiles concentrés dans quelques ceintures industrielles.

Dans une comparaison APAC plus large, la Corée du Sud a un mix d'applications finales plus premium que de nombreux marchés voisins car l'électronique automobile et de communication représente une plus grande part de la demande que les appareils grand public de masse à faible cot. Cela augmente l'importance de l'approvisionnement qualifié, de la certification de sécurité et des interfaces à haute bande passante dans les décisions d'achat locales. La Corée du Sud bénéficie également des modifications de la loi K-Chips adoptées en février 2025, qui ont augmenté les incitations fiscales et étendu le soutien à la R&D en semi-conducteurs jusqu'en 2031. Ces mesures améliorent l'économie des opérations locales de conception, de validation et de test de puces, et devraient contribuer à raccourcir le chemin de la conception du produit à la qualification sur le marché NOR Flash en Corée du Sud. Même lorsque l'assemblage final se fait à l'étranger, la demande est souvent comptabilisée au stade de conception et d'approvisionnement coréen car les véhicules, les appareils électroménagers et les systèmes de communication sont spécifiés et qualifiés via les programmes des constructeurs et des équipementiers de rang 1 nationaux.

Paysage Concurrentiel

Le marché NOR Flash en Corée du Sud est approvisionné par un groupe de fournisseurs mondiaux relativement concentré, Winbond détenant 23% de la part mondiale de NOR et GigaDevice détenant 18,5% en 2024, suivis de Macronix, Infineon, ISSI, Renesas et Microchip Technology. La concurrence se divise maintenant en deux voies claires, l'une axée sur la qualification de qualité automobile et les interfaces de performance, et l'autre axée sur le coût, la couverture de densité et une commercialisation plus rapide dans les créneaux grand public et IoT. GigaDevice a renforcé sa capacité d'expansion grâce à une introduction en bourse à Hong Kong en janvier 2026 qui a levé 4,68 milliards HKD, soit 600 millions USD, avec 40% des produits alloués à l'amélioration des capacités de R&D. Cette démarche est importante car le développement de NOR de qualité automobile nécessite à la fois du capital et de longs cycles de validation, et le bilan plus solide améliore la capacité de GigaDevice à concourir pour les gains de conception coréens.

Infineon représente bien la stratégie de qualification premium, car son portefeuille SEMPER couvre 256 Mb à 2 Go et a obtenu la certification ASIL-D en mai 2025 pour une utilisation dans les ADAS, le contrôle zonal et les systèmes de cockpit numérique. Winbond pousse à la fois la performance d'interface et la sécurité, avec sa famille Octal NOR ciblant les conceptions automobiles et de calcul à haut débit et son approche de flash sécurisée visant l'intégrité du micrologiciel et les chemins de démarrage protégés. Macronix poursuit un repositionnement technologique via la NOR 3D, avec une contribution aux opérations attendue en 2026 et une production en masse ciblée pour 2027, ce qui pourrait modifier l'économie de densité du stockage de code haut de gamme si l'exécution reste dans les délais. Les fournisseurs plus petits tels que Zbit Semiconductor, Puya Semiconductor et Giantec sont plus actifs là où la sensibilité aux prix est plus élevée, notamment dans les produits grand public et IoT à faible densité. Cela crée une pression sur les marges dans la partie inférieure du marché, mais ne brise pas entièrement l'emprise des grands fournisseurs dans les applications automobiles et critiques pour la sécurité.

Un autre filtre concurrentiel est l'importance croissante des normes et de la profondeur de qualification, car les constructeurs coréens veulent de plus en plus un alignement AEC-Q100, ISO 26262 et JEDEC xSPI éprouvé plutôt que seulement un faible coût d'achat. La plateforme automobile à 28 nm de Microchip et UMC, les produits xSPI double tension de GigaDevice et les gammes Octal NOR avancées de Winbond montrent tous que la préparation technique est devenue une barrière d'entrée pratique sur le marché NOR Flash en Corée du Sud. Pour les acheteurs coréens, les fournisseurs les mieux positionnés sont ceux qui combinent une longue durée de vie des produits, de larges options de conditionnement, des fonctionnalités de micrologiciel sécurisé et une discipline de capacité suffisante pour servir à la fois la demande automobile et liée à l'IA. Cela maintient le champ concurrentiel suffisamment ouvert pour la différenciation des produits, mais pas suffisamment ouvert pour que de nouveaux entrants non qualifiés puissent se développer rapidement.

Leaders du Secteur du NOR Flash en Corée du Sud

Winbond Electronics Corporation

Macronix International Co. Ltd

GigaDevice Semiconductor Inc.

Infineon Technologies AG

Microchip Technology Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : GigaDevice a étendu sa série GD25UF de NOR Flash SPI ultra-basse consommation à 1,2 V à une gamme de densité complète de 8 Mb à 256 Mb, tous en production de masse avec des boîtiers SOP8, WSON8, USON8 et WLCSP. Les dispositifs ciblent les applications de calcul IA, les appareils portables, les appareils auditifs et les applications IoT médicales.

- Février 2026 : Winbond a annoncé des dépenses d'investissement record de 42,1 milliards NTD (1,33 milliard USD) pour 2026, ciblant une augmentation de 30% à 40% d'une année sur l'autre des expéditions de flash NOR et NAND et l'expansion de sa fonderie de Kaohsiung de 15 000 à 24 000 tranches par mois d'ici fin 2026.

- Janvier 2026 : La NOR Flash Octal W35T-NW de Winbond en densités 1 Go et 2 Go est entrée en phase d'échantillonnage, offrant un débit de lecture continu de 400 Mo/s, un ECC intégré, une conformité ASIL-D et une qualification automobile AEC-Q100 Grade 2.

- Janvier 2026 : SST, une filiale de Microchip Technology, et UMC ont annoncé la disponibilité immédiate en production de la plateforme automobile SuperFlash Gen 4 Grade 1 à 28 nm sur le procédé 28HPC+ d'UMC, obtenant la qualification AEC-Q100 Grade 1 avec des temps d'accès en lecture inférieurs à 12,5 ns et plus de 100 000 cycles d'endurance.

Portée du Rapport sur le Marché du NOR Flash en Corée du Sud

Le marché NOR Flash en Corée du Sud désigne le segment de la mémoire non volatile utilisée dans les applications électroniques, automobiles, industrielles et grand public coréennes pour le stockage rapide de code et le démarrage fiable. Il est généralement porté par la demande dans les applications automobiles, électroniques grand public et industrielles, où un accès en lecture rapide et une haute fiabilité sont importants.

Le rapport sur le marché NOR Flash en Corée du Sud est segmenté par type (NOR série et NOR parallèle), interface (SPI simple / double, Quad SPI et plus), densité (NOR 2 Mb et moins, NOR 4 Mb (inférieur à 2 Mb), NOR 8 Mb (supérieur à 4 Mb), NOR 16 Mb (supérieur à 8 Mb), NOR 32 Mb (supérieur à 16 Mb), NOR 64 Mb (supérieur à 32 Mb), NOR 128 Mb (supérieur à 64 Mb), NOR 256 Mb (supérieur à 128 Mb) et supérieur à 256 Mb), tension (classe 3 V, classe 1,8 V, large tension (1,65 V - 3,6 V) et classe Sub-1,8 V, 1,2 V et similaire), application (électronique grand public, communication et industriel), nœud de procédé (90 nm et plus ancien, 65 nm, 55 nm (y compris 58 nm), 45 nm et 28 nm et en dessous) et conditionnement (WLCSP/CSP, QFN / SOIC et BGA / FBGA). Les prévisions du marché sont fournies en termes de valeur (USD).

| NOR Flash Série |

| NOR Flash Parallèle |

| SPI Simple / Double |

| Quad SPI |

| Octal et xSPI |

| NOR de 2 Mégabits et Moins |

| NOR de 4 Mégabits et Moins (supérieur à 2 Mo) |

| NOR de 8 Mégabits et Moins (supérieur à 4 Mo) |

| NOR de 16 Mégabits et Moins (supérieur à 8 Mo) |

| NOR de 32 Mégabits et Moins (supérieur à 16 Mo) |

| NOR de 64 Mégabits et Moins (supérieur à 32 Mo) |

| NOR de 128 Mégabits et Moins (supérieur à 64 Mo) |

| NOR de 256 Mégabits et Moins (supérieur à 128 Mo) |

| Supérieur à 256 Mégabits |

| Classe 3 V |

| Classe 1,8 V |

| Large Tension (1,65 V – 3,6 V) |

| Autres - Classe 1,2 V (et similaires sub-1,8 V) (2,5 V, 5 V, etc.) |

| Électronique Grand Public |

| Communication |

| Automobile |

| Industriel |

| Autres Applications |

| 90 nm et Plus Ancien |

| 65 nm |

| 55 nm (incluant 58 nm) |

| 45 nm |

| 28 nm et En Dessous |

| WLCSP / CSP |

| QFN / SOIC |

| BGA / FBGA |

| Autres |

| Par Type (Valeur, Volume) | NOR Flash Série |

| NOR Flash Parallèle | |

| Par Interface (Valeur) | SPI Simple / Double |

| Quad SPI | |

| Octal et xSPI | |

| Par Densité (Valeur) | NOR de 2 Mégabits et Moins |

| NOR de 4 Mégabits et Moins (supérieur à 2 Mo) | |

| NOR de 8 Mégabits et Moins (supérieur à 4 Mo) | |

| NOR de 16 Mégabits et Moins (supérieur à 8 Mo) | |

| NOR de 32 Mégabits et Moins (supérieur à 16 Mo) | |

| NOR de 64 Mégabits et Moins (supérieur à 32 Mo) | |

| NOR de 128 Mégabits et Moins (supérieur à 64 Mo) | |

| NOR de 256 Mégabits et Moins (supérieur à 128 Mo) | |

| Supérieur à 256 Mégabits | |

| Par Tension (Valeur) | Classe 3 V |

| Classe 1,8 V | |

| Large Tension (1,65 V – 3,6 V) | |

| Autres - Classe 1,2 V (et similaires sub-1,8 V) (2,5 V, 5 V, etc.) | |

| Par Application Utilisateur Final (Valeur, Volume) | Électronique Grand Public |

| Communication | |

| Automobile | |

| Industriel | |

| Autres Applications | |

| Par Nœud de Technologie de Procédé (Valeur) | 90 nm et Plus Ancien |

| 65 nm | |

| 55 nm (incluant 58 nm) | |

| 45 nm | |

| 28 nm et En Dessous | |

| Par Type d'Emballage (Valeur) | WLCSP / CSP |

| QFN / SOIC | |

| BGA / FBGA | |

| Autres |

Questions Clés Répondues dans le Rapport

Quelle est la taille en 2026 et les perspectives pour 2031 du marché NOR Flash en Corée du Sud ?

Le marché NOR Flash en Corée du Sud s'élève à 96,06 millions USD en 2026 et devrait atteindre 123,54 millions USD d'ici 2031 à un TCAC de 5,16%.

Quelle application mène la demande sur le marché NOR Flash en Corée du Sud ?

L'automobile était en tête avec 34,1% de part en 2025, soutenue par la croissance des ADAS, les besoins de démarrage sécurisé et l'architecture de véhicule définie par logiciel.

Pourquoi les dispositifs Octal et xSPI gagnent-ils du terrain en Corée du Sud ?

Ils constituent le niveau d'interface à la croissance la plus rapide à un TCAC de 9,7% car les SoC automobiles et les processeurs IA de périphérie ont besoin d'un accès au code de démarrage plus rapide que le Quad SPI ne peut le fournir.

Quelle plage de densité se développe le plus rapidement ?

Le niveau 128 Mb (supérieur à 64 Mb) devrait croître à un TCAC de 7,1%, principalement parce que les charges de micrologiciel ADAS, de cockpit numérique et de serveur IA augmentent.

Qu'est-ce qui stimule l'adoption de la NOR basse tension en Corée du Sud ?

Les produits Sub-1,8 V croissent à un TCAC de 8,6% car les processeurs hôtes migrent vers des nœuds logiques avancés et les concepteurs cherchent à éviter les décaleurs de niveau et à réduire la consommation d'énergie.

Quel est le principal risque côté offre pour les acheteurs ?

Le principal risque est la capacité limitée sur nœud avancé et le coût élevé de conversion, qui maintiennent l'offre concentrée parmi quelques fournisseurs qualifiés et peuvent prolonger la pression d'allocation.

Dernière mise à jour de la page le: