Taille et part du marché des bioestimulants en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

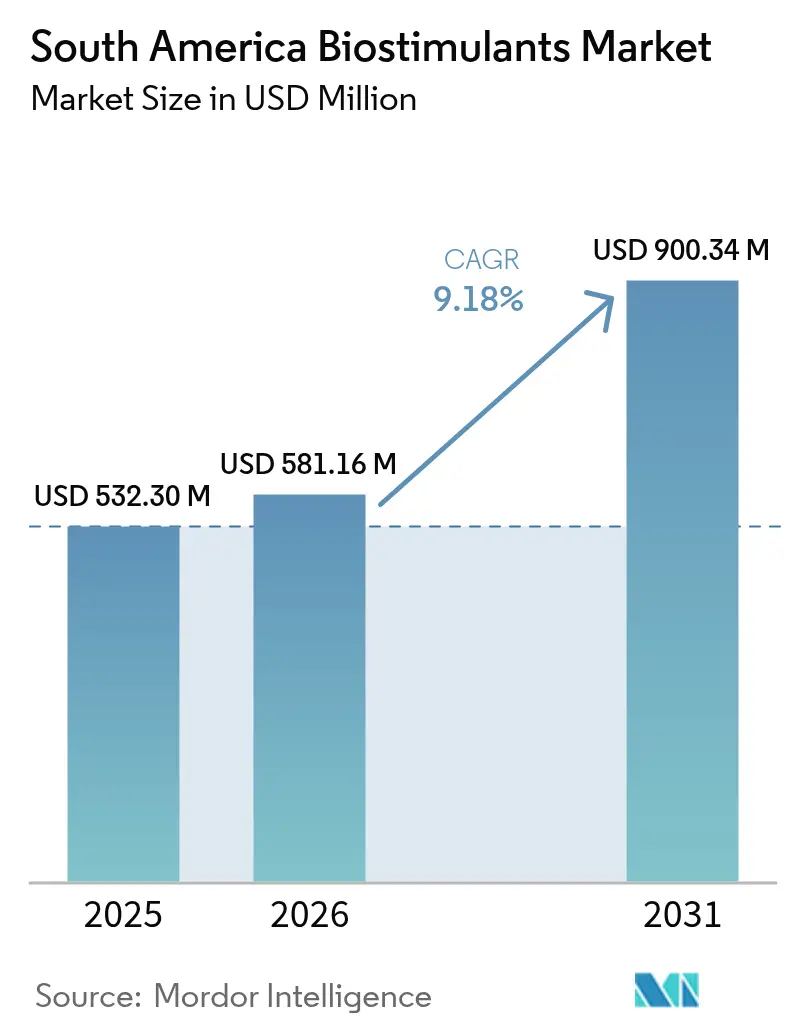

| Taille du marché de l'année de base (2025) | 532.30 Millions de dollars américains |

| Taille du Marché (2026) | 581.16 Millions de dollars américains |

| Taille du Marché (2031) | 900.34 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 9.18% CAGR |

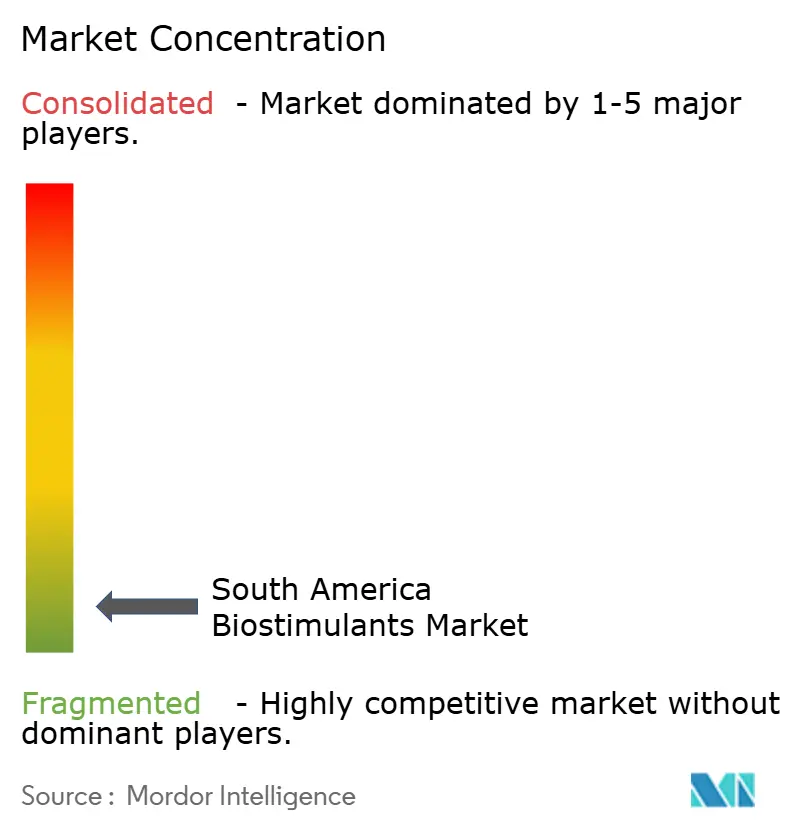

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bioestimulants en Amérique du Sud par Mordor Intelligence

La taille du marché des bioestimulants en Amérique du Sud était évaluée à 532,30 millions USD en 2025 et devrait progresser de 581,16 millions USD en 2026 pour atteindre 900,34 millions USD d'ici 2031, à un TCAC de 9,18 % durant la période de prévision (2026-2031). La croissance accélérée des superficies consacrées au soja au Brésil et en Argentine, conjuguée à des exigences de durabilité de plus en plus strictes imposées par les distributeurs, favorise le remplacement à grande échelle des intrants agricoles conventionnels par des produits biosourcés. Les limites de résidus fixées par les distributeurs et les prix premium ont incité les agriculteurs à adopter des extraits d'algues qui améliorent la tolérance à la sécheresse et au stress thermique, notamment lors des cycles El Niño–La Niña volatils. Les afflux de capital-risque dépassant 50 millions USD en 2024 accélèrent les lancements de nouveaux produits, tandis que les bioraffineries côtières chiliennes et péruviennes ont réduit les coûts de production des extraits d'algues de plus de 15 %, élargissant l'accès pour les producteurs sensibles aux prix. L'harmonisation réglementaire progresse — la Loi 15070/2024 du Brésil et la Résolution 458/2025 du Service national de la santé et de la qualité agroalimentaire (SENASA) d'Argentine raccourcissent désormais les délais d'enregistrement, abaissant ainsi les barrières à l'entrée pour les innovateurs régionaux comme pour les firmes agrochimiques mondiales.

Principaux enseignements du rapport

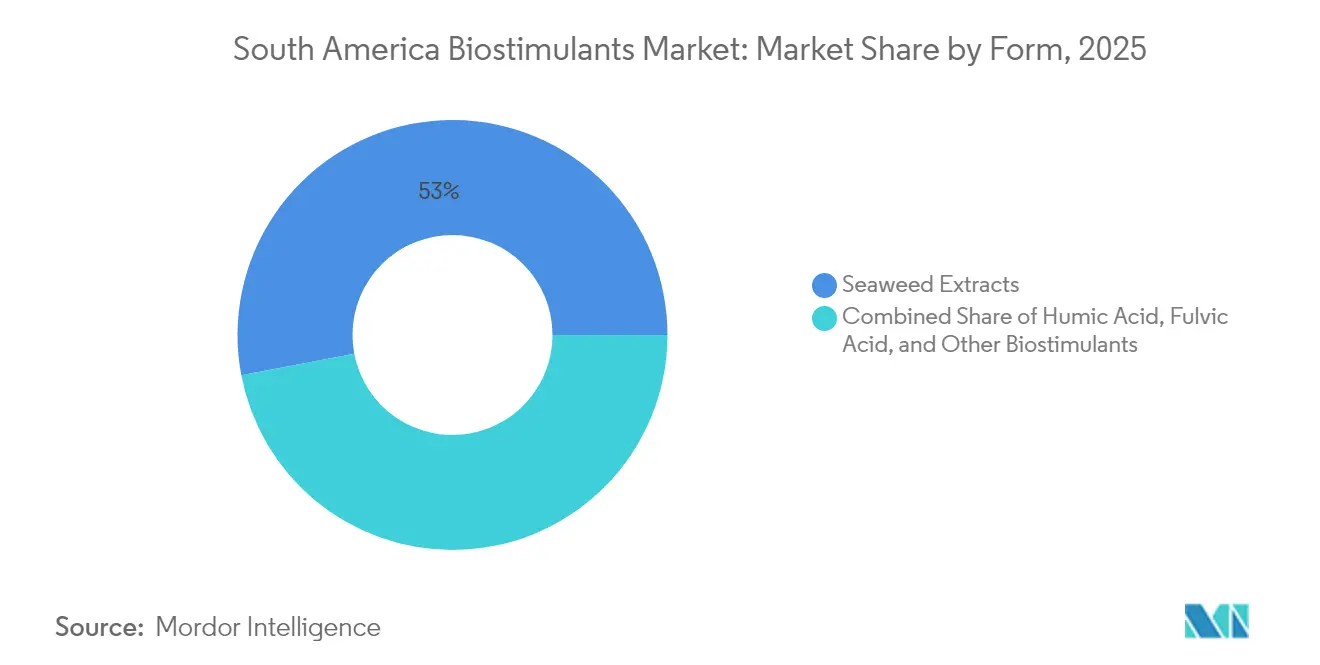

- Par forme, les extraits d'algues détenaient 53,00 % de la part du marché des bioestimulants en Amérique du Sud en 2025. En revanche, les acides aminés devraient se développer à un TCAC de 10,86 % jusqu'en 2031.

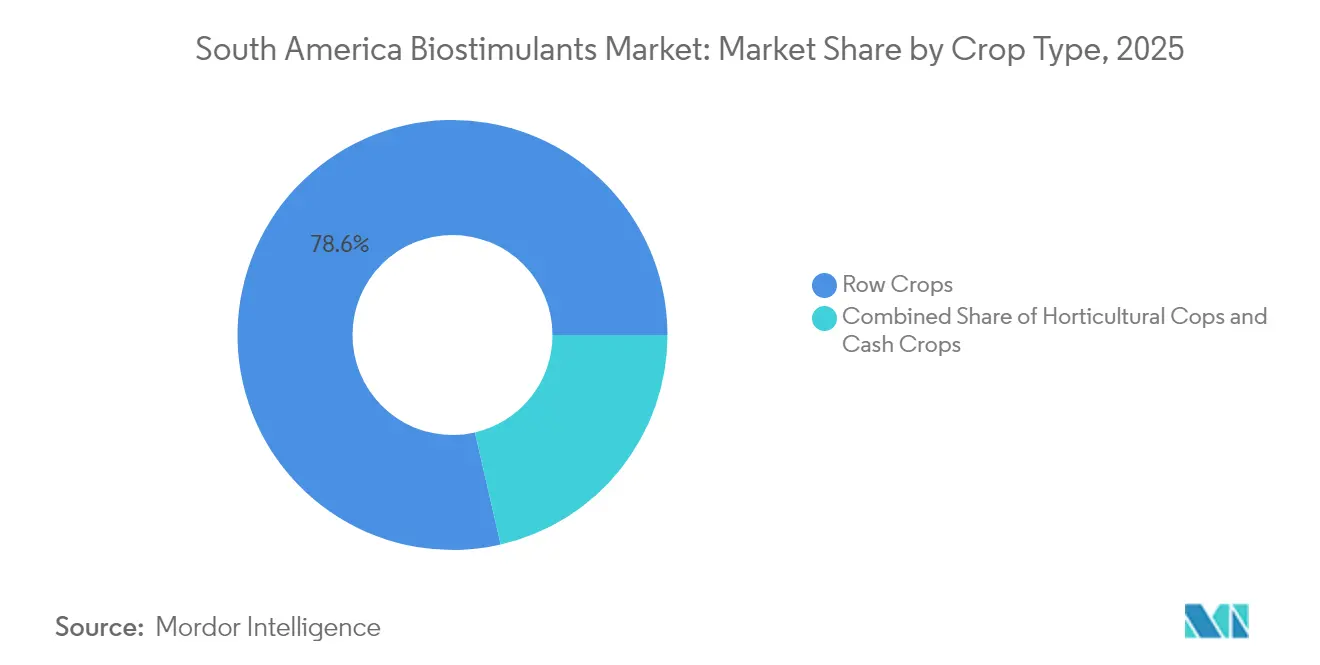

- Par type de culture, les grandes cultures représentaient 78,60 % de la taille du marché des bioestimulants en Amérique du Sud en 2025 et devraient croître à un TCAC de 9,05 % jusqu'en 2031.

- Par géographie, le Brésil était en tête avec une part de revenus de 63,72 % en 2025, tandis que l'Argentine devrait croître à un TCAC de 9,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des bioestimulants en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | Impact (~) (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion rapide des superficies consacrées au soja au Brésil et en Argentine | +2.1% | Brésil et Argentine | Moyen terme (2 à 4 ans) |

| Transition vers des intrants durables portée par les normes d'approvisionnement des distributeurs | +1.8% | Zones axées sur l'exportation | Long terme (≥ 4 ans) |

| Amélioration de la tolérance au stress des cultures grâce aux formulations à base d'algues | +1.5% | Zones sujettes à la sécheresse | Moyen terme (2 à 4 ans) |

| Subventions gouvernementales en faveur des pratiques agricoles à faible empreinte carbone | +1.2% | Brésil et Chili | Long terme (≥ 4 ans) |

| Émergence de bioraffineries côtières réduisant les coûts des extraits d'algues | +1.4% | Chili et Pérou, avec des retombées vers le Brésil | Moyen terme (2 à 4 ans) |

| Croissance de l'investissement en capital-risque dans les start-ups de biotechnologies agricoles | +1.3% | Pôles technologiques urbains alimentant la demande rurale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide des superficies consacrées au soja au Brésil et en Argentine

Le Brésil a augmenté ses plantations de soja de 2,8 % pour atteindre 45,2 millions d'hectares en 2024, et l'Argentine a ajouté 7 %, étendant la culture vers des sols plus marginaux nécessitant un soutien biologique[1]Source : Service agricole étranger de l'USDA, "Rapport annuel sur les oléagineux et les produits du Brésil 2024," fas.usda.gov. Les producteurs adoptent des mélanges d'algues et d'acides aminés pour maintenir les rendements tout en réduisant le ruissellement d'engrais chimiques qui menace les certifications à l'exportation. Des parcelles de démonstration dans le Cerrado et les Pampas montrent des hausses de rendement de 6 à 10 boisseaux par acre lorsque les bioestimulants sont inclus dans les programmes de démarrage. La procédure accélérée d'autorisation réglementaire au titre de la Loi 15070/2024 du Brésil réduit les délais de lancement des produits de 18 à 12 mois, permettant aux fournisseurs de se développer au rythme de l'expansion des superficies[2]Source : Gouvernement du Brésil, "Lei 15.070/2024 – Marco Regulatório dos Insumos Biológicos," gov.br. Les distributeurs signalent que les packages de traitement de semences combinant des inoculants et des bioestimulants à base d'algues se vendent désormais deux fois plus que les inoculants conventionnels dans les zones d'expansion.

Transition vers des intrants durables portée par les normes d'approvisionnement des distributeurs

Le règlement de l'Union européenne sur la déforestation couvre 23,2 milliards USD d'exportations sud-américaines et exige des méthodes de production auditées à faible résidu[3]Source : Commission européenne, "Mise en œuvre du règlement de l'UE sur la déforestation," ec.europa.eu. Les broyeurs brésiliens et les exportateurs argentins paient des primes de 15 à 20 % pour les lots de soja certifiés comme traités aux bioestimulants, créant un signal de prix direct au niveau de l'exploitation agricole. Les transformateurs alimentaires suivent les intrants via des registres numériques, de sorte que les producteurs qui ne peuvent pas justifier de l'utilisation de produits biologiques risquent la perte de contrats. De grandes coopératives du Mato Grosso ont réagi en intégrant les extraits d'algues dans leurs protocoles agronomiques, générant des remises à l'achat en gros qui entraînent les petits producteurs dans le même système. À mesure que les délais de mise en conformité se resserrent en 2027, la dynamique d'adoption devrait s'étendre aux rotations de maïs, de coton et de canne à sucre qui partagent la logistique avec les chaînes d'approvisionnement en soja.

Amélioration de la tolérance au stress des cultures grâce aux formulations à base d'algues

Les extraits d'algues riches en cytokinines et en bétaïnes augmentent les rendements du soja stressé par la sécheresse de 12 à 18 % dans les essais brésiliens et réduisent les dommages thermiques de 25 % dans les Pampas argentines lors des pics de températures records de 2024. Les agriculteurs signalent des couverts plus verts et des gousses plus fermes lors des périodes de sécheresse en fin de saison, des signes tangibles qui encouragent les achats répétés. Les extraits améliorent également la tolérance à la salinité dans les ceintures légumières côtières et réduisent l'absorption de métaux lourds près des districts miniers, élargissant leur attrait agronomique. Les bioraffineries au Chili et au Pérou concentrent désormais les composés actifs 40 % de plus que les méthodes traditionnelles, permettant aux producteurs de pulvériser de plus faibles volumes sans sacrifier l'efficacité. Les météorologues prévoyant des conditions La Niña plus intenses en 2026, la demande de formulations atténuant le stress est sur le point de s'accélérer davantage.

Subventions gouvernementales en faveur des pratiques agricoles à faible empreinte carbone

Le Plan ABC du Brésil fournit 5 milliards BRL (900 millions USD) de crédit subventionné chaque année aux agriculteurs qui réduisent leur utilisation d'intrants synthétiques d'au moins 15 %[4]Source : Banque nationale de développement du Brésil, "Programme national de soutien au crédit rural – ABC," bndes.gov.br. Les packages biologiques approuvés bénéficient de taux d'intérêt inférieurs de 35 à 40 points de base aux prêts conventionnels, réduisant les coûts de production totaux sur tout, du soja aux agrumes. Les abattements fiscaux chiliens permettent aux exploitations de déduire jusqu'à 30 % des dépenses en intrants biologiques, et les pionniers ont déjà revendiqué des économies qui compensent les coûts d'application. Les réductions de carbone vérifiées rapportent aux producteurs entre 15 et 25 USD par tonne métrique de CO₂ sur les marchés volontaires, générant une couche de revenus supplémentaire que les banques locales intègrent désormais dans leurs modèles de flux de trésorerie. Ces leviers financiers combinés réduisent les délais de remboursement à moins de deux récoltes pour la plupart des exploitations en grandes cultures.

Analyse de l'impact des freins*

| Frein | Impact (~) (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Absence d'harmonisation de l'enregistrement des bioestimulants en Amérique du Sud | −1.4% | À l'échelle de la région | Long terme (≥ 4 ans) |

| Faible sensibilisation des agriculteurs aux indicateurs de retour sur investissement | −1.1% | Zones rurales | Moyen terme (2 à 4 ans) |

| Volatilité de l'approvisionnement en matières premières algales due aux événements climatiques | −0.8% | Chili et Pérou | Court terme (≤ 2 ans) |

| Droits de douane élevés sur les intrants spécialisés en acides aminés en Argentine | −0.6% | Argentine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Absence d'harmonisation de l'enregistrement des bioestimulants en Amérique du Sud

Des procédures d'homologation distinctes au Brésil, en Argentine et au Chili font grimper les coûts de mise en conformité à 300 % pour les entreprises qui enregistrent la même formulation d'un pays à l'autre. Les petites entreprises manquent souvent de trésorerie pour financer plusieurs essais de résidus et d'efficacité, retardant les lancements de produits de deux à trois ans. Des règles d'étiquetage divergentes ajoutent de la complexité, imposant un emballage localisé qui alourdit les frais de stockage. Les distributeurs transfrontaliers évitent de commercialiser des produits non homologués, limitant la portée du marché. Les associations professionnelles plaident pour une reconnaissance mutuelle, mais les progrès restent lents, maintenant une friction élevée tout au long de la période de prévision.

Faible sensibilisation des agriculteurs aux indicateurs de retour sur investissement

Seulement 35 % des producteurs sont capables de calculer le retour sur investissement des bioestimulants, contre 78 % pour les engrais de synthèse, un écart attribué à des services de vulgarisation et à un accès aux laboratoires limités. Des avantages tels que l'amélioration de la biologie des sols s'accumulent sur plusieurs récoltes, ce qui ne correspond pas aux budgets saison par saison. Le jargon technique autour des voies hormonales et des modes d'action microbiens déroute souvent les agriculteurs non spécialisés. Peu de coopératives organisent des journées de terrain permettant d'isoler les effets biologiques, ce qui ralentit l'adoption par le bouche-à-oreille. Tant que des outils de diagnostic peu coûteux ou des programmes de garantie ne se généralisent pas, l'incertitude sur le retour sur investissement freinera une adoption à grande échelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : les extraits d'algues maintiennent leur leadership à mesure que les coûts baissent

Les extraits d'algues représentaient 53,00 % de la part du marché des bioestimulants en Amérique du Sud en 2025, les producteurs s'étant tournés vers leurs capacités bien documentées d'atténuation du stress. La baisse rapide des coûts grâce à l'extraction enzymatique a ouvert le segment aux cultures de commodités, poussant l'adoption au-delà de l'horticulture premium. Les formulations à base d'acides aminés devraient enregistrer un TCAC de 10,86 % jusqu'en 2031, à mesure que les producteurs reconnaissent leur rôle dans la synthèse des protéines et la récupération métabolique. Les acides humiques et fulviques maintiennent une demande de niche dans les sols acides du Cerrado brésilien, tandis que les hydrolysats de protéines gagnent en dynamisme dans les rotations à haute intensité d'Argentine.

Les extraits d'algues resteront l'épine dorsale des programmes soja, mais les mélanges d'acides aminés différenciés devraient capter des parts dans les exploitations légumières intensives qui exigent une inversion rapide du stress. Les réglementations au titre de la Loi 15070/2024 et de la Résolution 458/2025 du Service national de la santé et de la qualité agroalimentaire (SENASA) favorisent les catégories éprouvées, comme les extraits d'algues, mais les inoculants microbiens émergents gagneront du terrain une fois que les données d'efficacité régionales renforceront la confiance. L'investissement continu dans les bioraffineries chiliennes et péruviennes promet de nouvelles réductions de coûts et une polyvalence applicative élargie.

Par type de culture : les grandes cultures dominent grâce à l'expansion axée sur l'exportation

Les grandes cultures détenaient 78,60 % de la taille du marché des bioestimulants en Amérique du Sud en 2025 et croîtront de 9,05 % par an jusqu'en 2031, portées par la base de 45,2 millions d'hectares de soja du Brésil et les gains de superficies de l'Argentine. L'horticulture représente un volume plus faible mais affiche une intensité d'intrants par hectare plus élevée, avec des taux d'adoption supérieurs à 60 % en raison de critères de qualité plus stricts. Les cultures de rente comme le coton et la canne à sucre intègrent les bioestimulants pour satisfaire aux certifications de durabilité exigées par l'Europe et l'Asie.

Les grands producteurs de grandes cultures valident les performances des intrants biologiques grâce à des outils numériques et à des audits tiers, accélérant ainsi l'acceptation grand public. L'horticulture continuera d'adopter des packages premium d'acides aminés et microbiens pour une reprise rapide de la croissance et un statut sans résidus. L'adoption des cultures de rente dépend de formulations rentables qui améliorent à la fois le rendement et la qualité sans augmenter les coûts totaux des intrants.

Analyse géographique

La part dominante du Brésil de 63,72 % sur le marché des bioestimulants en Amérique du Sud en 2025 reflète une échelle sans égale, des réglementations structurées et de solides canaux de financement qui, ensemble, encouragent l'investissement des fournisseurs. Les agriculteurs ont adopté les bioestimulants pour sécuriser les primes du marché européen et atténuer la volatilité des coûts des intrants. Les ventes de produits biologiques ont atteint 5 milliards BRL (900 millions USD) et ont augmenté de 15 % d'une année sur l'autre. Le programme de recherche de longue date de l'EMBRAPA et les audits des distributeurs en Europe et en Asie fournissent une attraction scientifique et commerciale constante pour les nouveaux produits.

Le TCAC de 9,62 % de l'Argentine jusqu'en 2031 est ancré dans la hausse de 7 % des superficies en soja en 2024 et dans la volonté des agriculteurs de satisfaire aux critères mondiaux de durabilité malgré les vents contraires monétaires. La simplification de la Résolution 458/2025 du Service national de la santé et de la qualité agroalimentaire (SENASA) a ramené les délais d'approbation à 12 mois, déclenchant une vague d'investissements dans la formulation locale. Des droits d'importation allant jusqu'à 35 % sur les acides aminés spécialisés ont créé des opportunités pour les producteurs nationaux capables de surmonter les pénuries de matières premières grâce à des accords de transfert de technologie. La région des Pampas, avec ses cycles de cultures intenses, est le terrain d'essai pour les nouveaux mélanges d'algues et d'acides aminés.

Le Chili, la Colombie et le Pérou représentent ensemble une part modeste mais croissante où des chaînes de valeur spécialisées stimulent l'adoption. Les usines d'extraction enzymatique chiliennes expédient désormais des extraits à plus haute concentration dans toute la région, réduisant les coûts par hectare des agriculteurs et soutenant les avancées dans les programmes de grandes cultures et d'horticulture. L'industrie florale colombienne, déjà soumise à des limites strictes de résidus internationaux, atteint des taux d'adoption supérieurs à 70 % alors que les producteurs visent des prix premium à l'exportation. Les exportateurs de fruits péruviens intègrent les bioestimulants dans des programmes intégrés de gestion des ravageurs et des nutriments pour répondre à la demande mondiale croissante. Chacun de ces marchés bénéficie des flux de technologie et de capital provenant du Brésil et de l'Argentine, mais la fragmentation des réglementations locales entrave encore un déploiement fluide des produits.

Paysage concurrentiel

Le marché des bioestimulants en Amérique du Sud reste très fragmenté, les cinq premières entreprises ne contrôlant qu'une part limitée des revenus, ce qui laisse une large place aux nouveaux entrants et aux spécialistes de niche. La fragmentation est enracinée dans des zones agro-écologiques variées et des réglementations nationales complexes qui favorisent les formulateurs régionaux agiles plutôt que les approches universelles. De nombreux producteurs font confiance à des agronomes locaux de confiance, permettant à de petites marques offrant un service technique solide de surpasser les grandes entreprises sans présence sur le terrain.

La dynamique de consolidation s'accélère. Biobest a payé 2,8 milliards BRL (504 millions USD) pour 85 % de Biotrop, créant instantanément la plus grande plateforme biologique intégrée de la région. Syngenta a réalisé quatre acquisitions brésiliennes en trois ans et dépensé 2,1 milliards USD pour une bibliothèque de 140 000 souches microbiennes afin d'accélérer la profondeur de son pipeline. FMC s'est associé à Ballagro pour combiner l'expertise chimique mondiale avec les réseaux de distribution locaux, tandis que UPL a lancé Nimaxxa, le premier double bioestimulant-bionématicide enregistré au Brésil. Corteva a alloué 300 millions USD à des centres de recherche et développement biologiques, signalant un engagement stratégique plutôt qu'une diversification opportuniste.

Les tactiques concurrentielles reposent sur l'intégration de la chaîne d'approvisionnement, la science de la formulation et l'agronomie basée sur les données. Les raffineries enzymatiques chiliennes confèrent à certaines marques un avantage sur les coûts des matières premières qu'elles exploitent via des contrats d'enlèvement à long terme avec les distributeurs. Des start-ups brésiliennes comme Genica et Puna Bio utilisent le prototypage rapide et des microbes spécifiques à la région pour relever les défis locaux des sols, intégrant souvent des applications de suivi de la réponse foliaire pour prouver les performances. Les multinationales misent sur des portefeuilles de conformité réglementaire qui créent des barrières à l'entrée pour les challengers plus modestes, tout en s'associant avec des coopératives pour assurer la densité de distribution. Les réseaux de soutien terrain offrant des visites hebdomadaires des cultures et des analyses tissulaires restent décisifs, car les producteurs attendent des fournisseurs de produits biologiques qu'ils se comportent comme des partenaires techniques plutôt que comme des fournisseurs de produits de commodité.

Leaders du secteur des bioestimulants en Amérique du Sud

Biolchim SpA

Humic Growth Solutions Inc.

Koppert Biological Systems Inc.

Trade Corporation International

Vittia Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Syngenta a acquis le référentiel de 140 000 souches microbiennes de Novartis pour 2,1 milliards USD afin d'élargir son empreinte en recherche et développement biologiques en Amérique du Sud.

- Février 2025 : UPL a lancé Nimaxxa au Brésil, le premier produit combinant l'activité bioestimulante avec des propriétés bionématicides pour le soja et le maïs.

- Janvier 2025 : FMC s'est associé à Ballagro sur des biosolutions à base de champignons ciblant les grandes cultures brésiliennes.

Périmètre du rapport sur le marché des bioestimulants en Amérique du Sud

Un bioestimulant est une substance appliquée aux plantes ou aux sols qui améliore la croissance des plantes, l'absorption des nutriments, la tolérance au stress et les performances globales des cultures. Le rapport sur le marché des bioestimulants en Amérique du Sud est segmenté par forme : acide humique, acide fulvique, acides aminés, hydrolysats de protéines, extraits d'algues et autres bioestimulants ; par type de culture : grandes cultures, cultures horticoles et cultures de rente ; et par géographie : Brésil, Argentine et reste de l'Amérique du Sud. Les prévisions de marché sont fournies en termes de valeur (USD) et de volume (tonnes métriques).

| Acides aminés |

| Acide fulvique |

| Acide humique |

| Hydrolysats de protéines |

| Extraits d'algues |

| Autres bioestimulants |

| Cultures de rente |

| Cultures horticoles |

| Grandes cultures |

| Argentine |

| Brésil |

| Reste de l'Amérique du Sud |

| Forme | Acides aminés |

| Acide fulvique | |

| Acide humique | |

| Hydrolysats de protéines | |

| Extraits d'algues | |

| Autres bioestimulants | |

| Type de culture | Cultures de rente |

| Cultures horticoles | |

| Grandes cultures | |

| Pays | Argentine |

| Brésil | |

| Reste de l'Amérique du Sud |

Définition du marché

- DOSE D'APPLICATION MOYENNE - Le taux d'application moyen est le volume moyen de bioestimulants appliqué par hectare de terres agricoles dans la région/le pays concerné.

- TYPE DE CULTURE - Le type de culture comprend les grandes cultures (céréales, légumineuses, oléagineux), les cultures horticoles (fruits et légumes) et les cultures de rente (cultures de plantation, cultures de fibres et autres cultures industrielles).

- FONCTION - La fonction de protection des cultures des produits biologiques agricoles comprend les produits qui préviennent ou contrôlent divers stress biotiques et abiotiques.

- TYPE - Les bioestimulants stimulent la croissance et le rendement des cultures en prévenant ou en contrôlant divers stress abiotiques.

| Mot-clé | Définition |

|---|---|

| Cultures de rente | Les cultures de rente sont des cultures non consommables vendues en tout ou en partie pour fabriquer des produits finis dans le but de réaliser un profit. |

| Gestion intégrée des ravageurs (GIR) | La GIR est une approche respectueuse de l'environnement et durable pour contrôler les ravageurs dans diverses cultures. Elle implique une combinaison de méthodes, notamment les contrôles biologiques, les pratiques culturales et l'utilisation sélective de pesticides. |

| Agents de biocontrôle bactériens | Bactéries utilisées pour contrôler les ravageurs et les maladies dans les cultures. Elles agissent en produisant des toxines nocives pour les ravageurs cibles ou en entrant en compétition avec eux pour les nutriments et l'espace dans l'environnement de culture. Parmi les exemples courants d'agents de biocontrôle bactériens, on peut citer Bacillus thuringiensis (Bt), Pseudomonas fluorescens et Streptomyces spp. |

| Produit phytopharmaceutique (PPP) | Un produit phytopharmaceutique est une formulation appliquée aux cultures pour les protéger contre les ravageurs, tels que les mauvaises herbes, les maladies ou les insectes. Ils contiennent une ou plusieurs substances actives avec d'autres co-formulants tels que des solvants, des excipients, des matières inertes, des agents mouillants ou des adjuvants formulés pour garantir une efficacité optimale du produit. |

| Pathogène | Un pathogène est un organisme causant une maladie à son hôte, avec la gravité des symptômes de la maladie. |

| Parasitoïdes | Les parasitoïdes sont des insectes qui pondent leurs œufs sur ou dans l'insecte hôte, leurs larves se nourrissant de l'insecte hôte. En agriculture, les parasitoïdes peuvent être utilisés comme forme de lutte biologique contre les ravageurs, car ils aident à contrôler les dommages causés par les ravageurs aux cultures et à réduire le besoin de pesticides chimiques. |

| Nématodes entomopathogènes (NEP) | Les nématodes entomopathogènes sont des vers ronds parasites qui infectent et tuent les ravageurs en libérant des bactéries de leur intestin. Les nématodes entomopathogènes sont une forme d'agents de biocontrôle utilisés en agriculture. |

| Mycorhize vésiculaire-arbusculaire (MVA) | Les champignons MVA sont des espèces mycorhiziennes de champignons. Ils vivent dans les racines de différentes plantes d'ordre supérieur. Ils développent une relation symbiotique avec les plantes dans les racines de ces plantes. |

| Agents de biocontrôle fongiques | Les agents de biocontrôle fongiques sont des champignons bénéfiques qui contrôlent les ravageurs et les maladies des plantes. Ils constituent une alternative aux pesticides chimiques. Ils infectent et tuent les ravageurs ou entrent en compétition avec les champignons pathogènes pour les nutriments et l'espace. |

| Biofertilisants | Les biofertilisants contiennent des micro-organismes bénéfiques qui améliorent la fertilité des sols et favorisent la croissance des plantes. |

| Biopesticides | Les biopesticides sont des composés naturels/biosourcés utilisés pour gérer les ravageurs agricoles en utilisant des effets biologiques spécifiques. |

| Prédateurs | Les prédateurs en agriculture sont les organismes qui se nourrissent de ravageurs et aident à contrôler les dommages causés par les ravageurs aux cultures. Parmi les espèces de prédateurs couramment utilisées en agriculture, on trouve les coccinelles, les chrysopes et les acariens prédateurs. |

| Agents de biocontrôle | Les agents de biocontrôle sont des organismes vivants utilisés pour contrôler les ravageurs et les maladies en agriculture. Ils constituent des alternatives aux pesticides chimiques et sont reconnus pour leur moindre impact sur l'environnement et la santé humaine. |

| Engrais organiques | L'engrais organique est composé de matières animales ou végétales utilisées seules ou en combinaison avec un ou plusieurs éléments ou composés non synthétiques pour la fertilité des sols et la croissance des plantes. |

| Hydrolysats de protéines (HP) | Les bioestimulants à base d'hydrolysats de protéines contiennent des acides aminés libres, des oligopeptides et des polypeptides produits par hydrolyse enzymatique ou chimique de protéines, principalement d'origine végétale ou animale. |

| Bioestimulants/Régulateurs de croissance des plantes (RCP) | Les bioestimulants/Régulateurs de croissance des plantes (RCP) sont des substances dérivées de ressources naturelles pour améliorer la croissance et la santé des plantes en stimulant les processus des plantes (métabolisme). |

| Amendements du sol | Les amendements du sol sont des substances appliquées au sol qui améliorent sa santé, notamment sa fertilité et sa structure. |

| Extrait d'algues | Les extraits d'algues sont riches en micro et macronutriments, protéines, polysaccharides, polyphénols, phytohormones et osmoprotectants. Ces substances stimulent la germination des graines et l'établissement des cultures, ainsi que la croissance totale des plantes et leur productivité. |

| Composés liés au biocontrôle et/ou à la promotion de la croissance (CLBPC) | Les composés liés au biocontrôle ou à la promotion de la croissance (CLBPC) désignent la capacité d'une bactérie à produire des composés pour le biocontrôle des phytopathogènes et la promotion de la croissance des plantes. |

| Bactéries symbiotiques fixatrices d'azote | Les bactéries symbiotiques fixatrices d'azote, telles que Rhizobium, obtiennent nourriture et abri de l'hôte et, en retour, aident en fournissant de l'azote fixé aux plantes. |

| Fixation de l'azote | La fixation de l'azote est un processus chimique dans le sol qui convertit l'azote moléculaire en ammoniaque ou en composés azotés apparentés. |

| ARS (Service de recherche agricole) | L'ARS est le principal organisme de recherche scientifique interne du Département de l'agriculture des États-Unis (USDA). Son objectif est de trouver des solutions aux problèmes agricoles rencontrés par les agriculteurs du pays. |

| Réglementations phytosanitaires | Les réglementations phytosanitaires imposées par les organismes gouvernementaux compétents vérifient ou interdisent l'importation et la commercialisation de certains insectes, espèces végétales ou produits de ces plantes afin de prévenir l'introduction ou la propagation de nouveaux ravageurs ou agents pathogènes des plantes. |

| Ectomycorhize (ECM) | L'ectomycorhize (ECM) est une interaction symbiotique de champignons avec les racines absorbantes des plantes supérieures dans laquelle la plante et les champignons bénéficient tous deux de l'association pour leur survie. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de taille de marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, variables et analyses d'experts sont validés via un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.