Taille et part du marché des engrais spéciaux en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

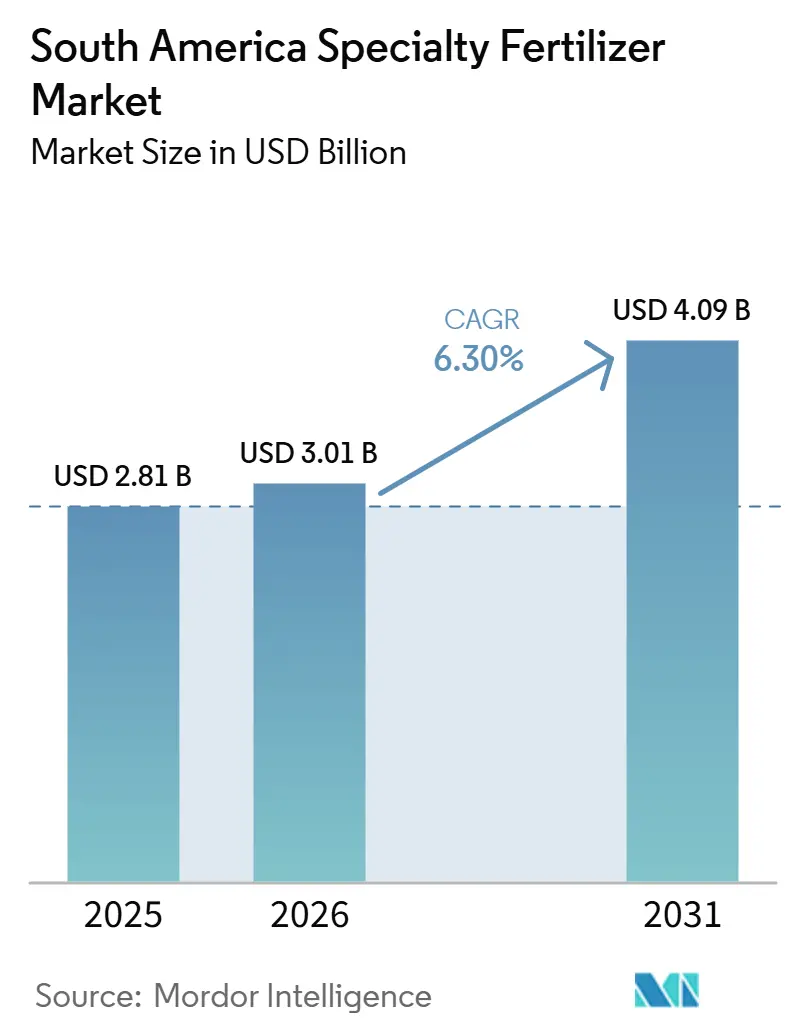

| Taille du marché de l'année de base (2025) | 2.81 Milliards de dollars |

| Taille du Marché (2026) | 3.01 Milliards de dollars |

| Taille du Marché (2031) | 4.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.30% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des engrais spéciaux en Amérique du Sud par Mordor Intelligence

La taille du marché des engrais spéciaux en Amérique du Sud était évaluée à 2,81 milliards USD en 2025 et devrait croître de 3,01 milliards USD en 2026 pour atteindre 4,09 milliards USD d'ici 2031, à un TCAC de 6,30% pendant la période de prévision (2026-2031). L'élan à long terme découle de l'adoption de l'agriculture de précision, de l'expansion des superficies irriguées et des incitations politiques qui réduisent le coût des formulations à efficacité améliorée tout en renforçant les règles sur le ruissellement des nutriments. Le Brésil ancre la croissance avec une part régionale de 67,4% en 2025, tirant parti de l'intensité de la double culture, d'une fabrication locale robuste et de réductions fiscales sur les produits à libération contrôlée. L'Argentine ajoute de l'échelle grâce à des céréales orientées vers l'exportation qui dépendent de mélanges liquides et hydrosolubles compatibles avec l'infrastructure d'irrigation existante. La volatilité des devises du real brésilien et du peso argentin souligne l'importance de la production nationale et des chaînes d'approvisionnement couvertes, tandis que les plateformes de traçabilité vérifiées par blockchain récompensent les agriculteurs qui documentent des pratiques durables de gestion des nutriments. La concurrence reste modérément concentrée, les cinq premiers fournisseurs représentant une part significative du marché. Cependant, les nouveaux entrants gagnent du terrain dans les prémix de biostimulants et les outils numériques d'aide à la décision.

Principaux enseignements du rapport

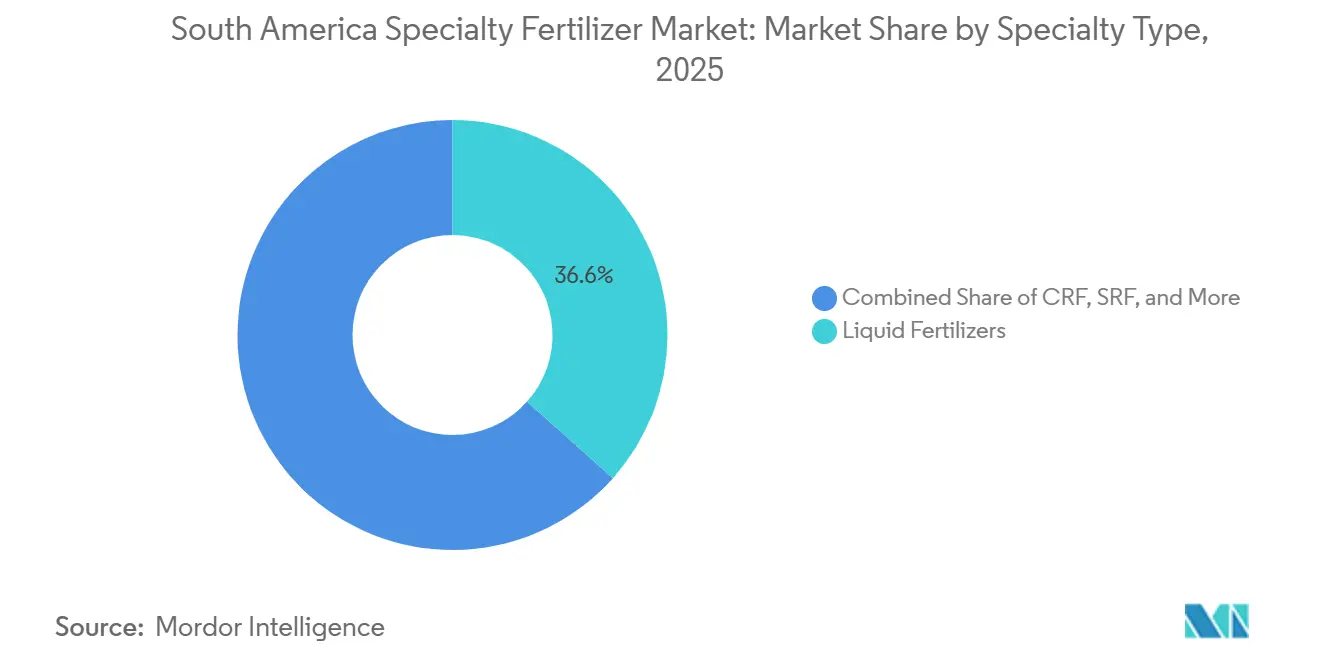

- Par type de spécialité, les engrais liquides représentaient la plus grande part du marché des engrais spéciaux en Amérique du Sud, soit 36,6%, en 2025, tandis que les engrais à libération contrôlée devraient connaître la croissance la plus rapide avec un TCAC de 7,4% jusqu'en 2031.

- Par mode d'application, la fertigation représentait la plus grande taille du marché des engrais spéciaux en Amérique du Sud en 2025 avec une part de 52,3% et devrait également se développer au TCAC le plus rapide de 6,9% jusqu'en 2031.

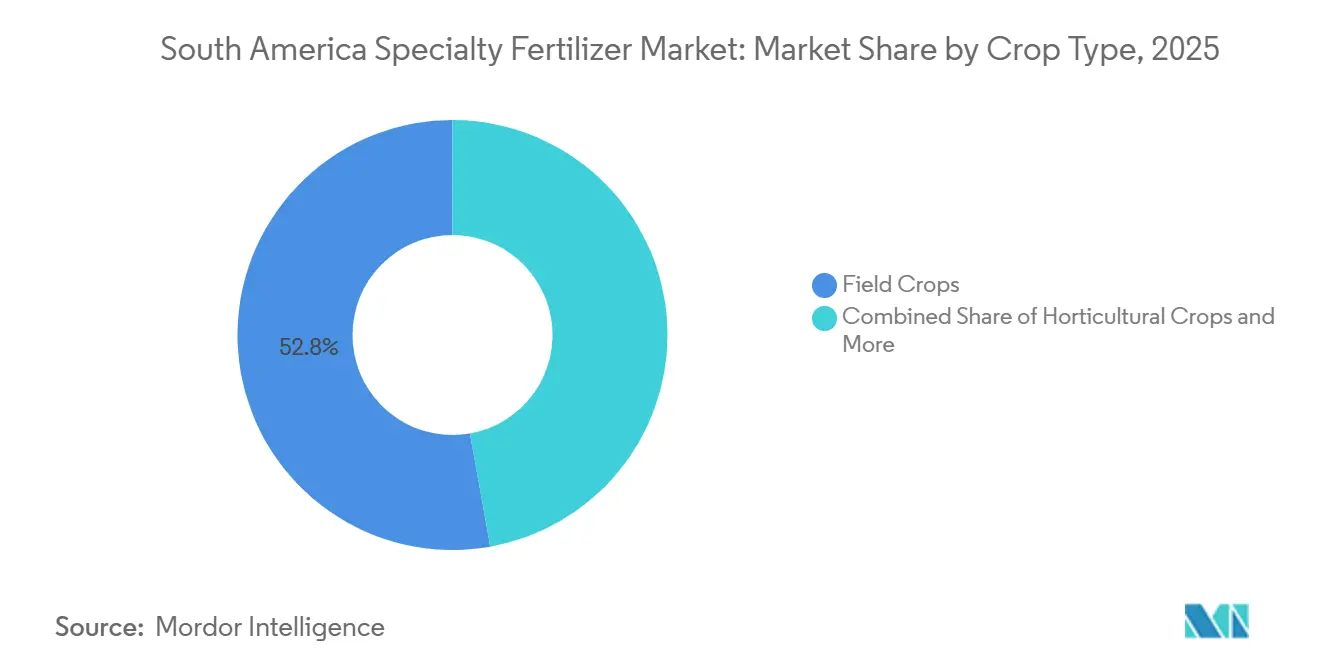

- Par type de culture, les grandes cultures étaient en tête avec une part de 52,8% en 2025, tandis que les cultures horticoles devraient enregistrer le TCAC le plus élevé de 7,2% pendant la période de prévision.

- Par géographie, le Brésil représentait la plus grande part à 67,4% en 2025, tandis que l'Argentine devrait être le marché à la croissance la plus rapide avec un TCAC de 7,3% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des engrais spéciaux en Amérique du Sud

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Hausse des superficies irriguées par goutte-à-goutte | +1.2% | Brésil, Argentine, Chili, Paraguay, Uruguay | Moyen terme (2-4 ans) |

| Incitations fiscales gouvernementales sur les engrais à efficacité améliorée | +0.9% | Brésil et Argentine | Court terme (≤ 2 ans) |

| Intensification croissante de la double culture du soja et du maïs | +1.1% | Cerrado brésilien et Mato Grosso ; Pampas argentines | Long terme (≥ 4 ans) |

| Renforcement des réglementations sur la qualité de l'eau concernant le lessivage des nitrates | +0.8% | Bassins nationaux du Brésil ; bassins versants provinciaux d'Argentine | Moyen terme (2-4 ans) |

| Intégration des prémix biostimulants-engrais | +0.6% | Brésil, Argentine, extension à la Colombie et au Chili | Long terme (≥ 4 ans) |

| Primes de traçabilité par chaîne de blocs | +0.4% | Pôles d'exportation au Brésil et en Argentine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des superficies irriguées par goutte-à-goutte

Les terres irriguées du Brésil ont augmenté de 12 % entre 2019 et 2024, atteignant 8,2 millions d'hectares, avec les systèmes goutte-à-goutte comme part à la croissance la plus rapide[1]Agence nationale de l'eau du Brésil, "Statistiques de l'agriculture irriguée," gov.br . La technologie goutte-à-goutte nécessite des intrants entièrement solubles, rendant les engrais spéciaux indispensables pour éviter le colmatage des goutteurs et faire correspondre les apports nutritifs à la demande des cultures. L'Argentine a ajouté 1,8 million d'hectares, principalement dans les vignobles de Mendoza et les vergers d'agrumes du nord, renforçant l'adoption des produits liquides et hydrosolubles. Les fabricants régionaux d'équipements ont enregistré une croissance annuelle des ventes de 15 à 20 %, renforçant la boucle de rétroaction entre l'irrigation de précision et l'innovation en matière d'engrais. Les données de rendement montrent des gains de 8 à 10 % lorsque la fertigation combine un NPK soluble avec des chélates de micronutriments, validant l'investissement même sous des prix de matières premières volatils. Les prestataires de services agronomiques locaux associent désormais les kits d'irrigation à des conseils nutritionnels, accélérant les courbes d'apprentissage des agriculteurs. À mesure que les systèmes goutte-à-goutte pénètrent le Paraguay et l'Uruguay, la demande transfrontalière de mélanges solubles augmente, élargissant la base adressable du marché des engrais spéciaux en Amérique du Sud[2]Conseil national brésilien de l'environnement, "Mises à jour du cadre de qualité de l'eau," gov.br.

Incitations fiscales gouvernementales sur les engrais à efficacité améliorée

La réforme brésilienne de 2024 a réduit les PIS/COFINS sur les engrais à libération contrôlée et à libération lente de 9,25 % à 3,65 %, réduisant les prix de détail d'environ 6 %[3]Ministère brésilien de l'Agriculture, "Mises à jour de la politique fiscale pour les engrais à efficacité améliorée," gov.br . L'Argentine a suivi avec la réduction des droits d'importation sur l'urée enrobée de polymère et les additifs biostimulants, en accord avec les remises de certification ISO 14001. Les premières données de marché montrent une hausse du tonnage d'engrais à libération contrôlée de 23 % seulement six mois après le lancement. La politique renforce le lien entre la gestion environnementale et la rentabilité, accélérant la pénétration du marché au-delà de l'horticulture à haute valeur ajoutée vers le soja en grande culture, le maïs et le coton. Les mélangeurs locaux ont rapidement réorienté leurs portefeuilles vers des produits enrobés, en tirant parti des crédits d'inventaire de transition. À mesure que les avantages fiscaux prennent fin en 2026, les fabricants s'attendent à une demande persistante compte tenu des gains de rendement démontrables et de la réduction des coûts de main-d'œuvre par hectare. Les gouvernements voisins suivent le modèle brésilien, préfigurant une vague d'incitations plus large au sein des économies du marché des engrais spéciaux en Amérique du Sud.

Intensification croissante de la double culture du soja et du maïs

Le maïs safrinha du Brésil couvrait 15,8 millions d'hectares en 2024, soit 78 % des terres nationales consacrées au maïs, faisant cohabiter deux cultures gourmandes en nutriments au cours d'une même année civile[4]Institut brésilien de géographie et de statistique, "Recensement agricole et statistiques des cultures," ibge.gov.br. Les engrais spéciaux, en particulier les sources d'azote enrobées de polymère, maintiennent l'absorption par les cultures sur des saisons comprimées sans passages supplémentaires, réduisant les coûts mécaniques et le tassement du sol. Les Pampas argentines connaissent l'expansion des successions blé-soja et blé-maïs qui compriment également les fenêtres de fertilisation. Les mélanges à libération contrôlée s'adaptent à ces systèmes, libérant les nutriments à des taux dépendants de la température du sol qui correspondent à la phénologie des cultures. Les parcelles de recherche enregistrent des gains de rendement de 4 à 6 % et une réduction de 9 % du lessivage de l'azote par rapport à l'urée conventionnelle. La double culture amplifie la valeur des engrais par hectare, faisant pencher les équations coût-bénéfice en faveur des intrants à efficacité améliorée, même pour les agriculteurs averses au risque. Alors que les négociants en matières premières valident les paramètres de durabilité des sols, les adeptes de la double culture obtiennent des différentiels de prix, renforçant l'effet d'entraînement des engrais spéciaux.

Renforcement des réglementations sur la qualité de l'eau concernant le lessivage des nitrates

Le Brésil a appliqué des plafonds de nitrates plus stricts dans les bassins prioritaires tels que le São Francisco et le Paraná en 2024. La télédétection et l'échantillonnage de l'eau étayent les audits de conformité, exposant les agriculteurs à des amendes et des suspensions de permis commerciaux. Les engrais à libération contrôlée et traités aux inhibiteurs réduisent le lessivage jusqu'à 35 %, offrant une voie de conformité pratique. Les provinces argentines de Buenos Aires et de Santa Fe ont adopté des règles comparables, en accord avec les protocoles des acheteurs européens. La formation des détaillants associe désormais la vente de produits à des services de test des nitrates, créant des flux de revenus groupés. Les institutions financières incluent des plans de gestion des nutriments dans les clauses restrictives des prêts, institutionnalisant l'adoption des engrais spéciaux. La pression réglementaire consolide un plancher de demande à long terme, ancrant les perspectives de croissance du marché des engrais spéciaux en Amérique du Sud.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût initial élevé par rapport aux engrais de grande diffusion | -1.8% | Zones de petits agriculteurs au Brésil et en Argentine | Court terme (≤ 2 ans) |

| Infrastructure de distribution limitée dans l'intérieur du Brésil | -1.2% | Mato Grosso, Pará, Rondônia | Long terme (≥ 4 ans) |

| Manque de données d'essais en champ spécifiques aux cultures pour les sols tropicaux | -0.9% | Bassin amazonien et transition du Cerrado, nord de l'Argentine | Moyen terme (2-4 ans) |

| Volatilité des taux de change impactant les coûts d'importation | -1.1% | Brésil, Argentine, répercussions régionales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé par rapport aux engrais de grande diffusion

Les engrais spéciaux se vendent avec des primes de 25 à 40 % par rapport au NPK conventionnel, un obstacle pour les 3,9 millions de petits agriculteurs brésiliens qui représentent 77 % des unités agricoles[5]Institut brésilien de géographie et de statistique, "Recensement agricole et statistiques des cultures," ibge.gov.br. Lorsque les prix des cultures baissent, les agriculteurs reviennent aux nutriments en vrac moins chers. La dépréciation du peso en Argentine amplifie les écarts de prix car de nombreux intrants sont libellés en dollars. Les distributeurs contrent avec des plans de crédit saisonniers et des programmes de troc en céréales, mais le risque de remboursement maintient les taux d'intérêt élevés. Sans incitations au partage des coûts, l'adoption est en retard dans les zones où la main-d'œuvre est abondante et les plafonds de rendement plus bas. Les programmes de bons gouvernementaux restent à l'échelle pilote, limitant le soulagement à court terme. Par conséquent, la sensibilité aux prix ampute environ 1,8 % des prévisions de TCAC du marché des engrais spéciaux en Amérique du Sud au cours des deux prochaines années.

Infrastructure de distribution limitée dans l'intérieur du Brésil

Transporter des formulations liquides ou sensibles à la température sur 1 000 km depuis les ports jusqu'au Mato Grosso peut ajouter 15 à 25 % au coût livré en raison des routes non pavées et du manque de liaisons ferroviaires[6]Ministère brésilien des Infrastructures, "Développement des infrastructures rurales," gov.br . Les pluies saisonnières ferment les autoroutes, immobilisant les expéditions et augmentant le risque de détérioration des mélanges hydrosolubles. Les coopératives de l'intérieur manquent souvent d'entrepôts à température contrôlée ou d'agronomes qualifiés, limitant la rotation des produits. Les fabricants investissent dans des micro-hubs et des prestataires logistiques tiers, mais les volumes de rentabilité prennent des années dans les zones à faible densité. La résolution de ce goulot d'étranglement nécessite des travaux publics à grande échelle qui ne seront probablement pas terminés avant 2030, supprimant jusqu'à 1,2 % du potentiel de TCAC à long terme. En attendant, les États côtiers captent une pénétration disproportionnée des engrais spéciaux, laissant les exploitations frontalières dépendantes des produits en vrac.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de spécialité : les engrais liquides dominent malgré la forte croissance des engrais à libération contrôlée

Les engrais liquides détenaient une part dominante de 36,6% du marché des engrais spéciaux en Amérique du Sud en 2025, stimulés par l'intégration avec les équipements de fertigation et de pulvérisation foliaire utilisés dans les plantations d'agrumes, de café et de canne à sucre. L'absorption rapide, le mélange uniforme et la compatibilité avec les mélanges en cuve de protection des cultures sous-tendent l'adoption. Les engrais à libération contrôlée, bien que plus modestes, devraient afficher un TCAC de 7,4% pendant 2026-2031, reflétant les réductions fiscales du Brésil et les plafonds obligatoires sur les nitrates qui rendent les options à efficacité améliorée compétitives en termes de coûts.

Les gains opérationnels favorisent également les liquides, tels que moins de passages, une réduction de la main-d'œuvre et une meilleure stabilité en rayon après les innovations récentes qui ralentissent la cristallisation. À l'inverse, les granulés enrobés de polymère prospèrent dans les grandes cultures où la commodité d'une application unique compense le coût initial plus élevé. L'urée enrobée de soufre trouve sa place dans le coton et le maïs, tandis que les hybrides polymère-soufre servent les zones de soja sensibles aux coûts. Les mélanges organo-minéraux à libération lente occupent une niche parmi les producteurs certifiés biologiques. Dans l'ensemble, la diversification du portefeuille de produits permet aux fournisseurs de se couvrir contre les aléas climatiques, les fluctuations de prix et les changements de politique, maintenant la robustesse des revenus dans toutes les catégories de spécialités.

Par mode d'application : les systèmes de fertigation stimulent l'agriculture de précision

La fertigation représentait 52,3% de la part du marché des engrais spéciaux en Amérique du Sud en 2025 et constitue également le segment à la croissance la plus rapide, avec une projection de croissance à un TCAC de 6,9% de 2026 à 2031. Cela est dû à l'expansion des réseaux de goutte-à-goutte et de micro-asperseurs au-delà des exploitations fruitières et maraîchères. Un calendrier et une concentration précis des nutriments soutiennent des rendements plus élevés par millimètre d'eau, ce qui est essentiel dans le contexte de contrôles d'utilisation de l'eau de plus en plus stricts. L'application au sol continue de gagner en adoption grâce aux granulés enrobés de polymère qui prolongent les intervalles d'alimentation dans le maïs et le soja en double culture. Des expériences sur les segments montrent des économies d'azote de 12 kg/ha sans perte de rendement, renforçant l'adoption. Ces avantages soutiennent une utilisation plus large dans les systèmes de grandes cultures à grande échelle où l'efficacité opérationnelle et la rétention des nutriments restent des priorités.

La nutrition foliaire conserve un rôle ciblé dans la correction rapide des micronutriments pour les caféiers, les vignes et les agrumes, où l'absorption foliaire produit un verdissement visible en quelques jours. Les fournisseurs associent les pulvérisations foliaires à des biostimulants atténuant le stress, gagnant des parts dans les ceintures de savane sujettes à la sécheresse. Les épandeurs de précision et les contrôleurs à débit variable élargissent l'écart d'efficacité entre les granulés spéciaux et les prills en vrac, réorientant les budgets d'investissement vers des équipements d'application intelligents associés à des abonnements de données. Collectivement, la diversification des modes amortit les fournisseurs contre les perturbations d'un seul canal et renforce la résilience du marché des engrais spéciaux en Amérique du Sud.

Par type de culture : les grandes cultures dominent grâce aux systèmes de production intensive

Les grandes cultures représentaient 52,8% de la taille du marché des engrais spéciaux en Amérique du Sud en 2025. Les rotations soja-maïs dans le Cerrado brésilien et les Pampas argentines consomment de grands volumes d'urée enrobée, de nitrate d'ammonium stabilisé et de NPK enrichi en micronutriments. La double culture intensifie le flux de nutriments, positionnant les intrants spéciaux comme des outils d'atténuation des risques face aux fenêtres serrées et aux conditions météorologiques volatiles. Le coton dans l'ouest de Bahia et la canne à sucre à São Paulo adoptent des mélanges liquides et à libération lente adaptés aux cycles de ratoon pluriannuels.

Les cultures horticoles, bien que moins étendues en superficie, exigent des dépenses par hectare plus élevées et devraient connaître la croissance la plus rapide avec un TCAC de 7,2% pendant la période de prévision. La pénétration des spécialités dépasse 80% dans les baies chiliennes, les fleurs colombiennes et les légumes de serre brésiliens, où les grades d'exportation exigent une taille et une couleur constantes. Les segments du gazon et des plantes ornementales progressent dans le Brésil urbain, où les règlements municipaux restreignent l'azote à libération rapide pour limiter le ruissellement. À mesure que les dépenses liées au mode de vie augmentent, les gestionnaires de terrains de golf et de paysages se tournent vers des formats à libération contrôlée malgré des prix initiaux plus élevés, élargissant les niches de demande.

Analyse géographique

Le Brésil détenait 67,4% de la part du marché des engrais spéciaux en Amérique du Sud en 2025. Les incitations fiscales gouvernementales, les pôles de production nationaux de Yara, EuroChem et Mosaic, et les 8,2 millions d'hectares de champs irrigués du pays soutiennent la demande. Les coopératives d'agriculture de précision dans le Mato Grosso déploient des cartes numériques des sols qui associent des applicateurs à débit variable à des mélanges de nutriments enrobés, améliorant l'efficacité des intrants et les marges des agriculteurs.

L'Argentine devrait croître à un TCAC de 7,3% jusqu'en 2031, portée par une matrice soja-blé-maïs orientée vers l'exportation qui valorise les certifications de durabilité exigées par les acheteurs européens et asiatiques. Les produits liquides et hydrosolubles s'intègrent aux systèmes à pivot central et au goutte-à-goutte dans les exploitations des Pampas, tandis que les remises fiscales sur les importations d'enrobage polymère stimulent le mélange local. Malgré des prix volatils, les distributeurs collaborent avec les agriculteurs sur des échanges céréales-intrants qui stabilisent les cycles de fonds de roulement. Les partenariats de recherche entre les instituts INTI et les fournisseurs mondiaux affinent les formulations pour les sols calcaires, élargissant l'adoption.

Le reste de l'Amérique du Sud comprend principalement le Chili, la Colombie, le Paraguay et l'Uruguay. Les exportateurs de fruits chiliens privilégient les NPK entièrement solubles et les micronutriments chélatés qui respectent les tolérances aux résidus. Les secteurs du café et des fleurs coupées en Colombie demandent des solutions foliaires et de fertigation qui améliorent les scores de qualité. Le Paraguay reproduit le modèle agronomique brésilien dans les zones frontières du soja, bien que contraint par des réserves de crédit plus modestes. Les éleveurs uruguayens se tournent vers le polysulfate et l'azote stabilisé pour augmenter la teneur en protéines des pâturages sans eutrophisation des cours d'eau. Les accords commerciaux sous-régionaux facilitent l'expédition transfrontalière de mélanges spéciaux, élargissant la portée des fournisseurs.

Paysage concurrentiel

Le marché présente une concentration modérée avec un score de 5. Yara International ASA détient la plus grande part de marché grâce à ses complexes de Cubatão et Rio Grande, une large gamme de produits et un vaste réseau de distributeurs. The Mosaic Company, EuroChem Group, Nutrien et SQM S.A. complètent le top cinq, contrôlant ensemble 58,58 % des revenus de 2024. Des spécialistes locaux tels que Fertilizantes Heringer occupent des niches dans les mélanges de micronutriments personnalisés, tandis que les entrants mondiaux poursuivent des coentreprises pour naviguer dans les obstacles réglementaires et de distribution.

Les orientations stratégiques se regroupent autour de l'expansion des capacités, de la localisation du portefeuille et de l'agronomie numérique. La mise à niveau de 150 millions USD de Cubatão par Yara International ASA augmente la production hydrosoluble de 40 %, répondant à la demande de fertigation. MicroEssentials SZ de The Mosaic Company cible les carences en zinc et en soufre du Cerrado vérifiées par des essais en champ. L'usine de Tocantins d'EuroChem Group augmente la production d'urée enrobée de polymère, tandis que Nutrien investit dans des centres de distribution pour réduire les lacunes du dernier kilomètre. ICL Group Ltd. et K+S Aktiengesellschaft se différencient avec des minéraux multi-nutriments tels que le Polysulphate et le soluMSK, tirant parti de leur faible teneur en chlorure attrayante pour les producteurs de fruits et légumes.

Les courses à l'innovation se concentrent sur les co-formulations biostimulants-engrais, les enrobages à libération intelligente déclenchés par l'humidité du sol et les applications de traçabilité par chaîne de blocs intégrées aux plateformes de gestion agricole. Les dépôts de brevets suivis par l'OMPI ont augmenté de 12 % d'une année sur l'autre, témoignant de dépenses soutenues en recherche et développement. Les fusions et acquisitions restent sélectives ; les entreprises ciblent les actifs logistiques et les startups d'analytique des données pour augmenter les services de conseil agronomique. Malgré les vents contraires monétaires, les investissements des fournisseurs témoignent de leur confiance dans la trajectoire à long terme du marché des engrais spéciaux en Amérique du Sud.

Leaders du secteur des engrais spéciaux en Amérique du Sud

Yara International ASA

SQM S.A.

The Mosaic Company

ICL Group Ltd.

K+S Aktiengesellschaft

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Yara International ASA a introduit une nouvelle stratégie d'accès au marché au Brésil visant à accroître la disponibilité de produits à haute technologie et à valeur ajoutée pour les producteurs ruraux. La société établit des accords commerciaux avec des distributeurs d'intrants pour les positionner comme représentants de la marque sur le terrain. Ces accords ont une durée initiale de quatre ans et sont basés sur des critères tels que l'historique, les performances et la localisation des distributeurs.

- Février 2025 : Yara International ASA s'est associée à la Corporation brésilienne de recherche agricole (Embrapa) pour soutenir le programme Recupera Rural RS. Ce programme, dirigé par Embrapa, se concentre sur la récupération agricole durable du Rio Grande do Sul. Le partenariat comprend un investissement de 83 000 USD de Yara International ASA.

- Avril 2023 : K+S Aktiengesellschaft a acquis une participation de 75 % dans l'activité d'engrais d'Industrial Commodities Holdings (Pty) Ltd (ICH), une société de négoce sud-africaine. Cette acquisition a élargi la présence de K+S Aktiengesellschaft sur le marché des engrais et renforcé ses opérations en Afrique australe et orientale. De plus, elle s'aligne sur l'expansion mondiale stratégique de K+S Aktiengesellschaft, ce qui pourrait influencer ses chaînes d'approvisionnement plus larges, y compris celles en Amérique du Sud.

Portée du rapport sur le marché des engrais spéciaux en Amérique du Sud

Les engrais à libération contrôlée, les engrais liquides, les engrais à libération lente et les engrais hydrosolubles sont couverts comme segments par type de spécialité. La fertigation, le foliaire et le sol sont couverts comme segments par mode d'application. Les grandes cultures, les cultures horticoles et le gazon et les plantes ornementales sont couverts comme segments par type de culture. L'Argentine et le Brésil sont couverts comme segments par pays.| Engrais à libération contrôlée (CRF) | Enrobé de polymère |

| Enrobé de polymère-soufre | |

| Autres | |

| Engrais liquide | |

| Engrais à libération lente (SRF) | |

| Engrais hydrosoluble |

| Fertigation |

| Foliaire |

| Sol |

| Grandes cultures |

| Cultures horticoles |

| Gazon et plantes ornementales |

| Argentine |

| Brésil |

| Reste de l'Amérique du Sud |

| Type de spécialité | Engrais à libération contrôlée (CRF) | Enrobé de polymère |

| Enrobé de polymère-soufre | ||

| Autres | ||

| Engrais liquide | ||

| Engrais à libération lente (SRF) | ||

| Engrais hydrosoluble | ||

| Mode d'application | Fertigation | |

| Foliaire | ||

| Sol | ||

| Type de culture | Grandes cultures | |

| Cultures horticoles | ||

| Gazon et plantes ornementales | ||

| Pays | Argentine | |

| Brésil | ||

| Reste de l'Amérique du Sud |

Définition du marché

- NIVEAU D'ESTIMATION DU MARCHÉ - Les estimations du marché pour les différents types d'engrais ont été effectuées au niveau du produit et non au niveau du nutriment.

- TYPES DE NUTRIMENTS COUVERTS - Nutriments primaires : N, P et K ; macronutriments secondaires : Ca, Mg et S ; micronutriments : Zn, Mn, Cu, Fe, Mo, B et autres

- TAUX MOYEN D'APPLICATION DES NUTRIMENTS - Il s'agit du volume moyen de nutriment consommé par hectare de terre agricole dans chaque pays.

- TYPES DE CULTURES COUVERTS - Grandes cultures : céréales, légumineuses, oléagineux et cultures de fibres. Horticulture : fruits, légumes, cultures de plantation et épices, gazon et plantes ornementales

| Mot-clé | Définition |

|---|---|

| Engrais | Substance chimique appliquée aux cultures pour assurer les besoins nutritionnels, disponible sous diverses formes telles que granulés, poudres, liquide, hydrosoluble, etc. |

| Engrais spécial | Utilisé pour une efficacité améliorée et une disponibilité des nutriments, appliqué par le sol, voie foliaire et fertigation. Comprend les engrais à libération contrôlée, les engrais à libération lente, les engrais liquides et les engrais hydrosolubles. |

| Engrais à libération contrôlée (CRF) | Enrobé de matériaux tels que le polymère, le polymère-soufre et d'autres matériaux tels que les résines pour assurer la disponibilité des nutriments à la culture tout au long de son cycle de vie. |

| Engrais à libération lente (SRF) | Enrobé de matériaux tels que le soufre, le neem, etc., pour assurer la disponibilité des nutriments à la culture sur une période plus longue. |

| Engrais foliaires | Composés d'engrais liquides et hydrosolubles appliqués par voie foliaire. |

| Engrais hydrosolubles | Disponibles sous diverses formes, notamment liquide, poudre, etc., utilisés en mode d'application foliaire et de fertigation. |

| Fertigation | Engrais appliqués par différents systèmes d'irrigation tels que l'irrigation goutte-à-goutte, la micro-irrigation, l'irrigation par aspersion, etc. |

| Ammoniac anhydre | Utilisé comme engrais, injecté directement dans le sol, disponible sous forme liquide gazeuse. |

| Superphosphate simple (SSP) | Engrais phosphaté contenant uniquement du phosphore avec une teneur inférieure ou égale à 35 %. |

| Triple superphosphate (TSP) | Engrais phosphaté contenant uniquement du phosphore avec une teneur supérieure à 35 %. |

| Engrais à efficacité améliorée | Engrais enrobés ou traités avec des couches supplémentaires de divers ingrédients pour les rendre plus efficaces que les autres engrais. |

| Engrais conventionnel | Engrais appliqués aux cultures par des méthodes traditionnelles, notamment l'épandage à la volée, le placement en rangs, l'enfouissement par le labour, etc. |

| Micronutriments chélatés | Engrais en micronutriments enrobés d'agents chélateurs tels que l'EDTA, l'EDDHA, le DTPA, le HEDTA, etc. |

| Engrais liquides | Disponibles sous forme liquide, principalement utilisés pour l'application d'engrais aux cultures par voie foliaire et fertigation. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFICATION DES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (PVM) reste constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, variables et décisions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement