Taille et Part du Marché des Engrais en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 35.66 Milliards de dollars |

| Taille du Marché (2026) | 37.37 Milliards de dollars |

| Taille du Marché (2031) | 47.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.78% CAGR |

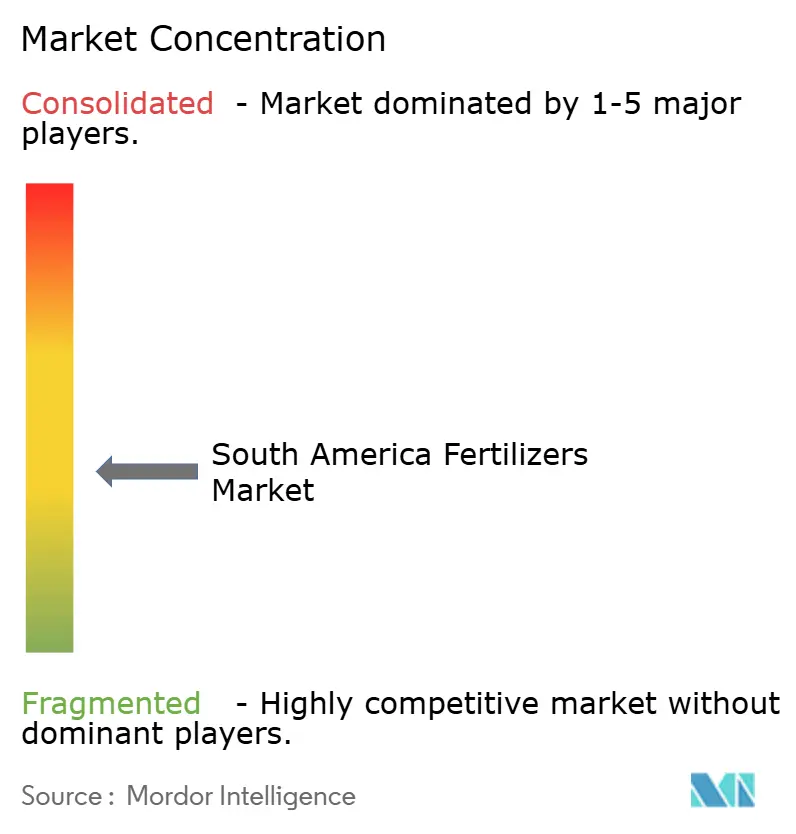

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Engrais en Amérique du Sud par Mordor Intelligence

La taille du marché des engrais en Amérique du Sud était évaluée à 35,66 milliards USD en 2025 et devrait croître de 37,37 milliards USD en 2026 pour atteindre 47,19 milliards USD d'ici 2031, à un CAGR de 4,78% pendant la période de prévision (2026-2031). Un pivot vers la production nationale de nutriments au Brésil, le développement rapide de l'irrigation et l'adoption croissante de l'agriculture de précision remodèlent les structures de coûts et les modes d'application. Les mélanges NPK complexes qui fournissent plusieurs nutriments en un seul passage gagnent en faveur à mesure que les coûts de main-d'œuvre et de diesel augmentent dans les zones de production éloignées. Les formulations spécialisées telles que l'urée à libération contrôlée et les cristaux entièrement hydrosolubles se développent le plus rapidement, aidées par les systèmes de fertirrigation par goutte-à-goutte et pivot qui réduisent les pertes de nutriments. Dans le même temps, les goulets d'étranglement logistiques à Santos, Paranaguá et via le Canal de Panama continuent d'augmenter les besoins en fonds de roulement pour les distributeurs dépendants des importations, poussant les décideurs politiques à accélérer les projets d'ammoniac vert et de potasse domestique.

Points Clés du Rapport

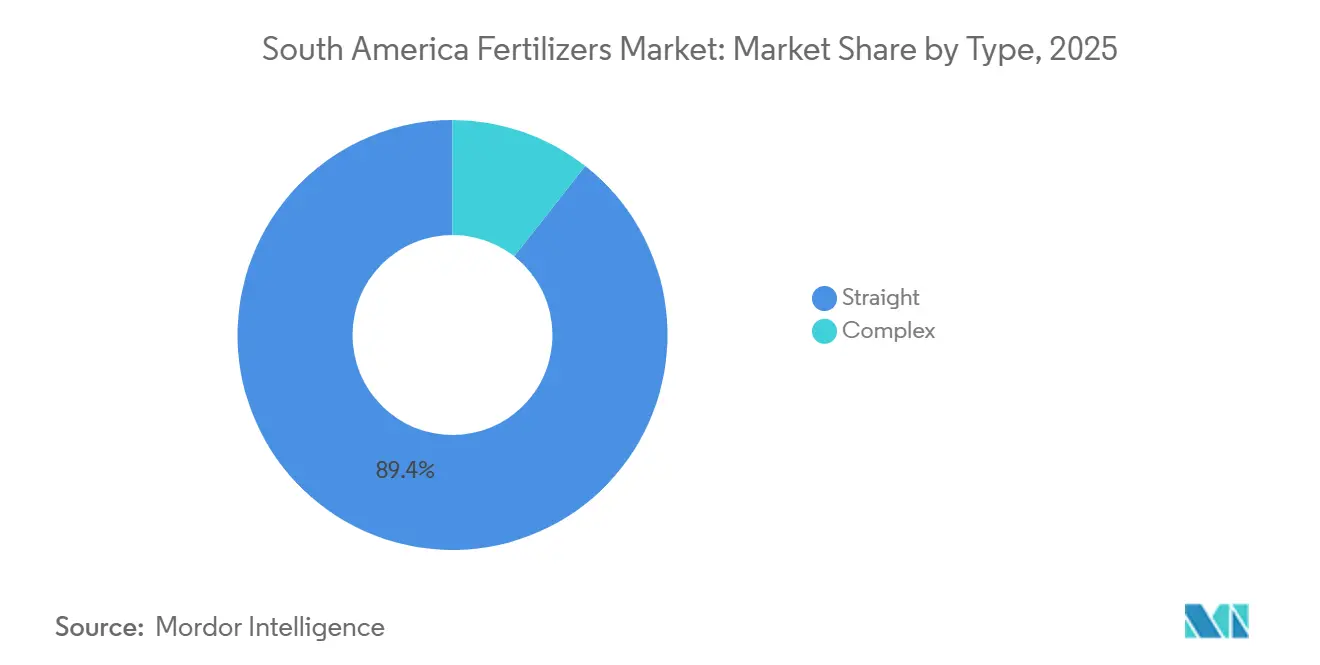

- Par type, le segment Straight était le plus grand, représentant 89,4% de la part du marché des engrais en Amérique du Sud en 2025, tandis que le segment complexe est le segment à la croissance la plus rapide, progressant à un CAGR de 7,8% jusqu'en 2031.

- Par forme, les engrais conventionnels étaient le plus grand segment, représentant 92,8% de la taille du marché des engrais en Amérique du Sud en 2025, tandis que le segment spécialisé est le segment à la croissance la plus rapide, progressant à un CAGR de 6,0% jusqu'en 2031.

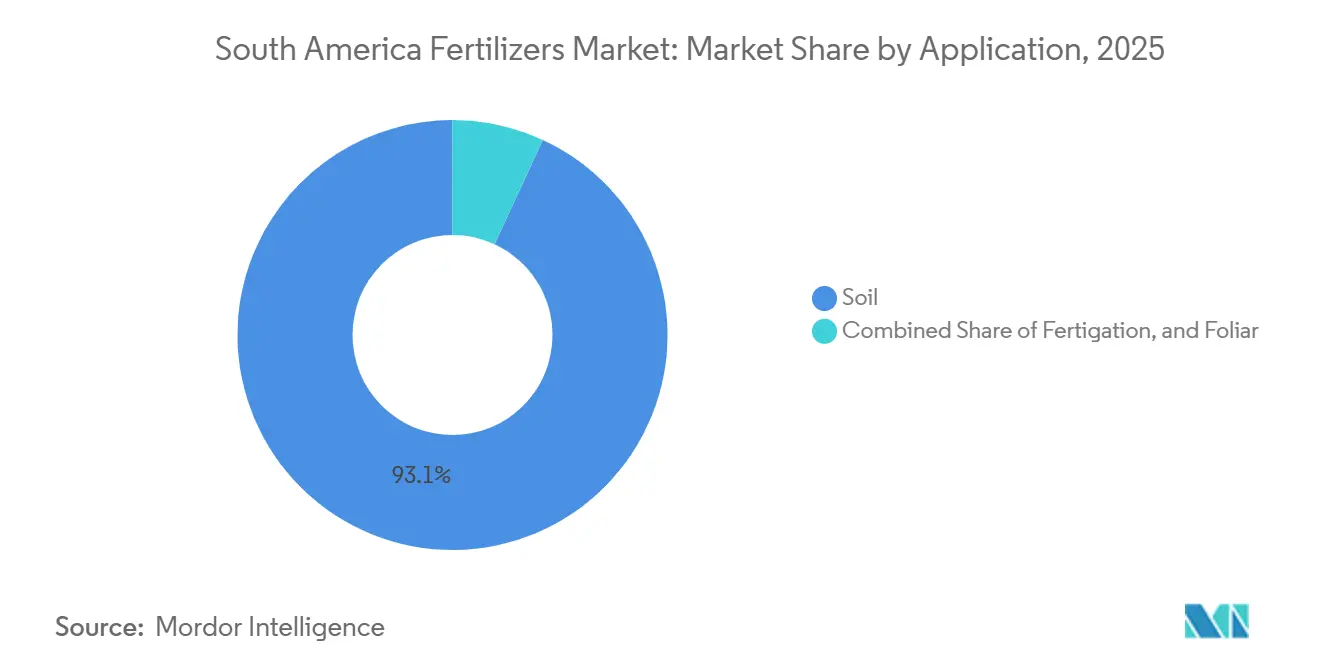

- Par mode d'application, le sol était le plus grand segment, capturant 93,1% de la part du marché des engrais en Amérique du Sud en 2025, tandis que la fertirrigation est le segment à la croissance la plus rapide, avec une prévision de CAGR de 6,1% jusqu'en 2031.

- Par type de culture, les grandes cultures représentaient la plus grande part du marché des engrais en Amérique du Sud en 2025, à 94,2%, tandis que le segment des cultures horticoles devrait être le segment à la croissance la plus rapide, avec un CAGR de 5,6% jusqu'en 2031.

- Par géographie, le Brésil était la plus grande région, avec 71,9% de la part du marché des engrais en Amérique du Sud en 2025, l'Argentine est la région à la croissance la plus rapide, se développant à un CAGR de 6,1% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Engrais en Amérique du Sud

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion des superficies cultivées en soja et en maïs | +1.2% | Brésil (Mato Grosso), Argentine (Chaco) et Paraguay | Moyen terme (2-4 ans) |

| Programmes de crédit gouvernementaux améliorant l'accessibilité financière | +1.5% | Brésil (Plano Safra) et Argentine (lignes Banco Nación) | Court terme (≤2 ans) |

| Adoption de l'agriculture de précision et des intrants spécialisés | +0.9% | Brésil (cœur du Cerrado), Argentine (Pampas) et Chili (Vallée Centrale) | Moyen terme (2-4 ans) |

| Mise en œuvre du Plan National des Engrais 2050 du Brésil | +0.8% | Brésil (pôles de capacité nationale à Bahia, Minas Gerais et Goiás) | Long terme (≥4 ans) |

| Émergence de capacités de production d'ammoniac vert | +0.6% | Brésil (zones côtières de Bahia et Ceará) et Chili (ceinture solaire d'Atacama) | Long terme (≥4 ans) |

| Services de conseil à taux variable assistés par l'IA | +0.4% | Brésil (grands domaines à Mato Grosso, São Paulo) et Argentine (province de Buenos Aires) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des Superficies Cultivées en Soja et en Maïs

Le Brésil a planté 49,1 millions d'hectares de soja lors de la campagne agricole 2025-2026, une hausse de 2,8%, concentrée dans le Mato Grosso et la frontière MATOPIBA, où les sols acides du cerrado nécessitent des engrais de démarrage riches en phosphate[1]Source : Ministère de l'Agriculture, "Plano Safra 2025/2026," gov.br. La production de maïs safrinha augmente la production totale de maïs du pays et comprime la fenêtre d'application d'azote en couverture à moins de 20 jours, stimulant la demande de mélanges liquides urée-nitrate d'ammonium que les pulvérisateurs peuvent appliquer rapidement. Les stratégies de double culture resserrent les calendriers logistiques et augmentent la prime sur les engrais facilement disponibles qui soutiennent les transitions rapides entre cultures. Le maïs de deuxième culture, connu sous le nom de safrinha, représente une part significative de la production totale de maïs du Brésil. Sa fenêtre de plantation, de février à mars, limite la période d'application d'azote en couverture à 18 jours. Cela a accru la demande de solutions liquides urée-nitrate d'ammonium, qui peuvent être appliquées plus rapidement avec des pulvérisateurs qu'avec des méthodes d'épandage de granulés.

Adoption de l'Agriculture de Précision et des Intrants Spécialisés

La technologie à taux variable guidée par les images Sentinel-2 et Planet a réduit l'utilisation d'urée de 14% sur les cultures de soja et de maïs brésiliennes en 2025, tout en maintenant les rendements stables. Le gain en efficacité d'utilisation des nutriments oriente la préférence des produits vers des formulations hydrosolubles, enrichies en inhibiteurs et enrobées que les pulvérisateurs et les systèmes de goutte-à-goutte dosent avec précision. L'urée enrobée de polymère a prolongé la disponibilité de l'azote à 90 jours dans des essais sur la canne à sucre, éliminant le besoin de deux passages d'application et économisant 28 USD par ha en carburant et en main-d'œuvre[2]Source : União da Indústria de Cana-de-Açúcar, "Input Efficiency in Sugarcane," Unica.Com.br. Sur l'ensemble du marché des engrais en Amérique du Sud, les outils de précision font passer les intrants spécialisés de niche à courant dominant, alors que les agriculteurs cherchent à réaliser des économies sur les intrants et à atteindre des indicateurs de durabilité.

Mise en Œuvre du Plan National des Engrais 2050 du Brésil

Le plan vise à atteindre une production nationale d'ici le milieu du siècle, en réaffectant les capitaux des terminaux d'importation vers l'exploitation minière en amont et la synthèse d'ammoniac vert. La production de phosphate a progressé le plus rapidement, l'expansion de la mine de Salobo de Vale augmentant la production de roche et réduisant la demande de Phosphate Monoammonique (MAP) importé. En revanche, la production de potasse a été retardée, car le permis pour les gisements d'Amazonas a été prolongé de 14 mois en raison de consultations avec les communautés autochtones. L'atteinte du jalon d'autosuffisance fixé pour 2030 dépend désormais des projets d'ammoniac vert, tels que le complexe Pecém d'Atlas Agro et le projet pilote de Bahia d'Unigel, qui passent de la démonstration à la pleine exploitation. Si ces projets sont opérationnels comme prévu, le Brésil pourrait réduire ses importations d'azote avant 2031, atténuant les risques de change pour les agriculteurs locaux.

Émergence de Capacités de Production d'Ammoniac Vert

Le développement de la production d'ammoniac vert en Amérique du Sud, soutenu par d'abondantes sources d'énergie renouvelable telles que le solaire et l'éolien dans des pays comme le Chili et le Brésil, a un impact significatif sur le marché régional des engrais. Des projets clés, notamment l'usine de 530 000 tonnes métriques par an d'Atlas Agro au Brésil et les opérations à base d'énergie renouvelable de Yara International ASA, réduisent la dépendance à l'ammoniac importé à base de combustibles fossiles. Cette transition favorise la production d'engrais azotés durables, à faible teneur en carbone et d'origine locale. La production d'ammoniac vert progresse à mesure que des projets à grande échelle passent de la planification à l'exécution. Plusieurs promoteurs industriels établissent des installations intégrées alimentées entièrement par des énergies renouvelables, éliminant le besoin de matières premières à base de combustibles fossiles et réduisant substantiellement l'intensité carbone par rapport à la production traditionnelle d'ammoniac.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix du gaz naturel et de la potasse | -0.9% | Mondial (urée et ammoniac importés), Brésil (dépendant des importations) et Argentine | Court terme (≤2 ans) |

| Réglementations plus strictes sur le ruissellement des nutriments et les Gaz à Effet de Serre (GES) | -0.5% | Brésil (États côtiers sous la juridiction du Conseil National de l'Environnement (CONAMA)) et Chili (bassins versants de la salmoniculture) | Moyen terme (2-4 ans) |

| Goulots d'étranglement du fret via le Canal de Panama et la Mer Rouge | -0.6% | Brésil (terminaux d'importation de Santos et Paranaguá) et Argentine (complexe portuaire de Rosario) | Court terme (≤2 ans) |

| La pénurie de talents en agronomie ralentit l'adoption des technologies | -0.3% | Brésil (États du nord-est et frontière MATOPIBA), Paraguay et Bolivie | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Réglementations Plus Strictes sur le Ruissellement des Nutriments et les Gaz à Effet de Serre (GES)

La Résolution 430/2011 du CONAMA, qui réglemente le rejet d'effluents dans les masses d'eau réceptrices au Brésil, a établi des normes plus strictes pour l'azote et d'autres polluants[3]Source : Conseil National de l'Environnement, "Résolution 430 – Normes de Qualité de l'Eau," gov.br. Cette réglementation, qui modifie et complète la Résolution 357/2005, impose aux industries et aux exploitations agricoles, y compris les producteurs de canne à sucre et de riz, de respecter des limites de rejet de nutriments plus strictes afin de réduire la pollution dans les ressources en eaux de surface et souterraines. La réglementation vise à répondre aux préoccupations croissantes concernant la qualité de l'eau et son impact sur les écosystèmes et la santé publique. L'augmentation des coûts réglementaires pourrait entraver l'adoption d'intrants spécialisés par les petits exploitants, à moins que des incitations au crédit n'aident à compenser la prime de prix initiale. Ces mesures devraient encourager l'adoption de pratiques et de technologies durables pour satisfaire aux exigences de conformité tout en minimisant l'impact environnemental.

Pénurie de Talents en Agronomie Ralentissant l'Adoption des Technologies

Le Brésil fait face à une pénurie de 15 000 agronomes, en particulier dans la région MATOPIBA, car l'expansion agricole rapide dépasse l'offre de professionnels qualifiés. Cette pénurie est critique car les agronomes jouent un rôle clé dans l'orientation des agriculteurs sur les meilleures pratiques, l'optimisation de l'utilisation des intrants et l'amélioration des rendements. Actuellement, seuls quelques agriculteurs brésiliens reçoivent des visites de vulgarisation, ce qui limite l'adoption des technologies à taux variable et des mélanges d'engrais spécialisés qui nécessitent une expertise technique. Bien que les applications de conseil à distance offrent un certain soutien, de nombreux agriculteurs continuent de préférer l'assistance sur site en raison de la nature pratique des activités agricoles. Ce manque de talents entrave l'adoption de l'agriculture de précision, tempérant mais ne niant pas la croissance du marché des engrais en Amérique du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Mélanges Complexes Gagnent du Terrain avec la Montée de la Nutrition Personnalisée

Le segment Straight était le plus grand, représentant 89,4% de la part du marché des engrais en Amérique du Sud en 2025, les agriculteurs recherchant des solutions en un seul passage qui économisent la main-d'œuvre. Les agriculteurs ont signalé des économies de main-d'œuvre de 30 à 40% et une réduction des erreurs d'application lors de l'utilisation de produits NPK complexes, en particulier dans les grandes exploitations de soja du Mato Grosso. De plus, les additifs en micronutriments connaissent une croissance régulière, portée par les pratiques d'agriculture de précision qui ont identifié des carences généralisées en zinc, bore et manganèse dans les sols régionaux. Le démarrage de la production nationale de phosphate à l'installation de Serra do Salitre renforce l'approvisionnement local en phosphate monoammonique (MAP) et en phosphate diammonique (DAP). La potasse continue de dépendre fortement des importations. Les carences croissantes en soufre et en calcium élèvent également l'importance des macronutriments secondaires sur les listes d'approvisionnement, élargissant ainsi la base nutritive du marché des engrais en Amérique du Sud.

Le segment complexe est le segment à la croissance la plus rapide, progressant à un CAGR de 7,8% jusqu'en 2031, car les sols à déficiences multiples s'étendent au-delà du Cerrado vers les nouvelles frontières MATOPIBA, les mélangeurs d'engrais utilisent des hubs reliés par rail pour personnaliser les formulations NPK sur la base d'analyses de sol localisées. Cette approche contribue à réduire les coûts régionaux de fret et de stockage. Les agriculteurs passent d'une focalisation uniquement sur les comparaisons de prix à l'évaluation de l'économie globale du programme, reconnaissant les avantages des mélanges équilibrés pour améliorer la stabilité des rendements et l'efficacité d'utilisation des nutriments sous stress climatique. Parallèlement, les grades simples évoluent, les producteurs d'urée introduisant des variantes enrobées et les fournisseurs de phosphate ajoutant des enrichissements en micronutriments. Ces développements garantissent que les deux segments restent significatifs sur le marché des engrais en Amérique du Sud.

Par Forme : Les Intrants Spécialisés Progressent sous l'Effet des Exigences d'Efficacité

Les engrais conventionnels étaient le plus grand segment, représentant 92,8% de la taille du marché des engrais en Amérique du Sud en 2025. Cette domination peut être attribuée à leur utilisation généralisée dans les pratiques agricoles, leur rentabilité et leur capacité à répondre aux besoins en nutriments de diverses cultures. Le taux d'adoption élevé des engrais conventionnels souligne leur rôle essentiel dans le soutien de la productivité agricole dans la région.

Le segment spécialisé est le segment à la croissance la plus rapide, progressant à un CAGR de 6,0% jusqu'en 2031. Les engrais à libération contrôlée (ELC) gagnent en importance en tant que système d'application unique qui fournit des nutriments aux cultures tout au long de la saison de croissance, réduisant ainsi le besoin d'applications multiples à forte intensité de main-d'œuvre. Les engrais liquides et hydrosolubles connaissent une croissance dans les régions d'arboriculture fruitière irriguée et dans les exploitations sous serre, soutenue par l'adoption de systèmes de fertirrigation à débit variable. L'urée enrobée de polymère détient une part notable du marché régional de l'azote, en particulier dans la culture de la canne à sucre, où son cycle de libération de nutriments sur 90 jours s'aligne sur l'absorption des nutriments par la culture, éliminant le besoin d'applications supplémentaires en milieu de saison.

Par Mode d'Application : La Fertigation S'étend au-delà de l'Horticulture

Le sol était le plus grand segment, capturant 93,1% de la part du marché des engrais en Amérique du Sud en 2025, une méthode ancrée par la domination des épandeurs à la volée et des applicateurs montés sur semoir qui desservent les cultures de soja et de maïs du Brésil. Les injecteurs en ligne permettent aux systèmes de goutte-à-goutte et de pivot central de doser les nutriments avec précision, réduisant les pertes d'azote pour l'urée épandue. Les pulvérisations foliaires apportent des micronutriments à action rapide sur 1,4 million d'hectares de blé et d'orge argentins, améliorant la teneur en protéines des grains de près d'un point de pourcentage.

La fertirrigation est le segment à la croissance la plus rapide, avec une prévision de CAGR de 6,1% jusqu'en 2031. L'adoption plus large de la fertirrigation dépend des dépenses d'investissement ; les installations de pivot central coûtent entre 2 800 et 4 500 USD par hectare, limitant l'adoption aux régions à haute valeur ajoutée ou sujettes à la sécheresse. Néanmoins, la part du marché des engrais en Amérique du Sud pour la fertirrigation progresse à mesure que les coopératives associent des prêts d'irrigation à long terme à des contrats d'intrants. Les fabricants de cristaux hydrosolubles développent leurs lignes d'emballage au Paraná et à Antofagasta pour répondre à la demande en flux tendu des exportateurs de fruits qui ajustent les doses de nutriments en fonction des alertes de l'Indice de Végétation par Différence Normalisée (NDVI).

Par Type de Culture : La Domination des Grandes Cultures se Poursuit

Les grandes cultures représentaient 94,2% de la part du marché des engrais en Amérique du Sud en 2025. La demande d'engrais dans ce segment est principalement portée par la culture du soja, du maïs, de la canne à sucre et du blé. La culture du soja nécessite des applications moyennes de 110 kg de P₂O₅ (pentoxyde de phosphore) et de K₂O (oxyde de potassium) par hectare pour soutenir la nodulation et le remplissage des gousses. Le maïs, en particulier la culture safrinha, génère une demande significative d'urée pendant la période d'application concentrée de février à mars, créant des défis logistiques et de distribution. Bien que les grandes cultures dominent la consommation d'engrais dans la région, la croissance de ce segment devrait rester modérée en raison de la maturité des principales zones de production céréalière de la région.

Les cultures horticoles représentent le segment à la croissance la plus rapide, avec un CAGR projeté de 5,6% jusqu'en 2031. La croissance de ce segment est portée par des cultures telles que le café, les agrumes, les avocats, les baies, les fruits et les légumes, car les exigences croissantes à l'exportation et les normes de qualité nécessitent une intensité nutritive plus élevée et l'adoption de programmes d'engrais spécialisés. De plus, les clusters de serres près des grands centres urbains stimulent la demande de formulations d'engrais solubles et foliaires. Les changements dans les préférences alimentaires, la consommation croissante de produits frais et des normes phytosanitaires plus strictes devraient progressivement augmenter la part de l'horticulture sur le marché des engrais en Amérique du Sud. Ce changement crée des opportunités pour les engrais spécialisés à haute valeur ajoutée et les services agronomiques basés sur les données, élargissant les perspectives de croissance au-delà de la production céréalière traditionnelle.

Analyse Géographique

Le Brésil était la plus grande région, avec 71,9% de la part du marché des engrais en Amérique du Sud en 2025, reflétant l'augmentation des terres cultivées et l'utilisation intensive de nutriments pour le soja, le maïs et la canne à sucre. La congestion portuaire à Santos et Paranaguá a ajouté jusqu'à 12 jours de retard de navire pendant les mois de pointe des importations, gonflant les coûts de fret et renforçant la volonté du gouvernement d'atteindre l'autosuffisance en amont. Ce défi logistique a encore renforcé les efforts du gouvernement pour atteindre l'autosuffisance en amont en promouvant la production nationale d'engrais, en incitant les investissements dans les installations de fabrication locales et en réduisant la dépendance aux importations pour stabiliser les chaînes d'approvisionnement et atténuer les perturbations futures.

L'Argentine est la région à la croissance la plus rapide, avec un CAGR de 6,1% projeté jusqu'en 2031. Cependant, l'intensité des engrais varie en raison des taxes à l'exportation et des fluctuations monétaires. Des taxes à l'exportation de soja plus élevées et la dépréciation continue du peso ont réduit les achats de MAP (phosphate monoammonique) et de MOP (chlorure de potassium) sur plus d'un million d'hectares, pouvant entraîner des rendements plus faibles en 2026-2027. Néanmoins, l'adoption de prescriptions à débit variable pour les terres agricoles des Pampas a amélioré les rendements du soja, prouvant que la nutrition ciblée peut compenser les vents contraires macroéconomiques. Les limites de tirant d'eau du fleuve à Rosario ont doublé le fret par barge pour les engrais importés, suscitant un intérêt pour les hubs de mélange domestiques plus proches des Pampas occidentales.

Le bloc du reste de l'Amérique du Sud comprenant la Colombie, le Pérou, le Chili, le Paraguay et la Bolivie détenait une part significative de la demande en 2025. La rénovation des caféiers en Colombie a stimulé les importations de potassium et de micronutriments ; les nouveaux avocatiers côtiers ont adopté la fertirrigation sur près des quatre cinquièmes de la superficie, réduisant la consommation d'eau et augmentant les volumes de nitrate de calcium. Les exportateurs de raisins de table chiliens ont réduit les doses de nitrate de potassium grâce à la fertirrigation guidée par capteurs, tout en obtenant des récoltes plus précoces qui ont capturé des primes de prix.

Paysage Concurrentiel

La concentration du marché est modérée, avec des acteurs clés notamment ICL Group Ltd, K+S Aktiengesellschaft, Nutrien Ltd., The Mosaic Company et Yara International ASA. Les niches spécialisées attirent des entreprises telles que K+S, Haifa Group et Sociedad Quimica y Minera de Chile S.A., qui se concentrent sur des gammes de produits hydrosolubles et sans chlorure adaptées aux exportateurs de fruits confrontés à des limites strictes de résidus de l'Union Européenne. Les dépôts de brevets pour des formules à efficacité améliorée ont augmenté de 35% en 2024, soulignant la dynamique concurrentielle d'innovation, en particulier dans les inhibiteurs d'uréase et de nitrification. De plus, les réseaux de distribution subissent des changements stratégiques, Nutrien Ltd. cédant ses points de vente au détail en Argentine et au Chili pour financer la croissance sur les marchés spécialisés brésiliens.

Les mélangeurs de taille intermédiaire comme Heringer et Nortox tirent parti du financement Plano Safra pour acheter de l'urée au comptant et pré-vendre des packages saisonniers, liant efficacement les agriculteurs à des services de crédit groupés et d'agronomie. Cette flexibilité régionale leur permet de gagner des parts de marché pendant les périodes de congestion portuaire ou de fluctuations monétaires qui perturbent les flux d'importation. En réponse, les grands acteurs établis intègrent des plateformes numériques pour renforcer leur avantage concurrentiel. Les tendances réglementaires mettant l'accent sur la réduction du ruissellement et l'étiquetage carbone favorisent les fournisseurs proposant des produits à libération contrôlée ou enrichis en inhibiteurs.

La sécurité de l'approvisionnement est devenue un domaine d'intérêt critique. Les entreprises co-investissent dans des infrastructures telles que des voies de garage ferroviaires, des entrepôts portuaires et des entrepôts intérieurs pour protéger leurs clients des perturbations du fret. Les producteurs introduisent également l'étiquetage de l'empreinte carbone pour s'aligner sur les mécanismes d'ajustement carbone aux frontières de l'Union Européenne anticipés. Ces développements suggèrent une consolidation progressive du marché, bien qu'il reste des opportunités significatives pour les spécialistes locaux habiles à fournir des services sur mesure et des mélanges spécifiques à la région au sein du marché des engrais en Amérique du Sud.

Leaders de l'Industrie des Engrais en Amérique du Sud

-

ICL Group Ltd

-

K+S Aktiengesellschaft

-

Nutrien Ltd.

-

The Mosaic Company

-

Yara International ASA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Décembre 2024 : Yara International ASA a démarré la production d'ammoniac à base d'énergie renouvelable dans son complexe de Cubatão, au Brésil. Le nouveau procédé utilise du biométhane dérivé des résidus de canne à sucre plutôt que du gaz naturel fossile, réduisant les émissions de gaz à effet de serre jusqu'à ~75%.

- Mai 2023 : K+S Aktiengesellschaft a acquis une participation de 75% dans l'activité d'engrais d'Industrial Commodities Holdings (Pty) Ltd (ICH), une société de négoce sud-africaine. Cette acquisition a élargi la présence de K+S Aktiengesellschaft sur le marché des engrais et renforcé ses opérations en Afrique australe et orientale. De plus, elle s'aligne sur l'expansion mondiale stratégique de K+S Aktiengesellschaft, ce qui pourrait influencer ses chaînes d'approvisionnement plus larges, y compris celles en Amérique du Sud.

- Mai 2023 : Yara International ASA a investi 90 millions USD dans des engrais de haute technologie au Brésil. Cet investissement vise à développer les activités de recherche et développement (R&D), à enrichir le portefeuille de produits avec de nouveaux produits avancés et des solutions brevetées, et à recruter des équipes spécialisées pour la recherche et la génération de la demande. L'initiative créera 50 nouveaux emplois, complétant le réseau existant de représentants techniques de l'entreprise à l'échelle nationale.

Périmètre du Rapport sur le Marché des Engrais en Amérique du Sud

Les engrais sont des substances synthétiques ajoutées au sol ou aux plantes pour fournir les nutriments essentiels qui favorisent une croissance saine, augmentent la productivité des cultures et améliorent la qualité des rendements.

Le marché des engrais en Amérique du Sud est catégorisé selon plusieurs dimensions, notamment le type, la forme, le mode d'application, le type de culture et le pays. Par type, le marché couvre les engrais complexes et simples. Par forme, il comprend les produits conventionnels et de spécialité. En termes de mode d'application, la segmentation comprend la fertigation, le foliaire et les méthodes d'application au sol. Par type de culture, le marché couvre les grandes cultures, les cultures horticoles et les segments gazon et ornementaux. Géographiquement, l'analyse couvre l'Argentine, le Brésil et le reste de l'Amérique du Sud. La taille du marché et les prévisions sont présentées à la fois en valeur (USD) et en volume (tonnes métriques).

| Complexe | ||

| Simple | Micronutriments | Bore |

| Cuivre | ||

| Fer | ||

| Manganèse | ||

| Molybdène | ||

| Zinc | ||

| Autres | ||

| Azoté | Urée | |

| Autres | ||

| Phosphaté | Phosphate Diammonique (DAP) | |

| Phosphate Monoammonique (MAP) | ||

| Superphosphate Simple (SSP) | ||

| Triple Superphosphate (TSP) | ||

| Potassique | Muriate de Potassium (MoP) | |

| Sulfate de Potasse (SoP) | ||

| Autres | ||

| Macronutriments Secondaires | Calcium | |

| Magnésium | ||

| Soufre | ||

| Conventionnel | |

| Spécialité | Engrais à Libération Contrôlée (CRF) |

| Engrais Liquide | |

| Engrais à Libération Lente (SRF) | |

| Hydrosoluble |

| Fertigation |

| Foliaire |

| Sol |

| Grandes Cultures |

| Cultures Horticoles |

| Gazon et Ornementaux |

| Argentine |

| Brésil |

| Reste de l'Amérique du Sud |

| Par Type | Complexe | ||

| Simple | Micronutriments | Bore | |

| Cuivre | |||

| Fer | |||

| Manganèse | |||

| Molybdène | |||

| Zinc | |||

| Autres | |||

| Azoté | Urée | ||

| Autres | |||

| Phosphaté | Phosphate Diammonique (DAP) | ||

| Phosphate Monoammonique (MAP) | |||

| Superphosphate Simple (SSP) | |||

| Triple Superphosphate (TSP) | |||

| Potassique | Muriate de Potassium (MoP) | ||

| Sulfate de Potasse (SoP) | |||

| Autres | |||

| Macronutriments Secondaires | Calcium | ||

| Magnésium | |||

| Soufre | |||

| Par Forme | Conventionnel | ||

| Spécialité | Engrais à Libération Contrôlée (CRF) | ||

| Engrais Liquide | |||

| Engrais à Libération Lente (SRF) | |||

| Hydrosoluble | |||

| Par Mode d'Application | Fertigation | ||

| Foliaire | |||

| Sol | |||

| Par Type de Culture | Grandes Cultures | ||

| Cultures Horticoles | |||

| Gazon et Ornementaux | |||

| Par Géographie | Argentine | ||

| Brésil | |||

| Reste de l'Amérique du Sud | |||

Définition du marché

- NIVEAU D'ESTIMATION DU MARCHÉ - Les estimations du marché pour les différents types d'engrais ont été réalisées au niveau du produit et non au niveau du nutriment.

- TYPES DE NUTRIMENTS COUVERTS - Nutriments Primaires : N, P et K, Macronutriments Secondaires : Ca, Mg et S, Micronutriments : Zn, Mn, Cu, Fe, Mo, B et Autres

- TAUX MOYEN D'APPLICATION DES NUTRIMENTS - Il s'agit du volume moyen de nutriments consommés par hectare de terres agricoles dans chaque pays.

- TYPES DE CULTURES COUVERTS - Grandes Cultures : Céréales, Légumineuses, Oléagineux et Cultures Fibreuses ; Horticulture : Fruits, Légumes, Cultures de Plantation et Épices, Gazon et Ornementaux

| Mot-clé | Définition |

|---|---|

| Engrais | Substance chimique appliquée aux cultures pour assurer les besoins nutritionnels, disponible sous diverses formes telles que granulés, poudres, liquide, hydrosoluble, etc. |

| Engrais de Spécialité | Utilisé pour une efficacité améliorée et une disponibilité accrue des nutriments, appliqué par voie sol, foliaire et fertigation. Comprend les CRF, SRF, engrais liquides et engrais hydrosolubles. |

| Engrais à Libération Contrôlée (CRF) | Enrobé de matériaux tels que polymère, polymère-soufre et autres matériaux tels que des résines pour assurer la disponibilité des nutriments pour la culture pendant tout son cycle de vie. |

| Engrais à Libération Lente (SRF) | Enrobé de matériaux tels que le soufre, le neem, etc., pour assurer la disponibilité des nutriments pour la culture sur une période plus longue. |

| Engrais Foliaires | Comprennent à la fois des engrais liquides et hydrosolubles appliqués par voie foliaire. |

| Engrais Hydrosolubles | Disponibles sous diverses formes incluant liquide, poudre, etc., utilisés en mode d'application foliaire et par fertigation. |

| Fertigation | Engrais appliqués via différents systèmes d'irrigation tels que l'irrigation goutte-à-goutte, la micro-irrigation, l'irrigation par aspersion, etc. |

| Ammoniac Anhydre | Utilisé comme engrais, directement injecté dans le sol, disponible sous forme gazeuse liquide. |

| Superphosphate Simple (SSP) | Engrais phosphaté contenant uniquement du phosphore à une teneur inférieure ou égale à 35%. |

| Triple Superphosphate (TSP) | Engrais phosphaté contenant uniquement du phosphore à une teneur supérieure à 35%. |

| Engrais à Efficacité Améliorée | Engrais enrobés ou traités avec des couches supplémentaires de divers ingrédients pour les rendre plus efficaces par rapport aux autres engrais. |

| Engrais Conventionnel | Engrais appliqués aux cultures par des méthodes traditionnelles incluant l'épandage à la volée, le placement en ligne, le placement dans le sol par labour, etc. |

| Micronutriments Chélatés | Engrais en micronutriments enrobés d'agents chélatants tels que l'EDTA, l'EDDHA, le DTPA, l'HEDTA, etc. |

| Engrais Liquides | Disponibles sous forme liquide, principalement utilisés pour l'application d'engrais aux cultures par voie foliaire et par fertigation. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement