Taille et part du marché des répulsifs anti-moustiques en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

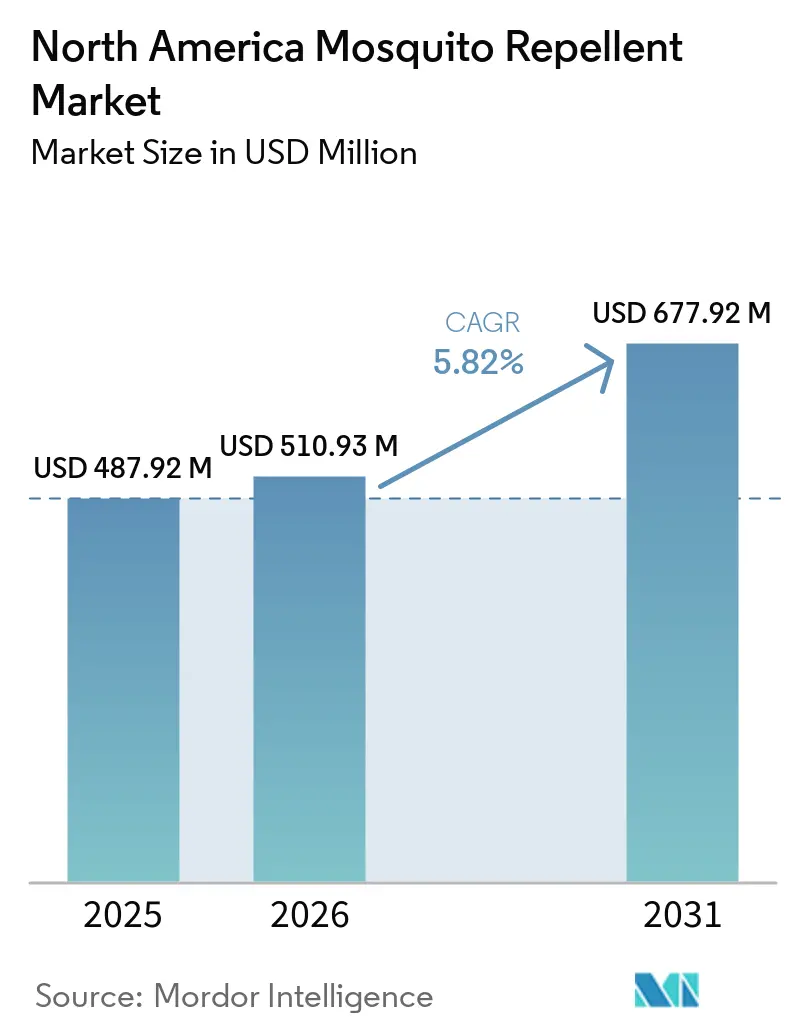

| Taille du marché de l'année de base (2025) | 487.92 Millions de dollars américains |

| Taille du Marché (2026) | 510.93 Millions de dollars américains |

| Taille du Marché (2031) | 677.92 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.82% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des répulsifs anti-moustiques en Amérique du Nord par Mordor Intelligence

La taille du marché des répulsifs anti-moustiques en Amérique du Nord devrait s'étendre de 487,9 millions USD en 2025 et 510,9 millions USD en 2026 à 677,9 millions USD d'ici 2031, enregistrant un CAGR de 5,8 % entre 2026 et 2031. La demande sur le marché des répulsifs anti-moustiques en Amérique du Nord est soutenue par une attention accrue du public aux risques de maladies transmises par les moustiques, notamment après que les États-Unis ont signalé 3 798 cas de dengue en 2024, bien au-dessus de la moyenne annuelle à long terme rapportée par les Centres pour le contrôle et la prévention des maladies[1]Source : Centres pour le contrôle et la prévention des maladies, "Dengue," CDC, cdc.gov. Le marché des répulsifs anti-moustiques en Amérique du Nord bénéficie également d'une participation accrue aux activités de plein air, avec 181,1 millions d'Américains ayant participé à des loisirs de plein air en 2024, ce qui a élargi le nombre d'occasions d'utilisation régulière des sprays, vaporisateurs et produits de protection zonale, selon l'Association de l'industrie du plein air. Une autre source de croissance du marché des répulsifs anti-moustiques en Amérique du Nord provient de la migration vers des produits premium, où les parents et les utilisateurs à peau sensible se tournent vers la picaridine, l'huile d'eucalyptus citronné et d'autres alternatives perçues comme moins risquées, en dehors du schéma d'achat traditionnel dominé par le DEET. Le marché des répulsifs anti-moustiques en Amérique du Nord est en outre remodelé par le commerce en ligne, où la découverte directe auprès des consommateurs et les avis aident les nouvelles marques à raccourcir le chemin de l'essai à l'achat répété. La concurrence sur le marché des répulsifs anti-moustiques en Amérique du Nord reste modérément consolidée, les grands acteurs occupant les positions réglementaires et commerciales les plus solides, tandis que des normes d'examen plus strictes aux États-Unis et au Canada continuent de relever le seuil opérationnel pour les nouveaux entrants de plus petite taille.

Principaux enseignements du rapport

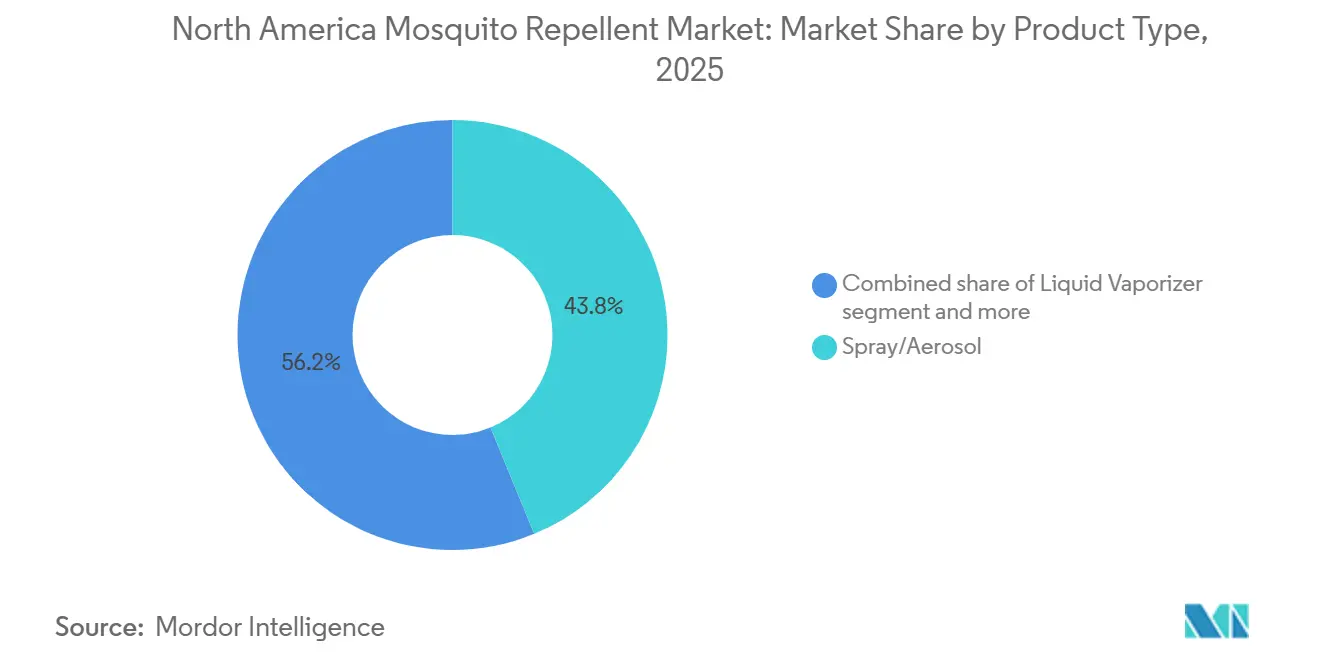

- Par type de produit, le spray/aérosol était en tête avec une part de 43,8 % en 2025, tandis que le vaporisateur liquide devrait se développer à un CAGR de 6,9 % jusqu'en 2031.

- Par type d'ingrédient, les répulsifs anti-moustiques conventionnels détenaient 82,7 % de la part du marché des répulsifs anti-moustiques en Amérique du Nord en 2025, tandis que les répulsifs anti-moustiques naturels devraient croître à un CAGR de 6,8 % jusqu'en 2031.

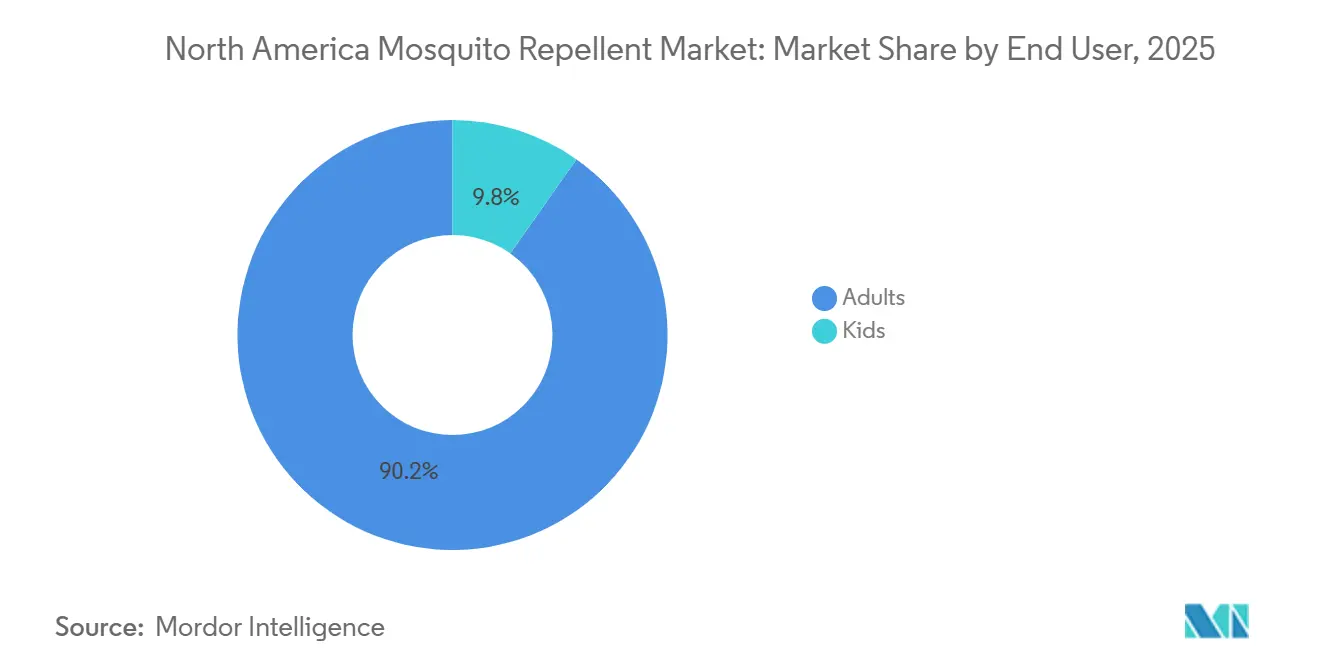

- Par utilisateur final, les adultes représentaient 90,2 % de la demande en 2025, tandis que les enfants devraient enregistrer la croissance la plus rapide à un CAGR de 7,1 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés détenaient 43,1 % de la taille du marché des répulsifs anti-moustiques en Amérique du Nord en 2025, tandis que les canaux de vente en ligne devraient croître à un CAGR de 7,0 % jusqu'en 2031.

- Par géographie, les États-Unis détenaient une part de 74,4 % du marché régional en 2025, tandis que le Mexique restait le pays à la croissance la plus rapide jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des répulsifs anti-moustiques en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation croissante aux maladies transmises par les moustiques et dépenses préventives | +1.8% | Les États-Unis et le Mexique sont les principaux marchés ; effet d'entraînement vers le Canada | Court terme (≤ 2 ans) |

| Pics d'utilisation liés aux loisirs de plein air et aux voyages | +1.3% | Ensemble de l'Amérique du Nord, avec les États-Unis en tête | Moyen terme (2 à 4 ans) |

| Premiumisation de la distribution vers les formats naturels et sans DEET | +0.9% | États-Unis et Canada en cœur de marché, expansion vers le Mexique | Moyen terme (2 à 4 ans) |

| Comportement d'essai, d'abonnement et de réapprovisionnement facilité par le commerce en ligne | +0.8% | Ensemble de l'Amérique du Nord, plus fort aux États-Unis | Moyen terme (2 à 4 ans) |

| Extension de la saison liée au climat dans le sud de l'Amérique du Nord | +0.7% | Nord-est des États-Unis, Midwest supérieur, Canada | Long terme (≥ 4 ans) |

| Sensibilité accrue aux allégations de compatibilité cutanée et de sécurité familiale | +0.5% | États-Unis, Canada et principalement les marchés urbains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante aux maladies transmises par les moustiques et dépenses préventives

En Amérique du Nord, la recrudescence des maladies à transmission vectorielle stimule la demande de répulsifs anti-insectes, maintenant la santé publique sous les projecteurs même pendant les accalmies entre les épidémies. En 2024, les Centres pour le contrôle et la prévention des maladies ont signalé 3 798 cas de dengue dans les États américains et le District de Columbia, marquant une hausse stupéfiante de 359 % par rapport à la moyenne annuelle 2010-2023. La Floride, la Californie, New York et le Texas étaient les principaux foyers, dix comtés de Floride ayant confirmé des transmissions locales. Le Département américain de la Santé et des Services sociaux, à travers sa Stratégie nationale de santé publique 2024, a mis en avant les maladies à transmission vectorielle comme une priorité fédérale. Cette stratégie favorise la collaboration entre les Centres pour le contrôle et la prévention des maladies et l'Agence de protection de l'environnement, conduisant à une large éducation des consommateurs sans nécessiter de marketing individuel de marque. À mesure que la menace des maladies s'intensifie, l'intérêt institutionnel pour la technologie des répulsifs spatiaux s'accroît, allant au-delà des formats traditionnels appliqués sur la peau. Le Guardian de SC Johnson, en août 2025, est devenu le premier répulsif spatial à obtenir l'approbation de politique de l'OMS, laissant entrevoir un possible glissement de cette catégorie de produits des circuits de santé publique vers la grande distribution en Amérique du Nord. Par ailleurs, les campagnes de prévention scolaires et les avis de voyage gouvernementaux servent d'outils éducatifs gratuits, élargissant le marché des répulsifs anti-insectes sans coûts marketing supplémentaires.

Pics d'utilisation liés aux loisirs de plein air et aux voyages

En 2024, les loisirs de plein air en Amérique du Nord ont généré un impressionnant chiffre d'affaires économique de 1,2 milliards USD, représentant 2,3 % du PIB et soutenant 5 millions d'emplois, selon le Bureau américain d'analyse économique. Cette ampleur souligne l'importance économique dominante des loisirs de plein air, les faisant passer d'un statut de niche à un secteur grand public. Selon le rapport 2025 sur les tendances de participation de l'Association de l'industrie du plein air, la base de participants aux activités de plein air aux États-Unis a augmenté de 3 % d'une année sur l'autre, atteignant 181,1 millions d'Américains en 2024[2]Source : Association de l'industrie du plein air, "Rapport 2025 sur les tendances de participation aux activités de plein air," Association de l'industrie du plein air, outdoorindustry.org. Notamment, la randonnée et le camping ont chacun accueilli plus de 2 millions de nouveaux participants, servant d'activités d'initiation qui augmentent l'exposition aux moustiques et stimulent par conséquent les achats de répulsifs. Le rapport 2026 de KOA sur le camping et l'hôtellerie de plein air a mis en évidence que plus de 52 millions de ménages nord-américains ont fait du camping en 2025. Les dépenses en hôtellerie de plein air ont bondi à 66 milliards USD, marquant une hausse de 5 milliards USD par rapport à 2024. Ces données confirment que l'enthousiasme post-pandémique pour les activités de plein air n'est pas retombé aux niveaux d'avant 2020. Reflétant cette tendance familiale aux activités de plein air, le segment des utilisateurs finaux enfants devrait croître à un CAGR de 7,12 % jusqu'en 2031. À mesure que les familles intègrent davantage le camping, la randonnée et les loisirs aquatiques dans leurs projets de voyage, la fréquence et la diversité des occasions d'utilisation de répulsifs spécifiques aux enfants s'élargissent.

Premiumisation de la distribution vers les formats naturels et sans DEET

Alors que les consommateurs se tournent de plus en plus vers des formulations sans DEET et à base de plantes, la concurrence au niveau premium s'intensifie. Ce changement crée une nette division : les leaders traditionnels en volume se retrouvent en opposition avec les challengers naturels, chacun s'adressant à des segments de clientèle distincts. La position actuelle de l'Agence de protection de l'environnement est notable ; elle détient des enregistrements pour environ 40 produits répulsifs appliqués sur la peau à base de picaridine, en plus de ceux utilisant le DEET et l'huile d'eucalyptus citronné. Cette approbation réglementaire renforce non seulement la crédibilité des ingrédients sans DEET, mais élargit également la gamme d'options scientifiquement validées pour les consommateurs. Les avancées en matière de microencapsulation et de technologies à libération contrôlée comblent le fossé d'efficacité. Des actifs comme la citronnelle, l'eucalyptus citronné et la citronnelle de Java réduisent l'écart avec le DEET synthétique, diminuant les limitations historiques sur la durée de protection des formulations naturelles. Dans un mouvement révélateur, Spectrum Brands étend sa gamme Repel à base de plantes en 2025, introduisant des formulations en spray à libération prolongée adaptées aux amateurs de plein air. Cela indique que les grands acteurs commencent à embrasser le segment premium-naturel, réduisant potentiellement la prime de prix dont jouissaient les marques naturelles indépendantes.

Comportement d'essai, d'abonnement et de réapprovisionnement facilité par le commerce en ligne

Les marques émergentes de répulsifs anti-insectes trouvent leur place plus rapidement, grâce à l'essor du commerce en ligne. Ce changement est particulièrement bénéfique pour les startups naturelles et les acteurs de niche, leur permettant d'attirer des clients sans l'investissement considérable en espace de rayonnage, un privilège qui a longtemps protégé les marques établies des changements rapides de produits et des marges bénéficiaires directes. Des marques comme Murphy's Naturals et The Honest Company s'appuient sur des modèles d'abonnement, des produits groupés et des stratégies de tarification directe. Ces tactiques les aident à stabiliser la demande saisonnière historiquement erratique de leur catégorie, conduisant à des résultats financiers plus cohérents par rapport aux promotions de vente au détail traditionnelles. Le CAGR projeté de 7,01 % du canal en ligne jusqu'en 2031 reflète les tendances plus larges du commerce numérique des soins personnels. Des éléments tels que les plateformes d'avis des consommateurs, les suggestions de produits naturels basées sur des algorithmes et les outils de comparaison des ingrédients accélèrent à la fois les choix d'achat et les évaluations de marque, ce que le commerce de détail traditionnel peine à égaler à grande échelle. En mars 2025, Thermacell a fait sensation en lançant son répulsif rechargeable E65 simultanément sur des plateformes comme Amazon, Walmart, Target, REI et Bass Pro. Cette démarche souligne comment les marques de plein air technophiles utilisent désormais les signaux de demande en ligne pour s'assurer une place en rayon physique, renversant l'approche traditionnelle. Pour les marques établies, cette évolution signifie que la croissance en ligne n'est pas simplement un canal de vente supplémentaire ; c'est une force transformatrice qui remodèle la façon dont les marques sont découvertes et évaluées par les acheteurs traditionnels à moyen terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risques de perception de sécurité liés aux actifs synthétiques | -0.8% | États-Unis et Canada : données démographiques urbaines | Moyen terme (2 à 4 ans) |

| Friction réglementaire pour les nouveaux actifs et la justification des allégations | -0.5% | Ensemble de l'Amérique du Nord, le Canada étant plus restrictif | Long terme (≥ 4 ans) |

| Prime de prix des alternatives naturelles et à base de plantes | -0.6% | États-Unis et Canada en priorité | Moyen terme (2 à 4 ans) |

| Lacunes en matière de conformité des produits et d'efficacité dans les importations à bas coût | -0.4% | Ensemble de l'Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Risques de perception de sécurité liés aux actifs synthétiques

Malgré des décennies d'approbation de l'Agence de protection de l'environnement et de Santé Canada, le discours sur la sécurité du DEET perd du terrain, notamment auprès des parents de jeunes enfants. Ces parents, qui appliquent fréquemment des répulsifs sur la peau sensible de leurs enfants, sont de plus en plus influencés par la perception plutôt que par les preuves. Une étude de 2025 publiée dans PubMed Central a mis en évidence des risques potentiels : elle a trouvé des liens épidémiologiques entre l'exposition au DEET et des impacts négatifs sur les hormones sexuelles et la masse osseuse chez les enfants et les adolescents[3]Source : Centre national d'information sur la biotechnologie, "Étude sur l'exposition au DEET chez les enfants et les adolescents," PMC, ncbi.nlm.nih.gov. Si ces résultats gagnent en importance à plus grande échelle, ils pourraient pousser à des reformulations pédiatriques et intensifier les préoccupations de sécurité au-delà des preuves actuelles. Pendant ce temps, Santé Canada, dans sa décision de réévaluation proposée PRVD2025-09 (octobre 2025), préconise des étiquettes actualisées pour les produits à base de DEET. Celles-ci comprennent des directives de concentration pour les enfants, soulignant l'examen minutieux qui remodèle les choix parentaux dans les formulations de répulsifs. Bien que les répulsifs conventionnels aient détenu une part de 82,72 % du segment des ingrédients en 2025, la valeur de marque est érodée par les risques de perception. Les détaillants premium favorisent de plus en plus les alternatives « propres » sur leurs rayons, et les communautés parentales en ligne amplifient les préoccupations de sécurité, atteignant des audiences bien au-delà de la portée épidémiologique de l'étude. Pourtant, il existe une limite inhérente : l'efficacité établie du DEET contre Aedes aegypti et Culex pipiens dans les zones à haut risque surpasse la plupart des alternatives naturelles. Cependant, cet écart de perception est susceptible de freiner les taux de croissance dans le segment conventionnel pour un avenir prévisible.

Friction réglementaire pour les nouveaux actifs et la justification des allégations

En Amérique du Nord, le parcours pour les nouveaux ingrédients actifs et les formats de livraison sur le marché des répulsifs est à la fois long et coûteux. Ce labyrinthe réglementaire freine le rythme de l'innovation, même si la demande des consommateurs pour de nouveaux formats est en plein essor. L'Agence de protection de l'environnement envisage un changement significatif : potentiellement retirer aux répulsifs personnels contre les moustiques et les tiques leur exemption de pesticides à risque minimal (conformément au 40 CFR 152.25(f)). Une telle mesure rendrait obligatoire l'enregistrement fédéral complet des pesticides pour les formulations botaniques qui étaient auparavant exemptées. Ce processus d'enregistrement est non seulement chronophage, s'étalant sur plusieurs années, mais exige également un investissement de conformité considérable. Les petites marques, notamment celles axées sur les produits naturels, peinent à supporter cette charge. De même, l'Agence de réglementation de la lutte antiparasitaire de Santé Canada applique l'enregistrement basé sur la Loi sur les produits antiparasitaires pour la plupart des produits répulsifs. Un amendement proposé en 2024 au Règlement sur les produits antiparasitaires (mentionné dans la Gazette du Canada, juin 2024) laisse entrevoir un resserrement des réglementations, affectant à la fois les approbations d'ingrédients actifs et les normes d'étiquetage des produits finis. Pour les grands acteurs disposant de pipelines établis, ces obstacles de conformité agissent comme des barrières protectrices. Cependant, pour les nouveaux entrants sur le marché naturel, notamment ceux qui s'aventurent dans de nouveaux actifs botaniques à base de terpènes ou microencapsulés, ces réglementations représentent un défi majeur, entravant leur croissance au-delà des seuils d'exemption à risque minimal. Par conséquent, ce paysage réglementaire canalise l'innovation commercialement viable vers les entreprises capables de répartir les coûts réglementaires sur des volumes de ventes plus importants, intensifiant les pressions de consolidation et limitant l'afflux de produits véritablement novateurs sur le marché dans les années à venir.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le spray/aérosol est en tête, mais les vaporisateurs redéfinissent la protection intérieure

En 2025, le format spray/aérosol détenait une part de 43,79 % du marché des répulsifs anti-moustiques en Amérique du Nord, porté par la familiarité des consommateurs et la polyvalence multi-surfaces. Les ingrédients actifs tels que le DEET, la picaridine et l'IR3535, validés par l'Agence de protection de l'environnement et Santé Canada, renforcent davantage sa domination. Le format excelle dans les activités de plein air telles que le camping, la randonnée et la pêche, où la facilité de réapplication et les formulations à haute concentration contre les vecteurs Aedes et Culex renforcent son attrait grand public. Le vaporisateur liquide est le type de produit à la croissance la plus rapide, avec un CAGR de 6,96 % jusqu'en 2031, porté par la demande de protection sans contact et sans odeur dans les espaces intérieurs et sur les terrasses. Ce passage des formats appliqués sur la peau crée un positionnement commercial distinct et des prix de vente moyens plus élevés. Les serpentins restent pertinents dans les segments extérieurs et à revenus plus faibles, notamment au Mexique, tandis que les crèmes, lotions et roll-ons gagnent du terrain comme options d'application de précision pour les enfants et les utilisateurs à peau sensible, offrant une absorption systémique réduite.

Le lancement en juin 2026 par Thermacell du LIV 2.0, un système enregistré par l'Agence de protection de l'environnement protégeant jusqu'à 3 140 pieds carrés par hub contre les moustiques et les moucherons, souligne l'importance croissante des formats zonaux pilotés par la technologie dans les marchés premium extérieurs et institutionnels. Les patchs et dispositifs portables, bien que de niche, connaissent une croissance régulière, portés par la demande de commodité mains libres parmi les jeunes Nord-Américains. Une autre tendance à surveiller est l'adoption rapide des dispositifs zonaux rechargeables aux États-Unis et au Canada, qui pourrait accélérer le déclin de la demande de serpentins. À mesure que les formats sans fumée gagnent du terrain auprès des utilisateurs de plein air en périphérie urbaine, les fournisseurs de serpentins à marque distributeur pourraient prendre du retard par rapport aux acteurs de vaporisateurs de marque qui éduquent activement le marché.

Par type d'ingrédient : la domination des formulations conventionnelles masque la trajectoire de disruption du segment naturel

Les répulsifs anti-moustiques naturels devraient croître à un CAGR de 6,81 % jusqu'en 2031. Cette croissance dépasse celle des formulations conventionnelles, qui jusqu'à récemment jouissaient d'une position stable et largement incontestée. En 2025, les répulsifs anti-moustiques conventionnels représentaient 82,72 % du segment par type d'ingrédient. Cette domination souligne la confiance durable des consommateurs dans le DEET, la picaridine et l'IR3535. Ces ingrédients bénéficient d'une validation d'efficacité sur plusieurs décennies dans des environnements vectoriels à forte exposition et jouissent d'un statut d'enregistrement double sous les cadres de l'Agence de protection de l'environnement et de Santé Canada. Les trajectoires de croissance divergentes des deux segments peuvent être attribuées à un changement générationnel dans les attentes en matière de transparence des ingrédients. Les parents millennials, par exemple, examinent désormais les produits répulsifs à travers le même prisme d'étiquetage propre qu'ils appliquent à l'alimentation et aux soins personnels. Cela les a amenés à privilégier les actifs botaniques approuvés par l'Agence de protection de l'environnement, tels que l'huile d'eucalyptus citronné, et la picaridine, qui servent de juste milieu entre les formulations entièrement synthétiques et entièrement botaniques.

Dans le segment des produits naturels, l'enseignement clé n'est pas sa taille actuelle mais son ascension rapide en termes d'espace de rayonnage dans la grande distribution. Cette tendance signale souvent une adoption grand public, précurseur de hausses de volume dans les biens de consommation. Une étude PMC de 2025 a laissé entrevoir un lien potentiel entre l'exposition au DEET et des marqueurs de perturbation endocrinienne chez les enfants. Si des études sur des cohortes plus importantes valident cela, cela pourrait déclencher un mandat de reformulation réglementaire, propulsant la croissance des répulsifs naturels au-delà des projections actuelles. De plus, des avancées telles que la microencapsulation de la citronnelle et de l'huile d'eucalyptus citronné réduisent l'écart de durée de protection avec le DEET synthétique. Ces progrès permettent aux marques naturelles de concurrencer dans un plus large éventail de scénarios de plein air et de risque de maladie, répondant efficacement à une préoccupation de performance fondamentale qui a historiquement limité leur portée sur le marché.

Par utilisateur final : les adultes ancrent le volume tandis que les enfants portent la vague de premiumisation

En 2025, les adultes dominaient le marché, représentant 90,21 % du total des ventes. Cette tendance souligne la forte préférence parmi les amateurs de plein air en âge de travailler et les seniors, qui non seulement prennent la majorité des décisions d'achat, mais consomment également des répulsifs plus fréquemment. Les formats adaptés aux adultes, notamment les aérosols DEET à haute concentration, les sprays à la picaridine et les répulsifs zonaux, dynamisent le marché. Ces produits, vendus via des canaux établis tels que les pharmacies, les épiceries et les détaillants d'articles de sport, sont proposés à des prix qui reflètent des décennies de maturité du marché. Pendant ce temps, le segment des enfants est prêt pour la croissance, se développant à un CAGR de 7,12 % jusqu'en 2031, dépassant tous les autres segments d'utilisateurs finaux. Cette hausse est alimentée par la demande croissante des parents pour des formulations testées dermatologiquement, soit à faible teneur en DEET, soit entièrement sans DEET. Ces formulations sont spécifiquement conçues pour les barrières cutanées uniques des enfants et leurs rapports surface-masse corporelle plus élevés. Soutenant cette tendance, le rapport 2025 sur les tendances de participation de l'Association de l'industrie du plein air a mis en évidence une hausse de 5,6 % de la participation des jeunes aux activités de plein air en 2024, amplifiant davantage la demande de répulsifs adaptés à l'âge.

Des marques comme Hello Bello et Murphy's Naturals se taillent une niche à l'intersection des produits pédiatriques et naturels. Leurs profils d'ingrédients minimalistes commandent des primes de prix significatives par rapport aux alternatives grand public. Ce positionnement stratégique commence à comprimer les marges brutes des marques établies dans le segment des enfants. De plus, le CAGR de 7,12 % pour le segment des enfants jusqu'en 2031 laisse entrevoir une tendance plus profonde : les enfants qui s'habituent aux marques naturelles ou sans DEET sont susceptibles de conserver ces préférences à l'âge adulte. Cela crée un avantage générationnel pour le segment des produits naturels, une nuance que les données actuelles de part de marché pourraient négliger. Les stratèges de marque, tant des acteurs établis qu'émergents, pourraient sous-estimer cet effet de cohorte s'ils se concentrent uniquement sur les volumes actuels plutôt que sur la trajectoire de consommation future.

Par canal de distribution : les supermarchés maintiennent le volume mais les canaux en ligne redéfinissent les trajectoires des marques

Les canaux de vente en ligne devraient croître à un CAGR solide de 7,01 % jusqu'en 2031, portés par les modèles de vente directe aux consommateurs, les offres groupées par abonnement et la découverte de produits par algorithme, remodelant la construction de marque pour les produits naturels émergents et les formats de répulsifs pilotés par la technologie. En 2025, les supermarchés et hypermarchés détenaient 43,13 % du paysage de distribution, tirant parti d'un fort trafic piétonnier, de promotions saisonnières et d'habitudes de consommation ancrées pour positionner les produits répulsifs comme des achats impulsifs pour les préparatifs de plein air et les fournitures estivales. Les pharmacies et drogueries répondent à des besoins spécifiques des consommateurs, offrant des recommandations de pharmaciens, des achats de préparation aux voyages et répondant aux questions pédiatriques. Les épiceries de proximité répondent aux besoins immédiats, notamment dans les régions avec des options de vente au détail limitées. Les détaillants spécialisés en plein air comme REI, Bass Pro et Cabela's apportent de la crédibilité aux formats premium et haute performance, ce que les grandes surfaces alimentaires ne peuvent pas reproduire.

Le lancement en mars 2025 par Thermacell de son produit E65 sur Amazon, Walmart, Target, REI et Bass Pro met en évidence un changement dans la dynamique du marché. Les marques de plein air technophiles utilisent désormais les signaux de demande en ligne pour s'assurer une place en rayon dans les magasins physiques, remettant en question les voies d'entrée sur le marché traditionnelles. Les écosystèmes d'avis des consommateurs sur les plateformes numériques ont remplacé le rôle de vérification de marque du positionnement en rayon physique et des échantillons en magasin, abaissant la barrière à l'essai pour les nouveaux entrants et affinant les distinctions entre les produits répulsifs de base et premium. Cette tendance signale un glissement progressif du pouvoir de négociation des détaillants. À mesure que les marques de vente directe aux consommateurs élargissent leurs bases d'abonnés et affinent les données de fréquence de commande, leur levier de négociation avec les acheteurs traditionnels se renforce. Cela pourrait réduire les dépenses promotionnelles et remodeler le paysage économique pour les acteurs établis dans la seconde moitié de la période de prévision.

Analyse géographique

En 2025, les États-Unis dominaient le marché nord-américain des répulsifs anti-moustiques, revendiquant une part substantielle de 74,4 %. Cette domination est attribuée à une couverture commerciale étendue, une culture des activités de plein air et une sensibilisation accrue du public, renforcée par une surveillance constante des maladies et des messages de santé. Selon l'Association de l'industrie du plein air, 181,1 millions d'Américains ont participé à des loisirs de plein air en 2024, établissant une vaste base d'utilisateurs pour les sprays personnels, les dispositifs zonaux et les produits orientés famille. La crédibilité du marché américain est encore renforcée par un système d'enregistrement bien établi de l'Agence de protection de l'environnement, favorisant la confiance dans les ingrédients actifs approuvés et permettant aux grandes marques de maintenir des prix premium. Par conséquent, les tests et lancements de produits, notamment pour les offres axées sur les dispositifs et le style de vie, sont principalement centrés aux États-Unis dans le paysage nord-américain des répulsifs anti-moustiques.

Le rôle du Canada diverge ; bien qu'il dispose d'une voie réglementaire plus stricte pour certaines formulations, sa base de demande est comparativement plus petite. Les marques envisageant une expansion transfrontalière font face à des obstacles en raison du cadre de l'Agence de réglementation de la lutte antiparasitaire de Santé Canada, qui fixe des critères de conformité distincts, pouvant retarder les transferts de produits des États-Unis vers le Canada. La réévaluation proposée du DEET en 2025 a déplacé l'attention vers des alternatives comme la picaridine et l'huile d'eucalyptus citronné, notamment pour les produits destinés aux enfants, où les normes d'étiquetage sont scrutées. Ainsi, le Canada tend à préférer les produits qui non seulement démontrent une efficacité prouvée, mais soulèvent également moins de préoccupations concernant une utilisation répétée sur les enfants.

Le Mexique est en passe d'être le marché à la croissance la plus rapide jusqu'en 2031, sa demande étant davantage portée par la prévention quotidienne des maladies que par les tendances saisonnières. En 2024, l'Organisation panaméricaine de la Santé a signalé 558 846 cas confirmés de dengue au Mexique, soulignant la pertinence domestique de la protection contre les moustiques. Bien que les efforts du gouvernement en 2025 aient conduit à une baisse notable des cas confirmés, la présence persistante de la maladie garantit des achats préventifs constants plutôt que des pics sporadiques. À l'avenir, le Programme mondial contre les moustiques anticipe une augmentation de 40 % des taux d'infection par la dengue au Mexique au cours du prochain demi-siècle, signalant une demande soutenue de répulsifs. Avec une classe moyenne en plein essor et un meilleur accès au commerce de détail dans les villes secondaires, on observe un glissement notable des serpentins traditionnels et des remèdes maison vers des sprays et lotions de marque, offrant une plus grande valeur par achat sur le marché nord-américain des répulsifs anti-moustiques.

Paysage concurrentiel

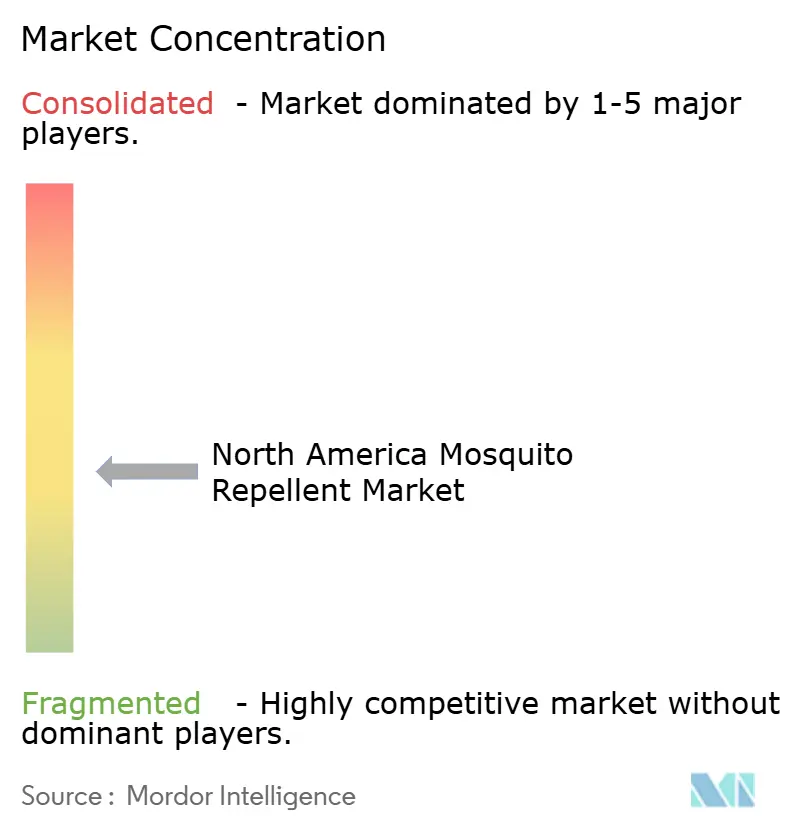

En Amérique du Nord, le marché des répulsifs anti-moustiques est modérément consolidé. SC Johnson & Son, Spectrum Brands Holdings et Thermacell Repellents dominent, chacun occupant des positions solides dans les formats grand public, premium et de protection zonale. La franchise OFF! de SC Johnson, ainsi que les gammes Repel et Cutter de Spectrum Brands, bénéficient d'un positionnement robuste. Leur capital de marque reconnu, combiné à une couverture étendue dans les supermarchés, les drogueries et les grandes surfaces, renforce leur position. De plus, leur taille joue un rôle central dans la navigation réglementaire. Les grands acteurs comme SC Johnson et Spectrum Brands peuvent répartir les coûts de conformité sur une gamme plus large de produits et de marchés, un exploit plus difficile pour leurs homologues plus petits. Cette évolutivité leur confère un avantage significatif, notamment alors que la catégorie fait face à un examen accru des étiquetages et des enregistrements aux États-Unis et au Canada. Pourtant, le marché nord-américain des répulsifs anti-moustiques reste ouvert. Les nouvelles marques se taillent des niches, notamment là où les préférences en matière d'ingrédients et les nouveaux formats priment sur le volume pur.

En 2026, SC Johnson a renforcé sa position sur le marché en lançant OFF! Deep Woods MAX, en l'alignant stratégiquement avec un parrainage de la Major League Fishing pour souligner son utilité en plein air. Pendant ce temps, Thermacell a tracé une trajectoire axée sur les dispositifs, débutant avec le répulsif rechargeable E65 en mars 2025, suivi du LIV 2.0 en juin 2026. Cette approche favorise un écosystème basé sur les recharges, encourageant une utilisation répétée et minimisant les changements motivés par les promotions. Spectrum Brands, ne voulant pas être en reste, a élargi son segment naturel premium avec le lancement en 2025 de sa gamme Repel à base de plantes. Ces mouvements stratégiques soulignent un changement : les grands acteurs se diversifient au-delà des sprays traditionnels, s'aventurant dans les formulations naturelles, les systèmes rechargeables et ciblant des occasions d'utilisation spécifiques.

Murphy's Naturals, Hello Bello et The Honest Company émergent comme une couche concurrentielle redoutable. Ces marques se taillent une niche dans les segments naturels et axés sur les enfants du marché nord-américain des répulsifs anti-moustiques. Bien qu'elles n'aient pas encore atteint l'échelle de distribution des géants du secteur, leur message clair sur les ingrédients et leur attrait pour les jeunes familles renforcent leur crédibilité en tant que challengers de croissance. Ainsi, le marché évolue : tandis que les leaders établis maintiennent la présence en rayon la plus large, ces challengers ciblés influencent la croissance premium et façonnent les préférences des consommateurs.

Leaders du secteur des répulsifs anti-moustiques en Amérique du Nord

S. C. Johnson & Son, Inc.

Reckitt Benckiser Group plc

Spectrum Brands Holdings, Inc.

3M Company

The Coleman Company, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : Thermacell Repellents a lancé le LIV 2.0, un système de protection extérieure contre les moustiques enregistré par l'Agence de protection de l'environnement, couvrant jusqu'à 3 140 pieds carrés par hub avec une protection contre les moustiques et les moucherons. Disponible via des installateurs professionnels, le LIV 2.0 cible les jardins, les espaces extérieurs commerciaux, les complexes hôteliers et les établissements pour personnes âgées, élargissant substantiellement le marché adressable de Thermacell au-delà des dispositifs zonaux à usage personnel.

- Mai 2026 : SC Johnson, le Département d'État américain et le Fonds mondial ont annoncé un partenariat public-privé de trois ans pour élargir l'accès au répulsif spatial Guardian de SC Johnson, ciblant la protection de plus de 60 millions de personnes dans environ 10 pays prioritaires. La collaboration renforce la crédibilité institutionnelle de la technologie des répulsifs spatiaux et élargit la notoriété de la catégorie avec des implications potentielles pour les circuits de santé publique nord-américains.

- Mars 2025 : Thermacell a lancé le répulsif anti-moustiques rechargeable E65 + station de charge rapide aux États-Unis, avec une charge 3 fois plus rapide que son prédécesseur E55, distribué simultanément sur Amazon, Walmart, Target, Sam's Club, REI, Bass Pro, Cabela's et Academy Sports. Le lancement multicanal a positionné le E65 pour une pénétration complète du marché grand public avant le pic de la saison des moustiques.

Périmètre du rapport sur le marché des répulsifs anti-moustiques en Amérique du Nord

Un répulsif anti-moustiques est une substance chimique ou naturelle appliquée sur la peau, les vêtements ou les surfaces pour dissuader les moustiques d'atterrir, de piquer ou de se nourrir. Le marché des répulsifs anti-moustiques en Amérique du Nord est segmenté par type de produit, type d'ingrédient, utilisateur final, canal de distribution et géographie. Par type de produit, le marché est segmenté en vaporisateur liquide, serpentins, spray/aérosol, crèmes/lotions, patchs et autres types. Par type d'ingrédient, le marché est segmenté en naturel et conventionnel. Par utilisateur final, le marché est segmenté en adultes et enfants. Par canal de distribution, le marché est segmenté en supermarchés, épiceries de proximité, pharmacies, commerce en ligne et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique. Les prévisions du marché sont fournies en termes de valeur (USD).

| Vaporisateur liquide |

| Serpentins |

| Spray/Aérosol |

| Crèmes, lotions et roll-ons |

| Patchs et dispositifs portables |

| Autres types de produits |

| Répulsif anti-moustiques naturel |

| Répulsif anti-moustiques conventionnel |

| Adultes |

| Enfants |

| Supermarchés/Hypermarchés |

| Épiceries de proximité |

| Pharmacies et drogueries |

| Canaux de vente en ligne |

| Autres canaux de distribution |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Type de produit | Vaporisateur liquide |

| Serpentins | |

| Spray/Aérosol | |

| Crèmes, lotions et roll-ons | |

| Patchs et dispositifs portables | |

| Autres types de produits | |

| Type d'ingrédient | Répulsif anti-moustiques naturel |

| Répulsif anti-moustiques conventionnel | |

| Utilisateur final | Adultes |

| Enfants | |

| Canal de distribution | Supermarchés/Hypermarchés |

| Épiceries de proximité | |

| Pharmacies et drogueries | |

| Canaux de vente en ligne | |

| Autres canaux de distribution | |

| Géographie | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des répulsifs anti-moustiques en Amérique du Nord en 2026 ?

Le marché des répulsifs anti-moustiques en Amérique du Nord s'élève à 510,9 millions USD en 2026 et devrait atteindre 677,9 millions USD d'ici 2031 à un CAGR de 5,8 %.

Quel type de produit domine la demande régionale ?

Le spray/aérosol est le type de produit le plus important, détenant une part de 43,8 % en 2025, car il convient aux usages en plein air, en voyage et à domicile à différents niveaux de prix.

Qu'est-ce qui stimule la croissance plus rapide des formulations naturelles ?

Les répulsifs anti-moustiques naturels croissent à un CAGR de 6,8 % jusqu'en 2031 en raison d'une demande plus forte de la part des parents, des utilisateurs à peau sensible et des acheteurs qui préfèrent un positionnement plus clair des ingrédients.

Pourquoi le Mexique croît-il plus vite que les États-Unis et le Canada ?

Le Mexique dispose d'une base de demande de prévention quotidienne des maladies plus forte, soutenue par une forte exposition aux cas de dengue et une adoption plus large des marques à mesure que l'accès au commerce de détail s'améliore.

Dernière mise à jour de la page le: