Taille et part du marché des emballages flexibles en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

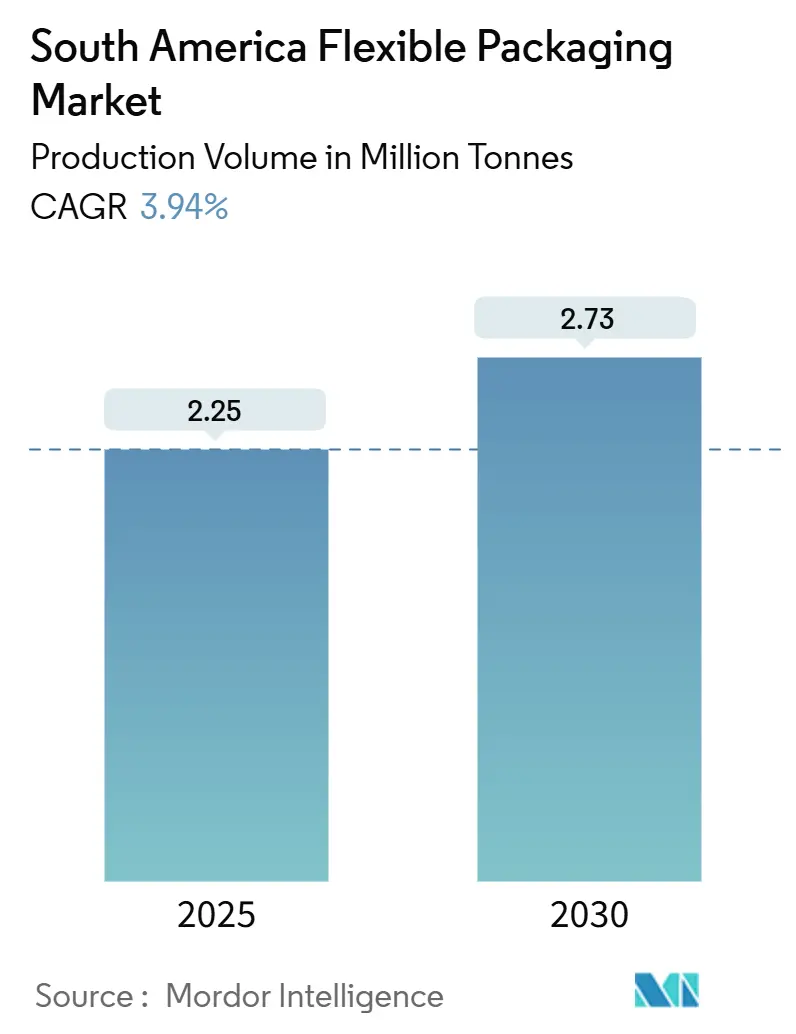

| Volume du Marché (2025) | 2.25 Millions de tonnes |

| Volume du Marché (2030) | 2.73 Millions de tonnes |

| Taux de croissance (2025 - 2030) | 3.94% CAGR |

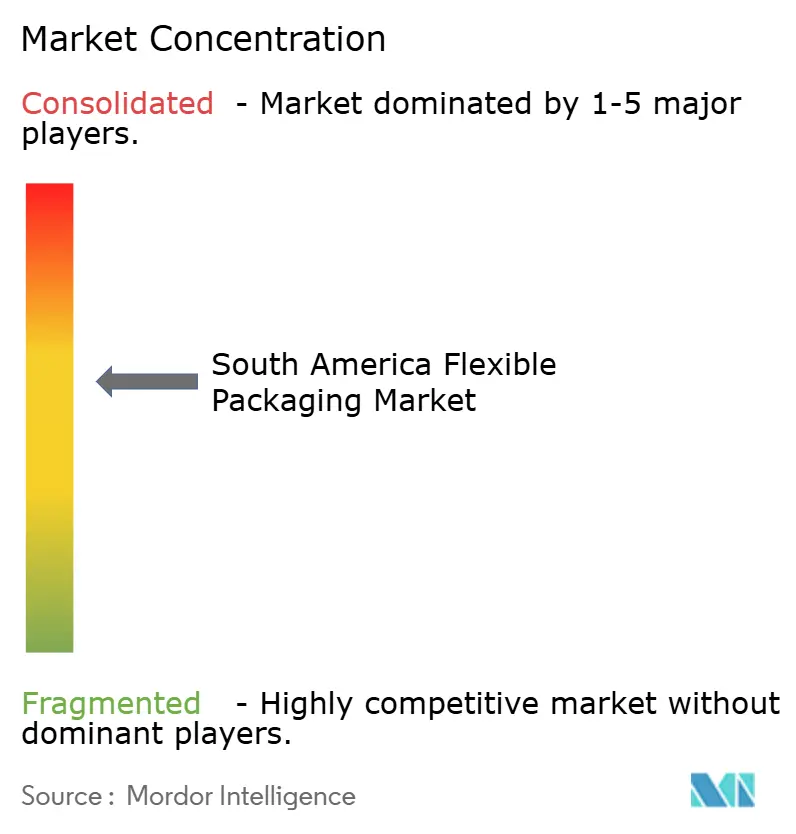

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages flexibles en Amérique du Sud par Mordor Intelligence

La taille du marché des emballages flexibles en Amérique du Sud s'élevait à 2,25 millions de tonnes en 2025 et devrait atteindre 2,73 millions de tonnes d'ici 2030, avec un CAGR de 3,94 %. La croissance du commerce électronique, les tendances en matière de nutrition premium pour animaux de compagnie et les mandats de recyclabilité spécifiques à chaque région soutiennent cette expansion mesurée. Les plastiques conservent leur dominance grâce à une base de transformation bien établie, mais les solutions à base de papier gagnent du terrain à mesure que les propriétaires de marques de produits de grande consommation testent des formats mono-matériaux pour répondre aux prochains objectifs de contenu recyclé. En termes de produits, les sachets à soufflet surpassent les autres formats car ils supportent bien les réseaux de livraison du dernier kilomètre et répondent aux attentes croissantes en matière de performance barrière dans les circuits alimentaires, pharmaceutiques et de soins pour animaux de compagnie. Le leadership du Brésil est assuré grâce à son cadre réglementaire avancé et à sa large base de consommateurs, tandis que l'Argentine fournit les volumes incrémentiels les plus rapides à mesure que les réformes macroéconomiques favorisent un renouveau des investissements. La consolidation s'accélère à mesure que les grandes multinationales cherchent à se développer et à sécuriser les chaînes d'approvisionnement en matières recyclées post-consommation (PCR) pour faire face au durcissement des réglementations au Brésil, au Chili et au sein du bloc de l'Alliance du Pacifique.

Principaux enseignements du rapport

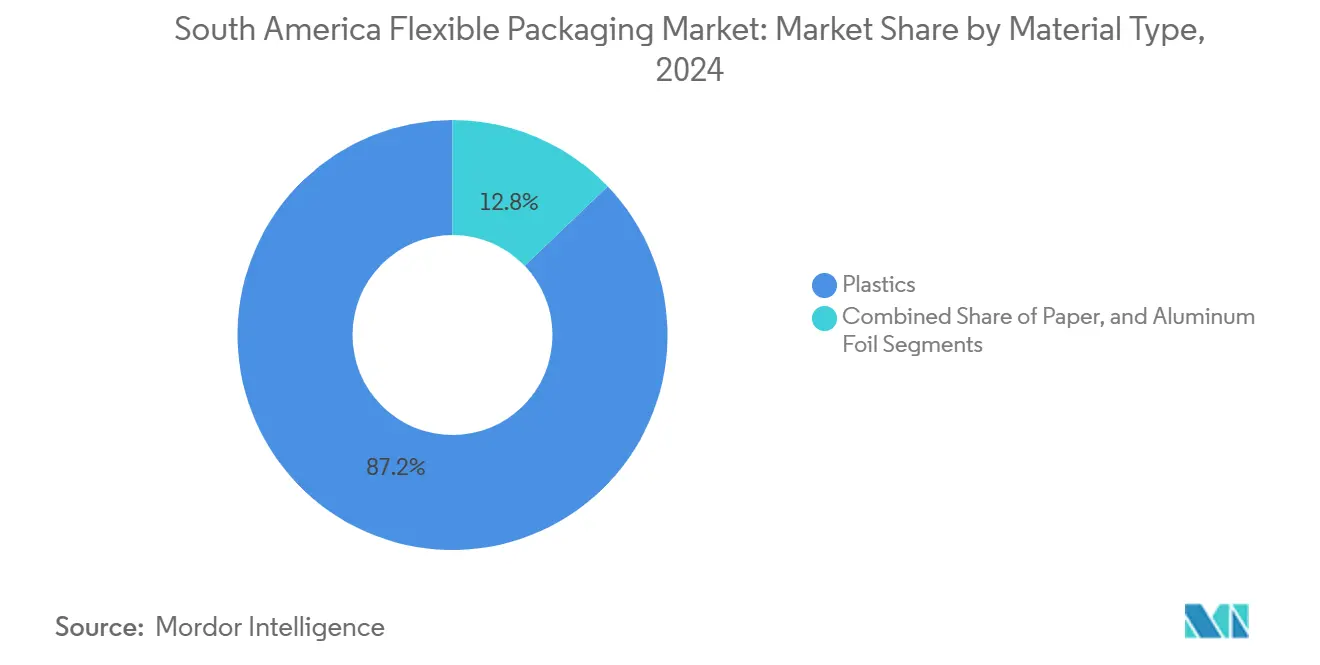

- Par type de matériau, les plastiques ont représenté 87,16 % de la part du marché des emballages flexibles en Amérique du Sud en 2024 ; le papier devrait progresser à un CAGR de 4,78 % jusqu'en 2030.

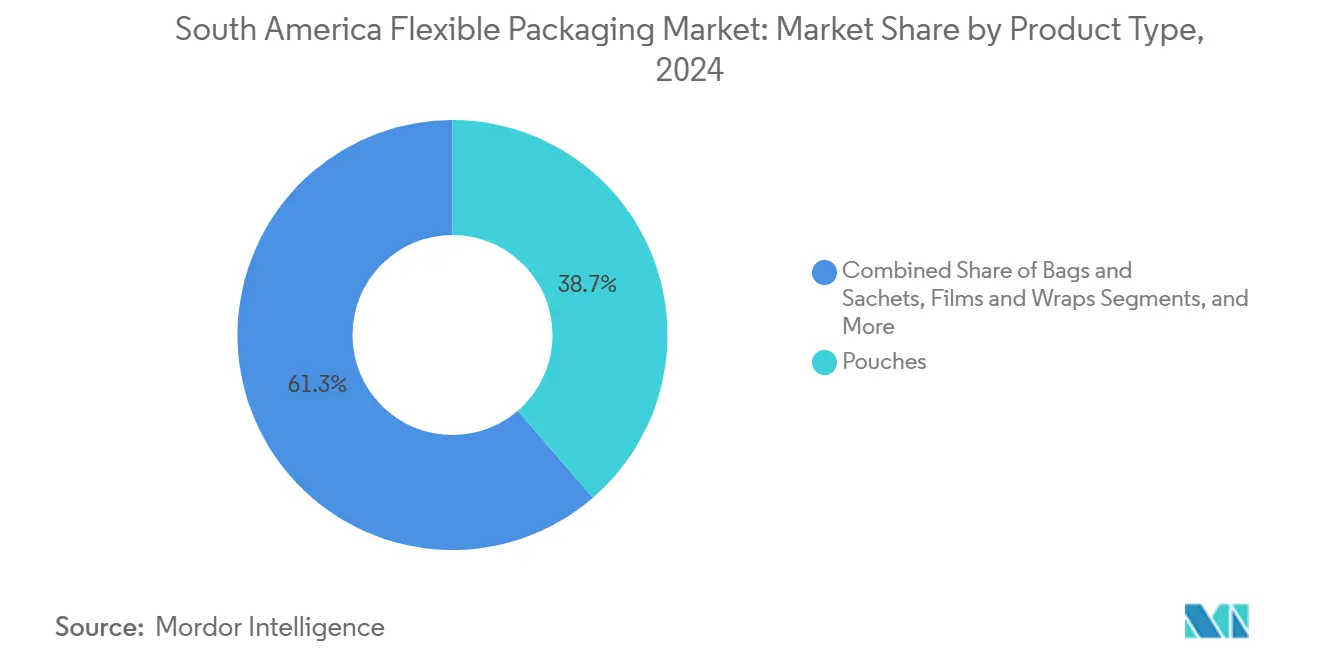

- Par type de produit, les sachets ont représenté 38,67 % de la taille du marché des emballages flexibles en Amérique du Sud en 2024 et devraient progresser à un CAGR de 4,36 % jusqu'en 2030.

- Par secteur d'utilisation finale, les applications alimentaires ont représenté 55,29 % de la taille du marché des emballages flexibles en Amérique du Sud en 2024, tandis que les produits pharmaceutiques et les dispositifs médicaux devraient croître à un CAGR de 4,52 % de 2024 à 2030.

- Par pays, le Brésil a détenu 35,54 % de la part du marché des emballages flexibles en Amérique du Sud en 2024 ; l'Argentine devrait enregistrer le CAGR le plus élevé à 4,43 % jusqu'en 2030.

Tendances et perspectives du marché des emballages flexibles en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | ( ~ ) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des emballages pour l'exécution des commandes de commerce électronique | +1.2% | Brésil, Mexique, Colombie | Moyen terme (2 à 4 ans) |

| Demande croissante de sachets à haute barrière pour les snacks | +0.8% | Brésil en tête, extension vers l'Argentine et le Chili | Court terme (≤ 2 ans) |

| Quotas obligatoires de contenu recyclé au Brésil et au Chili | +0.6% | Brésil et Chili | Long terme (≥ 4 ans) |

| Expansion de la chaîne du froid pour les exportations de produits frais | +0.5% | Colombie, Argentine, Chili | Moyen terme (2 à 4 ans) |

| Adoption de stratifiés mono-matériaux PE/PP par les fabricants de produits de grande consommation | +0.4% | Brésil, Mexique | Moyen terme (2 à 4 ans) |

| Essor du segment des aliments premium pour animaux de compagnie | +0.3% | Brésil, Argentine, Colombie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor des emballages pour l'exécution des commandes de commerce électronique

Les ventes de commerce numérique régional continuent d'augmenter à mesure que les consommateurs migrent vers les plateformes d'épicerie en ligne et de livraison de repas, générant des volumes de colis plus élevés qui favorisent les formats flexibles légers. Les économistes de la Banque mondiale prévoient une croissance du PIB de l'Amérique du Sud et des Caraïbes de 2,5 % en 2025, contre 2,2 % en 2024, une tendance qui soutient la consommation des ménages.[1]Groupe des Perspectives de la Banque mondiale, "Perspectives économiques mondiales," worldbank.org De grands transformateurs, tels que Berry Global, ont signalé de modestes gains de volume dans les films de consommation sud-américains au cours de l'exercice 2024, attribuant cela aux achats de stockage et aux changements de circuits d'épicerie. Le secteur de la livraison de repas au Mexique, d'une valeur de 2,5 milliards USD, a généré plus de 300 000 tonnes de déchets d'emballages en 2024, mais moins de 10 % d'entre eux ont été acheminés vers des filières de recyclage, soulignant le besoin urgent d'options flexibles plus légères et plus faciles à recycler. Les marques spécifient désormais des films d'expédition mono-matériaux recyclables et des sachets à haute barrière pour les aliments à température ambiante afin de réduire le poids du fret et l'empreinte carbone tout en protégeant le contenu lors de la manutention erratique du dernier kilomètre. Le canal du commerce électronique ajoute donc une base prévisible de demande multi-références au marché des emballages flexibles en Amérique du Sud.

Demande croissante de sachets à haute barrière pour les snacks

Les consommateurs axés sur la commodité privilégient les snacks refermables, les friandises et les aliments premium pour animaux de compagnie qui nécessitent des structures barrières à l'oxygène et à l'humidité pour préserver la qualité dans les climats chauds et humides. La population animale de compagnie du Brésil, forte de 139,3 millions d'animaux, a généré plus de 15 milliards BRL (0,18 milliard USD) en 2018, et le segment a progressé de 8,5 % par an entre 2011 et 2018, consolidant un cas d'usage durable pour les stratifiés à haute barrière. La division alimentaire de Sealed Air a enregistré une croissance des ventes de 3 % au quatrième trimestre 2024, attribuant cette surperformance aux conversions de viandes au détail et de snacks de spécialité vers des conceptions de sachets avancées. Les investissements des transformateurs dans les co-extrusions multicouches à base d'EVOH et les films métallisés ciblent désormais les marques de snacks humains et pour animaux de compagnie qui recherchent une durée de conservation équivalente à celle des conserves tout en maintenant un aspect premium. La migration qui en résulte augmente la valeur moyenne par tonne et renforce le marché des emballages flexibles en Amérique du Sud en tant que solution pour les catégories à haute marge.

Quotas obligatoires de contenu recyclé au Brésil et au Chili

Les gouvernements poursuivent des objectifs d'économie circulaire en obligeant les propriétaires de marques à incorporer des matières recyclées post-consommation (PCR) dans les emballages. Le Chili exige que les contenants de boissons incluent 15 % de matériaux recyclés d'ici 2025, ce pourcentage augmentant progressivement pour atteindre 70 % d'ici 2060. Le décret brésilien sur la logistique inverse impose une responsabilité partagée tout au long de la chaîne de valeur et a déjà suscité 3 475 commentaires lors de la consultation publique, signalant une forte intention d'application. Les transformateurs flexibles disposant de lignes intégrées de lavage, de tri et d'extrusion obtiennent un statut de fournisseur préférentiel à mesure que les fabricants de produits de grande consommation multinationaux s'empressent de sécuriser des matières recyclées de qualité alimentaire. Les entreprises plus petites qui n'ont pas accès à des matières premières cohérentes font face à une compression des marges ou à une sortie du marché, accélérant la consolidation dans le secteur des emballages flexibles en Amérique du Sud.

Expansion de la chaîne du froid pour les exportations de produits frais

La Colombie, l'Argentine et le Chili développent des corridors logistiques réfrigérés pour transporter des avocats, des baies et des agrumes vers les supermarchés nord-américains et européens. Des études de la Banque mondiale montrent qu'une chaîne du froid inadéquate peut doubler les coûts d'exportation des denrées périssables, ce qui incite les gouvernements à cofinancer des améliorations de la conteneurisation. L'agence commerciale ProColombia met en avant les doublures à atmosphère modifiée et les sacs anti-buée pour produits frais comme des outils rentables pour prolonger la durée de conservation lors de voyages de plusieurs jours. Les fournisseurs flexibles qui conçoivent des films optimisés pour le taux de transmission des gaz captent des tonnages incrémentiels à mesure que les exportateurs de produits frais standardisent les formats d'emballage.

Analyse de l'impact des contraintes*

| Contrainte | ( ~ ) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Interdictions strictes des plastiques à usage unique à Mexico et à Bogotá | −0.9% | Mexique et Colombie | Court terme (≤ 2 ans) |

| Pénurie d'approvisionnement intérieur en résine PCR | −0.7% | Brésil, Argentine | Moyen terme (2 à 4 ans) |

| Volatilité des devises gonflant les coûts d'importation des polymères | −0.6% | Argentine, Brésil | Court terme (≤ 2 ans) |

| Adoption croissante de flexibles à base de fibres dans les boissons | −0.4% | Brésil, Mexique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Interdictions strictes des plastiques à usage unique à Mexico et à Bogotá

Les ordonnances urbaines restreignent les sacs traditionnels à emporter, les pailles et les couverts, réduisant directement la demande flexible à usage unique à fort volume. L'interdiction de Mexico City coïncide avec le problème annuel de 300 000 tonnes de déchets plastiques liés à la livraison de repas dans la ville, dont moins de 10 % sont recyclés. L'application de la réglementation à Bogotá intensifie le contrôle des permis d'importation, les rapports du Département de l'agriculture des États-Unis notant une augmentation des rétentions d'expéditions début 2025. Les applications de restauration rapide et les acteurs du commerce rapide testent des systèmes réutilisables ou compostables, réduisant davantage le flux de plastiques conventionnels. Les fournisseurs flexibles doivent se tourner vers des substrats biosourcés conformes ou risquer une perte de volume dans des capitales densément peuplées qui établissent des précédents de politique nationale.

Pénurie d'approvisionnement intérieur en résine PCR

Malgré un taux de collecte du PET de 55 % au Brésil, les granulés recyclés de qualité alimentaire restent rares car les importations de matières vierges bon marché ont fait baisser les prix des polymères recyclés de 28 % en 2024.[2]Sustainable Plastics, "Recyclage du PET au Brésil," sustainableplastics.comL'usine de bouteille à bouteille de Valgroup d'une capacité de 4 000 tonnes par mois ne couvre que la moitié de la demande actuelle des propriétaires de marques, obligeant les transformateurs à importer des matières PCR à des primes liées aux devises. L'inflation et les contrôles commerciaux en Argentine ajoutent des frictions supplémentaires, décourageant les investissements dans le tri avancé. La disponibilité limitée des matières premières entrave la capacité des producteurs à atteindre les seuils obligatoires de contenu recyclé, ralentissant certaines conversions à fort volume sur le marché des emballages flexibles en Amérique du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : les plastiques maintiennent leur échelle tandis que le papier s'accélère

Les plastiques ont contribué à hauteur de 87,16 % de la part du marché des emballages flexibles en Amérique du Sud en 2024, les lignes PE, BOPP et CPP fonctionnant près de leur capacité nominale pour servir les clients de l'alimentation et des soins personnels.[3]Sonoco Products Company, "Rapport annuel 2023," sonoco.com La gamme de matériaux bénéficie du flux de revenus de polymères de 2,7 milliards USD d'Orbia et d'une augmentation prévue de 3,6 % de la demande de PVC de 2024 à 2030. La taille du marché des emballages flexibles en Amérique du Sud pour les plastiques continue de croître, bien qu'à un rythme modéré, à mesure que les régulateurs ciblent le contenu vierge.

Les alternatives en papier affichent le CAGR le plus rapide du segment à 4,78 % car les propriétaires de marques de produits de grande consommation recherchent des pochettes et des emballages mono-matériaux recyclables en bordure de trottoir. Le déploiement du papier EnviroFlex de Sonoco dans les snacks et les condiments valide la faisabilité technique et offre aux transformateurs une voie à moindre barrière pour répondre aux prochaines redevances de responsabilité élargie des producteurs (REP). La feuille d'aluminium reste une couche de niche dans les blisters pharmaceutiques et les sachets à haute barrière, mais le coût et les circuits de recyclage limités freinent la croissance des volumes. Sur la période de prévision, les plastiques conservent leur statut primaire, mais la progression de la part du papier signale une palette concurrentielle élargie qui remodèle les stratégies d'approvisionnement en matières premières.

Par type de produit : les sachets captent la préférence dans le commerce de détail omnicanal

Les sachets ont représenté 38,67 % de la taille du marché des emballages flexibles en Amérique du Sud en 2024 et devraient afficher un CAGR de 4,36 % car les formats à soufflet s'adaptent à la fois au merchandising en rayon et aux objectifs de poids dimensionnel du commerce électronique. Les conversions du rigide vers le flexible dans les aliments secs pour animaux de compagnie et les boissons en poudre soutiennent des carnets de commandes durables.

Les pochettes et les sacs conservent leur pertinence dans les aliments d'entrée de gamme et les intrants agricoles, bien que leur croissance soit inférieure à celle des sachets car les gouvernements examinent de près les stratifiés multicouches qui n'ont pas de voies de valorisation. Les manchons rétractables et les étiquettes gagnent du terrain dans les multipacks de boissons, tandis que les cartons à base de fibres commencent à cannibaliser certains cas d'usage. Les films et les emballages servent à la protection des palettes et à l'emballage extérieur, mais les volumes se stabilisent là où les interdictions municipales limitent l'utilisation des plastiques secondaires. Dans tous les formats, les investissements dans le remplissage et le scellage automatisés convergent vers les lignes de sachets, renforçant leur centralité sur le marché des emballages flexibles en Amérique du Sud.

Par secteur d'utilisation finale : l'alimentation domine tandis que le pharmaceutique surpasse

L'alimentation a conservé une part de revenus de 55,29 % en 2024, portée par les solides chaînes d'approvisionnement en bovins, volailles et fruits d'Amérique du Sud. La division alimentaire de Sealed Air a enregistré une croissance organique de 3 % au quatrième trimestre 2024 grâce à la demande de viandes et de fromages au détail qui dépend des sachets à atmosphère modifiée. Le secteur des emballages flexibles en Amérique du Sud bénéficie également de la hausse des exportations de produits surgelés rendue possible par l'expansion des réseaux de stockage frigorifique.

Les produits pharmaceutiques et médicaux devraient afficher le taux de croissance le plus rapide à 4,52 % de CAGR à mesure que l'ANVISA applique de nouvelles règles d'étiquetage électronique et de stérilité des dispositifs. Les sachets de délivrance de médicaments, les sur-pochettes pour poches de perfusion intraveineuse et les stratifiés pour kits de test nécessitent des films à haute barrière et à faible lixiviation que peu de transformateurs régionaux peuvent fournir à grande échelle. Les segments des produits ménagers et des soins personnels bénéficient des modèles d'abonnement au commerce électronique, tandis que la flexibilité des boissons est tempérée par des pilotes de sachets à base de fibres chez les embouteilleurs multinationaux de boissons non alcoolisées.

Analyse géographique

Le Brésil reste l'épicentre du marché des emballages flexibles en Amérique du Sud avec une part de 35,54 % en 2024. Son décret sur la logistique inverse engage les fabricants, les importateurs et les consommateurs dans des réseaux de collecte, permettant 3 475 commentaires des parties prenantes qui ont façonné la législation finale.[4]Ministério do Meio Ambiente, "Consulta Pública," gov.brL'agenda 2024-2025 de l'ANVISA renforce les normes de stérilité des dispositifs et d'étiquetage électronique, positionnant le Brésil comme l'environnement réglementaire le plus strict, ce qui profite aux transformateurs disposant de salles blanches certifiées ISO 13485. La dynamique des aliments pour animaux de compagnie contribue au volume structurel, car 139,3 millions d'animaux consomment des friandises premium qui nécessitent des sachets à haute barrière.

L'Argentine enregistre les perspectives de CAGR les plus rapides à 4,43 %. Les économistes de la Banque mondiale citent l'amélioration de la viabilité de la dette et l'ouverture commerciale comme catalyseurs de la demande d'emballages dans les exportations de viande et de produits laitiers. Cependant, les importations de polymères font face à des surtaxes périodiques et à des fluctuations de devises qui mettent à l'épreuve les flux de trésorerie des transformateurs. Les investisseurs réévaluent néanmoins les pipelines de projets à mesure que les anticipations d'inflation se refroidissent dans le cadre des cadres budgétaires proposés.

Par ailleurs, le Chili est à la pointe d'un mandat de 15 % de contenu recyclé, à partir de 2025, qui augmentera progressivement jusqu'à 70 % d'ici 2060, obligeant les propriétaires de marques à sécuriser l'approvisionnement en matières PCR ou à reconcevoir les produits en alternatives à base de fibres. Les interdictions de plastiques à usage unique dans les grandes métropoles mexicaines remodèlent les emballages de livraison de repas, poussant les plateformes vers des pilotes de contenants réutilisables. Les règles plus strictes en matière de permis d'importation en Colombie compliquent l'approvisionnement en matières premières ; cependant, les exportateurs d'avocats et de mangues adoptent des films respirants avancés pour maintenir l'intégrité de la chaîne du froid, sécurisant ainsi la demande flexible malgré les goulots d'étranglement administratifs. La mosaïque de conditions politiques et économiques maintient les chaînes d'approvisionnement régionalisées et stimule le développement de portefeuilles de produits adaptatifs sur le marché des emballages flexibles en Amérique du Sud.

Paysage concurrentiel

Les fusions stratégiques renforcent les avantages d'échelle. La fusion entièrement en actions de 24 milliards USD entre Amcor et Berry Global, annoncée en janvier 2025, devrait générer 650 millions USD de synergies de coûts annuelles et unir des opérations complémentaires dans les soins de santé, la restauration et l'Amérique du Sud. L'opération propulse l'entité combinée à une capacité d'extrusion inégalée, essentielle pour répondre aux mandats PCR et assurer la conformité sur plusieurs marchés. Mondi alloue 1,2 milliard EUR (1,39 milliard USD) à l'expansion des emballages ondulés et flexibles, ce qui inclut des lignes de papier kraft attrayantes pour les fabricants de produits de grande consommation qui poursuivent des revendications mono-matériaux.

La rationalisation du portefeuille se poursuit en parallèle. Sonoco a cédé son activité d'emballages thermoformés et flexibles d'une valeur de 1,3 milliard USD à TOPPAN pour 1,8 milliard USD en décembre 2024, réinvestissant le produit dans des segments de protection à haute marge et acquérant le transformateur brésilien Inapel Embalagens pour approfondir sa présence locale. Le programme CTO2Grow de Sealed Air vise des économies de 140 à 160 millions USD d'ici 2025 grâce à l'automatisation des usines, soutenant la gestion prix-coût dans un environnement de résines inflationniste.

Les feuilles de route technologiques mettent l'accent sur la circularité et l'automatisation. Les fournisseurs intégrés investissent dans des essais de recyclage chimique, des filigranes numériques pour le tri des emballages et l'impression de données variables pour la conformité au suivi et à la traçabilité sous l'ANVISA. Les transformateurs plus petits font face à des contraintes de capital, accélérant un glissement vers la fabrication sous contrat ou la sortie du marché. Par conséquent, le marché des emballages flexibles en Amérique du Sud gravite vers un profil de concentration intermédiaire dans lequel les cinq premiers acteurs contrôlent toujours une part décisive de la capacité installée.

Leaders du secteur des emballages flexibles en Amérique du Sud

Amcor plc

Mondi plc

Sealed Air Corporation

Coveris Management GmbH

Grupo Oben Holding

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : le Brésil, l'Argentine et le Chili adoptent de plus en plus le contenu recyclé post-consommation (PCR) et les bioplastiques, sous l'impulsion de réglementations plus strictes sur les plastiques à usage unique et d'une conscience environnementale croissante des consommateurs.

- Janvier 2025 : Amcor et Berry Global ont annoncé une fusion entièrement en actions d'une valeur de 24 milliards USD, visant à former un leader mondial de l'emballage avec 650 millions USD de synergies potentielles.

- Décembre 2024 : Sonoco a finalisé la vente de son activité d'emballages thermoformés et flexibles à TOPPAN Holdings pour 1,8 milliard USD.

- Novembre 2024 : Berry Global a annoncé un chiffre d'affaires net de 12,3 milliards USD pour l'exercice 2024, avec l'unité d'emballages flexibles affichant une croissance organique des volumes de 2 % et une résilience en Amérique du Sud.

Périmètre du rapport sur le marché des emballages flexibles en Amérique du Sud

| Plastiques | Polyéthylène (PE) |

| Polypropylène biorienté (BOPP) | |

| Polypropylène cast (CPP) | |

| Polychlorure de vinyle (PVC) | |

| Alcool éthylène-vinylique (EVOH) | |

| Papier | |

| Feuille d'aluminium |

| Sachets |

| Sacs et pochettes |

| Films et emballages |

| Manchons rétractables et étiquettes |

| Autres formats |

| Alimentation | Aliments surgelés |

| Produits laitiers | |

| Fruits et légumes | |

| Viande, volaille et fruits de mer | |

| Produits de boulangerie et snacks | |

| Confiserie | |

| Autres aliments | |

| Boissons | |

| Produits pharmaceutiques et médicaux | |

| Produits ménagers et soins personnels | |

| Industrie et chimie |

| Brésil |

| Argentine |

| Colombie |

| Reste de l'Amérique du Sud |

| Par type de matériau | Plastiques | Polyéthylène (PE) |

| Polypropylène biorienté (BOPP) | ||

| Polypropylène cast (CPP) | ||

| Polychlorure de vinyle (PVC) | ||

| Alcool éthylène-vinylique (EVOH) | ||

| Papier | ||

| Feuille d'aluminium | ||

| Par type de produit | Sachets | |

| Sacs et pochettes | ||

| Films et emballages | ||

| Manchons rétractables et étiquettes | ||

| Autres formats | ||

| Par secteur d'utilisation finale | Alimentation | Aliments surgelés |

| Produits laitiers | ||

| Fruits et légumes | ||

| Viande, volaille et fruits de mer | ||

| Produits de boulangerie et snacks | ||

| Confiserie | ||

| Autres aliments | ||

| Boissons | ||

| Produits pharmaceutiques et médicaux | ||

| Produits ménagers et soins personnels | ||

| Industrie et chimie | ||

| Par pays | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quel est le volume projeté pour les emballages flexibles en Amérique du Sud d'ici 2030 ?

Il devrait atteindre 2,73 millions de tonnes, avec un CAGR de 3,94 % à partir de 2025.

Quel format de produit se développe le plus rapidement dans la région ?

Les sachets à soufflet sont en tête avec un CAGR de 4,36 % car ils équilibrent l'attrait en rayon et les performances de manutention pour le commerce électronique.

Comment les mandats de contenu recyclé façonnent-ils la stratégie des fournisseurs ?

Le Brésil et le Chili exigent des niveaux croissants de matières PCR, de sorte que les transformateurs investissent dans le recyclage en interne et sécurisent des contrats PCR à long terme pour rester conformes.

Pourquoi l'Argentine est-elle considérée comme un point chaud de croissance ?

Les réformes économiques et les secteurs alimentaires orientés vers l'exportation alimentent un CAGR de 4,43 % malgré la volatilité des devises.

Quel segment d'utilisation finale offre la croissance incrémentielle la plus élevée ?

Les produits pharmaceutiques et les dispositifs médicaux progressent à un CAGR de 4,52 %, portés par des normes de stérilisation et d'étiquetage électronique ANVISA plus strictes.

Comment la fusion Amcor-Berry influencera-t-elle la dynamique régionale ?

L'échelle et les capacités PCR de l'entité combinée exerceront une pression sur les acteurs plus petits en termes de prix et de conformité, accélérant la consolidation du marché.

Dernière mise à jour de la page le: