Taille et part du marché canadien des emballages plastiques souples

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

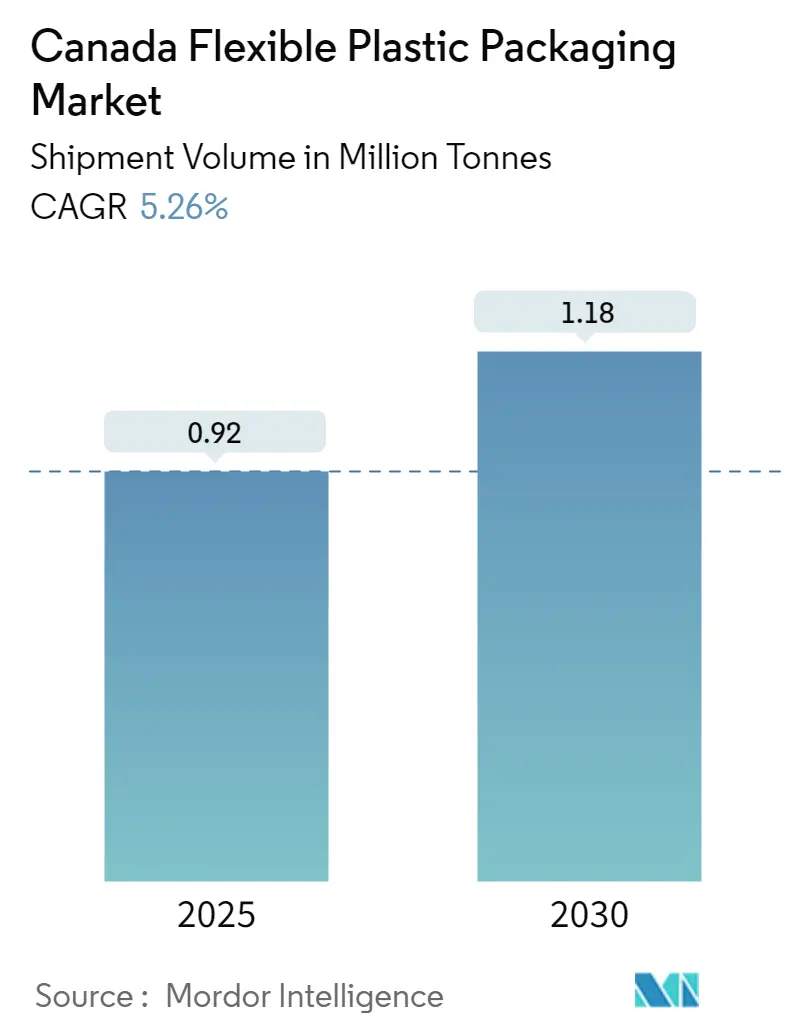

| Volume du Marché (2025) | 0.92 Millions de tonnes |

| Volume du Marché (2030) | 1.18 Millions de tonnes |

| Taux de croissance (2025 - 2030) | 5.26% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché canadien des emballages plastiques souples par Mordor Intelligence

La taille du marché canadien des emballages plastiques souples en termes de volume d'expédition devrait croître de 0,92 million de tonnes en 2025 à 1,18 million de tonnes d'ici 2030, à un TCAC de 5,26 % au cours de la période de prévision (2025-2030).

Le secteur canadien des emballages plastiques souples connaît une transformation significative, portée par la croissance rapide du commerce électronique et des canaux de vente au détail numériques. Selon Statistique Canada, les ventes au détail par commerce électronique ont augmenté de 3 775,46 millions de CAD en août 2022 à 3 902,93 millions de CAD en mars 2023, soulignant la demande croissante de solutions d'emballage souple adaptées à la vente en ligne. Les grands détaillants en ligne, notamment Amazon, Walmart, Canadian Tire, Costco, Best Buy, Hudson's Bay et Etsy, ont adopté des solutions d'emballage plastique avancées pour améliorer l'efficacité de leur chaîne d'approvisionnement et l'expérience client. Cette évolution a incité les fabricants d'emballages à développer des solutions innovantes spécifiquement conçues pour les applications de commerce électronique.

La durabilité environnementale est devenue un pilier du développement du secteur, les fabricants se concentrant de plus en plus sur des matériaux d'emballage souple respectueux de l'environnement. Le Pacte canadien sur les plastiques (CPP) a fixé des objectifs ambitieux pour le recyclage des emballages plastiques souples, visant à permettre le recyclage efficace de plus de 30 % des emballages plastiques souples ménagers d'ici 2027 et de 50 % d'ici 2030. En septembre 2023, le CPP a annoncé un plan quinquennal complet visant à stimuler l'économie circulaire des emballages plastiques souples à travers le Canada, établissant une collaboration sans précédent entre les acteurs clés de la chaîne de valeur.

Le secteur connaît des avancées technologiques significatives dans les matériaux et les procédés de fabrication. L'impression numérique dans les emballages souples gagne en importance, offrant des solutions de haute qualité, personnalisables et rentables. L'intégration de technologies d'emballage intelligent, notamment les étiquettes RFID, les codes QR et les capteurs, améliore la traçabilité, le contrôle qualité et l'engagement des consommateurs. Ces innovations sont particulièrement cruciales dans le secteur pharmaceutique, où les dépenses ont atteint environ 48 milliards de CAD en 2023, stimulant la demande de solutions d'emballage avancées dotées de meilleures propriétés barrières et de fonctionnalités de sécurité.

L'évolution démographique et les tendances migratoires du Canada remodèlent les exigences en matière d'emballage dans divers secteurs. Statistique Canada a rapporté que 468 817 personnes ont immigré au Canada entre juillet 2022 et juin 2023, représentant une augmentation significative par rapport aux années précédentes. Ce changement démographique a conduit à une diversification des préférences des consommateurs et à une demande accrue de solutions d'emballage variées. En réponse, les fabricants développent des designs d'emballage plus polyvalents et culturellement adaptés, tout en se concentrant sur l'étiquetage multilingue et les exigences spécifiques aux régions pour répondre à ce marché multiculturel en pleine croissance.

Tendances et perspectives du marché canadien des emballages plastiques souples

Les plastiques souples représentent actuellement la plus grande part du secteur canadien de l'emballage et devraient conserver leur position au cours de la période de prévision

La domination des plastiques souples dans le secteur canadien de l'emballage est portée par leur polyvalence et leurs caractéristiques de performance supérieures. Le polyéthylène, en particulier, s'est imposé comme un matériau essentiel en raison de ses propriétés légères, de sa résistance chimique et de ses excellentes capacités de barrière à l'humidité. L'adaptabilité de ce matériau permet aux fabricants de créer diverses solutions d'emballage souple, des simples sacs aux structures multicouches complexes, répondant aux besoins diversifiés des secteurs allant de la conservation alimentaire aux applications industrielles.

Les avantages économiques du matériau et son efficacité dans le processus de production ont consolidé sa position sur le marché. Le polyéthylène haute densité (PEHD) et le polyéthylène basse densité (PEBD) offrent des avantages distincts pour différentes applications. Le PEHD offre une rigidité et une résistance supérieures, ce qui le rend idéal pour les applications nécessitant une intégrité structurelle, tandis que le PEBD offre une plus grande flexibilité et clarté, parfait pour les applications où la transparence et la malléabilité sont essentielles. Le secteur a également connu des innovations significatives en science des matériaux, avec des développements dans les films de polypropylène bi-orienté (BOPP) et de polypropylène cast (CPP) offrant de meilleures propriétés barrières et des capacités de traitement améliorées.

Demande croissante d'aliments de commodité

La participation croissante de la main-d'œuvre et les modes de vie chargés au Canada ont créé un marché substantiel pour les aliments de commodité, impactant directement le secteur des emballages souples. Selon le Fonds monétaire international, le nombre de personnes employées au Canada devrait augmenter de 0,1 million de personnes (+0,5 %) entre 2023 et 2024, pour atteindre 20,22 millions de personnes. Cette main-d'œuvre croissante a entraîné une demande accrue de solutions d'emballage nomades offrant commodité et portabilité.

Les catégories d'aliments surgelés à forte demande stimulent l'innovation dans la conception des emballages pour répondre à des exigences spécifiques telles que le maintien de la fraîcheur, la facilité d'utilisation et l'attrait en rayon. Les fabricants investissent dans le développement de nouveaux types d'emballages souples adaptés aux besoins de ces catégories alimentaires, avec des caractéristiques telles que des fermetures refermables, des becs verseurs faciles à utiliser et des propriétés barrières améliorées. La croissance du segment est particulièrement évidente dans le secteur des repas prêts à consommer, où les solutions d'emballage souple offrent une protection optimale tout en garantissant la commodité de manipulation et de stockage. Ces solutions d'emballage sont conçues pour résister à diverses conditions de température tout en maintenant la qualité et la sécurité alimentaires, ce qui les rend idéales pour le marché croissant des aliments de commodité.

Analyse des segments : par type de matériau

Segment polyéthylène (PE) sur le marché canadien des emballages plastiques souples

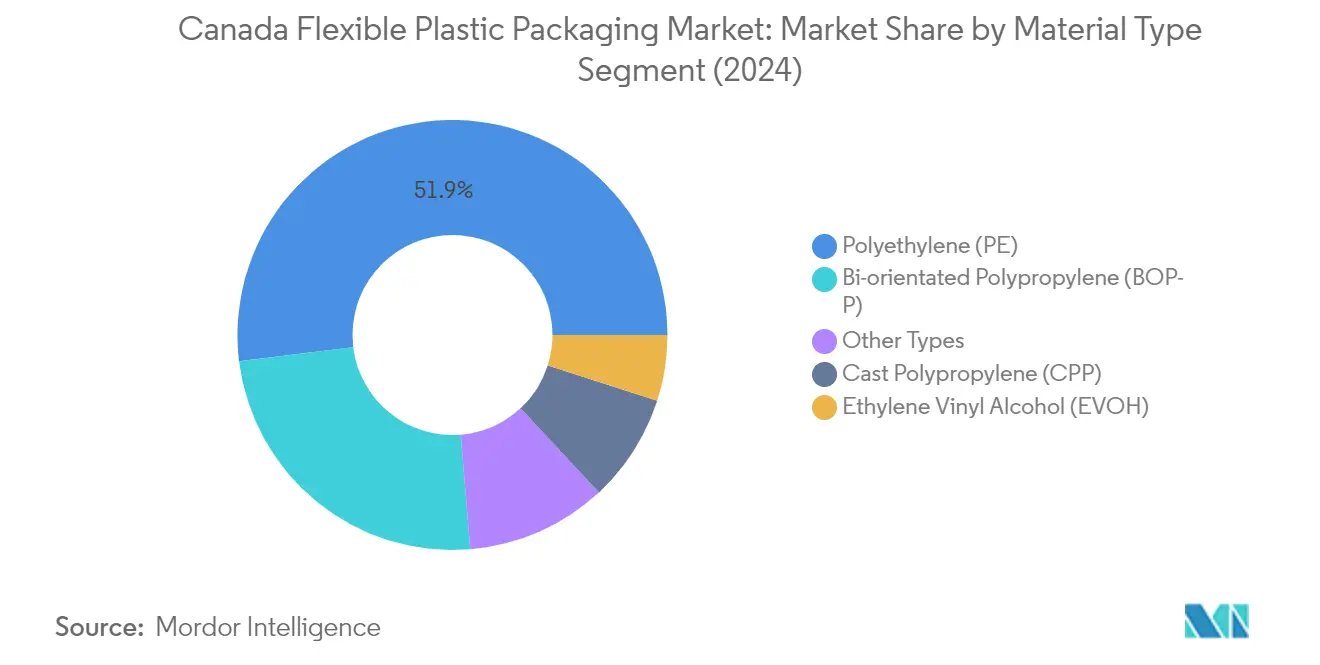

Le polyéthylène (PE) maintient sa position dominante sur le marché canadien des emballages plastiques souples, représentant environ 52 % de la part de marché en 2024. L'adoption généralisée de ce matériau est principalement attribuée à sa polyvalence et à ses propriétés supérieures, notamment sa haute résistance aux produits chimiques, sa faible absorption d'humidité et ses caractéristiques d'isolation acoustique. La domination du PE s'étend à diverses applications, des sacs plastiques aux films plastiques et aux géomembranes. La solidité du segment est particulièrement évidente dans le secteur de l'emballage alimentaire, où la flexibilité du PEBD et la durabilité du PEHD en font des choix idéaux pour différentes exigences d'emballage alimentaire souple. La rentabilité du matériau et son adaptabilité à divers procédés de fabrication en ont fait le choix privilégié des fabricants, tandis que sa capacité à être personnalisé pour différentes propriétés barrières et exigences de scellage a encore renforcé son leadership sur le marché.

Segment polypropylène bi-orienté (BOPP) sur le marché canadien des emballages plastiques souples

Le segment du polypropylène bi-orienté (BOPP) connaît une croissance remarquable sur le marché canadien, avec une expansion projetée à un TCAC d'environ 7 % de 2024 à 2029. Cette croissance est portée par la polyvalence exceptionnelle du BOPP et ses caractéristiques de performance supérieures, notamment sa haute résistance à la traction et sa rigidité améliorée. La capacité du matériau à offrir d'excellentes propriétés barrières contre l'humidité et les gaz le rend particulièrement attractif pour les applications d'emballage alimentaire souple. La popularité croissante du BOPP est également attribuée à ses avantages en matière de durabilité, car il peut être stratifié avec un film de polyéthylène tout en maintenant sa recyclabilité dans le flux de déchets. La croissance du segment est en outre soutenue par les avancées technologiques dans les procédés de fabrication, permettant la production de films avec une clarté améliorée, une meilleure résistance à la chaleur et une imprimabilité accrue, ce qui le rend de plus en plus privilégié pour les applications d'emballage souple haut de gamme.

Segments restants dans le type de matériau

Les autres segments significatifs du marché comprennent le polypropylène cast (CPP), l'alcool éthylène-vinylique (EVOH) et divers autres matériaux tels que le PVC, le PA et les bioplastiques. Le CPP s'est taillé une niche dans les applications nécessitant une résistance plus élevée à la déchirure et aux chocs, notamment dans les secteurs de la santé et pharmaceutique. L'EVOH reste essentiel dans les applications nécessitant des propriétés barrières supérieures, notamment pour l'emballage de produits périssables. L'émergence des bioplastiques et d'autres matériaux innovants reflète la réponse du secteur aux préoccupations environnementales croissantes et aux exigences de durabilité. Ces segments contribuent collectivement à la diversité et à l'innovation du marché, offrant des solutions spécialisées pour des besoins d'emballage spécifiques tout en répondant à divers défis et exigences du secteur.

Analyse des segments : par secteur d'utilisation final

Segment alimentaire sur le marché canadien des emballages plastiques souples

Le segment alimentaire domine le marché canadien des emballages souples, représentant environ 50 % de la part de marché en 2024. Cette position significative sur le marché est portée par la demande croissante de solutions d'emballage souple pratiques et portables dans diverses catégories alimentaires, notamment la boulangerie et la confiserie, les aliments pour animaux de compagnie, les fruits de mer et la viande, et les aliments de commodité. La domination du segment est encore renforcée par le mode de vie urbain croissant des consommateurs de la région qui recherchent des produits d'emballage souple faciles à utiliser et légers. La position solide du segment alimentaire est également soutenue par l'expansion du marché de la distribution organisée et l'évolution des demandes des consommateurs, notamment dans les catégories des aliments de commodité et transformés. De plus, la transformation des modes de vie chargés et la pénétration croissante du commerce électronique à travers le Canada sont des facteurs macroéconomiques stimulant la demande d'emballages plastiques souples dans les applications alimentaires.

Segment cosmétiques et soins personnels sur le marché canadien des emballages plastiques souples

Le segment des cosmétiques et des soins personnels émerge comme le segment à la croissance la plus rapide sur le marché canadien des emballages souples, avec un taux de croissance projeté d'environ 8 % au cours de la période 2024-2029. Cette croissance robuste est principalement portée par l'adoption croissante de solutions d'emballage souple dans le secteur des cosmétiques, notamment en Ontario et au Québec, qui abritent les fabricants les plus importants de produits cosmétiques et de soins de la peau. La croissance du segment est en outre accélérée par les fabricants qui recherchent des solutions d'emballage innovantes et personnalisables pour se démarquer sur un marché concurrentiel. La polyvalence des emballages en films souples en matière de design, permettant des formes, des tailles et des options d'impression uniques, les a rendus particulièrement attractifs pour les marques cosmétiques cherchant à renforcer leur présence en rayon. De plus, l'accent croissant mis sur les solutions d'emballage durables dans le secteur des cosmétiques stimule les innovations dans les matériaux d'emballage en films souples respectueux de l'environnement.

Segments restants dans le secteur d'utilisation final

Les autres segments significatifs du marché canadien des emballages souples comprennent les boissons, les dispositifs pharmaceutiques et médicaux, les soins ménagers et d'autres secteurs d'utilisation final. Le segment des boissons se distingue particulièrement par son adoption de solutions d'emballage innovantes, notamment dans les catégories des spiritueux haut de gamme, de la bière et du vin. Le segment des dispositifs pharmaceutiques et médicaux est porté par le besoin de solutions d'emballage à haute barrière et stériles. Le segment des soins ménagers bénéficie de la demande croissante d'options d'emballage pratiques et portables. D'autres secteurs d'utilisation final, notamment le tabac, les produits chimiques et l'agriculture, contribuent à la diversité du marché en nécessitant des solutions d'emballage souple industriel spécialisées pour leurs applications spécifiques. Chacun de ces segments joue un rôle crucial dans la stimulation de l'innovation et des initiatives de durabilité dans le secteur des emballages souples.

Paysage concurrentiel

Principales entreprises sur le marché canadien des emballages plastiques souples

Le marché canadien des emballages plastiques souples réunit un mélange de leaders mondiaux et de spécialistes régionaux, notamment des acteurs de premier plan tels qu'Amcor Group, Mondi Plc, Berry Global, Constantia Flexibles, et des entreprises nationales comme Flair Flexible Packaging Corporation et Emmerson Packaging. Ces entreprises font preuve de solides capacités d'innovation produit, notamment dans les solutions d'emballage souple durables telles que les matériaux recyclables et les structures mono-matériaux. L'agilité opérationnelle se manifeste par des stratégies d'intégration verticale et des investissements dans des technologies de fabrication avancées, permettant des réponses rapides aux demandes du marché. Les mouvements stratégiques se concentrent fortement sur les initiatives de durabilité, les entreprises investissant dans les infrastructures de recyclage et développant des alternatives respectueuses de l'environnement. Les stratégies d'expansion du marché comprennent à la fois une croissance organique par l'augmentation des capacités et une croissance inorganique par des acquisitions stratégiques, avec un accent particulier sur le renforcement de la présence dans les segments à forte croissance tels que l'emballage alimentaire et les solutions de commerce électronique.

Marché consolidé avec de solides acteurs mondiaux

Le marché des emballages souples au Canada présente une structure relativement consolidée dominée par des multinationales dotées de capacités de fabrication étendues et de larges portefeuilles de produits. Ces acteurs mondiaux tirent parti de leurs capacités de recherche et développement, de leurs réseaux de distribution établis et de leurs économies d'échelle pour maintenir des avantages concurrentiels. Les acteurs régionaux se taillent des niches grâce à des offres de produits spécialisées et à de solides relations avec les clients locaux, bien qu'ils fassent face à une pression croissante de la part de concurrents plus importants. Le marché a connu une consolidation significative par le biais de fusions et acquisitions, les grandes entreprises cherchant à élargir leurs capacités technologiques et leur portée géographique.

Le paysage concurrentiel est caractérisé par un mélange de conglomérats d'emballage diversifiés et de fabricants d'emballages souples spécialisés. Les grands acteurs mondiaux opèrent souvent à travers plusieurs divisions au service de divers secteurs d'utilisation final, tandis que les acteurs spécialisés se concentrent sur des segments de marché ou des technologies spécifiques. L'activité de fusions et acquisitions a été particulièrement soutenue ces dernières années, les entreprises cherchant à acquérir des technologies complémentaires, à renforcer leurs capacités de durabilité et à consolider leur position dans des marchés d'utilisation final clés tels que l'alimentation et les boissons, la santé et les soins personnels.

L'innovation et la durabilité sont les moteurs du succès futur

Pour que les acteurs établis maintiennent et développent leur part de marché, il est crucial de se concentrer sur les solutions d'emballage souple durables et l'innovation technologique. Les entreprises doivent investir dans la recherche et le développement pour créer des produits recyclables et respectueux de l'environnement tout en maintenant leurs caractéristiques de performance. L'établissement de relations solides avec les clients clés par le biais d'une innovation collaborative et de solutions personnalisées contribue à se défendre contre les pressions concurrentielles. L'intégration verticale et les améliorations de l'efficacité opérationnelle sont essentielles pour gérer les coûts et maintenir la flexibilité des prix, tandis que les acquisitions stratégiques peuvent aider à consolider la position sur le marché et à acquérir de nouvelles capacités.

Les acteurs émergents peuvent gagner du terrain en se concentrant sur des marchés de niche et des applications spécialisées où les concurrents plus importants peuvent être moins actifs. Les facteurs de succès comprennent le développement de solutions innovantes pour des besoins spécifiques des utilisateurs finaux, notamment dans les segments en croissance tels que l'emballage pour le commerce électronique. Les entreprises doivent faire face à une pression réglementaire croissante concernant les déchets plastiques et le recyclage, ce qui rend les références en matière de durabilité de plus en plus importantes pour le succès sur le marché. Le risque de substitution par des matériaux d'emballage alternatifs nécessite une innovation continue dans les performances des produits et les caractéristiques de durabilité. La concentration des utilisateurs finaux dans des secteurs tels que l'alimentation et les boissons exige une gestion solide des relations clients et la capacité à répondre à des exigences strictes en matière de qualité et de performance.

Leaders du secteur canadien des emballages plastiques souples

Flair Flexible Packaging Corporation

Mondi Plc

Amcor Group GmbH

Constantia Flexibles Group GmbH

C-P Flexible Packaging, Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2023 : Berry Global Group Inc. a lancé une nouvelle version de son film étirable en polyéthylène Omni Xtra pour les applications d'aliments frais. Il constitue une alternative haute performance aux films étirables traditionnels en polychlorure de vinyle (PVC). L'Omni Xtra est déjà établi, tandis que le nouveau film Omni Xtra+ améliore l'élasticité, le comportement d'étirement uniforme et la résistance aux chocs.

- Juin 2023 : Le sac fourre-tout phare de Novolex, le ProWAVE, est désormais disponible en film de calibre 2,25 mm. Hilex, une marque de Novolex, a annoncé de nouvelles options pour son sac fourre-tout populaire. Le ProWAVE est un sac fourre-tout recyclable et réutilisable conçu pour rationaliser le processus de livraison et de vente à emporter pour les supermarchés, les restaurants, les détaillants et leurs clients. Les sacs fourre-tout ProWAVE de Hilex sont fabriqués avec 40 % de matériaux recyclés après consommation, ce qui leur permet de répondre à la plupart des exigences législatives relatives aux sacs fourre-tout réutilisables, notamment en Californie. Les sacs fourre-tout ProWAVE sont désormais disponibles en film de 1,7 mm.

Périmètre du rapport sur le marché canadien des emballages plastiques souples

L'emballage plastique souple désigne les plastiques facilement compressibles en boule, grâce à leur nature flexible. Les articles typiques comprennent les sacs d'épicerie et à pain, les emballages de collations, les filets à produits et les pochettes à fermeture à glissière.

Le rapport sur le marché canadien des emballages plastiques souples est segmenté par matériau (polyéthylène [PE], polypropylène bi-orienté [BOPP], polypropylène cast [CPP], polychlorure de vinyle [PVC], alcool éthylène-vinylique [EVOH] et autres types de matériaux [polycarbonate, PHA, PLA, acrylique et ABS]), par type de produit (pochettes, sacs, films et emballages, et autres types de produits), par secteur d'utilisation final (alimentation [aliments surgelés, aliments secs, viande, volaille et fruits de mer, bonbons et confiserie, aliments pour animaux de compagnie, produits laitiers, produits frais et autres aliments (assaisonnements et épices, produits à tartiner, sauces, condiments, etc.)], boissons, médical et pharmaceutique, soins personnels et soins ménagers, et autres secteurs d'utilisation final [automobile, chimie, agriculture]). Le rapport offre la taille du marché en termes de volume (tonnes) pour tous les segments mentionnés ci-dessus.

| Polyéthylène (PE) |

| Polypropylène bi-orienté (BOPP) |

| Polypropylène cast (CPP) |

| Polychlorure de vinyle (PVC) |

| Alcool éthylène-vinylique (EVOH) |

| Autres types de matériaux (polycarbonate, PHA, PLA, acrylique et ABS) |

| Pochettes |

| Sacs |

| Films et emballages |

| Autres types de produits (blisters, doublures, etc.) |

| Alimentation | Bonbons et confiserie |

| Aliments surgelés | |

| Produits frais | |

| Produits laitiers | |

| Aliments secs | |

| Viande, volaille et fruits de mer | |

| Aliments pour animaux de compagnie | |

| Autres produits alimentaires (assaisonnements et épices, produits à tartiner, sauces, condiments, etc.) | |

| Boissons | |

| Médical et pharmaceutique | |

| Soins personnels et soins ménagers | |

| Autres secteurs d'utilisation final (automobile, chimie, agriculture) |

| Par type de matériau | Polyéthylène (PE) | |

| Polypropylène bi-orienté (BOPP) | ||

| Polypropylène cast (CPP) | ||

| Polychlorure de vinyle (PVC) | ||

| Alcool éthylène-vinylique (EVOH) | ||

| Autres types de matériaux (polycarbonate, PHA, PLA, acrylique et ABS) | ||

| Par type de produit | Pochettes | |

| Sacs | ||

| Films et emballages | ||

| Autres types de produits (blisters, doublures, etc.) | ||

| Par secteur d'utilisation final | Alimentation | Bonbons et confiserie |

| Aliments surgelés | ||

| Produits frais | ||

| Produits laitiers | ||

| Aliments secs | ||

| Viande, volaille et fruits de mer | ||

| Aliments pour animaux de compagnie | ||

| Autres produits alimentaires (assaisonnements et épices, produits à tartiner, sauces, condiments, etc.) | ||

| Boissons | ||

| Médical et pharmaceutique | ||

| Soins personnels et soins ménagers | ||

| Autres secteurs d'utilisation final (automobile, chimie, agriculture) | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché canadien des emballages plastiques souples ?

La taille du marché canadien des emballages plastiques souples devrait atteindre 0,92 million de tonnes en 2025 et croître à un TCAC de 5,26 % pour atteindre 1,18 million de tonnes d'ici 2030.

Quelle est la taille actuelle du marché canadien des emballages plastiques souples ?

En 2025, la taille du marché canadien des emballages plastiques souples devrait atteindre 0,92 million de tonnes.

Quels sont les acteurs clés du marché canadien des emballages plastiques souples ?

Flair Flexible Packaging Corporation, Mondi Plc, Amcor Group GmbH, Constantia Flexibles Group GmbH et C-P Flexible Packaging, Inc sont les principales entreprises opérant sur le marché canadien des emballages plastiques souples.

Quelles années couvre ce rapport sur le marché canadien des emballages plastiques souples, et quelle était la taille du marché en 2024 ?

En 2024, la taille du marché canadien des emballages plastiques souples était estimée à 0,87 million de tonnes. Le rapport couvre la taille historique du marché canadien des emballages plastiques souples pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché canadien des emballages plastiques souples pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: