Taille et part du marché des emballages rigides au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

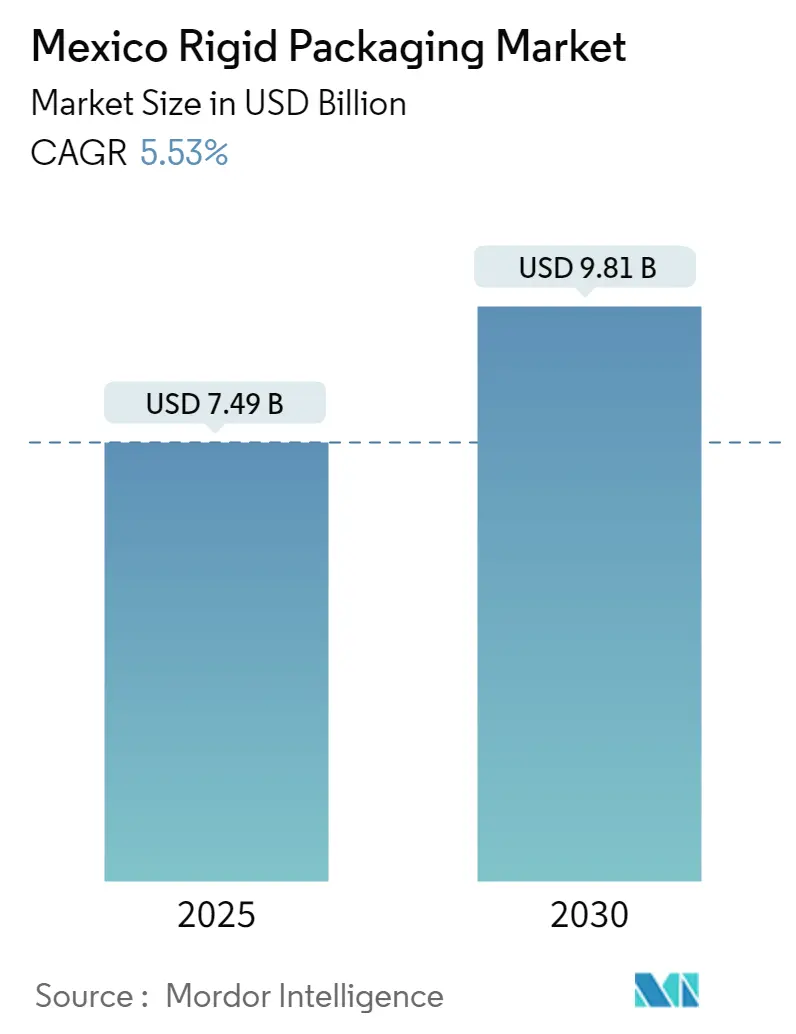

| Taille du Marché (2025) | 7.49 Milliards de dollars |

| Taille du Marché (2030) | 9.81 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.53% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages rigides au Mexique par Mordor Intelligence

La taille du marché des emballages rigides au Mexique est évaluée à 7,49 milliards USD en 2025, avec une croissance à un TCAC de 5,53 % et devrait atteindre 9,81 milliards USD d'ici 2030.

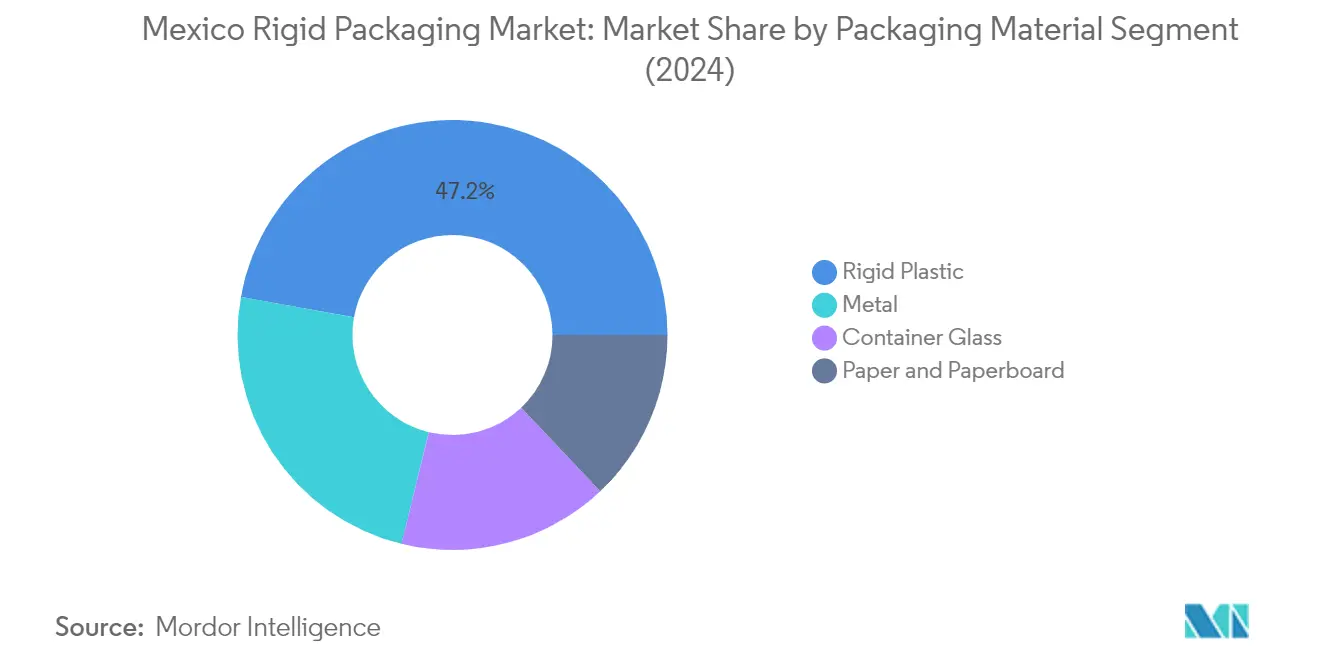

L'industrie des emballages rigides au Mexique connaît une croissance robuste, portée par une industrialisation croissante et l'évolution des préférences des consommateurs. La production industrielle du pays a affiché une forte dynamique avec une hausse de 3,1 % en glissement annuel en mai 2023, tandis que la production manufacturière a enregistré une croissance impressionnante de 5,6 % au cours de la même période. Cette expansion industrielle a créé des opportunités substantielles pour les solutions d'emballage industriel dans divers secteurs, notamment dans l'emballage alimentaire et des boissons où les capacités de fabrication locales se renforcent. Le secteur de l'emballage est devenu un pilier de l'industrie plastique mexicaine, représentant 47 % de la demande du marché, avec une part significative dédiée aux applications alimentaires et des boissons.

Le segment des emballages en verre connaît d'importants investissements et des expansions de capacité pour répondre à la demande croissante. Au premier trimestre 2022, alors que la production de verre augmentait de 7 %, la demande a bondi de 11 %, indiquant une forte traction du marché pour les solutions d'emballage en verre. Cette tendance a suscité des investissements majeurs dans le secteur, illustrés par l'investissement de 116 millions USD de Saverglass en juin 2022 pour doubler la capacité de son site de Guadalajara, permettant la production de 200 millions de bouteilles par an en différentes couleurs. De même, Grupo Modelo a annoncé un investissement de 154 millions USD pour agrandir son site de production de verre à Tierra Blanca, témoignant de l'engagement du secteur à développer les capacités de fabrication nationales.

L'essor du commerce électronique a révolutionné les exigences en matière d'emballage au Mexique, le secteur atteignant une valeur de 401 milliards de pesos (19,54 milliards USD) en 2022. Cette transformation numérique a considérablement influencé les conceptions et les spécifications des emballages rigides, notamment dans les domaines des emballages de protection et des solutions durables. La croissance rapide du commerce en ligne a créé de nouvelles demandes pour des solutions d'emballage en plastique rigide innovantes, capables de résister aux contraintes de la logistique du commerce électronique tout en préservant l'intégrité des produits et en respectant l'environnement.

Le secteur connaît une consolidation substantielle à travers des acquisitions et des partenariats stratégiques visant à développer les capacités de fabrication et la portée commerciale. Parmi les exemples notables figure l'acquisition de Grupo Edit par Pretium Packaging, renforçant sa capacité à produire divers produits d'emballage rigide, notamment des bouteilles, des carafes et des contenants à paroi mince. Cette tendance à la consolidation stratégique remodèle le paysage concurrentiel tout en apportant des technologies avancées et une meilleure efficacité de production au marché mexicain. L'accent mis sur les capacités de fabrication locales est devenu de plus en plus important à mesure que les entreprises cherchent à optimiser leurs chaînes d'approvisionnement et à réduire leur dépendance aux importations.

Tendances et perspectives du marché des emballages rigides au Mexique

Demande croissante du secteur de l'emballage alimentaire et industriel

L'industrie alimentaire mexicaine a connu une croissance substantielle, portée par la mise en place de l'Accord de libre-échange nord-américain (ALENA) et l'évolution de son modèle de distribution. Selon l'Institut national de statistique et de géographie (INEGI), le pays compte 217 245 unités économiques dédiées à la fabrication et à la transformation des aliments et des boissons, incluant des usines de fabrication, des bureaux et des centres de distribution. La robustesse du secteur est également attestée par l'engagement de 9,3 millions de personnes dans la transformation des produits agricoles et halieutiques, l'industrie de la transformation alimentaire employant à elle seule plus de 800 000 travailleurs. Cette main-d'œuvre et cette infrastructure étendues témoignent de la demande significative du secteur en solutions d'emballage rigide tout au long de la chaîne de valeur.

L'industrie mexicaine des aliments transformés maintient une forte intégration nationale, avec environ 90 % de ses approvisionnements d'origine locale, incluant des matériaux d'emballage essentiels tels que le plastique, le verre et le fer-blanc. La demande croissante de produits alimentaires riches en protéines est devenue un moteur crucial pour les solutions d'emballage alimentaire rigide, le pays continuant à stimuler sa production nationale de viande. Cette croissance est soutenue par plusieurs facteurs clés, notamment l'intégration verticale des exploitations agricoles, des investissements substantiels dans les mesures de biosécurité, des améliorations de l'efficacité de la chaîne de production et une meilleure efficacité opérationnelle. Ces développements ont créé un écosystème robuste pour la production alimentaire locale, stimulant en conséquence la demande de diverses solutions d'emballage pour maintenir la qualité et la sécurité des produits tout au long de la chaîne d'approvisionnement.

Les secteurs manufacturier et connexes devraient rebondir et contribuer à la demande du marché au Mexique

Le secteur manufacturier au Mexique démontre un fort potentiel de croissance, notamment dans les applications d'emballage rigide, comme en témoignent les investissements significatifs dans les capacités de production et les infrastructures de recyclage. Un exemple notable est le partenariat stratégique entre Alpla et Coca-Cola FEMSA, qui a abouti à un investissement de 60 millions USD dans une usine de recyclage de PET dans le sud du Mexique, avec une capacité annuelle de 50 000 tonnes de matériau PET réutilisable. Cet investissement répond non seulement à la demande croissante de solutions d'emballage durables, mais renforce également les capacités de fabrication dans la région, créant des opportunités supplémentaires pour les applications d'emballage industriel dans divers secteurs industriels.

L'engagement du secteur industriel en faveur de pratiques durables et de l'avancement technologique se manifeste également à travers diverses initiatives et expansions manufacturières. La situation géographique stratégique du pays et ses accords commerciaux en ont fait une destination attrayante pour les opérations de fabrication, notamment dans des secteurs tels que l'automobile, l'aérospatiale et les biens de consommation. Ces industries nécessitent des solutions d'emballage en plastique rigide spécialisées, tant pour la protection des composants pendant la fabrication que pour la distribution des produits finis. La croissance du secteur manufacturier est soutenue par l'amélioration des données de production industrielle, telles que rapportées par l'Institut national de statistique et de géographie, indiquant une trajectoire positive pour la demande de contenants rigides dans les applications manufacturières.

Analyse par segment : par matériau d'emballage

Segment plastique rigide sur le marché des emballages rigides au Mexique

Le segment des emballages en plastique rigide domine le marché des emballages rigides au Mexique, représentant environ 47 % de la part de marché en 2024. Cette position dominante sur le marché est portée par les applications étendues du segment dans les industries alimentaire, des boissons, pharmaceutique et des soins personnels. La croissance du segment est soutenue par l'adoption croissante des polymères PET et PEHD, qui ont élargi les applications de mise en bouteille en plastique. La nature robuste et solide des bouteilles en plastique rigide pour contenants, notamment leur résistance aux fuites et aux éclatements, les rend idéales pour préserver le contenu et protéger les contenants d'expédition. La position du Mexique en tant que l'un des pays les plus avancés d'Amérique latine en matière de recyclage du PET renforce davantage la domination de ce segment, les fabricants se concentrant de plus en plus sur des solutions d'emballage durables et respectueuses de l'environnement.

Segment papier et carton sur le marché des emballages rigides au Mexique

Le segment du papier et du carton s'impose comme le segment à la croissance la plus rapide sur le marché des emballages rigides au Mexique, avec un taux de croissance projeté d'environ 8 % sur la période 2024-2029. Cette croissance remarquable est portée par la sensibilisation croissante des consommateurs à la durabilité environnementale et la demande croissante de solutions d'emballage respectueuses de l'environnement. L'expansion du segment est également soutenue par la croissance du secteur du commerce électronique et le besoin consécutif de solutions d'emballage en carton ondulé. La polyvalence des emballages en papier et en carton, allant des boîtes pliantes aux caisses en carton ondulé, les rend particulièrement attractifs pour diverses industries utilisatrices finales. De plus, les avancées technologiques dans la fabrication d'emballages à base de papier et le développement de solutions innovantes et durables contribuent à la trajectoire de croissance accélérée du segment.

Segments restants sur le marché des emballages rigides au Mexique

Les segments des emballages métalliques et des emballages en verre continuent de jouer des rôles cruciaux sur le marché des emballages rigides au Mexique. Le segment des emballages métalliques maintient son importance dans l'industrie alimentaire et des boissons, notamment pour les produits en conserve et les emballages aérosols, bénéficiant de ses propriétés barrières supérieures et de sa recyclabilité. Le segment du verre de conditionnement sert les marchés haut de gamme, notamment dans les boissons et les produits pharmaceutiques, en tirant parti de ses qualités intrinsèques de conservation et d'aspect premium. Les deux segments connaissent des avancées technologiques dans les procédés de fabrication et une attention croissante aux initiatives de durabilité, notamment l'amélioration des programmes de recyclage et les solutions allégées, qui contribuent à leur pertinence continue sur le marché.

Analyse par segment : par secteur utilisateur final

Segment alimentation sur le marché des emballages rigides au Mexique

Le segment alimentaire continue de dominer le marché des emballages rigides au Mexique, détenant environ 34 % de la part de marché en 2024. Cette position dominante est portée par la demande croissante d'aliments transformés et conditionnés, l'évolution des habitudes alimentaires et l'urbanisation croissante au Mexique. L'industrie de la transformation alimentaire robuste du pays, avec plus de 217 000 unités économiques incluant des usines de fabrication et des centres de distribution, a été un moteur clé pour les boîtes rigides et autres solutions d'emballage rigide. La croissance du segment est également soutenue par la position du Mexique en tant qu'acteur majeur du commerce agricole international, avec des exportations substantielles de produits alimentaires conditionnés nécessitant diverses solutions d'emballage rigide, notamment des caisses en carton ondulé, des contenants en verre et des emballages en plastique. L'accent mis par l'industrie alimentaire sur la sécurité alimentaire, la prolongation de la durée de conservation et les solutions d'emballage durables a également contribué à la domination du segment sur le marché des emballages rigides.

Segment boissons sur le marché des emballages rigides au Mexique

Le segment des boissons s'impose comme le secteur à la croissance la plus rapide sur le marché des emballages rigides au Mexique, avec une croissance projetée d'environ 7 % sur la période 2024-2029. Cette croissance est principalement portée par la position du Mexique en tant que l'un des plus grands consommateurs mondiaux de boissons gazeuses et de boissons alcoolisées. L'expansion du segment est alimentée par la popularité croissante des boissons premium, des bières artisanales et des boissons de spécialité qui nécessitent des solutions d'emballage en verre de haute qualité. La demande croissante d'emballages durables et recyclables dans l'industrie des boissons, notamment pour les contenants en verre et en aluminium, contribue également à cette croissance. De plus, le segment bénéficie d'innovations dans les conceptions d'emballages rigides, notamment des solutions allégées et des propriétés barrières améliorées, essentielles pour maintenir la qualité des boissons et prolonger leur durée de conservation.

Segments restants sur le marché des emballages rigides au Mexique

Les autres segments du marché des emballages rigides au Mexique, notamment la santé et la pharmacie, la beauté et les soins personnels, l'industrie et d'autres secteurs utilisateurs finaux, jouent chacun un rôle vital dans la définition du paysage du marché. Le segment de la santé et de la pharmacie est porté par des exigences d'emballage strictes et le développement du secteur de la fabrication pharmaceutique au Mexique, où l'emballage sous blister est souvent utilisé. Le segment de la beauté et des soins personnels est influencé par l'évolution des préférences des consommateurs et la demande croissante de solutions d'emballage premium. Le segment industriel continue de croître avec l'expansion des activités manufacturières et du commerce transfrontalier. Ces segments contribuent collectivement à la diversité et à l'innovation du marché, notamment dans les domaines des solutions d'emballage durables, des technologies d'emballage intelligent et des conceptions d'emballage personnalisées.

Paysage concurrentiel

Principales entreprises du marché des emballages rigides au Mexique

Le marché des emballages rigides au Mexique se caractérise par une innovation continue et une expansion stratégique de la part d'acteurs clés tels qu'Amcor, Berry Global, Smurfit Kappa, et des acteurs nationaux comme Vitro et BioPappel. Les entreprises se concentrent de plus en plus sur des solutions d'emballage durables, avec des investissements significatifs dans les installations de recyclage et le développement de matériaux respectueux de l'environnement. Le marché est le témoin d'une collaboration active entre acteurs mondiaux et locaux pour améliorer les capacités de production et répondre à la demande croissante dans divers secteurs utilisateurs finaux. L'agilité opérationnelle se manifeste par la création de nouvelles installations de fabrication, notamment dans les pôles industriels proches de la frontière américaine, tirant parti des opportunités de délocalisation de proximité. Les mouvements stratégiques incluent l'intégration verticale, notamment dans les opérations de recyclage, tandis que l'innovation produit se concentre sur le développement de solutions d'emballage rigide légères et recyclables qui maintiennent l'intégrité structurelle tout en réduisant l'utilisation de matériaux.

Marché consolidé avec de solides acteurs régionaux

Le paysage des emballages rigides au Mexique représente un mélange de conglomérats mondiaux et de fabricants régionaux spécialisés, avec une présence notable d'entreprises familiales, notamment dans les segments des emballages en verre et des emballages en carton ondulé. La structure du marché est modérément consolidée dans certains segments comme les emballages en verre et les emballages métalliques, tout en restant relativement fragmentée dans les emballages en plastique et les caisses en carton ondulé. Les grands acteurs mondiaux ont renforcé leur position grâce à des acquisitions stratégiques de fabricants locaux, leur permettant d'étendre leurs capacités de production et leurs réseaux de distribution dans les principales régions industrielles du Mexique.

Le marché affiche une activité de fusions et acquisitions soutenue, notamment dans le segment des emballages en plastique, où les acteurs mondiaux cherchent à s'implanter plus solidement sur le marché mexicain en pleine croissance. Les entreprises poursuivent de plus en plus des stratégies d'intégration verticale, notamment dans les opérations de recyclage, pour sécuriser l'approvisionnement en matières premières et atteindre leurs objectifs de durabilité. Les acteurs locaux maintiennent des avantages concurrentiels grâce à leurs réseaux de distribution établis, leurs relations clients de longue date et leur connaissance approfondie des dynamiques du marché régional, tandis que les acteurs mondiaux s'appuient sur leur expertise technologique et leurs économies d'échelle.

L'innovation et la durabilité sont les moteurs du succès futur

Le succès sur le marché des emballages industriels au Mexique dépend de plus en plus de la capacité des entreprises à équilibrer les initiatives de durabilité avec des solutions rentables. Les leaders du marché investissent massivement dans la recherche et le développement pour créer des solutions d'emballage innovantes répondant à la fois aux réglementations environnementales et aux exigences des clients. La forte concentration des utilisateurs finaux dans le secteur alimentaire et des boissons nécessite des relations solides avec les clients clés et la capacité à fournir des solutions personnalisées. Les entreprises doivent également faire face à la menace croissante de substitution par des alternatives d'emballage souple tout en maintenant des stratégies de prix compétitives.

Les gains de parts de marché futurs dépendront probablement de la capacité des entreprises à mettre en place des infrastructures de recyclage efficaces et à développer des solutions d'économie circulaire. La conformité réglementaire, notamment en ce qui concerne l'utilisation du plastique et les exigences de recyclage, deviendra de plus en plus importante pour maintenir la position sur le marché. Les concurrents peuvent progresser en se concentrant sur des marchés de niche, en développant des solutions d'emballage spécialisées pour des industries spécifiques et en établissant des partenariats stratégiques avec des utilisateurs finaux clés. Le succès dépendra également de la capacité des entreprises à optimiser leurs chaînes d'approvisionnement, à exploiter les technologies numériques pour l'efficacité de la production et à maintenir des relations solides avec les fournisseurs de matières premières.

Leaders du secteur des emballages rigides au Mexique

Coexpan S.A.

AptarGroup, Inc.

Grupo Gondi

Envases Group

Vitro S.A.B. de CV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2022 - Smurfit Kappa a annoncé un investissement de 23,5 millions USD (21,9 millions EUR) pour moderniser son usine de feuilles à Nuevo Laredo, dans le nord-est du Mexique. Cet investissement vise à rendre l'usine plus durable, notamment par l'installation d'un nouveau canneleur.

- Juin 2022 - Saverglass va doubler la capacité de son site de production de Guadalajara, au Mexique, et accroître ses capacités de décoration. L'investissement de 116 millions USD comprendra un four d'une capacité de 200 000 tonnes par an, capable de fabriquer 200 millions de bouteilles en trois couleurs : blanc extra-blanc, vert antique et jaune foncé. L'extension du site de 30 hectares permettra à Saverglass de préserver la qualité et la régularité de la production pour ses clients.

- Mai 2022 - Ball Corp. et Manna Capital Partners de Louisville, Kentucky, se sont associés pour construire et exploiter un laminoir de feuilles d'aluminium à teneur recyclée et un atelier de fusion à Los Lunas, Nouveau-Mexique. L'entreprise indique que Ball, dont le siège est à Westminster, Colorado, signera un accord d'approvisionnement à long terme et prévoit également de prendre une participation minoritaire dans l'usine.

- Février 2022 - Le producteur américain d'emballages métalliques Crown Holdings a obtenu la certification de l'Initiative de gestion responsable de l'aluminium (ASI) pour ses opérations de boissons et pourrait commencer ses activités au Mexique. La certification de la norme de performance de l'ASI atteste que l'entreprise est vérifiée pour la fabrication, l'approvisionnement et la gestion responsables de l'aluminium.

Périmètre du rapport sur le marché des emballages rigides au Mexique

L'étude sur le marché des emballages rigides au Mexique suit la demande pour les principaux types de formats d'emballage tels que les contenants en plastique rigide, le papier et le carton, le verre de conditionnement et les boîtes métalliques, ainsi que la demande des secteurs industriels utilisateurs finaux correspondants et les revenus générés par les ventes de ces produits d'emballage rigide.

Le marché est principalement segmenté en fonction du matériau d'emballage (contenants en plastique rigide, papier et carton, verre de conditionnement et boîtes métalliques) et de l'utilisateur final (alimentation, boissons, industrie, santé et pharmacie, et autres). Les estimations du marché sont ajustées en fonction de l'évaluation de l'impact de la COVID-19 sur le marché. Le périmètre de l'étude est limité à la région du Mexique uniquement.

| Papier et carton |

| Verre de conditionnement |

| Métal |

| Plastique rigide (bouteilles, contenants, bouchons et fermetures, produits en vrac) |

| Alimentation |

| Boissons |

| Santé et pharmacie |

| Beauté et soins personnels |

| Industrie |

| Autres secteurs utilisateurs finaux |

| Par type de matériau d'emballage | Papier et carton |

| Verre de conditionnement | |

| Métal | |

| Plastique rigide (bouteilles, contenants, bouchons et fermetures, produits en vrac) | |

| Par secteur utilisateur final | Alimentation |

| Boissons | |

| Santé et pharmacie | |

| Beauté et soins personnels | |

| Industrie | |

| Autres secteurs utilisateurs finaux |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des emballages rigides au Mexique ?

La taille du marché des emballages rigides au Mexique est évaluée à 7,49 milliards USD en 2025, avec une croissance à un TCAC de 5,53 % et devrait atteindre 9,81 milliards USD d'ici 2030.

Quelle est la taille actuelle du marché des emballages rigides au Mexique ?

En 2025, la taille du marché des emballages rigides au Mexique devrait atteindre 7,49 milliards USD.

Quelles années couvre ce rapport sur le marché des emballages rigides au Mexique, et quelle était la taille du marché en 2024 ?

En 2024, la taille du marché des emballages rigides au Mexique était estimée à 7,08 milliards USD. Le rapport couvre la taille historique du marché des emballages rigides au Mexique pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des emballages rigides au Mexique pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: