Taille et part de marché des centres de données en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 3.78 Milliards de dollars |

| Taille du Marché (2026) | 4.19 Milliards de dollars |

| Taille du Marché (2031) | 7.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.96% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données en Amérique du Sud par Mordor Intelligence

La taille du marché des centres de données en Amérique du Sud devrait passer de 3,78 milliards USD en 2025 à 4,19 milliards USD en 2026 et devrait atteindre 7,05 milliards USD d'ici 2031, à un TCAC de 10,96 % sur la période 2026-2031. En termes de capacité de charge informatique, le marché devrait passer de 1,51 millier de mégawatts en 2025 à 2,23 milliers de mégawatts d'ici 2030, à un TCAC de 8,16 % durant la période de prévision (2025-2030). Les parts de segment du marché et les estimations sont calculées et présentées en termes de MW. L'adoption rapide du cloud, les dépenses d'investissement hyperscale et l'informatique de périphérie pilotée par la 5G sont les principaux catalyseurs de la demande, tandis que les ajouts de câbles sous-marins et les accords d'achat d'énergie renouvelable remodèlent le coût total de possession. L'activité concurrentielle s'intensifie alors que les acteurs mondiaux et régionaux déploient des installations à grande échelle à São Paulo, Santiago et dans certaines métropoles secondaires. Les mandats de localisation des données des gouvernements et la réglementation fintech au Brésil et au Chili créent simultanément des exigences obligatoires de traitement en pays et renforcent la confiance des entreprises dans l'infrastructure locale. Les défis persistants liés à la stabilité du réseau électrique, à la disponibilité de l'eau et aux délais d'obtention des permis continuent toutefois d'influencer la sélection des sites et l'économie des projets.

Principaux enseignements du rapport

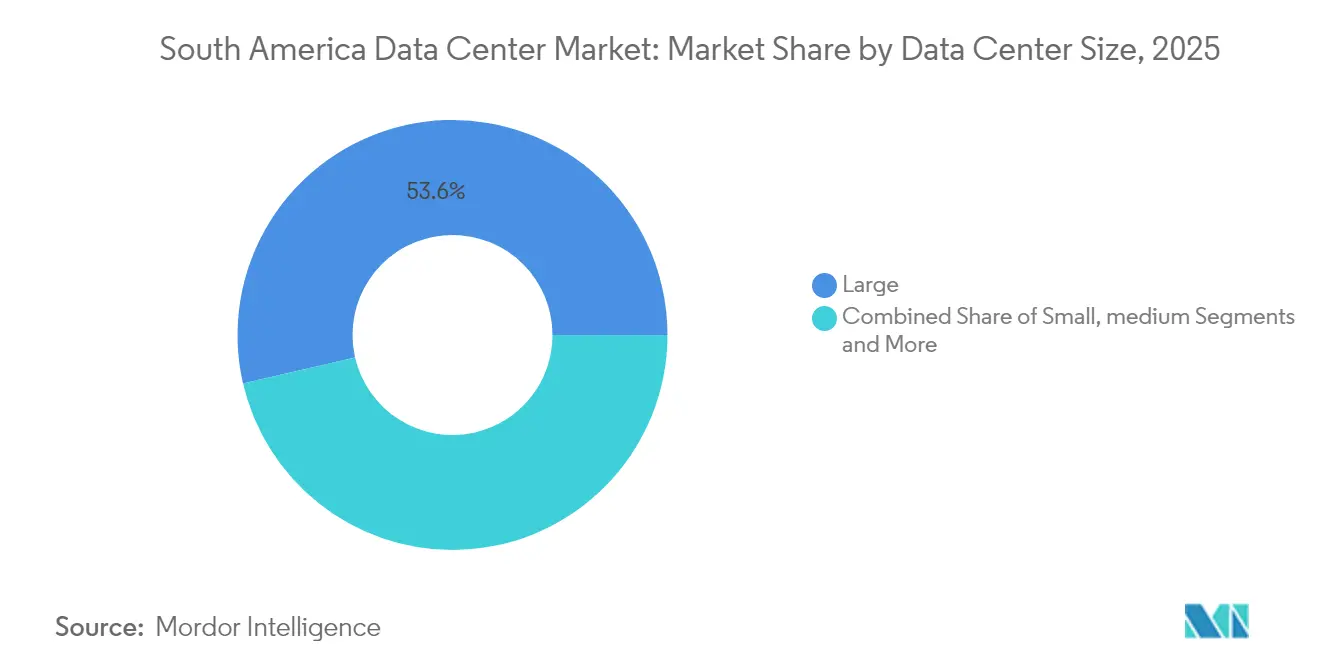

- Par taille de centre de données, les grandes installations ont dominé avec une part de revenus de 53,62 % en 2025 ; les campus massifs et méga progressent à un TCAC de 7,78 % jusqu'en 2031.

- Par norme de niveau, le niveau 3 a capturé 30,12 % de la part de marché des centres de données en Amérique du Sud en 2025, tandis que le niveau 4 devrait afficher le TCAC le plus rapide de 7,95 % jusqu'en 2031.

- Par type de centre de données, la colocation représentait une part de 76,02 % de la taille du marché des centres de données en Amérique du Sud en 2025 ; les installations hyperscale et auto-construites progressent à un TCAC de 8,08 % jusqu'en 2031.

- Par secteur d'utilisation finale, les TI et les télécommunications représentaient 57,92 % de part en 2025 ; le BFSI devrait enregistrer un TCAC de 8,05 % sur la période de projection.

- Par zone géographique, le Brésil contrôlait 72,88 % de la capacité installée en 2025, tandis que le Chili devrait croître à un TCAC de 9,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des centres de données en Amérique du Sud

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LE TCAC PRÉVU | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Croissance explosive des services cloud et OTT | +1.8% | Brésil et Chili (marchés principaux) | Court terme (≤ 2 ans) |

| Investissements hyperscale agressifs des grands acteurs technologiques américains | +2.1% | Brésil, Chili, débordement vers la Colombie | Moyen terme (2-4 ans) |

| Déploiement rapide de la 5G accélérant la demande de périphérie | +1.2% | Brésil et Chili (marchés principaux) | Moyen terme (2-4 ans) |

| Mandats de localisation des données au Brésil et au Chili | +1.4% | Brésil et Chili | Long terme (≥ 4 ans) |

| Accords d'achat d'énergie verte réduisant le coût total de possession | +0.9% | Corridors d'énergie renouvelable du Chili et du Brésil | Long terme (≥ 4 ans) |

| Réglementations fintech émergentes favorisant le traitement en pays | +0.7% | Brésil, Chili, Colombie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance explosive des services cloud et OTT

La consommation cloud régionale a fortement augmenté en 2024 alors que les charges de travail de streaming, de jeux vidéo et de SaaS ont migré des environnements sur site vers des plateformes cloud publiques. Amazon s'est engagé à investir 4 milliards USD pour construire une nouvelle région AWS près de Santiago, le plus grand projet d'infrastructure cloud individuel annoncé dans la région. Google a augmenté la capacité de Santiago et réservé 850 millions USD pour une installation en Uruguay qui complète son réseau existant. La courbe d'adoption est renforcée par les 45 281 sites 5G opérationnels du Brésil en 2024, qui ont réduit la latence du dernier kilomètre et élargi le marché adressable pour les applications à très haute bande passante.[1]Secrétariat de la Global Data Alliance, « Transferts de données transfrontaliers et technologies de télécommunications », GLOBALDATAALLIANCE.ORG, globaldataalliance.org Les obligations de conformité au titre de la loi LGPD du Brésil et de la future loi sur les données personnelles du Chili exigent de nombreuses entreprises mondiales qu'elles traitent les données des utilisateurs localement, garantissant une demande durable de capacité dans la région.

Investissements hyperscale agressifs des grands acteurs technologiques américains

Microsoft, Amazon et Google ont collectivement annoncé plus de 8 milliards USD de nouveaux investissements en capital en Amérique du Sud entre 2024 et 2025. Microsoft a conclu un accord d'énergie renouvelable pluriannuel avec AES Andes qui garantit une électricité sans carbone pour les futurs campus chiliens et atténue la volatilité des prix de l'électricité.[2]Iñigo Echeverría, « Microsoft et AES Andes signent un accord d'achat d'énergie renouvelable pour les centres de données au Chili », MICROSOFT.COM, microsoft.com Amazon a augmenté la puissance de la région de São Paulo de 40 % en 2024, tout en exécutant une stratégie d'expansion à double pôle couvrant les territoires lusophones et hispanophones. Le câble sous-marin Humboldt de Google offrira la première liaison directe Amérique du Sud-Asie d'ici 2027 et réduira considérablement la dépendance au transit nord-américain, une avancée en matière de latence qui favorise Santiago en tant que nœud d'interconnexion régional.

Déploiement rapide de la 5G accélérant la demande de périphérie

Le Brésil a atteint 100 % de ses objectifs réglementaires de déploiement de la 5G en 2024, atteignant 47,2 millions d'abonnés et catalysant des cas d'usage allant de l'automatisation industrielle aux jeux vidéo en cloud. Des projets pilotes en entreprise illustrent cette tendance : Nestlé a activé le premier réseau 5G privé d'Amérique latine dans son installation alimentaire de Caçapava pour rationaliser les systèmes d'exécution de la fabrication. Le producteur d'énergie Itaipu Binacional a déployé un réseau 5G autonome pour la maintenance prédictive dans sa centrale hydroélectrique transfrontalière. Ces développements poussent les fournisseurs de services à installer des micro-centres de données dans un rayon de 50 kilomètres des nœuds de population, une évolution qui approfondit l'empreinte géographique du marché des centres de données en Amérique du Sud.

Mandats de localisation des données au Brésil et au Chili

L'autorité brésilienne de protection des données a adopté des clauses contractuelles types pour les transferts internationaux en 2024, restreignant le mouvement sortant d'informations sensibles sans garanties explicites.[3]Jason Nelson, « Mise à jour sur la confidentialité des données en Amérique latine », CROWELL.COM, crowell.com Le projet de loi chilien sur la protection des données personnelles, approuvé par le Congrès en 2024 et en attente d'examen constitutionnel, s'aligne étroitement sur le RGPD de l'UE et approuve l'anonymisation et la pseudonymisation pour le traitement à haut risque. Les régulateurs financiers exercent une pression supplémentaire : la Banque centrale du Brésil exige que les données de compensation des cartes de paiement restent sur le territoire national, tandis que la loi chilienne sur les fintech appelle à des systèmes anti-fraude en temps réel basés à l'intérieur des frontières nationales. Les opérateurs capables de proposer des installations auditées de haut niveau en bénéficient directement, les clients multinationaux recherchant des environnements d'hébergement conformes.

Analyse de l'impact des contraintes*

| CONTRAINTES | (~) % D'IMPACT SUR LE TCAC PRÉVU | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Tarifs d'électricité volatils et instabilité du réseau électrique | -1.3% | Argentine, métropoles brésiliennes secondaires | Court terme (≤ 2 ans) |

| Lenteur des procédures d'autorisation et bureaucratie foncière | -0.8% | Communes brésiliennes, Chili en amélioration | Moyen terme (2-4 ans) |

| Risques de pénurie d'eau pour le refroidissement dans les zones sujettes à la sécheresse | -1.1% | Nord du Chili, nord-est du Brésil | Long terme (≥ 4 ans) |

| Volatilité politique et monétaire freinant les investissements directs étrangers | -0.6% | Argentine, débordement régional | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Tarifs d'électricité volatils et instabilité du réseau électrique

Les fluctuations monétaires et les lacunes infrastructurelles continuent de provoquer une variance tarifaire annuelle à deux chiffres en Argentine et dans les métropoles brésiliennes hors São Paulo, obligeant les opérateurs à investir dans une génération redondante qui accroît l'intensité capitalistique. Le marché déréglementé du Chili offre un répit grâce à des accords d'achat d'énergie renouvelable à prix fixe, illustrés par l'accord d'énergie propre de Microsoft avec AES Andes. Les hyperscalers et les spécialistes régionaux signent de plus en plus des contrats d'énergie verte de 10 à 15 ans pour verrouiller des budgets énergétiques prévisibles et satisfaire leurs objectifs de durabilité d'entreprise.

Risques de pénurie d'eau pour le refroidissement

Les cycles de sécheresse du nord du Chili ont contraint Google à retarder la construction à Quilicura dans l'attente de l'approbation de l'autorité locale de l'eau. Le refroidissement par évaporation cède la place à des solutions en circuit fermé, à l'air et à immersion liquide qui réduisent la consommation d'eau par MW jusqu'à 70 %. Le nord-est du Brésil a émis des restrictions périodiques sur l'utilisation industrielle de l'eau, obligeant les centres de données à adopter des systèmes de recyclage sur site et, dans un cas, à exploiter les eaux usées traitées d'une municipalité voisine. Le refroidissement gratuit est viable dans les zones côtières du Chili pour environ 65 % des heures annuelles, soulignant l'importance de l'analyse microclimatique dans la sélection des sites.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de centre de données : les grands campus ancrent l'offre régionale

Les grandes installations représentaient 53,62 % de la capacité installée en 2025, reflétant la consolidation du marché des centres de données en Amérique du Sud autour de campus hyperscale capables de sécuriser de l'énergie en vrac et une connectivité dense en opérateurs. Le projet Amazon au Chili réserve à lui seul plusieurs salles de 50 MW, tandis que le plus grand campus de São Paulo a dépassé 200 MW dans le cadre de l'initiative Tecto de V.tal. Les opérateurs apprécient l'efficacité des charges d'exploitation que les grandes empreintes offrent grâce à une efficacité d'utilisation de l'énergie optimisée, à des opérations centralisées et à l'agrégation d'énergie renouvelable.

L'élan se déplace davantage vers les empreintes méga et massives à mesure que les clusters d'entraînement d'IA en cloud exigent des blocs de calcul denses. La taille du marché des centres de données en Amérique du Sud pour les grands sites devrait croître à un TCAC de 7,78 %, dépassant les catégories petites et moyennes. Les métropoles secondaires telles que Belo Horizonte et Bogotá assistent aux premières propositions de constructions de 20 à 40 MW, signalant que les économies d'échelle s'étendent au-delà des pôles traditionnels. Le contrôle réglementaire est plus élevé pour les constructions méga, mais la simplification des procédures d'autorisation au Chili et les incitations fédérales dans le nord du Brésil ont réduit les délais de livraison de quatre à six mois par rapport à 2022.

Par norme de niveau : le niveau 3 reste la norme de référence tandis que le niveau 4 gagne du terrain

Les plateformes de niveau 3 ont fourni 30,12 % de la capacité régionale en 2025 et continuent de servir la colocation d'entreprise, les déploiements cloud hybrides et les réseaux de contenu qui ont besoin d'une disponibilité robuste sans la prime du niveau 4. Les banques et les processeurs de paiement ont cependant généré une prévision de TCAC de 7,95 % pour le niveau 4, à la recherche d'une infrastructure tolérante aux pannes pour répondre aux mandats de disponibilité à 99,99 %. La part de marché des centres de données en Amérique du Sud pour le niveau 4 croît le plus rapidement au Brésil, où le quartier financier de São Paulo interconnecte des dizaines de systèmes de trading critiques.

Le Plan national des centres de données du Chili encourage à la fois le niveau 3 et le niveau 4 en offrant une autorisation environnementale accélérée pour les sites conformes aux normes ISO 27001 et aux normes sismiques nationales. Des configurations hybrides apparaissent au sein d'un même complexe, permettant aux opérateurs de segmenter les racks par niveau de résilience. Les empreintes de niveau inférieur sont progressivement abandonnées à mesure que les clients migrent les charges de travail de test vers le cloud public et réservent l'espace sur site pour les équipements anciens en cours de décommissionnement.

Par type de centre de données : la colocation domine, l'hyperscale progresse

La colocation a conservé une part de 76,02 % en 2025, soulignant la propriété fragmentée de l'infrastructure informatique parmi les entreprises et la forte préférence pour les partenaires locaux parmi les multinationales. Les installations neutres telles qu'Equinix SP5 et SCL1 forment l'épine dorsale de l'interconnexion régionale des opérateurs, complétant les stations d'atterrissage sous-marines pour Firmina, Malbec et d'autres câbles. Les charges de travail d'IA croissantes font cependant basculer les budgets d'expansion vers les auto-constructions hyperscale, faisant progresser cette catégorie à un TCAC de 8,08 %.

La colocation de détail reste essentielle pour les PME et les éditeurs régionaux de SaaS qui privilégient les offres de services plutôt que la puissance brute. La colocation en gros enregistre les plus grands volumes de contrats moyens à mesure que les fournisseurs cloud prélouent des suites entières pour accélérer les calendriers de mise en service. Les déploiements d'entreprise et de périphérie enregistrent une contribution de niche mais croissante, alimentée par le besoin de virtualisation des fonctions réseau 5G privé et télécoms, qui nécessite une latence inférieure à 10 millisecondes. La taille du marché des centres de données en Amérique du Sud pour les centres de périphérie progressera plus rapidement une fois que les régulateurs nationaux alloueront un spectre de bande médiane contiguë à usage industriel.

Par secteur d'utilisation finale : les TI et les télécommunications en tête, le BFSI en forte hausse

Les entités informatiques et de télécommunications ont consommé 57,92 % de la puissance totale en 2025, reflétant la forte demande de longueurs d'onde 100G et de réservations d'interconnexion sur les sites neutres pour les opérateurs. La migration cloud, l'expansion des CDN et la transformation des réseaux télécoms sous-tendent des achats réguliers d'espace blanc supplémentaire. Les charges de travail BFSI, cependant, se développent à un TCAC de 8,05 % jusqu'en 2031, la banque numérique, les API d'open finance et les rails de paiement en temps réel nécessitant un hébergement conforme à très faible latence.

Les charges de travail gouvernementales sont en retard en taille absolue mais affichent un flux de transactions croissant à mesure que les ministères des services numériques poussent des politiques d'achat « cloud en priorité ». Les archives des médias et du divertissement migrent vers des clouds de stockage d'objets, mais le streaming en direct préfère toujours les caches de périphérie proches pour minimiser la gigue du dernier kilomètre. L'adoption dans le secteur manufacturier a bondi après les preuves de concept réussies de réseaux 5G privés au Brésil, générant un pipeline de rénovations d'installations existantes qui intègrent des micro-centres de périphérie avec des piles de robotique et d'analytique.

Analyse géographique

Le Brésil détenait 72,88 % de la part de marché des centres de données en Amérique du Sud en 2025. Les anneaux de fibre dense de São Paulo et la concentration des services financiers en font le point d'atterrissage par défaut pour les nouveaux systèmes sous-marins et la zone privilégiée pour les constructions multi-locataires. L'entrée du capital institutionnel, illustrée par la plateforme de 1 milliard USD de Patria, a ajouté une capacité d'exécution immobilière professionnelle, réduisant les délais de livraison dans les métropoles secondaires telles que Campinas et Fortaleza.

Le Chili enregistre le TCAC le plus rapide de 9,21 % à l'horizon 2031. La feuille de route d'attraction des investissements de 2,5 milliards USD du gouvernement regroupe des terrains pré-zonés à proximité de fermes solaires, des limites de stockage de diesel assouplies et des permis municipaux à délivrance accélérée. L'engagement de 4 milliards USD d'AWS et le câble Humboldt de Google élèvent ensemble Santiago au rang de nœud à double fuseau horaire qui relie le trafic Amérique du Nord-Sud et les futurs flux Asie-Pacifique. La forte capacité solaire et éolienne permet aux opérateurs de conclure des accords d'achat d'énergie renouvelable de 15 ans à des prix inférieurs aux tarifs du réseau fossile, renforçant la compétitivité de Santiago malgré les coûts de conception parasismique.

Le reste de l'Amérique du Sud présente une mosaïque de vecteurs de croissance. La réforme pro-business de la protection des données en Colombie incite les sous-traitants basés à Bogotá à passer des installations de niveau 2 à la colocation de niveau 3 certifiée, tandis qu'un triangle de fibre Bogotá-Cali-Medellín positionne le pays pour des déploiements de périphérie. Les contraintes de liquidité et la volatilité monétaire en Argentine ralentissent les annonces de nouvelles constructions ; néanmoins, les sites existants de Buenos Aires ajoutent des extensions modulaires pour protéger la présence des multinationales. Le Pérou et l'Uruguay tirent parti de nouveaux atterrissages de câbles pour l'analytique minière sensible à la latence et l'hébergement fintech, respectivement. Ces marchés bénéficient collectivement de neuf projets sous-marins d'une valeur de plus de 2 milliards USD prévus pour être mis en service entre 2025 et 2027, ce qui allégera les goulets d'étranglement de transit et ouvrira de nouvelles options d'appairage.

Paysage concurrentiel

Environ les trois quarts des mégawatts installés se trouvent dans trois zones métropolitaines — São Paulo, Santiago et Querétaro — ce qui indique une concentration modérée tout en laissant un espace blanc considérable sur le continent. Les hyperscalers tels qu'Amazon, Microsoft et Google accélèrent les investissements directs pour contrôler les chaînes d'approvisionnement, y compris l'approvisionnement en énergie et les routes de fibre. Les leaders internationaux de la colocation, notamment Equinix et EdgeConneX, poursuivent des structures de fusions-acquisitions et de coentreprises pour sécuriser les pipelines fonciers et se diversifier vers la périphérie.

Les champions régionaux Ascenty, Scala et ODATA capitalisent sur l'expertise locale en matière d'autorisation et la navigation des incitations fiscales, livrant souvent de la capacité plus rapidement que les entrants mondiaux. Les stratégies les plus différenciées combinent des originations d'énergie renouvelable, des participations au capital dans des câbles sous-marins et des couches d'infrastructure définie par logiciel qui améliorent les taux d'utilisation. Les investisseurs institutionnels ancrent désormais des plateformes multi-projets, illustrées par Patria et Actis, apportant du capital de fonds de pension et de fonds souverains dans ce qui était auparavant un segment immobilier de niche.

La concurrence s'oriente vers les certifications de durabilité et la conception prête pour l'IA. Les pilotes de refroidissement par immersion liquide, les engagements 100 % renouvelables et les certifications SOC 2 Type II influencent de plus en plus les listes restreintes des appels d'offres d'entreprise. Les fournisseurs capables de vérifier les émissions de portée 3 et de garantir un approvisionnement en énergie sans carbone 24 heures sur 24, 7 jours sur 7 commencent à commander des primes de prix, une tendance susceptible de s'intensifier à mesure que les locataires multinationaux avancent leurs calendriers de neutralité carbone.

Leaders du secteur des centres de données en Amérique du Sud

Google LLC

ODATA S.A.

GTD Manquehue S.A.

Ascenty Data Centers e Telecomunicações S.A.

Equinix, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Patria a lancé une plateforme de centres de données de 1 milliard USD pour accélérer les constructions greenfield et brownfield au Brésil.

- Mai 2025 : Amazon a confirmé une région AWS de 4 milliards USD au Chili, dont la mise en service est prévue en 2026, avec trois zones de disponibilité.

- Juin 2025 : Google a signé les accords définitifs avec le Chili pour le câble sous-marin Humboldt, avec un budget de 300 à 550 millions USD et une cible de mise en service d'ici 2027.

- Juin 2025 : Le Chili a relevé le seuil de stockage de diesel pour l'obtention de permis à 1 000 tonnes, exemptant la plupart des centres de données de l'examen environnemental.

Périmètre du rapport sur le marché des centres de données en Amérique du Sud

| Grand |

| Massif |

| Moyen |

| Méga |

| Petit |

| Niveau 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Hyperscale/Auto-construit | ||

| Entreprise/Périphérie | ||

| Colocation | Non utilisé | |

| Utilisé | Colocation de détail | |

| Colocation en gros | ||

| BFSI |

| TI et ITES |

| Commerce électronique |

| Gouvernement |

| Industrie manufacturière |

| Médias et divertissement |

| Télécommunications |

| Autres utilisateurs finaux |

| Brésil |

| Chili |

| Reste de l'Amérique du Sud |

| Par taille de centre de données | Grand | ||

| Massif | |||

| Moyen | |||

| Méga | |||

| Petit | |||

| Par norme de niveau | Niveau 1 et 2 | ||

| Niveau 3 | |||

| Niveau 4 | |||

| Par type de centre de données | Hyperscale/Auto-construit | ||

| Entreprise/Périphérie | |||

| Colocation | Non utilisé | ||

| Utilisé | Colocation de détail | ||

| Colocation en gros | |||

| Par secteur d'utilisation finale | BFSI | ||

| TI et ITES | |||

| Commerce électronique | |||

| Gouvernement | |||

| Industrie manufacturière | |||

| Médias et divertissement | |||

| Télécommunications | |||

| Autres utilisateurs finaux | |||

| Par pays | Brésil | ||

| Chili | |||

| Reste de l'Amérique du Sud | |||

Définition du marché

- CAPACITÉ DE CHARGE INFORMATIQUE - La capacité de charge informatique, ou capacité installée, désigne la quantité d'énergie consommée par les serveurs et les équipements réseau placés dans un rack installé. Elle est mesurée en mégawatt (MW).

- TAUX D'ABSORPTION - Il indique dans quelle mesure la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75 %. Il est également désigné comme taux d'utilisation et capacité louée.

- SURFACE DE PLANCHER SURÉLEVÉ - Il s'agit d'un espace surélevé construit au-dessus du plancher. L'espace entre le plancher d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements de centre de données. Cet agencement contribue à une infrastructure de câblage et de refroidissement adéquate. Elle est mesurée en pieds carrés (ft²).

- TAILLE DU CENTRE DE DONNÉES - La taille du centre de données est segmentée en fonction de la surface de plancher surélevé allouée aux installations du centre de données. Centre de données méga - le nombre de racks doit être supérieur à 9 000 ou la surface de plancher surélevé (SPS) doit être supérieure à 225 001 pieds carrés ; centre de données massif - le nombre de racks doit être compris entre 9 000 et 3 001 ou la SPS doit être comprise entre 225 000 et 75 001 pieds carrés ; grand centre de données - le nombre de racks doit être compris entre 3 000 et 801 ou la SPS doit être comprise entre 75 000 et 20 001 pieds carrés ; centre de données moyen - le nombre de racks doit être compris entre 800 et 201 ou la SPS doit être comprise entre 20 000 et 5 001 pieds carrés ; petit centre de données - le nombre de racks doit être inférieur à 200 ou la SPS doit être inférieure à 5 000 pieds carrés.

- TYPE DE NIVEAU - Selon l'Uptime Institute, les centres de données sont classés en quatre niveaux en fonction des capacités des équipements redondants de l'infrastructure du centre de données. Dans ce segment, les centres de données sont segmentés en niveau 1, niveau 2, niveau 3 et niveau 4.

- TYPE DE COLOCATION - Le segment est divisé en 3 catégories : colocation de détail, colocation en gros et colocation hyperscale. La catégorisation est effectuée en fonction de la capacité de charge informatique louée aux clients potentiels. La colocation de détail a une capacité louée inférieure à 250 kW ; la colocation en gros a une capacité louée comprise entre 251 kW et 4 MW ; et la colocation hyperscale a une capacité louée supérieure à 4 MW.

- CONSOMMATEURS FINAUX - Le marché des centres de données fonctionne sur une base B2B. Le BFSI, le gouvernement, les opérateurs cloud, les médias et le divertissement, le commerce électronique, les télécommunications et l'industrie manufacturière sont les principaux consommateurs finaux du marché étudié. Le périmètre inclut uniquement les opérateurs de services de colocation répondant à la numérisation croissante des secteurs d'utilisation finale.

| Mot-clé | Définition |

|---|---|

| Unité de rack | Généralement désignée par U ou RU, il s'agit de l'unité de mesure de l'unité serveur hébergée dans les racks du centre de données. 1U est égal à 1,75 pouce. |

| Densité de rack | Elle définit la quantité d'énergie consommée par les équipements et serveurs hébergés dans un rack. Elle est mesurée en kilowatt (kW). Ce facteur joue un rôle essentiel dans la conception du centre de données, ainsi que dans la planification du refroidissement et de l'alimentation électrique. |

| Capacité de charge informatique | La capacité de charge informatique, ou capacité installée, désigne la quantité d'énergie consommée par les serveurs et les équipements réseau placés dans un rack installé. Elle est mesurée en mégawatt (MW). |

| Taux d'absorption | Il indique dans quelle mesure la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75 %. Il est également désigné comme taux d'utilisation et capacité louée. |

| Surface de plancher surélevé | Il s'agit d'un espace surélevé construit au-dessus du plancher. L'espace entre le plancher d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements de centre de données. Cet agencement contribue à une infrastructure de câblage et de refroidissement adéquate. Elle est mesurée en pieds carrés/mètres carrés. |

| Climatiseur de salle informatique (CRAC) | Il s'agit d'un dispositif utilisé pour surveiller et maintenir la température, la circulation de l'air et l'humidité à l'intérieur de la salle des serveurs dans le centre de données. |

| Allée | Il s'agit de l'espace ouvert entre les rangées de racks. Cet espace ouvert est essentiel pour maintenir la température optimale (20-25 °C) dans la salle des serveurs. Il y a principalement deux allées à l'intérieur de la salle des serveurs : une allée chaude et une allée froide. |

| Allée froide | Il s'agit de l'allée dans laquelle la face avant du rack fait face à l'allée. Ici, l'air refroidi est dirigé dans l'allée afin qu'il puisse pénétrer dans la face avant des racks et maintenir la température. |

| Allée chaude | Il s'agit de l'allée dans laquelle la face arrière des racks fait face à l'allée. Ici, la chaleur dissipée par les équipements dans le rack est dirigée vers la sortie d'air du CRAC. |

| Charge critique | Elle comprend les serveurs et autres équipements informatiques dont le temps de fonctionnement est essentiel au bon fonctionnement du centre de données. |

| Efficacité d'utilisation de l'énergie (PUE) | Il s'agit d'une métrique qui définit l'efficacité d'un centre de données. Elle est calculée par : (Consommation totale d'énergie du centre de données)/(Consommation totale d'énergie des équipements informatiques). De plus, un centre de données avec un PUE de 1,2 à 1,5 est considéré comme très efficace, tandis qu'un centre de données avec un PUE > 2 est considéré comme très inefficace. |

| Redondance | Elle est définie comme une conception de système dans laquelle un composant supplémentaire (UPS, générateurs, CRAC) est ajouté de sorte qu'en cas de panne de courant ou de défaillance d'équipement, les équipements informatiques ne soient pas affectés. |

| Alimentation sans interruption (ASI) | Il s'agit d'un dispositif connecté en série avec l'alimentation électrique du service public, stockant de l'énergie dans des batteries de sorte que l'alimentation de l'ASI soit continue pour les équipements informatiques même en cas d'interruption de l'alimentation du service public. L'ASI supporte principalement les équipements informatiques uniquement. |

| Générateurs | Tout comme l'ASI, les générateurs sont placés dans le centre de données pour garantir une alimentation électrique ininterrompue, évitant ainsi les interruptions de service. Les installations de centres de données disposent de générateurs diesel et, généralement, 48 heures de diesel sont stockées dans l'installation pour prévenir toute perturbation. |

| N+1 | Désigné comme « Nécessaire plus un », il indique la configuration d'équipement supplémentaire disponible pour éviter les interruptions de service en cas de défaillance. Un centre de données est considéré N+1 lorsqu'il y a une unité supplémentaire pour chaque tranche de 4 composants. Par exemple, si un centre de données dispose de 4 systèmes ASI, une ASI supplémentaire serait nécessaire pour atteindre le niveau N+1. |

| 2N | Il s'agit d'une conception entièrement redondante dans laquelle deux systèmes de distribution d'énergie indépendants sont déployés. Ainsi, en cas de défaillance complète d'un système de distribution, l'autre système continuera à alimenter le centre de données. |

| Refroidissement en rangée | Il s'agit du système de refroidissement installé entre les racks dans une rangée, où il aspire l'air chaud de l'allée chaude et souffle de l'air froid vers l'allée froide, maintenant ainsi la température. |

| Niveau 1 | La classification par niveau détermine la capacité d'une installation de centre de données à maintenir le fonctionnement du centre de données. Un centre de données est classé de niveau 1 lorsqu'il dispose d'un composant d'alimentation non redondant (N) (ASI, générateurs), de composants de refroidissement et d'un système de distribution d'énergie (à partir des réseaux d'alimentation électrique du service public). Le centre de données de niveau 1 a une disponibilité de 99,67 % et un temps d'arrêt annuel inférieur à 28,8 heures. |

| Niveau 2 | Un centre de données est classé de niveau 2 lorsqu'il dispose de composants d'alimentation et de refroidissement redondants (N+1) et d'un seul système de distribution non redondant. Les composants redondants comprennent des générateurs supplémentaires, des ASI, des refroidisseurs, des équipements de rejet de chaleur et des réservoirs de carburant. Le centre de données de niveau 2 a une disponibilité de 99,74 % et un temps d'arrêt annuel inférieur à 22 heures. |

| Niveau 3 | Un centre de données disposant de composants d'alimentation et de refroidissement redondants ainsi que de plusieurs systèmes de distribution d'énergie est désigné comme un centre de données de niveau 3. L'installation est résistante aux perturbations planifiées (maintenance de l'installation) et non planifiées (panne de courant, défaillance du refroidissement). Le centre de données de niveau 3 a une disponibilité de 99,98 % et un temps d'arrêt annuel inférieur à 1,6 heure. |

| Niveau 4 | Il s'agit du type de centre de données le plus tolérant aux pannes. Un centre de données de niveau 4 dispose de plusieurs composants d'alimentation et de refroidissement redondants indépendants et de plusieurs chemins de distribution d'énergie. Tous les équipements informatiques sont alimentés en double, ce qui les rend tolérants aux pannes en cas de perturbation, garantissant ainsi une exploitation continue. Le centre de données de niveau 4 a une disponibilité de 99,74 % et un temps d'arrêt annuel inférieur à 26,3 minutes. |

| Petit centre de données | Un centre de données dont la surface au sol est inférieure ou égale à 5 000 pieds carrés ou dont le nombre de racks pouvant être installés est inférieur ou égal à 200 est classé comme un petit centre de données. |

| Centre de données moyen | Un centre de données dont la surface au sol est comprise entre 5 001 et 20 000 pieds carrés, ou dont le nombre de racks pouvant être installés est compris entre 201 et 800, est classé comme un centre de données moyen. |

| Grand centre de données | Un centre de données dont la surface au sol est comprise entre 20 001 et 75 000 pieds carrés, ou dont le nombre de racks pouvant être installés est compris entre 801 et 3 000, est classé comme un grand centre de données. |

| Centre de données massif | Un centre de données dont la surface au sol est comprise entre 75 001 et 225 000 pieds carrés, ou dont le nombre de racks pouvant être installés est compris entre 3 001 et 9 000, est classé comme un centre de données massif. |

| Centre de données méga | Un centre de données dont la surface au sol est supérieure ou égale à 225 001 pieds carrés ou dont le nombre de racks pouvant être installés est supérieur ou égal à 9 001 est classé comme un centre de données méga. |

| Colocation de détail | Désigne les clients dont les besoins en capacité sont inférieurs ou égaux à 250 kW. Ces services sont principalement choisis par les petites et moyennes entreprises (PME). |

| Colocation en gros | Désigne les clients dont les besoins en capacité sont compris entre 250 kW et 4 MW. Ces services sont principalement choisis par les entreprises de taille moyenne à grande. |

| Colocation hyperscale | Désigne les clients dont les besoins en capacité sont supérieurs à 4 MW. La demande hyperscale provient principalement des grands acteurs du cloud, des entreprises informatiques, du BFSI et des acteurs OTT (tels que Netflix, Hulu et HBO+). |

| Vitesse des données mobiles | Il s'agit de la vitesse internet mobile qu'un utilisateur expérimente via son smartphone. Cette vitesse dépend principalement de la technologie d'opérateur utilisée dans le smartphone. Les technologies d'opérateur disponibles sur le marché sont la 2G, la 3G, la 4G et la 5G, où la 2G offre la vitesse la plus lente tandis que la 5G est la plus rapide. |

| Réseau de connectivité par fibre optique | Il s'agit d'un réseau de câbles à fibre optique déployés à travers le pays, reliant les régions rurales et urbaines avec une connexion internet à haut débit. Il est mesuré en kilomètre (km). |

| Trafic de données par smartphone | Il s'agit d'une mesure de la consommation moyenne de données par un utilisateur de smartphone en un mois. Elle est mesurée en gigaoctet (Go). |

| Vitesse des données haut débit | Il s'agit de la vitesse internet fournie via la connexion câblée fixe. Généralement, le câble en cuivre et le câble à fibre optique sont utilisés tant pour les usages résidentiels que commerciaux. Ici, le câble à fibre optique offre une vitesse internet plus rapide que le câble en cuivre. |

| Câble sous-marin | Un câble sous-marin est un câble à fibre optique posé entre deux points d'atterrissage ou plus. Grâce à ce câble, la communication et la connectivité internet entre les pays à travers le monde sont établies. Ces câbles peuvent transmettre 100 à 200 térabits par seconde (Tbps) d'un point à un autre. |

| Empreinte carbone | Il s'agit de la mesure du dioxyde de carbone généré lors du fonctionnement régulier d'un centre de données. Étant donné que le charbon, le pétrole et le gaz sont les principales sources de production d'énergie, la consommation de cette énergie contribue aux émissions de carbone. Les opérateurs de centres de données intègrent des sources d'énergie renouvelables pour réduire l'empreinte carbone de leurs installations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Grâce à un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction du modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les analyses des experts sont validés par un réseau étendu d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement