Taille et part de marché des réseaux de centres de données en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

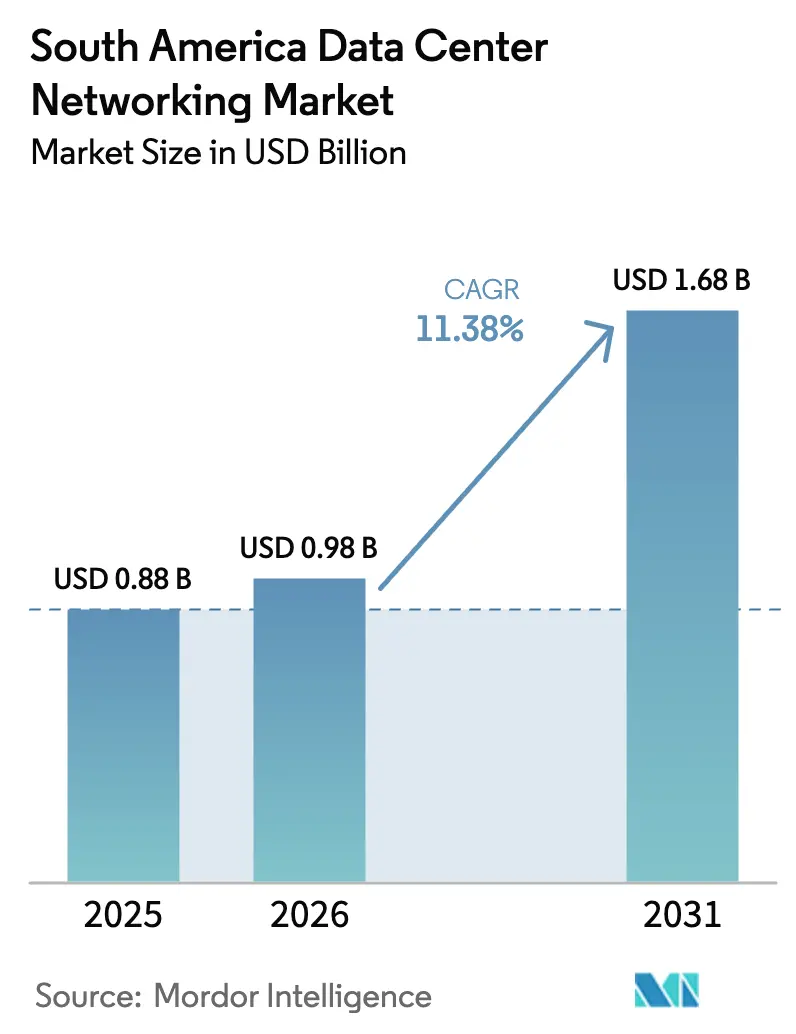

| Taille du marché de l'année de base (2025) | 0.88 Milliards de dollars |

| Taille du Marché (2026) | 0.98 Milliards de dollars |

| Taille du Marché (2031) | 1.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.38% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des réseaux de centres de données en Amérique du Sud par Mordor Intelligence

La taille du marché des réseaux de centres de données en Amérique du Sud devrait passer de 0,88 milliard USD en 2025 à 0,98 milliard USD en 2026, et devrait atteindre 1,68 milliard USD d'ici 2031, à un TCAC de 11,38 % sur la période 2026-2031. D'importants flux de capitaux provenant de fournisseurs de cloud hyperscale, des incitations nationales en faveur d'installations alimentées par des énergies renouvelables et l'adoption rapide par les entreprises d'architectures hybrides et multi-cloud alimentent cette croissance soutenue. L'ajout de câbles sous-marins le long des côtes atlantique et pacifique renforce la connectivité internationale, tandis que les écosystèmes de réseaux ouverts basés sur des commutateurs white-box et le logiciel SONiC améliorent l'efficacité des coûts. Les fournisseurs se livrent une concurrence intense autour des interconnexions optiques à haute bande passante, de l'automatisation des réseaux basée sur l'intention et des appliances de sécurité intégrées, tandis que les organisations latino-américaines modernisent leurs centres de données pour exécuter des charges de travail pilotées par l'IA. Des politiques favorables à la chaîne d'approvisionnement, telles que le régime d'ex-tarif du Brésil, allègent les droits d'importation sur les équipements TIC avancés, compensant ainsi la pression sur les prix exercée par la volatilité des devises régionales et les structures tarifaires.

Principales conclusions du rapport

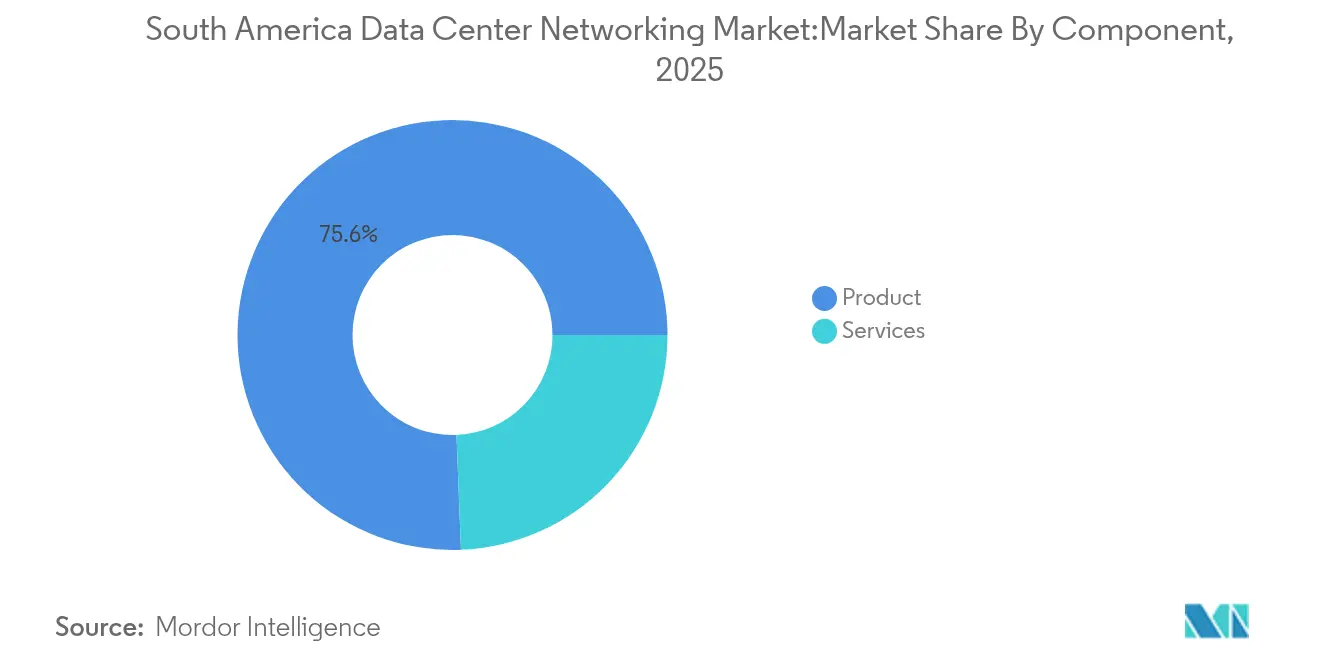

- Par composant, les produits ont représenté 75,63 % du chiffre d'affaires 2025, tandis que les services devraient progresser à un TCAC de 11,49 % jusqu'en 2031.

- Par utilisateur final, l'IT et les télécommunications ont représenté 36,89 % du chiffre d'affaires 2025 ; la fabrication et l'industrie devrait afficher le TCAC le plus rapide de 11,88 % jusqu'en 2031.

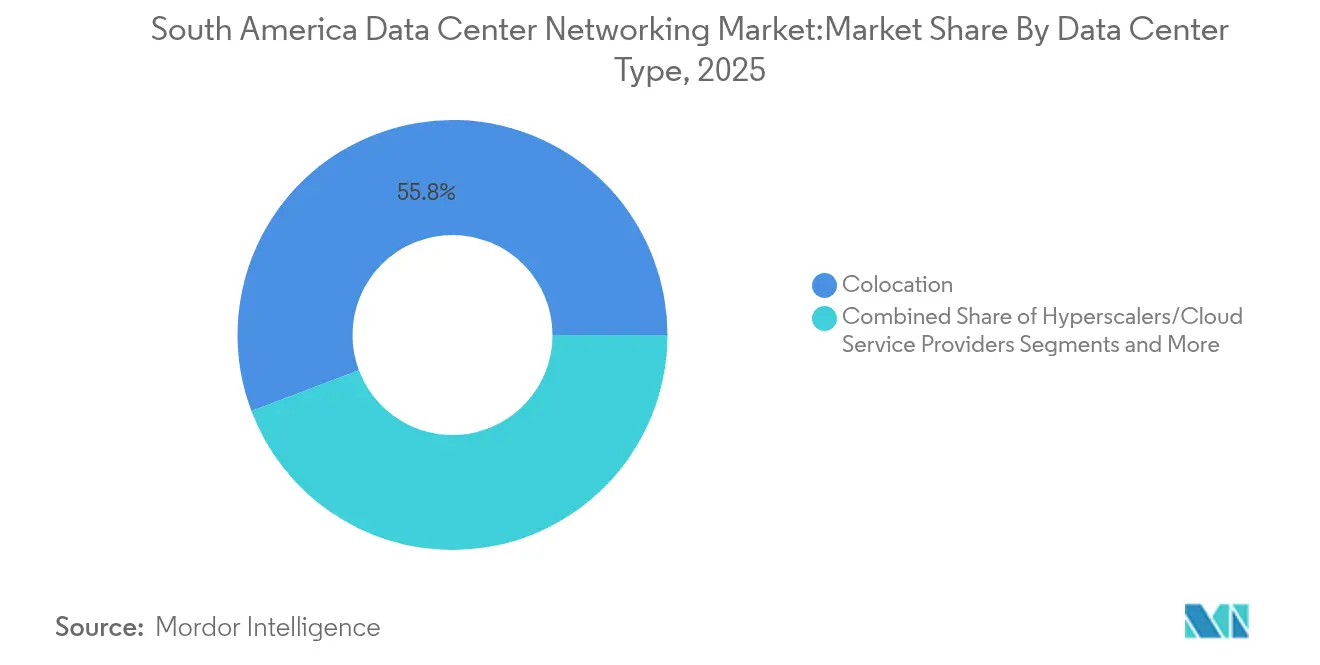

- Par type de centre de données, les sites de colocation détenaient 55,75 % de la capacité 2025 ; les hyperscalers et fournisseurs de services cloud affichent la croissance la plus rapide avec un TCAC de 13,12 % jusqu'en 2031.

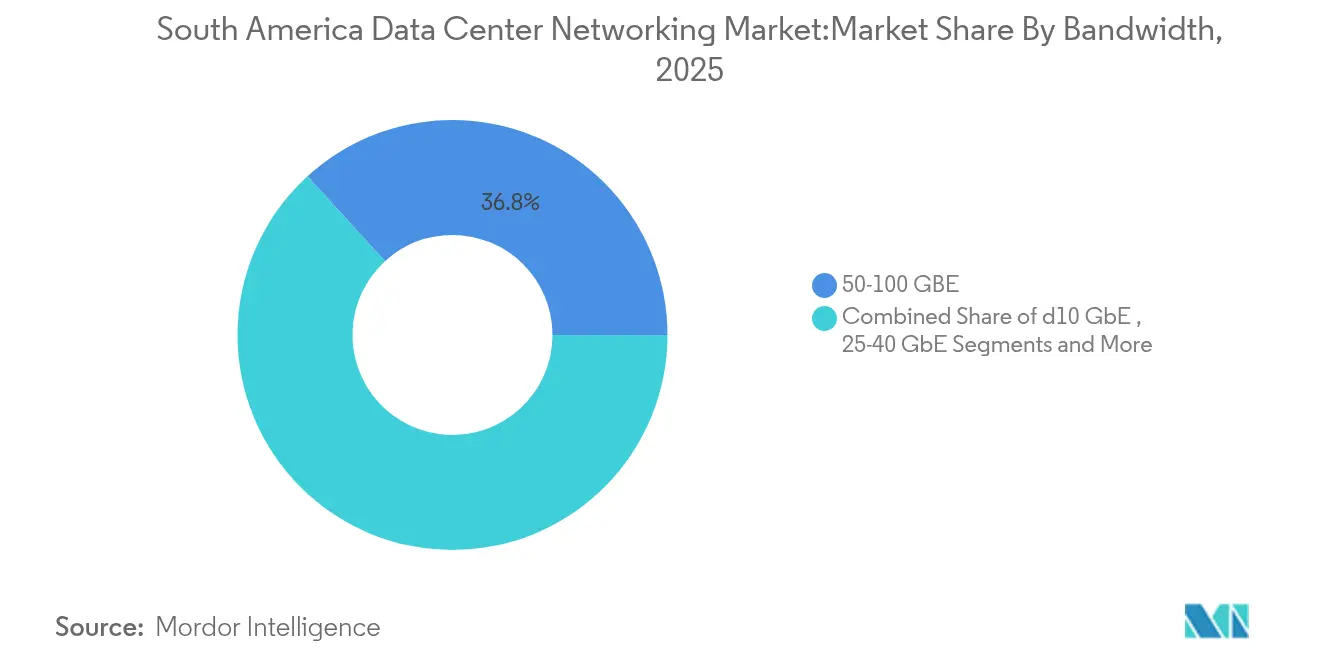

- Par bande passante, le segment 50-100 GbE était en tête avec 36,78 % de la part de marché des réseaux de centres de données en Amérique du Sud en 2025, tandis que le segment supérieur à 100 GbE devrait afficher un TCAC de 12,32 % jusqu'en 2031.

- Par pays, le Brésil était en tête avec 25,08 % de la part de marché des réseaux de centres de données en Amérique du Sud en 2025, tandis que l'Argentine devrait afficher un TCAC de 11,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des réseaux de centres de données en Amérique du Sud

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Besoin croissant de stockage cloud et de performances applicatives fiables | +2.8% | Brésil, Chili, Colombie, Argentine | Moyen terme (2-4 ans) |

| Multiplication des cyberattaques contre les entreprises | +2.1% | Centres financiers du Brésil et de l'Argentine | Court terme (≤ 2 ans) |

| Prolifération des constructions de centres de données hyperscale par les fournisseurs de cloud mondiaux | +3.2% | Brésil en premier lieu, Chili en second | Moyen terme (2-4 ans) |

| Afflux d'atterrissages de câbles sous-marins permettant des hubs côtiers à faible latence | +1.8% | Brésil, Chili, Argentine | Long terme (≥ 4 ans) |

| Incitations du Brésil en matière d'énergie renouvelable pour les mises à niveau des réseaux verts | +1.1% | National, premiers clusters de São Paulo | Long terme (≥ 4 ans) |

| Adoption des réseaux ouverts (white-box + SONiC) réduisant le CAPEX | +1.5% | Brésil, Chili | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Besoin croissant de stockage cloud et de performances applicatives fiables

Les entreprises migrent leurs charges de travail critiques vers des plateformes cloud, ce qui augmente les exigences en matière de débit et de latence au sein des installations régionales. Le programme de Banco Itaú visant à migrer l'ensemble de ses systèmes cœurs vers le cloud d'ici 2028 illustre cette flambée de la demande, incitant les opérateurs à activer de nouveaux liens 400G et 800G. Cirion Technologies a déjà démontré une longueur d'onde monocanale de 1,6 Tb/s entre São Paulo et Santiago, prouvant que les dorsales optiques peuvent rester en avance sur le trafic de l'ère de l'IA.[1]StockTitan, « Cirion réalise un essai à 1,6 Tb/s », stocktitan.net Les performances de stockage sont tout aussi essentielles pour les déploiements hybrides qui synchronisent en temps réel les référentiels sur site et cloud.

Multiplication des cyberattaques contre les entreprises

Les entreprises latino-américaines enregistrent désormais 2 569 attaques par semaine — soit 40 % au-dessus de la moyenne mondiale — ce qui pousse les directeurs de la sécurité des systèmes d'information à acheter des pare-feu de nouvelle génération, des solutions SD-WAN sécurisées et des outils d'analyse des menaces augmentés par l'IA. Mutual Ser EPS, un assureur colombien, a adopté les appliances FortiGate de Fortinet pour renforcer plus de 50 agences exploitant des applications multi-cloud.[2]Fortinet, « Mutual Ser EPS sécurise le multi-cloud », fortinet.com Les budgets évoluent rapidement ; la moitié des entreprises régionales allouent entre 10 millions USD et 49 millions USD annuellement aux contrôles de cybersécurité.

Prolifération des constructions de centres de données hyperscale par les fournisseurs de cloud mondiaux

Amazon investit 4 milliards USD dans une nouvelle région cloud chilienne qui sera mise en service en 2026, tandis qu'AWS et Microsoft ont combiné 4,5 milliards USD d'investissements dans des expansions brésiliennes au cours de l'année 2024.[3]BNamericas, « Feuille de route de migration cloud de Banco Itaú », bnamericas.com Chaque déploiement requiert des structures leaf-spine utilisant des liens 25–100 GbE pour le calcul général et des liens >100 GbE pour les clusters d'IA, déclenchant des cycles de renouvellement matériel pluriannuels dans les hôtels d'opérateurs et les dorsales métropolitaines.

Afflux d'atterrissages de câbles sous-marins permettant des hubs côtiers à faible latence

Le câble trans-Pacifique de Google et le système SAC2 de Cirion élèvent Valparaíso et Fortaleza au rang de points d'échange sensibles à la latence. Fortaleza héberge désormais 16 câbles actifs, permettant aux opérateurs de délivrer des temps d'aller-retour inférieurs à 60 ms vers Miami, Luanda et Lisbonne. Ces installations déploient des brasseurs optiques denses et une surveillance automatisée des fibres pour gérer les pics de trafic lors d'événements de diffusion en direct et de lancements de jeux vidéo.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité croissante des réseaux | −1.8% | Entreprises du Brésil et du Chili | Court terme (≤ 2 ans) |

| Droits d'importation élevés et CAPEX pour les équipements avancés | −2.3% | Argentine, Colombie | Moyen terme (2-4 ans) |

| Pénurie d'ingénieurs réseau qualifiés en automatisation | −1.6% | À l'échelle régionale | Moyen terme (2-4 ans) |

| Réglementations fragmentées en matière de souveraineté des données | −1.4% | Multinationales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité croissante des réseaux

Les superpositions de cloud hybride, la micro-segmentation est-ouest et les extensions edge révèlent des lacunes en matière de compétences. Les entreprises qui déploient des contrôleurs basés sur l'intention font face à une prolifération d'API multi-fournisseurs qui met à rude épreuve les équipes NOC réduites. Le manque de personnel formé retarde les calendriers d'adoption du 400G, accroît la dépendance aux consultants et limite la profondeur d'automatisation réalisable.

Droits d'importation élevés et CAPEX pour les équipements avancés

Des droits d'importation poussant les coûts de 8 à 20 % plus haut pour les routeurs et les commutateurs leaf incitent les opérateurs de plus petite taille à prolonger les cycles de vie plutôt qu'à adopter l'optique 800G. Le programme d'ex-tarif du Brésil contrecarre en partie cette pénalité en exonérant 1 495 références TIC de droits de douane, accélérant la disponibilité des cartes réseau optimisées pour l'IA qui ne sont pas fabriquées localement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : Les services s'accélèrent malgré la dominance du matériel

Les produits ont ancré 75,63 % du chiffre d'affaires 2025, reflétant les lourdes dépenses en commutateurs, routeurs, transpondeurs optiques et appliances de sécurité qui constituent le socle de chaque déploiement sur le marché des réseaux de centres de données. Les cycles de mise à niveau Ethernet leaf-spine passent du 25G/100G vers la classe 400G, tandis que les routeurs modulaires intègrent SR-MPLS pour une automatisation simplifiée du sous-réseau. Les fournisseurs synchronisent les feuilles de route des ASIC de commutation avec les avancées des circuits silicium marchands pour respecter les budgets de latence des clusters d'IA exécutant RDMA sur Ethernet convergé. Les services s'étendent à un TCAC de 11,49 %, portés par des contrôleurs SDN gérés, l'automatisation du cycle de vie et des superpositions zero-trust personnalisées pour les entreprises manquant de compétences internes. Les branches de conseil des équipementiers proposent des modèles réseau-en-tant-que-code ainsi que des formations de type DevNet qui réduisent les délais de déploiement. Les MSP régionaux se taillent des niches en délivrant des transferts de connectivité multi-cloud et une détection et réponse gérées conformes à la norme ISO 27001, assurant la conformité dans des domiciles hétérogènes.

Par utilisateur final : La fabrication bouscule le leadership traditionnel de l'IT

L'IT et les télécommunications ont conservé une avance de 36,89 % de chiffre d'affaires en 2025, les clouds de télécommunications virtualisant les tranches de réseau cœur et les plateformes vidéo OTT mettant en cache des nœuds proches de la périphérie. Le secteur bancaire a maintenu des stockages de données actif-actif multi-régions pour satisfaire aux directives de paiement instantané, stimulant la demande de ports 100G MAC-sec chiffrés. Pourtant, la fabrication et l'industrie enregistre le TCAC le plus rapide de 11,88 %, car les modernisations liées à l'Industrie 4.0 nécessitent un Ethernet déterministe, la mise en réseau sensible au temps et des passerelles 5G privées reliant les automates programmables aux serveurs fog. Des consortiums miniers exploitent le transport télé-commandé de camions via des liens Cisco URWB avec un temps d'aller-retour inférieur à 10 ms, démontrant des anneaux optiques durcis capables de résister aux environnements à forte vibration. Les usines automobiles pilotent des projets de réseaux ouverts qui imposent une télémétrie indépendante du fournisseur sur des jumeaux numériques de bus CAN alimentant des moteurs de contrôle qualité par IA dans le cloud.

Par type de centre de données : Les hyperscalers reconfigurent la dynamique du marché

Les salles de colocation représentaient 55,75 % de l'empreinte active en 2025 et restent essentielles pour le peering métropolitain sensible à la latence. Les installations neutres se diversifient avec des accords d'achat d'énergie renouvelable et des enclaves cloud souveraines pour protéger les données des clients réglementés. Néanmoins, les hyperscalers affichent un TCAC de 13,12 % alors qu'Amazon, Microsoft et Google investissent plus de 10 milliards USD dans des régions sud-américaines entre 2024 et 2025, construisant des campus multi-étages alimentés en 25/50 kV. La part de marché des réseaux de centres de données pour les hyperscalers devrait approcher 40,60 % d'ici 2031, les locataires recherchant des zones de disponibilité cloud prévisibles. Le campus AI City de 4,7 GW planifié par Scala Data Centers à Porto Alegre s'appuiera sur des commutateurs fabric délivrant 64 ports 800G par châssis pour les plans dorsaux NVLink mesh hébergeant des fermes d'inférence de grands modèles de langage. Des sites edge et micro-modulaires émergent le long des plages d'atterrissage de câbles, où des pods de moins de 1 MW terminent des optiques cohérentes 800G dans des supernœuds côtiers IPoDWDM.

Par bande passante : La connectivité à haute vitesse stimule l'innovation

Les ports supérieurs à 100 GbE affichent un TCAC de 12,32 % alors que les clusters d'entraînement traversent des troncs de 1,6 Tb/s via des optiques 800G DR4+. À l'inverse, le segment 50-100 GbE demeure la plus grande tranche avec 36,78 % en raison de son équilibre entre coût par gigabit et compatibilité ascendante. La taille du marché des réseaux de centres de données pour les ports >100 GbE devrait atteindre 624,37 millions USD en 2031, soulignant l'élan de l'IA et du calcul haute performance. L'accélération RoCE v2 et le transport sans PFC façonnent les décisions topologiques, tandis que l'IPoDWDM consolide les optiques grises pour limiter l'enveloppe énergétique. Les liens hérités ≤10 GbE persistent dans les centres de données de succursale et les segments de sauvegarde archivistique qui tolèrent un taux de sursouscription plus élevé. Les lignes mid-range 25-40 GbE sous-tendent les déploiements edge où les charges de travail connaissent des pics imprévisibles tout en restant plus petites que les tâches d'IA des centres de données cœurs.

Analyse géographique

Le Brésil était en tête avec 25,08 % de la part de marché des réseaux de centres de données en Amérique du Sud en 2025. L'État de São Paulo concentre 427,5 MW de puissance active et 672 MW supplémentaires en construction ou en planification, portés par 2,7 milliards USD de Microsoft et 1,8 milliard USD d'AWS. Le registre d'ex-tarif exonéré de taxes du Brésil accélère l'adoption des ASIC de commutation autrement indisponibles localement, offrant au marché des réseaux de centres de données un amortisseur de coûts lors des fluctuations monétaires. Les 16 atterrissages de câbles de Fortaleza transforment le Ceará en bourse de trafic continental, réduisant la latence aller-retour vers Miami à moins de 55 ms.

Le Chili s'affirme comme candidat à un hub de données Pacifique, soutenu par le Plan national des centres de données de décembre 2024, qui engage 2,5 milliards USD d'incitations et des approbations environnementales accélérées. La région cloud de Santiago d'Amazon d'une valeur de 4 milliards USD, prévue pour une mise en service en 2026, sera couplée au câble trans-Pacifique Topaz de Google pour ancrer les échanges à faible latence entre l'Amérique latine et l'Asie. L'IBX de Santiago d'Equinix, d'une valeur de 130 millions USD, diversifie davantage les choix des opérateurs et favorise des clusters de mise en cache neutres alimentés à 100 % par des énergies renouvelables. L'Argentine devrait afficher un TCAC de 11,02 % jusqu'en 2031. La grille nationale de santé numérique de l'Argentine sur Red Hat OpenShift a multiplié les volumes de transactions par 15 en moins de deux ans, illustrant la demande de sous-réseaux sous-jacents évolutifs Red Hat. La montée en puissance de la fintech colombienne et les ajouts de fibres sous-marines stimulent l'adoption du MAC-sec AES-256 pour la conformité, même si la volatilité du peso et les charges tarifaires diluent les budgets d'investissement des petits fournisseurs d'accès Internet. Les deux nations travaillent à harmoniser leurs législations en matière de cybersécurité pour attirer des locataires multinationaux soucieux de la fragmentation réglementaire.

Paysage concurrentiel

La concentration du marché reste modérée alors que les grands fournisseurs mondiaux font face aux pressions de marchandisation des solutions white-box. Cisco, Juniper et Arista dominent les commandes de structures leaf-spine, mais la progression de 27,6 % du chiffre d'affaires d'Arista à 2,005 milliards USD au premier trimestre 2025 souligne la demande pour ses plateformes 800G centrées sur l'IA. Juniper étend ses modèles de fabric basés sur l'intention Apstra pour les parcs multi-fournisseurs SONiC, tandis que Cisco intègre le MAC-sec AES-256 en débit ligne sur des ASIC 51,2T et déclare un chiffre d'affaires Amériques de 8,252 milliards USD au premier trimestre de l'exercice 2025.

Dell Technologies gagne des parts grâce à des offres groupées de réseaux ouverts associant PowerSwitch à SONiC, illustrées par le déploiement de SKY Brazil qui a réduit les cycles de provisionnement de 60 %. Fortinet tire parti de la recrudescence des menaces régionales en faisant converger les pare-feu de nouvelle génération, le SD-WAN et l'accès réseau zero-trust dans des appliances accélérées par ASIC telles que le FortiGate 70G lancé en février 2025. HPE associe les interconnexions Cray Slingshot aux GPU NVIDIA Blackwell dans son plan directeur AI Factory de juin 2025 pour des clusters refroidis par liquide clé en main.

Leaders du secteur des réseaux de centres de données en Amérique du Sud

Cisco Systems Inc.

Huawei Technologies Co. Ltd.

Juniper Networks Inc.

Hewlett Packard Enterprise Development LP

Arista Networks Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : HPE a dévoilé des systèmes AI Factory construits sur les GPU NVIDIA Blackwell et de nouvelles plateformes Private Cloud AI, ajoutant un refroidissement liquide clé en main et des capacités d'observabilité.

- Juin 2025 : Fortinet a lancé la suite Workspace Security alimentée par l'IA, étendant la protection FortiMail aux navigateurs et aux applications de collaboration.

- Mai 2025 : Arista Networks a enregistré un chiffre d'affaires record de 2,005 milliards USD au premier trimestre 2025 (+27,6 % en glissement annuel) et a introduit l'équilibrage de charge de cluster dans EOS.

- Avril 2025 : Patria a investi 1 milliard USD pour construire une plateforme de centres de données pan-latino-américaine.

Périmètre du rapport sur le marché des réseaux de centres de données en Amérique du Sud

La mise en réseau de centres de données désigne l'ensemble des technologies, protocoles et matériels utilisés pour connecter les dispositifs physiques et les dispositifs basés sur le réseau, ainsi que pour gérer l'infrastructure réseau, le stockage et le traitement des applications et des données. La mise en réseau de centres de données est essentielle pour garantir une disponibilité de 100 % des centres de données. Dans le monde actuel connecté au web, les charges de travail des entreprises sont exécutées sur des ordinateurs individuels, d'où la nécessité d'une mise en réseau de centres de données. Les réseaux fournissent aux serveurs, aux clients, aux applications et aux intergiciels un plan standard pour orchestrer l'exécution des charges de travail et gérer l'accès aux données produites.

Le marché des réseaux de centres de données en Amérique du Sud est segmenté par type de composant (produit (commutateurs Ethernet, routeur, réseau de stockage (SAN), contrôleur de livraison d'applications (ADC) et autres équipements réseau) et services (installation et intégration, formation et conseil, et support et maintenance)), utilisateur final (IT et télécommunications, BFSI, gouvernement, médias et divertissement, et autres utilisateurs finaux), et pays (Chili, Brésil et reste de l'Amérique du Sud).

Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Produits | Commutateurs Ethernet |

| Routeurs | |

| Réseau de stockage (SAN) | |

| Contrôleurs de livraison d'applications (ADC) | |

| Appliances de sécurité réseau | |

| Contrôleurs de mise en réseau définie par logiciel (SDN) | |

| Interconnexions optiques | |

| Services | Installation et intégration |

| Formation et conseil | |

| Support et maintenance | |

| Services réseau gérés |

| IT et télécommunications |

| Banque, services financiers et assurance (BFSI) |

| Gouvernement et défense |

| Médias et divertissement |

| Santé et sciences de la vie |

| Fabrication et industrie |

| Autres utilisateurs finaux |

| Colocation |

| Hyperscalers/Fournisseurs de services cloud |

| Centres de données edge/micro |

| Inférieur ou égal à 10 GbE |

| 25-40 GbE |

| 50-100 GbE |

| Supérieur à 100 GbE |

| Brésil |

| Mexique |

| Argentine |

| Reste de l'Amérique du Sud |

| Par composant | Produits | Commutateurs Ethernet |

| Routeurs | ||

| Réseau de stockage (SAN) | ||

| Contrôleurs de livraison d'applications (ADC) | ||

| Appliances de sécurité réseau | ||

| Contrôleurs de mise en réseau définie par logiciel (SDN) | ||

| Interconnexions optiques | ||

| Services | Installation et intégration | |

| Formation et conseil | ||

| Support et maintenance | ||

| Services réseau gérés | ||

| Par utilisateur final | IT et télécommunications | |

| Banque, services financiers et assurance (BFSI) | ||

| Gouvernement et défense | ||

| Médias et divertissement | ||

| Santé et sciences de la vie | ||

| Fabrication et industrie | ||

| Autres utilisateurs finaux | ||

| Par type de centre de données | Colocation | |

| Hyperscalers/Fournisseurs de services cloud | ||

| Centres de données edge/micro | ||

| Par bande passante | Inférieur ou égal à 10 GbE | |

| 25-40 GbE | ||

| 50-100 GbE | ||

| Supérieur à 100 GbE | ||

| Par pays | Brésil | |

| Mexique | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des réseaux de centres de données en Amérique du Sud ?

Le marché est évalué à 0,98 milliard USD en 2026 et devrait atteindre 1,68 milliard USD d'ici 2031.

Quel segment de composants connaît la croissance la plus rapide ?

Les services progressent à un TCAC de 11,49 %, portés par les SDN gérés, le conseil en automatisation et l'externalisation des lacunes de compétences.

Pourquoi les utilisateurs des secteurs de la fabrication et de l'industrie adoptent-ils rapidement des solutions de réseaux de centres de données ?

Les initiatives Industrie 4.0, les boucles de contrôle à latence ultra-faible et les déploiements 5G privés poussent la fabrication et l'industrie vers un TCAC prévisionnel de 11,88 %.

Quel niveau de bande passante devrait dominer d'ici 2031 ?

Les liens supérieurs à 100 GbE, liés aux charges de travail d'IA et de calcul haute performance, afficheront un TCAC de 12,32 %, bien que le segment 50-100 GbE demeure la plus grande part tout au long de l'horizon de prévision.

Dernière mise à jour de la page le: