Taille et parts du marché des combustibles de soute en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

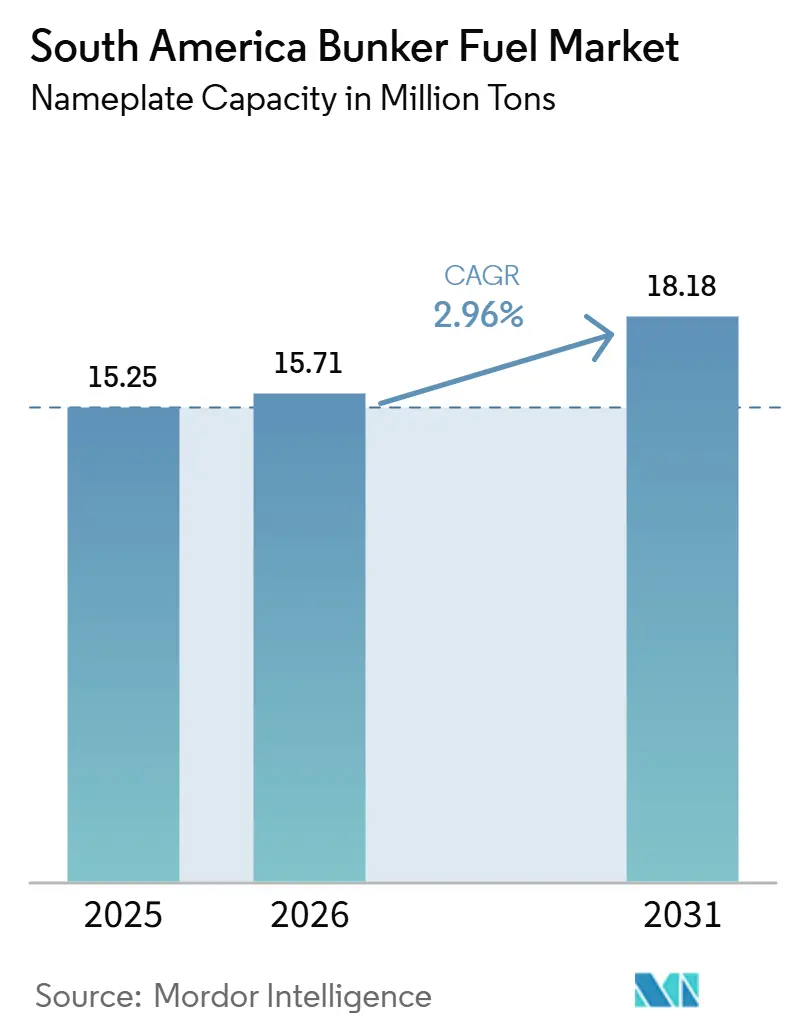

| Volume du Marché (2026) | 15.71 Millions de tonnes |

| Volume du Marché (2031) | 18.18 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 2.96% CAGR |

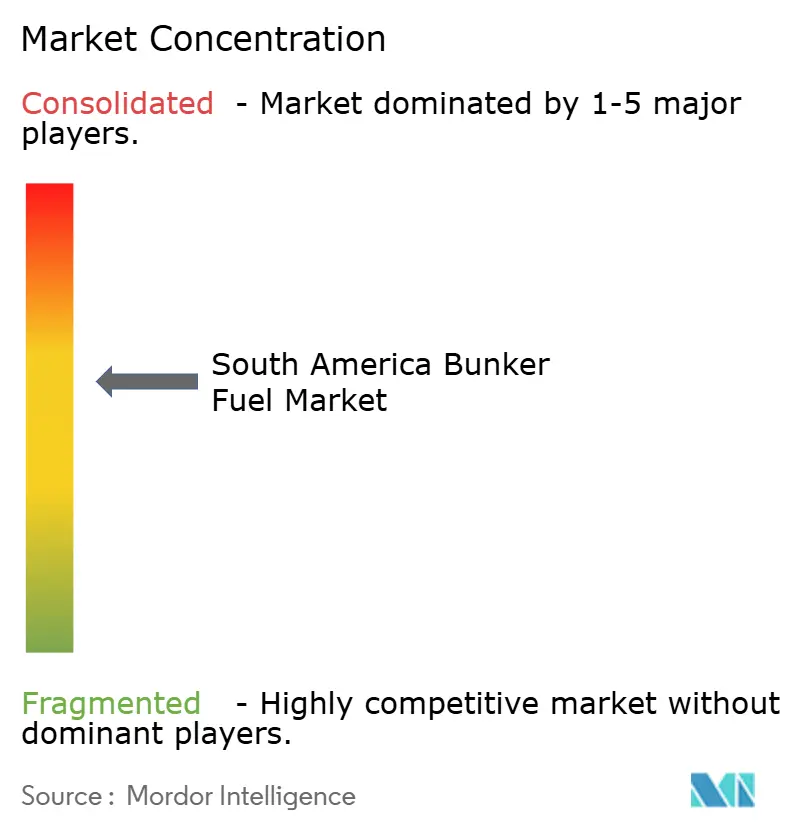

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des combustibles de soute en Amérique du Sud par Mordor Intelligence

La taille du marché du combustible de soute en Amérique du Sud, en termes de capacité nominale, devrait s'étendre de 15,25 millions de tonnes en 2025 et 15,71 millions de tonnes en 2026 à 18,18 millions de tonnes d'ici 2031, enregistrant un CAGR de 2,96 % entre 2026 et 2031. Cette trajectoire modérée reflète un paysage de carburant maritime où le fioul lourd à haute teneur en soufre (HSFO) continue de dominer les volumes, même si le gaz naturel liquéfié (GNL) gagne en dynamisme en réponse aux limites d'émissions de l'Organisation Maritime Internationale et aux incitations fiscales sur le soufre.[1]Organisation Maritime Internationale, "Limite mondiale de teneur en soufre IMO 2020," IMO, imo.org Le Brésil demeure le principal centre de demande, ancré par les exportations de pétrole brut pré-sel et l'infrastructure portuaire la plus développée de la région. La croissance de l'Argentine s'accélère à mesure que des changements de politique récents ouvrent ses ports à des fournisseurs tiers, tandis que le Chili et l'Uruguay se positionnent comme des pôles alternatifs bénéficiant des débordements de congestion au Brésil. L'intensité concurrentielle s'accroît car les cessions de raffineries de Petrobras invitent des négociants indépendants, des plateformes d'approvisionnement numériques et des fournisseurs pionniers de biocarburants à établir de nouvelles chaînes d'approvisionnement physiques.

Principales conclusions du rapport

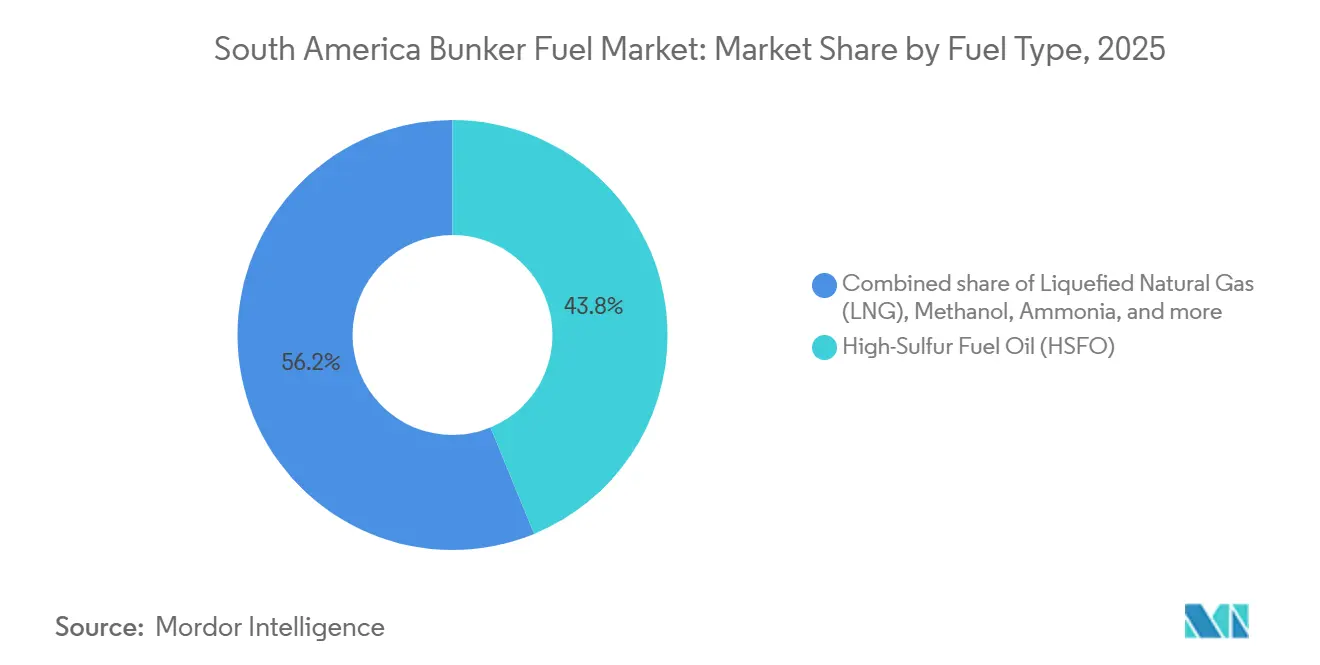

- Par type de carburant, le HSFO était en tête avec une part de 43,8 % en 2025, tandis que le GNL devrait se développer à un TCAC de 13,3 % jusqu'en 2031.

- Par méthode de soutage, les transferts navire-à-navire représentaient 50,2 % des volumes de 2025 ; la livraison par chaland GNL-à-navire devrait afficher un TCAC de 12,5 % entre 2026 et 2031.

- Par type de navire, les pétroliers détenaient 29,9 % des parts du marché des combustibles de soute en Amérique du Sud en 2025, tandis que les porte-conteneurs devraient croître à un TCAC de 6,9 % jusqu'en 2031.

- Par géographie, le Brésil représentait 60,3 % de la demande régionale en 2025, tandis que l'Argentine progresse à un TCAC de 6,4 % suite à la suppression des limites de quantité de soute fin 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des combustibles de soute en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse du transport maritime de produits essentiels en Amérique du Sud | +0.8% | Brésil, Argentine, Chili ; effets de déversement vers l'Uruguay, le Pérou | Moyen terme (2-4 ans) |

| Incitations favorables à la transition vers des carburants conformes à l'OMI 2020 et exonérations fiscales locales sur le soufre | +0.6% | Brésil (ANTAQ), Argentine (Préfecture navale), Chili (Directemar) | Court terme (≤ 2 ans) |

| Accélération des exportations de pétrole brut pré-sel stimulant la demande de soutage dans les pôles brésiliens et uruguayens | +0.7% | Brésil (Santos, Rio de Janeiro), Uruguay (Montevideo) | Long terme (≥ 4 ans) |

| Croissance rapide des escales sur les boucles de conteneurs Asie-Amérique du Sud après les expansions du Canal de Panama | +0.5% | Brésil (Santos, Paranaguá), Argentine (Buenos Aires), Chili (Valparaíso-San Antonio) | Moyen terme (2-4 ans) |

| Cessions de raffineries de Petrobras permettant l'approvisionnement physique par des tiers et la concurrence sur les prix | +0.3% | Brésil (national), avec gains anticipés à Santos, Rio de Janeiro | Moyen terme (2-4 ans) |

| Certification à l'échelle pilote des biosoutes (B24-B30) créant un avantage de premier entrant pour les mélanges à faible teneur en carbone | +0.2% | Brésil (Santos, Paranaguá), Pérou (Callao), Colombie (Carthagène) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse du transport maritime de produits essentiels en Amérique du Sud

Les exportations de soja, de maïs, de minerai de fer, de cuivre et de lithium continuent d'augmenter le nombre de voyages et de soutenir la demande de combustible de soute dans les principaux ports atlantiques et pacifiques. Le Brésil a expédié 102 millions de tonnes de soja et 55 millions de tonnes de maïs en 2024, tandis que Vale a acheminé 380 millions de tonnes de minerai de fer principalement vers la Chine.[2]Département de l'Agriculture des États-Unis, "Oléagineux : Marchés et Commerce Mondiaux," USDA, usda.gov Le Chili a exporté 5,5 millions de tonnes de cuivre et 180 000 tonnes de carbonate de lithium, alimentant des soutages réguliers à Valparaíso, San Antonio et Quintero.[3]Commission Chilienne du Cuivre, "Exportations de Cuivre du Chili 2025," Cochilco, cochilco.cl Le projet de pipeline Vaca Muerta en Argentine permettra aux très grands transporteurs de brut de charger d'ici 2027, créant une demande de soutage supplémentaire à Punta Colorada. Les flux de matières premières restent résilients car les temps de transit plus longs compensent les économies de carburant liées à la navigation lente. Les expansions d'infrastructures prévues jusqu'en 2028 consolideront cette influence à moyen terme sur le marché du combustible de soute en Amérique du Sud.

Incitations favorables à la transition vers des carburants conformes à l'OMI 2020 et exonérations fiscales locales sur le soufre

Les régulateurs ont introduit des mécanismes d'allègement des coûts qui récompensent les navires brûlant des carburants à plus faible teneur en soufre. L'Agence nationale du transport fluvial du Brésil exonère les navires des surtaxes portuaires pour les carburants dont la teneur en soufre est inférieure ou égale à 0,10 %, et la Préfecture navale argentine accorde des réductions sur les droits de mouillage pour les livraisons conformes à la norme ISO 8217.[4]Agence nationale du transport fluvial du Brésil, "Programme d'incitation à la taxe soufre," ANTAQ, antaq.gov.br Le Chili s'est aligné sur les exigences de l'OMI 2020 en 2025, accélérant le passage du HSFO à 3,5 % de soufre vers le VLSFO et le MGO. Ces mesures incitent les armateurs à installer des épurateurs ou à passer à des carburants conformes dans les deux prochaines années. Elles établissent également un précédent pour des frais portuaires différenciés liés à l'intensité carbone, soutenant probablement les chaînes d'approvisionnement émergentes en GNL et en méthanol.

Accélération des exportations de pétrole brut pré-sel stimulant la demande dans les pôles brésiliens et uruguayens

La production pré-sel de Petrobras a atteint 2,86 millions de barils par jour fin 2024, et de nouvelles unités de production flottantes porteront la capacité au-delà de 3,2 millions de barils par jour d'ici 2026. Chaque voyage supplémentaire d'un Suezmax ou d'un Aframax au départ de Santos ou de Rio de Janeiro prend généralement 1 200 à 1 800 tonnes de combustible de soute, ajoutant environ 400 000 tonnes de demande annuelle d'ici 2028. Le port de Montevideo en Uruguay, modernisé dans le cadre d'une concession à long terme, attire le trafic débordant des terminaux pétroliers brésiliens. Les importations soutenues de pétrole brut par la Chine et le bassin atlantique soutiennent une hausse structurelle de la demande de carburant transporté par pétrolier, renforçant les perspectives du marché du combustible de soute en Amérique du Sud.

Croissance rapide des escales sur les boucles de conteneurs Asie-Amérique du Sud

Les armateurs de lignes régulières ont étendu les services directs vers l'Asie après la normalisation des créneaux du Canal de Panama. Les rotations AE55 de Maersk et SAX d'Ocean Network Express ajoutent plus de 120 escales annuelles de porte-conteneurs à Santos et Paranaguá. Santos seul a traité 4,37 millions d'EVP au cours des neuf premiers mois de 2025, en hausse de 7,8 % d'une année sur l'autre. Les escales supplémentaires se traduisent par une demande de combustible de soute incrémentale estimée à 180 000 tonnes par an, principalement servie en mer pour minimiser les retards à quai. La hausse des volumes commerciaux entre le Brésil et la Chine et la libéralisation des importations argentines soutiennent le maintien des déploiements de flotte.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité persistante des prix du pétrole brut affectant la stabilité des prix des combustibles de soute | -0.4% | Régional, avec des effets aigus au Brésil (Santos, Rio) et en Argentine (Buenos Aires) | Court terme (≤ 2 ans) |

| Retard dans le déploiement des infrastructures de soutage au GNL sur les côtes atlantique et pacifique | -0.3% | Brésil (Santos, Rio Grande), Uruguay (Montevideo), Chili (Valparaíso, Quintero) | Moyen terme (2-4 ans) |

| Problèmes de contrôle qualité : taux hors spécifications du VLSFO/HSFO dépassant 5,9 % dans la région | -0.2% | Régional, concentré dans les ports secondaires avec des installations de test limitées | Court terme (≤ 2 ans) |

| Concurrence sur les matières premières faisant grimper les coûts des intrants de biosoute (huile de soja, méthanol) | -0.1% | Brésil (ceinture sojière du Centre-Ouest), Argentine (Rosario, Buenos Aires) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité persistante des prix du pétrole brut affectant la stabilité des prix des combustibles de soute

Le Brent a oscillé entre 70 et 90 USD par baril en 2025, entraînant des fluctuations mensuelles de 15 à 20 % des prix du VLSFO et du HSFO à Santos et Buenos Aires. Les armateurs sous contrats de fret fixes subissent une pression sur les marges et reportent souvent le soutage lorsque les primes locales dépassent 30 USD par tonne par rapport aux pôles de référence. Seulement 22 % des volumes sud-américains ont été traités dans le cadre de contrats à prix fixe trimestriels en 2025, bien en deçà de la part de 45 % de Singapour, ce qui oblige les négociants à maintenir des réserves de fonds de roulement plus importantes. La liquidité limitée des produits dérivés — l'Amérique du Sud représente moins de 2 % des swaps mondiaux sur les carburants marins — entrave les options de gestion des risques.

Retard dans le déploiement des infrastructures de soutage au GNL sur les côtes atlantique et pacifique

Seulement trois des douze terminaux GNL à petite échelle proposés ont atteint la clôture financière fin 2025, laissant les navires à double carburant dépendants de transferts camion-navire inférieurs à 80 tonnes par opération. Maersk et CMA CGM font régulièrement des détours vers des pôles caribéens ou européens pour le soutage en GNL, limitant les volumes régionaux à environ 120 000 tonnes en 2025 malgré un potentiel de demande à deux chiffres. Le projet GNL Del Plata en Uruguay atténuera le déficit après son démarrage prévu en 2027, mais les terminaux atlantiques du Brésil et pacifiques du Chili restent bloqués en raison de désaccords sur les contrats d'achat.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de carburant : La domination du HSFO cède la place à une expansion régulière du GNL

Le fioul lourd à haute teneur en soufre a conservé 43,8 % de la part du marché du combustible de soute en Amérique du Sud en 2025, soutenu par une grande flotte de pétroliers et de vraquiers équipés de systèmes épurateurs pouvant légalement consommer du carburant à 3,5 % de soufre. Les volumes de GNL, bien que plus faibles, projettent un CAGR de 13,3 % qui érodera progressivement la part du HSFO à mesure que davantage de navires à double carburant entreront en service. Le VLSFO dessert les porte-conteneurs et les navires de charge générale qui n'ont pas installé de systèmes de nettoyage des gaz d'échappement, tandis que le MGO répond à la demande de niche des moteurs auxiliaires où les seuils de qualité du carburant sont stricts. Le méthanol, l'ammoniac et les carburants synthétiques restent embryonnaires en raison de la limitation des moteurs et des infrastructures de manutention, mais plusieurs armateurs de lignes régulières ont passé commande de navires compatibles au méthanol pour un déploiement après 2027. Les bio-soutes représentaient environ 1,2 % des volumes de 2025 et dépendent de l'économie des matières premières ; la parité des coûts avec le MGO déterminera si la catégorie dépasse les volumes des premiers adoptants.

La taille du marché du combustible de soute en Amérique du Sud attribuable au GNL pourrait passer de 950 000 tonnes en 2025 à plus de 2 millions de tonnes d'ici 2031 si l'infrastructure à terre atteint les douze terminaux prévus. Le GNL livré à Santos s'élevait en moyenne à 14 USD par MMBtu en 2025, ce qui équivaut à une économie de coût de carburant de 12 à 15 % par rapport au VLSFO sur une base d'équivalence énergétique, bien que l'amortissement du capital pour les moteurs à double carburant réduise la marge sur un horizon de 20 ans. L'ULSFO conserve un rôle de niche pour les navires entrant dans des zones de contrôle des émissions hors de la région, mais la demande limitée en Amérique du Sud maintient l'approvisionnement en mélange tendu. Le marché du combustible de soute en Amérique du Sud continue d'équilibrer le coût, la conformité et la maturité des infrastructures lors de l'allocation des budgets de combustible de soute entre le HSFO, le VLSFO, le GNL et les alternatives émergentes.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par méthode de soutage : Les transferts en mer maintiennent l'efficacité, les chalands GNL émergent

Les transferts navire-à-navire ont capté 50,2 % des volumes de 2025 car les livraisons en offshore minimisent le temps d'escale, un avantage clé lorsque les terminaux de Santos affichent des files d'attente moyennes de trois jours. Les pétroliers et les porte-conteneurs programment un ravitaillement en cours de route qui permet des opérations de chargement continues et réduit les surtaxes de congestion. Les livraisons port-à-navire par camion et pipeline restent importantes pour le MGO et le VLSFO dans les terminaux disposant de connexions aux raffineries, mais leur part diminue à mesure que la taille des navires augmente et que les opérateurs exigent des rotations plus rapides. Les solutions de réservoirs portables répondent à la demande résiduelle dans les sites isolés du Chili et du Pérou où les actifs fixes sont absents.

La livraison par chaland GNL-à-navire représente la méthode à la croissance la plus rapide, qui devrait afficher un TCAC de 12,5 % une fois les installations de Paranaguá au Brésil et GNL Del Plata en Uruguay opérationnelles. La taille du marché des combustibles de soute en Amérique du Sud liée aux chalands GNL pourrait tripler d'ici 2031 à mesure que les porte-conteneurs bi-carburant programment un soutage synchronisé avec les opérations de chargement. Le soutien réglementaire s'améliore ; l'ANTAQ du Brésil a publié en 2024 des lignes directrices sur le chargement simultané et le soutage au GNL qui s'alignent sur les normes de sécurité du Code international des transporteurs de gaz. À mesure que les infrastructures mûrissent, la composition se tournera vers les chalands offrant un débit plus élevé et une manutention plus sûre par rapport aux transferts par camion.

Par type de navire : La suprématie des pétroliers face à la montée en puissance des porte-conteneurs

Les pétroliers détenaient 29,9 % de la consommation totale en 2025, soutenus par les vraquiers Valemax de Vale et les exportations de pétrole brut de Petrobras qui nécessitent d'importants soutages avant les traversées transatlantiques. La part du segment se réduira légèrement à mesure que la navigation lente compensera une partie de l'augmentation du nombre de voyages, mais les volumes absolus continuent de croître avec la production pré-sel. Les porte-conteneurs présentent l'expansion la plus rapide avec un CAGR de 6,9 %, portée par de nouvelles boucles hebdomadaires utilisant des tonnages de 10 000 EVP et nécessitant 400 à 600 tonnes par escale. Les vraquiers, qui transportent les céréales brésiliennes et le cuivre chilien, affichent des pics saisonniers liés aux cycles de récolte, incitant les fournisseurs à pré-positionner les stocks lors des pics du deuxième trimestre.

La taille du marché du combustible de soute en Amérique du Sud pour les porte-conteneurs a atteint un volume estimé à 4,3 millions de tonnes en 2025 et pourrait approcher 6 millions de tonnes d'ici 2031 si les expansions portuaires prévues soutiennent une croissance des EVP à deux chiffres. Les navires de soutien offshore et les navires sismiques représentent une catégorie restreinte mais stratégique qui exige des carburants de qualité supérieure tels que le MGO et l'ULSFO à proximité des installations offshore. Les ferries passagers et ro-pax restent une niche, concentrée dans les fjords du sud du Chili et les services côtiers argentins, mais ils illustrent les premiers adoptants de mélanges de biocarburants dans le cadre de programmes carbone d'entreprise.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'écosystème du combustible de soute au Brésil est ancré par Santos et Rio de Janeiro, où la proximité des raffineries, l'accès en eaux profondes et les exportations de pétrole brut pré-sel sous-tendent une croissance régulière de la demande. Les volumes actuels dépassent 9 millions de tonnes et pourraient augmenter de 2 % par an si la production de pétrole brut atteint les objectifs de Petrobras. La diversité de l'offre de carburant, du HSFO aux mélanges bio, confère au Brésil un pouvoir de fixation des prix, mais les cessions de raffineries abaissent les barrières à l'entrée pour les négociants étrangers qui proposent des commandes numériques et des conditions de crédit flexibles. L'expansion future dépend de l'achèvement du terminal GNL à Paranaguá et du déploiement réussi de bons de livraison basés sur la blockchain qui réduisent le risque de litiges.

L'Argentine regagne une position concurrentielle après les réformes de décembre 2025 qui ont supprimé les plafonds de quantité de soute et invité des fournisseurs indépendants à Buenos Aires et dans la Zona Común. Les primes au comptant se sont réduites et l'approvisionnement physique a grimpé à près de 2 millions de tonnes à mesure que GAC et d'autres acteurs entraient sur le marché. L'achèvement du pipeline Vaca Muerta attirera des VLCC qui soutent chacun plus de 2 000 tonnes par voyage, renforçant un CAGR prévisionnel de 6,4 %. Le principal défi reste la stabilité macroéconomique, car la volatilité des devises et du financement peut décourager une présence durable des fournisseurs.

Le reste de l'Amérique du Sud, principalement le Chili, l'Uruguay, le Pérou, la Colombie et l'Équateur, représente collectivement un peu moins de 30 % de la demande régionale. La modernisation du terminal de Montevideo pour 455 millions USD la positionne comme un pôle de transbordement et de débordement, notamment lorsque la congestion à Santos s'intensifie. Le projet pilote de biocarburant réussi à Callao marque la première option bas carbone de la côte pacifique, tandis que Valparaíso et San Antonio sont en retard jusqu'à ce que les projets de stockage de GNL et de VLSFO atteignent la sanction. Les ports caribéens de Colombie explorent des barges GNL qui pourraient s'interconnecter avec l'infrastructure de liquéfaction de Trinité-et-Tobago, offrant aux navires à double carburant un nouveau point de soutage sur les routes nord-sud.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Paysage concurrentiel

Le marché du combustible de soute en Amérique du Sud est modérément concentré. Les cinq plus grands fournisseurs — Petrobras, Vitol, Monjasa, Bunker Holding et World Fuel Services — détenaient ensemble une part d'environ 58 % en 2025, mais aucune entreprise n'a dépassé 18 % car les cessions de Petrobras ont dilué sa domination historique. Les grands groupes intégrés s'appuient sur des réseaux raffinerie-barge pour garantir la qualité de l'approvisionnement, tandis que les négociants indépendants se différencient par l'approvisionnement numérique, l'agrégation multi-raffineurs et le crédit flexible. Les infrastructures GNL et biocarburants représentent le prochain champ de bataille ; seulement trois ports proposaient le soutage en GNL en 2025, créant des avantages de premier entrant pour les fournisseurs prêts à co-investir dans des unités flottantes de stockage et de regazéification.

L'adoption des technologies s'accélère. Monjasa a piloté un bon de livraison de soute basé sur la blockchain à Santos, réduisant les délais de résolution des réclamations de 45 jours à 7 jours, améliorant la liquidité et réduisant le risque de contrepartie. Des distributeurs indépendants tels que GAC Argentina et Risler gagnent des parts grâce à des livraisons par camion le jour même qui contournent les délais de barge aux terminaux de Buenos Aires. Les laboratoires de vérification Veritas et SGS fournissent des tests sur site qui réduisent les litiges de qualité, abaissant les barrières à l'entrée pour les petits négociants. Sur l'horizon de prévision, les nouveaux terminaux GNL et les certifications de biocarburants redessineront le classement des fournisseurs, permettant à d'autres acteurs mondiaux d'entrer sur le marché du combustible de soute en Amérique du Sud à mesure que la capacité physique se développe.

Les mouvements stratégiques se sont poursuivis tout au long de 2025. Vitol a déployé des barges spécialisées en biocarburants au Brésil et en Colombie avec des objectifs de volume mensuel allant jusqu'à 7 000 tonnes, positionnant le négociant en avance sur le durcissement des règles d'intensité carbone de l'Organisation Maritime Internationale. World Fuel Services a signalé une croissance de 40 % des réservations en ligne depuis les ports sud-américains, signalant l'appétit des armateurs pour une tarification transparente et des confirmations plus rapides. Petrobras a alloué 111 milliards USD de dépenses en capital jusqu'en 2029, en partie pour accroître la production en amont qui stimulera les ventes de soute en aval, même si la cession de raffineries libère de l'espace de marché pour les nouveaux entrants. L'intensité concurrentielle s'approfondira à mesure que de nouvelles capacités GNL et biocarburants seront mises en service, notamment au Brésil, en Uruguay et au Pérou.

Leaders du secteur des combustibles de soute en Amérique du Sud

-

Petrobras

-

Vitol Holding BV

-

Bunker Holding A/S

-

World Fuel Services Corp

-

Peninsula Petroleum Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2026 : Adani Ports and Special Economic Zone (APSEZ) a annoncé l'acquisition d'un contrat de services maritimes de 10 ans pour le premier projet d'exportation de GNL d'Argentine. L'accord implique un investissement d'environ 70 millions USD et se concentre sur le développement d'infrastructures portuaires et maritimes liées au GNL dans le pays. Ce projet devrait renforcer le rôle de l'Argentine dans la chaîne d'approvisionnement régionale en GNL et favoriser des opportunités pour le soutage futur en GNL et les services de carburants marins alternatifs en Amérique du Sud.

- Novembre 2025 : Au Terminal Fluvial de São Sebastião (Tebar) à São Paulo, Petrobras a fourni à trois navires Transpetro du combustible de soute affichant une teneur renouvelable de 24 %. Ce carburant, enrichi à 24 % de biodiesel, provenait de Petrobras Biocombustível (PBio).

- Janvier 2025 : Viroque Energy, une société énergétique internationale, a lancé une nouvelle opération d'approvisionnement physique en soute au port de Cartagena de Indias, en Colombie. Cette initiative souligne la poussée stratégique de l'entreprise sur le marché latino-américain.

- Avril 2024 : Monjasa, une société internationale de soutage, a livré 510 tonnes de biocarburants marins B30 au

Infinity Sky,

un vraquier en vrac exploité par Cargill, au port de Callao au Pérou. Cette opération a non seulement marqué le premier approvisionnement en biocarburants certifiés ISCC sur la côte pacifique de l'Amérique du Sud, mais a également posé les bases d'une chaîne d'approvisionnement évolutive en biocarburants marins de deuxième génération.

Périmètre du rapport sur le marché des combustibles de soute en Amérique du Sud

Le combustible de soute, souvent désigné sous le terme d'huile de soute, est un carburant lourd de faible qualité principalement utilisé pour propulser les grands navires et certains aéronefs. Le terme « soute » remonte aux premiers navires à vapeur, où les zones de stockage du charbon étaient appelées soutes. Dérivé en tant que produit résiduel du raffinage du pétrole brut, le combustible de soute est généralement épais et semblable au goudron, connu dans l'industrie sous le nom de fioul lourd (HFO). Cette viscosité nécessite un chauffage pour le pompage. Traditionnellement riche en soufre, l'industrie assiste à une transition vers des carburants marins plus propres et plus légers.

Le marché du combustible de soute en Amérique du Sud est segmenté par type de carburant, méthode de soutage, type de navire et géographie. Par type de carburant, le marché est segmenté en fioul lourd à haute teneur en soufre (HSFO), fioul à très faible teneur en soufre (VLSFO), fioul à ultra-faible teneur en soufre (ULSFO), gazole marin (MGO), gaz naturel liquéfié (GNL), méthanol, biocarburants et carburants synthétiques, ammoniac et autres types de carburants. Par méthode de soutage, le marché est segmenté en navire à navire, port à navire, barge GNL à navire, et réservoirs et conteneurs portables. Par type de navire, le marché est segmenté en porte-conteneurs, pétroliers, vraquiers, navires de charge générale, navires passagers et ro-pax, et navires offshore et spécialisés. Par géographie, le marché est segmenté en Brésil, Argentine, Chili et reste de l'Amérique du Sud. Pour chaque segment, la taille du marché et les prévisions sont fournies sur la base du volume (millions de tonnes).

| Fioul lourd à haute teneur en soufre (HSFO) |

| Fioul à très faible teneur en soufre (VLSFO) |

| Fioul à ultra-faible teneur en soufre (ULSFO) |

| Gasoil marin (MGO) |

| Gaz naturel liquéfié (GNL) |

| Méthanol |

| Biocarburants/carburants synthétiques |

| Ammoniac |

| Autres types de carburants |

| Navire-à-navire |

| Port-à-navire (camion/pipeline) |

| Chaland GNL-à-navire |

| Réservoirs et conteneurs portables |

| Porte-conteneurs |

| Pétrolier |

| Vraquier |

| Cargo général |

| Passagers/Ro-Pax |

| Offshore et spécialisé |

| Brésil |

| Argentine |

| Chili |

| Reste de l'Amérique du Sud |

| Par type de carburant | Fioul lourd à haute teneur en soufre (HSFO) |

| Fioul à très faible teneur en soufre (VLSFO) | |

| Fioul à ultra-faible teneur en soufre (ULSFO) | |

| Gasoil marin (MGO) | |

| Gaz naturel liquéfié (GNL) | |

| Méthanol | |

| Biocarburants/carburants synthétiques | |

| Ammoniac | |

| Autres types de carburants | |

| Par méthode de soutage | Navire-à-navire |

| Port-à-navire (camion/pipeline) | |

| Chaland GNL-à-navire | |

| Réservoirs et conteneurs portables | |

| Par type de navire | Porte-conteneurs |

| Pétrolier | |

| Vraquier | |

| Cargo général | |

| Passagers/Ro-Pax | |

| Offshore et spécialisé | |

| Par géographie | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des combustibles de soute en Amérique du Sud ?

Le marché représente 15,71 millions de tonnes en 2026 et devrait atteindre 18,18 millions de tonnes d'ici 2031.

Quel type de carburant domine la demande de soute en Amérique du Sud ?

Le HSFO reste dominant avec une part de 43,8 % en 2025, bien que le GNL se développe au rythme le plus rapide.

Pourquoi le Brésil est-il si influent dans les ventes régionales de soute ?

Les exportations de pétrole brut pré-sel, les ports à grand tirant d'eau et la diversité de l'offre de carburants donnent au Brésil 60,3 % de la demande régionale.

À quelle vitesse le soutage au GNL se développe-t-il ?

Les volumes de soute GNL devraient augmenter à un TCAC de 13,3 % entre 2026 et 2031, sous réserve de l'achèvement des infrastructures.

Quels défis limitent l'adoption des biocarburants pour les navires ?

Les coûts élevés de l'huile de soja et l'approvisionnement limité en méthanol maintiennent les mélanges B24-B30 à un prix de 100 à 150 USD par tonne au-dessus du MGO conventionnel.

Quelle entreprise a été pionnière dans la région en matière de bons de livraison de soute vérifiés par la blockchain ?

Monjasa a introduit une plateforme de bon de livraison de soute basée sur la blockchain à Santos qui a réduit les délais de résolution des réclamations à une semaine.

Dernière mise à jour de la page le: