Taille et part du marché automobile en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

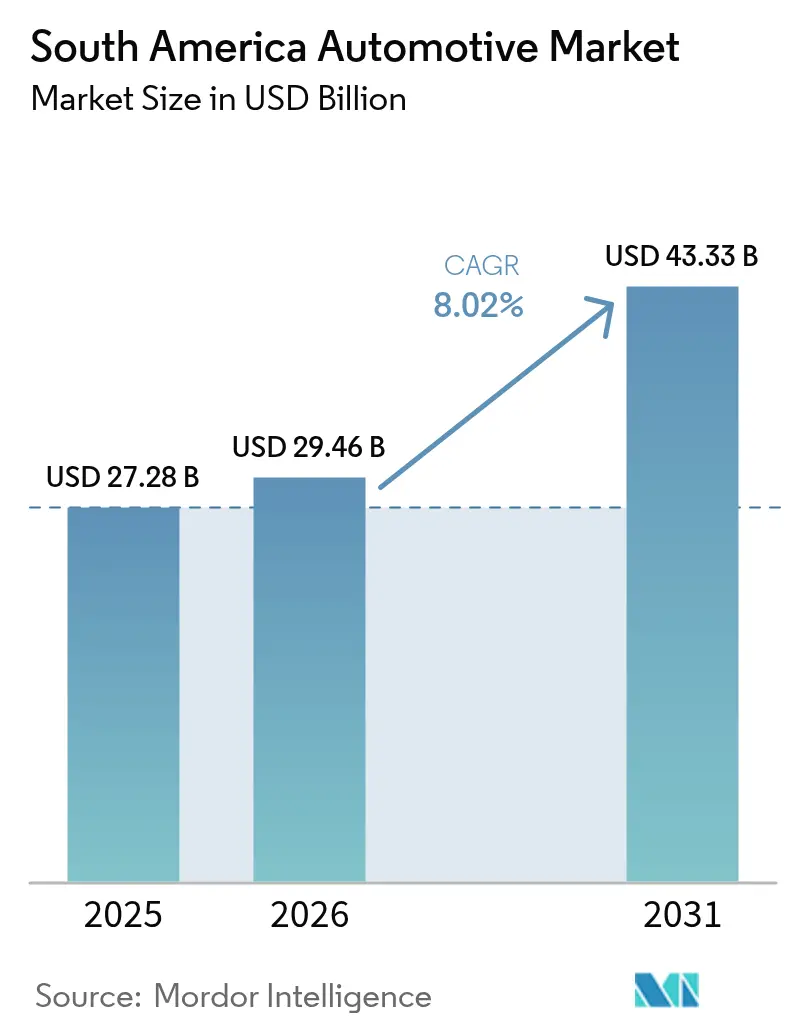

| Taille du marché de l'année de base (2025) | 27.28 Milliards de dollars |

| Taille du Marché (2026) | 29.46 Milliards de dollars |

| Taille du Marché (2031) | 43.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.02% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché automobile en Amérique du Sud par Mordor Intelligence

La taille du marché automobile en Amérique du Sud devrait croître de 27,28 milliards USD en 2025 à 29,46 milliards USD en 2026, et les prévisions indiquent qu'il atteindra 43,33 milliards USD d'ici 2031, à un TCAC de 8,02 % sur la période 2026-2031. Le marché automobile sud-américain continue de bénéficier d'investissements rapides dans les infrastructures, d'améliorations des politiques relatives aux carburants flexibles telles que le mandat E30 du Brésil, ainsi que de la prolifération des plateformes de commerce numérique qui raccourcissent les cycles d'achat et élargissent la portée auprès des consommateurs. La hausse des coûts d'emprunt et les pénuries de semi-conducteurs continuent de constituer des vents contraires à court terme ; toutefois, la résilience de la consommation des ménages et l'expansion de la classe moyenne soutiennent le profil de croissance à long terme de la région. L'intensité concurrentielle s'est accrue alors que Stellantis s'engage à investir 5,6 milliards EUR d'ici 2030, et que les constructeurs automobiles chinois localisent leur production pour éviter la hausse des droits de douane du Mercosur, ce qui remodèle le mix produit, l'adoption technologique et les écosystèmes de fournisseurs.

Principaux enseignements du rapport

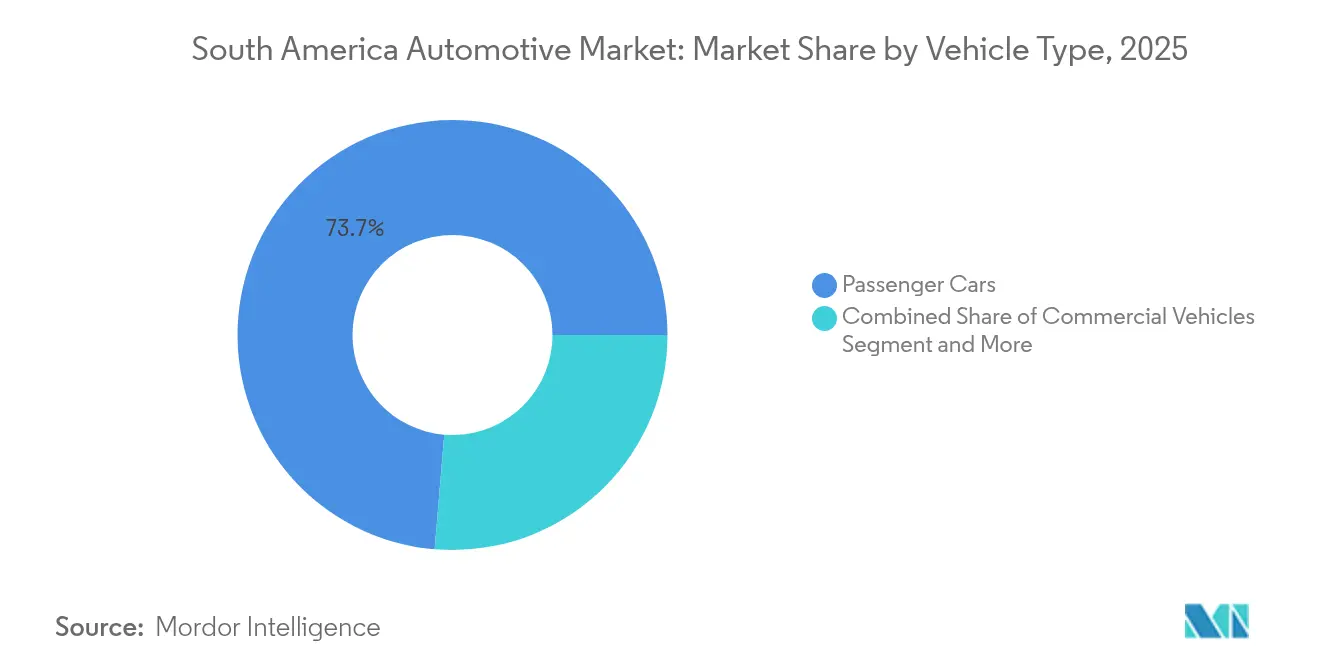

- Par type de véhicule, les voitures particulières ont capté 73,68 % de la part du marché automobile en Amérique du Sud en 2025, et ce segment devrait progresser à un TCAC de 11,95 % jusqu'en 2031.

- Par type de propulsion, les moteurs à combustion interne détenaient 72,95 % de la part du marché automobile en Amérique du Sud en 2025, tandis que les véhicules électriques à batterie représentaient la trajectoire la plus rapide avec un TCAC de 11,15 %.

- Par canal de vente, les ventes en concession et au détail conservaient une part de 53,02 % en 2025 ; les plateformes en ligne directes au consommateur croissent à un TCAC de 11,25 %.

- Par utilisateur final, les acheteurs particuliers représentaient 62,74 % de la demande en 2025 ; cependant, les opérateurs de mobilité se développent à un TCAC de 11,12 %.

- Par pays, le Brésil détenait 60,85 % de la part du marché automobile en Amérique du Sud en 2025, tandis que la Colombie devrait progresser à un TCAC de 12,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché automobile en Amérique du Sud

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Plateformes régionales des constructeurs automobiles | +2.1% | Hubs du Brésil et de l'Argentine | Long terme (≥ 4 ans) |

| Rebond du PIB et du crédit | +1.8% | Brésil, Argentine, Colombie | Moyen terme (2-4 ans) |

| Véhicules électriques chinois via le Mercosur | +1.5% | Brésil, Argentine | Moyen terme (2-4 ans) |

| Incitations brésiliennes aux carburants flexibles | +1.2% | Principalement le Brésil, diffusion au Mercosur | Long terme (≥ 4 ans) |

| Plateformes numériques de reprise de véhicules | +0.9% | Grands centres urbains | Court terme (≤ 2 ans) |

| Subventions aux véhicules électriques financées par les redevances minières | +0.7% | Chili, Pérou, Colombie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Investissements des constructeurs automobiles dans les plateformes de véhicules régionaux

En Amérique du Sud, la progression des ventes de véhicules traditionnels et électrifiés ainsi que les investissements accrus de grands acteurs tels que Volkswagen AG et Stellantis NV ont amélioré la rentabilité. Stellantis seul a investi 5,6 milliards EUR, l'engagement individuel le plus important de l'histoire régionale [1]"Plan d'investissement Amérique du Sud 2025-2030,", Stellantis, stellantis.com. Volkswagen AG a alloué 580 millions USD à un programme Amarok basé en Argentine, adapté aux besoins locaux en termes de cycles d'utilisation. Dans le même temps, Toyota Motor et le groupe BMW ont annoncé des expansions pluriannuelles axées sur les groupes motopropulseurs hybrides et à carburant flexible. Des projets conjoints tels que la collaboration GM-Hyundai portant sur cinq modèles et visant 800 000 ventes annuelles illustrent un pivot vers des structures de coûts partagées et une cadence de lancement de produits accélérée. Ces plateformes localisées réduisent le risque de change, satisfont aux normes réglementaires régionales et exploitent les préférences tarifaires du Mercosur, renforçant collectivement la compétitivité du marché automobile en Amérique du Sud.

Rebond post-pandémique du PIB et disponibilité du crédit à la consommation

Le PIB régional devrait augmenter de 2,5 % en 2025, contre 1,9 % l'année précédente, ce qui devrait relever les revenus des ménages et stimuler le crédit automobile, même si les taux directeurs restent élevés [2]"Situation et perspectives économiques mondiales 2025,", Nations Unies, un.org. L'économie brésilienne a progressé de 3,4 % en 2024, avec un taux de chômage de 6,5 %, créant un contexte favorable aux achats de véhicules. Les réformes de l'Argentine ont ramené l'inflation mensuelle à 2,8 %, ouvrant de nouveaux canaux de crédit pour les acheteurs automobiles, tandis que la production manufacturière de la Colombie croît annuellement, renforçant la dynamique du marché automobile en Amérique du Sud. Bien que les coûts de financement restent contenus, l'assouplissement des conditions monétaires dans la plupart des banques centrales devrait progressivement relancer l'accessibilité aux prêts. Des fondamentaux macroéconomiques plus solides devraient se traduire par un trafic accru en concession et des carnets de commandes plus importants tout au long de 2025.

Usines de véhicules électriques en champ libre de constructeurs automobiles chinois bénéficiant des exonérations tarifaires du Mercosur

Le complexe de BYD à Bahia est entré en exploitation en juillet 2025, avec une capacité annuelle de 50 000 unités, ouvrant la voie à des exportations en franchise de droits au sein du Mercosur [3]"Inauguration de l'usine de Camaçari,", BYD Company, byd.com. Great Wall Motor a reconverti une ancienne installation de Mercedes-Benz, atteignant des seuils de contenu local de 40 % pour bénéficier des exemptions tarifaires. Des installations partagées telles que le partenariat Renault-Geely dans le Paraná combinent l'infrastructure existante avec la discipline manufacturière chinoise, permettant une montée en puissance plus rapide à moindre intensité capitalistique. Les empreintes locales neutralisent la hausse programmée des droits de douane brésiliens sur les importations de véhicules électriques à 35 % d'ici mi-2026, maintenant les prix compétitifs. Combinés, ces mouvements renforcent la position de la Chine sur le marché automobile en Amérique du Sud tout en accélérant le transfert de technologie vers les bases d'approvisionnement locales.

Plateformes numériques de véhicules d'occasion stimulant les reprises

Des acteurs en ligne comme Kavak s'implantent au Brésil pour capitaliser sur le marché des véhicules d'occasion. Les moteurs d'évaluation pilotés par l'IA offrent une tarification transparente, ce qui renforce la confiance des consommateurs et accélère les délais de transaction. Les partenariats transfrontaliers tels qu'Auto Avaliar avec l'argentin Karvi étendent la couverture des plateformes, reliant les stocks à travers le Mercosur et améliorant la liquidité. Les concessionnaires intègrent de plus en plus ces outils pour élargir leur portée et convertir les reprises en ventes de véhicules neufs, améliorant la rotation des stocks. L'effet net est un marché secondaire plus efficient qui soutient indirectement la demande de véhicules neufs sur le marché automobile en Amérique du Sud.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de financement élevés et prix des véhicules liés à l'inflation | -1.9% | Brésil dominant, diffusion régionale | Court terme (≤ 2 ans) |

| Volatilité de l'approvisionnement en semi-conducteurs | -1.1% | Hubs du Brésil et du Mexique | Moyen terme (2-4 ans) |

| Retards portuaires pour les importations de kits CKD et de batteries | -0.8% | Ports du Brésil et d'Argentine | Court terme (≤ 2 ans) |

| Méfiance envers le réseau de recharge | -0.6% | Corridors régionaux de véhicules électriques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Taux de financement élevés et prix des véhicules tirés par l'inflation

Le taux Selic du Brésil a grimpé à 14,25 % en 2025, poussant les taux des prêts automobiles à la hausse et réduisant l'accessibilité financière [4]"Compte rendu du Comité de politique monétaire, juin 2025,", Banco Central do Brasil, bcb.gov.br. Bien que l'inflation en Argentine se soit modérée, la volatilité du peso maintient des marges de crédit larges, tandis que les fluctuations des monnaies régionales obscurcissent la visibilité sur les prix à l'importation. Les constructeurs automobiles proposent désormais des durées de prêt et des taux bonifiés, mais la pénétration du crédit reste en deçà des niveaux d'avant la pandémie. Par conséquent, les volumes à court terme sur le marché automobile en Amérique du Sud pourraient être inférieurs au potentiel jusqu'à ce que les conditions monétaires s'assouplissent.

Volatilité de l'approvisionnement en semi-conducteurs pour l'assemblage local

Des arrêts provoqués par des inondations chez des fournisseurs du Rio Grande do Sul ont interrompu les lignes de production de Volkswagen, illustrant comment les chocs localisés se propagent à travers les modèles de gestion des stocks en flux tendu. Le Brésil ne dispose pas de fonderie nationale de puces capable d'une production de qualité automobile, rendant les constructeurs automobiles dépendants d'importations asiatiques vulnérables aux perturbations logistiques. La pénurie affecte de manière disproportionnée les véhicules électriques à batterie qui nécessitent des circuits intégrés de gestion de batterie, compromettant les calendriers de lancement. Les constructeurs automobiles ont commencé à repenser les plateformes autour de stratégies d'approvisionnement multi-sources, mais la résilience totale reste encore à plusieurs années. Les arrêts intermittents continuent donc de peser sur le taux d'utilisation des capacités sur le marché automobile en Amérique du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les voitures particulières dominent la croissance

Les voitures particulières représentaient 73,68 % de la taille du marché automobile en Amérique du Sud en 2025 et devraient se développer à un TCAC de 11,95 % jusqu'en 2031, bénéficiant de l'urbanisation croissante et de la hausse des revenus de la classe moyenne. Les SUV et les crossovers mènent la progression, prisés pour leur position de conduite surélevée et la sécurité perçue, tandis que les berlines compactes maintiennent leur place grâce à leur efficacité énergétique face à des prix de carburant élevés. Bien que plus modestes en volume, les véhicules commerciaux soutiennent la logistique dans les corridors agricoles et miniers, les pickups légers étant privilégiés par les exploitations brésiliennes et les camions lourds alimentant les exportations de cuivre chiliennes. Les deux-roues se multiplient dans les mégapoles embouteillées en tant que solution de mobilité économique, tandis que les équipements hors route bénéficient des dépenses en travaux publics.

La dynamique des voitures particulières est renforcée par le plan de Stellantis de lancer plus de 40 nouveaux produits d'ici 2030, dont beaucoup sur des plateformes localisées axées sur des groupes motopropulseurs à carburant flexible. Des promotions de financement visent à atténuer les contraintes liées aux taux de prêt qui freinent autrement le trafic en concession. Par ailleurs, les plateformes numériques de véhicules d'occasion améliorent la liquidité des reprises, réduisant le coût effectif de mise à niveau et soutenant la rotation des stocks. Le mix par type de véhicule souligne comment le marché automobile en Amérique du Sud équilibre les aspirations de mobilité personnelle avec les impératifs du transport commercial.

Par type de propulsion : la domination du moteur à combustion interne face à la disruption électrique

Les moteurs à combustion interne conservaient 72,95 % du marché automobile en Amérique du Sud en 2025 ; cependant, les véhicules électriques à batterie s'accélèrent à un TCAC de 11,15 % à mesure que les incitations fiscales et la production chinoise localisée réduisent les écarts de prix. Le programme E30 du Brésil fournit une protection de parité des coûts pour les moteurs à carburant flexible, réduisant les importations d'essence et augmentant la demande intérieure d'éthanol. Les hybrides servent de technologie de transition, notamment les variantes compatibles à l'éthanol qui atteignent des réductions d'émissions plus importantes par rapport aux équivalents à essence.

Le diesel reste pertinent sur les routes à charge lourde qui s'étendent sur des milliers de kilomètres, tandis que le GNC trouve une utilisation de niche dans les flottes municipales où les réseaux de ravitaillement existent. L'exploration des piles à combustible en est à ses débuts mais gagne en attention suite à la feuille de route hydrogène de Hyundai d'une valeur de 1,1 milliard USD pour le Brésil. Alors que les droits de douane à l'importation sur les véhicules électriques à batterie du segment C s'élèveront à 35 % d'ici 2026, les usines locales de moteurs et de batteries devraient protéger l'accessibilité financière et accélérer l'adoption, faisant progressivement évoluer le paysage des propulsions sur le marché automobile en Amérique du Sud.

Par canal de vente : la transformation numérique s'accélère

Les ventes en concession et au détail représentaient encore 53,02 % des ventes de 2025, mais les modèles en ligne directs au consommateur devraient croître à un taux annuel de 11,25 % jusqu'en 2031. Les habitudes d'achat acquises pendant la pandémie ont déplacé la recherche et la pré-approbation de financement en ligne, et les plateformes intègrent désormais des showrooms virtuels, des configurateurs guidés par l'IA et des devis de reprise instantanés. Les concessionnaires pivotent de plus en plus vers des centres d'expérience axés sur le service après-vente, les garanties prolongées et les services d'abonnement. Les flottes et les acheteurs professionnels privilégient le coût total de possession et l'intégration de la télématique, tandis que les ventes directes des constructeurs automobiles restent largement limitées aux lancements de véhicules électriques premium qui incluent des équipements de recharge et des logiciels.

Le commerce électronique transfrontalier émerge également à mesure que les sites web harmonisent les prix en tenant compte des droits de douane du Mercosur, offrant aux acheteurs régionaux des devis transparents incluant les coûts à destination. À mesure que la pénétration du haut débit progresse, la part du canal numérique sur le marché automobile en Amérique du Sud devrait augmenter régulièrement, soutenue par des partenariats avec des entreprises de technologie financière qui offrent des approbations de prêts quasi instantanées et des offres d'assurance dynamiques.

Par utilisateur final : les consommateurs particuliers pilotent l'évolution de la mobilité

Les acheteurs privés ont généré 62,74 % de la demande de véhicules en 2025, reflétant l'attrait durable de la mobilité personnelle dans un contexte d'amélioration de l'emploi et des salaires. Les citadins millennials et de la génération Z, cependant, optent de plus en plus pour des services de covoiturage ou d'autopartage, propulsant la demande pour les opérateurs de mobilité à un TCAC de 11,12 %. Les flottes de petites entreprises se développent parallèlement à la logistique du commerce électronique, tandis que les grandes entreprises déploient une télématique avancée pour optimiser les itinéraires et les dépenses en carburant. Les flottes gouvernementales maintiennent des cycles de renouvellement stables, portés par les mandats de service public et les politiques d'achats verts.

Les évolutions vers l'assurance au kilomètre, les modèles d'abonnement et le financement au coût d'utilisation encouragent des structures de possession flexibles, diversifiant progressivement les profils des utilisateurs finaux. Ces dynamiques signalent que le marché automobile en Amérique du Sud évolue d'un paradigme de possession pure vers un mix hybride de possession et de modes d'accès partagé.

Analyse géographique

Le Brésil représentait 60,85 % de la taille du marché automobile en Amérique du Sud en 2025. La position dominante du Brésil repose sur des racines industrielles profondes, un écosystème de carburants flexibles favorable et des volumes de consommateurs élevés. Des engagements records des constructeurs automobiles, menés par la promesse de 5,6 milliards EUR de Stellantis, témoignent de la confiance dans l'échelle domestique, même si les taux d'intérêt mettent à l'épreuve l'accessibilité financière. Par ailleurs, la hausse des droits de douane à l'importation de véhicules électriques a déjà catalysé la production locale de batteries et de moteurs, assurant la compétitivité des coûts à long terme au sein du marché automobile en Amérique du Sud.

La Colombie, bien que plus petite, est le moteur de croissance le plus remarquable, avec un TCAC de 12,74 %. La Colombie transforme sa dynamique manufacturière et ses données démographiques favorables en une croissance des ventes à deux chiffres, aidée par des corridors d'exportation stratégiques vers l'Amérique centrale. Les incitations à l'investissement, notamment les zones franches et les réductions de droits de douane sur les composants avancés, encouragent davantage la localisation de l'assemblage de véhicules, positionnant le pays comme un hub sous-régional émergent.

La réinitialisation macroéconomique de l'Argentine a réduit l'inflation et stabilisé suffisamment le peso pour ressusciter la confiance des consommateurs et débloquer les achats de flottes différés. Le Chili et le Pérou, riches en ressources minières, utilisent les recettes de redevances et des systèmes d'amortissement agressifs pour amorcer l'adoption des véhicules électriques. Dans le même temps, des économies plus petites comme l'Équateur tirent parti des améliorations des infrastructures de transport pour catalyser les premiers achats de véhicules. Ces vecteurs géographiques révèlent un marché automobile en Amérique du Sud dont la demande est concentrée au Brésil et de plus en plus diversifiée à travers des pays voisins en forte croissance.

Paysage réglementaire

La réglementation en Amérique du Sud est façonnée par les règles techniques nationales et les disciplines commerciales du Mercosur, qui influencent les exigences de contenu local, les tarifs d'importation et les homologations de modèles. Au Brésil, le cadre Rota 2030 - Mobilidade e Logistica (décret 9.557/2018) continue d'ancrer les exigences industrielles et technologiques autour de l'efficacité énergétique, de la sécurité et de l'innovation. L'INMETRO a également actualisé le cycle 2026 du Programa Brasileiro de Etiquetagem Veicular (PBEV) pour les véhicules légers en juin 2026, renforçant la comparabilité de l'étiquetage énergétique entre les portefeuilles des constructeurs. La conformité en matière de sécurité suit les exigences de l'autorité nationale de la circulation, la résolution CONTRAN 756/2018 servant de référence clé pour les exigences de sécurité liées aux chocs et les calendriers de mise en œuvre.

L'Argentine maintient une voie d'homologation structurée pour les nouveaux véhicules via la Licencia de Configuracion de Modelo (LCM) gérée par le Secrétariat de l'Industrie en vertu de la loi 24.449, couvrant la conformité en matière de sécurité active et passive. Concernant les émissions et les homologations environnementales, l'Argentine a évolué vers une plus grande acceptation des certificats internationaux, la résolution 263/2026 permettant l'homologation environnementale à partir de documentation émise par des organismes reconnus par l'ONU (TRANS/WP29/343) ou des régimes équivalents tels que l'US EPA et la NHTSA. Cela réduit les essais locaux redondants tout en maintenant l'alignement avec les équivalences Euro 5a/Euro V pour les véhicules légers et lourds, soutenant la commercialisation transfrontalière au sein du Mercosur en réduisant les frictions administratives pour les constructeurs et importateurs exploitant des plateformes régionales.

Analyse de la chaîne de valeur

Les chaînes de valeur de l'industrie automobile en Amérique du Sud se concentrent autour des pôles de fabrication du Mercosur, menés par le Brésil et l'Argentine, où les usines d'assemblage des constructeurs s'approvisionnent en pièces emboutties locales, intérieurs et systèmes de châssis, ainsi qu'en semi-conducteurs, composants électroniques et composants d'électrification importés. Les stratégies de localisation des plateformes s'étendent grâce à des empreintes de fabrication partagées et des alliances qui réduisent le délai de mise sur le marché et répartissent les dépenses d'investissement, illustrées par la coopération entre Renault et Geely accordant à Geely l'accès au complexe industriel Ayrton Senna de Renault, et par la participation de 26,4 % de Geely dans Renault do Brasil via des accords définitifs signés en novembre 2025. Les réseaux de concessionnaires et l'infrastructure après-vente demeurent des actifs en aval essentiels, de plus en plus utilisés comme canaux d'entrée sur le marché pour les nouvelles marques électrifiées.

La dépendance en amont vis-à-vis des puces et de l'électronique de puissance importées demeure une contrainte structurelle périodiquement amplifiée par la géopolitique et la logistique. Fin 2025, le risque d'approvisionnement en semi-conducteurs s'est accentué après que des restrictions à l'exportation ont affecté les puces Nexperia, provoquant l'engagement du gouvernement brésilien et une intervention diplomatique qui a aidé à atténuer le goulot d'étranglement, soulignant à quel point la continuité de la production peut dépendre des flux de composants externes. La distribution et la vente au détail évoluent également avec l'expansion de la vente omnicanale, mais la couverture physique des concessionnaires et des services influence toujours la conversion, l'exécution des garanties et les valeurs résiduelles, en particulier en dehors des grands centres urbains.

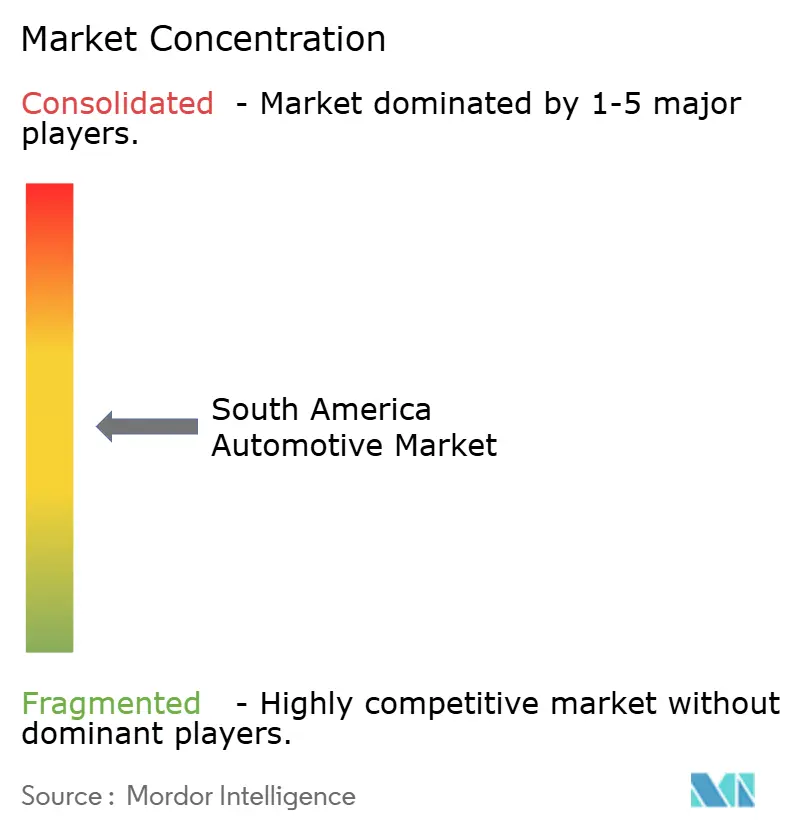

Paysage concurrentiel

L'arène concurrentielle s'est transformée d'un oligopole restreint vers une concentration modérée à mesure que les nouveaux entrants chinois, les perturbateurs numériques et les alliances inter-constructeurs gagnent des parts. Des collaborations de haut niveau comme GM-Hyundai et Renault-Geely mettent en évidence un pivot stratégique vers des architectures partagées qui réduisent les coûts et accélèrent les cycles de lancement. L'intensité des investissements est à un niveau historiquement élevé ; la poussée hybride de 2 milliards USD de Toyota et la mise à niveau technologique de 200 millions USD de BMW signalent que les marques établies ne sont pas prêtes à céder du terrain.

Les opportunités inexploitées sont les plus visibles dans la distribution rurale, les services de mobilité et les dénominations électrifiées premium où les marques européennes conservent leur prestige. Les géants de la vente au détail numérique comme Kavak et MercadoLivre Auto reconfigurent le paysage des concessionnaires en injectant une tarification basée sur l'IA et un financement fluide qui compriment les marges brutes mais augmentent la rotation. Par ailleurs, les contraintes de la chaîne d'approvisionnement stimulent l'intégration verticale, les constructeurs automobiles négociant des contrats directs pour le lithium, les semi-conducteurs et le bioéthanol afin de protéger la production contre la volatilité.

Les cadres réglementaires, notamment les crédits d'impôt brésiliens pour la décarbonisation et les plafonds de CO₂ imminents, favorisent les acteurs capables de flexibilité en matière de plateformes hybrides à carburant flexible ou entièrement électriques. À mesure que les ajouts de capacité dépassent la croissance de la demande, la concurrence par les prix s'intensifiera, soulevant la perspective d'une consolidation parmi les assembleurs de rang intermédiaire. Au total, l'expertise technologique, le contenu local et l'agilité des canaux définiront le leadership sur le marché automobile en Amérique du Sud.

Leaders de l'industrie automobile en Amérique du Sud

General Motors

Stellantis NV

Volkswagen AG

Toyota Motor Corporation

Ford Motor Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La localisation de la fabrication pour les véhicules électrifiés et les principaux sous-systèmes constitue un domaine d'opportunité évident, alors que le Brésil resserre le lien entre l'accès au marché et l'économie de la production locale. Des programmes et investissements nommés se traduisent déjà par de nouveaux besoins en capacité et en développement de fournisseurs : en février 2026, BYD s'est orienté vers 50 % de pièces locales dans son complexe de Bahia tout en travaillant à un objectif de capacité annuelle déclaré de 300 000 unités, et en juin 2026 GWM a annoncé une deuxième usine au Brésil à Aracruz tout en définissant des objectifs de contenu local. Ces mouvements créent des espaces vacants pour les fournisseurs régionaux dans l'emboutissage, les faisceaux de câblage, les systèmes thermiques, l'intégration de blocs-batteries et le calibrage logiciel localisé adapté aux motorisations flex-fuel et bio-hybrides.

La modélisation de la demande pilotée par la politique crée également des voies commerciales définies plutôt que des incitations généralisées. En Argentine, le ministère de l'Industrie et du Commerce a formalisé un quota de 50 000 unités pour les importations en franchise de droits d'hybrides et de véhicules électriques pour la période 2026 via la résolution 513/2025, soutenant les stratégies des constructeurs et importateurs axées sur des mix à volume limité et à technologie plus élevée, tandis que les empreintes d'assemblage local montent en puissance. Au niveau des canaux, les acteurs historiques monétisent les réseaux de concessionnaires et de services en tant que plateformes de distribution pour les nouveaux entrants électrifiés, comme l'illustre le lancement commercial par Stellantis de Leapmotor au Brésil en utilisant son empreinte existante de vente au détail et d'après-vente, permettant une couverture géographique plus rapide sans construire de réseaux parallèles.

Développements récents du secteur

- Juillet 2026 : Stellantis a démarré la production en série de la Jeep Avenger au pôle automobile de Porto Real (RJ) au Brésil et a ouvert une deuxième équipe de production liée à un programme de modernisation. Cette initiative ajoute une capacité de fabrication bio-hybride localisée et augmente la capacité de production grâce à du personnel supplémentaire, renforçant la capacité de Stellantis à renouveler son mix de produits tout en utilisant une base industrielle existante.

- Juin 2026 : General Motors a lancé la production du Chevrolet Captiva EV à l'usine Comexport Planta Automotiva do Ceara (PACE) à Ceara, au Brésil. L'assemblage local permet un approvisionnement du marché plus rapide et offre une voie pour adapter le produit et les spécifications aux besoins régionaux tout en réduisant l'exposition à la logistique d'importation.

- Mars 2024 : Stellantis a annoncé un plan d'investissement de 5,6 milliards d'EUR pour l'Amérique du Sud couvrant 2025-2030. Cet engagement a accéléré le rythme des mises à niveau de plateformes localisées et de la planification des fournisseurs à travers le Mercosur, influençant l'intensité concurrentielle et la feuille de route d'adoption technologique de la région.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché automobile d'Amérique du Sud est défini comme la valeur générée par les ventes de véhicules neufs dans les principaux pays d'Amérique du Sud, couvrant la mobilité des particuliers et des professionnels ainsi que les catégories de véhicules connexes couvertes par le périmètre du rapport.

Exclusions du périmètre : les valeurs de revente de véhicules d'occasion et les flux de revenus purement liés aux services (comme la main-d'œuvre de réparation autonome sans pièces) sont exclus de la valeur du marché lorsqu'ils ne sont pas directement liés à la valeur des ventes de véhicules neufs.

Aperçu de la segmentation

- Par type de véhicule

- Voitures particulières

- Hayon

- Berlines

- SUV et crossovers

- Monospaces

- Véhicules commerciaux

- Pickups légers

- Fourgonnettes légères

- Camions lourds

- Bus et autocars

- Deux-roues

- Motos

- Scooters/cyclomoteurs

- Véhicules hors route

- Tracteurs agricoles

- Équipements de construction

- Voitures particulières

- Par type de propulsion

- Moteur à combustion interne (MCI)

- Essence

- Diesel

- Carburant flexible (éthanol)

- Gaz naturel (GNC/GNL)

- Véhicules électrifiés

- Véhicule électrique à batterie (BEV)

- Véhicule électrique hybride (HEV)

- Hybride rechargeable (PHEV)

- Pile à combustible (FCEV)

- Moteur à combustion interne (MCI)

- Par canal de vente

- Ventes OEM/directes

- Ventes en concession et au détail

- Ventes aux flottes et aux entreprises

- Vente en ligne directe au consommateur

- Par utilisateur final

- Consommateurs particuliers/privés

- Flottes de petites et moyennes entreprises

- Flottes de grandes entreprises

- Flottes gouvernementales et municipales

- Opérateurs de mobilité (covoiturage, autopartage)

- Par pays

- Brésil

- Argentine

- Chili

- Pérou

- Colombie

- Équateur

- Reste de l'Amérique du Sud

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour constituer la base factuelle relative à la production, au commerce et aux signaux de demande qui façonnent la valeur des ventes de véhicules en Amérique du Sud. Nous nous sommes appuyés sur des sources publiques telles que les statistiques nationales d'immatriculation des véhicules, les portails de données commerciales douanières, les publications des banques centrales sur l'inflation et les taux de change, ainsi que les publications des ministères des transports ou de l'industrie décrivant les politiques et incitations automobiles.

Pour convertir ces signaux en un modèle exploitable, nous avons également examiné les présentations aux investisseurs et les dépôts annuels des constructeurs automobiles, les tableaux de bord des associations locales, ainsi que la couverture médiatique fiable concernant les changements d'usines, les lancements et les tendances de prix. Le cas échéant, des abonnements payants couvrant les données financières et de renseignement des entreprises, ainsi que des données d'importation et d'exportation au niveau des expéditions et des trackers de ventes automobiles, ont été utilisés pour combler les lacunes et aligner les calendriers. Les sources listées ici sont illustratives, et nous avons examiné de nombreuses références publiques supplémentaires pour recouper les données et clarifier les hypothèses.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur la validation de l'évolution des volumes, des prix et du mix de canaux par pays, puis sur la vérification de la concordance entre les évolutions modélisées et ce qui est observé sur le marché. Nous avons échangé avec un ensemble d'équipes côté constructeurs, de contacts concessionnaires et distributeurs, d'acheteurs orientés flotte et d'experts liés au marché secondaire dans les principaux marchés, puis nous avons utilisé des relances pour résoudre les lacunes que la recherche documentaire ne pouvait pas expliquer clairement.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 31 % | Cadres dirigeants (CXO) : 16 % | APAC : 38 % |

| Rang intermédiaire : 52 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 37 % |

| Acteurs plus petits : 17 % | Managers : 56 % | Amériques : 25 % |

Dimensionnement et prévisions du marché

Le dimensionnement a débuté par une construction descendante où la production, les flux d'importation et d'exportation, ainsi que les tendances d'immatriculation des véhicules ont été utilisés pour reconstituer le bassin de demande adressable de véhicules neufs par pays, qui est ensuite traduit en valeur à l'aide d'échelles de prix par classe de véhicule et mix de motorisation. Les totaux ont ensuite été vérifiés par des approximations ascendantes sélectives, telles que le prix de modèles échantillonnés multiplié par les volumes implicites, des vérifications de canaux sur le débit des concessionnaires et un contrôle de cohérence côté fournisseurs sur les plans de production, avant de figer les chiffres finaux.

Les principales données utilisées dans le modèle comprenaient les immatriculations de véhicules neufs, la production d'assemblage local et le taux d'utilisation des capacités, la dépendance à l'importation par type de véhicule, les signaux de disponibilité de financement (taux et orientation de la durée des prêts), et le calendrier des taux de change pour la répercussion des prix. Comme il s'agit d'un marché où l'inflation et les taux de change peuvent modifier rapidement les valeurs déclarées, nous avons appliqué une analyse de scénarios autour des trajectoires macroéconomiques, puis aligné la prévision finale sur ce que les répondants primaires ont indiqué comme le scénario de base le plus probable. Lorsque les vérifications ascendantes étaient incomplètes pour les petits pays, les lacunes ont été traitées par des ratios de substitution basés sur des marchés comparables, puis validées par la cohérence des données commerciales et d'immatriculation.

Validation des données et cycle de mise à jour

Les résultats ont été validés par de multiples vérifications croisées afin qu'une seule série de données ne puisse pas dominer le résultat final par erreur. Nous avons comparé les tendances de valeur modélisées avec des signaux indépendants tels que la croissance des immatriculations, les mouvements de valeur commerciale et les annonces de prix majeures, puis avons étudié les valeurs aberrantes jusqu'à obtenir une explication claire de l'écart.

Avant validation finale, le modèle et les hypothèses font l'objet d'un examen analytique étape par étape, suivi de reprises de contact ciblées lorsqu'un chiffre au niveau national semble désaligné par rapport à des événements de marché connus. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des changements importants surviennent, tels que des évolutions politiques, des fermetures d'usines ou des mouvements de change marqués. Juste avant la livraison, une dernière vérification est effectuée afin de refléter les indicateurs publics les plus récents.

Comparaison du dimensionnement du marché des perspectives de l'industrie automobile d'Amérique du Sud de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour le secteur automobile d'Amérique du Sud peuvent sembler très éloignées les unes des autres car les groupes mélangent souvent différentes géographies, ajoutent ou retirent les revenus du marché secondaire et de la mobilité, ou appliquent des calendriers de devises et d'inflation différents. Un autre facteur courant est de savoir si les estimations sont construites à partir de signaux de demande de véhicules ou d'une vision large des revenus du secteur mêlant fabrication et services.

Les plus grands écarts proviennent généralement de choix de périmètre qui semblent similaires mais mesurent des choses différentes, comme comptabiliser l'ensemble de l'Amérique latine par rapport à l'Amérique du Sud uniquement, ou inclure les revenus des véhicules d'occasion et des services aux côtés des ventes de véhicules neufs. Certaines estimations s'appuient également sur des hypothèses de croissance des prix agressives lors des fluctuations de change, tandis que d'autres utilisent des taux de change fixes ou moyennés, ce qui modifie la valeur en USD même si les volumes unitaires sont similaires. Le tableau reflète ces différences, où un cadrage des revenus à l'échelle de l'Amérique latine et des définitions de canaux plus larges créent des totaux plus élevés, tandis qu'un bassin de demande pays par pays ancré sur les immatriculations et les valeurs commerciales rend le chiffre de 2025 plus traçable, un choix méthodologique appliqué par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 27,28 milliards d'USD (2025) | |

| Cabinet de conseil mondial A | 174,73 milliards d'USD (2025) | Utilise un périmètre couvrant l'ensemble de l'Amérique latine et une vision plus large de la valeur du secteur pouvant mélanger les ventes de véhicules neufs avec la production, les importations et les services connexes, ce qui gonfle les totaux par rapport à une approche de bassin de demande limitée à l'Amérique du Sud. |

| Groupe d'analyse sectorielle B | 357,48 milliards d'USD (2025) | Inclut l'ensemble de l'Amérique latine et étend la couverture aux canaux de distribution et aux applications liées à la mobilité, de sorte que la base de revenus mesurée est plus large que la valeur des ventes de véhicules neufs pour l'Amérique du Sud. |

Dans l'ensemble, l'écart s'explique principalement par l'expansion géographique de l'Amérique du Sud à l'Amérique latine et par le fait que des flux de revenus connexes soient intégrés ou non dans la définition. Lorsque le périmètre est resserré et que la conversion en USD correspond au calendrier des prix et des taux de change utilisé dans le pays, la taille du marché devient plus facile à reproduire et à réconcilier avec les signaux d'immatriculation, de commerce et de production.

Questions clés traitées dans le rapport

Quel sera le volume des ventes de véhicules en Amérique du Sud d'ici 2031 ?

Avec un TCAC de 8,02 %, le marché automobile en Amérique du Sud devrait atteindre une valeur de 43,33 milliards USD d'ici 2031, impliquant une croissance soutenue des volumes sur la période.

Quel pays connaît la plus forte expansion de la demande automobile régionale ?

La Colombie devrait afficher un TCAC de 12,74 % jusqu'en 2031 grâce à une industrialisation rapide et à des incitations favorables à l'assemblage.

Comment les canaux de vente en ligne évoluent-ils ?

Les plateformes directes au consommateur progressent de 11,25 % par an à mesure que les acheteurs recherchent une tarification transparente et un financement simplifié.

Quelles politiques stimulent les carburants alternatifs ?

Le mandat E30 d'éthanol du Brésil et le cadre plus large du « Carburant du Futur » stimulent l'adoption des carburants flexibles et réduisent les importations d'essence.

Quelle technologie de propulsion gagne le plus de terrain ?

Les véhicules électriques à batterie affichent un TCAC de 11,15 %, soutenus par la production locale des constructeurs automobiles chinois et les subventions à l'achat financées par les redevances dans les pays riches en ressources minières.

Dernière mise à jour de la page le: