Taille et part du marché des machines agricoles pour tracteurs en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

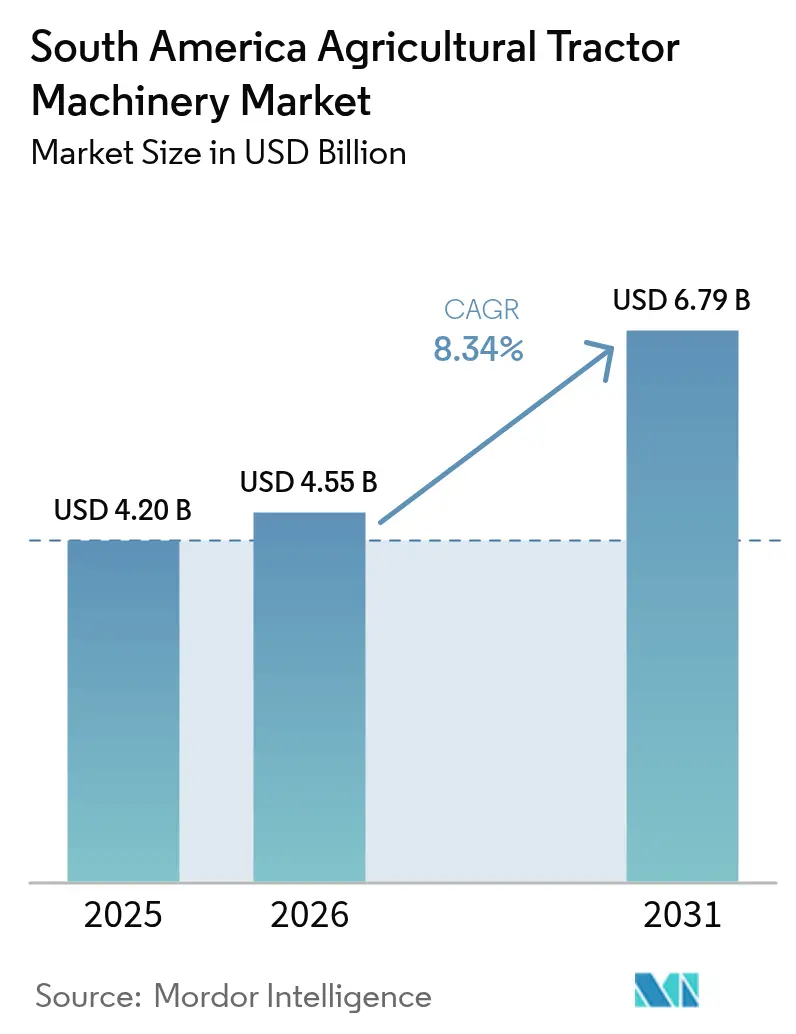

| Taille du marché de l'année de base (2025) | 4.20 Milliards de dollars |

| Taille du Marché (2026) | 4.55 Milliards de dollars |

| Taille du Marché (2031) | 6.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.34% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines agricoles pour tracteurs en Amérique du Sud par Mordor Intelligence

La taille du marché des machines agricoles pour tracteurs en Amérique du Sud était évaluée à 4,20 milliards USD en 2025 et devrait croître de 4,55 milliards USD en 2026 pour atteindre 6,79 milliards USD d'ici 2031, à un TCAC de 8,34 % au cours de la période de prévision (2026-2031). Cette accélération découle d'une évolution structurelle vers l'agriculture mécanisée, financée par des crédits soutenus par l'État, stimulée par l'expansion des superficies consacrées au soja et amplifiée par le resserrement de l'offre de main-d'œuvre rurale. Des programmes de crédit tels que le Plano Safra et le Moderfrota du Brésil réduisent les coûts de financement, tandis que la Banco de la Nación Argentina et les prêteurs multilatéraux fournissent des liquidités supplémentaires qui poussent la demande de machines vers les exploitations de taille moyenne. La pénurie de main-d'œuvre élargit l'écart de productivité entre les exploitations mécanisées et manuelles, ce qui favorise l'adoption rapide de pulvérisateurs automoteurs et de planteuses à haute capacité. Les fabricants d'équipements d'origine (OEM) répondent avec des plateformes connectées qui mêlent télématique, intelligence artificielle et tarification par abonnement pour maintenir le coût total de possession sous contrôle. La volatilité des devises et les importations du marché parallèle demeurent des obstacles, mais les kits de modernisation, les accessoires de précision et les subventions en faveur d'une agriculture intelligente en matière de carbone continuent d'élargir le marché potentiel pour les unités à haute puissance et les tracteurs compacts.

Principaux enseignements du rapport

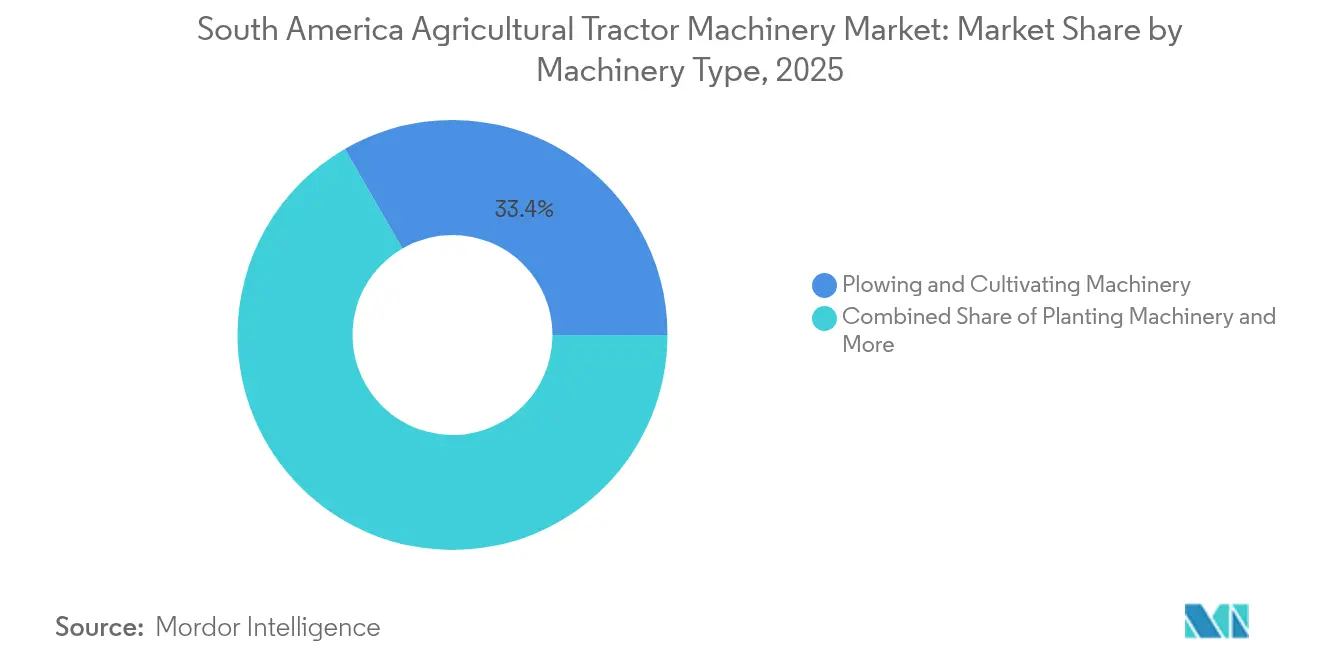

- Par type de machines, les équipements de labour et de culture ont représenté une part de 33,35 % du marché des machines agricoles pour tracteurs en Amérique du Sud en 2025, tandis que les pulvérisateurs devraient afficher le TCAC le plus rapide de 10,11 % jusqu'en 2031.

- Par géographie, le Brésil contrôlait une part estimée à 56,60 % de la taille du marché des machines agricoles pour tracteurs en Amérique du Sud en 2025, tandis que le Paraguay devrait progresser au TCAC le plus soutenu de 9,34 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des machines agricoles pour tracteurs en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Lignes de crédit gouvernementales solides pour la mécanisation | +1.8% | Brésil, Argentine et Paraguay | Moyen terme (2 à 4 ans) |

| Expansion des superficies commerciales de soja au Brésil et en Argentine | +2.1% | Brésil, Argentine, avec répercussions sur le Paraguay et l'Uruguay | Long terme (≥ 4 ans) |

| Pénurie de main-d'œuvre stimulant la demande d'équipements automoteurs | +1.5% | Brésil, Argentine et Chili | Moyen terme (2 à 4 ans) |

| Les filiales de financement des OEM réduisant le coût total de possession | +1.2% | Brésil, Argentine et Colombie | Court terme (≤ 2 ans) |

| Les kits de modernisation de l'agriculture de précision stimulant les ventes d'accessoires | +1.0% | Brésil, Argentine et diffusion régionale | Moyen terme (2 à 4 ans) |

| Subventions en faveur d'une agriculture intelligente en matière de carbone pour les machines à faible puissance | +0.9% | Brésil et Argentine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Lignes de crédit gouvernementales solides pour la mécanisation

Le programme Moderfrota du Brésil, géré par la Banque nationale de développement économique et social (BNDES), a alloué environ 2,3 milliards USD pour la campagne agricole 2024/25 à des taux d'intérêt compris entre 7 % et 10,5 %[1]Source : BNDES, "Détails du financement Moderfrota," bndes.gov.br. Cette allocation a augmenté de 15 % par rapport au cycle précédent et a comblé le vide laissé par une baisse de 8 % des prêts des banques commerciales. La Banco de la Nación Argentina a accordé 1,2 milliard USD de prêts pour l'acquisition de machines, mais la dévaluation du peso a réduit le pouvoir d'achat et limité les options d'achat des agriculteurs. Le Crédito Agrícola de Habilitación du Paraguay a décaissé des fonds en 2024 et en a consacré près d'un quart à l'équipement, reflétant le plan du pays visant à doubler ses exportations de soja d'ici 2030. Les filiales de financement captif de CNH Industrial et de John Deere exploitent ces programmes pour proposer des prêts à des conditions inférieures au marché, associés à des plans de service groupés qui fidélisent les clients à la marque.

Expansion des superficies commerciales de soja au Brésil et en Argentine

La superficie consacrée au soja au Brésil a atteint 47 à 48,2 millions d'hectares pour la campagne 2024/25, en hausse par rapport aux 46,3 millions d'hectares de l'année précédente[2]Source : Service agricole étranger de l'USDA, "La superficie de soja au Brésil s'étend à 47-48 millions d'hectares pour 2024/25," usda.gov. L'Argentine a suivi avec une hausse de 7 % à 44 millions d'acres, portant la production régionale à 237,8 millions de tonnes métriques. Les systèmes de double culture compriment les fenêtres de plantation, ce qui favorise les planteuses à haute capacité, les pulvérisateurs autonomes et les moissonneuses-batteuses équipées de moniteurs de rendement. Les exploitations de la région MATOPIBA couvrent généralement 2 000 à 5 000 hectares et nécessitent des machines capables de fonctionner malgré des événements pluvieux fréquents. La plantation de précision a augmenté les rendements de 5 à 10 % selon l'Institut national de technologie agricole (INTA) d'Argentine, renforçant la proposition de valeur de la technologie à dose variable pour les intrants de semences et de protection des cultures. La solidité des marges de trituration et la constance de la demande chinoise maintiennent des flux de trésorerie sains, ce qui stimule des taux de réinvestissement dans les machines 30 % supérieurs à ceux des autres cultures.

Pénurie de main-d'œuvre stimulant la demande d'équipements automoteurs

La main-d'œuvre rurale du Brésil a diminué de 3 % en 2024 pour atteindre 7,88 millions de personnes, le chiffre le plus bas depuis 2012, tandis que la production agricole continuait de progresser à un rythme d'environ 3 % par an[3]Source : Institut brésilien de géographie et de statistique, "L'emploi agricole brésilien tombe à 7,88 millions en 2024," ibge.gov.br. L'exode rural des 18 à 35 ans a laissé des taux de vacance supérieurs à 15 % lors des opérations de terrain critiques dans les États de São Paulo et du Mato Grosso. En Argentine, la main-d'œuvre agricole a diminué de 4 % et les salaires réels ont augmenté de 18 %, comprimant les marges des tâches à forte intensité de main-d'œuvre. Les pulvérisateurs automoteurs couvrent jusqu'à 500 hectares par jour, quadruplant la productivité des unités tractées et offrant un retour sur investissement rapide. Des plateformes autonomes telles que le robot SOLIX de Solinftec gèrent déjà 50 000 hectares au Brésil, signalant une vague émergente de robotique qui pourrait remodeler les modèles de dotation en personnel d'ici cinq ans.

Les filiales de financement des OEM réduisant le coût total de possession

CNH Industrial Financial Services et John Deere Financial ont financé près de 1,8 milliard USD d'achats d'équipements en Amérique du Sud en 2024 à des taux d'intérêt inférieurs de 200 à 300 points de base aux prêts bancaires comparables. Les modalités de paiement s'étendent jusqu'à 84 mois, et les garanties de reprise protègent les acheteurs contre la volatilité des valeurs résiduelles. Le modèle Solution-as-a-Service de John Deere, expérimenté au Brésil, convertit la propriété de machines en abonnements à l'hectare, transformant les dépenses d'investissement en charges d'exploitation. La plateforme Fuse d'AGCO Corporation combine la maintenance prédictive et les mises à jour sans fil qui réduisent les temps d'arrêt de 15 % et prolongent la durée de vie des actifs jusqu'à trois saisons supplémentaires. Le programme de désendettement Desenrola Rural du Brésil a rétabli le crédit auprès de 180 000 producteurs, dont beaucoup se sont immédiatement requalifiés pour les formules de financement des OEM.

Analyse de l'impact des freins*

| Frein | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des taux de change renchérissant les prix des composants importés | -1.3% | Brésil, Argentine et Colombie | Court terme (≤ 2 ans) |

| Fragmentation des structures foncières limitant la pénétration des grands équipements | -1.1% | Brésil, Paraguay et Colombie | Long terme (≥ 4 ans) |

| Déploiement lent des normes d'émissions de niveau III | -0.8% | Brésil et Argentine | Moyen terme (2 à 4 ans) |

| Afflux de tracteurs d'occasion sur le marché parallèle fragilisant les ventes de neuf | -0.9% | Brésil, Argentine et Paraguay | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des taux de change renchérissant les prix des composants importés

Le real brésilien s'est déprécié de 11 % face au dollar des États-Unis en 2024, augmentant le coût de débarquement des moteurs, des transmissions et des sous-systèmes hydrauliques importés qui représentent jusqu'à la moitié de la nomenclature d'un tracteur. La dépréciation du peso argentin s'est accélérée à 25 % par mois fin 2024, forçant les OEM à revoir leurs prix toutes les six semaines et poussant de nombreux agriculteurs à différer leurs achats. Le peso colombien a perdu 8 %, ajoutant 3 000 à 5 000 USD au prix des planteuses et des pulvérisateurs importés. L'assemblage local amortit une partie du choc, mais les unités de commande électroniques et les modules de guidage de précision dépendent encore de fournisseurs étrangers. Les OEM testent des contrats d'approvisionnement en monnaie locale et accélèrent l'approvisionnement régional, mais une localisation significative nécessite au moins deux saisons pour être mise en œuvre.

Fragmentation des structures foncières limitant la pénétration des grands équipements

Soixante-sept pour cent des exploitations agricoles brésiliennes couvrent moins de 100 hectares, et 84 % sont en dessous de 200 hectares, ce qui limite l'intérêt économique des tracteurs de plus de 200 chevaux et des pulvérisateurs à rampe de 40 mètres qui nécessitent au moins 500 hectares pour atteindre une utilisation efficace. Le Paraguay compte 250 000 petits exploitants dont la superficie moyenne est de 15 à 30 hectares, tandis que les parcelles de café et de cacao de Colombie ont une superficie moyenne de 2 à 5 hectares sur des terrains escarpés. Ces réalités structurelles bifurquent le marché des machines agricoles pour tracteurs en Amérique du Sud : les grandes exploitations commerciales s'équipent en matériel à haute capacité, tandis que les petits exploitants s'appuient sur des unités d'occasion, des coopératives ou des prestataires de services. L'initiative Nova Indústria Brasil du Brésil vise à créer des coopératives de mécanisation couvrant 30 % des exploitations familiales d'ici 2033, mais les progrès restent lents en raison d'obstacles de gouvernance et d'un accès inégal au crédit.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de machines : prédominance du travail du sol et essor de la pulvérisation de précision

Les équipements de labour et de culture ont généré la plus grande part de la taille du marché des machines agricoles pour tracteurs en Amérique du Sud, représentant 33,35 % du chiffre d'affaires de 2025, le travail du sol conventionnel restant répandu dans le Cerrado brésilien et les Pampas argentines. L'adoption du travail en bandes atténue mais ne supplante pas encore la demande de labour profond, notamment lorsque la double culture réduit la préparation des champs à de courtes fenêtres météorologiques. Les fabricants en tirent parti en proposant des charrues réversibles et des cultivateurs lourds conçus pour les sols argileux et les résidus importants caractéristiques des rotations soja-maïs. Sur les exploitations expérimentant le semis direct, les cultivateurs superficiels équipés de gestionnaires de résidus répondent à une demande de niche qui préserve la structure du sol tout en améliorant la qualité du lit de semences.

Les pulvérisateurs constituent la catégorie à la croissance la plus rapide, avec un TCAC projeté de 10,11 % jusqu'en 2031, et captent progressivement une part plus importante du marché des machines agricoles pour tracteurs en Amérique du Sud. Les systèmes de détection des mauvaises herbes par intelligence artificielle de Cromai réduisent l'utilisation d'herbicides jusqu'à 65 % et séduisent les agriculteurs confrontés à la hausse des coûts des intrants. Les plateformes automotrices avec des rampes de 40 mètres et des rampes de buses personnalisables dominent les achats dans les exploitations de plus de 1 500 hectares. Les kits de modernisation prêts à l'emploi étendent la croissance vers le bas de l'échelle des superficies, les agriculteurs de taille moyenne équipant leurs châssis existants de modules de pulvérisation localisée qui améliorent les performances pour une fraction du coût de remplacement. Les fabricants offrant une large compatibilité télématique débloquent des services d'agronomie pilotés par les données qui renforcent la fidélité des clients.

Analyse géographique

Par géographie, le Brésil contrôlait une part estimée à 56,60 % de la taille du marché des machines agricoles pour tracteurs en Amérique du Sud en 2025, tandis que le Paraguay devrait progresser au TCAC le plus soutenu de 9,34 % jusqu'en 2031. La position dominante du Brésil sur le marché des machines agricoles pour tracteurs en Amérique du Sud repose sur son envergure, la profondeur de ses crédits et l'accélération de sa numérisation. Les grandes exploitations du Mato Grosso, du Goiás et du Mato Grosso do Sul déploient régulièrement des flottes de tracteurs de 250 à 350 chevaux, des planteuses de 16 rangs et des pulvérisateurs automoteurs avec contrôle de rampe par intelligence artificielle. L'allocation Plano Safra du gouvernement passe par le Moderfrota pour les seules machines, tandis que le programme ABC+ abaisse les taux d'intérêt pour les modèles à faible puissance qui réduisent les émissions. John Deere a choisi le Brésil pour son Centre de technologie des opérations, reflétant le rôle du pays comme banc d'essai pour l'innovation en climat tropical.

Le marché argentin reste tourné vers l'agriculture de précision malgré la volatilité macroéconomique. Les agriculteurs utilisent des semoirs à dose variable et des moissonneuses-batteuses avec cartographie des rendements pour maximiser des marges étroites comprimées par la rapide dépréciation du peso. Le réseau de drones de l'Institut national de technologie agricole (INTA) s'intègre aux pulvérisateurs à dose variable, réduisant le gaspillage d'intrants jusqu'à 18 %. Les banques libellent les contrats de crédit-bail en soybeans, permettant aux agriculteurs d'aligner les paiements sur les recettes de la récolte. Ces innovations financières soutiennent la demande d'unités de puissance moyenne et élevée même en période d'instabilité monétaire.

Le Paraguay et l'Uruguay se concentrent respectivement sur les systèmes de soja et d'élevage. L'objectif du Paraguay de doubler ses exportations de soja d'ici 2030 stimule la mécanisation dans la région orientale, tandis que les secteurs bovin et laitier de l'Uruguay investissent dans des machines de fenaison et de fourrage qui soutiennent des systèmes de pâturage intensif. La topographie du Chili favorise les tracteurs compacts capables de travailler dans les vignobles et les vergers, tandis que la ceinture caféière de Colombie nécessite des machines de moins de 50 chevaux pour naviguer sur des pentes raides. Collectivement, ces marchés présentent des structures foncières fragmentées mais un fort potentiel pour les équipements spécialisés et les modernisations de précision.

Paysage réglementaire

Le Brésil a renforcé la traçabilité des équipements et la conformité en matière de sécurité routière pour les tracteurs agricoles par le biais de l'enregistrement obligatoire sur RENAGRO/ID Agro, encadré par le Décret 11.014/2022 et la Résolution CONTRAN 1017/2024, qui formalisent ensemble des registres nationaux utilisés dans le financement, l'assurance et le contrôle de la circulation. Les exigences environnementales et de conformité façonnent également les offres de produits et le contenu des importations, avec la licence IBAMA (LCVM) liée à la conformité de la configuration du moteur et du véhicule selon les règles du CONAMA. Parallèlement, l'INMETRO et l'ABNT fournissent l'écosystème de normes et de certification qui s'aligne fréquemment sur les références ISO/IEC.

Dans toute la région, les règles relatives aux machines d'occasion divergent entre facilitation commerciale et renforcement de la biosécurité. L'Argentine a supprimé les anciennes barrières pour les biens d'équipement d'occasion en éliminant le Certificat d'importation de biens usagés (CIBU) et certaines étapes de licence via le Décret 273/2025, favorisant la disponibilité de tracteurs et d'équipements à moindre coût pendant les périodes de pouvoir d'achat restreint. Le Paraguay, en revanche, a adopté la Loi 7565/2025 pour réglementer les importations de machines agricoles d'occasion, avec une certification sanitaire menée par le SENAVE et une vérification du nettoyage, incluant une limite d'âge maximale de cinq ans. Cela augmente les coûts de conformité pour les flux d'occasion tout en réduisant les risques liés aux ravageurs et aux espèces invasives.

Paysage concurrentiel

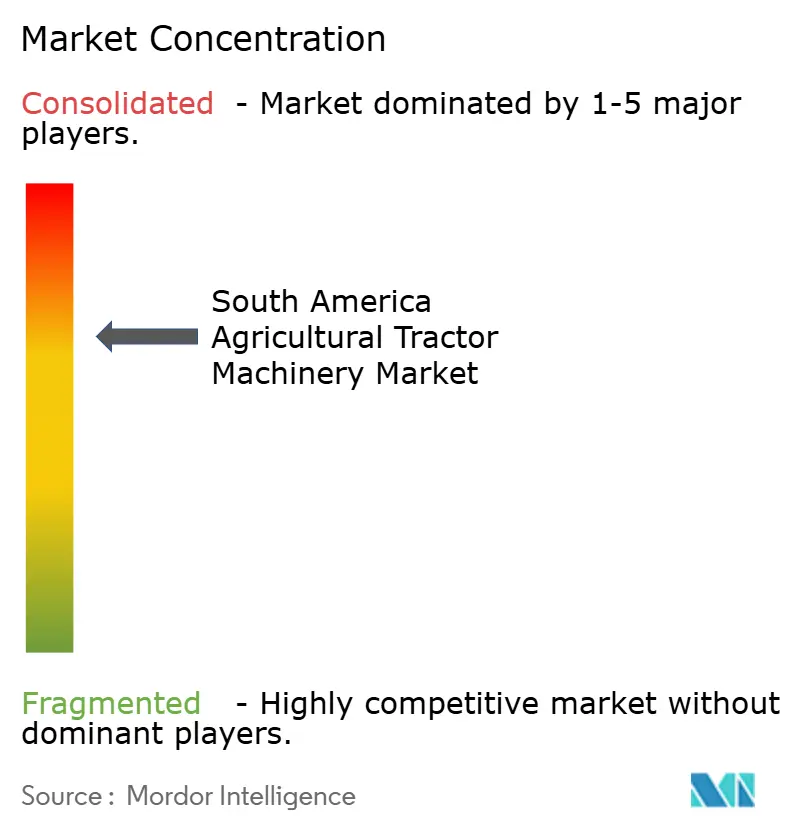

Les cinq premiers fournisseurs, John Deere, CNH Industrial, AGCO Corporation, Kubota Corporation et Mahindra and Mahindra Ltd., contrôlent un pourcentage modeste du chiffre d'affaires de 2024 sur le marché des machines agricoles pour tracteurs en Amérique du Sud. L'intensité concurrentielle s'accentue à mesure que les spécialistes régionaux gagnent des parts dans les accessoires, les modernisations et les niches à faible puissance. Le modèle Solution-as-a-Service par abonnement de John Deere vise 10 % des ventes d'entreprise d'ici 2030, regroupant le matériel, les analyses agronomiques et le support sur le terrain. Le partenariat BemAgro de CNH Industrial superpose l'imagerie par drone aux plateformes de guidage Case IH et New Holland, permettant un contrôle à dose variable en cabine sans applications tierces. AGCO Corporation exploite les diagnostics Fuse pour réduire les temps d'arrêt et fidéliser les flux de revenus des pièces et des services.

Les fabricants locaux tirent parti de leur agilité et de leur proximité. La planteuse Sol Quarantatre de Stara fixe des unités de précision modulaires sur des châssis existants, raccourcissant les délais de livraison et réduisant les coûts d'acquisition pour les exploitations qui disposent déjà d'une infrastructure de barre porte-outils. Le pulvérisateur Arbus 4000 JAV de Grupo Jacto s'intègre aux capteurs Trimble et Raven, positionnant l'entreprise comme une alternative compatible avec les modernisations face aux importations haut de gamme. Agrale sert le segment des tracteurs de moins de 100 chevaux, séduisant les exploitations familiales qui privilégient l'accessibilité du service et la disponibilité des pièces. La différenciation technologique va au-delà du matériel, avec le robot autonome SOLIX de Solinftec démontrant la viabilité de la robotique à grande échelle et le logiciel d'irrigation Kilimo économisant eau et coûts d'intrants sur neuf millions d'hectares.

Les calendriers de réglementation des émissions ajoutent une dimension stratégique. Les fabricants disposant de portefeuilles avancés de niveau III misent sur les premiers adoptants à la recherche d'économies de carburant et de conformité environnementale, tandis que les assembleurs qui font pression pour des retards visent à écouler les stocks de modèles anciens. La volatilité des devises et l'afflux du marché parallèle imposent une adaptation continue des politiques de tarification, de gestion des stocks et de financement, renforçant la valeur des programmes de financement captif flexibles qui absorbent les fluctuations des valeurs résiduelles et protègent les agriculteurs contre les chocs de change.

Leaders du secteur des machines agricoles pour tracteurs en Amérique du Sud

Deere & Company

CNH Industrial N.V.

AGCO Corporation

Kubota Corporation

Mahindra & Mahindra Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les grandes lignes de crédit soutenues par des programmes et le financement industriel ciblé au Brésil créent une marge de manœuvre à court terme pour les équipementiers et les fabricants d'équipements afin de regrouper les machines avec des services numériques et un service après-vente localisé. Les actions de crédit MOVE Brasil en 2026 (y compris une ligne annoncée à 10 milliards de R$ et le lancement des opérations pour une ligne de 14 milliards de R$) et l'allocation d'investissement du Plan de récolte 2026/2027 pour le renouvellement et l'innovation des machines élargissent la demande finançable adressable pour les tracteurs, les équipements et les rétrofits connectés, en particulier lorsqu'ils sont combinés à des offres de financement captif. Du côté de l'offre, l'approbation par la BNDES de 129 millions de R$ pour CNH Industrial Brazil sur huit projets de R&D et d'innovation (y compris des tracteurs et des conceptions axées sur l'accessibilité) témoigne d'un financement actif du développement pour des plateformes plus technologiques, mieux adaptées aux fenêtres de plantation et de pulvérisation comprimées et à main-d'œuvre rare.

Les segments compacts et spécialisés offrent également une voie de développement plus claire, soutenue par de nouveaux engagements de fabrication locale et une différenciation des produits axée sur la conformité. L'investissement de 280 millions de R$ annoncé par Yanmar pour une nouvelle usine à Indaiatuba (SP), afin de consolider la production et de viser 7 000 tracteurs compacts par an d'ici 2030, met en évidence une capacité positionnée autour de la demande de puissance plus faible liée aux exploitations agricoles fragmentées, aux vergers/vignobles et aux systèmes d'élevage diversifiés. Parallèlement, le renforcement de la traçabilité et des contrôles sanitaires sur les importations d'occasion (par exemple, les exigences d'enregistrement au Brésil et la Loi 7565/2025 du Paraguay) accroît la valeur des programmes d'occasion certifiés par les équipementiers, des reprises inspectées par les concessionnaires et des kits de rétrofit qui modernisent les flottes plus anciennes tout en respectant les règles administratives et phytosanitaires en évolution.

Développements récents du secteur

- Avril 2026 : CNH Industrial (Case IH et New Holland) a annoncé un investissement de plus de 20 millions USD pour localiser la production des plateformes de coupe MacDon Draper FD2 dans son usine de Curitiba (PR) au Brésil. Cette décision réduit les délais et diminue l'exposition aux fluctuations des coûts d'importation liées à la devise pour un accessoire de récolte essentiel, vendu avec des flottes de tracteurs et de récolte à haute puissance.

- Janvier 2026 : John Deere a inauguré une nouvelle usine de pulvérisateurs à Canoas (RS), au Brésil, pour produire le pulvérisateur 1025E, remplaçant la gamme de la marque PLA. L'ajout d'une capacité dédiée dans le pays renforce la position de Deere dans les équipements d'application autopropulsés, une catégorie à adoption rapide liée à la rareté de la main-d'œuvre et à des fenêtres agronomiques plus serrées.

- Avril 2024 : John Deere a annoncé un investissement d'environ 700 millions de R$ dans son usine de Catalao (GO) pour étendre l'infrastructure et nationaliser la technologie See & Spray. Le programme renforce la fabrication locale et soutient une adoption plus large des capacités de pulvérisation de précision via une chaîne d'approvisionnement basée au Brésil.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Ce marché suit la valeur des machines de tracteurs agricoles vendues et utilisées à travers l'Amérique du Sud, où les tracteurs sont comptabilisés avec les principaux types de tracteurs et les classes de puissance utilisés pour les opérations courantes des champs agricoles.

Exclusions du périmètre : les tracteurs de construction ou industriels, les tracteurs routiers pour la traction de semi-remorques, et les catégories de tracteurs non agricoles sont exclus de ce dimensionnement.

Aperçu de la segmentation

- Par type de machines

- Machines de labour et de culture

- Charrues

- Herses

- Rotovateurs et cultivateurs

- Autres machines de labour et de culture

- Machines de plantation

- Semoirs

- Planteuses

- Épandeurs

- Autres machines de plantation

- Machines de fenaison et de fourrage

- Faucheuses et conditionneuses

- Presses à balles

- Autres machines de fenaison et de fourrage

- Pulvérisateurs

- Autres types

- Machines de labour et de culture

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie du parc de machines de tracteurs adressable par pays, puis en le reliant à des indicateurs d'activité agricole qui décrivent la fréquence d'utilisation des tracteurs. Nous nous appuyons sur des sources publiques telles que la FAOSTAT pour le contexte des cultures et des équipements agricoles, les agences statistiques nationales pour les indicateurs agricoles et de production, l'UN Comtrade pour les schémas d'importation et d'exportation, ainsi que les publications des banques centrales ou des ministères des finances pour le contexte de l'inflation et des taux de change.

Pour maintenir des hypothèses ancrées dans la réalité, nous lisons également les rapports annuels des fabricants et les présentations aux investisseurs, les mises à jour douanières et portuaires, les publications des associations sectorielles, et une couverture de presse fiable sur les saisons de plantation et le financement des machines. Un abonnement payant de données financières et d'intelligence d'entreprise est utilisé de manière sélective pour normaliser les répartitions de revenus et éviter les doubles comptages lorsque les entreprises déclarent leurs résultats à travers plusieurs régions. Ces sources documentaires ne sont pas exhaustives, et de nombreuses autres références publiques sont consultées pour collecter des données, les valider et clarifier les points ambigus.

Entretiens et enquêtes primaires

Le travail primaire se concentre sur des conversations avec des distributeurs, des concessionnaires, des entrepreneurs agricoles, de grandes exploitations et des réseaux de service, car les prix et le mix peuvent évoluer plus rapidement que les données publiques. Nous discutons également avec des experts régionaux dans les principaux foyers de demande d'Amérique du Sud pour confirmer l'évolution du mix de puissance, de la disponibilité du financement et des cycles de remplacement, puis nous ajustons les données qui semblaient incohérentes dans les résultats documentaires.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 29% | Dirigeants (CXO) : 12% | APAC : 46% |

| Niveau intermédiaire : 50% | Responsables fonctionnels/d'unité : 35% | EMEA : 31% |

| Acteurs plus petits : 21% | Managers : 53% | Amériques : 23% |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante où nous reconstruisons le bassin de demande en utilisant des indicateurs d'activité agricole au niveau national et des signaux d'adoption des tracteurs, puis nous le traduisons en valeur grâce aux fourchettes de prix observées. Parallèlement, nous effectuons des vérifications ascendantes sélectives à l'aide des ventes échantillonnées des concessionnaires, des flux annuels typiques d'unités par classe de puissance et des fourchettes de prix de vente moyens, qui sont ensuite utilisées pour corriger les totaux lorsque l'une des méthodes dérive.

Les principales données d'entrée incluent la surface plantée et les changements de mix de cultures, car l'utilisation des tracteurs varie selon la culture, les schémas de cycle de remplacement, et l'évolution du mix de puissance entre les catégories de moins de 80 CV, 81-130 CV et plus de 130 CV. Nous tenons également compte de l'intensité des importations par rapport aux signaux d'assemblage local, et des variations de prix annuelles liées aux taux de change et à l'inflation. Les prévisions sont construites à l'aide d'une analyse de scénarios, car la disponibilité du crédit, le calendrier des saisons et les changements de politique peuvent faire varier les achats. Les pondérations des scénarios sont testées avec des avis d'experts, et lorsque des écarts ascendants apparaissent pour les petits pays ou les circuits informels, nous établissons un pont à l'aide des signaux commerciaux et de la densité des réseaux de concessionnaires avant de finaliser les totaux.

Validation des données et cycle de mise à jour

Les résultats sont triangulés en vérifiant si les volumes d'unités implicites et les tendances de prix s'alignent avec des signaux externes tels que les mouvements commerciaux, les conditions de financement, et les changements observés dans la demande de classes de tracteurs. Lorsqu'un pays présente un bond inhabituel, nous retraçons le facteur jusqu'à une hypothèse spécifique, et nous recontactons les sources si l'explication reste faible.

Un deuxième analyste examine la logique du modèle, les hypothèses clés et les calculs avant validation. Nous alignons ensuite le récit sur ce que montrent les chiffres. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs se produisent, et une dernière vérification avant livraison est effectuée pour que les clients reçoivent la vision la plus actuelle.

Comparaison de l'estimation du marché des machines de tracteurs agricoles d'Amérique du Sud de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées correspondent rarement parfaitement, car chaque éditeur trace différemment la ligne définissant ce qui compte comme machines de tracteurs, quelle géographie est incluse, et comment il traite l'inflation des prix et la conversion des devises. Le calendrier compte également, car la demande de machines agricoles peut évoluer rapidement avec les conditions de crédit et les saisons de plantation.

L'écart principal provient du fait que l'estimation reste dans les limites des machines de tracteurs agricoles et des catégories de tracteurs à usage agricole en Amérique du Sud uniquement, ou qu'elle s'étend à une couverture plus large de l'Amérique latine ou ajoute des définitions de tracteurs adjacentes, puis applique une base de prix différente. Certains chiffres s'appuient également sur une seule année de base et une croissance linéaire, tandis que d'autres ajustent le mix de puissance et les cycles de remplacement, ce qui peut modifier la valeur même lorsque les tendances des unités semblent similaires. La portée et la logique de prix utilisées par Mordor Intelligence estiment les machines de tracteurs agricoles d'Amérique du Sud en 2025 à 4,20 milliards USD en maintenant une géographie restreinte et en traitant le mix de puissance et le calendrier des taux de change comme des données explicites plutôt qu'en les intégrant dans un taux de croissance combiné unique.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,20 milliards USD (2025) | |

| Cabinet de conseil régional A | 4,50 milliards USD (2023) | Utilise une année de base antérieure et présente le marché principalement comme des tracteurs agricoles, ce qui peut modifier les totaux lorsque les équipements et les activités des machines de tracteurs sont traités différemment, et lorsque les fluctuations de taux de change et de prix de 2024-2025 ne sont pas rebasées. |

| Revue commerciale B | 9,20 milliards USD (2024) | Couvre une région plus large (Amérique latine et Caraïbes) et inclut les catégories de tracteurs agricoles et forestiers à des prix de gros nominaux, ce qui inflate la valeur par rapport à un périmètre de machines de tracteurs limité à l'Amérique du Sud. |

L'écart entre les trois valeurs s'explique principalement par l'expansion géographique et par ce qui est comptabilisé comme machines de tracteurs par rapport aux tracteurs dans une catégorie régionale plus large. En maintenant les données d'entrée traçables aux signaux de demande agricole, au mix de classes et aux ajustements de prix au niveau national, le chiffre obtenu reste plus facile à reproduire et à mettre à jour lorsque les conditions changent.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des machines agricoles pour tracteurs en Amérique du Sud en 2026 ?

Le marché est évalué à 4,55 milliards USD en 2026 et devrait atteindre 6,79 milliards USD d'ici 2031.

Quel segment de machines détient la plus grande part de chiffre d'affaires ?

Les équipements de labour et de culture arrivent en tête avec une part de chiffre d'affaires de 33,35 % en 2025.

Quelle est la catégorie de machines à la croissance la plus rapide jusqu'en 2031 ?

Les pulvérisateurs devraient enregistrer un TCAC de 10,11 % sur la période de prévision (2026-2031).

Pourquoi le Brésil est-il la géographie dominante ?

Le Brésil combine de grandes surfaces agricoles, d'importants programmes de crédit rural et une adoption rapide de l'agriculture de précision, représentant environ 56,60 % des ventes régionales.

Dernière mise à jour de la page le: