Taille et part du marché des dispositifs chirurgicaux généraux en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

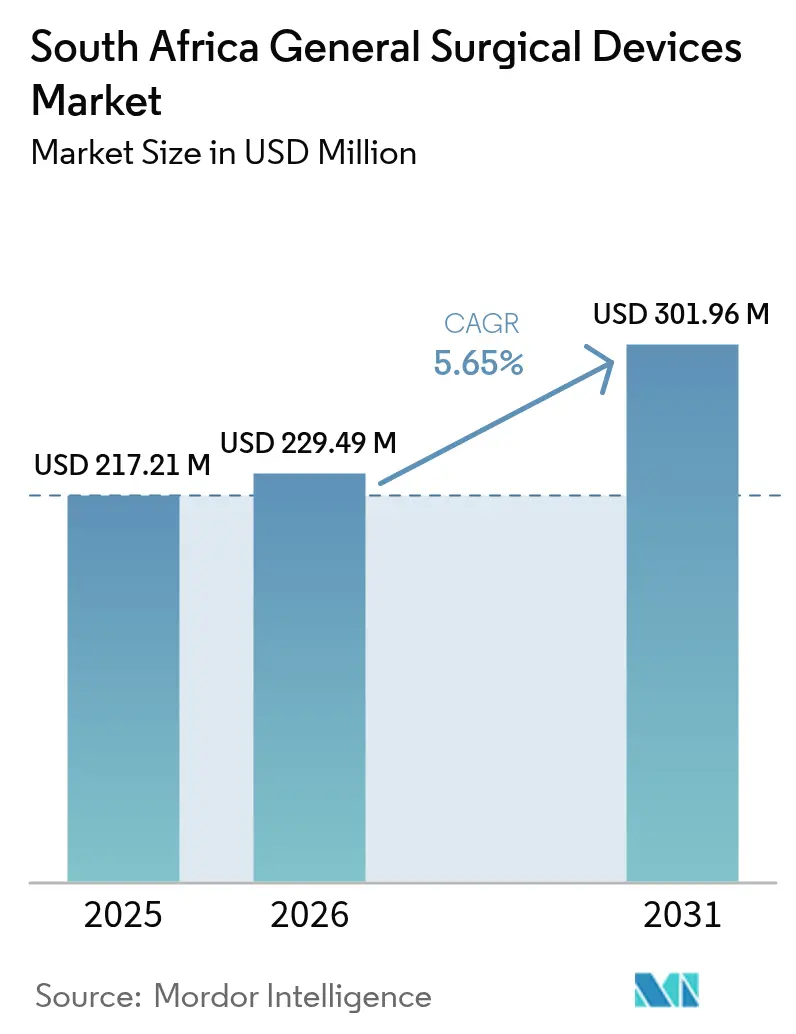

| Taille du marché de l'année de base (2025) | 217.21 Millions de dollars américains |

| Taille du Marché (2026) | 229.49 Millions de dollars américains |

| Taille du Marché (2031) | 301.96 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.65% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs chirurgicaux généraux en Afrique du Sud par Mordor Intelligence

La taille du marché des dispositifs chirurgicaux généraux en Afrique du Sud est estimée à 229,49 millions USD en 2026, en hausse par rapport à la valeur de 217,21 millions USD en 2025, avec des projections pour 2031 indiquant 301,96 millions USD, soit une croissance à un CAGR de 5,65 % sur la période 2026-2031. Les perspectives de croissance sont soutenues par le déploiement de l'Assurance Maladie Nationale (NHI), les dépenses d'investissement du secteur privé et les avantages cliniques éprouvés de la chirurgie mini-invasive. Les volumes de procédures liées aux traumatismes, conjugués à une charge croissante de maladies chroniques, maintiennent une demande de base stable même durant les cycles économiques. Les interruptions d'équipements dues aux délestages poussent les hôpitaux vers des systèmes économes en énergie, tandis que les obligations de contenu local compliquent les stratégies d'importation et ouvrent des opportunités de partenariat avec des fabricants nationaux. La concurrence entre fournisseurs se concentre de plus en plus sur les écosystèmes numériques, les plateformes robotiques et l'intégration d'alimentation de secours, alors que les hôpitaux cherchent à compenser une pénurie nationale de plus de 27 000 postes de soins de santé.[1]Source : Alliance Démocratique, « 27 000 pénuries de compétences critiques dans le secteur de la santé », da.org.za

Principaux enseignements du rapport

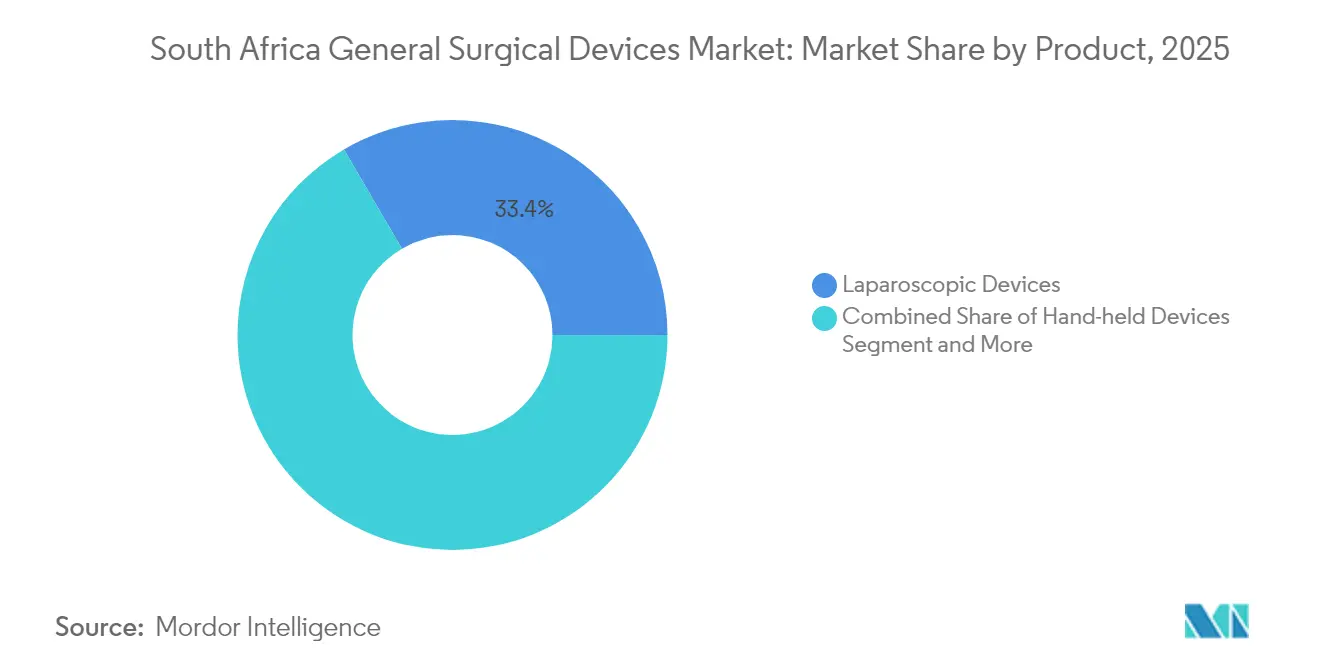

- Par catégorie de produit, les dispositifs laparoscopiques ont dominé avec 33,42 % de la part du marché des dispositifs chirurgicaux généraux en Afrique du Sud en 2025, tandis que les dispositifs électrochirurgicaux devraient se développer à un CAGR de 6,15 % jusqu'en 2031.

- Par application, l'orthopédie a capté 26,05 % de la taille du marché des dispositifs chirurgicaux généraux en Afrique du Sud en 2025 ; la gynécologie et l'urologie devraient croître à un CAGR de 6,58 % jusqu'en 2031.

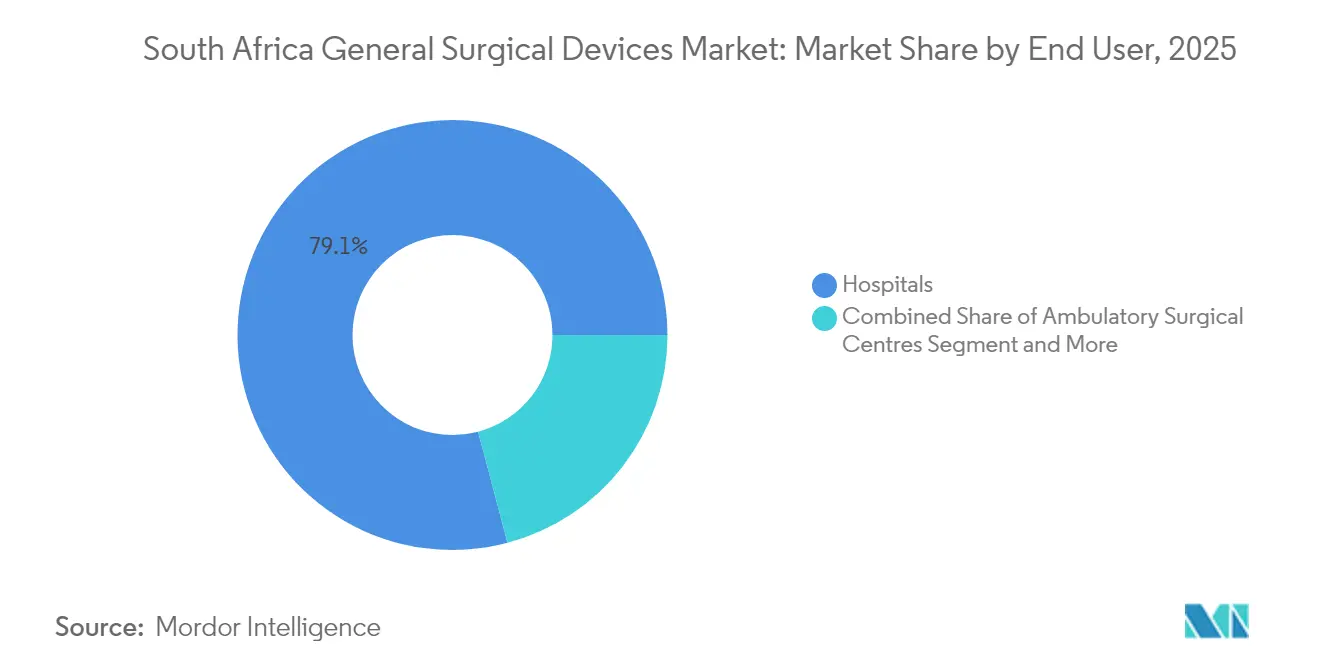

- Par utilisateur final, les hôpitaux détenaient 79,12 % de la part du marché des dispositifs chirurgicaux généraux en Afrique du Sud en 2025, tandis que les centres chirurgicaux ambulatoires (CSA) enregistrent le CAGR projeté le plus rapide à 5,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs chirurgicaux généraux en Afrique du Sud

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de chirurgies mini-invasives | +1.8% | National, avec des gains précoces au Gauteng, au Cap-Occidental et au KwaZulu-Natal | Moyen terme (2 à 4 ans) |

| Forte incidence des blessures et des accidents de la route | +1.2% | National, concentré dans les corridors urbains | Court terme (≤ 2 ans) |

| Prévalence croissante des maladies chroniques | +1.1% | National, avec des effets de débordement en zones rurales | Long terme (≥ 4 ans) |

| Expansion de la population gériatrique et des dépenses de santé | +0.9% | National, accéléré dans les zones métropolitaines | Long terme (≥ 4 ans) |

| Déploiement de l'Assurance Maladie Nationale accélérant l'approvisionnement en dispositifs | +0.6% | National, mise en œuvre progressive | Moyen terme (2 à 4 ans) |

| Essor des centres chirurgicaux ambulatoires privés | +0.4% | Centres urbains, corridors de soins de santé privés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de chirurgies mini-invasives

Le taux de conversion vers la chirurgie ouverte tombe à 14,8 % dans les grands centres de traumatologie ayant adopté la laparoscopie, validant sa sécurité clinique et stimulant les décisions d'approvisionnement dans les hôpitaux tertiaires. Les plateformes robotiques introduites dans les établissements de pointe créent un effet de démonstration pour les provinces environnantes.[2]Source : Ahmed K. Awad, « Équité dans la main-d'œuvre chirurgicale cardiothoracique », BMC Surgery, bmcsurg.biomedcentral.com Les prestataires privés, illustrés par l'installation du microscope Leica OH6 par Netcare, signalent une volonté de financer des optiques haut de gamme qui réduisent le temps de bloc opératoire. Les pénuries de main-d'œuvre accélèrent également l'adoption des techniques mini-invasives, car ces technologies permettent à des équipes chirurgicales réduites d'effectuer des procédures complexes de manière efficace. Le marché des dispositifs chirurgicaux généraux en Afrique du Sud en bénéficie à mesure que les hôpitaux alignent les séjours plus courts sur les pressions de remboursement de la NHI.

Forte incidence des blessures et des accidents de la route

Le classement de l'Afrique du Sud en matière de mortalité routière maintient des charges de cas traumatologiques élevées, notamment au Gauteng et au KwaZulu-Natal, ce qui augmente le débit pour les plaques orthopédiques, les vis et les instruments motorisés. Les services d'urgence urbains standardisent ainsi des ensembles d'instruments polyvalents adaptés à diverses fractures, stimulant les achats récurrents de consommables. Les délestages fréquents contraignent les blocs opératoires à stocker des tours économes en énergie et des modules d'alimentation sans interruption pour maintenir les listes de traumatologie dans les délais. La stabilité des volumes de traumatologie sous-tend la précision des prévisions pour les distributeurs sur le marché des dispositifs chirurgicaux généraux en Afrique du Sud.

Prévalence croissante des maladies chroniques

Les affections cardiovasculaires, métaboliques et oncologiques élargissent les pipelines de procédures pour l'ablation cardiaque, les résections tumorales endoscopiques et la chirurgie bariatrique. Les contraintes d'accès aux dispositifs persistent car seulement 3,3 anesthésiologistes pour 100 000 habitants sont disponibles, mais des partenariats programmatiques entre les secteurs public et privé visent à élargir les filières de formation. La concentration urbaine des patients atteints de maladies chroniques justifie l'investissement dans des blocs hybrides équipés pour des interventions multidisciplinaires, augmentant la demande de kits de dispositifs intégrés. Le marché des dispositifs chirurgicaux généraux en Afrique du Sud se diversifie ainsi au-delà des articles de traumatologie vers des trousses de soins pour maladies chroniques.

Expansion de la population gériatrique et des dépenses de santé

Les fractures de fragilité liées à l'âge et les affections cardiovasculaires font des patients âgés de grands utilisateurs d'implants orthopédiques et de dispositifs de fermeture vasculaire. Life Healthcare a alloué 2,1 milliards ZAR à la modernisation de son réseau en 2024, signal que les opérateurs privés anticipent une croissance soutenue des volumes gériatriques. Les données probantes sur la rentabilité orientent les achats vers des dispositifs qui raccourcissent les périodes de rééducation, tels que les systèmes articulaires sans ciment. L'équipe de conception de la NHI est soumise à des pressions pour inclure des parcours chirurgicaux gériatriques, garantissant des volumes de base pour les fournisseurs sur le marché des dispositifs chirurgicaux généraux en Afrique du Sud.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Remboursement insuffisant et coûts élevés des dispositifs | -1.4% | National, aigu dans le secteur public | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre chirurgicale qualifiée | -1.1% | National, sévère dans les zones rurales | Moyen terme (2 à 4 ans) |

| Règles de contenu local élevant les barrières à l'importation | -0.8% | National, affectant les fournisseurs internationaux | Moyen terme (2 à 4 ans) |

| Instabilité du réseau électrique causant des temps d'arrêt des équipements | -0.6% | National, concentré dans les régions industrielles | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Remboursement insuffisant et coûts élevés des dispositifs

Les impératifs de maîtrise des coûts au sein du système de santé sud-africain exercent une pression persistante sur la tarification des dispositifs chirurgicaux et les cadres de remboursement. Les appels d'offres de la NHI privilégient l'accessibilité financière, limitant l'adoption des technologies haut de gamme et retardant le recouvrement des investissements en R&D pour les fournisseurs multinationaux.[3]Source : Administration du commerce international des États-Unis, « Afrique du Sud – Soins de santé : dispositifs médicaux et produits pharmaceutiques », trade.gov La faiblesse de la monnaie gonfle les coûts à l'arrivée car 80 % des dispositifs chirurgicaux sont importés. Les hôpitaux privés subventionnent les volumes publics mais font face à des marges réduites à mesure que les remboursements des mutuelles de santé sont à la traîne par rapport à l'inflation des dispositifs. Ces dynamiques tempèrent les ambitions d'expansion pour l'industrie des dispositifs chirurgicaux généraux en Afrique du Sud.

Pénurie de main-d'œuvre chirurgicale qualifiée

Des vacances de plus de 21 000 postes de spécialistes réduisent le débit des blocs opératoires, laissant des systèmes sophistiqués inactifs pendant les périodes creuses. Le recrutement de cliniciens étrangers constitue un palliatif mais soulève des problèmes de compatibilité de formation, prolongeant la montée en puissance des programmes de robotique. Les fournisseurs intègrent désormais des modules de simulation et des fonctionnalités de tutorat à distance pour améliorer les taux d'adoption sur le marché des dispositifs chirurgicaux généraux en Afrique du Sud. Les programmes de formation chirurgicale nécessitent une capacité renforcée et des partenariats internationaux pour répondre aux besoins de développement de la main-d'œuvre à long terme susceptibles de soutenir une utilisation accrue des dispositifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : le leadership laparoscopique stimule l'innovation

Les dispositifs laparoscopiques représentaient 33,42 % du marché des dispositifs chirurgicaux généraux en Afrique du Sud en 2025, les hôpitaux ayant intégré les systèmes de tours, les trocarts et les optiques haute définition dans les flux de travail standard de traumatologie et de chirurgie programmée. La taille du marché des dispositifs chirurgicaux généraux en Afrique du Sud pour les plateformes laparoscopiques devrait augmenter régulièrement à mesure que le remboursement favorise des séjours hospitaliers plus courts. Les unités électrochirurgicales à base d'énergie affichent la trajectoire la plus rapide à un CAGR de 6,15 % jusqu'en 2031, car les blocs de traumatologie recherchent des outils d'hémostase rapide qui réduisent la demande de transfusions.

La croissance de l'électrochirurgie reflète également l'investissement dans des systèmes intégrés d'évacuation des fumées conformes aux normes de santé au travail. Les ciseaux, pinces et écarteurs manuels conservent leur utilité dans les environnements à ressources limitées, mais les versions avancées avec revêtements antimicrobiens gagnent des parts à mesure que les protocoles de prévention des infections se renforcent. Les innovations en matière de fermeture des plaies, telles que les pansements intelligents, attirent l'attention dans les programmes tertiaires de soins des plaies. Collectivement, ces tendances élargissent la palette de produits et intensifient la concurrence au sein du marché des dispositifs chirurgicaux généraux en Afrique du Sud.

Par application : la domination orthopédique face à la croissance des spécialités

L'orthopédie a contribué à hauteur de 26,05 % au marché des dispositifs chirurgicaux généraux en Afrique du Sud en 2025 en raison des volumes persistants de blessures de la circulation et d'accidents industriels. Avec l'adoption par les centres chirurgicaux ambulatoires de systèmes robotiques pour le genou, les équipes orthopédiques anticipent des courbes d'apprentissage plus courtes et un meilleur alignement des implants, consolidant la visibilité des revenus pour les fournisseurs d'implants. En termes numériques, les dispositifs orthopédiques représentaient la plus grande part du marché des dispositifs chirurgicaux généraux en Afrique du Sud au niveau des segments en 2025.

Les interventions en gynécologie et urologie afficheront le CAGR le plus élevé de 6,58 % jusqu'en 2031, portées par les changements démographiques et une couverture d'assurance accrue qui augmentent le nombre de procédures. Les kits de hystérectomie laparoscopique, les urétéroscopes et les morcellateurs connaissent ainsi des carnets de commandes en expansion. La cardiologie et la neurologie restent contraintes par les pénuries de sous-spécialistes mais constituent un potentiel de hausse à plus long terme une fois que les investissements en formation porteront leurs fruits. Cette évolution du mix oblige les fournisseurs à adapter leurs portefeuilles pour le marché des dispositifs chirurgicaux généraux en Afrique du Sud à travers de multiples spécialités.

Par utilisateur final : la domination hospitalière face à la disruption des centres chirurgicaux ambulatoires

En 2025, les hôpitaux détenaient 79,12 % de la taille du marché des dispositifs chirurgicaux généraux en Afrique du Sud, reflétant leur statut ancré de pôles de services complets capables d'opérations complexes multidisciplinaires. L'exemption gouvernementale de 37 grands hôpitaux des délestages souligne leur rôle stratégique dans la préparation aux traumatismes. Néanmoins, les centres chirurgicaux ambulatoires affichent un CAGR de 5,92 % jusqu'en 2031, les chaînes privées élargissant leur empreinte dans les banlieues aisées et les assurances financées par les employeurs orientant les chirurgies ambulatoires vers des établissements moins coûteux.

Les cliniques spécialisées axées sur l'ophtalmologie ou les procédures de fertilité créent des micro-clusters de demande pour des instruments de niche. Les plateformes de bloc opératoire numérique intégrant la planification, l'imagerie et l'analytique différencient les prestataires dans les zones urbaines concurrentielles. En conséquence, les responsables des achats jonglent entre les contrats hospitaliers en volume et les commandes agiles des centres chirurgicaux ambulatoires, ajoutant de la complexité aux stratégies de chaîne d'approvisionnement au service du marché des dispositifs chirurgicaux généraux en Afrique du Sud.

Analyse géographique

Les provinces métropolitaines — Gauteng, Cap-Occidental et KwaZulu-Natal — génèrent la part du lion des ventes, combinant hôpitaux tertiaires, réseaux privés et pipelines de traumatologie. L'installation du premier microscope Leica OH6 à l'hôpital Greenacres de Port Elizabeth illustre comment le leadership technologique peut émerger en dehors des pôles traditionnels. Les plans gouvernementaux d'investissement de plus de 1 000 milliards ZAR dans les infrastructures publiques sur trois ans, avec la santé comme priorité, promettent de nouveaux corridors d'approvisionnement dans les villes secondaires.

Les districts ruraux restent mal desservis ; des unités chirurgicales mobiles et des programmes de laparoscopie guidée à distance sont ainsi expérimentés pour combler les lacunes d'accès. Les tours portables et les générateurs électrochirurgicaux à batterie deviennent des priorités d'approvisionnement pour ces zones. Les délestages frappent plus durement les blocs opératoires ruraux, créant une demande pour des dispositifs à faible consommation d'énergie et à stockage d'énergie intégré. À mesure que la NHI centralise les achats, les variations provinciales dans l'adoption des formulaires devraient se réduire, recalibrant les cadres logistiques pour le marché des dispositifs chirurgicaux généraux en Afrique du Sud.

Les régions frontalières attirent des patients transfrontaliers du Botswana, du Mozambique et du Zimbabwe qui recherchent des soins de niveau supérieur, augmentant le débit au Limpopo et au Mpumalanga. Les ceintures minières contribuent à un flux orthopédique constant en raison des blessures par écrasement et des troubles musculo-squelettiques liés aux vibrations. Collectivement, ces nuances géographiques obligent les distributeurs à équilibrer les stocks entre les centres urbains à fort volume et les poches rurales à pics de demande, soutenant l'élan du marché des dispositifs chirurgicaux généraux en Afrique du Sud.

Paysage réglementaire

Les dispositifs chirurgicaux généraux en Afrique du Sud sont réglementés par la South African Health Products Regulatory Authority (SAHPRA) en vertu du Medicines and Related Substances Act, 1965 (loi n° 101 de 1965), telle que modifiée. La SAHPRA applique un système de classification basé sur le risque (Classes A à D) et exige une licence d'établissement pour tout fabricant, importateur, exportateur, distributeur ou grossiste, avec une preuve de système de gestion de la qualité généralement alignée sur les attentes de la norme ISO 13485.

Les processus réglementaires sont également façonnés par des mécanismes de reconnaissance mutuelle et des voies plus structurées pour la surveillance des dispositifs. En février 2026, la SAHPRA a officialisé une directive sur la reconnaissance mutuelle pour les dispositifs médicaux afin de normaliser les examens basés sur la reconnaissance mutuelle dans les fonctions pertinentes de pré-mise et de post-mise sur le marché, y compris la licence d'établissement et les activités réglementaires connexes, permettant à certaines évaluations de dispositifs à risque plus élevé de s'appuyer sur des approbations émanant de juridictions internationales reconnues.

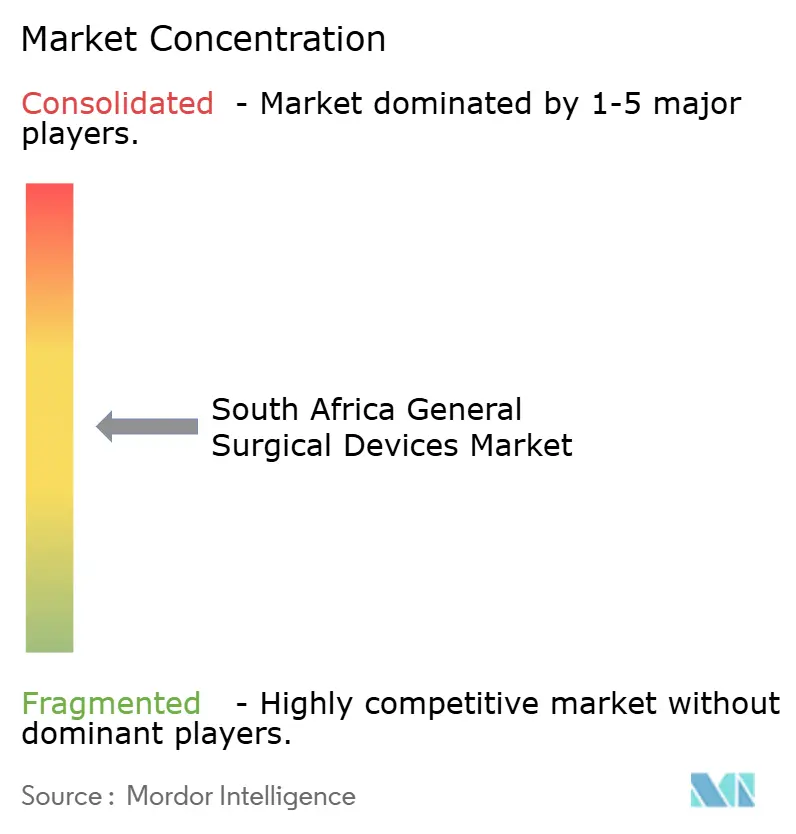

Paysage concurrentiel

Le marché est modérément fragmenté. Les grands acteurs mondiaux tels que Johnson & Johnson MedTech, Medtronic et B. Braun SE disposent d'une forte présence dans les canaux de distribution, mais font face aux quotas d'Autonomisation Économique Noire à Large Base (B-BBEE) qui encouragent les partenariats avec des distributeurs locaux. Les exigences de transparence en vertu de la Loi sur les marchés publics de 2024 élèvent le niveau de la documentation de conformité, favorisant les entreprises dotées de systèmes de gouvernance robustes.

L'intégration technologique est désormais le principal champ de bataille. Johnson & Johnson a introduit l'écosystème numérique Polyphonic pour relier l'imagerie, l'agrafage et l'analytique dans un flux de travail opératoire unique, promettant une réduction des temps d'arrêt et une maintenance prédictive. Smith+Nephew s'est associé à HOPCo pour intégrer des analyses d'intelligence artificielle chez les clients des centres chirurgicaux ambulatoires pour une évaluation en temps réel des résultats chirurgicaux. Les consoles économes en énergie et les modules de batterie séduisent les hôpitaux aux prises avec l'instabilité du réseau électrique, offrant un avantage concurrentiel immédiat dans les appels d'offres.

L'innovation locale est en plein essor. Des entrepreneurs sud-africains ont développé des lunettes de radiographie numérique qui affichent l'imagerie peropératoire dans le champ de vision du chirurgien, réduisant potentiellement l'exposition aux rayonnements et l'encombrement des instruments. De telles avancées indigènes pourraient éroder la dépendance aux importations et fournir des solutions rentables alignées sur les seuils de contenu local. Dans l'ensemble, le marché des dispositifs chirurgicaux généraux en Afrique du Sud récompense les entreprises qui allient technologie avancée à la fabrication ou à l'assemblage localisé.

Leaders de l'industrie des dispositifs chirurgicaux généraux en Afrique du Sud

Boston Scientific Corporation

B. Braun SE

Medtronic

Johnson & Johnson (Ethicon/DePuy)

Stryker Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace clair pour les fournisseurs se situe à l'intersection de la réforme des achats publics et du financement des infrastructures publiques, où les hôpitaux et les autorités sanitaires mettent l'accent sur la valeur du cycle de vie, la standardisation et la capacité de service des fournisseurs plutôt que sur des achats d'équipement ponctuels. Le projet de réglementation sud-africain intitulé Draft General Public Procurement Regulations, 2026 introduit des mécanismes tels que des accords-cadres et des contrats transversaux à durée déterminée (les contrats transversaux étant généralement structurés sur 60 mois), qui récompensent les fournisseurs capables de soutenir la planification pluriannuelle de la disponibilité, de la maintenance et des consommables pour les tours chirurgicales, les unités électrochirurgicales et les ensembles d'instruments connexes. Cette orientation s'aligne sur la réalité du marché, où environ 80 % des dispositifs chirurgicaux sont importés, ce qui fait de la stabilité des coûts d'importation, des stocks locaux et des délais de réponse du service des facteurs de différenciation significatifs.

Les opportunités se développent également autour du renforcement de la conformité réglementaire et du partenariat local. L'étude de faisabilité 2026 de la SAHPRA sur l'enregistrement des dispositifs médicaux signale une évolution vers un cadre d'enregistrement plus complet basé sur le risque, tandis que la licence d'établissement reste une condition d'éligibilité aux appels d'offres, ce qui renforce l'argument commercial en faveur d'une collaboration des fabricants avec des distributeurs locaux agréés et des systèmes qualité conformes. Du côté de la demande, le pipeline d'achats de soins de santé du Budget Facility for Infrastructure (BFI) a recensé 11 appels d'offres hospitaliers pour 2026/27 et fait référence à 64,8 milliards de rand d'allocations prévues pour 2026/27, créant des voies concrètes liées à des projets pour la mise à niveau intégrée des blocs opératoires, les configurations de dispositifs résilientes en énergie, ainsi que des formations groupées et des outils de flux de travail numériques réduisant les temps d'arrêt des blocs opératoires dans un contexte de personnel contraint.

Développements récents du secteur

- Juin 2026 : la SAHPRA a lancé un rappel de Classe II Type B pour certains cathéters de dilatation par ballonnet Boston Scientific CRE Wireguided, CRE PRO et CRE PRO GI en raison d'une possible atteinte à la stérilité de l'emballage du produit. Cette action a renforcé les exigences de qualité et de traçabilité dans les chaînes d'approvisionnement des distributeurs et des hôpitaux, consolidant la préparation aux rappels comme critère d'achat et de gestion des fournisseurs.

- Mai 2026 : des radiologues du Cap ont réalisé la première procédure de cryoablation pour sarcomes osseux en Afrique du Sud à l'aide de la technologie à distance de Boston Scientific et de lunettes intelligentes, avec un soutien en temps réel d'experts en Autriche. Ce cas a démontré comment le mentorat à distance peut accélérer l'adoption d'interventions mini-invasives avancées sans nécessiter la présence en personne d'un spécialiste, favorisant la diffusion des compétences entre provinces.

- Août 2024 : l'hôpital privé Busamed Gateway a mis en service un robot chirurgical da Vinci, élargissant l'accès à la chirurgie robotique dans le KwaZulu-Natal. Cette installation a intensifié la pression concurrentielle entre établissements privés pour se différencier via des plateformes chirurgicales avancées et stimule la demande connexe d'instruments mini-invasifs compatibles, d'accessoires et de contrats de service.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre la valeur des dispositifs chirurgicaux généraux utilisés dans les procédures chirurgicales à travers l'Afrique du Sud, comptabilisée au point de vente vers les hôpitaux, les centres de chirurgie ambulatoire et les cliniques spécialisées. Il inclut les groupes d'instruments chirurgicaux couramment utilisés, la valeur étant mesurée en USD pour la période d'étude.

Exclusions du champ d'étude : nous excluons les infrastructures complètes de blocs opératoires à forte intensité capitalistique et les consommables hospitaliers non chirurgicaux qui ne sont pas utilisés comme dispositifs chirurgicaux généraux.

Aperçu de la segmentation

- Par produit

- Dispositifs manuels

- Dispositifs laparoscopiques

- Dispositifs électrochirurgicaux

- Dispositifs de fermeture des plaies

- Autres produits

- Par application

- Gynécologie et urologie

- Cardiologie

- Orthopédie

- Neurologie

- Autres applications

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Cliniques spécialisées

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la fixation des limites du marché et la construction d'un scénario de demande cohérent pour l'Afrique du Sud, avant que tout chiffre ne soit finalisé. Pour cela, nous nous référons à des indicateurs de santé publique et macroéconomiques provenant de sources telles que Statistics South Africa, le National Department of Health et la South African Health Products Regulatory Authority, ainsi qu'à des références internationales de l'Organisation mondiale de la Santé et de la Banque mondiale.

Nous utilisons également des signaux publics de commerce et d'achats publics, car de nombreux dispositifs chirurgicaux généraux sont importés. Nous examinons les portails douaniers et commerciaux, les avis d'appel d'offres et les notes d'orientation des importateurs lorsqu'elles sont disponibles. Les rapports annuels des entreprises, les présentations aux investisseurs et la presse locale spécialisée en santé de bonne réputation sont utilisés pour comprendre la composition des portefeuilles, l'orientation des prix et les schémas de distribution. Dans certains cas, des abonnements payants couvrant les données financières des entreprises, l'activité de brevets et les registres commerciaux au niveau des expéditions sont utilisés pour vérifier la cohérence de l'orientation des volumes et de l'évolution du prix de vente moyen. Ces sources documentaires ne sont pas exhaustives, et de nombreux autres documents publics ont été utilisés pour la collecte de données, la vérification croisée et la clarification.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour convertir la vision documentaire en un modèle de marché réaliste, avec des vérifications spécifiques sur les fourchettes de prix, les marges des canaux de distribution et la répartition de la demande entre soins publics et privés en Afrique du Sud. Nous échangeons avec un ensemble de distributeurs, de personnel des achats et des blocs opératoires, d'utilisateurs cliniques et d'équipes de direction locales. Les retours sont équilibrés entre les principales provinces et les différents contextes de soins afin que les hypothèses puissent être testées et ajustées avant la validation finale.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 30 % | Directeurs (CXO) : 12 % | |

| Niveau intermédiaire : 53 % | Responsables fonctionnels/d'unité : 35 % | |

| Petits acteurs : 17 % | Managers : 53 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante qui traduit la demande de procédures en Afrique du Sud en dépenses de dispositifs, en utilisant les volumes de procédures et l'utilisation au niveau du cadre de soins pour reconstituer le marché adressable. Une fois cette structure en place, des vérifications ascendantes sélectives sont utilisées, telles que des échantillons de prix x volume par famille de dispositifs via des vérifications des canaux de distribution, et des répartitions de chiffre d'affaires des fournisseurs lorsqu'elles sont publiquement communiquées, ce qui permet ensuite d'ajuster les totaux.

Les principales données d'entrée pour ce marché comprennent les tendances des procédures chirurgicales par spécialité, le débit des hôpitaux et centres de chirurgie ambulatoire, la dépendance aux importations et l'évolution des coûts d'importation, les cycles d'achats par appel d'offres dans les soins publics, et les schémas typiques de remplacement ou de réapprovisionnement pour les instruments de fermeture des plaies et les instruments manuels. Nous suivons également des contraintes pratiques pouvant influencer l'utilisation et le calendrier des achats, telles que la capacité des blocs opératoires et les mises à niveau d'équipement planifiées. Pour les prévisions, nous utilisons principalement l'analyse de scénarios, car le rythme de déploiement des politiques, les cycles budgétaires et la reprise de la chirurgie non urgente peuvent évoluer plus rapidement qu'une simple ligne de tendance. Lorsque la visibilité ascendante est limitée, nous appliquons des ratios de couverture de canaux conservateurs, puis nous les revérifions avec les retours d'entretiens avant de finaliser les totaux annuels.

Validation des données et cycle de mise à jour

La validation est effectuée en comparant les résultats du modèle avec des signaux indépendants tels que l'orientation générale des dépenses en dispositifs médicaux, les attentes de croissance des procédures et l'orientation des flux commerciaux. Nous vérifions ensuite si les prix implicites semblent réalistes pour le canal concerné. Si un segment évolue trop rapidement ou trop lentement par rapport à ces signaux, cela déclenche une revue de recul, suivie d'une revérification de l'hypothèse clé à l'origine de l'écart.

Avant publication, le travail est révisé en plusieurs étapes afin de détecter rapidement les erreurs de calcul, les problèmes de calendrier des devises et les doubles comptages entre groupes de dispositifs. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsqu'un événement significatif modifie les achats ou l'offre. Juste avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vision la plus récente disponible à ce moment.

Estimation du marché sud-africain des dispositifs chirurgicaux généraux par Mordor Intelligence comparée à d'autres estimations publiées

Les estimations publiées pour ce marché peuvent varier même lorsque l'intitulé du sujet semble identique, car les familles de dispositifs comptabilisées et la base de tarification ne sont souvent pas alignées. Des différences apparaissent également lorsqu'une étude utilise une demande guidée par les procédures et une autre s'appuie davantage sur des ratios larges de dépenses de santé.

L'orientation des flux d'importation, la répartition des procédures par spécialité et les vérifications des cycles d'achat sont utilisées comme éléments de preuve permettant de maintenir l'estimation de Mordor Intelligence liée aux achats de dispositifs chirurgicaux généraux, plutôt que de dériver vers un ensemble plus large d'équipements de blocs opératoires ou l'ensemble complet des dispositifs médicaux. Certains éditeurs traitent également l'année de base différemment, ou appliquent une croissance des prix plus rapide sans la valider par rapport aux devis des distributeurs et au comportement des appels d'offres, ce qui peut faire varier le chiffre global à la hausse ou à la baisse.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 217,21 millions USD (2025) | |

| Note du ministère du Commerce B | 1,43 milliard USD (2025) | Ce chiffre reflète un total plus large de dispositifs médicaux, il peut donc inclure de nombreuses catégories non chirurgicales et des ensembles d'équipements plus vastes qui se situent en dehors des dispositifs chirurgicaux généraux. |

| Cabinet de conseil régional A | 229,49 millions USD (2026) | L'estimation est proche en valeur, mais le choix de l'année de base et la manière dont l'inflation et le calendrier des devises sont appliqués peuvent modifier la taille du marché déclarée pour les années adjacentes. |

La comparaison montre que l'écart le plus important provient généralement du périmètre, et non des calculs, car une définition plus large des dispositifs médicaux produira naturellement un total beaucoup plus élevé. Lorsque le même périmètre de dispositifs est utilisé, les différences restantes ont tendance à être déterminées par le choix de l'année de base, les règles de progression des prix et la fréquence à laquelle les hypothèses sont revérifiées par rapport à des signaux d'achat réels.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des dispositifs chirurgicaux généraux en Afrique du Sud ?

Il est évalué à 229,49 millions USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Il devrait se développer à un CAGR de 5,65 %, atteignant 301,96 millions USD d'ici 2031.

Quel segment de produit domine le marché ?

Les dispositifs laparoscopiques détiennent la part la plus élevée à 33,42 %.

Pourquoi les centres chirurgicaux ambulatoires sont-ils importants pour la croissance future ?

Les centres chirurgicaux ambulatoires affichent la hausse la plus rapide à un CAGR de 5,92 %, car ils offrent des procédures ambulatoires rentables et pratiques.

Comment les délestages affectent-ils la demande de dispositifs chirurgicaux ?

Les coupures de courant fréquentes poussent les hôpitaux à se procurer des dispositifs économes en énergie et des systèmes d'alimentation de secours.

Dernière mise à jour de la page le: