Taille et part du marché indien des semences de coton pour semis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 0.86 Milliards de dollars |

| Taille du Marché (2026) | 0.91 Milliards de dollars |

| Taille du Marché (2031) | 1.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.62% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien des semences de coton pour semis par Mordor Intelligence

La taille du marché indien de la graine de coton pour la semence devrait croître de 0,86 milliard USD en 2025 à 0,91 milliard USD en 2026 et devrait atteindre 1,19 milliard USD d'ici 2031 à un TCAC de 5,62 % sur la période 2026-2031. La demande croissante de fibres de qualité émanant des clusters textiles, le soutien gouvernemental soutenu à travers la Mission technologique sur le coton, et la diffusion rapide des pratiques du système de plantation à haute densité élargissent les taux de remplacement des semences à l'échelle nationale[1]Source : Bureau de presse de l'information, "Les initiatives gouvernementales visent à faire de l'Inde un fournisseur de coton privilégié pour les marques mondiales," pib.gov.in . Les agriculteurs continuent de favoriser les hybrides transgéniques car ils simplifient la lutte contre les insectes et fournissent des rendements fiables, même si la résistance aux vers de la capsule pousse les entreprises à accélérer l'empilement des caractères. L'intérêt croissant pour les hybrides à courte durée résilients au climat pour les zones pluviales, les primes à l'exportation renforcées dans le cadre de la marque Kasturi Cotton Bharat, et les plateformes d'agriculture numérique qui incitent les petits exploitants à acheter des semences certifiées renforcent tous les perspectives positives. L'incertitude réglementaire persistante autour des nouveaux événements génétiquement modifiés, les plafonds de prix des semences imposés par la loi, et le commerce informel de semences encore dominant tempèrent la croissance à court terme.

Principaux enseignements du rapport

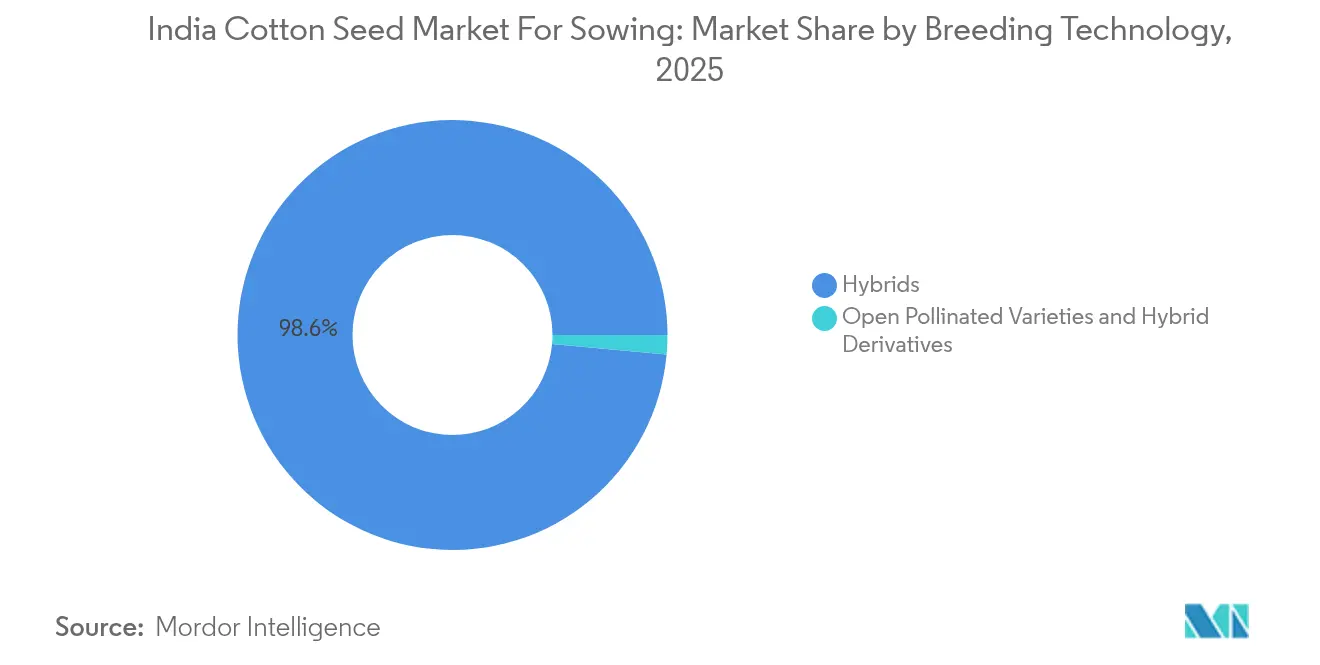

- Par technologie de sélection, les semences de coton hybrides ont représenté 98,55 % de la part du marché des semences de coton pour semis en Inde en 2025 et progressent à un CAGR de 5,78 % jusqu'en 2031.

- Par État, le Maharashtra a représenté 22,35 % de la taille du marché des semences de coton pour semis en Inde en 2025, tandis que l'Odisha devrait se développer à un CAGR de 9,72 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien des semences de coton pour semis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Forte adoption des hybrides de coton Bt | +1.2% | À l'échelle nationale, avec un accent sur le Maharashtra, le Gujarat et le Telangana | Moyen terme (2-4 ans) |

| Incitations gouvernementales au prix minimum de soutien | +0.8% | Tous les États producteurs de coton | Court terme (≤ 2 ans) |

| Demande croissante à l'exportation de fibre de coton | +0.6% | Centres de transformation au Gujarat et au Maharashtra | Moyen terme (2-4 ans) |

| Pipeline d'approbations de caractères tolérants aux herbicides | +1.0% | Adoption précoce au Pendjab et en Haryana | Long terme (≥ 4 ans) |

| Plateformes de conseil agricole numérique stimulant le remplacement des semences | +0.4% | Districts technophiles dans plusieurs États | Moyen terme (2-4 ans) |

| Hybrides à courte durée résilients au climat pour les zones pluviales | +0.7% | Zones sujettes à la sécheresse dans les zones centrales et méridionales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte adoption des hybrides de coton Bt

Les hybrides Bt dominent 98,7 % des ventes nationales, mais la résistance du ver rose de la capsule a réduit l'efficacité du caractère d'un contrôle quasi-total initial à des niveaux qui nécessitent désormais une gestion intégrée des ravageurs. L'Institut central de recherche sur le coton a approuvé 619 hybrides Bt, soulignant à la fois la diversité génétique et le passage incessant vers des empilements combinant plusieurs protéines Cry avec la tolérance aux herbicides. La préférence persistante des agriculteurs pour une lutte contre les insectes rentable garantit que le coton Bt reste essentiel au marché indien de la graine de coton (graine pour la semence)[2]Source : Cotton Corporation of India, "Un profil du coton indien : En un coup d'œil," cotcorp.org.in. Les entreprises réagissent en accélérant les cycles de sélection, en renforçant la distribution des semences refuge, et en préparant des constructions de nouvelle génération telles que les lignées IP4 de Bayer AG, qui promettent un contrôle à spectre plus large.

Incitations gouvernementales au prix minimum de soutien

La Cotton Corporation of India a acheté 42,11 lakh de balles en 2024 dans le cadre du programme de prix minimum de soutien, versant une valeur significative directement à 775 000 agriculteurs via des paiements authentifiés par Aadhaar. Le prix plancher garanti limite le risque à la baisse, permettant aux petits exploitants d'allouer une plus grande part de leur fonds de roulement à des semences hybrides certifiées plutôt qu'à des semences conservées à la ferme. Les confirmations de paiement par SMS en temps réel et des protocoles d'audit qualité plus stricts ont renforcé la confiance des agriculteurs, bien que la faiblesse des prix mondiaux maintienne les marges bénéficiaires serrées et limite la disposition à payer des primes élevées pour des caractères avancés. Les revenus prévisibles issus des achats au prix minimum de soutien permettent aux agriculteurs d'acheter des semences hybrides certifiées plutôt que de recourir aux semences conservées à la ferme.

Demande croissante à l'exportation de fibre de coton

Les exportations de coton de l'Inde devraient doubler, soutenues par les perturbations de l'approvisionnement mondial et les améliorations qualitatives grâce à l'initiative de marque Kasturi Cotton Bharat. La demande à l'exportation crée une prime de qualité qui incite les agriculteurs à adopter des semences hybrides certifiées aux caractéristiques de fibre supérieures. L'arrêté de contrôle de la qualité du gouvernement pour la certification obligatoire des balles de coton selon les normes IS12171:2019 renforce cet accent sur la qualité, exigeant des paramètres spécifiques de longueur de fibre, de micronaire et de résistance qui ne peuvent être atteints que par une sélection de semences appropriée.

Pipeline d'approbations de caractères tolérants aux herbicides

L'échelle du marché illicite du coton tolérant aux herbicides avec une pénétration de 15 % en 2024 révèle une demande latente massive que les entreprises formelles de semences ne peuvent actuellement pas satisfaire en raison des goulots d'étranglement réglementaires. La demande de BG-II RRF de Bayer AG reste en attente auprès du Comité d'évaluation du génie génétique (GEAC), tandis que les agriculteurs ont de plus en plus recours à des variétés non autorisées pour gérer les défis du désherbage à forte intensité de main-d'œuvre. Ce retard réglementaire crée des distorsions du marché où les semences illicites commandent des prix premium, indiquant une forte disposition à payer pour les caractères de tolérance aux herbicides. L'approbation éventuelle des combinaisons coton HT-Bt pourrait déclencher des changements rapides de parts de marché, comme démontré par des introductions de caractères similaires dans d'autres cultures. Les entreprises semencières positionnent leurs pipelines de caractères et leurs réseaux de distribution pour tirer parti de cette ouverture réglementaire, le coton HT Enlist de Corteva Agriscience India Pvt. Ltd représentant un autre changeur de jeu potentiel en attente d'approbation.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Incertitude réglementaire autour des approbations génétiquement modifiées (GM) | -0.9% | À l'échelle nationale, avec un effet plus important sur les entreprises axées sur l'innovation | Long terme (≥ 4 ans) |

| Plafonds de prix des semences érodant les marges des obtenteurs | -0.6% | Varie selon la rigueur de l'application par État | Moyen terme (2-4 ans) |

| Résistance du ver rose de la capsule atténuant les gains de rendement | -0.8% | Pendjab, Haryana et ouest du Gujarat | Court terme (≤ 2 ans) |

| Commerce informel de semences fragmentant la demande certifiée | -0.5% | Districts éloignés à l'échelle nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incertitude réglementaire autour des approbations GM (génétiquement modifiées)

Le processus d'évaluation prolongé du Comité d'évaluation du génie génétique (GEAC) pour les nouveaux caractères GM crée une incertitude stratégique qui contraint les investissements en R&D à long terme et la planification du marché. La demande de coton tolérant aux herbicides BG-II RRF de Bayer AG illustre ce goulot d'étranglement, où les retards réglementaires permettent la prolifération de semences illicites tandis que les entreprises formelles ne peuvent pas commercialiser les technologies approuvées. La loi sur les semences (1966) et les réglementations spécifiques aux États telles que la loi sur les graines de coton du Maharashtra (2009) créent plusieurs couches d'approbation qui prolongent les délais de commercialisation et réduisent la compétitivité. Cette fragmentation réglementaire affecte particulièrement les entreprises multinationales dotées de pipelines de caractères mondiaux, car les retards d'approbation spécifiques à l'Inde peuvent rendre les technologies obsolètes au moment où elles parviennent aux agriculteurs [3]Source : Gouvernement du Gujarat, "La loi du Gujarat sur les graines de coton 2008," indiacode.nic.in. L'incertitude affecte également l'investissement en capital-risque dans les start-ups de biotechnologie agricole, limitant le développement de l'écosystème d'innovation.

Plafonds de prix des semences érodant les marges des obtenteurs

Les arrêtés de contrôle des prix des graines de coton au niveau fédéral et les lois d'État complémentaires fixent les prix de détail maximaux. Ces plafonds ignorent souvent les coûts croissants de la licence des caractères, de la maintenance parentale et des essais de croissance. La compression des marges pousse les entreprises vers des stratégies axées sur les volumes plutôt que vers des hybrides à haute teneur scientifique, freinant la cadence à laquelle le germoplasme avancé pénètre sur le marché indien de la graine de coton (graine pour la semence).

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de sélection : La domination des hybrides redéfinit les priorités en matière d'innovation

Les hybrides ont détenu 98,55 % de la part de marché de la taille du marché des semences de coton pour semis en Inde en 2025 ; cette domination écrasante est attribuée aux caractéristiques supérieures des semences hybrides, notamment une productivité plus élevée, une meilleure résistance aux insectes, une tolérance accrue au stress et une qualité de fibre supérieure. Au sein du segment des hybrides, les hybrides transgéniques, en particulier ceux intégrant la technologie Bt, détiennent la part majoritaire, tandis que les hybrides non transgéniques constituent le reste. La position de leadership du segment est encore renforcée par l'adoption généralisée de la technologie du coton Bt parmi les agriculteurs indiens, qui reconnaissent ses avantages en termes de résistance aux ravageurs et d'amélioration des rendements. Le segment connaît également la croissance la plus rapide du marché, portée par l'innovation continue dans la technologie des semences, la demande croissante de variétés à haut rendement et le développement de semences présentant de multiples caractéristiques bénéfiques telles que la tolérance à la sécheresse et la résistance aux maladies.

Le CAGR de 5,78 % du segment hybride (2026-2031) reflète les investissements continus dans le développement de traits et les programmes de sélection, malgré les défis liés à la résistance du ver rose de la capsule qui poussent les entreprises vers l'empilement de traits et les technologies de nouvelle génération. Les hybrides non transgéniques conservent leur pertinence dans le coton destiné à l'exportation, où la certification sans OGM génère des primes, notamment pour les marchés du coton biologique et des fibres spéciales. Les hybrides résistants aux insectes au sein de la catégorie transgénique connaissent une évolution technologique, les traits Bt à gène unique cédant la place à des constructions multigéniques conçues pour retarder le développement de la résistance.

Analyse géographique

La part de marché de 22,35 % du Maharashtra en 2025 découle de son double avantage de sols Vertisols favorables et d'une infrastructure de distribution de semences établie. Le Gujarat et le Telangana représentent des marchés matures avec des réseaux d'agriculteurs sophistiqués et des taux d'adoption technologique élevés, créant une demande pour des variétés hybrides premium et des caractères de nouvelle génération. Les zones cotonnières du Pendjab et de l'Haryana se concentrent de plus en plus sur les variétés tolérantes aux herbicides en raison des contraintes de main-d'œuvre et des tendances à la mécanisation, faisant de ces États des adopteurs précoces des nouvelles technologies de caractères.

L'émergence de l'Odisha comme État à la croissance la plus rapide avec un TCAC de 9,72 % (2026-2031) reflète l'expansion du coton dans les systèmes de jachère de riz de l'est de l'Inde. La trajectoire de croissance rapide de l'Odisha est soutenue par des initiatives gouvernementales promouvant le coton dans les districts côtiers où des variétés tolérantes à la salinité peuvent utiliser des terres précédemment non cultivées. La répartition par État reflète l'évolution de la ceinture cotonnière de l'Inde des régions nord-ouest traditionnelles vers les États du centre et de l'est où la disponibilité des terres et les coûts de production plus faibles créent des avantages compétitifs.

Les États du sud représentent un pourcentage modeste de la superficie mais présentent une grande diversité variétale due à la diversité des agro-écologies. Le succès du Telangana avec la plantation à haute densité a augmenté le taux de semences par acre et déplacé la préférence vers des hybrides à canopée compacte. Le Karnataka s'étend des sols noirs aux sols rouges, favorisant la demande de génétique à large adaptation, tandis que la côte de l'Andhra Pradesh nécessite une tolérance à la salinité. La proximité des filatures de filés au Tamil Nadu resserre les boucles de rétroaction entre la qualité de la fibre et le choix des semences, créant des incitations directes du marché pour l'approvisionnement en semences premium.

Paysage concurrentiel

Le marché des semences de coton pour semis en Inde présente une structure fragmentée, avec un mélange de grands acteurs établis et de nombreuses entreprises semencières régionales. Les acteurs locaux détiennent une part de marché significative en raison de leur connaissance approfondie des conditions agricoles régionales et de leurs solides réseaux de distribution. Des entreprises telles que Kaveri Seeds, Maharashtra Hybrid Seeds Co. (Mahyco), Bayer AG, Krishak Bharati Co-Op Limited (KRIBHCO) et Rallis India Limited s'appuient sur de vastes capacités de recherche et des relations établies avec les agriculteurs pour maintenir leurs positions sur le marché.

Le secteur a connu une consolidation limitée par le biais de fusions et acquisitions, les entreprises préférant se concentrer sur la croissance organique et les collaborations stratégiques. Les coentreprises et les accords de licence technologique, notamment pour les variétés transgéniques, sont devenus les stratégies de croissance privilégiées par rapport aux acquisitions directes. Les entreprises établissent de plus en plus de partenariats avec des institutions de recherche internationales et des universités agricoles afin de renforcer leurs capacités technologiques et d'élargir leurs portefeuilles de produits. La structure du marché est également influencée par la forte présence des universités agricoles d'État et des institutions de recherche qui contribuent au développement des variétés et à la production de semences.

Le succès sur le marché des semences de coton pour semis en Inde dépend de plus en plus de la capacité des entreprises à développer des variétés de semences innovantes répondant aux défis régionaux spécifiques tout en maintenant un fort potentiel de rendement. Les leaders du marché renforcent leur position grâce à des investissements continus en recherche et développement, en se concentrant sur le développement de semences présentant de multiples traits tels que la résistance aux insectes, la tolérance à la sécheresse et une qualité de fibre améliorée. Les entreprises élargissent également leur présence dans différentes zones agroclimatiques grâce à des partenariats stratégiques avec des producteurs et distributeurs de semences locaux, tout en développant simultanément des relations directes avec les communautés agricoles par le biais de vastes programmes de vulgarisation.

Leaders du secteur indien des semences de coton pour semis

Kaveri Seeds

Maharashtra Hybrid Seeds Co. (Mahyco)

Bayer AG

Krishak Bharati Co-Op Limited (KRIBHCO)

Rallis India Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Le ministère des Textiles a annoncé la Mission technologique sur le coton avec un soutien budgétaire visant à faire de l'Inde le fournisseur mondial de coton privilégié grâce à des améliorations de rendement et de qualité. La mission met l'accent sur l'adoption du système de plantation à haute densité (HDPS) et la collaboration avec la NABARD et les agences d'État pour faire évoluer le programme pilote du modèle d'Akola, nécessitant de grandes quantités de semences de qualité pour une mise en œuvre réussie.

- Octobre 2024 : Le Multi Commodity Exchange (MCX) a lancé un contrat à terme sur l'huile lavée de graines de coton avec des unités de négociation de 5 tonnes et une base de livraison ex-réservoir Kadi, Gujarat, fournissant des outils de gestion du risque de prix pour les broyeurs de graines de coton et les raffineries d'huile. Le contrat répond à la forte volatilité des prix due à la disponibilité des matières premières et aux marchés d'huiles végétales concurrentes affectant la chaîne de valeur plus large des graines de coton.

Périmètre du rapport sur le marché indien des semences de coton pour semis

Les hybrides, les variétés à pollinisation libre et les dérivés d'hybrides sont couverts en tant que segments par technologie de sélection. L'Andhra Pradesh, le Gujarat, l'Haryana, le Karnataka, le Madhya Pradesh, le Maharashtra, l'Odisha, le Pendjab, le Rajasthan et le Telangana sont couverts en tant que segments par État.| Hybrides | Hybrides non transgéniques | |

| Hybrides transgéniques | Hybrides résistants aux insectes | |

| Variétés à pollinisation libre et dérivés d'hybrides | ||

| Andhra Pradesh |

| Gujarat |

| Haryana |

| Karnataka |

| Madhya Pradesh |

| Maharashtra |

| Odisha |

| Pendjab |

| Rajasthan |

| Telangana |

| Autres États |

| Technologie de sélection | Hybrides | Hybrides non transgéniques | |

| Hybrides transgéniques | Hybrides résistants aux insectes | ||

| Variétés à pollinisation libre et dérivés d'hybrides | |||

| État | Andhra Pradesh | ||

| Gujarat | |||

| Haryana | |||

| Karnataka | |||

| Madhya Pradesh | |||

| Maharashtra | |||

| Odisha | |||

| Pendjab | |||

| Rajasthan | |||

| Telangana | |||

| Autres États | |||

Définition du marché

- Semence commerciale - Aux fins de la présente étude, seules les semences commerciales ont été incluses dans le périmètre. Les semences conservées à la ferme, qui ne sont pas commercialement étiquetées, sont exclues du périmètre, même si un faible pourcentage de semences conservées à la ferme est échangé commercialement entre agriculteurs. Le périmètre exclut également les cultures reproduites par voie végétative et les parties de plantes, qui peuvent être vendues commercialement sur le marché.

- Superficie cultivée - Lors du calcul de la superficie sous différentes cultures, la superficie brute cultivée a été prise en compte. Également connue sous le nom de superficie récoltée, selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO), elle comprend la superficie totale cultivée sous une culture particulière au fil des saisons.

- Taux de remplacement des semences - Le taux de remplacement des semences est le pourcentage de la superficie semée sur la superficie totale de la culture plantée dans la saison en utilisant des semences certifiées/de qualité autres que les semences conservées à la ferme.

- Culture protégée - Le rapport définit la culture protégée comme le processus de culture des cultures dans un environnement contrôlé. Cela comprend les serres, les serres en verre, l'hydroponie, l'aéroponie, ou tout autre système de culture qui protège la culture contre tout stress abiotique. Cependant, la culture en plein champ utilisant un paillage plastique est exclue de cette définition et est incluse sous le champ ouvert.

| Mot-clé | Définition |

|---|---|

| Cultures en rangs | Ce sont généralement les cultures de plein champ qui comprennent les différentes catégories de cultures telles que les céréales et grains, les oléagineux, les cultures à fibres comme le coton, les légumineuses, et les cultures fourragères. |

| Solanacées | Ce sont la famille des plantes à fleurs qui comprend la tomate, le piment, les aubergines, et d'autres cultures. |

| Cucurbitacées | Elle représente une famille de courges composée d'environ 965 espèces dans environ 95 genres. Les principales cultures considérées pour cette étude comprennent le concombre et le cornichon, la citrouille et la courge, et d'autres cultures. |

| Brassicacées | C'est un genre de plantes de la famille du chou et de la moutarde. Il comprend des cultures telles que les carottes, le chou, le chou-fleur et le brocoli. |

| Racines et bulbes | Le segment des racines et bulbes comprend l'oignon, l'ail, la pomme de terre, et d'autres cultures. |

| Légumes non classifiés | Ce segment du rapport comprend les cultures qui n'appartiennent à aucune des catégories mentionnées ci-dessus. Celles-ci comprennent des cultures telles que le gombo, l'asperge, la laitue, les pois, les épinards, et d'autres. |

| Graine hybride | C'est la première génération de graine produite par le contrôle de la pollinisation croisée et par la combinaison de deux ou plusieurs variétés, ou espèces. |

| Graine transgénique | C'est une graine génétiquement modifiée pour contenir certains caractères d'entrée et/ou de sortie souhaitables. |

| Graine non transgénique | La graine produite par pollinisation croisée sans aucune modification génétique. |

| Variétés à pollinisation libre et dérivés d'hybrides | Les variétés à pollinisation libre produisent des graines conformes au type car elles se croisent uniquement avec d'autres plantes de la même variété. |

| Autres Solanacées | Les cultures considérées sous autres Solanacées comprennent les poivrons et d'autres différents poivrons basés sur la localité des pays respectifs. |

| Autres Brassicacées | Les cultures considérées sous autres Brassicacées comprennent les radis, les navets, les choux de Bruxelles, et le chou frisé. |

| Autres racines et bulbes | Les cultures considérées sous autres racines et bulbes comprennent les patates douces et le manioc. |

| Autres cucurbitacées | Les cultures considérées sous autres cucurbitacées comprennent les courges (courge bouteille, courge amère, courge arête, courge serpent, et autres). |

| Autres céréales et grains | Les cultures considérées sous autres céréales et grains comprennent l'orge, le sarrasin, la graine de canari, le triticale, l'avoine, les millets, et le seigle. |

| Autres cultures à fibres | Les cultures considérées sous autres fibres comprennent le chanvre, le jute, les fibres d'agave, le lin, le kénaf, la ramie, l'abaca, le sisal, et le kapok. |

| Autres oléagineux | Les cultures considérées sous autres oléagineux comprennent l'arachide, la graine de chanvre, la graine de moutarde, les graines de ricin, les graines de carthame, les graines de sésame, et les graines de lin. |

| Autres cultures fourragères | Les cultures considérées sous autres fourrages comprennent l'herbe Napier, la fétuque des prés, le trèfle blanc, le ray-grass, et la fléole des prés. Les autres cultures fourragères ont été considérées en fonction de la localité des pays respectifs. |

| Légumineuses | Les pois d'Angole, les lentilles, les fèves et les féveroles, les vesces, les pois chiches, les niébés, les lupins, et les haricots de Bambara sont les cultures considérées sous légumineuses. |

| Autres légumes non classifiés | Les cultures considérées sous autres légumes non classifiés comprennent les artichauts, les feuilles de manioc, les poireaux, la chicorée, et les haricots verts. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les appréciations des analystes sont validés par un vaste réseau d'experts en recherche primaire du marché étudié. Les répondants sont sélectionnés à travers différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement