Marktgröße und Marktanteil des Festkörpertransformator Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

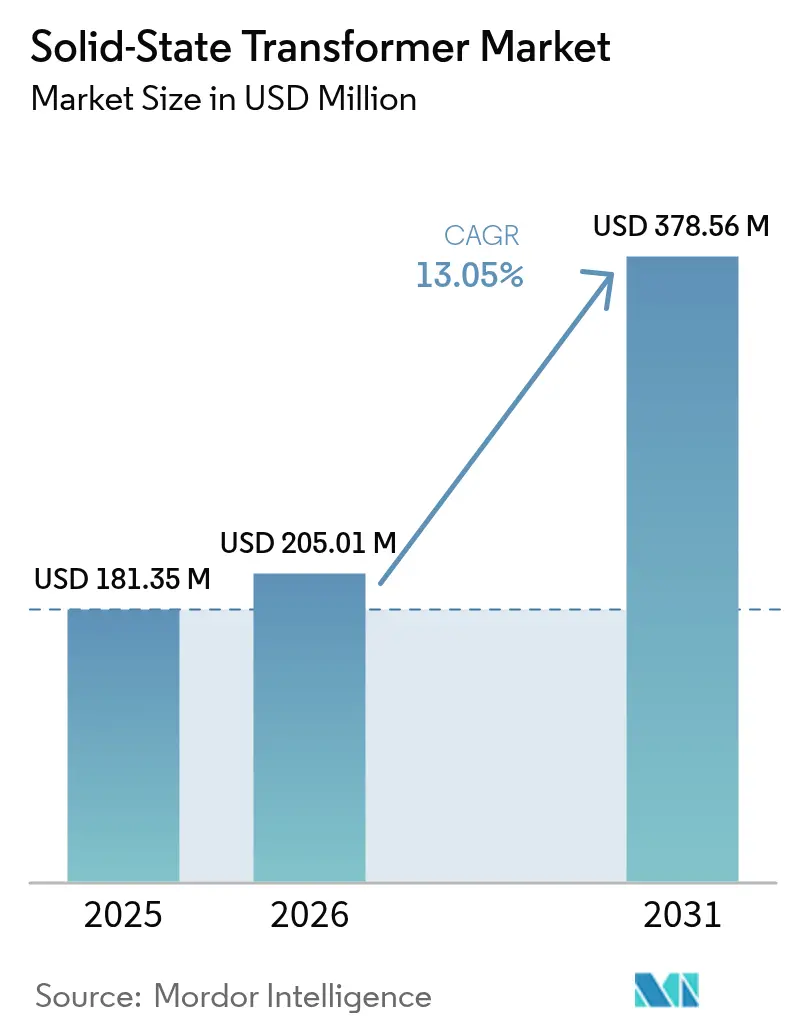

| Marktgröße (2026) | 205.01 Millionen US-Dollar |

| Marktgröße (2031) | 378.56 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.05% CAGR |

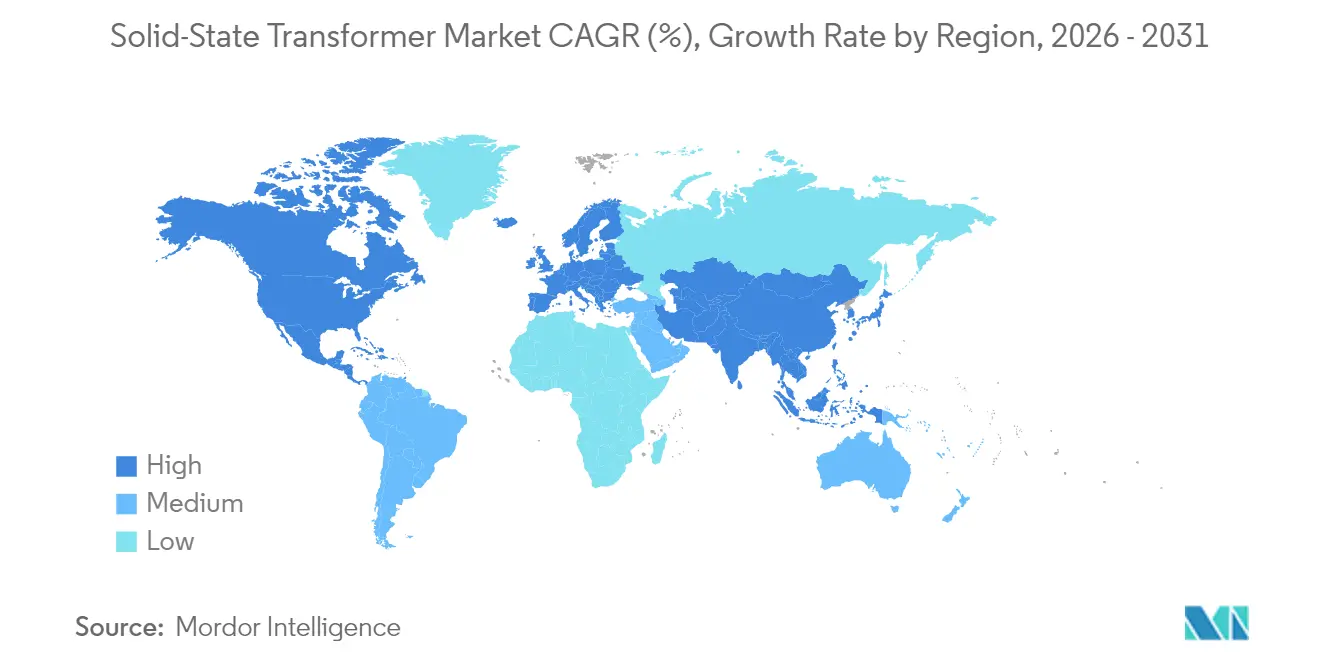

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Festkörpertransformator Marktes durch Mordor Intelligence

Die Marktgröße des Festkörpertransformator Marktes wurde im Jahr 2025 auf 181,35 Millionen USD geschätzt und soll von 205,01 Millionen USD im Jahr 2026 auf 378,56 Millionen USD bis 2031 wachsen, bei einer CAGR von 13,05 % während des Prognosezeitraums (2026–2031).

Robuster Schwung geht von Versorgungsunternehmen, Bahnbetreibern, Rechenzentrumsbetreibern und Anbietern von Ladestationen für Elektrofahrzeuge aus, die zunehmend bidirektionalen Leistungsfluss, Echtzeit-Spannungsregelung und kompakte Bauformen schätzen, die herkömmliche ölgefüllte Einheiten nicht bieten können. SiC- und GaN-Halbleiter sperren nun höhere Spannungen bei geringeren Schaltverluste, ermöglichen leichtere Magnetkerne und erweitern den Einsatz auf raumbeengte städtische Umspannwerke und Schienenfahrzeuge. Die Region Asien-Pazifik führt die Einführung an, da China, Indien und Japan Konjunkturprogramme auf Netzresilienz, Bahnelektrifizierung und inländische Halbleiterversorgung ausrichten – Elemente, die die Amortisationszeiten selbst dann verkürzen, wenn die Anfangsinvestitionskosten weiterhin hoch bleiben. Politische Richtlinien in Europa zur schrittweisen Abschaffung von SF₆-Schaltanlagen, kombiniert mit nordamerikanischen Verteidigungsstandards, die robuste Mikronetze vorschreiben, verleihen dem Festkörpertransformator Markt mehrjährige Planungssicherheit.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp entfielen auf Verteilungssysteme im Jahr 2025 ein Marktanteil von 40,85 % am Festkörpertransformator Markt, während Traktionseinheiten voraussichtlich bis 2031 mit einer CAGR von 14,95 % wachsen werden.

- Nach Spannungsebene entfielen auf Mittelspannungsgeräte (2–36 kV) im Jahr 2025 55,65 % der Festkörpertransformator Marktgröße; Hochspannungssysteme über 36 kV werden voraussichtlich im gleichen Zeitraum mit einer CAGR von 14,72 % wachsen.

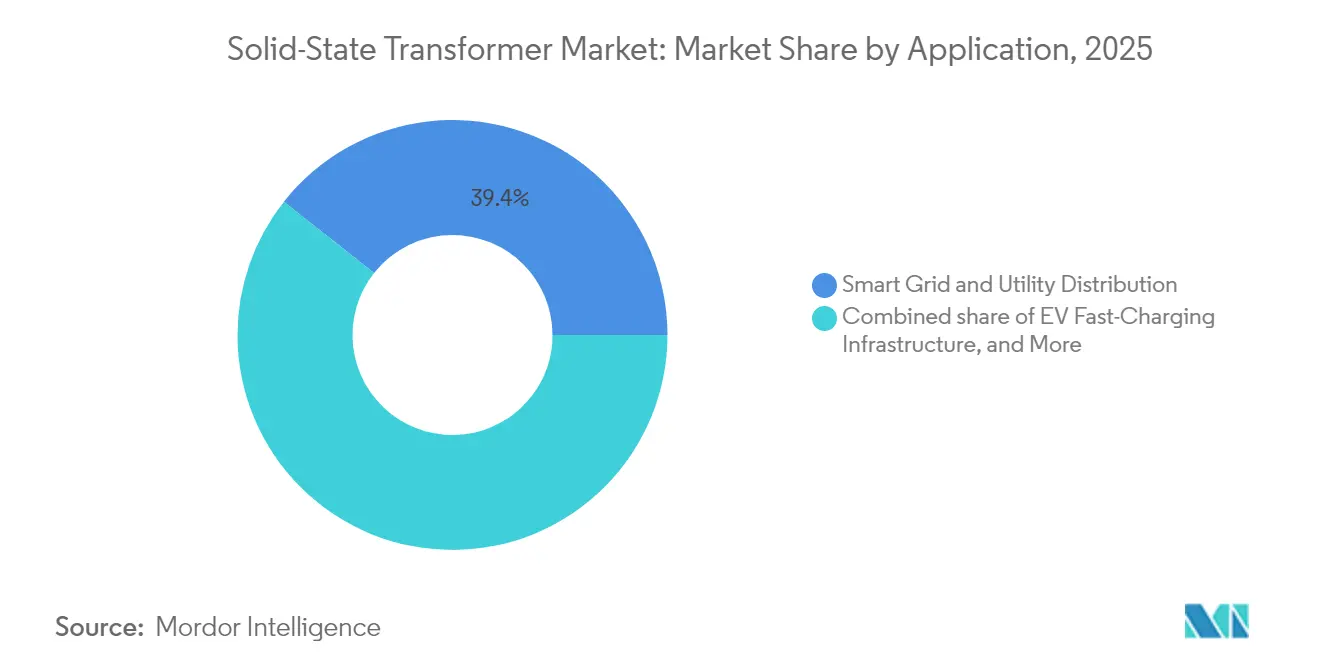

- Nach Anwendung führten Anwendungen im Bereich intelligente Netze und Versorgungsverteilung mit einem Umsatzanteil von 39,35 % im Jahr 2025; die Schnellladeinfrastruktur für Elektrofahrzeuge wird voraussichtlich bis 2031 die höchste CAGR von 15,98 % verzeichnen.

- Nach Geographie entfielen auf die Region Asien-Pazifik 40,10 % des Umsatzes im Jahr 2025, und es wird erwartet, dass sie mit einer CAGR von 13,76 % wächst und damit jedes andere regionale Segment des Festkörpertransformator Marktes übertrifft.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Marktes für Festkörpertransformatoren*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Rascher Ausbau intelligenter Netze | 2.8% | Global, mit frühen Gewinnen in Nordamerika, Europa und China | Mittelfristig (2–4 Jahre) |

| Anforderungen zur Integration erneuerbarer Energien | 2.5% | Global, besonders ausgeprägt in Europa, Kalifornien und erneuerbaren Energiezentren im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Bahnelektrifizierung & Traktionsbedarf | 2.2% | Kernbereich Asien-Pazifik, Übertragungseffekte auf Europa und ausgewählte Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| KI-Rechenzentren – Anforderungen an hohe Leistungsdichte | 1.8% | Nordamerika & EU, Ausweitung auf Hyperscale-Regionen im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Aufbau städtischer Schnellladehubs für Elektrofahrzeuge | 2.0% | Global, mit früher Konzentration in China, Europa und nordamerikanischen Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Modernisierung von Verteidigungsmikronetzen | 1.2% | Nordamerika & EU, mit selektiver Übernahme in Bündnisnationen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Ausbau intelligenter Netze

Verteilungsunternehmen beschleunigen Investitionspläne, die digitalen Schutz, intelligente Messtechnik und flexible Transformatoren in einem einzigen Schrank vereinen. Das US-amerikanische Energieministerium stellte 2024 3,5 Milliarden USD für Verteilungsaufrüstungen bereit, die vorrangig Festkörper-Plattformen bevorzugen, die bidirektionalen Leistungsfluss, Oberwellenfilterung und Inselbildung in einem einzigen Gehäuse ermöglichen können.[1]US-amerikanisches Energieministerium, "Initiative zur Netzmodernisierung," energy.gov Ein paralleles EU-Netzkodex-Mandat verpflichtet Versorgungsunternehmen zur aktiveren Integration verteilter Ressourcen, was OEMs vorhersehbare Auftragspipelines verschafft und Mengenpreise fördert. ABBs Smart Substation Control and Protection SSC600 SW demonstriert, wie virtualisierte Festkörpertransformator-Steuerungen die Installationskomplexität reduzieren und die Lebenszykluskosten in dichten städtischen Netzabschnitten um bis zu 15 % senken. Da Wärmebildgebung und Cybersicherheitsanalysen in die Firmware wandern, gewinnen Betreiber Echtzeit-Situationsbewusstsein, das das regulatorische Vertrauen in Netz-Hardware der nächsten Generation stärkt.

Anforderungen zur Integration erneuerbarer Energien

Wind- und solarintensive Netzabschnitte sind Spannungsfluktuationen und Schwankungen der Blindleistung ausgesetzt, die mechanische Stufenschalter bei Millisekundengeschwindigkeiten nicht beherrschen können. Festkörpereinheiten kompensieren dies unverzüglich und stärken damit Netzkodizes, die eine stabile Energiequalität bei Szenarien mit 50 % erneuerbarer Einspeisung fordern. Hitachi Energys SVC Light STATCOM, installiert mit SP Energy Networks, schuf 280 MW zusätzlichen Spielraum für saubere Energie auf einem bestehenden britischen Netzabschnitt, ohne neue Leitungen zu ziehen.[2]Hitachi Energy, "SVC Light STATCOM ermöglicht Integration von 280 MW erneuerbarer Energie," hitachi.com Der Hochfrequenzbetrieb verkleinert den Kernstahl, sodass Entwickler Festkörpertransformatoren auf beengten Standorten näher an Wechselrichterblöcken montieren können. Da dezentrale Solarportfolios unter Verträgen virtueller Kraftwerke aggregiert werden, beschleunigt die einheitliche Steuerung von Spannungsregelung und Fehlerinisolierung die Marktabwicklung und unterstützt Einnahmequellen, die Anlagenbetreiber für die Verfügbarkeit von Hilfsdiensten im Festkörpertransformator Markt entlohnen.

Bahnelektrifizierung und Traktionsbedarf

Bahnbetreiber schreiben leichtere Transformatoren vor, um Achslastgrenzen einzuhalten und Fahrgastraum oder Frachtvolumen freizuhalten. Indiens Verpflichtung zur Elektrifizierung seines gesamten Breitspurnetzes bis 2027 untermauert milliardenschwere Traktionsaufträge, bei denen Festkörpermodule für bordseitige Spannungsminderungsaufgaben eingesetzt werden. Modulare Kassetten ermöglichen Depottechnikern den Austausch von Leistungselektronikplatinen in unter einer Stunde, was die Ausfallzeiten in abgelegenen Rangierbahnhöfen drastisch reduziert. ABB demonstrierte die Skalierbarkeit jenseits des Personenverkehrs durch die Fertigstellung eines batterie-elektrischen Bergbau-Muldenkippers, der die Traktions-Festkörpertransformator-Architektur für regeneratives Bremsen und Drehmoment an Steilstrecken nutzt.[3]ABB Ltd., "Smart Substation Control and Protection SSC600 SW," abb.com Ähnliche Designs korrespondieren mit den chinesischen Hochgeschwindigkeitsbahnausbauten und den EU-Grüner-Deal-Korridoren und festigen die Bahn als das am schnellsten wachsende Segment des Festkörpertransformator Marktes.

Aufbau städtischer Schnellladehubs für Elektrofahrzeuge

Megawatt-Ladegeräte für elektrische Schwerlastfahrzeuge konzentrieren Lasten, die in Sekunden von null auf mehrere Megawatt ansteigen können. Festkörpertransformator-Schränke, die nachgelagert am Mittelspannungsanschluss installiert sind, mindern Einschaltströme und speisen Energie für Fahrzeug-zu-Netz-Programme zurück, wodurch die Kosten für Netzausbauten bei kommunalen Versorgungsunternehmen gesenkt werden. Die EU-Verordnung über die Infrastruktur für alternative Kraftstoffe sieht bis 2030 3,5 Millionen öffentliche Ladepunkte vor, während die Vereinigten Staaten über NEVI 5 Milliarden USD bereitstellen, um küstenübergreifende Korridore mit 350-kW- bis 1-MW-Ladesessions einzurichten.[4]Europäische Kommission, "Verordnung über die Infrastruktur für alternative Kraftstoffe," europa.eu Kompakte Bauformen ermöglichen es Betreibern, Batteriespeicher zur Lastspitzenglättung zu integrieren, wodurch die Wirtschaftlichkeit der Ladestation verbessert und der Schwung in diesem wachstumsstarken Segment des Festkörpertransformator Marktes beschleunigt wird.

Hemmfaktorauswirkungsanalyse des Marktes für Festkörpertransformatoren*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Hohe Investitionskosten gegenüber herkömmlichen Transformatoren | -1.8% | Global, besonders ausgeprägt in kostenempfindlichen Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Mangel an Standards & Interoperabilität | -1.5% | Global, mit fragmentierten Ansätzen in den verschiedenen Regionen | Langfristig (≥ 4 Jahre) |

| SiC/GaN-Waferzuliefer-Engpässe | -1.2% | Global, mit auf Asien konzentrierter Versorgung und Kapazitätsengpässen | Kurzfristig (≤ 2 Jahre) |

| Thermische Managementprobleme in ariden Zonen | -0.8% | Naher Osten & Afrika, Südwesten der USA und ausgewählte Asien-Pazifik-Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten gegenüber herkömmlichen Transformatoren

Eine Festkörper-Plattform kann bei gleicher kVA-Nennleistung zwei- bis dreimal mehr kosten als eine ölgefüllte Entsprechung, was Manager abschreckt, die gegenüber tariforientierten Regulierungsbehörden Rechenschaft ablegen müssen. Dennoch zeigen Betriebsdaten 20-jährige Wartungseinsparungen, geringere Leerlaufverluste und aufgeschobene Investitionsausgaben für Blindleistungskompensation, die zusammen die Amortisationszeit in den meisten Verteilungsnetzabschnitten auf sieben Jahre verkürzen. Wolfspeed und ON Semiconductor investieren 6,5 Milliarden USD bzw. 2 Milliarden USD in 8-Zoll-SiC-Wafer-Fertigungsanlagen, die bei Skalierung im Jahr 2027 die Halbleiter-Inputkosten um bis zu 30 % senken könnten.[5]Wolfspeed Inc., "Mohawk Valley SiC-Fab-Erweiterung," wolfspeed.com Versorgungsunternehmen überbrücken vorübergehende Erschwinglichkeitslücken durch Leasingmodelle oder Energielieferverträge, die Hardware, Software und Betriebszeit-Garantien bündeln – eine Finanzierungsinnovation, die sich im Festkörpertransformator Markt zunehmend verbreitet.

Mangel an Standards und Interoperabilität

IEEE 1547-2018 legt Regeln für die Netzanbindung wechselrichterbasierter Ressourcen fest, schreibt jedoch keine spezifischen Leistungsprüfungen oder Kommunikationsprotokolle vor.[6]IEEE Gesellschaft für Energie & Stromversorgung, "Überblick über IEEE 1547-2018," ieee.org IEC-61850-Erweiterungen befinden sich noch im Entwurfsstadium, sodass Käufer proprietäre Firmware und Ersatzteilbestände navigieren müssen, die sie an einzelne Anbieter binden. Der MIL-STD-3071 des US-amerikanischen Militärs bietet eine Vorlage für robuste Mikronetz-Topologien, dennoch müssen kommerzielle Versorgungsunternehmen weiterhin bei nationalen Normungsgremien für harmonisierte Typprüfungsverfahren lobbyieren. Bis dieser Prozess abgeschlossen ist, sind weiterhin mehrere Zertifizierungen erforderlich; kommerzielle Versorgungsunternehmen müssen jedoch weiterhin bei nationalen Normungsgremien für Harmonisierungspfade lobbyieren, was die Ingenieurkosten erhöht und umfangreiche Ausschreibungen im Festkörpertransformator Markt verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Festkörpertransformatoren

Nach Produkttyp:

Traktionseinheiten treiben die Einführung voranTraktionsdesigns verzeichneten 2025 lediglich 17,85 % des Umsatzes, werden aber voraussichtlich alle Mitbewerber mit einer CAGR von 14,95 % bis 2031 übertreffen. Die mit der Bahn und bordeigenen Anwendungen verbundene Festkörpertransformator Marktgröße wird sich voraussichtlich mehr als verdoppeln, da nationale Elektrifizierungsprogramme im Asien-Pazifik-Raum und in Europa Fahrt aufnehmen. Gewichtseinsparungen von bis zu 40 % gegenüber ölgefüllten Vorgängermodellen übersetzen sich direkt in höhere Fahrgastkapazität oder Frachtvolumen und steigern damit die Streckenrentabilität, ohne den Kauf neuen Rollmaterials zu erfordern.

Verteilungsmodelle bis 10 MVA machten 2025 40,85 % des Umsatzes aus, da Versorgungsunternehmen Festkörpertransformator-Pilotprojekte in reguläre Anlagen-Ersatzzyklen integrierten. Integrierte Spannungsregelung, Fehlerinisolierung und Energiequalitätskonditionierung machen separate Kondensatorbänke und statische Schalter überflüssig und vereinfachen das Bestandsmanagement. Leistungsklassen-Festkörpertransformatoren über 10 MVA bedienen Sammelschienen-Verbindungspunkte, bleiben aber aufgrund maßgeschneiderter Ingenieursleistungen und strenger Hochspannungsprüfprotokolle eine Nischenanwendung. Dennoch demonstriert ABBs SACE Infinitus Festkörper-Leistungsschalter die Konvergenz zwischen Schutz und Umwandlung und bereitet den Boden für integrierte Schaltanlagen-plus-Transformator-Gestelle, die diesen Anteil am Festkörpertransformator Markt vergrößern könnten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Spannungsebene:

Hochspannungs-Dynamik nimmt zuMittelspannungsgeräte (2–36 kV) machten 2025 55,65 % des Umsatzes aus, da ihre Nennleistungen mit Verteilungsnetzabschnitten und Industriegeländen übereinstimmen. Sie bleiben die Arbeitspferde des Festkörpertransformator Marktes, aber Systeme über 36 kV werden schneller wachsen, mit einer CAGR von 14,72 %, da Versorgungsunternehmen Gigawatt-skalige Wind-, Solar- und Speichercluster anschließen. Hochspannungsprototypen setzen nun seriell gestapelte SiC-MOSFETs ein, die 15 kV pro Chip sperren können, und ermöglichen Schrankbauformen, die mit denen herkömmlicher gasgekapselter Transformatoren vergleichbar sind.

Hitachi Energys Kapazitätserweiterung von 1,5 Milliarden USD sieht dedizierte Hochspannungslinien für SF₆-freie Schaltanlagen vor, die mit elektronischen Kernen integriert sind und mit Europas Zeitplan zur Abschaffung von Treibhausgasen bis 2030–2032 übereinstimmen. In Festkörpertransformator-Steuerungen eingebettete dynamische Spannungsunterstützungsfunktionen reduzieren den Bedarf an externen STATCOMs und verbessern damit die Gesamtinstallationswirtschaftlichkeit für Netzbetreiber. Da sich Feldreferenzen anhäufen, werden Versicherungszeichner vertrauter mit elektronischen Isolierschemen, was eine breitere Beschaffung und tiefere Durchdringung im gesamten Spannungsband des Festkörpertransformator Marktes ermöglicht.

Nach Anwendung:

Elektrofahrzeug-Laden treibt InnovationIntelligente Netze und Versorgungsnetzabschnitte behielten 2025 39,35 % des Umsatzes und festigten ihre Rolle als größter kommerzieller Anker im Festkörpertransformator Markt. Kommunen finanzieren Resilienz-Ausbauten, die Batteriespeicher und erweitertes Netzabschnittsmanagement kombinieren, alles koordiniert von Festkörpertransformator-Hubs, die Gemeinden bei Stürmen oder Cybervorfällen in Inselnetzen versorgen können.

Schnellladen für Elektrofahrzeuge soll mit einer CAGR von 15,98 % skalieren – der schnellste Wert unter den Anwendungen – da Megawatt-Klasse-Ladeplätze für Lkw und Busse entlang von Frachtkorridoren entstehen. Festkörpertransformator-Schränke ermöglichen eine direkte Mittelspannungsanbindung und vermeiden voluminöse Abwärtstransformatoren und Kupferverkabelungen, die die Projekt-ROI schmälern. Rechenzentren und IKT-Bedarf rangieren volumenmäßig niedriger, generieren aber hohe Margen aufgrund strenger Betriebszeit- und Oberwellenverzerrungsanforderungen. Verteidigungs-, Marine- und Mikronetz-Nischen treiben weiterhin die Zuverlässigkeits- und Thermomanagement-Grenzen voran, was dann in das Mainstream-Versorgungsangebot einfließt und iterative Innovation im Festkörpertransformator Markt stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

APAC-Markt für Festkörpertransformatoren

Die asiatisch-pazifische Region führte 2025 mit einem Umsatzanteil von 40,10 % und wird voraussichtlich mit einer jährlichen Rate von 13,76 % wachsen, was die staatlich geförderten Ausgaben für Halbleiterfabriken, Eisenbahnkorridore und widerstandsfähige Verteilungsnetze widerspiegelt. China verbindet KI-Algorithmen mit Leitstellen und schafft damit Nachfrage nach selbstoptimierenden Transformatoren, die Dashboards für vorausschauende Wartung speisen. Indien stellt mehrjährige Investitionen bereit, um sein gesamtes Breitspurnetz zu elektrifizieren – ein Auftrag, der allein Tausende von Traktionsmodulen absorbieren könnte. Japan setzt nach Taifunausfällen auf inselfähige Mikronetze, während Südkoreas Smart-City-Konzepte SST-basierte Ladezentren für Elektrofahrzeuge und Dachsolaranlagen integrieren. Diese sich ergänzenden politischen Impulse stellen sicher, dass der Markt für Festkörpertransformatoren im asiatisch-pazifischen Raum die Marktführerschaft und die Vorteile der technologischen Lernkurve beibehält, die aufstrebenden Zulieferern zugutekommen.

Europäischer Markt für Festkörpertransformatoren

Europa verfügt über das ausgereifteste regulatorische Umfeld, wobei der Green Deal und das Fit-for-55-Paket Investitionen in Schaltanlagen fördern, die frei von SF₆ sind, einem starken Treibhausgas. Versorgungsunternehmen wie TenneT und SSEN Transmission haben bereits mehrjährige Rahmenverträge für SF₆-freie, mit SST ausgestattete Umspannwerke unterzeichnet. Deutschlands Energiewende und die britische Netto-Null-Gesetzgebung lenken Mittel in Spannungsregelungsknoten, die auf Hochspannungsgleichstrom-Korridore (HGÜ) abgestimmt sind, und stärken damit den regionalen Markt für Festkörpertransformatoren, selbst in Regionen mit moderatem BIP-Wachstum. Die gemeinsame Forschung und Entwicklung zwischen Universitäten, Originalgeräteherstellern und nationalen Labors sichert Europas Vorsprung bei Steuerungsalgorithmen und fortschrittlichen Verpackungstechniken.

Nordamerikanischer Markt für Festkörpertransformatoren

Nordamerika verfügt über ein diversifiziertes Nachfrageprofil. Das US-Verteidigungsministerium schreibt MIL-STD-3071-Mikronetzarchitekturen bis 2035 für jeden inländischen Stützpunkt vor und sichert damit eine verteidigungsspezifische Pipeline für gehärtete SST-Einheiten. Hyperscale-Cloud-Betreiber errichten KI-Campusse in Virginia, Iowa und Texas, die auf Mittelspannungssammelschienen angewiesen sind, die von SST-Schaltanlagen versorgt werden, um den Kupferverbrauch zu reduzieren und eine Verfügbarkeit von 99,9 % aufrechtzuerhalten. Kanada nutzt seine Wasserressourcen, um saubere Energie über weite Strecken zu übertragen, wobei SST-Knoten zur dynamischen Spannungsunterstützung eingesetzt werden, während Mexikos USMCA-konforme Industrieparks SST-basierte Einspeiser übernehmen, die die Anbindung an Dachsolaranlagen und verbraucherseitige Speicher erleichtern. Insgesamt liefert die Region stabile, margenstarke Segmente, die die globale Wettbewerbsfähigkeit im Markt für Festkörpertransformatoren stärken.

Regulatorisches Umfeld

Solid-State-Transformatoren (SSTs) bewegen sich an der Schnittstelle von Transformator-, Umrichter- und Netzanschlusskonformität, sodass die Beschaffung häufig von einer Multi-Standard-Zertifizierung abhängt und nicht von einer einzigen Transformatornorm. In den Vereinigten Staaten sind Sicherheits- und Netzunterstützungstests üblicherweise an UL 1741 (einschließlich UL 1741 SA/SB für erweiterte Netzfunktionen) gebunden, zusammen mit DER-Netzanschlussanforderungen auf Basis von IEEE 1547-2018. Bei Hochleistungsanschlusspunkten ist die Einhaltung der Oberschwingungsgrenzwerte nach IEEE 519-2022 am Verknüpfungspunkt ein praktischer Treiber für SST-Einsätze bei Megawatt-EV-Ladeinfrastruktur und dicht belasteten Netzknoten, an denen passive Filterung zu unhandlich wird.

International werden Umrichter-Sicherheitsrahmen wie IEC 62109-1 und IEC 62109-2 für den leistungselektronischen Teil von SST-Architekturen verwendet, während Mittelspannungs-Umwandlungsgeräte unter UL 2877 und UL 347A für Geräte im Bereich von etwa 1.000 V bis 38 kV fallen können. Die Normenentwicklung bleibt aktiv, wobei IEEE P3105 als empfohlene Praxis für Design und Integration von SSTs ins Netz fortschreitet und Branchenverbände wie PSMA empfohlene Praktiken veröffentlichen. Zusammen spiegeln diese Bemühungen die aktuelle Lücke zwischen etablierten Transformatorstandards (zum Beispiel Konzepte der IEEE-C57-Serie) und den Testmethoden wider, die für mittel- und hochfrequente Magnetkomponenten, Isolationskoordination und Netzinteroperabilität benötigt werden.

Wettbewerbslandschaft

Der Festkörpertransformator Markt ist mäßig fragmentiert. ABB, Siemens und Hitachi Energy nutzen jahrzehntelange Transformatorexpertise und Serviceflotten, um Erstmover-Vorteile zu sichern und schlüsselfertige Umspannwerk-Verträge zu gewinnen, die Installation, Schulung und mehrjährige digitale Serviceabonnements bündeln. ABB erweiterte seine Reichweite durch die Übernahme einer Leistungselektronikeinheit von Siemens Gamesa und konsolidierte Wandlerplatinen, Firmware und Außendienstmitarbeiter unter einem Dach. Hitachi Energys globale Kapazitätserweiterung von 1,5 Milliarden USD zielt auf konventionelle und Festkörpertransformator-Linien ab und signalisiert Vertrauen, dass sinkende Halbleiterpreise vor 2030 Massenmarktvolumen erschließen werden.

Halbleiterspezialisten wie STMicroelectronics und Wolfspeed vermarkten SiC-Module, die direkt in OEM-Schubladensysteme eingesetzt werden können, sodass mittelständische Transformatorenbauer wettbewerbsfähige Angebote aufstellen können, ohne eigene Fertigungsanlagen zu besitzen. Verteidigungsgrad-Integratoren erschließen Nischen, indem sie Hardware für Schock-, Vibrations- und elektromagnetische Puls-Kriterien qualifizieren, die kommerzielle Versorgungsunternehmen selten benötigen, und erzielen so Premiummargen bei geringeren Volumen. Aufkommende Hersteller in Südamerika und Südostasien erkunden kostenoptimierte Designs mit niedrigerer Nennleistung für die ländliche Elektrifizierung; der eingeschränkte Zugang zu Hochspannungs-SiC-Chips und fortschrittlichen thermischen Substraten begrenzt jedoch ihre Reichweite. Im Zeitraum 2025–2030 wird die Lieferantenmacht von gemischten Portfolios abhängen, die Halbleiter-Roadmaps mit digitalen Service-Ökosystemen verbinden – eine Ausrichtung, die die führenden fünf Anbieter bereits im Festkörpertransformator Markt verfolgen.

Branchenführer im Festkörpertransformator Markt

Hitachi Energy Ltd

ABB Ltd.

Siemens AG

Mitsubishi Electric Corp.

GE Vernova

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Festkörpertransformatoren

- ABB Ltd.

- Siemens AG

- Hitachi Energy

- Mitsubishi Electric Corp.

- GE Vernova

- Eaton Corp.

- Schneider Electric SE

- Alstom SA

- Kirchner Solar Group

- Beta Transformer Technologies

- Varentec Inc.

- Hillcrest Energy Technologies

- Amantys Power Electronics

- Astrol Electronic AG

- Delta Electronics Inc.

- Fuji Electric Co. Ltd.

- Toshiba Energy Systems

- GridBridge LLC

- Jiangsu Zhongtian Technology

- JSHP Transformers

Analyse der Unternehmen im Markt für Festkörpertransformatoren lesen

Marktchancen und Zukunftsaussichten

Der Ersatz von Verteilnetzanlagen und Mastaufsatz-Bauformen ist ein bedeutender Weißraumbereich, in dem Betreiber bidirektionalen Leistungsfluss, schnelle Spannungsregelung und integrierte Energiequalitätskontrolle in einem einzigen Gehäuse wünschen. Die Einschränkung besteht darin, dass die Skalierung weiterhin von Felddaten zur Zuverlässigkeit und klareren Beschaffungsspezifikationen abhängt. Ein praktischer Schritt hin zu belastbaren Referenzen ist die Felddemonstration im April 2026 eines 25-kVA-, 7,2-kV-Mastaufsatz-SST von Solid State Power Inc. unter Leitung von EPRI mit sechs großen US-Versorgungsunternehmen (Xcel Energy, ConEdison, AEP, Southern Company, SCE und NYPA), die auf die Typprüfungen und betrieblichen Nachweise abzielt, die Versorgungsunternehmen benötigen, bevor sie über Pilotprojekte hinausgehen.

Die Aktivitäten des US-DOE im Bereich integrierter Verteilnetzfunktionalität, einschließlich der Solid State PowerHub-Generation-II-Initiative, die Transformator, Spannungsregelung und Leistungsfaktorkorrektur kombiniert, unterstützen einen Weg zu SST-Plattformen, die mehrere Schaltschrankgeräte ersetzen und städtische Speisenetz-Upgrades vereinfachen. Höherspannungs-DC-Leistungsarchitekturen und kompakte Leistungsumwandlung entstehen zudem zunehmend rund um gewerbliche Knotenpunkte, insbesondere in Rechenzentren und elektrifizierten Verkehrsdepots. Im Juli 2026 gab Enphase Energy die Entwicklung eines IQ-Solid-State-Transformer-Konzepts (IQ SST) bekannt, das Galliumnitrid und eine verteilte Architektur für 800-V-DC-Rechenzentrumsinfrastrukturen nutzt und die SST-Wertversprechen mit Anforderungen an Leistungsdichte, Umwandlungseffizienz und Steuerbarkeit auf Rack- und Busway-Ebene in Einklang bringt. Außerhalb westlicher Pilotzyklen liefern langjährige Demonstrationen in China, einschließlich der operativen Erfahrung des State Grid mit Einheiten wie einem 110-kV-SST für die Windintegration in Qinghai (installiert 2019) sowie fortlaufenden 10-kV- und 35-kV-Projekten, zusätzliche Belege für den Höherspannungsbetrieb und netzdienliche Anwendungsfälle, die in Versorgungsspezifikationen und Lieferanten-Roadmaps einfließen.

Jüngste Branchenentwicklungen im Markt für Festkörpertransformatoren

- Juli 2026: Enphase Energy gab die Entwicklung seines IQ-Solid-State-Transformer-Konzepts (IQ SST) bekannt, das Galliumnitrid und eine verteilte Architektur für 800-V-DC-Rechenzentrums-Stromversorgungsinfrastrukturen nutzt. Die Ankündigung verknüpft die SST-Entwicklung mit höherspannungsbasierter DC-Verteilung und strengeren Leistungsdichte-Vorgaben in KI-getriebenen Einrichtungen und erweitert den adressierbaren Anwendungsbereich über Pilotprojekte von Versorgungsunternehmen hinaus in unternehmenskritische kommerzielle Elektroräume.

- April 2026: Siemens führte ein Portfolio von Gleichstromtechnologielösungen ein, das den Halbleiterschutzschalter SENTRON 3QD2 mit integriertem Schutz, Schaltfunktion und Energieüberwachung umfasst. Das Produkt erweitert die Bausteine für SST-nahe DC- und Hybrid-AC/DC-Architekturen in Anwendungen wie Industrieknoten und Rechenzentren, wo schneller elektronischer Schutz und Überwachung Voraussetzungen für eine breitere Verbreitung leistungselektronikintensiver Systeme sind.

- April 2025: Hitachi Energy stellte weitere 1,5 Milliarden USD bereit, um die Fertigungskapazität für Transformatoren und Solid-State-Transformatoren in Vaasa, Finnland, Bad Honnef, Deutschland, und an Standorten in Nordamerika auszubauen. Die Investition soll die Industrialisierung beschleunigen und die Versorgungssicherheit für fortschrittliche Transformatorplattformen verbessern, während Versorgungsunternehmen und Großverbraucher von Demonstrationen zu wiederholbaren Beschaffungsrahmen übergehen.

Markt für Festkörpertransformatoren Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze aus dem Verkauf von Solid-State-Transformatoren, die zur Umwandlung und Steuerung elektrischer Energie mittels Leistungselektronik in Netz-, Mobilitäts- und Industrieenergiesystemen eingesetzt werden, wobei die Einheiten als vollständige Transformatorlösungen geliefert und in USD erfasst werden.

Geltungsbereichsausschlüsse: Ausgeschlossen sind konventionelle Öl- oder Trockentransformatoren, die keine Solid-State-Umwandlungsstufen verwenden, sowie routinemäßige After-Sales-Dienstleistungen, die separat von der Transformatoreinheit abgerechnet werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Leistungs-Festkörpertransformator (über 10 MVA)

- Verteilungs-Festkörpertransformator (bis 10 MVA)

- Traktions-Festkörpertransformator (Schiene/Bordnetz)

- Nach Spannungsebene

- Mittelspannung (2 bis 36 kV)

- Hochspannung (über 36 kV)

- Nach Anwendung

- Intelligentes Netz und Versorgungsverteilung

- Integration erneuerbarer Energien und Mikronetze

- Schnellladeinfrastruktur für Elektrofahrzeuge

- Traktions- und Bahnsysteme

- Rechenzentren und IKT-Stromversorgung

- Nach Geographie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Restliches Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Australien und Neuseeland

- Restlicher Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Chile

- Restliches Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Ägypten

- Restlicher Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit der Definition, wo die Nachfrage nach Solid-State-Transformatoren tatsächlich entsteht, was hauptsächlich mit der Modernisierung von Stromnetzen, der Elektrifizierung von Schienenverkehr und der Einführung von Hochleistungsladeinfrastrukturen zusammenhängt. Wir bezogen uns auf öffentliche Quellen wie die International Energy Agency für den Kontext von Investitionen in Energiesysteme, die International Renewable Energy Agency für Signale zur Integration erneuerbarer Energien und die US Energy Information Administration für Netz- und Strom-Trendlinien, die den Zeitpunkt der Einführung beeinflussen.

Um die Angebotsseite fundiert zu halten, wurden Materialien wie IEEE-Publikationen für technische Ausrichtung und Einführungshürden sowie Regierungs- und Regulierungsportale für Netzcodes und Elektrifizierungsprogramme herangezogen, die typischerweise die Zyklen von Pilotprojekten bis zur breiten Einführung prägen. Unternehmensberichte, Investorenpräsentationen und seriöse Presseberichte wurden genutzt, um die Produktreife, angestrebte Spannungsklassen und den Lieferrhythmus zu verstehen, und kostenpflichtige Abonnements wurden gezielt für Unternehmensfinanzdaten und Patentaktivitätsprüfungen eingesetzt. Diese Beispiele sind nicht abschließend, und weitere öffentliche und kostenpflichtige Quellen wurden ebenfalls genutzt, um Daten zu sammeln, Annahmen zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, was als SST-Lösung beschafft wird, wie Projekte budgetiert werden und wann Pilotprojekte in Wiederholungsaufträge übergehen. Wir sprachen mit einer Mischung aus Herstellern, Teilnehmern des Komponenten-Ökosystems, Versorgungsunternehmen und Projektentwicklern, Beteiligten aus Schienenverkehr und Mobilität sowie Ingenieurteams in wichtigen Regionen, damit Lücken aus der Sekundärforschung geschlossen und zentrale Annahmen vor der Fertigstellung des Modells korrigiert werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | CXOs: 16 % | APAC: 40 % |

| Mid-Tier: 44 % | Funktions-/Bereichsleiter: 39 % | EMEA: 36 % |

| Kleinere Anbieter: 20 % | Manager: 45 % | Amerika: 24 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte anhand einer Kombination aus Top-Down- und Bottom-Up-Ansatz, wobei die primäre Struktur adressierbare Einsätze und Beschaffungspipelines nach Anwendungsbereich abbildete und diese anschließend anhand praxisnaher Preis- und Lieferannahmen in Umsätze umrechnete. In der Praxis rekonstruierten wir Nachfragepools anhand von Indikatoren wie Netzmodernisierungs- und Smart-Distribution-Projekten, Aktivitäten zur Integration erneuerbarer Energien und Mikronetze, dem Ausbau von EV-Schnellladestandorten sowie Elektrifizierungsprogrammen für Schienenverkehr und Traktion, und filterten diese Gesamtsummen anschließend danach, wo die SST-Einführung technisch und wirtschaftlich machbar ist.

Diese Summen wurden mit selektiven Bottom-Up-Näherungen abgeglichen, einschließlich stichprobenartiger durchschnittlicher Verkaufspreisspannen nach Spannungsklasse, typischer Einheitenleistungen (zum Beispiel Verteilnetzgröße gegenüber Lösungen über 10 MVA) sowie Lieferanten- und Vertriebskanalprüfungen zum Lieferzeitpunkt. Bei begrenzter Offenlegung für Produkte in einem frühen Stadium wandten wir Regeln zum Umgang mit Datenlücken an, die die Volumina konservativ halten, wie etwa die Berücksichtigung nur von Projekten mit festgelegten Budgets oder veröffentlichten Zeitplänen, und erweiterten die Einführung anschließend mittels einer in Interviews validierten stufenweisen Durchdringungskurve.

Für die Prognose wurde eine Szenarioanalyse verwendet, da der Markt empfindlich auf Technologiequalifizierungszyklen und politisch gestützte Projektvergaben reagiert. Zu den variierten Schlüsseltreibern zählten die Ausbaugeschwindigkeit von Pilotprojekten der Versorgungsunternehmen, der Qualifizierungsfortschritt für Traktionssysteme, CAPEX-Zyklen in Rechenzentren und IKT-Energieversorgung sowie die erwartete Preisentwicklung mit fortschreitender Standardisierung der Designs. Der endgültige Ausblick wurde anschließend basierend auf Konsensbereichen aus Expertengesprächen ausgewählt.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch den Vergleich der Modellergebnisse mit unabhängigen Signalen, die sich in dieselbe Richtung entwickeln sollten, wie angekündigte Netz- und Elektrifizierungsausgaben, Aktivitäten bei Projektausschreibungen und beobachtete Meilensteine der Technologieeinführung. Wo das Modell sprunghafte Veränderungen ergab, wurden die Annahmen erneut überprüft, und Folgegespräche wurden ausgelöst, um zu bestätigen, ob der Sprung real war oder durch zeitliche Überlappungen oder Doppelzählungen verursacht wurde.

Vor der endgültigen Freigabe durchlaufen das Modell und die Eingabedaten mehrstufige Analystenprüfungen, damit Berechnungslogik, Einheitenumrechnungen und Währungsbehandlung über Jahre und Regionen hinweg konsistent sind. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse eintreten, wie große Programmvergaben, bedeutende regulatorische Änderungen oder wesentliche Veränderungen im Einführungstempo. Unmittelbar vor der Auslieferung führen wir einen letzten Durchgang durch, um die neuesten öffentlich verfügbaren Entwicklungen zu berücksichtigen.

Vergleich der Marktgröße für Solid-State-Transformatoren von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Solid-State-Transformatoren können stärker variieren, als viele Leser erwarten, selbst wenn alle über dieselbe Technologiefamilie sprechen. Die Abweichung ergibt sich meist aus Unterschieden darin, was als SST gezählt wird, welche Anwendungen als Kernnachfrage betrachtet werden und wie schnell angenommen wird, dass frühe Pilotprojekte zu Wiederholungsaufträgen skalieren.

Durch die Verfolgung projektbasierter Nachfrage nach Anwendung und Spannungsklasse und die laufende Aktualisierung der Einführungszeitpunkt-Prüfungen, die Mordor Intelligence auf Einsätze bei Versorgungsunternehmen, im Schienenverkehr und bei EV-Ladeinfrastruktur anwendet, bleibt der Wert für 2025 an ausführbare Programme gebunden statt an breite Ausgabenpools für Anlagen. Abweichungen werden typischerweise größer, wenn Schätzungen benachbarte Leistungselektronikschränke einbeziehen, breitere Smart-Transformer-Kategorien einschließen oder aggressive Preisrampen annehmen, ohne Beschaffungsverhalten und Lieferzeitpunkte zu bestätigen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 181,35 Mio. USD (2025) | |

| Globale Beratungsgesellschaft A | 230,00 Mio. USD (2025) | Diese Schätzung scheint einen breiteren Smart-Transformer-Anwendungsbereich als geltungsbereichsrelevant zu behandeln, was konventionelle Smart-Distribution-Transformatorwerte und verwandte Leistungsumwandlungshardware über SST-Einheiten hinaus einbeziehen kann. |

| Branchenverband B | 150,00 Mio. USD (2025) | Der Ansatz scheint bestätigte Pilotinstallationen zu betonen und erfasst frühe kommerzielle Einführungen im Bereich EV-Schnellladung und Rechenzentrumsenergie zu wenig, was das kurzfristige Volumen verringert und Preisnormalisierungseffekte verzögert. |

Die Tabelle zeigt, dass die meisten Unterschiede durch klare Abgrenzungen und Zeitannahmen erklärt werden können, nicht durch Rechenfehler. Wenn die Definition an Verkaufszahlen von Solid-State-Transformator-Einheiten verankert bleibt und mit realen Projektpipelines abgeglichen wird, lässt sich das Ergebnis leichter nachvollziehen und aktualisieren, wenn Programme von Pilotprojekten zu skalierter Beschaffung übergehen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch wird der globale Umsatz bis 2031 sein?

Der Festkörpertransformator Markt wird voraussichtlich im Jahr 2031 einen Wert von 378,56 Millionen USD erreichen und damit das Niveau von 2025 nahezu verdoppeln.

Welche Produktkategorie wächst am schnellsten?

Traktionseinheiten für Bahn und bordeigene Fahrzeuge sollen bis 2031 mit einer CAGR von 14,95 % wachsen – dem höchsten Wert unter den Produktsegmenten.

Warum sind Versorgungsunternehmen bereit, mehr für Festkörperdesigns zu zahlen?

Lebenszyklus-Modelle zeigen Wartungseinsparungen, geringere Leerlaufverluste und integrierte Energiequalitätsfunktionen, die die Amortisationszeit trotz höherer Anschaffungspreise auf etwa sieben Jahre verkürzen.

Welche Region bietet heute die größten Chancen?

Asien-Pazifik hält 40,10 % des globalen Umsatzes und baut Kapazitäten mit einer CAGR von 13,76 % aus, gestützt durch Infrastrukturausgaben in China, Indien und Japan.

Wie verbessern Festkörpertransformatoren die Wirtschaftlichkeit des Schnellladens von Elektrofahrzeugen?

Sie werden direkt an Mittelspannungsnetzabschnitte angeschlossen, reduzieren Kupferleitungen, verwalten bidirektionalen Leistungsfluss und verringern Netzausbauten, was eine schnellere Inbetriebnahme des Standorts ermöglicht.

Was schränkt den breiteren Einsatz in kostenempfindlichen Märkten ein?

Die Investitionskosten sind nach wie vor 2–3 Mal höher als bei ölgefüllten Einheiten, und Standardisierungslücken erhöhen das Integrationsrisiko, obwohl sinkende SiC-Preise und Leasingmodelle die Lücke verringern.

Seite zuletzt aktualisiert am: