Taille et Part du Marché des Cellules Solaires Flexibles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

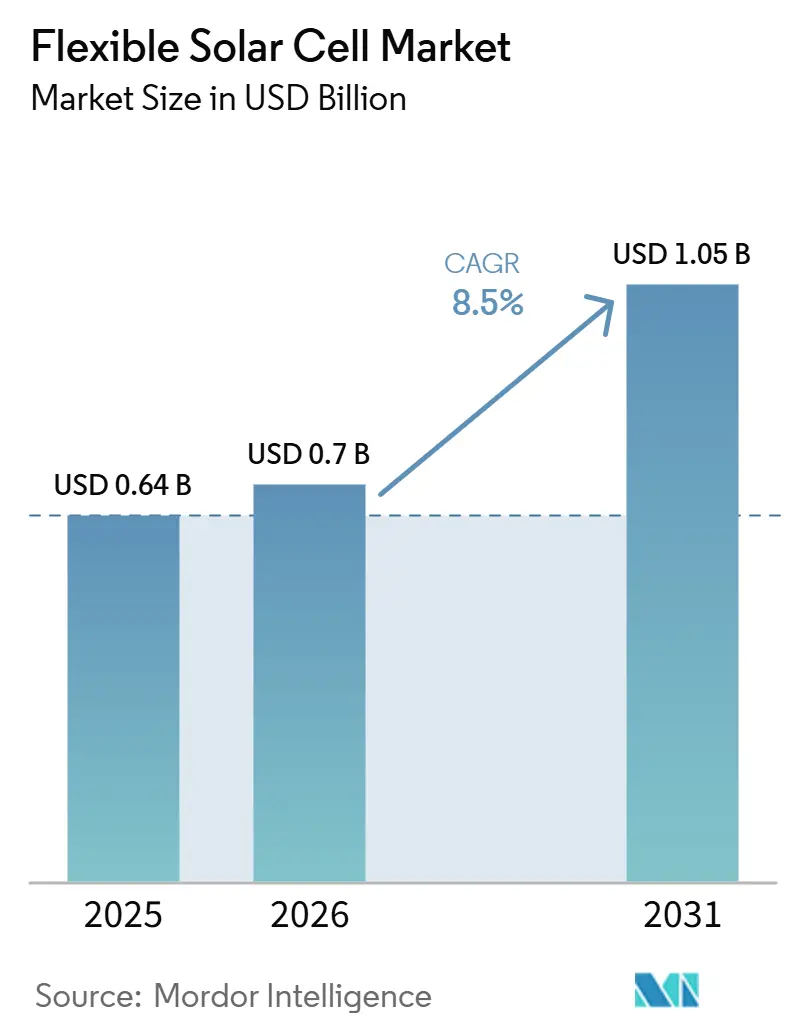

| Taille du Marché (2026) | 0.7 Milliards de dollars |

| Taille du Marché (2031) | 1.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.50% CAGR |

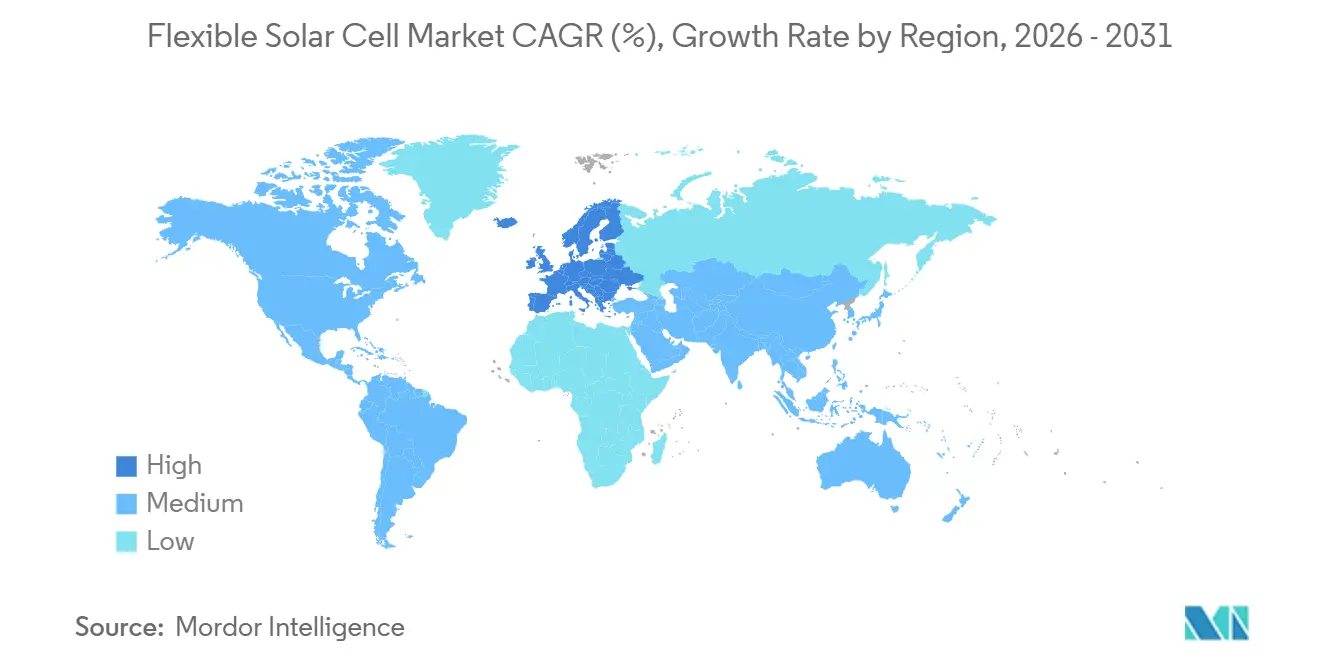

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Asie-Pacifique |

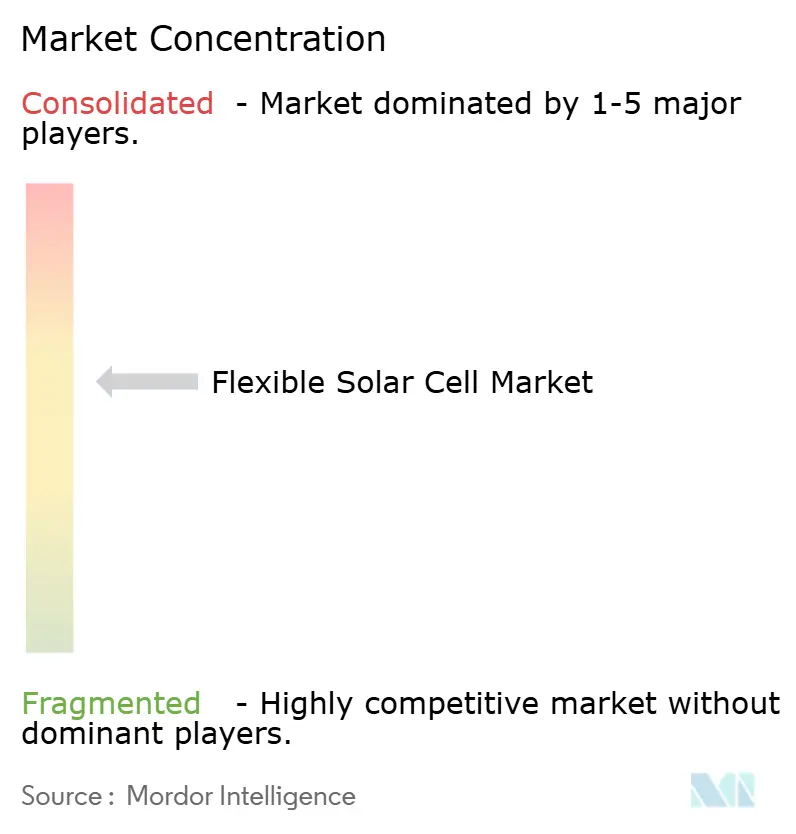

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Cellules Solaires Flexibles par Mordor Intelligence

La taille du marché des cellules solaires flexibles devrait passer de 0,64 milliard USD en 2025 à 0,70 milliard USD en 2026 et devrait atteindre 1,05 milliard USD d'ici 2031, avec un CAGR de 8,5% sur la période 2026-2031. Le fort soutien politique en Europe, la baisse des coûts de production rouleau-à-rouleau en Asie-Pacifique et la demande de solutions d'alimentation légères dans les objets connectés portables et l'aérospatiale propulsent le marché des cellules solaires flexibles vers des expéditions annuelles à deux chiffres. La substitution technologique s'accélère : les tandems pérovskite-polymère ont déjà atteint plus de 33% d'efficacité cellulaire lors de tests certifiés, tandis que les modules CIGS bénéficient de données de terrain éprouvées sur 20 ans qui soutiennent le financement de projets. L'innovation en matière de substrats est également un facteur contributif, car le verre ultra-mince répond aux exigences strictes de barrière à l'humidité à des rayons de courbure inférieurs à 5 millimètres, permettant des garanties de 30 ans pour les photovoltaïques intégrés aux bâtiments (BIPV). La volatilité des prix des matières premières, notamment la hausse de 3,4 fois du prix de l'indium en 2024, stimule les investissements dans le recyclage et les chimies d'absorbeurs sans indium, tout en augmentant le risque de marge à court terme pour les acteurs établis du CIGS.

Principaux Enseignements du Rapport

- Par technologie, le CIGS détenait une part de 54,7 % du marché des cellules solaires flexibles en 2025, tandis que les architectures pérovskites devraient croître à un CAGR de 28,1 % jusqu'en 2031.

- Par application, le BIPV représentait 39,2 % du chiffre d'affaires en 2025, tandis que l'électronique grand public et les appareils IoT devraient croître à un CAGR de 15,9 % jusqu'en 2031.

- Par substrat, les plastiques représentaient 64,0 % de la demande en 2025, tandis que le verre ultra-mince devrait croître à un CAGR de 14,4 %, porté par une recyclabilité supérieure.

- Par géographie, l'Asie-Pacifique représentait 49,9 % du chiffre d'affaires en 2025, tandis que l'Europe est la région à la croissance la plus rapide avec un CAGR de 12,3 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Cellules Solaires Flexibles

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur la Prévision du CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Réductions des coûts rouleau-à-rouleau dans la production de CIGS et de silicium amorphe | +2.1% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Les réglementations sur les bâtiments à énergie nette zéro stimulent la demande de BIPV | +2.8% | Europe et Amérique du Nord, adoption précoce dans les villes de premier rang en Chine | Court terme (≤ 2 ans) |

| Les objets connectés portables et l'IoT nécessitent des sources d'alimentation ultra-légères | +1.6% | Mondial, porté par les pôles de consommation en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Percées des tandems pérovskite-polymère pour les HAPS et les drones | +1.3% | Défense en Amérique du Nord et en Europe, drones commerciaux en Asie-Pacifique | Long terme (≥ 4 ans) |

| Approvisionnement militaire en hybrides solaires-batteries pliables | +1% | Amérique du Nord, Europe, Israël, Corée du Sud et Japon | Moyen à long terme (3 à 5 ans) |

| Mandats de substrats recyclables (architectures sans PET) | +0.8% | Europe (le plus élevé), suivi du Japon et de la Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réductions de Coûts Rouleau à Rouleau dans la Production de CIGS et de Silicium Amorphe

Les dépenses en capital par gigawatt pour les nouvelles lignes CIGS sont tombées à 120 millions USD en 2025, soit 33% en dessous des usines rigides à traitement par lots, réduisant le coût nivelé de l'électricité dans des conditions de fort ensoleillement à 0,05 USD par kWh.[1]Laboratoire National des Énergies Renouvelables, "Analyse des coûts et des performances des lignes CIGS rouleau-à-rouleau," nrel.gov Une installation de 100 MW basée en Pologne a validé une période de retour sur investissement des équipements de 18 mois après l'intégration de la gravure laser en ligne, ce qui a supprimé 12% des coûts de main-d'œuvre hérités. Des essais financés par l'UE ont maintenu une efficacité stabilisée de 17,2% à une vitesse de bande de 10 m/min, confirmant que les gains de débit ne compromettent pas nécessairement les performances. Le revêtement par filière plate avec des solvants non halogénés a réduit les frais de déchets dangereux de 40%, ce qui est significatif alors que les restrictions REACH continuent de se renforcer. Les lignes de silicium amorphe, fonctionnant en dessous de 200 °C, peuvent désormais revêtir directement des textiles techniques, ouvrant des opportunités sur les marchés des objets connectés portables où les plaquettes rigides sont inadaptées.

Codes de Construction à Zéro Émission Nette Stimulant la Demande de BIPV

La directive européenne sur la performance énergétique des bâtiments exige un statut d'énergie quasi nulle pour toutes les nouvelles constructions d'ici 2030, intégrant les décisions d'achat photovoltaïque dans la chaîne d'approvisionnement de la construction.[2]Commission européenne, "Mise à jour 2026 de la directive sur la performance énergétique des bâtiments," ec.europa.eu La loi allemande sur l'énergie des bâtiments (Gebäudeenergiegesetz) exige une part de 65% d'énergies renouvelables sur site pour le chauffage, et la réglementation française RE2020 plafonne le carbone incorporé, incitant les architectes à adopter des laminés flexibles légers et à faible empreinte carbone. L'Espagne et les pays nordiques ont étendu les mandats respectivement aux entrepôts et aux façades vitrées, augmentant considérablement la surface de toiture et de mur disponible. Les laminés flexibles pèsent 2 à 3 kg/m² contre 12 à 15 kg/m² pour le verre encadré, les rendant adaptés aux rénovations de grande hauteur où des modifications structurelles coûteuses seraient autrement nécessaires. En conséquence, les cycles de vente se déplacent des gestionnaires d'énergie vers les ingénieurs de façade, augmentant la visibilité de la demande tout en allongeant les délais de spécification.

Les Objets Connectés Portables et l'IoT Nécessitent des Sources d'Énergie Ultra-légères

Les photovoltaïques organiques ultra-flexibles (OPV) d'une épaisseur de 90 µm offrent une efficacité de 16,1% et résistent à 10 000 flexions à un rayon de 1 mm, permettant des capteurs Bluetooth permanents sous une lumière intérieure de 200 lux.[3]Centre RIKEN pour la science de la matière émergente, "OPV ultra-flexible pour capteurs IoT," riken.jp Une cellule de 5 cm² sur un bracelet de montre connectée génère 15,88 mW, suffisant pour la surveillance de la fréquence cardiaque sans charge nocturne. Des pilotes IoT industriels dans la logistique ont réduit la main-d'œuvre de remplacement des batteries de 60%, et une sonde d'humidité du sol équipée d'une cellule solaire flexible de 5 cm² offre désormais une durée de vie sans maintenance de 10 ans. Les fabricants d'équipements électroniques grand public apprécient le facteur de forme inférieur à 100 µm, qui s'adapte sous des coques en silicone moulé sans nécessiter de reconception du boîtier. Avec 41 milliards d'appareils connectés projetés d'ici 2027, le marché des cellules solaires flexibles est en passe d'acquérir un canal soutenu et axé sur les volumes, au-delà des applications de construction et de mobilité.

Percées en Tandem Pérovskite-Polymère pour les HAPS et les Drones

Un record de 33,4% d'efficacité établi en mars 2026 sur un tandem pérovskite-organique flexible fixe la barre pour les pseudo-satellites à haute altitude (HAPS) où chaque gramme compte.[4]LONGi Green Energy, "Communiqué de presse sur la cellule tandem flexible à efficacité record," longi.com Le HAP-alpha allemand, avec une envergure de 27 mètres, intègre ces cellules pour maintenir une altitude de 20 km pendant plusieurs mois, assurant une couverture de télécommunications sur des diamètres de 400 km. Le programme Zephyr d'Airbus a déjà validé une endurance stratosphérique de 26 jours avec des cellules GaAs, et les pérovskites en tandem devraient permettre de nouvelles réductions de poids. Pour les drones commerciaux, le montage de réseaux flexibles de 0,5 m² sur les ailes étend l'autonomie de vol de 30 km à 85 km, un seuil clé pour la livraison médicale en zone rurale. Les marchés publics de défense paient 5 USD/W, soit six fois le prix des modules terrestres, car l'endurance de mission prime sur les dépenses en capital, renforçant un sous-segment premium au sein du marché des cellules solaires flexibles.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % Impact sur la Prévision du CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Efficacité inférieure par rapport aux panneaux en silicium cristallin | -1.8% | Mondial, plus aigu sur les toitures contraintes en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Goulots d'étranglement de l'approvisionnement en indium pour la montée en puissance du CIGS | -0.9% | Mondial, risque concentré dans les usines CIGS d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Dégradation accélérée par les UV et l'humidité | -1.4% | Mondial, particulièrement dans les zones tropicales et à forte humidité en Asie-Pacifique, au Moyen-Orient et dans les régions côtières | Court à moyen terme (1 à 4 ans) |

| Absence de protocoles de certification mondiaux pour les modules ultra-minces | -0.7% | Mondial, particulièrement en Europe et en Amérique du Nord où la certification est essentielle à la commercialisation | Court à moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Efficacité Inférieure par Rapport aux Panneaux en Silicium Cristallin

Les données de terrain montrent une efficacité du CIGS flexible de 15 à 20% contre 22 à 24% pour le silicium monocristallin. Sur un toit à Munich, ce déficit énergétique de 22% prolonge le retour sur investissement de 8 ans à 10,2 ans avec des tarifs de 0,30 EUR/kWh. Les tandems à pérovskite offrent une parité potentielle, mais les variantes flexibles restent en dessous de 20% en raison des contraintes de traitement à basse température. Les cellules organiques sont commercialisées à environ 12% d'efficacité, ce qui est acceptable pour les applications intérieures mais limite l'utilisation en extérieur à moins que les primes de transparence ne compensent la réduction des kilowattheures produits. Les revêtements bifaciaux récupèrent 8 à 12% grâce aux gains d'albédo de toiture, mais ajoutent 0,18 USD/W en coûts de feuille arrière spécialisée. L'écart d'efficacité se réduit donc lentement, ce qui tempère la pénétration à court terme sur les toitures dans le marché des cellules solaires flexibles.

Goulots d'Étranglement de l'Approvisionnement en Indium pour la Montée en Puissance du CIGS

La technologie CIGS consomme 30 g d'indium par kW, ce qui signifie que la production annuelle mondiale de 920 t limite la capacité d'approvisionnement à environ 31 GW. La Chine contrôle 57% du raffinage de l'indium, et les quotas d'exportation de 2024 ont fait passer les prix au comptant de 170 USD/kg à 580 USD/kg. Les États-Unis importent 100% de leur approvisionnement en indium et le classifient comme matériau critique. Des pilotes de recyclage ont atteint une récupération de pureté à 99,999%, mais ces opérations restent limitées régionalement. La substitution par la kestérite élimine le besoin en indium mais réduit l'efficacité de 6 à 7 points de pourcentage, un compromis que la plupart des financiers ne sont pas prêts à accepter. Sans récupération en boucle fermée à grande échelle, les contraintes d'approvisionnement en indium devraient limiter le CIGS à environ 15 à 18% de la capacité du marché des cellules solaires flexibles d'ici 2031.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Les Tandems à Pérovskite Redéfinissent le Plafond d'Efficacité

Le CIGS détenait une part de 54,7% du marché des cellules solaires flexibles en 2025, soutenu par des lignes de production rouleau-à-rouleau établies et la certification IEC-61646. Les pérovskites devraient croître à un CAGR de 28,1% jusqu'en 2031, portées par des efficacités en tandem dépassant 33% qui surpassent le silicium à jonction unique. Les photovoltaïques organiques restent l'option privilégiée pour les façades de bâtiments en raison de leur transparence, avec une efficacité au niveau du module de 10 à 13% qui privilégie l'esthétique à la puissance produite. Le silicium amorphe continue d'être utilisé dans les chargeurs robustes où le dépôt sur textiles à 200 °C est requis, malgré une dégradation en première année dépassant désormais 20%.

Les cellules tandem pérovskite-CIGS sur verre de 30 µm pèsent 200 g/m², une spécification qui soutient une tarification de 5 USD/W dans les applications aérospatiales. Cependant, la bancabilité reste un défi, car les investisseurs continuent de favoriser le CIGS en raison de ses 20 ans de données de terrain, malgré les risques associés aux coûts de l'indium. Les fabricants de photovoltaïques organiques répondent aux limitations de mise à l'échelle de surface grâce à des électrodes en nanofils d'argent qui réduisent la résistance série de 15%, progressant vers une efficacité commerciale de 15%. Les cellules à colorant sont retirées des feuilles de route commerciales, car elles manquent de la durabilité et de l'efficacité nécessaires pour rester compétitives sur le marché des cellules solaires flexibles.

Par Matériau de Substrat : La Flexibilité du Plastique Rencontre la Durabilité du Verre

Les plastiques, notamment le PET, le PEN et le polyimide, représentaient 64,0% de la demande en 2025, portés par des prix inférieurs à 2 USD/m². Le verre ultra-mince devrait croître à un CAGR de 14,4%, soutenu par sa capacité à réduire l'ingress de vapeur d'eau de 100 fois et sa compatibilité avec les processus de recyclage du verre flotté existants. Les feuilles métalliques restent un segment de niche à 8% de part, principalement utilisées dans les applications spatiales, tandis que le naphtalate de polypropylène sert aux applications BIPV en extérieur en raison de sa résistance aux UV et de son coût intermédiaire.

Le coût du polyimide à 8 USD/m² fait face à une pression croissante alors que les prix du verre de 30 µm baissent à 6 USD/m², réduisant son avantage de coût. Les substrats en acier inoxydable restent utilisés pour les flottes de satellites à 50 USD/m², où la résistance aux radiations et la conductivité thermique justifient les dépenses en capital plus élevées. Le verre ultra-mince soutient les modules à pérovskite longue durée, tandis que le PET permet à l'électronique portable sensible aux coûts de rester dans les objectifs de prix de détail de 1 USD/W.

Par Application : L'Électronique Grand Public en Forte Progression

Les photovoltaïques intégrés aux bâtiments détenaient 39,2% du marché des cellules solaires flexibles en 2025, tandis que le segment de l'électronique grand public et de l'IoT devrait dépasser tous les autres segments avec un CAGR de 15,9% jusqu'en 2031.

Le prototype de bracelet de Riken démontre que des cellules de 5 cm² peuvent alimenter en continu des objets connectés portables, avec le potentiel de retirer 41 milliards de piles boutons des chaînes d'approvisionnement d'ici 2027. Le kit Cybertruck 400 W de Tesla étend l'autonomie de conduite quotidienne de 15 km dans les États ensoleillés, bien qu'il soit encore confronté à une période de retour sur investissement de cinq ans. Les drones stratosphériques ont démontré que les opérations de télécommunications à haute altitude peuvent être menées à un dixième du coût des satellites, renforçant l'aérospatiale comme application de premier plan qui soutient une plus grande visibilité pour le marché des cellules solaires flexibles.

Analyse Géographique

L'Asie-Pacifique représentait 49,9% du chiffre d'affaires 2025, portée par les lignes CIGS rouleau-à-rouleau chinoises et la domination dans le raffinage de l'indium. Solar Frontier du Japon a expédié 900 MW de CIGS en 2024, et le pilote pérovskite sud-coréen de 800 milliards KRW devrait commencer sa production en 2027. La ligne flexible de 500 MW de l'Inde soutient l'électrification rurale, tandis que les sous-traitants de l'ASEAN ajoutent 400 MW de capacité, maintenant les coûts des modules régionaux en dessous de 0,70 USD/W.

L'Europe est la région à la croissance la plus rapide avec un CAGR de 12,3%, soutenue par des directives imposant des bâtiments à énergie quasi nulle d'ici 2030. L'Allemagne a installé 180 MW de laminés flexibles en 2024, avec des subventions KfW couvrant 30% des dépenses en capital BIPV. Les réglementations françaises sur le carbone du cycle de vie favorisent les films légers, et l'Espagne adopte des installations d'entrepôts à toiture courbée ne nécessitant aucun renforcement structurel. Les pilotes nordiques intègrent des OPV transparents dans des unités à triple vitrage pour répondre aux normes de conformit des maisons passives.

En Amérique du Nord, les crédits d'impôt de la loi américaine sur la réduction de l'inflation soutiennent 250 MW d'installations annuelles, concentrées en Californie et au Texas. Le Canada cible les communautés autochtones hors réseau, tandis que le Mexique reste un petit marché car les installations rigides à grande échelle continuent de dominer. Au Moyen-Orient et en Afrique, les projets notables incluent la façade de 12 MW de Masdar City aux Émirats arabes unis et la spécification de 50 MW de NEOM en Arabie saoudite, bien que l'exécution des projets reste retardée. En Amérique du Sud, le marché est largement porté par des kits hors réseau déployés dans le bassin amazonien brésilien.

Paysage Concurrentiel

Le marché mondial des cellules solaires flexibles est modérément fragmenté. First Solar a investi 1,1 milliard USD dans une usine CdTe de 3,5 GW en Louisiane, bien que les modules flexibles représentent moins de 5% de ses expéditions. La restructuration de Hanergy a permis à Risen et JA Solar de gagner du terrain, les deux entreprises entrant dans le segment CIGS par le biais de coentreprises utilisant des actifs de fours existants.

Les spécialistes européens se concentrent sur les applications BIPV haut de gamme. Heliatek a levé 80 millions EUR en 2025 pour mettre à l'échelle des films à 13% d'efficacité avec des garanties de 30 ans, tandis que Flisom pilote du CIGS de qualité aérospatiale à 14,6% sur des substrats de 25 µm. Oxford PV détient 47 brevets dans les tandems pérovskite-silicium, et le record d'efficacité de 33,4% de LONGi a intensifié la concurrence en matière d'innovation. La série B de 60 millions EUR de HyET Solaris finance une ligne de pérovskite de 50 MW ciblant des coûts de modules de 0,80 USD/W, ce qui pourrait sous-coter les prix du CIGS avant 2028.

Les alliances stratégiques approfondissent l'intégration verticale sur l'ensemble du marché. Flexell Space s'associe à Kongsberg sur des réseaux de satellites, Atomic-6 fournit des kits pliables aux normes militaires, et la ligne ASCA d'Armor cible la collecte d'énergie IoT en intérieur à 12% d'efficacité. L'activité de normalisation dans le cadre de l'IEC 63163 devrait relever les barrières à la certification, augmentant probablement la concentration du marché parmi les entreprises disposant de bilans solides et de larges portefeuilles de brevets. Les spécialistes de niche devraient toutefois se maintenir là où les exigences spécifiques aux applications l'emportent sur les avantages de l'échelle.

Leaders du Secteur des Cellules Solaires Flexibles

Hanergy

First Solar Inc.

Heliatek GmbH

PowerFilm Solar Inc.

Flisom AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Active Surfaces, une startup exploitant des technologies d'énergie solaire issues de la recherche du MIT, a dévoilé des films d'énergie solaire légers, flexibles et à haute efficacité. Ces films innovants sont conçus pour être appliqués sur des toits, des murs et même des surfaces courbes.

- Juillet 2025 : Des chercheurs de l'Institut coréen des sciences des matériaux (KIMS) ont mis au point un nouveau matériau et une nouvelle méthode de fabrication pour les cellules solaires à pérovskite flexibles, permettant une production dans des conditions d'air ambiant. Cette avancée répond à la sensibilité prononcée du matériau à l'humidité, un obstacle persistant à son adoption commerciale plus large.

- Juin 2025 : Des chercheurs de l'Institut de recherche sur l'énergie solaire de Singapour (SERIS) ont développé une cellule solaire flexible ultra-mince avec une efficacité de conversion de puissance record de 26,4%, vérifiée de manière indépendante. Cette avancée met en évidence le potentiel pour l'électronique intégrée.

- Avril 2025 : Des scientifiques chinois ont fait progresser la technologie solaire flexible en résolvant le défi de la liaison de couches de pérovskite lisses à des substrats CIGS rugueux. Leur approche utilise la manipulation de solvants et une couche d'amorçage pour améliorer l'adhérence, l'efficacité et la durabilité. Le résultat est une cellule solaire tandem flexible avec une puissance de sortie comparable aux modèles rigides et une perte de performance minimale après de nombreuses flexions.

Portée du Rapport sur le Marché Mondial des Cellules Solaires Flexibles

Les cellules solaires flexibles sont des modules photovoltaïques légers et pliables fabriqués en déposant des matériaux en couches minces, tels que le CIGS, le silicium amorphe ou la pérovskite, sur des substrats flexibles, notamment des plastiques ou des feuilles métalliques. Ces cellules excellent dans les applications exigeant portabilité et faible poids, notamment lorsqu'elles sont installées sur des surfaces courbes ou non conventionnelles. Elles sont ainsi parfaitement adaptées aux véhicules, aux tentes et aux petits appareils électroniques, là où les panneaux rigides traditionnels sont inadaptés.

Le marché des cellules solaires flexibles est segmenté par technologie (photovoltaïque organique, séléniure de cuivre indium gallium, silicium amorphe, pérovskite, et autres), matériau de substrat (plastique, feuilles métalliques et verre ultra-mince), application (photovoltaïques intégrés aux bâtiments, électronique grand public et appareils IoT, automobile et transport, et autres) et géographie. Par technologie, le marché est segmenté en photovoltaïque organique, séléniure de cuivre indium gallium, silicium amorphe, pérovskite, et autres. Par matériau de substrat, le marché est segmenté en plastique, feuilles métalliques et verre ultra-mince. Par application, le marché est segmenté en photovoltaïques intégrés aux bâtiments, électronique grand public et appareils IoT, automobile et transport, et autres. Le rapport couvre également la taille du marché et les prévisions pour le marché des cellules solaires flexibles dans 19 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Photovoltaïque Organique |

| Séléniure de Cuivre-Indium-Gallium (CIGS) |

| Silicium Amorphe |

| Pérovskite |

| Cellules Solaires à Colorant Sensibilisateur (DSSC) |

| Architectures Hybrides Émergentes |

| Plastique (PET, PEN, PI) |

| Feuilles Métalliques (Acier Inoxydable, Titane) |

| Verre Ultra-Mince |

| Photovoltaïque Intégré au Bâtiment (BIPV) |

| Électronique Grand Public et Appareils IoT |

| Automobile et Transport |

| Aérospatiale et Défense |

| Objets Connectés Portables et Alimentation Portable |

| Alimentation à Distance et Hors Réseau |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Pays Nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Technologie | Photovoltaïque Organique | |

| Séléniure de Cuivre-Indium-Gallium (CIGS) | ||

| Silicium Amorphe | ||

| Pérovskite | ||

| Cellules Solaires à Colorant Sensibilisateur (DSSC) | ||

| Architectures Hybrides Émergentes | ||

| Par Matériau de Substrat | Plastique (PET, PEN, PI) | |

| Feuilles Métalliques (Acier Inoxydable, Titane) | ||

| Verre Ultra-Mince | ||

| Par Application | Photovoltaïque Intégré au Bâtiment (BIPV) | |

| Électronique Grand Public et Appareils IoT | ||

| Automobile et Transport | ||

| Aérospatiale et Défense | ||

| Objets Connectés Portables et Alimentation Portable | ||

| Alimentation à Distance et Hors Réseau | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Pays Nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quel est le chiffre d'affaires prévu pour le marché des cellules solaires flexibles d'ici 2031 ?

Le secteur devrait atteindre 1,05 milliard USD d'ici 2031, reflétant un CAGR de 8,5% sur la période 2026-2031.

Quelle technologie connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les architectures à pérovskite devraient se développer à un CAGR de 28,1%, dépassant le CIGS et les homologues organiques.

Pourquoi les modules flexibles sont-ils attrayants pour l'électronique grand public ?

Les films OPV de moins de 100 µm délivrent suffisamment de milliwatts pour les capteurs Bluetooth, éliminant les remplacements de batteries et répondant aux exigences de durabilité sous 10 000 cycles de flexion.

Quelle région enregistrera le taux de croissance le plus élevé ?

L'Europe est en tête avec un CAGR de 12,3% jusqu'en 2031, portée par des réglementations strictes sur les bâtiments à énergie nette zéro.

Comment l'approvisionnement en indium affecte-t-il l'expansion du CIGS ?

La production annuelle limitée de 920 t d'indium et la part de 57% de la Chine dans le raffinage plafonnent la capacité du CIGS à environ 31 GW, à moins que le recyclage ne se développe rapidement.

Quel est le principal obstacle à l'adoption sur les toitures dans les villes denses ?

L'efficacité de 15 à 20% des modules flexibles est inférieure aux 22 à 24% du silicium, allongeant le retour sur investissement des projets et mettant à l'épreuve les rendements là où la surface de toiture est rare.

Dernière mise à jour de la page le: