Taille et Part du Marché des Panneaux Solaires Photovoltaïques à Couche Mince

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

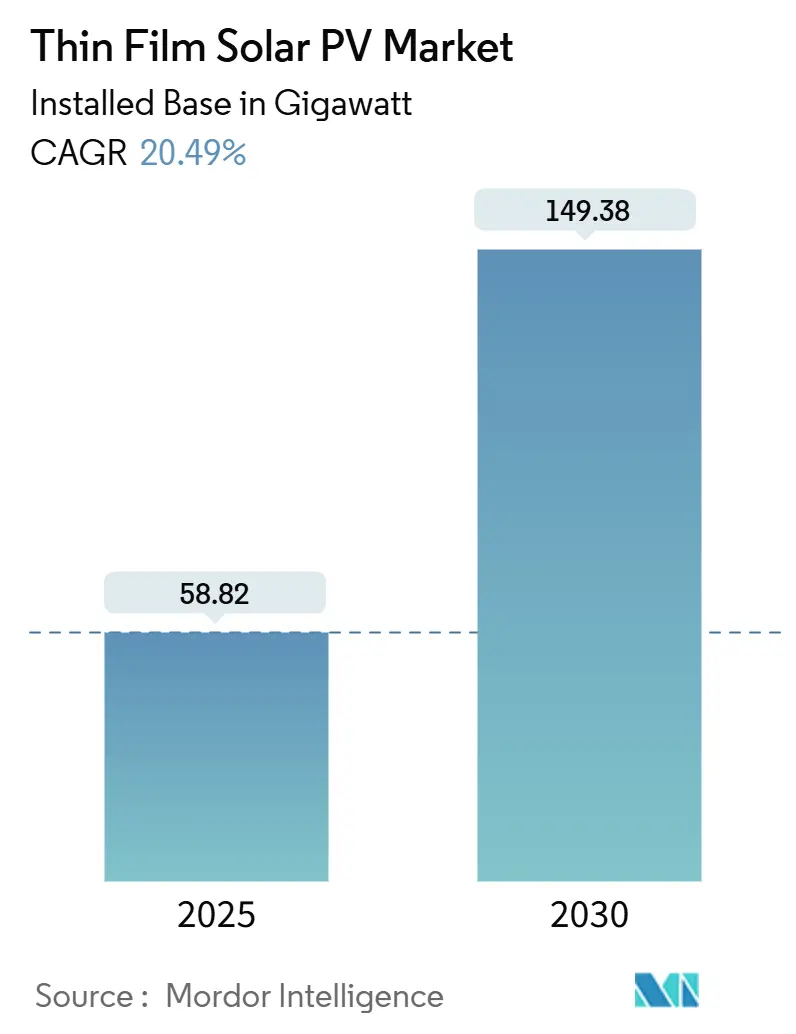

| Volume du Marché (2025) | 58.82 gigawatt |

| Volume du Marché (2030) | 149.38 gigawatt |

| Taux de croissance (2025 - 2030) | 20.49% CAGR |

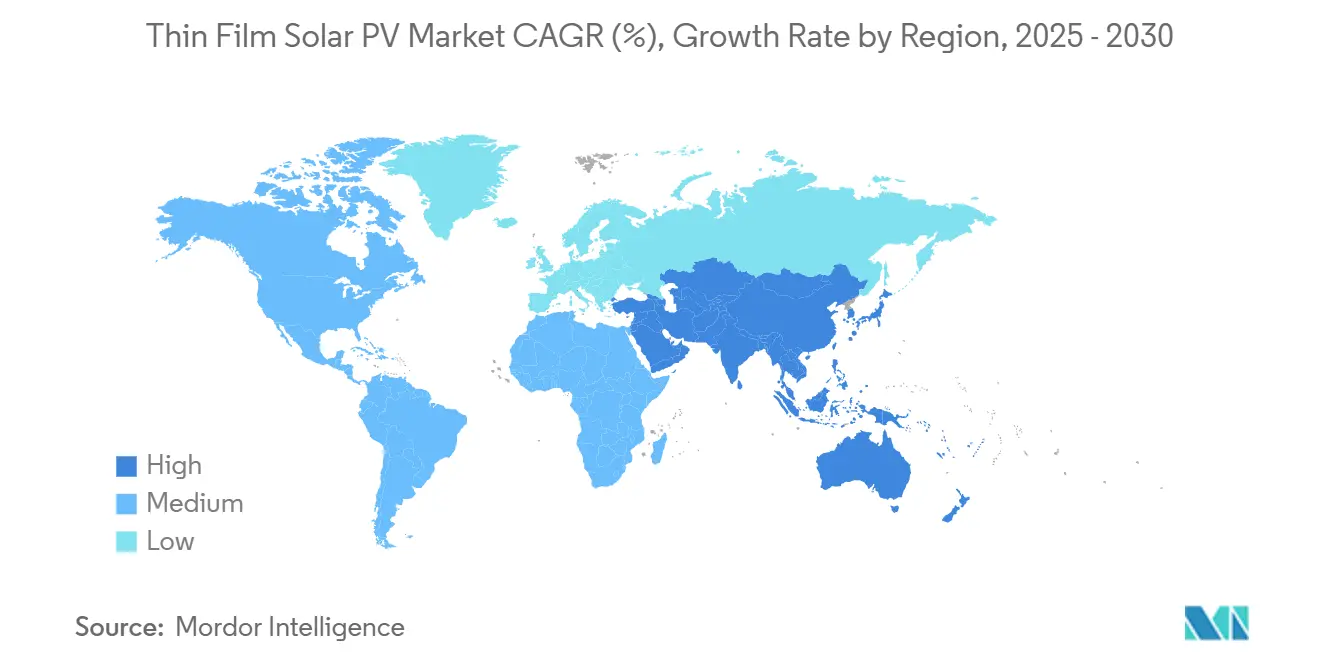

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

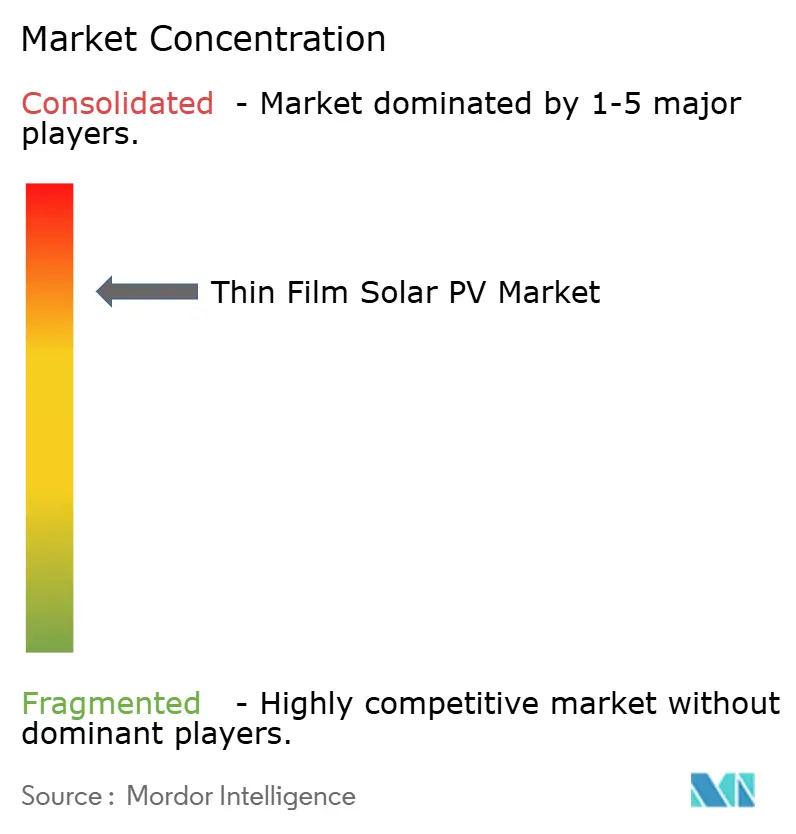

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Panneaux Solaires Photovoltaïques à Couche Mince par Mordor Intelligence

La taille du marché des panneaux solaires photovoltaïques à couche mince en termes de base installée devrait passer de 58,82 gigawatts en 2025 à 149,38 gigawatts d'ici 2030, à un CAGR de 20,49 % durant la période de prévision (2025-2030).

Les rendements révolutionnaires des cellules tandem, les lois agressives de décarbonation et la capacité à fonctionner dans des conditions de haute température ou de faible luminosité continuent de rendre les technologies à couche mince plus compétitives que le silicium cristallin. Les vents favorables des politiques régionales, tels que les crédits d'impôt à la production de la loi américaine sur la réduction de l'inflation, ont mobilisé des expansions de capacité nationale de plusieurs milliards de dollars, tandis que la norme solaire de l'UE impose le solaire en toiture sur les nouveaux bâtiments à partir de 2026, créant une demande pour des modules légers et flexibles.[1]SolarPower Europe, "Le Parlement européen approuve la norme solaire de l'UE," solarpowereurope.org Des réalignements de la chaîne d'approvisionnement sont en cours alors que la Chine resserre ses contrôles à l'exportation sur le tellurure de cadmium, l'indium et le tellure, incitant l'Arabie saoudite et l'Inde à annoncer des plans de fabrication locale de 30 GW et 10 GW respectivement. L'intensité concurrentielle est modérée : First Solar reste le principal producteur de CdTe, mais Oxford PV, Tandem PV et d'autres innovateurs en pérovskite développent leur commercialisation, attirant des financements en capital-risque importants et des partenariats stratégiques.

Principaux Enseignements du Rapport

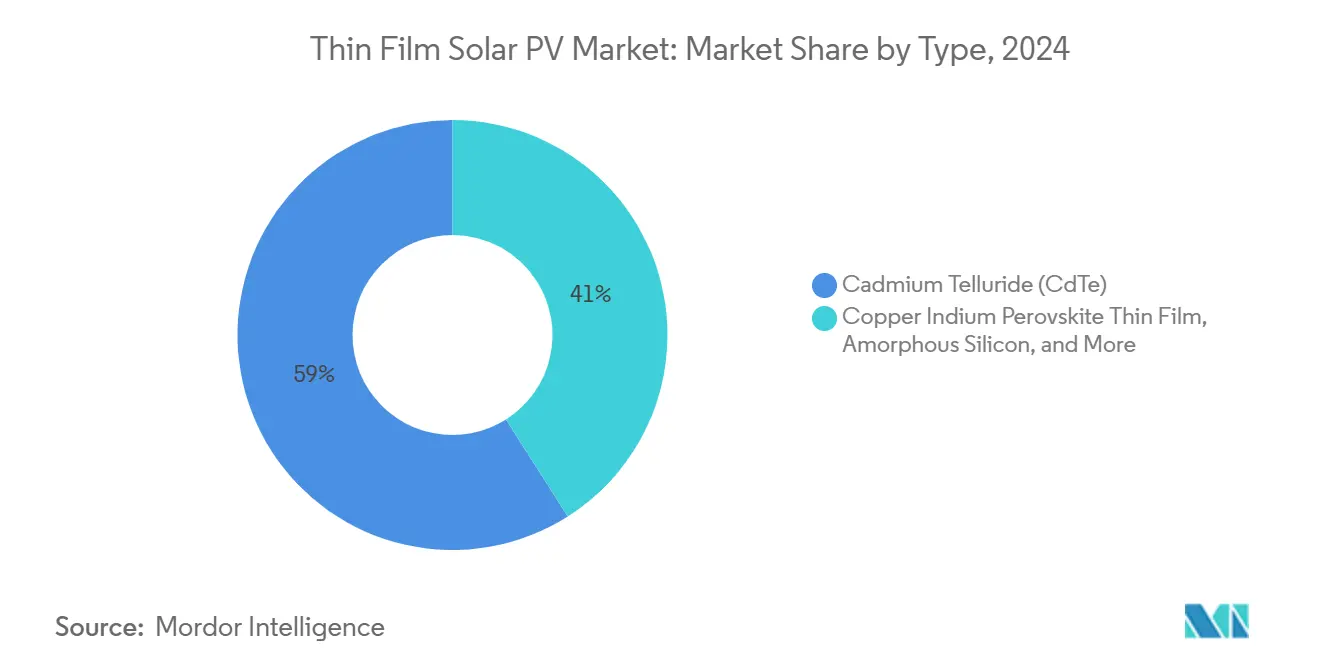

- Par type, le tellurure de cadmium a dominé avec 59 % de la part du marché des panneaux solaires photovoltaïques à couche mince en 2024 ; la couche mince pérovskite devrait progresser à un CAGR de 38 % entre 2025 et 2030.

- Par substrat, le verre rigide a capté 68 % de la taille du marché des panneaux solaires photovoltaïques à couche mince en 2024, tandis que le substrat en plastique flexible devrait se développer à un CAGR de 31 % jusqu'en 2030.

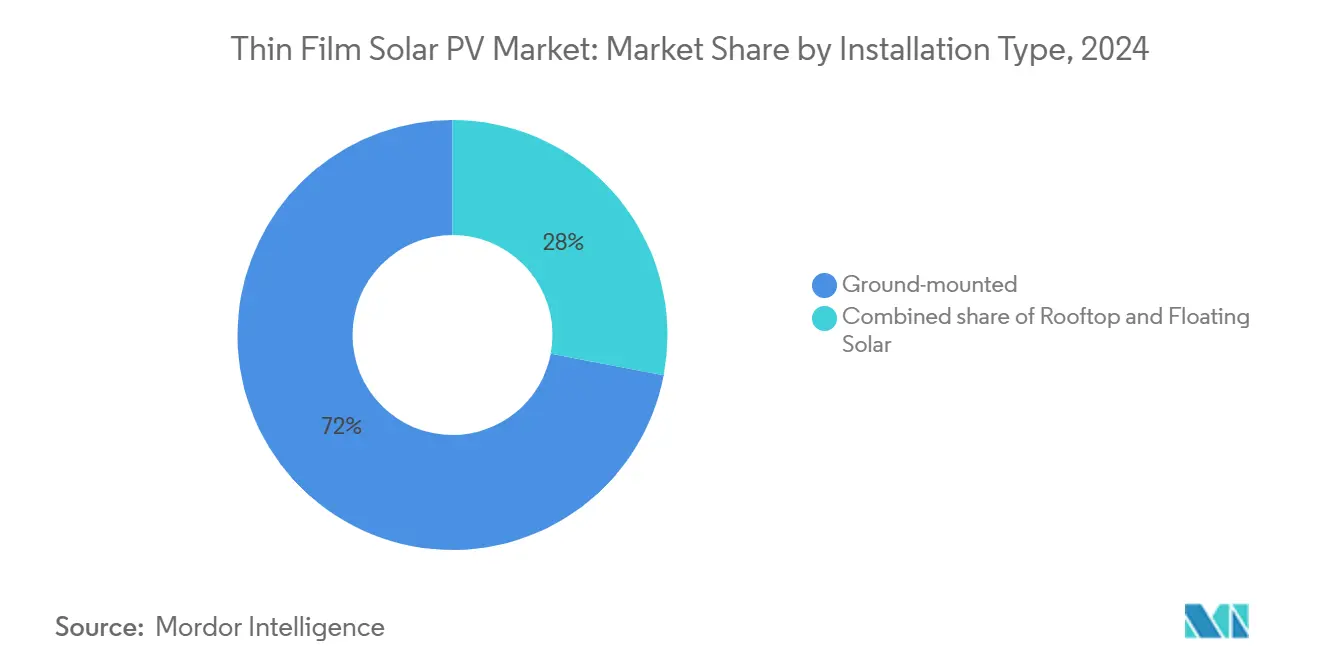

- Par type d'installation, les systèmes au sol ont détenu une part de 72 % en 2024 ; les installations en toiture sont prêtes pour un CAGR de 33 % jusqu'en 2030.

- Par application, les centrales électriques à grande échelle ont représenté 66 % de la taille du marché des panneaux solaires photovoltaïques à couche mince en 2024, tandis que le photovoltaïque intégré au bâtiment devrait croître à un CAGR de 30 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a représenté 45 % de la part du marché des panneaux solaires photovoltaïques à couche mince en 2024 ; l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 35 % durant 2025-2030.

Tendances et Perspectives du Marché Mondial des Panneaux Solaires Photovoltaïques à Couche Mince

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Baisse du coût nivelé de l'électricité des modules à couche mince | +3.2% | Mondial (le plus élevé en Asie-Pacifique et Moyen-Orient et Afrique) | Moyen terme (2-4 ans) |

| Objectifs solaires nationaux ambitieux et incitations | +4.1% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Performance supérieure dans les zones à haute température et faible luminosité | +2.8% | Moyen-Orient et Afrique, Asie-Pacifique, Amérique du Sud | Moyen terme (2-4 ans) |

| Adoption rapide dans les produits solaires légers et flexibles | +3.5% | Europe et Amérique du Nord en tant que premiers adoptants | Court terme (≤ 2 ans) |

| Demande hors réseau pour la micro-alimentation IoT et agri-solaire | +1.9% | Asie-Pacifique, Afrique, Amériques rurales | Long terme (≥ 4 ans) |

| Rendements révolutionnaires des cellules tandem pérovskite > 30 % | +4.8% | Amérique du Nord et UE en tête | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Baisse du Coût Nivelé de l'Électricité des Modules à Couche Mince

Les innovations de fabrication ont poussé le coût nivelé de l'électricité des modules à couche mince en dessous du silicium cristallin dans certains climats, permettant aux projets à grande échelle de signer des contrats d'achat d'électricité à des niveaux record. Les modules CdTe Série 7 de First Solar illustrent cette tendance, tandis que les techniques de dépôt rouleau à rouleau réduisent les dépenses d'investissement pour les nouvelles lignes de pérovskite. La montée en puissance en Inde, en Alabama et en Louisiane ajoute une capacité de plusieurs gigawatts, réduisant davantage les coûts unitaires. Combiné à des revêtements antireflets qui réduisent le coût nivelé de l'électricité de 2 % supplémentaires, l'argument économique en faveur du photovoltaïque à couche mince se renforce sur les sites désertiques, tropicaux et à lumière diffuse.

Objectifs Solaires Nationaux Ambitieux et Incitations

Les décideurs politiques créent une demande immédiate. La norme solaire de l'UE impose le solaire en toiture sur tous les nouveaux bâtiments à partir de 2026, favorisant des modules plus légers et intégrés architecturalement. Le Japon a réservé 1,5 milliard USD pour la R&D sur les pérovskites ultra-minces afin d'atteindre 20 GW d'ici 2040.[2]Harry Dempsey, "Le pari de 1,5 milliard de dollars du Japon sur les cellules solaires ultra-minces," ft.com Parallèlement, les crédits d'impôt de la Section 45X aux États-Unis ont versé 857 millions USD à First Solar pour la production 2024, soutenant de nouveaux investissements dans les lignes nationales. Le plan de fabrication de 30 GW de l'Arabie saoudite et l'annonce de 10 GW de l'Inde illustrent davantage comment les incitations se traduisent en pipelines de capacité.

Performance Supérieure dans les Zones à Haute Température et Faible Luminosité

Les modules à couche mince maintiennent des rendements plus élevés lorsque les températures ambiantes dépassent 40 °C, un avantage crucial pour les projets au Moyen-Orient dont les prévisions dépassent 100 GW d'ici 2030.[3]Rystad Energy, "Le solaire photovoltaïque pour répondre à la demande croissante d'électricité au Moyen-Orient," rystadenergy.com Les projets pilotes de solaire flottant en Asie montrent des gains d'énergie de 0,6 % à 4,4 % grâce au refroidissement par évaporation. Les avancées matérielles, telles que les absorbeurs de séléniure de germanium atteignant 80 % d'absorption des photons, continuent d'améliorer la réponse des cellules sous une lumière oblique ou diffuse.

Adoption Rapide dans les Produits Solaires Légers et Flexibles

Les architectes et les concepteurs de produits spécifient désormais des laminés à couche mince flexibles pour les façades, les murs-rideaux et les équipements portables. Les installations de photovoltaïque intégré au bâtiment en Europe coûtent entre 2 500 et 8 300 EUR/kWc, mais compensent les coûts de bardage de façade, réduisant les primes réelles. Les équipementiers automobiles testent des films pérovskite sur les toits de véhicules pour la recharge auxiliaire, tandis que des laboratoires coréens ont rapporté des cellules tandem à 23,64 % d'efficacité ayant survécu à 100 000 cycles de flexion. Des partenariats tels que Power Roll–Amcor visent la production de films solaires en rouleau pour l'emballage et les appareils IoT.[4]Ross Kit Million, "Power Roll s'associe à Amcor sur la technologie des films solaires photovoltaïques," solarpowerportal.co.uk

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préoccupations liées à la toxicité du cadmium/sélénium | -2.1% | UE et Amérique du Nord principalement, en expansion mondiale | Long terme (≥ 4 ans) |

| Écart de rendement par rapport aux modules en silicium cristallin haut de gamme | -3.4% | Mondial, avec l'impact le plus fort dans les applications à grande échelle | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement en minéraux critiques (In, Te) | -2.8% | Mondial, avec un impact aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Historique limité de financement de projets bancables | -1.9% | Marchés émergents principalement, avec des répercussions sur les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations liées à la Toxicité du Cadmium/Sélénium

Les règles européennes sur le cadmium dans les biens de consommation obligent les fabricants de CdTe à maintenir des systèmes de recyclage en circuit fermé et une élimination spécialisée, ajoutant des coûts et de la complexité. Les contrôles à l'exportation de la Chine en février 2025 sur les composés de CdTe ont souligné le risque géopolitique, perturbant les calendriers d'approvisionnement en modules photovoltaïques. First Solar répond avec une récupération de 95 % des matériaux et une certification berceau à berceau, mais les petites entreprises peinent à égaler de tels investissements en conformité. Les chimies alternatives à base de pérovskite, organiques ou CIGS aident à atténuer la pression liée à la toxicité, mais leur mise à l'échelle nécessite de nouveaux capitaux.

Écart de Rendement par Rapport aux Modules en Silicium Cristallin Haut de Gamme

Les modules en silicium cristallin courants atteignent désormais 25 % d'efficacité commerciale, surpassant de nombreuses lignes à couche mince dont la moyenne se situe entre 18 % et 22 %.[5]NREL, "Graphique des meilleures efficacités de cellules de recherche," nrel.gov Les développeurs de projets à grande échelle contraints par la superficie se tournent donc vers le silicium, sauf si la couche mince offre des avantages en termes de coût ou de température. L'écart se réduit : les prototypes CIGS au disulfure de tungstène ont atteint 25,7 % d'efficacité fin 2024. Les modules tandem d'Oxford PV égalent le silicium premium, et les feuilles de route multi-jonctions tracent une voie vers 30 %+. Tant que les rendements en volume ne dépassent pas ceux du silicium, certains développeurs resteront prudents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : La Commercialisation de la Pérovskite s'Accélère

Le tellurure de cadmium a conservé 59 % de la part du marché des panneaux solaires photovoltaïques à couche mince en 2024, ancré par les usines à l'échelle du gigawatt de First Solar et un rendement record de 22,6 % des cellules. Parallèlement, la couche mince pérovskite devrait croître à un CAGR de 38 % jusqu'en 2030, captant la demande de formats à plus haute efficacité et plus légers. La taille du marché des panneaux solaires photovoltaïques à couche mince pour la pérovskite devrait atteindre une échelle de plusieurs dizaines de gigawatts d'ici 2030, soutenue par les livraisons commerciales d'Oxford PV et la construction de capacité américaine de Tandem PV. Le CIGS reste pertinent grâce à sa compatibilité avec les substrats flexibles et de nouveaux jalons d'efficacité, tandis que le silicium amorphe et le photovoltaïque organique continuent de servir des usages de niche ultra-minces.

L'élan de la pérovskite découle d'un réglage plus facile de la bande interdite et d'un traitement à basse température. Les panneaux résidentiels à 26,9 % d'Oxford PV ont validé la bancabilité, tandis que la recherche sur les cellules tandem du Centre Helmholtz de Berlin montre une voie vers des efficacités de 30 %. Les investisseurs ont injecté des capitaux dans des lignes en phase vapeur et rouleau à rouleau qui promettent un faible investissement par watt. Les décideurs politiques soutiennent la diversification loin des chimies contenant du cadmium, renforçant davantage les perspectives de la pérovskite au sein du marché des panneaux solaires photovoltaïques à couche mince.

Par Substrat : La Flexibilité Stimule l'Adoption

Les substrats en verre rigide ont détenu 68 % de la taille du marché des panneaux solaires photovoltaïques à couche mince en 2024, en raison de leur durabilité éprouvée dans les installations à grande échelle. Les substrats en plastique flexible sont en voie d'atteindre un CAGR de 31 %, alimentés par les façades de photovoltaïque intégré au bâtiment, les tentes et les toits de transport. Les feuilles métalliques offrent un compromis entre le verre et les polymères, plus robustes, pour les applications aérospatiales et les carrosseries de véhicules nécessitant une haute résistance à la perforation.

Les nouveaux films en polyimide et en fluoropolymère tolèrent désormais les températures de soudure et l'exposition aux ultraviolets comparables au verre trempé. Les feuilles frontales Tedlar de DuPont offrent des économies de poids sans sacrifier la résistance aux intempéries, tandis que les cellules tandem coréennes sur polyimide de 1,4 µm ont maintenu 97,7 % de production après 100 000 flexions. Ces avancées élargissent la latitude de conception et réduisent les coûts d'équilibre du système, soutenant un déploiement plus large au sein du marché des panneaux solaires photovoltaïques à couche mince.

Par Type d'Installation : L'Élan de la Toiture se Renforce

Alors que les développeurs de projets à grande échelle exploitaient les terres désertiques bon marché, les installations au sol ont représenté 72 % du volume 2024. Les déploiements en toiture, cependant, devraient enregistrer un CAGR de 33 % à mesure que la norme solaire de l'UE et des codes d'État similaires imposent la production sur site. Bien que naissant, le solaire flottant bénéficie du poids plus léger de la couche mince, simplifiant l'ancrage et augmentant les gains de rendement liés au refroidissement.

Les supports de montage automatisés et les laminés préfabriqués en usine réduisent considérablement les heures de main-d'œuvre pour les toitures. Pour les systèmes flottants, les revêtements sélectifs du spectre et les encapsulants résistants aux embruns salins améliorent la durabilité. À mesure que la production décentralisée gagne la faveur des politiques, les toitures et les réservoirs représenteront les opportunités à la croissance la plus rapide au sein du marché des panneaux solaires photovoltaïques à couche mince.

Par Application : Le Photovoltaïque Intégré au Bâtiment Devient un Moteur de Croissance

Les centrales électriques à grande échelle représentaient encore 66 % de la demande 2024, tirant parti des économies d'échelle et des contrats d'achat d'électricité rationalisés. Le photovoltaïque intégré au bâtiment est prévu pour un CAGR de 30 %, stimulé par les rénovations de façades et les codes de construction à émissions nettes nulles. Les toitures commerciales et industrielles adoptent la couche mince pour lutter contre les pertes thermiques, tandis que les propriétaires résidentiels apprécient la flexibilité de conception et la faible charge au vent. Les modules semi-transparents ouvrent des installations agrivoltaïques et en serre.

Les régulateurs considèrent le photovoltaïque intégré au bâtiment comme une solution énergétique et de matériaux de construction, améliorant le coût total. Les fabricants proposent désormais des bardeaux pérovskite assortis aux couleurs et des laminés adhésifs, élargissant l'attrait esthétique. L'électronique portable, les toits de transport et les chargeurs IoT ajoutent des gigawatts supplémentaires tout en servant de vitrines à haute marge pour la polyvalence de la couche mince dans le marché plus large des panneaux solaires photovoltaïques à couche mince.

Analyse Géographique

L'Amérique du Nord a conservé 45 % de la part du marché des panneaux solaires photovoltaïques à couche mince en 2024, alors que les usines américaines de First Solar ont atteint 14 GW et généré 857 millions USD de crédits de la Section 45X. Les pipelines de projets dans le Sud-Ouest exploitent la tolérance supérieure à la chaleur de la couche mince, tandis que le Canada et le Mexique intègrent des projets pilotes agrivoltaïques associant des laminés flexibles à des cadres d'irrigation goutte à goutte. Les incitations fédérales, les règles de contenu local et un écosystème de recyclage en maturation soutiennent des perspectives régionales résilientes.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 35 % jusqu'en 2030. L'investissement de 1,5 milliard USD du Japon dans la pérovskite s'aligne sur son objectif de 20 GW pour 2040, tandis que l'échelle de la Chine permet des baisses de prix rapides même si les contrôles à l'exportation incitent les acheteurs à se diversifier. L'installation de 10 GW de couche mince annoncée par l'Inde et les blocs commerciaux en franchise de droits d'Asie du Sud-Est invitent de nouvelles usines, répartissant le risque de la chaîne d'approvisionnement. Le marché des panneaux solaires photovoltaïques à couche mince de la région devrait dépasser l'Amérique du Nord d'ici 2028.

L'activisme réglementaire de l'Europe assure une demande stable malgré une fabrication nationale modeste. La norme solaire de l'UE crée une demande structurelle pour le photovoltaïque intégré au bâtiment et les solutions en toiture, renforçant les perspectives des gigafactories suédoises et françaises qui s'engagent à avoir de faibles empreintes carbone alimentées par des réseaux renouvelables. L'Europe du Sud exploite la résilience à haute température de la couche mince, tandis que les pays nordiques pilotent des façades transparentes pour les bureaux riches en lumière naturelle. Bien que plus modestes aujourd'hui, le Moyen-Orient et l'Afrique combinent un vaste ensoleillement avec une volonté souveraine ; l'engagement de 30 GW de l'Arabie saoudite signale la prochaine frontière du marché des panneaux solaires photovoltaïques à couche mince.

Paysage Concurrentiel

Le champ concurrentiel reste modérément concentré. Le modèle CdTe intégré de First Solar couvre la R&D jusqu'au recyclage, générant un carnet de commandes de 23,3 milliards USD et une crédibilité de récupération de 95 % des matériaux. Son acquisition d'Evolar imprime le savoir-faire européen sur le développement des cellules tandem. Le module record à 26,9 % d'Oxford PV et la ligne américaine financée par capital-risque de Tandem PV sont en tête des challengers en pérovskite, tandis que Midsummer et SAEL développent la capacité CIGS et CdTe en Europe et en Inde.

Les mouvements stratégiques se regroupent autour de trois thèmes : 1) l'expansion de capacité dans les pays riches en incitations, 2) les fusions-acquisitions pour sécuriser la propriété intellectuelle sur les architectures tandem, et 3) les partenariats pour co-développer des substrats flexibles. First Solar prévoit des lignes en Alabama et en Louisiane ; Oxford PV collabore avec Meyer Burger pour les voies pérovskite-silicium ; Power Roll s'associe à Amcor pour commercialiser des films imprimables. L'intérêt du capital-risque a rebondi, avec 50 millions USD pour Tandem PV et plus d'un milliard USD divulgués pour des start-ups de fabrication en Asie-Pacifique.

Des opportunités d'espaces blancs existent dans le bardage de photovoltaïque intégré au bâtiment, les laminés agrivoltaïques et les chargeurs de mobilité où peu d'acteurs établis possèdent des produits optimisés. Les acteurs qui maîtrisent le dépôt rouleau à rouleau et le traitement à basse température pourraient dépasser les métriques d'efficacité existantes tout en réduisant l'intensité capitalistique. Sur l'horizon de prévision, la convergence technologique vers les cellules tandem à base de pérovskite devrait entraîner une consolidation supplémentaire au sein du marché des panneaux solaires photovoltaïques à couche mince.

Leaders du Secteur des Panneaux Solaires Photovoltaïques à Couche Mince

First Solar Inc.

Hanergy Thin Film Power Group Ltd

Solar Frontier K.K.

Sharp Corporation

Kaneka Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : SAEL a annoncé un investissement de 954 millions USD dans une usine de couche mince de 10 GW en Inde, élargissant l'approvisionnement non chinois.

- Juillet 2025 : First Solar a affirmé sa propriété des brevets TOPCon, élargissant son portefeuille de propriété intellectuelle photovoltaïque.

- Mars 2025 : Tandem PV a levé 50 millions USD pour établir une fabrication de pérovskite aux États-Unis.

- Septembre 2024 : Oxford PV a commencé les livraisons commerciales de modules pérovskite.

Périmètre du Rapport sur le Marché Mondial des Panneaux Solaires Photovoltaïques à Couche Mince

Les panneaux solaires photovoltaïques à couche mince utilisent de fines couches de matériau photovoltaïque, déposées sur des substrats tels que le verre, le plastique ou le métal. Ces panneaux légers et souvent flexibles constituent une alternative rentable aux panneaux en silicium traditionnels. Cependant, ils offrent généralement une efficacité plus faible et une durée de vie plus courte. Construits à partir de divers matériaux semi-conducteurs, les panneaux à couche mince comprennent des options telles que le silicium amorphe (a-Si), le tellurure de cadmium (CdTe) et le séléniure de cuivre indium gallium (CIGS).

Le marché mondial des panneaux solaires photovoltaïques à couche mince est segmenté par type, substrat, type d'installation, application et géographie. Par type, le marché est segmenté en tellurure de cadmium, couche mince pérovskite, silicium amorphe, organique/polymère, et autres. Par substrat, le marché est segmenté en substrat en verre rigide et substrat en feuille métallique. Par type d'installation, le marché est segmenté en au sol, en toiture et solaire flottant. Par application, le marché est segmenté en centrales électriques à grande échelle, photovoltaïque intégré au bâtiment, toiture résidentielle, et autres. Le rapport couvre également les tailles de marché et les prévisions pour le marché mondial des panneaux solaires photovoltaïques à couche mince dans les principaux pays des principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la capacité (GW).

| Tellurure de Cadmium (CdTe) |

| Séléniure de Cuivre Indium Gallium (CIGS) |

| Silicium Amorphe (a-Si) |

| Couche Mince Pérovskite |

| Organique/Polymère (OPV) |

| Couche Mince Tandem Multi-jonction |

| Substrat en Verre Rigide |

| Substrat en Plastique Flexible |

| Substrat en Feuille Métallique |

| Au sol |

| En Toiture |

| Solaire Flottant |

| Centrales Électriques à Grande Échelle |

| Toiture Commerciale et Industrielle |

| Toiture Résidentielle |

| Photovoltaïque Intégré au Bâtiment (BIPV) |

| Électronique Portable et Grand Public |

| Toits Solaires de Transport et Automobile |

| Alimentation Hors Réseau et à Distance (IoT, Agri-solaire) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | Tellurure de Cadmium (CdTe) | |

| Séléniure de Cuivre Indium Gallium (CIGS) | ||

| Silicium Amorphe (a-Si) | ||

| Couche Mince Pérovskite | ||

| Organique/Polymère (OPV) | ||

| Couche Mince Tandem Multi-jonction | ||

| Par Substrat | Substrat en Verre Rigide | |

| Substrat en Plastique Flexible | ||

| Substrat en Feuille Métallique | ||

| Par Type d'Installation | Au sol | |

| En Toiture | ||

| Solaire Flottant | ||

| Par Application | Centrales Électriques à Grande Échelle | |

| Toiture Commerciale et Industrielle | ||

| Toiture Résidentielle | ||

| Photovoltaïque Intégré au Bâtiment (BIPV) | ||

| Électronique Portable et Grand Public | ||

| Toits Solaires de Transport et Automobile | ||

| Alimentation Hors Réseau et à Distance (IoT, Agri-solaire) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des panneaux solaires photovoltaïques à couche mince d'ici 2030 ?

La taille du marché des panneaux solaires photovoltaïques à couche mince devrait atteindre 149,38 GW d'ici 2030, avec un CAGR de 20,49 % pour 2025-2030.

Question : Pourquoi les modules tandem pérovskite sont-ils importants pour la croissance future ?

Les cellules tandem pérovskite atteignent déjà 26,9 % d'efficacité commerciale et sont en voie d'atteindre 30 %+, réduisant l'écart d'efficacité avec le silicium cristallin tout en offrant des formats plus légers et flexibles.

Comment la norme solaire de l'UE influence-t-elle la demande ?

Le mandat de 2026 pour le solaire en toiture sur les nouveaux bâtiments de l'UE pourrait ajouter 150 à 200 GW d'installations cumulées, favorisant les modules à couche mince légers adaptés à l'intégration architecturale.

Quelle région affiche le taux de croissance le plus rapide ?

L'Asie-Pacifique est prête pour un CAGR de 35 % jusqu'en 2030, soutenue par les investissements du Japon dans la pérovskite, le développement de la fabrication en Inde et la diversification en Asie du Sud-Est.

Quels sont les principaux freins auxquels font face les technologies à couche mince ?

Les principaux défis comprennent les réglementations sur la toxicité du cadmium affectant le CdTe et le retard d'efficacité actuel par rapport aux modules en silicium cristallin haut de gamme, bien que les avancées des cellules tandem comblent l'écart.

Quelle est la concentration du paysage concurrentiel ?

Le marché obtient un score de 8/10 pour la concentration : des leaders tels que First Solar et Oxford PV occupent des positions solides, mais les entreprises émergentes financées par de nouveaux capitaux continuent d'éroder leurs parts.

Dernière mise à jour de la page le: