Taille et part du marché des aérateurs de sol

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

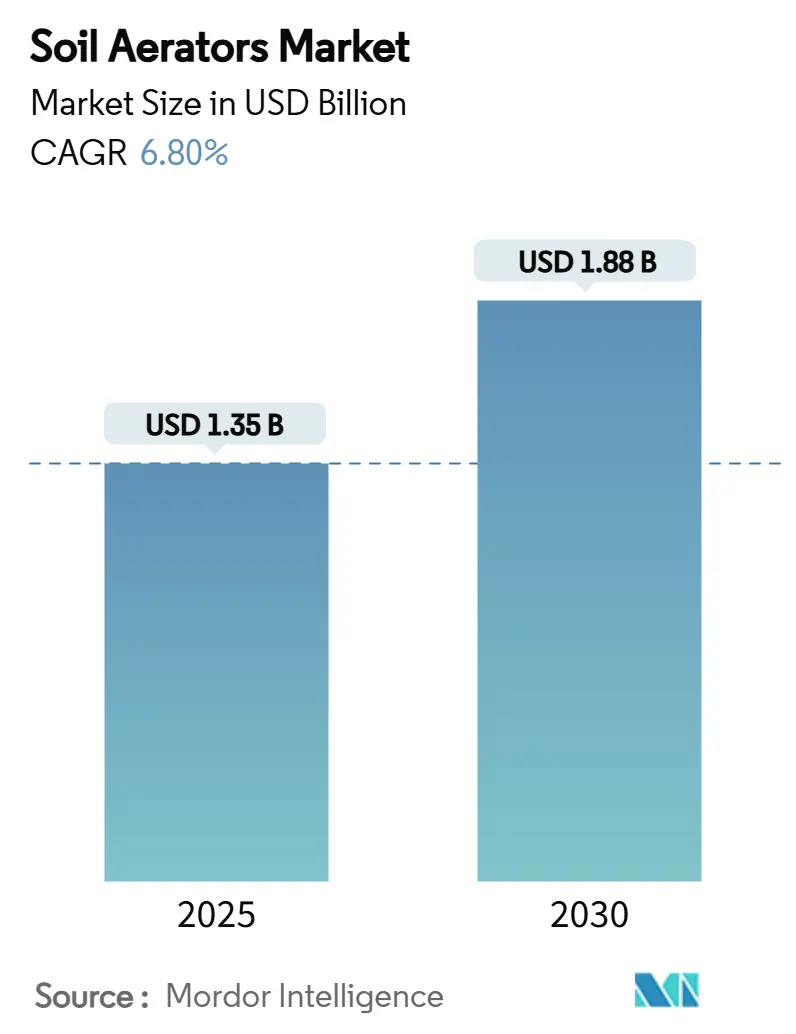

| Taille du Marché (2025) | 1.35 Milliards de dollars |

| Taille du Marché (2030) | 1.88 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.80% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aérateurs de sol par Mordor Intelligence

La taille du marché des aérateurs de sol est évaluée à 1,35 milliard USD en 2025 et devrait atteindre 1,88 milliard USD d'ici 2030, avec un CAGR de 6,80 %. La compaction croissante des sols liée aux machines agricoles lourdes et aux régimes de précipitations irréguliers maintient la demande d'équipements d'aération de précision à un niveau élevé. Les pratiques de gestion des gazons de précision, l'innovation en matière de batteries et les subventions gouvernementales à la mécanisation élargissent collectivement la base de clientèle, tandis que les fonctionnalités de guidage autonome renforcent la proposition de valeur pour les acheteurs commerciaux. L'Amérique du Nord domine le marché actuel, mais l'Asie-Pacifique affiche la croissance la plus rapide, les programmes de subventions réduisant les prix des équipements de 50 à 80 % pour les petits exploitants. La concurrence reste modérément fragmentée, les cinq premiers fabricants contrôlant 55 % de la part de marché, tout en faisant face à la pression d'innovateurs de niche proposant des technologies autonomes et d'injection d'air. Dans l'ensemble, le marché bénéficie d'un équilibre entre les priorités agricoles axées sur le rendement, les normes strictes de qualité des gazons et des cycles réguliers de mise à niveau des produits qui privilégient des plateformes connectées, silencieuses et fonctionnant sur batterie.

Points clés du rapport

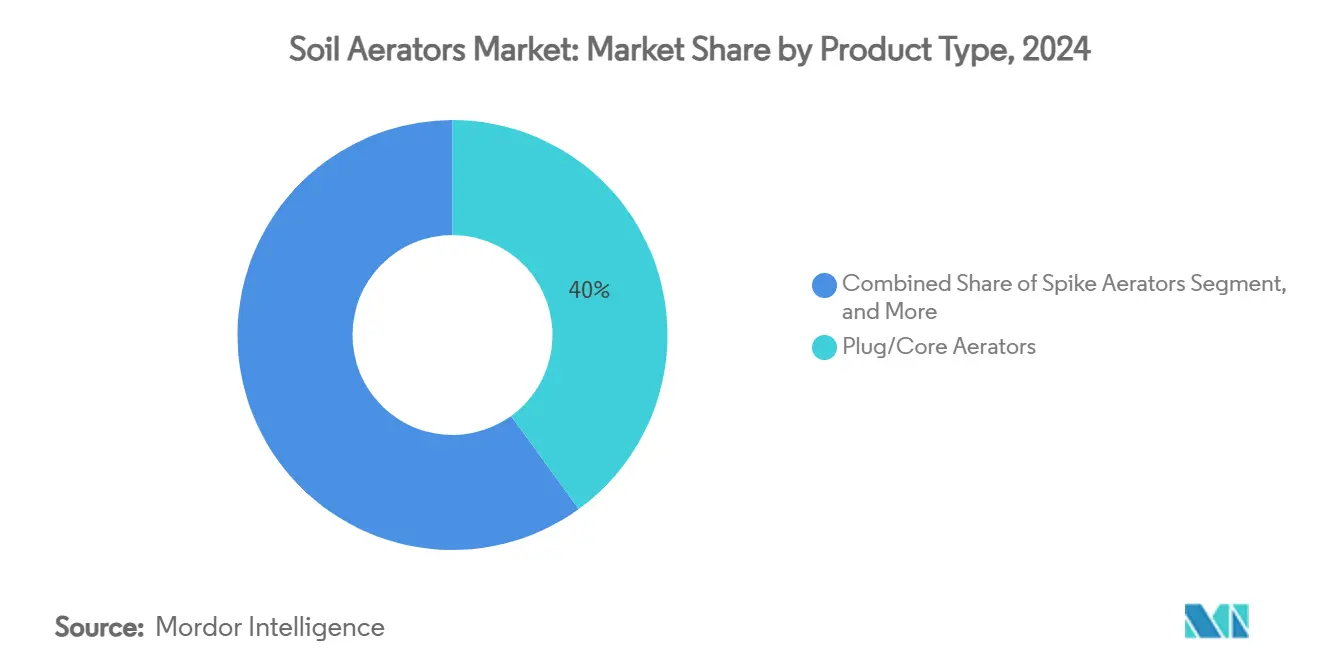

- Par type de produit, les aérateurs à bouchons/carottes ont capté 40 % de la part du marché des aérateurs de sol en 2024, et cette même catégorie devrait enregistrer le CAGR le plus rapide de 10,5 % jusqu'en 2030.

- Par mécanisme, les systèmes montés sur tracteur représentaient 45 % de la part de marché en 2024, tandis que les unités autoportées représentent le segment de mécanisme à la croissance la plus rapide, avec un CAGR de 7,8 % jusqu'en 2030.

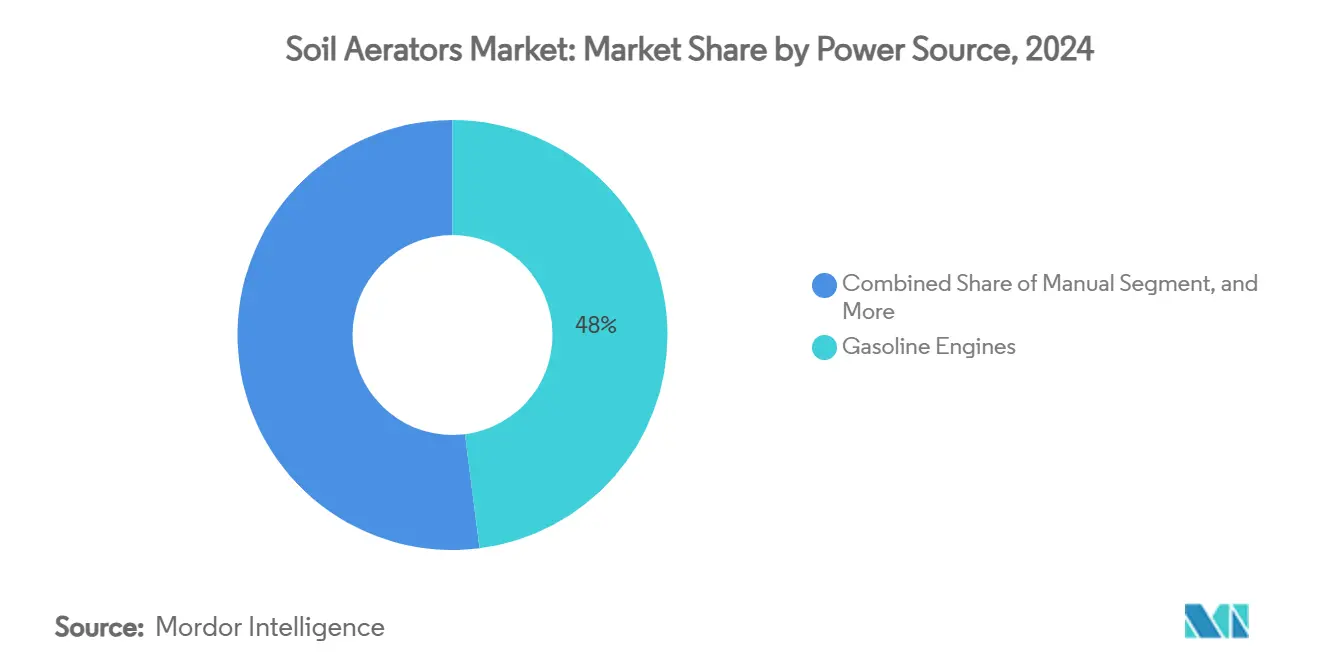

- Par source d'énergie, les équipements à essence représentaient 48 % de la taille du marché en 2024, tandis que les systèmes électriques/à batterie progressent à un CAGR de 8,5 % jusqu'en 2030.

- Par utilisateur final, les exploitations agricoles détenaient 36 % de la taille du marché des aérateurs de sol en 2024, tandis que les terrains de sport représentent le groupe de clients à la croissance la plus rapide avec un CAGR de 8,9 % jusqu'en 2030.

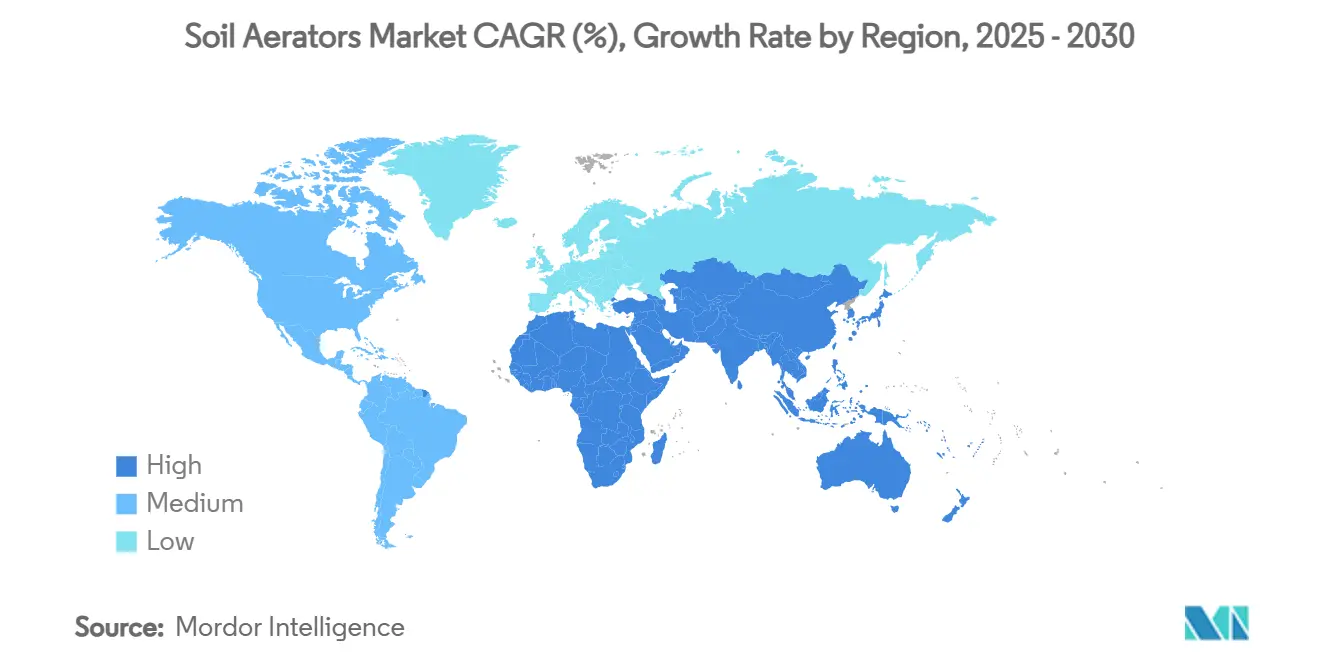

- Par région, l'Amérique du Nord représentait 33 % de la taille du marché en 2024, tandis que l'Asie-Pacifique devrait croître à un CAGR de 9,3 % sur la même période.

Tendances et perspectives mondiales du marché des aérateurs de sol

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption de la gestion des gazons de précision | +1.2% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Mécanisation des exploitations des petits agriculteurs | +1.8% | Asie-Pacifique, extension vers l'Afrique | Long terme (≥ 4 ans) |

| Boom de la construction de terrains de golf | +0.9% | Asie-Pacifique et Moyen-Orient | Moyen terme (2 à 4 ans) |

| Subventions gouvernementales à la mécanisation agricole | +1.5% | Asie-Pacifique, Afrique et Amérique du Sud sélective | Court terme (≤ 2 ans) |

| Transition vers l'aménagement paysager à batterie | +0.8% | Amérique du Nord et Europe, Asie-Pacifique émergente | Moyen terme (2 à 4 ans) |

| Préoccupations liées à la compaction des sols induite par le climat | +1.3% | Mondial, intense dans les régions touchées par la mousson | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption de la gestion des gazons de précision

Les capteurs d'humidité du sol en temps réel reliés à des systèmes d'irrigation automatisés guident désormais les décisions d'aération sur les terrains de golf, réduisant la consommation d'eau de 30 % tout en maintenant les greens praticables [1]Source : Daniel King et al., « La gestion de l'irrigation par capteurs réduit la consommation d'eau », Frontiers in Water, frontiersin.org. La collaboration de Toro avec TerraRad intègre la détection d'humidité directement sur les tondeuses commerciales, permettant aux surintendants de planifier des passes à profondeur variable qui évitent les perturbations inutiles. Les machines à injection telles que l'Air2G2 atteignent des profondeurs de 25 à 30 cm sans extraire de carottes, permettant la continuité du jeu sur les sites sportifs. L'évolution des métriques purement mécaniques vers une agronomie pilotée par les données déplace les critères d'achat vers le guidage GPS, l'analyse en nuage et le routage autonome. À mesure que les gestionnaires de gazons quantifient les économies d'irrigation et les gains de régularité de surface, la tarification premium des aérateurs riches en technologie devient plus facile à justifier.

Mécanisation des exploitations des petits agriculteurs

La densité de tracteurs en Thaïlande dépasse désormais 50 unités pour 1 000 hectares, reflétant un pivot régional du travail manuel vers la gestion mécanique des sols. Les centres de location à façon permettent aux agriculteurs de louer des aérateurs à l'heure, contournant les coûts élevés de possession tout en réduisant la compaction avant les cycles de plantation du riz. Le programme indien de sous-mission sur la mécanisation agricole rembourse jusqu'à 80 % du prix d'achat des équipements, alimentant une hausse projetée des dépenses en machinerie agricole du pays de 16,73 milliards USD en 2024 à 25,15 milliards USD d'ici 2029. Les petits aérateurs compatibles avec la prise de force, conçus pour les conditions de sol de rizière humide, comblent un créneau de conception croissant. Les pénuries de main-d'œuvre rurale accélèrent davantage la demande, redéfinissant l'aération comme obligatoire plutôt qu'optionnelle.

Boom de la construction de terrains de golf

Les stratégies touristiques au Vietnam, en Indonésie et aux Émirats arabes unis intègrent régulièrement des développements de golf de niveau championnat qui ouvrent avec des normes d'entretien des gazons prédéfinies. Les architectes intègrent désormais dans les cahiers des charges de construction des terrains la capacité d'aération à batterie et à faible bruit pour satisfaire aux ordonnances sonores de voisinage et aux certifications de durabilité. Les packages intégrés de surveillance des sols, les modules de formation et les contrats de service déterminent souvent la sélection des fournisseurs. La fiabilité des équipements prime sur les fonctionnalités ultra-avancées pour de nombreux nouveaux opérateurs, incitant les fabricants à équilibrer innovation et robustesse. Avec l'Asie-Pacifique annonçant des pipelines de nouveaux terrains à deux chiffres jusqu'en 2027, la fenêtre de vente pour les flottes d'aération premium reste large.

Subventions gouvernementales à la mécanisation agricole

Les décideurs politiques accordent la priorité à la santé des sols dans les cadres de subventions, classant les accessoires d'aération comme des investissements éligibles. Le programme SMAM de l'Inde couvre 50 à 80 % du coût des équipements et impose qu'au moins 40 % des bénéficiaires soient de petits et marginaux agriculteurs. Les subventions chinoises pour l'agriculture verte accordent des incitations similaires, encourageant les partenariats d'assemblage local qui raccourcissent les délais [2]Source : Yiming Zhao, « Cadre des subventions pour l'agriculture verte et incitations à l'assemblage local », Sustainability, mdpi.com. Ces subventions incitent les fabricants d'équipements d'origine (OEM) à localiser la production, garantissant que les équipements satisfont aux seuils de contenu national. Les programmes réussis associent le financement à l'expansion des réseaux de concessionnaires, garantissant que le support technique accompagne le matériel.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'équipement initiaux élevés | -1.1% | Régions en développement dans le monde entier | Court terme (≤ 2 ans) |

| Faible sensibilisation des agriculteurs dans les pays en développement | -0.8% | Afrique, parties de l'Asie-Pacifique et Amérique du Sud | Moyen terme (2 à 4 ans) |

| Réseaux de services après-vente limités | -0.6% | Zones rurales éloignées dans le monde entier | Moyen terme (2 à 4 ans) |

| Alternatives microbiennes de bio-aération | -0.4% | Marchés développés avec des pratiques avancées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'équipement initiaux élevés

Les aérateurs commerciaux dont le prix est compris entre 15 000 et 50 000 USD restent hors de portée de nombreux entrepreneurs ruraux. La prime augmente lorsque les batteries lithium-ion ajoutent 20 à 30 % au prix catalogue. Des modèles de location et des centres de location à l'usage apparaissent, mais ils dépendent de réseaux de concessionnaires denses pour rester rentables. Les gammes d'entrée de gamme aident les fabricants d'équipements d'origine (OEM) à défendre leurs parts de marché, mais risquent de cannibaliser les marges. Les fabricants associent de plus en plus les offres de financement à des plateformes de maintenance prédictive pour rassurer les acheteurs averses au risque.

Faible sensibilisation des agriculteurs dans les régions en développement

Des enquêtes en Afrique subsaharienne montrent que de nombreux agriculteurs assimilent encore l'ameublissement du sol exclusivement au labour. L'utilisation incorrecte des techniques, comme l'utilisation d'aérateurs sur des champs saturés, peut compromettre les bénéfices et approfondir l'incertitude. Les démonstrations pratiques et les ateliers agronomiques animés par des agents de vulgarisation locaux s'avèrent plus efficaces que les brochures. Les vidéos numériques accessibles via des applications à faible bande passante élargissent la portée, mais nécessitent une traduction dans les langues régionales pour être efficaces.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'intégration des batteries accélère l'évolution des aérateurs à carottes

Les aérateurs à bouchons/carottes représentaient 40 % de la taille du marché des aérateurs de sol en 2024, grâce à leur efficacité dans le soulagement de la compaction et les gains d'infiltration de l'eau. L'intégration des batteries pousse désormais cette conception traditionnelle vers des environnements commerciaux à faible bruit, les aérateurs à bouchons/carottes à batterie étant prévus pour croître à un CAGR de 10,5 % jusqu'en 2030. Les unités à pointes détiennent une part significative, appréciées des propriétaires cherchant une perforation rapide de la surface, mais limitées dans les contrats professionnels. Les aérateurs liquides gagnent également du terrain là où une jouabilité immédiate ou un accès aux cultures est requis. Les aérateurs à fentes soutiennent l'amélioration du drainage sur les terres agricoles à argile lourde.

Le développement des produits se concentre sur des hybrides multifonctions qui combinent l'extraction de carottes avec l'injection ciblée d'amendements. Le Perfaerator de Walker Manufacturing illustre la course à la productivité, atteignant 5 574 mètres carrés par heure et renforçant la prime accordée aux conceptions permettant de gagner du temps. À mesure que le retour GPS affine les réglages de profondeur et l'espacement des trous, l'attention des acheteurs se déplace des spécifications mécaniques vers les capacités logicielles. Les améliorations de la résistance des matériaux et les revêtements anti-rouille prolongent les intervalles d'entretien, soutenant les arguments de coût total de possession dans les appels d'offres concurrentiels.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par mécanisme : la domination des systèmes montés sur tracteur face à l'innovation des autoportés autonomes

Les unités montées sur tracteur représentaient 45 % de la part du marché des aérateurs de sol en 2024, en capitalisant sur la puissance de prise de force existante et la familiarité avec les flottes. Leur capacité à couvrir de grandes superficies en un seul passage maintient les coûts par hectare bas pour les producteurs céréaliers. Les systèmes autoportés représentent le segment de mécanisme à la croissance la plus rapide avec un CAGR de 7,8 % jusqu'en 2030, portés par les exigences de contrôle de précision sur les terrains de golf et les installations sportives où la maniabilité prime sur les considérations de productivité. Les mises à niveau d'autonomie, telles que le routage sans fil de délimitation de Toro, promettent des économies de main-d'œuvre et des motifs de trous réguliers.

Les systèmes tractés offrent une polyvalence aux opérateurs de flottes mixtes et aux municipalités. Les variantes portatives sont principalement utilisées pour les retouches résidentielles et la remédiation des espaces restreints. Les cadres modulaires permettant des plateaux à pointes, des semoirs et des épandeurs de sable en configuration enfichable trouvent une acceptation croissante, reflétant une tendance à la consolidation des tâches d'entretien des gazons sur un seul châssis. L'enregistrement des données sur le nombre de passes et l'uniformité de la profondeur fournit une preuve de travail aux gestionnaires d'installations, renforçant la responsabilité des prestataires de services.

Par source d'énergie : l'électrification remodèle la conception et les achats

Les moteurs à essence alimentaient encore 48 % des unités vendues en 2024, mais les limites municipales de bruit et la volatilité des prix du carburant entraînent des changements. Les modèles électriques/à batterie devraient croître à un CAGR de 8,5 % jusqu'en 2030. Les plateaux en aluminium léger et les moteurs sans balais à couple élevé aident à compenser la masse des batteries. Les outils manuels sont principalement utilisés dans l'entretien des pelouses en mode bricolage et l'horticulture spécialisée. Les accessoires entraînés par prise de force gagnent du terrain, s'alignant sur les feuilles de route d'électrification des tracteurs qui visent des groupes motopropulseurs entièrement électriques.

Les gestionnaires de flottes scrutent de plus en plus le coût en kilowattheures par rapport à la consommation d'essence, enregistrant des économies opérationnelles de 20 à 25 % une fois l'amortissement des batteries terminé. Les stations d'échange rapide de batteries permettent un travail commercial en continu, s'alignant sur les accords de niveau de service qui stipulent zéro temps d'arrêt en journée. Les fabricants d'équipements d'origine (OEM) négocient l'approvisionnement direct en cellules pour stabiliser les prix des batteries face aux fluctuations des métaux de base.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par utilisateur final : l'agriculture génère le volume, les terrains de sport définissent les spécifications

Les producteurs agricoles constituaient 36 % de la part du marché des aérateurs de sol en 2024. Leur priorité reste le débit et la robustesse, favorisant les solutions montées sur tracteur avec des plateaux d'extraction de carottes de 120 cm ou plus. Les terrains de sport affichent la croissance la plus rapide avec un CAGR de 8,9 %, adoptant des injecteurs à profondeur variable et à faible impact qui préservent les calendriers de jeu. Les terrains de golf détiennent une part significative, équilibrant l'extraction de carottes avec le micro-tinage pour atteindre des objectifs stricts de roulement de surface.

Les entreprises d'aménagement paysager commercial se développent en différenciant leurs contrats grâce à des offres à faible bruit et à batterie pour les campus d'entreprises et les municipalités. Les pelouses résidentielles continuent de croître, mais l'essor des services d'entretien de pelouses par abonnement migre progressivement cette demande vers le canal professionnel. Dans tous les groupes de clients, les capteurs IoT transmettant des cartes de compaction vers des applications mobiles orientent les décisions d'achat vers des machines à capacité intelligente [3]Source : Lijun Chen et Yuan Gao, « Cartographie en temps réel de la compaction des sols via des réseaux IoT à faible consommation et longue portée », Sensors, mdpi.com.

Analyse géographique

L'Amérique du Nord a conservé une part de 33 % de la taille du marché des aérateurs de sol en 2024, grâce à une mécanisation élevée et à l'adoption précoce de l'agronomie de précision. L'expansion manufacturière de 20 milliards USD de John Deere jusqu'en 2035 souligne la capacité de la région à maintenir des cycles continus de renouvellement technologique. Les limites strictes de bruit au travail dans les zones métropolitaines des États-Unis poussent les entrepreneurs vers des plateformes à batterie, accélérant le renouvellement des produits.

L'Asie-Pacifique affiche le CAGR le plus rapide de 9,3 % jusqu'en 2030. Les programmes de subventions nationaux en Inde, en Chine et en Thaïlande abaissent les seuils d'achat, tandis que le développement des infrastructures de golf et de football ouvre des segments de gazon supplémentaires. Les coopératives de location à façon élargissent l'accès aux machines au-delà des exploitations commerciales pionnières, augmentant les taux d'utilisation globaux.

La croissance de l'Europe est soutenue par les paiements de la Politique agricole commune qui encouragent les interventions en faveur de la santé des sols. Les réglementations sur les émissions des petits moteurs intensifient la demande de remplacement par des entraînements électriques. Les programmes de recherche dans le cadre d'Horizon Europe allouent des subventions aux équipements de terrain autonomes, favorisant les start-ups qui s'associent avec des fabricants d'équipements d'origine (OEM) établis. L'Amérique du Sud a enregistré une adoption stable mais modeste, les producteurs de soja pesant les avantages de l'aération face à des contraintes budgétaires d'investissement serrées. Les marchés du Moyen-Orient et d'Afrique sont principalement portés par le développement de terrains de golf lié à la diversification du tourisme. Les préoccupations liées à la rareté de l'eau stimulent la demande d'équipements d'aération qui améliorent l'infiltration et réduisent les cycles d'irrigation, notamment sur les sites sportifs en milieu désertique.

Paysage concurrentiel

Le marché des aérateurs de sol reste modérément fragmenté. Les principaux acteurs, notamment The Toro Company, Husqvarna Group, Deere & Company, Kubota Corporation et Briggs and Stratton, fusionnent leur expertise mécanique avec une électronique de pointe pour maintenir leur domination. Ils tirent parti d'innovations telles que la navigation sans délimitation, les tableaux de bord en nuage et les batteries qui s'intègrent parfaitement dans des écosystèmes multi-outils.

Les challengers de taille intermédiaire se spécialisent dans la technologie d'injection d'air ou les fendeurs à grande vitesse, se taillant des niches premium. Les partenariats stratégiques, comme celui de New Holland avec Bluewhite sur les tracteurs autonomes, élargissent les ensembles de fonctionnalités sans expansion organique de la R&D. La profondeur du service différencie de plus en plus les marques, et les techniciens mobiles équipés de kits de diagnostic pilotés par IoT réduisent les temps d'arrêt et soutiennent la tarification premium.

Des opportunités d'espaces blancs persistent dans la combinaison de conditionneurs biologiques du sol avec des passes mécaniques. Les fabricants d'équipements d'origine (OEM) explorant des accessoires de distribution de liquides embarqués peuvent exploiter des revenus croisés provenant du secteur en expansion des biofertilisants. À mesure que les acheteurs évaluent les résultats globaux de santé des sols, les fournisseurs capables de proposer des solutions agronomiques complètes renforceront la fidélisation des clients.

Leaders du secteur des aérateurs de sol

Deere & Company

The Toro Company

Husqvarna Group

Kubota Corporation

Briggs & Stratton LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Wiedenmann GmbH a dévoilé le Terra Core 8, un aérateur de précision à profondeur intermédiaire offrant une largeur de travail de 195 cm et une capacité de 270 trous/m², lors du Demopark 2025, renforçant sa position dans le segment de la gestion professionnelle des gazons.

- Janvier 2025 : Walker Manufacturing a lancé le Perfaerator, un accessoire qui aère 5 574 mètres carrés par heure, compatible avec plusieurs tondeuses Walker et destiné à améliorer la productivité des entrepreneurs.

- Février 2024 : Bobcat Co. a élargi sa gamme d'équipements d'entretien des espaces verts avec de nouveaux appareils de rénovation des gazons, notamment des aérateurs, des coupe-gazon, des déchaumeurs et des semoirs à la volée, destinés aux marchés professionnels de l'aménagement paysager.

- Janvier 2024 : Z Turf Equipment a présenté le Z-Aerate 50, un aérateur de 127 cm à 12 rangées couvrant jusqu'à 1,2 hectare par heure et doté d'un épandeur à trémie intégré de 68 kg, renforçant son attrait auprès des professionnels du gazon en combinant l'aération et l'application granulaire en un seul passage.

Portée du rapport mondial sur le marché des aérateurs de sol

Le marché des aérateurs de sol couvre les équipements conçus pour atténuer la compaction des sols et améliorer la circulation de l'air, de l'eau et des nutriments dans les champs agricoles, les gazons sportifs, les terrains de golf et les zones d'aménagement paysager. Le marché est segmenté par type de produit (aérateurs à bouchons/carottes, aérateurs à pointes et autres), mécanisme (autoporté, tracté et autres), source d'énergie (manuel, essence et types supplémentaires), utilisateur final (exploitations agricoles, terrains de sport, terrains de golf et autres) et région (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et autres). Les prévisions du marché sont fournies en termes de valeur (USD).

| Aérateurs à bouchons/carottes |

| Aérateurs à pointes |

| Aérateurs liquides |

| Aérateurs à fentes |

| Autoporté |

| Tracté |

| Monté sur tracteur |

| Portatif |

| Manuel |

| Essence |

| Électrique/Batterie |

| Prise de force (PTO) |

| Exploitations agricoles |

| Terrains de sport |

| Terrains de golf |

| Aménagement paysager commercial |

| Pelouses résidentielles |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par type de produit | Aérateurs à bouchons/carottes | |

| Aérateurs à pointes | ||

| Aérateurs liquides | ||

| Aérateurs à fentes | ||

| Par mécanisme | Autoporté | |

| Tracté | ||

| Monté sur tracteur | ||

| Portatif | ||

| Par source d'énergie | Manuel | |

| Essence | ||

| Électrique/Batterie | ||

| Prise de force (PTO) | ||

| Par utilisateur final | Exploitations agricoles | |

| Terrains de sport | ||

| Terrains de golf | ||

| Aménagement paysager commercial | ||

| Pelouses résidentielles | ||

| Par région | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des aérateurs de sol ?

La taille du marché mondial des aérateurs de sol s'élève à 1,35 milliard USD en 2025.

À quelle vitesse le marché des aérateurs de sol est-il prévu de croître ?

Le marché des aérateurs de sol devrait atteindre 1,88 milliard USD d'ici 2030, enregistrant un CAGR de 6,80 %.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un CAGR de 9,3 % grâce aux programmes de mécanisation soutenus par les subventions.

Quel segment détient la plus grande part du marché des aérateurs de sol ?

Les aérateurs à bouchons/carottes commandent 40 % de la part de marché.

Qui sont les principaux acteurs du secteur des aérateurs de sol ?

The Toro Company, Husqvarna Group, Deere & Company, Kubota Corporation et Briggs and Stratton LLC contrôlent collectivement plus de la moitié des revenus mondiaux.

Dernière mise à jour de la page le: