Taille et Part du Marché de l'Automatisation et de l'Instrumentation de l'Eau

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 4.43 Milliards de dollars |

| Taille du Marché (2030) | 6.35 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.49% CAGR |

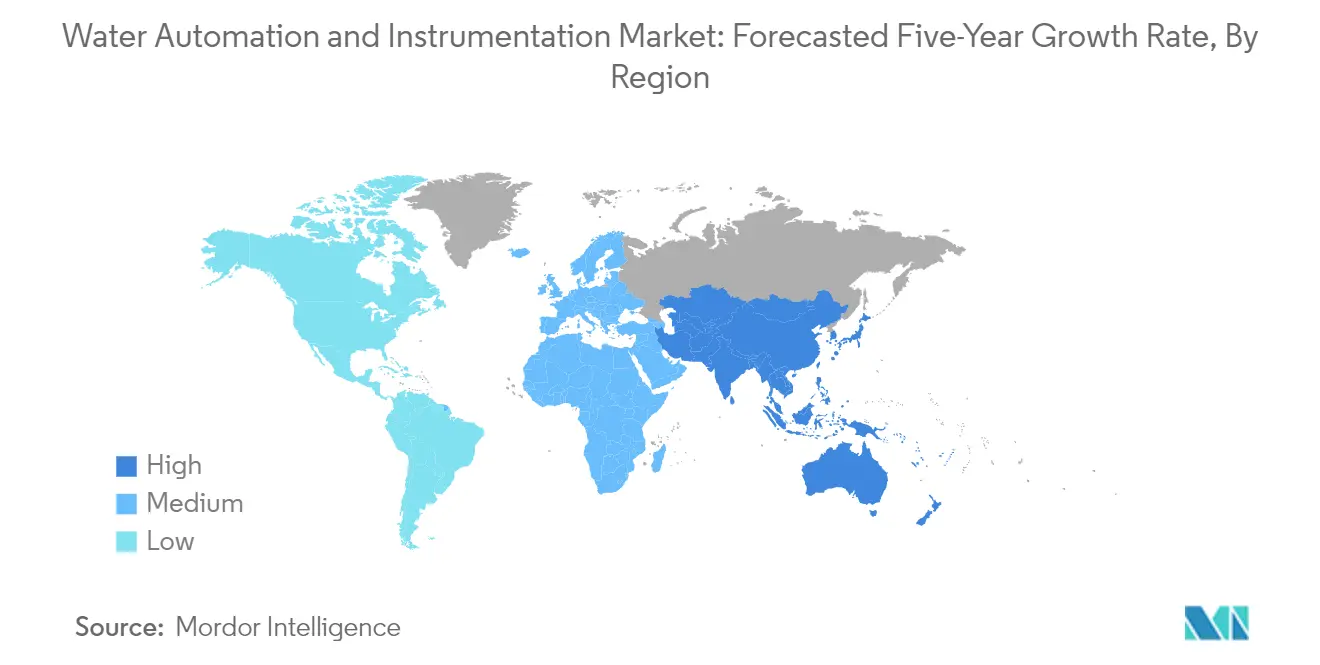

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Automatisation et de l'Instrumentation de l'Eau par Mordor Intelligence

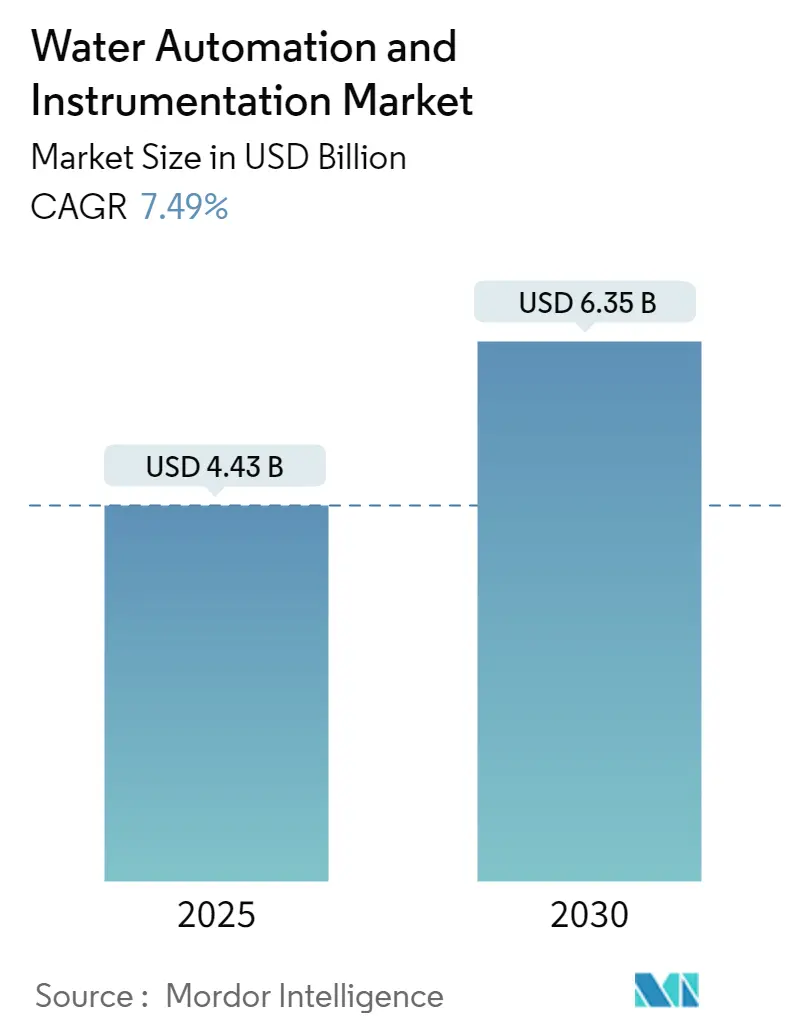

La taille du Marché de l'Automatisation et de l'Instrumentation de l'Eau est estimée à 4,43 milliards USD en 2025, et devrait atteindre 6,35 milliards USD d'ici 2030, à un TCAC de 7,49% pendant la période de prévision (2025-2030).

L'industrie de l'automatisation et de l'instrumentation de l'eau connaît une transformation significative, portée par la nécessité pressante de relever les défis mondiaux en matière d'infrastructure hydraulique. Selon l'Association Américaine des Travaux sur l'Eau, la réparation, la maintenance et l'expansion des services d'eau devraient nécessiter environ 1 billion USD d'investissements au cours des 25 prochaines années. Cette exigence d'investissement substantielle reflète le vieillissement des infrastructures et la demande croissante de solutions modernes de gestion de l'eau. La Société Américaine des Ingénieurs Civils (ASCE) prévoit une augmentation de 23% des besoins en traitement des eaux usées d'ici 2030, tandis que l'Agence de Protection de l'Environnement (EPA) projette des investissements nécessaires de 271 milliards USD pour répondre aux besoins potentiels en eaux usées.

L'industrie assiste à une multiplication des partenariats stratégiques et des acquisitions visant à renforcer les capacités numériques et les offres de services. En mars 2023, SUEZ et Schneider Electric ont annoncé la création d'une coentreprise axée sur le développement de solutions numériques innovantes pour la gestion intelligente de l'eau, illustrant l'évolution du secteur vers des solutions numériques intégrées. Cette collaboration vise à accélérer les transformations numériques en fournissant des solutions logicielles complètes pour la planification, la maintenance et l'optimisation des infrastructures. De même, l'acquisition d'Innovyze par Autodesk pour 1 milliard USD représente une avancée significative vers des solutions d'instrumentation de l'eau de bout en bout et la transformation numérique.

L'eau non facturée (ENF) demeure un défi critique pour l'industrie, la Banque Mondiale estimant les coûts mondiaux pour les services d'eau à environ 141 milliards USD par an. L'efficacité des systèmes de gestion de l'eau varie considérablement selon les régions, certains pays comme les Pays-Bas maintenant les pertes d'eau à 4%, tandis que d'autres peinent avec des pertes allant jusqu'à 50% de l'eau totale fournie. Cette disparité a conduit à une adoption accrue de systèmes avancés de surveillance de l'eau, notamment dans les régions soumises à un stress hydrique élevé.

L'innovation technologique remodèle le paysage de l'automatisation de l'eau grâce à l'intégration de technologies de surveillance intelligente et d'analyses avancées. La technologie ultrasonique est devenue la norme industrielle pour les exigences de niveau de liquide, offrant des performances et des fonctionnalités améliorées pour les applications d'eau et d'eaux usées. L'industrie assiste à l'émergence de nouvelles solutions combinant des capteurs de pression et acoustiques avec des systèmes de surveillance sans fil, permettant la maintenance prédictive et la détection de fuites en temps réel. Ces avancées sont particulièrement cruciales alors que le suivi des données et la compréhension scientifique continuent de s'améliorer, conduisant à une optimisation des capacités de traitement et de recyclage des eaux usées.

Tendances et Perspectives du Marché Mondial de l'Automatisation et de l'Instrumentation de l'Eau

Réglementation Gouvernementale pour Préserver les Ressources en Eau et l'Énergie

L'Agence de Protection de l'Environnement des États-Unis (EPA) a mis en œuvre des réglementations strictes obligeant les municipalités à réduire la pollution et le volume des eaux pluviales tout en empêchant les rejets illicites d'eaux usées brutes susceptibles d'avoir un impact négatif sur la surveillance de la qualité de l'eau. Ces réglementations sont devenues de plus en plus strictes, les stations de traitement étant désormais limitées à des déversements spécifiques autorisés par an, contre plusieurs déversements par mois auparavant. Cela a conduit les installations de traitement de l'eau à mettre en œuvre des systèmes de contrôle complets avec des capacités améliorées d'analyse des données et de reporting pour augmenter la capacité, améliorer la maintenance et assurer la conformité réglementaire. En Europe, la gestion de l'eau est réglementée par plusieurs directives, notamment la Directive-Cadre sur l'Eau, la Directive sur le Traitement des Eaux Urbaines Résiduaires, la Directive sur les Eaux Souterraines et la Directive sur les Normes de Qualité Environnementale, qui régissent collectivement la génération et la gestion des eaux usées industrielles.

L'Association Américaine des Travaux sur l'Eau prévoit que la réparation, la maintenance et l'expansion de l'infrastructure des services d'eau nécessiteront environ 1 billion USD d'investissements au cours des 25 prochaines années. De plus, la Société Américaine des Ingénieurs Civils (ASCE) prévoit une augmentation de 23% des besoins en traitement des eaux usées d'ici 2030, l'Agence de Protection de l'Environnement (EPA) estimant les investissements nécessaires à 271 milliards USD pour répondre aux besoins potentiels en eaux usées. Ces pressions réglementaires et ces besoins en infrastructure ont contraint les installations de traitement de l'eau à adopter des systèmes de surveillance automatisés pouvant contribuer à pérenniser leurs opérations grâce à de meilleures analyses de données, des capacités d'accès à distance et des fonctionnalités de reporting améliorées. Les réglementations ont également stimulé les innovations dans des domaines tels que les déversements dans les sources d'eau naturelles, obligeant les usines à améliorer considérablement leur efficacité grâce à des systèmes de surveillance à distance et à des mises à niveau robustes des systèmes de contrôle. L'intégration de la technologie des capteurs d'eau est cruciale pour réaliser ces améliorations.

Augmentation de l'Adoption des Technologies Intelligentes de l'Eau

La prolifération de l'IoT et des villes intelligentes dans diverses régions a transformé les capacités de gestion de l'eau grâce à l'intégration de solutions avancées d'instrumentation et de communication. Selon l'étude de Global Water Intelligence portant sur les 40 principaux marchés mondiaux de l'eau, alors que des pays comme les Pays-Bas, le Danemark et le Japon ont efficacement géré les pertes d'eau à respectivement 4%, 6% et 7% grâce aux technologies intelligentes, d'autres régions comme l'Inde continuent de faire face à des défis avec près de 50% de pertes d'eau sur le total de l'eau fournie. Ce contraste saisissant a conduit à une adoption accrue des technologies d'automatisation telles que les systèmes SCADA pour l'eau et les stratégies IoT pour relever les défis critiques liés à la pénurie d'eau, à la surveillance de la qualité de l'eau et à la gestion de la consommation grâce au développement de réseaux intelligents de gestion de l'eau.

L'écosystème de gestion de l'eau a évolué pour intégrer des équipements sophistiqués, une infrastructure de communication et des logiciels de support permettant une communication bidirectionnelle pour recueillir des informations exploitables. Des organisations telles qu'Internet of Water ont émergé pour aider à moderniser l'infrastructure des données sur l'eau en fournissant des outils qui améliorent la découvrabilité, l'accessibilité et l'utilisabilité des données sur l'eau pour les décideurs. La mise en œuvre de la surveillance à distance basée sur l'IoT offre des informations en temps réel sans intervention manuelle grâce aux capteurs, permettant non seulement une surveillance et une gestion efficaces sur le terrain, mais aussi une visibilité en temps réel pour les opérateurs. Cette transformation technologique a apporté des gains significatifs en termes d'efficacité opérationnelle, de réduction des coûts, de traitement des réclamations et de transparence dans la gestion des ressources naturelles en eau, tout en stimulant les améliorations des systèmes de distribution grâce à des capacités améliorées d'exploitation des données. L'adoption d'un système de gestion de l'eau est essentielle pour réaliser ces avancées.

Analyse par Segment : Par Solution d'Automatisation de l'Eau

Segment PLC sur le Marché de l'Automatisation et de l'Instrumentation de l'Eau

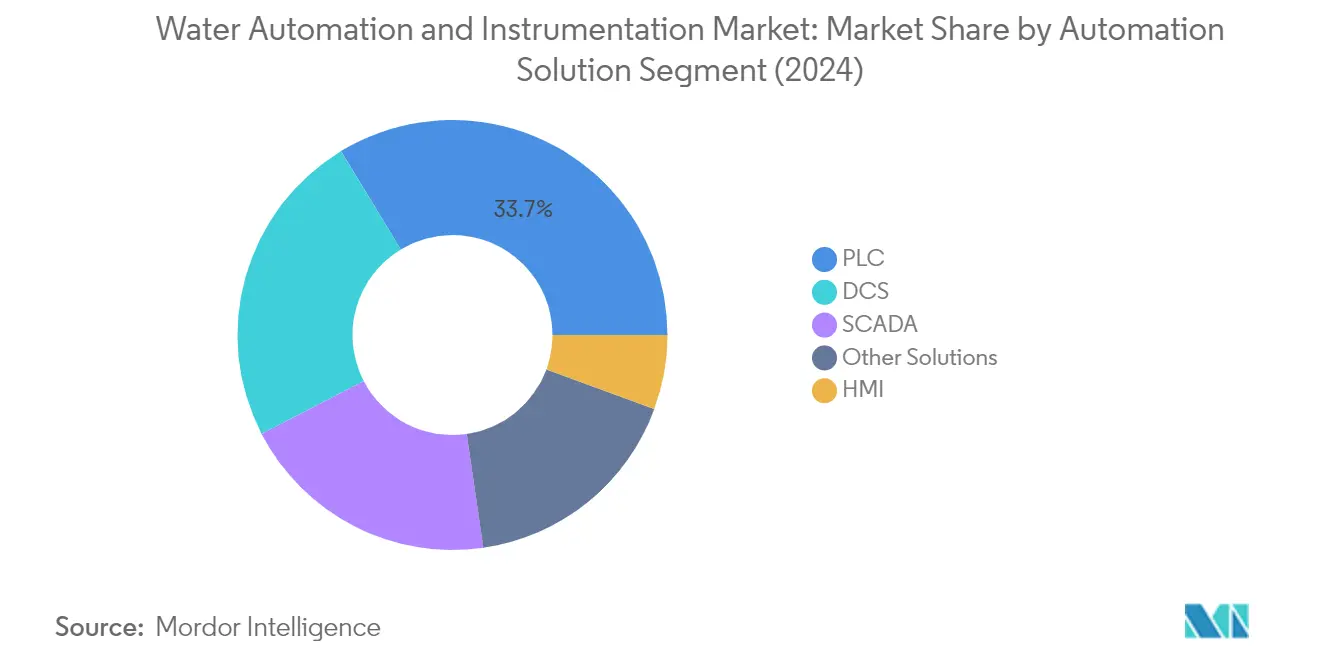

Le segment des Automates Programmables Industriels (PLC) domine le marché de l'automatisation et de l'instrumentation de l'eau, détenant environ 30% de part de marché en 2024. Les PLC jouent un rôle crucial dans la simplification des systèmes de contrôle de l'eau en améliorant la flexibilité et en réduisant la complexité des opérations de contrôle. Ces dispositifs à base de microprocesseurs sont largement utilisés pour contrôler les processus industriels et les machines, offrant des fonctions avancées incluant des capacités de surveillance et de communication pour partager des données sur les réseaux. Les fonctionnalités croissantes des PLC sont de plus en plus exploitées pour améliorer l'efficacité opérationnelle, permettant aux opérateurs d'accéder à des données plus complètes. Leur polyvalence leur permet de gérer diverses applications, du contrôle des contacteurs de moteurs de stations de pompage et des moteurs d'agitateurs à la mesure des transmetteurs de pression dans les systèmes d'eau. Les capacités d'intégration des PLC avec les systèmes SCADA renforcent encore leur proposition de valeur, en faisant un composant indispensable dans l'infrastructure moderne d'automatisation de l'eau.

Segment HMI sur le Marché de l'Automatisation et de l'Instrumentation de l'Eau

Le segment des Interfaces Homme-Machine (HMI) émerge comme le segment à la croissance la plus rapide sur le marché de l'automatisation et de l'instrumentation de l'eau, avec une croissance projetée d'environ 10% de TCAC de 2024 à 2029. Cette croissance remarquable est portée par la demande croissante d'interfaces utilisateur intuitives capables de surveiller et de contrôler efficacement les processus de traitement de l'eau. Les solutions HMI modernes intègrent des fonctionnalités avancées telles que des capacités de surveillance à distance, des interfaces à écran tactile et la compatibilité avec les appareils mobiles, les rendant de plus en plus essentielles pour des opérations d'usine efficaces. La croissance du segment est également alimentée par l'intégration des capacités IoT, de la connectivité cloud et des fonctionnalités de visualisation des données en temps réel, permettant aux opérateurs de prendre des décisions plus éclairées et de réagir rapidement aux changements opérationnels. L'adoption de HMI haute performance a considérablement amélioré les capacités de visualisation des usines, permettant aux opérateurs d'accéder à des vues complètes de l'usine avec des informations historiques et des menus de navigation améliorés.

Segments Restants dans les Solutions d'Automatisation de l'Eau

Le marché des solutions d'automatisation de l'eau englobe plusieurs autres segments importants, notamment les Systèmes de Contrôle Distribué (DCS), le Contrôle de Supervision et l'Acquisition de Données (SCADA), et d'autres solutions d'automatisation. Les systèmes DCS sont particulièrement appréciés pour leur capacité à contrôler des applications complexes, de grande envergure et géographiquement distribuées dans les processus industriels, tandis que les systèmes SCADA excellent dans la fourniture de capacités complètes de surveillance et de contrôle pour les réseaux de distribution d'eau. Ces segments contribuent collectivement à l'écosystème robuste du marché, chacun répondant à des besoins opérationnels spécifiques dans les processus de traitement et de distribution de l'eau. Le segment des autres solutions d'automatisation comprend des technologies spécialisées telles que les systèmes de gestion de l'information de laboratoire et les systèmes d'exécution de la fabrication, qui fournissent des couches supplémentaires de contrôle et d'optimisation dans les opérations de traitement de l'eau.

Analyse par Segment : Par Solution d'Instrumentation de l'Eau

Segment Capteurs/Transmetteurs de Débit sur le Marché de l'Automatisation et de l'Instrumentation de l'Eau

Le segment des Capteurs/Transmetteurs de Débit continue de dominer le marché de l'automatisation et de l'instrumentation de l'eau, représentant environ 49% de la part de marché en 2024. Cette position de marché significative est portée par l'adoption croissante des technologies de mesure de débit dans diverses applications de traitement et de distribution de l'eau. La prééminence du segment est particulièrement évidente dans les systèmes de surveillance des eaux usées et de gestion des égouts, où ces capteurs d'eau jouent un rôle crucial dans la prévention des obstructions et des accumulations. La demande croissante de technologies de surveillance intelligente et la mise en œuvre de projets d'infrastructure hydraulique dans les grandes économies ont encore renforcé le leadership de ce segment sur le marché. De plus, l'accent croissant mis sur la réduction des pertes d'eau non facturée et l'amélioration de l'efficacité opérationnelle dans les services d'eau a conduit à un déploiement accru de solutions de mesure de débit.

Segment Systèmes de Détection de Fuites sur le Marché de l'Automatisation et de l'Instrumentation de l'Eau

Le segment des Systèmes de Détection de Fuites émerge comme la catégorie à la croissance la plus rapide sur le marché de l'automatisation et de l'instrumentation de l'eau, avec une croissance projetée d'environ 7% de TCAC pendant la période 2024-2029. Cette croissance remarquable est principalement attribuée à l'accent croissant mis sur la conservation de l'eau et au besoin croissant de minimiser les pertes d'eau dans les réseaux de distribution. La croissance du segment est encore accélérée par l'intégration de technologies avancées telles que les capteurs acoustiques, les systèmes de surveillance de la pression et les analyses intelligentes pour la détection précoce des fuites. Les services d'eau et les installations industrielles investissent de plus en plus dans ces systèmes pour améliorer la fiabilité de leur infrastructure et réduire les coûts opérationnels. L'adoption de technologies numériques et de solutions de détection de fuites basées sur l'IoT a également contribué à l'expansion rapide du segment, les organisations cherchant des moyens plus efficaces de surveiller et de maintenir leur infrastructure hydraulique.

Segments Restants sur le Marché de l'Automatisation et de l'Instrumentation de l'Eau

Le marché de l'automatisation et de l'instrumentation de l'eau englobe plusieurs autres segments cruciaux, notamment les Transmetteurs de Niveau, les Transmetteurs de Pression, les Transmetteurs de Température, les Analyseurs de Liquides et les Analyseurs de Gaz. Les Transmetteurs de Niveau jouent un rôle vital dans la surveillance et le contrôle des niveaux de fluide dans divers conteneurs et réservoirs, tandis que les Transmetteurs de Pression assurent des mesures de pression précises dans les réseaux de distribution d'eau. Les Transmetteurs de Température fournissent des capacités critiques de surveillance de la température pour les applications de contrôle des processus de l'eau. Les Analyseurs de Liquides et de Gaz contribuent au maintien des normes de qualité de l'eau et à la conformité réglementaire. Ces segments forment collectivement une partie intégrante des solutions complètes de gestion de l'eau, chacun remplissant des fonctions spécifiques dans les applications de traitement, de distribution et de surveillance de l'eau.

Analyse par Segment : Par Industrie Utilisatrice Finale

Segment Services Publics sur le Marché de l'Automatisation et de l'Instrumentation de l'Eau

Le segment des services publics représente la plus grande part du marché de l'automatisation et de l'instrumentation de l'eau en 2024, porté par le rôle critique de la gestion de l'eau dans les installations de production et de distribution d'énergie. Les technologies numériques rendent les systèmes de services publics plus efficaces, connectés, intelligents, durables et fiables dans le monde entier. L'eau joue un rôle vital dans les opérations des services publics, de la surveillance des variations de température dans la production de vapeur à la gestion de la scalabilité de l'eau dans les pipelines et la transmission de chaleur. La mise en œuvre de solutions d'automatisation avancées comme les systèmes SCADA permet aux services publics d'assurer une surveillance en temps réel de leurs vastes réseaux de canalisations d'eau tout en optimisant la consommation d'énergie. Les systèmes de contrôle distribué (DCS) modernes dans les services publics incluent désormais des capacités améliorées telles que les diagnostics d'actifs, la surveillance des performances, la gestion de flotte et la gestion sophistiquée des alarmes, permettant des mises à jour en ligne sans arrêt des usines.

Segment Fabrication sur le Marché de l'Automatisation et de l'Instrumentation de l'Eau

Le segment de la fabrication connaît le taux de croissance le plus rapide de 2024 à 2029, propulsé par l'adoption croissante des technologies de l'Industrie 4.0 et des pratiques de fabrication intelligente. L'expansion du secteur est portée par le besoin critique de gestion de l'eau dans les processus de production, où l'eau industrielle est essentielle pour la fabrication, le lavage, le refroidissement, l'ébullition et l'assainissement. Les installations de fabrication mettent de plus en plus en œuvre des systèmes automatisés de traitement des eaux usées pour rester conformes aux réglementations environnementales tout en réduisant les coûts de traitement, de main-d'œuvre et d'élimination. L'intégration de moniteurs de test de qualité de l'eau en ligne, d'analyseurs, de contrôleurs et de transmetteurs tout au long des processus de fabrication permet une collecte efficace des données et une surveillance en temps réel. Cette tendance est encore accélérée par l'accent croissant mis sur les pratiques de fabrication durables et la nécessité d'optimiser l'utilisation de l'eau dans l'ensemble des opérations.

Segments Restants dans l'Industrie Utilisatrice Finale

Le segment de l'industrie chimique se caractérise par son besoin de gestion précise de l'eau dans le traitement des effluents nocifs et le maintien de normes de qualité strictes. Le secteur de l'alimentation et des boissons met l'accent sur l'automatisation de l'eau pour garantir la qualité des produits et la fiabilité opérationnelle, tandis que l'industrie du papier et de la pâte à papier dépend fortement de l'automatisation de l'eau pour divers processus nécessitant une surveillance étroite de la température et de la teneur en produits chimiques. Ces segments stimulent collectivement l'innovation dans les technologies d'automatisation de l'eau, notamment dans des domaines tels que le contrôle des processus, la surveillance de la qualité et la gestion de la conformité. Chaque industrie apporte des exigences et des défis uniques qui continuent de façonner le développement de solutions d'automatisation spécialisées, des instruments analytiques avancés aux systèmes de contrôle sophistiqués.

Analyse par Segment Géographique du Marché de l'Automatisation et de l'Instrumentation de l'Eau

Marché de l'Automatisation et de l'Instrumentation de l'Eau en Amérique du Nord

L'Amérique du Nord représente un marché mature de l'automatisation et de l'instrumentation de l'eau, porté par des réglementations environnementales strictes et la nécessité de moderniser les infrastructures hydrauliques vieillissantes. Les États-Unis et le Canada sont les marchés clés de cette région, les deux pays affichant une forte adoption des technologies avancées d'automatisation de l'eau. La croissance de la région est soutenue par des investissements croissants dans les systèmes intelligents de gestion de l'eau et la nécessité d'une gestion efficace des ressources en eau dans les secteurs industriels et municipaux.

Marché de l'Automatisation et de l'Instrumentation de l'Eau aux États-Unis

Les États-Unis dominent le marché nord-américain de l'automatisation et de l'instrumentation de l'eau, représentant environ 82% de la part de marché régionale en 2024. Le marché du pays se caractérise par une vaste infrastructure d'eau et d'eaux usées, avec environ 26 miles de conduites d'eau principales et 1,2 million de miles de conduites d'alimentation en eau pour chaque mile d'autoroute interétatique. La croissance est portée par la nécessité de se conformer aux réglementations de l'Agence de Protection de l'Environnement (EPA), l'adoption croissante de systèmes intelligents de surveillance de l'eau et la mise en œuvre de systèmes avancés de contrôle de l'eau dans diverses industries.

Marché de l'Automatisation et de l'Instrumentation de l'Eau au Canada

Le Canada émerge comme le marché à la croissance la plus rapide en Amérique du Nord, avec un taux de croissance projeté d'environ 6% pendant la période 2024-2029. Le marché du pays est porté par son industrie robuste de transformation alimentaire et des boissons, qui représente 17% du total des ventes manufacturières. L'accent croissant mis sur les projets hydroélectriques, le Canada étant le quatrième producteur mondial d'hydroélectricité, stimule encore la demande de solutions d'automatisation de l'eau. Les investissements actifs du gouvernement dans les projets de modernisation des infrastructures d'eau et d'eaux usées créent de nouvelles opportunités de croissance du marché.

Marché de l'Automatisation et de l'Instrumentation de l'Eau en Europe

L'Europe représente un marché significatif pour les solutions d'automatisation et d'instrumentation de l'eau, caractérisé par des technologies avancées de traitement de l'eau et des réglementations environnementales strictes. Le marché de la région est porté par des pays comme l'Allemagne, le Royaume-Uni, la France et l'Italie, chacun contribuant de manière significative à la croissance globale du marché. La Directive-Cadre sur l'Eau de l'Union Européenne et diverses normes de qualité de l'eau continuent de façonner le paysage du marché, favorisant l'adoption de solutions d'automatisation sophistiquées.

Marché de l'Automatisation et de l'Instrumentation de l'Eau en Allemagne

L'Allemagne est en tête du marché européen, représentant environ 28% de la part de marché régionale en 2024. La position de leadership du pays est attribuée à ses normes exceptionnelles de qualité de l'eau potable et à son infrastructure avancée de traitement des eaux usées. Les industries allemandes adoptent de plus en plus les technologies numériques et les solutions de l'Industrie 4.0 dans leurs systèmes d'instrumentation de l'eau, stimulant la demande de solutions sophistiquées d'automatisation et d'instrumentation.

Marché de l'Automatisation et de l'Instrumentation de l'Eau en France

La France démontre le plus fort potentiel de croissance dans la région européenne, avec un taux de croissance attendu d'environ 8% pendant la période 2024-2029. Le marché du pays est porté par des initiatives croissantes de transformation numérique dans les systèmes de gestion de l'eau et des partenariats croissants entre les fournisseurs de technologie et les services d'eau. L'accent mis sur la réduction des pertes d'eau non facturée et l'amélioration de l'efficacité opérationnelle grâce à l'automatisation crée des opportunités significatives d'expansion du marché.

Marché de l'Automatisation et de l'Instrumentation de l'Eau en Asie-Pacifique

La région Asie-Pacifique représente un marché dynamique de l'automatisation et de l'instrumentation de l'eau, avec des besoins diversifiés dans les économies développées et en développement. Des pays comme la Chine, le Japon, l'Inde et l'Australie stimulent la croissance du marché à travers diverses initiatives de conservation et de gestion de l'eau. L'industrialisation rapide, l'urbanisation et l'accent croissant mis sur la qualité et la conservation de l'eau dans la région créent des opportunités substantielles d'expansion du marché.

Marché de l'Automatisation et de l'Instrumentation de l'Eau en Chine

La Chine domine le marché Asie-Pacifique, portée par des investissements significatifs dans l'infrastructure hydraulique et la mise en œuvre de systèmes avancés de gestion de l'eau. L'engagement du pays à résoudre la pénurie d'eau à travers des projets comme le projet de Transfert d'Eau du Sud vers le Nord et l'expansion rapide des installations de traitement des eaux usées témoigne de son engagement envers l'automatisation de l'eau. L'adoption de technologies intelligentes de l'eau et l'intégration de systèmes de surveillance basés sur l'IoT accélèrent encore la croissance du marché.

Marché de l'Automatisation et de l'Instrumentation de l'Eau en Inde

L'Inde émerge comme le marché à la croissance la plus rapide dans la région Asie-Pacifique, portée par des investissements croissants dans l'infrastructure de traitement de l'eau et l'adoption de solutions d'automatisation. L'accent mis par le pays sur la réduction des pertes d'eau, l'amélioration de l'efficacité opérationnelle et la satisfaction des besoins industriels croissants en eau crée des opportunités significatives. La mise en œuvre de systèmes avancés de surveillance et de contrôle dans les usines de traitement de l'eau, associée aux initiatives gouvernementales de conservation de l'eau, stimule l'expansion du marché.

Marché de l'Automatisation et de l'Instrumentation de l'Eau en Amérique Latine

Le marché de l'automatisation et de l'instrumentation de l'eau en Amérique Latine se caractérise par des applications industrielles croissantes et un accent croissant sur la conservation de l'eau. La croissance du marché de la région est portée par le besoin de solutions efficaces de gestion de l'eau dans diverses industries, notamment dans les secteurs de la fabrication et de la transformation alimentaire. Tout en faisant face à des défis dans le développement des infrastructures, la région présente un potentiel de croissance prometteur grâce à l'adoption croissante de solutions numériques et de technologies d'automatisation. Le marché connaît des développements significatifs dans les pays axés sur le traitement et la gestion industriels de l'eau.

Marché de l'Automatisation et de l'Instrumentation de l'Eau au Moyen-Orient et en Afrique

La région Moyen-Orient et Afrique présente des opportunités uniques sur le marché de l'automatisation et de l'instrumentation de l'eau, portée par les défis de pénurie d'eau et les investissements croissants dans l'infrastructure de gestion de l'eau. L'Arabie Saoudite est en tête du marché régional, tandis que les Émirats Arabes Unis affichent le potentiel de croissance le plus rapide. L'accent mis par la région sur la conservation de l'eau, les projets de dessalinisation et la gestion industrielle de l'eau stimule l'adoption de solutions d'automatisation avancées. La mise en œuvre de technologies intelligentes de l'eau et la modernisation de l'infrastructure hydraulique continuent de créer de nouvelles opportunités d'expansion du marché.

Paysage Concurrentiel

Principales Entreprises sur le Marché de l'Automatisation et de l'Instrumentation de l'Eau

Le marché de l'automatisation et de l'instrumentation de l'eau se caractérise par une innovation continue des produits, tant dans les solutions matérielles que logicielles. Les entreprises leaders investissent massivement dans le développement de systèmes SCADA avancés, de systèmes de contrôle distribué et de capteurs intelligents, tout en intégrant des capacités IoT et d'intelligence artificielle dans leurs offres. L'accent est fortement mis sur le développement de solutions intégrées permettant la surveillance à distance, la maintenance prédictive et la prise de décision basée sur les données. Les entreprises font preuve d'agilité opérationnelle grâce à la numérisation rapide de leurs portefeuilles de produits et de leurs modèles de prestation de services. Les partenariats stratégiques, notamment dans les initiatives de transformation numérique, sont devenus de plus en plus courants alors que les entreprises cherchent à renforcer leurs capacités technologiques. L'expansion géographique, notamment dans les marchés émergents d'Asie-Pacifique et du Moyen-Orient, reste une stratégie de croissance clé, les entreprises établissant des installations de fabrication locales et renforçant leurs réseaux de distribution.

Marché Dominé par des Conglomérats Industriels Diversifiés

Le paysage concurrentiel est principalement dominé par de grands conglomérats industriels disposant de portefeuilles d'automatisation complets, notamment des entreprises comme ABB, Siemens, Schneider Electric et Rockwell Automation. Ces acteurs tirent parti de leurs vastes capacités de recherche et développement, de leur présence mondiale et de leur expertise sectorielle approfondie pour maintenir leurs positions sur le marché. La structure du marché montre une consolidation modérée, les principaux acteurs contrôlant une part de marché significative tandis que de nombreux acteurs régionaux spécialisés servent des marchés géographiques spécifiques ou des applications de niche. La présence à la fois de leaders mondiaux et de spécialistes régionaux crée un environnement concurrentiel dynamique où les entreprises se disputent l'innovation technologique, la qualité des services et la compréhension des marchés locaux.

Le marché a été le témoin d'une activité significative de fusions et acquisitions alors que les entreprises cherchent à élargir leurs capacités technologiques et leur portée géographique. Les principaux acteurs acquièrent activement des entreprises technologiques spécialisées pour renforcer leurs offres numériques et améliorer leurs solutions intelligentes de gestion de l'eau. Les partenariats stratégiques entre les entreprises d'automatisation et les spécialistes des services d'eau sont devenus de plus en plus courants, permettant des offres de solutions intégrées. Les acteurs régionaux forment des alliances avec des leaders mondiaux pour améliorer leur accès au marché et leurs capacités technologiques, tandis que les acteurs mondiaux s'associent avec des entreprises locales pour renforcer leur présence sur les marchés émergents.

L'Innovation et l'Orientation Client Sont les Facteurs de Succès

Le succès sur le marché de l'automatisation et de l'instrumentation de l'eau dépend de plus en plus de la capacité des entreprises à fournir des solutions complètes et intégrées qui répondent aux défis spécifiques de l'industrie. Les acteurs établis se concentrent sur le développement de solutions de bout en bout combinant matériel, logiciel et services, tout en investissant dans les capacités numériques pour améliorer leur proposition de valeur. La gestion des relations clients et la présence sur les marchés locaux sont devenues des facteurs de différenciation cruciaux, les entreprises performantes établissant de solides réseaux de services et des capacités de support technique. La capacité à fournir des solutions personnalisées tout en maintenant la compétitivité des coûts est apparue comme un facteur clé de succès, notamment sur les marchés sensibles aux prix.

Pour les challengers cherchant à gagner des parts de marché, la spécialisation dans des applications spécifiques ou des marchés régionaux offre une stratégie d'entrée viable. Les entreprises se concentrent sur le développement de solutions innovantes pour des défis industriels spécifiques tout en établissant des relations solides avec les services d'eau locaux et les clients industriels. L'environnement réglementaire, notamment en ce qui concerne la conservation de l'eau et la surveillance de la qualité, continue de façonner la dynamique du marché et de créer des opportunités pour les entreprises disposant de solutions conformes. Bien que le risque de substitution reste relativement faible en raison de la nature spécialisée des solutions d'automatisation de l'eau, les entreprises doivent continuellement innover pour maintenir leur avantage concurrentiel et répondre aux besoins évolutifs des clients.

Leaders de l'Industrie de l'Automatisation et de l'Instrumentation de l'Eau

ABB Group

Siemens AG

Schneider Electric SE

GE Corporation

Rockwell Automation Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Mai 2021 - Schneider Electric s'est associé à Roca Group pour accélérer la décarbonation. Roca Group, leader mondial dans la conception, la production et la commercialisation de produits, définit une nouvelle feuille de route vers la décarbonation, établissant une stratégie unique et mondiale pour l'ensemble du Groupe.

- Mars 2021 - General Electric Company a dévoilé des améliorations à ses logiciels CIMPLICITY et Tracker qui fournissent un soutien décisionnel critique aux opérateurs pour les rendre plus efficaces. CIMPLICITY est une solution idéale pour les entreprises industrielles qui construisent des centres d'opérations à distance, notamment les services publics d'électricité et d'eau avec plusieurs sites. Les nouvelles versions offrent une intégration accrue avec Proficy Operations Hub et Proficy Historian pour fournir une visualisation centralisée basée sur le web, un contrôle et des données en contexte.

Portée du Rapport sur le Marché Mondial de l'Automatisation et de l'Instrumentation de l'Eau

Le système d'automatisation et d'instrumentation de l'eau est basé sur des systèmes d'exploitation en temps réel et des boîtes à outils de programmation qui résolvent les problèmes mondiaux actuels, tels que la pénurie d'eau potable, la mauvaise qualité de l'eau, les moniteurs de traitement élevés, les économies d'énergie et les coûts d'approvisionnement. L'étude couvre la dynamique de plusieurs solutions d'automatisation de l'eau, telles que les DCS, SCADA, PLC, et les instruments de l'eau, tels que les transmetteurs de pression, les transmetteurs de niveau, et les analyseurs de liquides et de gaz.

| DCS |

| SCADA |

| PLC |

| IAM |

| HMI |

| Autres Solutions d'Automatisation de l'Eau |

| Transmetteur de Pression |

| Transmetteur de Niveau |

| Transmetteur de Température |

| Analyseurs de Liquides |

| Analyseurs de Gaz |

| Systèmes de Détection de Fuites |

| Capteurs/Transmetteurs de Débit |

| Autres Solutions d'Instrumentation de l'Eau |

| Chimie |

| Fabrication |

| Alimentation et Boissons |

| Services Publics |

| Papier et Pâte à Papier |

| Autres Industries Utilisatrices Finales |

| Amérique du Nord | États-Unis |

| Canada | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Australie |

| Chine | |

| Japon | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Amérique Latine | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Solution d'Automatisation de l'Eau | DCS | |

| SCADA | ||

| PLC | ||

| IAM | ||

| HMI | ||

| Autres Solutions d'Automatisation de l'Eau | ||

| Solution d'Instrumentation de l'Eau | Transmetteur de Pression | |

| Transmetteur de Niveau | ||

| Transmetteur de Température | ||

| Analyseurs de Liquides | ||

| Analyseurs de Gaz | ||

| Systèmes de Détection de Fuites | ||

| Capteurs/Transmetteurs de Débit | ||

| Autres Solutions d'Instrumentation de l'Eau | ||

| Industrie Utilisatrice Finale | Chimie | |

| Fabrication | ||

| Alimentation et Boissons | ||

| Services Publics | ||

| Papier et Pâte à Papier | ||

| Autres Industries Utilisatrices Finales | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Australie | |

| Chine | ||

| Japon | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Amérique Latine | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du Marché de l'Automatisation et de l'Instrumentation de l'Eau ?

La taille du Marché de l'Automatisation et de l'Instrumentation de l'Eau devrait atteindre 4,43 milliards USD en 2025 et croître à un TCAC de 7,49% pour atteindre 6,35 milliards USD d'ici 2030.

Quelle est la taille actuelle du Marché de l'Automatisation et de l'Instrumentation de l'Eau ?

En 2025, la taille du Marché de l'Automatisation et de l'Instrumentation de l'Eau devrait atteindre 4,43 milliards USD.

Qui sont les principaux acteurs du Marché de l'Automatisation et de l'Instrumentation de l'Eau ?

ABB Group, Siemens AG, Schneider Electric SE, GE Corporation et Rockwell Automation Inc. sont les principales entreprises opérant sur le Marché de l'Automatisation et de l'Instrumentation de l'Eau.

Quelle est la région à la croissance la plus rapide sur le Marché de l'Automatisation et de l'Instrumentation de l'Eau ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé sur la période de prévision (2025-2030).

Quelle région détient la plus grande part sur le Marché de l'Automatisation et de l'Instrumentation de l'Eau ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le Marché de l'Automatisation et de l'Instrumentation de l'Eau.

Quelles années couvre ce rapport sur le Marché de l'Automatisation et de l'Instrumentation de l'Eau, et quelle était la taille du marché en 2024 ?

En 2024, la taille du Marché de l'Automatisation et de l'Instrumentation de l'Eau était estimée à 4,10 milliards USD. Le rapport couvre la taille historique du Marché de l'Automatisation et de l'Instrumentation de l'Eau pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du Marché de l'Automatisation et de l'Instrumentation de l'Eau pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: