Taille et part de marché des pompes à déplacement positif MEA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

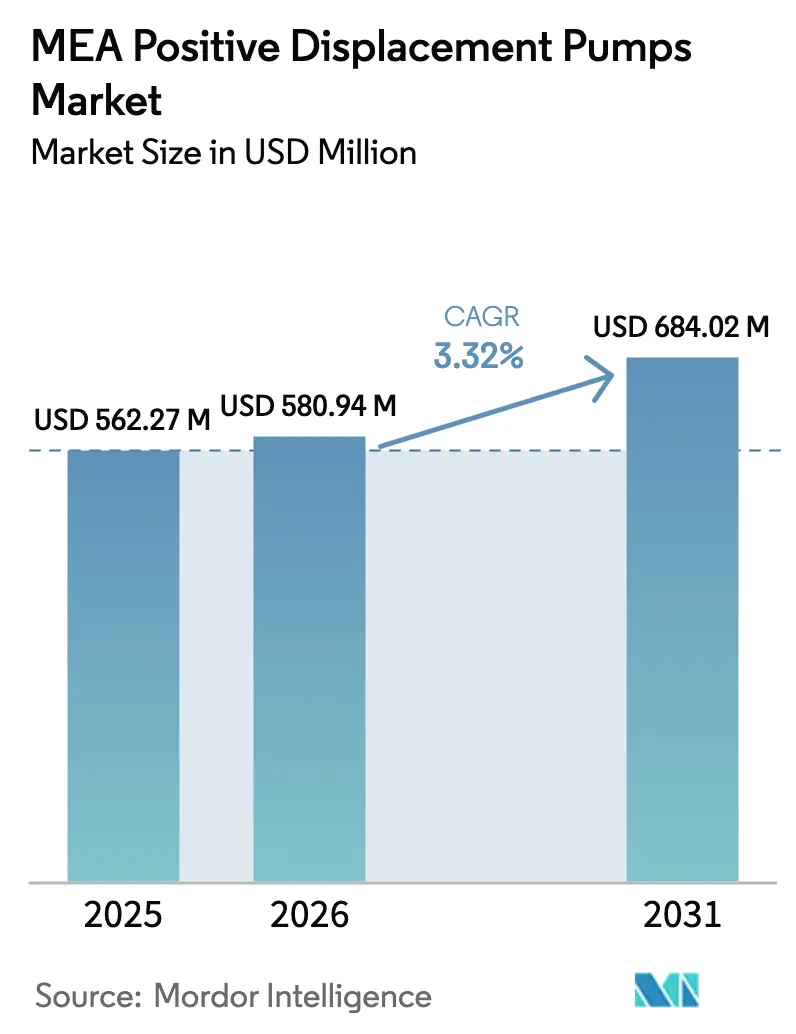

| Taille du marché de l'année de base (2025) | 562.27 Millions de dollars américains |

| Taille du Marché (2026) | 580.94 Millions de dollars américains |

| Taille du Marché (2031) | 684.02 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.32% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pompes à déplacement positif MEA par Mordor Intelligence

La taille du marché des pompes à déplacement positif au Moyen-Orient et en Afrique est estimée à 580,94 millions USD en 2026, en hausse par rapport à la valeur de 562,27 millions USD en 2025, avec des projections pour 2031 atteignant 684,02 millions USD, progressant à un TCAC de 3,32 % sur la période 2026-2031. Ce chiffre global modéré masque des dynamiques régionales contrastées : les dépenses importantes en amont dans le Conseil de coopération du Golfe soutiennent les installations de vis rotatives à grande capacité, tandis que l'expansion minière africaine stimule la demande en solutions de drainage résistantes à l'abrasion. La stabilité des prix du pétrole, des mandats plus stricts en matière de réutilisation industrielle de l'eau et la progression des certifications en matière de sécurité alimentaire soutiennent conjointement de nouveaux investissements en capital. Parallèlement, les investissements dans la fabrication locale en Égypte et en Afrique du Sud raccourcissent les délais de livraison et protègent partiellement les acheteurs des fluctuations monétaires. Collectivement, ces facteurs positionnent le marché des pompes à déplacement positif au Moyen-Orient et en Afrique pour une croissance régulière, sinon spectaculaire, malgré les risques cycliques.

Points clés du rapport

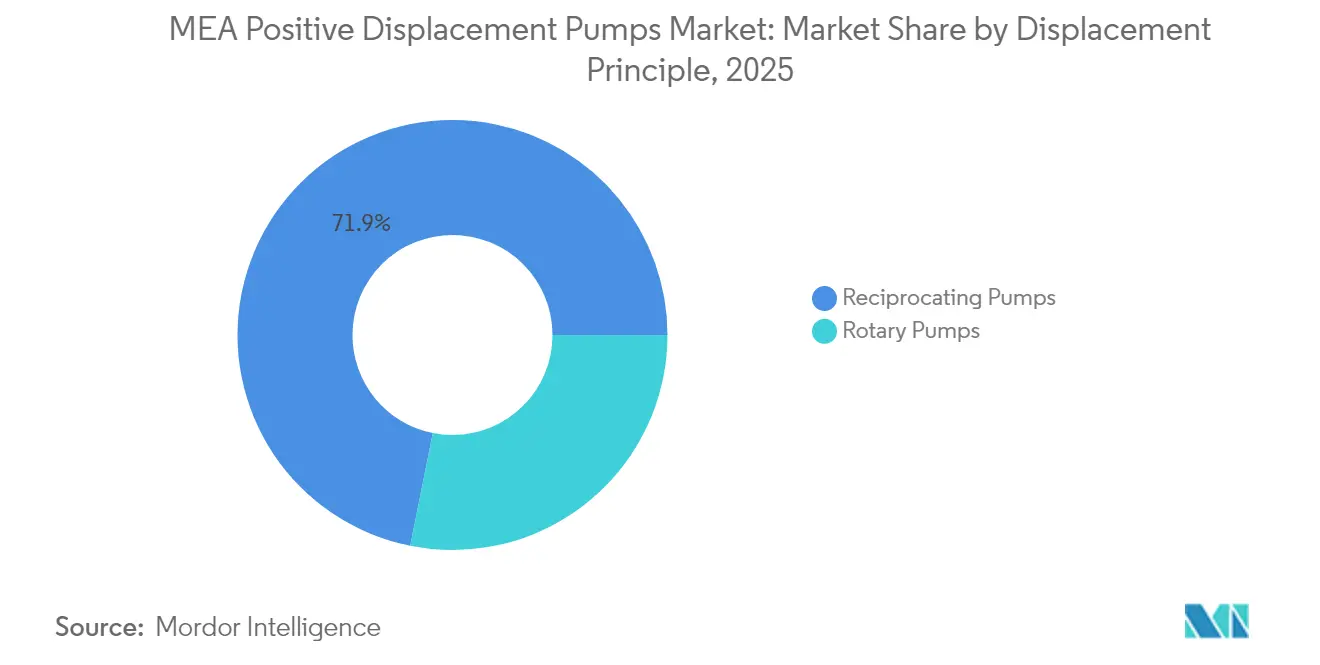

- Par principe de déplacement, les unités à vis rotatives ont capturé 28,15 % de la part de revenus en 2025 ; les pompes péristaltiques devraient se développer à un TCAC de 3,67 % jusqu'en 2031.

- Par secteur d'utilisation finale, les applications pétrole et gaz représentaient 30,85 % de la part de marché des pompes à déplacement positif au Moyen-Orient et en Afrique en 2025, tandis que le secteur pharmaceutique affichait le TCAC projeté le plus élevé à 3,74 % jusqu'en 2031.

- Par matériau, les constructions en fonte représentaient 46,12 % de la taille du marché des pompes à déplacement positif au Moyen-Orient et en Afrique en 2025 ; les alliages et métaux spéciaux sont en passe d'atteindre un TCAC de 4,12 % entre 2026 et 2031.

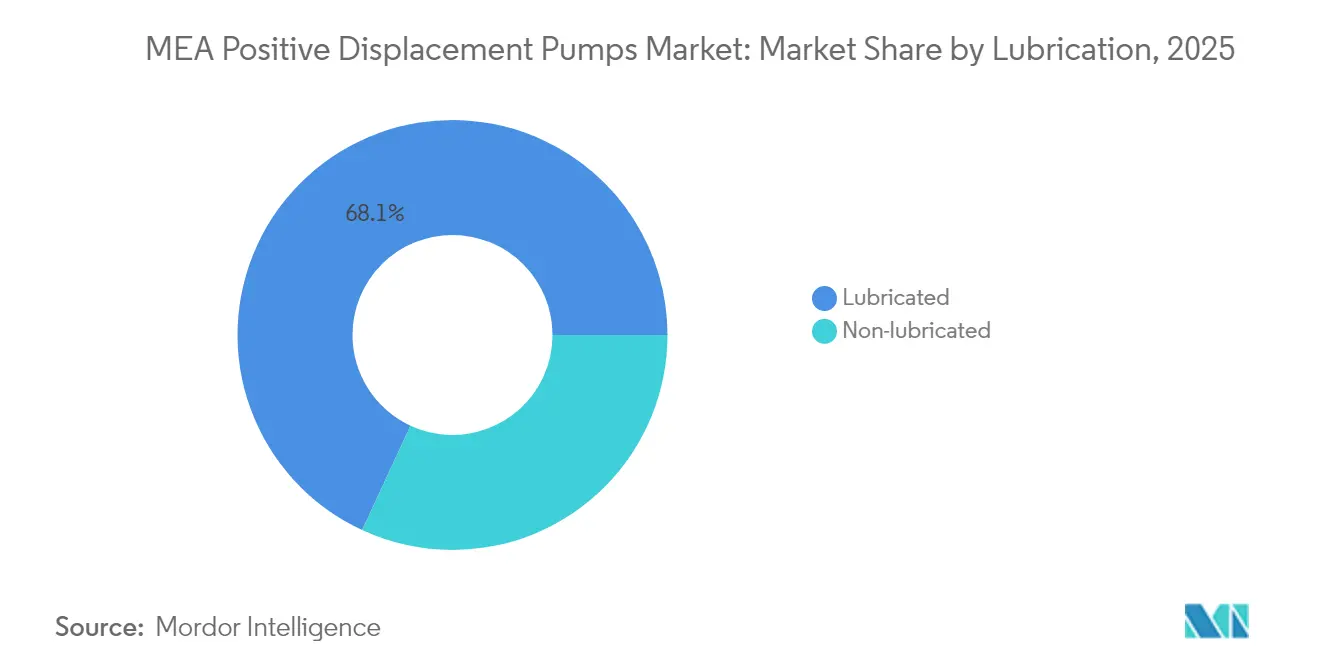

- Par lubrification, les conceptions lubrifiées conventionnelles représentaient 68,10 % de la part en 2025 ; les variantes non lubrifiées affichent la croissance la plus rapide avec un TCAC de 3,76 % grâce aux avantages liés à un fonctionnement sans contamination.

- Par débit, les modèles de moins de 10 m³/h contrôlaient 36,20 % des ventes de 2025, tandis que les pompes de plus de 200 m³/h représentent la catégorie à la croissance la plus rapide avec un TCAC de 4,85 % jusqu'en 2031.

- Par géographie, le Moyen-Orient a généré 69,40 % des revenus de 2025 ; l'Afrique est la région progressant le plus rapidement, avançant à un TCAC de 4,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des pompes à déplacement positif MEA

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandats rapides de réutilisation industrielle de l'eau | +0.8% | Cœur du Moyen-Orient, s'étendant à l'Afrique du Nord | Moyen terme (2 à 4 ans) |

| Relance du portefeuille de projets pétroliers et gaziers en amont | +1.2% | États du CCG, Algérie, Nigeria | Court terme (≤ 2 ans) |

| Augmentation du CAPEX dans l'exploitation minière et les métaux en Afrique | +0.6% | Afrique subsaharienne, cœur de l'Afrique du Sud | Long terme (≥ 4 ans) |

| Demande de pompes de qualité alimentaire selon la norme FSSC 22000 | +0.4% | Régional, avec concentration aux EAU, Afrique du Sud | Moyen terme (2 à 4 ans) |

| Dosage de précision pour les électrolyseurs d'hydrogène vert régionaux | +0.3% | Égypte, Arabie Saoudite, Maroc | Long terme (≥ 4 ans) |

| Pompage de tête de puits alimenté par énergie solaire hors réseau en zones arides | +0.2% | Nigeria, Algérie, sites isolés du Moyen-Orient | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Relance du portefeuille de projets pétroliers et gaziers en amont

Trente projets en amont ayant franchi la décision finale d'investissement en 2024 ont débloqué 125 milliards USD de dépenses, les compagnies pétrolières nationales cherchant à capitaliser sur des coûts de rentabilité proches de 47 USD par baril.[1]Upstream Online, "Les principaux entrepreneurs se disputent des contrats d'expansion stratégique d'installations gazières au Moyen-Orient pour des projets de plus de 5 milliards USD," upstreamonline.com ADNOC Gas seule a réservé 5 milliards USD pour trois expansions d'installations de traitement du gaz, chacune nécessitant des pompes à plongeur et à membrane à haute pression. L'initiative de Saudi Aramco visant à augmenter la production de gaz de 60 % avant 2030 élargit encore davantage la base installée adressable. Ces développements se traduisent par des pics de demande récurrents pour des unités robustes à vis rotatives et alternatives capables de gérer le gaz acide et l'écoulement multiphasique, stimulant les commandes à court cycle sur le marché des pompes à déplacement positif au Moyen-Orient et en Afrique.

Mandats rapides de réutilisation industrielle de l'eau

La grave pénurie d'eau a poussé l'Arabie Saoudite à viser une réutilisation à 100 % des eaux usées contre une base de référence de 18 %, la Société nationale de l'eau s'engageant à hauteur de 23 milliards USD pour la modernisation de l'assainissement.[2]WaterWorld, "Le Moyen-Orient se prépare aux technologies de réutilisation de l'eau," waterworld.com Les installations industrielles sont désormais tenues d'installer des systèmes de dosage chimique et de traitement des boues fonctionnant de manière fiable dans des environnements corrosifs. Des pilotes à membranes céramiques chez Saudi Aramco ont déjà atteint des taux de récupération de 85 à 90 %, réduisant les prélèvements d'eau douce de 22 millions de gallons par an.[3]Water Tech Online, "Récupération des eaux de lavage des filtres pour réduire la consommation d'eau souterraine," watertechonline.com Ces initiatives favorisent les pompes à membrane, péristaltiques et à cavité progressive configurées en acier inoxydable duplex, maintenant des vents porteurs à moyen terme pour le marché des pompes à déplacement positif au Moyen-Orient et en Afrique.

Augmentation du CAPEX dans l'exploitation minière et les métaux en Afrique

L'expansion souterraine de la mine de diamants Karowe au Botswana et le projet aurifère Bankan en Guinée illustrent le portefeuille à forte intensité capitalistique qui balaie l'Afrique subsaharienne.[4]Modern Mining, "Modern Mining Septembre 2024," modernmining.com Les puits en roche dure descendent désormais plus profondément, augmentant la charge hydrostatique et la charge en solides qui dépassent les capacités centrifuges. Les conceptions à déplacement positif, telles que le PVS 80 de Becker Mining, fournissant 20 l/s à une hauteur de 57 m, sont spécifiées pour gérer les boues et le gaz entraîné. Avec l'exploration de minéraux critiques s'intensifiant pour l'approvisionnement de la transition énergétique, le marché des pompes à déplacement positif au Moyen-Orient et en Afrique bénéficie d'un carnet de commandes à plus long terme lié au drainage minier et au dosage de réactifs.

Demande de pompes de qualité alimentaire selon la norme FSSC 22000

Les transformateurs régionaux doivent obtenir la certification FSSC 22000 pour accéder aux chaînes d'exportation, ce qui incite à moderniser les pompes à lobes hygéniques, péristaltiques et à double vis capables d'effectuer des routines de nettoyage en place. Les usines de boissons des EAU, les lignes laitières sud-africaines et les installations de confiserie nigérianes émergentes se tournent vers des constructions en acier inoxydable poli avec des élastomères conformes aux réglementations de la FDA et de l'UE. La prime de prix qui en résulte compense les risques de dépréciation monétaire et soutient les marges des fournisseurs sur le marché des pompes à déplacement positif au Moyen-Orient et en Afrique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| CAPEX élevé et coût total de possession par rapport aux alternatives centrifuges | -0.7% | Régional, en particulier les marchés africains sensibles aux prix | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée pour la maintenance complexe | -0.5% | Afrique subsaharienne, sites isolés du Moyen-Orient | Moyen terme (2 à 4 ans) |

| Prolifération de pièces de rechange contrefaites nuisant à la fiabilité | -0.3% | EAU, Nigeria, Égypte | Court terme (≤ 2 ans) |

| Volatilité des devises gonflant les coûts des composants importés | -0.4% | Afrique principale, Turquie, Égypte | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé et coût total de possession par rapport aux alternatives centrifuges

Les équipes d'approvisionnement évaluent fréquemment l'équipement sur la base du coût initial, un indicateur pour lequel les pompes centrifuges offrent des économies de 20 à 30 % pour les usages à haut volume et à faible viscosité. Dans les économies africaines liées aux matières premières, les opérateurs à trésorerie limitée choisissent des volutes monoétagées même lorsque les conditions de service favorisent la géométrie à déplacement positif. Les fournisseurs répondent par des améliorations énergétiques efficaces : la technologie de réduction de l'usure intégrée dans la gamme WARMAN AH de Weir réduit la consommation d'énergie jusqu'à 5 %, réduisant ainsi les différentiels de coût sur toute la durée de vie.

Prolifération de pièces de rechange contrefaites nuisant à la fiabilité

Les autorités des EAU ont saisi 4 000 fausses pompes à eau vendues au tiers du prix authentique. Les pièces d'usure de qualité inférieure provoquent des arrêts imprévus, ternissent la réputation des équipements et gonflent les réclamations sous garantie. La menace est particulièrement aiguë dans les installations pétrolières et gazières à usage dangereux où la défaillance d'un joint d'étanchéité peut déclencher des pénalités environnementales. Les fabricants développent la traçabilité par code QR et les réseaux de services agréés pour restaurer la confiance et protéger la croissance du marché des pompes à déplacement positif au Moyen-Orient et en Afrique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par principe de déplacement : la dominance rotative se poursuit tandis que les pompes péristaltiques progressent

Les pompes rotatives ont généré 28,15 % des revenus de 2025, soulignant leur rôle ancré dans le transfert de fluides visqueux dans le pétrole et le gaz en amont et le mélange d'asphalte. Les modèles alternatifs à membrane et à piston ont ensemble occupé une niche importante grâce à leur fonctionnement sans fuite lors de la manipulation de produits chimiques agressifs. La taille du marché des pompes à déplacement positif au Moyen-Orient et en Afrique pour les conceptions péristaltiques devrait progresser à un TCAC de 3,67 % à mesure que les formulateurs pharmaceutiques se tournent vers des tubulures à usage unique pour garantir la stérilité.

Les feuilles de route technologiques montrent que les pompes à engrenages conservent le leadership en termes de coût pour les usages à pression modérée inférieures à 10 bar, tandis que les machines à cavité progressive pénètrent la gestion des boues grâce à des matériaux de stator résistants. La série EP de Vogelsang avec boîtier monobloc évalué à 260 psi et 392 °F démontre l'élan d'innovation vers des enveloppes de pression plus élevées. Les fournisseurs hybridisent également les architectures rotatives et alternatives pour optimiser l'efficacité à des demandes de débit variables, une tendance susceptible d'élargir les palettes de solutions et de défendre les prix sur le marché des pompes à déplacement positif au Moyen-Orient et en Afrique.

Par secteur d'utilisation finale : le pétrole et le gaz maintiennent le leadership tandis que les soins de santé stimulent la croissance

Le pétrole et le gaz représentaient 30,85 % des ventes de 2025 grâce aux transferts multiphasiques, à l'injection chimique et aux circuits de prévention des éruptions qui nécessitent des unités robustes à plongeur et à double vis capables de gérer l'entraînement de gaz. Les eaux et les eaux usées suivaient à 26,52 % dans le sillage des mises à niveau du dessalement et des réseaux d'assainissement. Les produits chimiques et pétrochimiques bénéficient des stratégies régionales d'intégration en aval. Le secteur pharmaceutique, bien qu'occupant une base plus modeste, devrait conduire le marché avec un TCAC de 3,74 % jusqu'en 2031 à mesure que les lignes de traitement stérile se multiplient dans les usines de nouvelle construction aux EAU, en Égypte et en Arabie Saoudite.

Les fabricants de produits alimentaires et de boissons dynamisés par les programmes de sécurité alimentaire du Golfe favorisant la production locale. Dans l'exploitation minière et les métaux, une part de 9,65 % dépendait des pompes résistantes à l'abrasion pendant le drainage et le transfert de concentré. La diversification des marchés d'utilisation finale répartit les risques et amortit les fluctuations des revenus, renforçant les perspectives résilientes pour le marché des pompes à déplacement positif au Moyen-Orient et en Afrique.

Par matériau : l'omniprésence de la fonte coexiste avec l'essor des alliages spéciaux

Les carters en fonte ont représenté 46,12 % du chiffre d'affaires de 2025, reflétant leur accessibilité et leur résistance à la corrosion suffisante pour les usages en eau non agressifs. L'acier inoxydable a atteint 34,58 % à mesure que les services sanitaires et chimiques se sont élargis. Les alliages spéciaux, notamment l'acier inoxydable duplex, l'Hastelloy et le chrome-fer, affichent un TCAC de 4,12 % jusqu'en 2031, portés par le traitement des hydrocarbures à haute température et les circuits de lixiviation acide.

Les investissements dans l'usinage d'alliages localisés, notamment dans les pôles d'outillage de Johannesburg, réduisent les délais de livraison des stators et rotors de remplacement. L'adoption par Becker Mining de la fonte au chrome à 28 % pour les pompes en roche dure démontre le dividende de performance des améliorations métallurgiques. À mesure que les utilisateurs finaux évaluent les coûts du cycle de vie, la demande en alliages premium élargira régulièrement la taille du marché des pompes à déplacement positif au Moyen-Orient et en Afrique.

Par lubrification : la culture de maintenance oriente les schémas d'adoption

Les ensembles lubrifiés ont capturé 68,10 % des revenus de 2025 car ils s'alignent avec les protocoles de maintenance bien établis dans les raffineries et les centrales électriques. Néanmoins, les industries sensibles à la contamination adoptent des conceptions à entraînement magnétique et à moteur immergé non lubrifié qui éliminent le risque de fuite d'huile.

Les fournisseurs mettent l'accent sur les roulements à longue durée de vie et les élastomères tolérants au fonctionnement à sec pour combler le fossé de perception en matière de fiabilité, renforçant leur positionnement concurrentiel. L'élan vers la maintenance prédictive via des capteurs de vibration connectés au cloud différencie davantage les offres premium sur le marché des pompes à déplacement positif au Moyen-Orient et en Afrique.

Par débit : le segment de précision est toujours en tête tandis que les unités à grand volume accélèrent

Les pompes évaluées à moins de 10 m³/h ont maintenu une part de 36,20 % en 2025, soutenant les tâches de dosage chimique et de synthèse en laboratoire nécessitant une précision de débit de ±1 %. Les unités entre 10 et 50 m³/h suivaient à 34,10 %. Bien que les pompes de plus de 200 m³/h constituent une part plus modeste, leur TCAC de 4,85 % souligne la montée en puissance des méga-projets d'infrastructure tels que les schémas d'irrigation pilotés par l'État en Égypte qui ont spécifié des trains à plongeurs multiples Torishima.

L'expansion par Atlas Copco de la gamme submersible WEDA avec technologie de déflecteur d'usure témoigne de la concentration des ingénieurs sur le drainage à grand volume des fosses et tunnels. Cette polarisation entre le micro-dosage et le transfert en vrac renforce la nécessité de portefeuilles de produits diversifiés pour consolider la part de marché dans le marché des pompes à déplacement positif au Moyen-Orient et en Afrique.

Analyse géographique

Le Moyen-Orient a représenté 69,40 % des revenus de 2025 en raison de l'intensité du secteur énergétique et des solides dépenses publiques. La vision de réutilisation des eaux usées de l'Arabie Saoudite et l'expansion du GNL au Qatar assurent des flux de projets récurrents, maintenant les carnets de commandes des distributeurs bien garnis. L'économie diversifiée des EAU ajoute des capacités pharmaceutiques, alimentaires et de semi-conducteurs qui nécessitent des solutions de pompage hygiéniques. La demande turque reste stable bien que la dépréciation de la lire pose des obstacles à l'importation. La base installée régionale est de plus en plus surveillée via des jumeaux numériques, améliorant le temps moyen entre les interventions de service et favorisant les contrats de service à valeur ajoutée.

L'Afrique a représenté 30,60 % des ventes de 2025 mais progresse plus rapidement avec un TCAC de 4,05 %. L'Afrique du Sud ancre la base installée grâce à l'exploitation minière profonde mature où les carters en chrome-fer prolongent la durée de vie des pompes. Le Nigeria investit dans la remédiation des têtes de puits et les raffineries modulaires, suscitant des appels pour des skids d'injection chimique. L'émergence de l'Égypte en tant que pôle de production, illustrée par l'usine de pompes de Xylem dans la ville du 10 Ramadan, encourage la localisation de la chaîne d'approvisionnement et la compétitivité des prix.

La volatilité des devises reste un risque transversal ; la dépréciation du rand a gonflé les coûts des pièces de rechange importées à deux chiffres, réduisant la portée des équipementiers sur le marché. Les gouvernements et les institutions multilatérales répondent en finançant des actifs clé en main pour l'eau et l'énergie, soutenant les budgets d'approvisionnement. À mesure que l'infrastructure se densifie et que le CAPEX minier s'accélère, la contribution de l'Afrique à la taille du marché des pompes à déplacement positif au Moyen-Orient et en Afrique continuera d'augmenter tout au long de la décennie.

Paysage concurrentiel

Le terrain de jeu est modérément fragmenté : les grands groupes mondiaux tels qu'Atlas Copco, Xylem, Grundfos et Flowserve coexistent avec des spécialistes régionaux et des sociétés de location. Les cinq premiers fournisseurs contrôlent collectivement environ 60 à 65 % des revenus, laissant de la place aux acteurs de niche axés sur les applications hygiéniques, prêtes pour l'énergie solaire ou à haute pression. L'acquisition par Atlas Copco d'Integrated Pump Rental pour 5 millions EUR (5,88 millions USD) renforce sa présence dans les segments miniers et de construction de l'Afrique subsaharienne. L'usine égyptienne de Xylem illustre la localisation stratégique qui réduit les cycles de livraison de 16 semaines à 6 semaines et diminue les coûts à l'arrivée.

Les leviers de différenciation sont axés sur l'efficacité énergétique, la durée de vie à l'usure et la surveillance numérique. Les fournisseurs introduisant des rotors en acier duplex et des géométries de vis à faible cisaillement justifient des primes de prix de 10 à 15 %. Les modèles de service évoluent vers des contrats basés sur les résultats garantissant la disponibilité, alignant les incitations avec les objectifs de productivité des utilisateurs finaux. L'atténuation de la contrefaçon par des étiquettes de provenance blockchain et l'authentification des pièces de rechange par code QR gagnent du terrain, renforçant l'intégrité de la marque sur le marché des pompes à déplacement positif au Moyen-Orient et en Afrique.

Les nouveaux challengers ciblent le pompage de têtes de puits alimenté par énergie solaire là où les opérations nigérianes éloignées manquent d'accès au réseau. D'autres se concentrent sur des conceptions certifiées FSSC 22000 pour les exportateurs alimentaires régionaux visant des réputations zéro rappel. Ces positionnements dans des espaces vierges garantissent que l'intensité concurrentielle reste équilibrée, maintenant la vélocité d'innovation dans les domaines de la science des matériaux, des solutions d'étanchéité et de l'intégration de l'IIoT.

Leaders du secteur des pompes à déplacement positif MEA

Dover Corporation

Ingersoll Rand Inc.

Alfa Laval AB

Gorman-Rupp Company

Watson-Marlow Fluid Technology Solutions

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Roto Pumps a dévoilé une infrastructure de fabrication avancée et lancé les pompes compactes de la gamme P ciblant des revenus de 100 millions USD d'ici 2028, avec un accent sur les applications pétrole et gaz, exploitation minière et eaux usées.

- Août 2024 : Atlas Copco a acquis le spécialiste sud-africain de la location de pompes Integrated Pump Rental pour 5 millions EUR, renforçant ses services de drainage dans les mines d'Afrique subsaharienne.

- Juillet 2024 : L'usine égyptienne de Xylem a célébré sa première année opérationnelle, produisant des modèles à corps divisé et à aspiration en bout pour les marchés régionaux dans le cadre d'une coentreprise avec le groupe Tiba Manzalawi.

- Juin 2024 : Torishima a obtenu d'importantes commandes de pompes pour un projet d'irrigation égyptien, reflétant l'élan des investissements dans les infrastructures agricoles.

Périmètre du rapport sur le marché des pompes à déplacement positif MEA

Le marché est défini par les revenus générés par la vente de pompes à déplacement positif proposées par différents acteurs du marché pour une gamme diversifiée d'applications d'utilisation finale au Moyen-Orient et en Afrique. Les tendances du marché sont évaluées en analysant les investissements réalisés dans l'innovation, la diversification et l'expansion des produits. Les avancées dans les secteurs du pétrole et du gaz, des produits chimiques, de l'alimentation et des boissons, de l'eau et des eaux usées, des produits pharmaceutiques, de la production d'énergie et d'autres secteurs sont également cruciales pour déterminer la croissance du marché.

Le rapport sur le marché des pompes à déplacement positif au Moyen-Orient et en Afrique est segmenté par principe de déplacement (pompes rotatives, pompes alternatives), secteur d'utilisation finale (pétrole et gaz, produits chimiques et pétrochimiques, eau et eaux usées, alimentation et boissons, production d'énergie, produits pharmaceutiques et sciences de la vie, exploitation minière et métaux, autres secteurs), matériau (fonte, acier inoxydable, alliages et métaux spéciaux), lubrification (lubrifié, non lubrifié), débit (<10, 10–50, 50–200, >200 m³/h) et géographie (Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Pompes rotatives | À engrenages |

| À lobes | |

| À vis (simple, double, triple) | |

| À palettes | |

| Pompes alternatives | À membrane |

| À piston/plongeur | |

| Péristaltiques |

| Pétrole et gaz |

| Produits chimiques et pétrochimiques |

| Eau et eaux usées |

| Alimentation et boissons |

| Production d'énergie |

| Produits pharmaceutiques et sciences de la vie |

| Exploitation minière et métaux |

| Autres secteurs |

| Fonte |

| Acier inoxydable |

| Alliages et métaux spéciaux |

| Lubrifié |

| Non lubrifié |

| Moins de 10 |

| 10 à 50 |

| 50 à 200 |

| Plus de 200 |

| Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | |

| Qatar | |

| Koweït | |

| Oman | |

| Bahreïn | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Nigeria |

| Égypte | |

| Algérie | |

| Afrique du Sud | |

| Kenya | |

| Reste de l'Afrique |

| Par principe de déplacement | Pompes rotatives | À engrenages |

| À lobes | ||

| À vis (simple, double, triple) | ||

| À palettes | ||

| Pompes alternatives | À membrane | |

| À piston/plongeur | ||

| Péristaltiques | ||

| Par secteur d'utilisation finale | Pétrole et gaz | |

| Produits chimiques et pétrochimiques | ||

| Eau et eaux usées | ||

| Alimentation et boissons | ||

| Production d'énergie | ||

| Produits pharmaceutiques et sciences de la vie | ||

| Exploitation minière et métaux | ||

| Autres secteurs | ||

| Par matériau | Fonte | |

| Acier inoxydable | ||

| Alliages et métaux spéciaux | ||

| Par lubrification | Lubrifié | |

| Non lubrifié | ||

| Par débit (mètre cube/heure) | Moins de 10 | |

| 10 à 50 | ||

| 50 à 200 | ||

| Plus de 200 | ||

| Par géographie | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Qatar | ||

| Koweït | ||

| Oman | ||

| Bahreïn | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Nigeria | |

| Égypte | ||

| Algérie | ||

| Afrique du Sud | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché des pompes à déplacement positif au Moyen-Orient et en Afrique en 2031 ?

Le marché devrait atteindre 684,02 millions USD d'ici 2031, progressant à un TCAC de 3,32 % à partir de 2026.

Quel principe de déplacement devrait croître le plus rapidement dans la région ?

Les pompes péristaltiques sont en passe d'atteindre un TCAC de 3,67 % jusqu'en 2031 grâce à une forte demande dans les applications pharmaceutiques et alimentaires.

Pourquoi les pompes non lubrifiées gagnent-elles en popularité ?

Elles éliminent le risque de contamination par l'huile et réduisent la maintenance, les rendant attractives pour les secteurs pharmaceutiques, la transformation alimentaire et les installations solaires éloignées hors réseau.

Quel est le principal risque susceptible de ralentir la croissance du marché ?

La prolifération de pièces de rechange contrefaites compromet la fiabilité des équipements et érode la confiance des utilisateurs, en particulier sur les marchés sensibles aux prix.

Dernière mise à jour de la page le: