Taille et part du marché des maisons intelligentes en tant que service

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.25 Milliards de dollars |

| Taille du Marché (2031) | 31.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des maisons intelligentes en tant que service par Mordor Intelligence

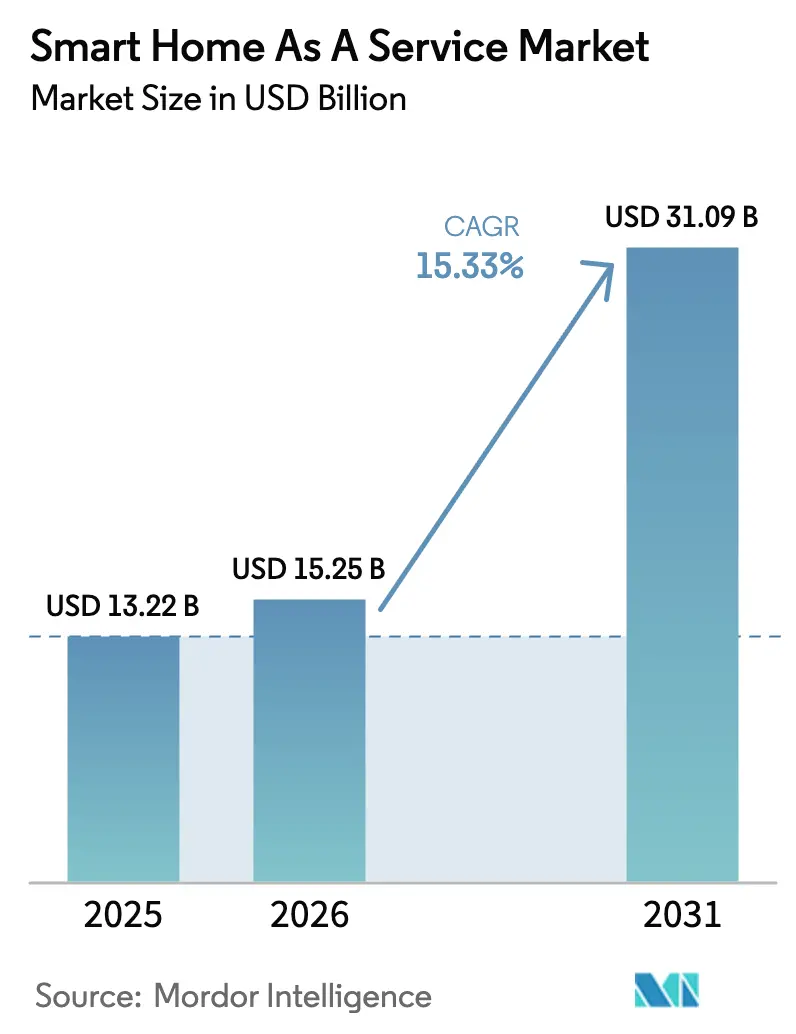

La taille du marché des maisons intelligentes en tant que service devrait passer de 13,22 milliards USD en 2025 à 15,25 milliards USD en 2026 et devrait atteindre 31,09 milliards USD d'ici 2031, à un TCAC de 15,33 % sur la période 2026-2031. La croissance a été portée par les opérateurs haut débit qui proposent des offres groupées de maisons connectées, les compagnies d'assurance qui lient des remises sur les primes à une surveillance active, et les services publics qui rémunèrent les consommateurs pour la gestion orchestrée des charges d'appareils. La demande croissante d'écosystèmes interopérables plutôt que d'appareils autonomes, les sorties continues de fonctionnalités pilotées par l'IA et les modèles de financement à la demande ont continué à renforcer la proposition d'abonnement. L'intensité concurrentielle est restée élevée, car les prestataires de sécurité, les opérateurs télécoms, les services publics et les grandes plateformes technologiques cherchaient tous à s'approprier la relation client. Dans le même temps, les coûts initiaux des appareils, les préoccupations persistantes en matière de confidentialité et l'adoption partielle du standard Matter ont freiné une pénétration à grande échelle, en particulier dans les régions sensibles aux prix.

Principaux enseignements du rapport

- Par type de service, les services gérés ont représenté 74,15 % des revenus en 2025, tandis que le segment DIY/auto-installation s'est élargi à un TCAC de 19,6 % jusqu'en 2031.

- Par solution, la sécurité et la surveillance ont capté 38,10 % de la part du marché des maisons intelligentes en tant que service en 2025 ; la gestion de l'énergie et des services publics progresse à un TCAC de 22,4 % jusqu'en 2031.

- Par composant, le matériel représentait 47,95 % de la taille du marché des maisons intelligentes en tant que service en 2025 ; les logiciels/plateformes progressent à un TCAC de 18,6 %.

- Par géographie, l'Amérique du Nord était en tête avec une part de 42,20 % en 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 17,7 % jusqu'en 2031.

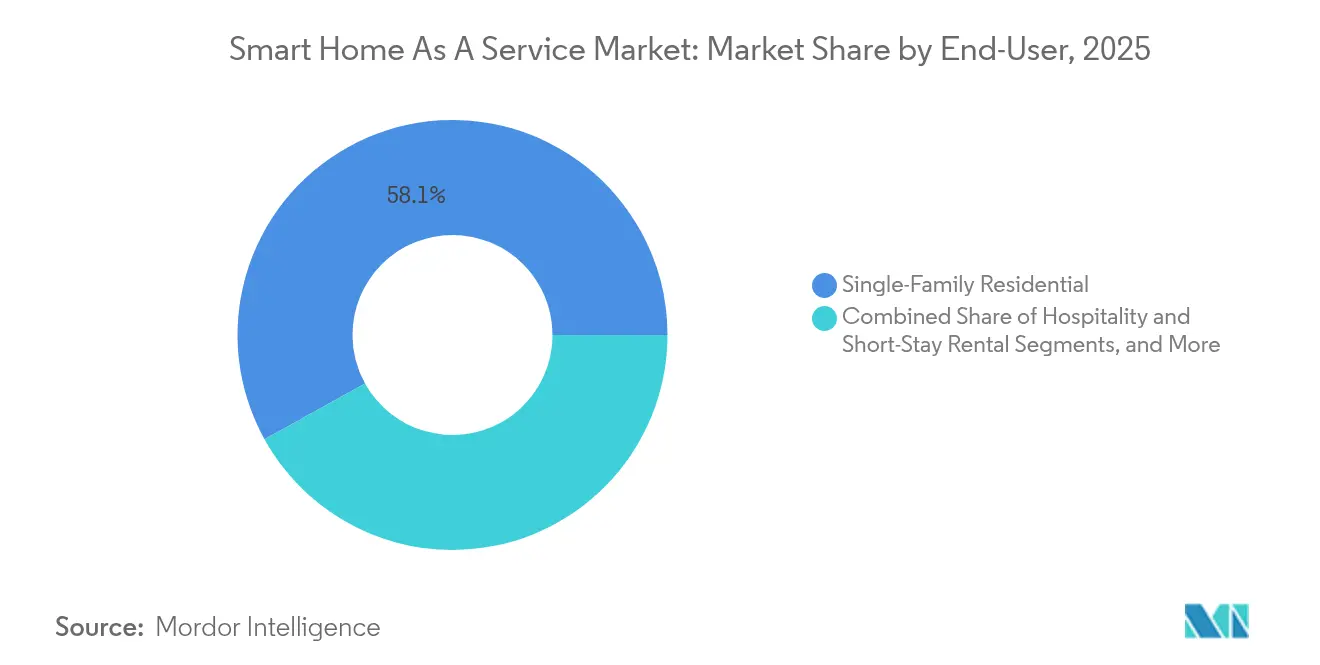

- Par utilisateur final, le résidentiel individuel représentait 58,05 % en 2025, mais le segment résidentiel collectif / immeuble à logements multiples progressera à un TCAC de 21,3 %.

- Par canal de vente, les offres groupées des opérateurs télécoms / câblo-opérateurs MSO ont fourni 39,85 % des ventes de 2025, tandis que les services publics et les sociétés de services énergétiques connaissent la croissance la plus rapide à un TCAC de 23,1 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché du Foyer Intelligent en tant que Service*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Appétit croissant des consommateurs pour une domotique fluide | +2.8% | Mondial, adoption plus forte en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Avancées rapides dans les domaines de l'IoT, de l'IA et de la connectivité cloud | +3.2% | Mondial, porté par les pôles d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Les opérateurs télécoms et les entreprises de sécurité proposent des offres groupées d'abonnements à des services de maison intelligente | +2.1% | Marchés principaux en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Course aux équipements intelligents parmi les gestionnaires d'immeubles à logements multiples | +1.9% | Centres urbains dans le monde entier | Moyen terme (2 à 4 ans) |

| Remises sur les primes d'assurance liées aux appareils sous surveillance | +1.4% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Incitations à la réponse à la demande des services publics pour les charges orchestrées | +2.6% | Premiers adoptants en Californie, au Texas et en Allemagne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Appétit croissant des consommateurs pour une domotique fluide

Les assistants vocaux ont habitué les foyers à s'attendre à ce que l'éclairage, le climat et la sécurité collaborent sans intervention manuelle. Les plateformes qui diffusent des mises à jour logicielles en temps réel et des routines prédictives ont donc obtenu des renouvellements d'abonnements. Samsung SmartThings a obtenu la certification ENERGY STAR pour la gestion de l'énergie en 2023, validant des économies mesurables qui contribuent à justifier les frais mensuels.[1]Agence américaine de protection de l'environnement, « Le programme ENERGY STAR fait progresser la gestion de l'énergie grâce aux maisons intelligentes », epa.gov Les algorithmes d'apprentissage continu ont également renforcé l'idéal « sans interface », encourageant les fournisseurs à donner la priorité à une automatisation sans friction, pilotée par le comportement, que les clients ne peuvent pas reproduire avec des achats d'appareils disparates.

Avancées rapides dans les domaines de l'IoT, de l'IA et de la connectivité cloud

Matter 1.4, publié en novembre 2024, a renforcé l'interopérabilité multi-fournisseurs et assuré le basculement local en cas de coupure de la connexion Internet. Les lancements simultanés de matériel Thread mesh et Wi-Fi 7 ont réduit la latence pour les séquences vidéo de sécurité et les alertes d'urgence. L'IA en périphérie traite désormais les données d'occupation et de profil de charge sur site tout en exportant des résumés non sensibles vers le cloud, améliorant à la fois la perception de la confidentialité et la vitesse de réponse. Ces avancées techniques ont renforcé le marché des maisons intelligentes en tant que service, car elles arrivent principalement via des mises à jour du micrologiciel plutôt que par du nouveau matériel, s'alignant parfaitement avec les modèles de revenus récurrents.

Les opérateurs télécoms et les entreprises de sécurité proposent des offres groupées d'abonnements à des services de maison intelligente

Les opérateurs haut débit ont intégré des fonctionnalités d'automatisation à leurs offres existantes de voix, vidéo et mobile pour augmenter le revenu moyen par utilisateur et réduire le taux de désabonnement. Xfinity Home de Comcast a dépassé 1 million d'abonnés en fusionnant la surveillance, les tableaux de bord énergétiques et le contrôle du divertissement en un seul abonnement. Cox a étendu son offre mobile en 2024, proposant un forfait domestique « tout-en-un » qui a renforcé l'ancrage dans l'écosystème. Les acteurs historiques de la sécurité tels qu'ADT ont ajouté des équipements Google Nest ainsi que des partenariats avec des assureurs, renforçant à nouveau l'esprit d'abonnement.

Course aux équipements intelligents parmi les gestionnaires d'immeubles à logements multiples

Les propriétaires ont installé des serrures intelligentes, des thermostats et un Wi-Fi à l'échelle de l'immeuble pour obtenir des primes de loyer atteignant 5 à 15 % dans de nombreuses métropoles américaines. SmartMDU de Calix offre une connectivité clé en main, permettant aux propriétaires de proposer en option un accès Internet géré et d'automatiser les flux de travail de maintenance. Étant donné que les résidents ne peuvent pas individuellement recâbler les espaces communs, les gestionnaires immobiliers signent de plus en plus des contrats de service pluriannuels qui amplifient le marché des maisons intelligentes en tant que service.

Analyse de l'Impact des Freins sur le Marché du Foyer Intelligent en tant que Service*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations relatives à la confidentialité des données et à la cybersécurité | -1.8% | Mondial, aigu dans les juridictions soumises au RGPD | Court terme (≤ 2 ans) |

| Coûts initiaux du matériel et de l'installation | -2.1% | Asie-Pacifique en développement, Amérique latine | Moyen terme (2 à 4 ans) |

| Lacunes persistantes en matière d'interopérabilité | -1.3% | Mondial | Moyen terme (2 à 4 ans) |

| Mandats de résilience du réseau électrique retardant les approbations | -0.9% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la confidentialité des données et à la cybersécurité

La télémétrie continue des caméras, des serrures et des capteurs d'occupation a inquiété de nombreux foyers, en particulier en Europe, où le RGPD impose des règles strictes en matière de consentement. Des études de la National Association of Home Builders ont classé la confidentialité parmi les principaux obstacles à l'adoption des maisons intelligentes. Les fournisseurs ont réagi avec le chiffrement local, l'IA embarquée et des panneaux de partage de données granulaires, mais l'éducation des consommateurs accusait encore un retard, ce qui a freiné les taux de conversion.

Coûts initiaux du matériel et de l'installation dans les régions sensibles aux prix

Les offres clé en main nécessitent souvent plusieurs centaines de dollars en appareils, auxquels s'ajoutent des frais de main-d'œuvre allant de 79 à 250 USD par unité. Cette dépense a limité l'adoption dans les économies émergentes où le revenu disponible est inférieur à celui des marchés développés. Certains fournisseurs ont testé des plans de location-vente et des kits de démarrage subventionnés, mais l'équilibre entre le coût d'acquisition et la valeur à vie est resté difficile à trouver pour les investisseurs cherchant à atteindre une certaine échelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché du Foyer Intelligent en tant que Service

Par type de service :

les services gérés sont en tête malgré la croissance du DIYLes services gérés détenaient une part dominante de 74,15 % du marché des maisons intelligentes en tant que service en 2025, soulignant la dépendance des propriétaires à l'égard de l'installation professionnelle, de la surveillance 24h/24 et 7j/7 et des diagnostics à distance. Les fournisseurs ont tiré parti de techniciens certifiés et de plateformes propriétaires pour réduire les temps d'arrêt, renforçant la valeur perçue et justifiant la tarification par abonnement. Néanmoins, le segment DIY/auto-installation se développe à un TCAC de 19,6 % jusqu'en 2031, car les appareils certifiés Matter et les applications mobiles plug-and-play réduisent le temps de configuration à quelques minutes, permettant aux utilisateurs soucieux des coûts de se passer entièrement d'installateurs. La convergence des assistants de configuration basés sur l'IA et des guides étape par étape en réalité augmentée réduit encore davantage l'écart d'expertise. Les copilotes d'IA générative qui guident les utilisateurs dans le couplage Zigbee ou les flux de création de règles, comme présenté par Netguru fin 2024, accéléreront cette évolution.

Les acteurs des services gérés contrent l'élan du DIY avec des modèles hybrides qui combinent une configuration initiale haut de gamme et une expansion des fonctionnalités en libre-service. Les niveaux d'abonnement ressemblent de plus en plus aux grilles tarifaires des opérateurs télécoms, où les offres groupées à prix plus élevé débloquent des automatisations améliorées, du stockage vidéo dans le cloud ou des analyses d'économies d'énergie. Malgré l'essor du DIY, les rénovations complexes de maisons entières, la surveillance des personnes âgées et la sécurité validée par les assureurs favorisent toujours l'expertise gérée. Par conséquent, la taille du marché des maisons intelligentes en tant que service pour les offres gérées devrait rester plus importante que le DIY jusqu'en 2031, même si la part relative diminue de quelques points.

Par solution :

la domination de la sécurité est contestée par la gestion de l'énergieLes solutions de sécurité et de surveillance représentaient 38,10 % de la part du marché des maisons intelligentes en tant que service en 2025, bénéficiant d'un retour sur investissement clair en matière de prévention des pertes et de réduction des franchises d'assurance. Les capteurs de portes/fenêtres, les serrures intelligentes et la surveillance vidéo 24h/24 et 7j/7 sont intégrés de manière fluide dans les offres premium, et les assureurs en Amérique du Nord offrent souvent des remises de 5 à 10 % sur les polices pour les installations certifiées. Pourtant, la gestion de l'énergie et des services publics affiche le TCAC le plus rapide à 22,4 %, alimenté par les signaux de tarifs d'électricité en temps réel et les paiements agressifs de réponse à la demande en Californie, au Texas et dans certaines régions d'Allemagne. L'interface de gestion de l'énergie de la Home Connectivity Alliance, rendue publique en janvier 2024, a simplifié l'inscription des réfrigérateurs, des unités CVC et des chauffe-eau dans les programmes de réseau électrique.

Les applications de divertissement, d'éclairage et de contrôle des fenêtres reposent sur la même infrastructure, mais leur économie unitaire dépend davantage de la commodité de style de vie que d'un retour sur investissement mesurable. Les suites d'automatisation complètes de la maison qui agrègent la sécurité, l'énergie et les capteurs de bien-être dans un tableau de bord unique commandent le revenu moyen par utilisateur le plus élevé, surtout lorsqu'elles sont associées à des routines prédictives d'apprentissage automatique. À mesure que les prix de l'électricité continuent d'augmenter sur les marchés dérégulés, les tableaux de bord énergétiques intégrés à ces suites devraient élargir leur audience adressable et augmenter la taille globale du marché des maisons intelligentes en tant que service.

Par composant :

les plateformes logicielles gagnent du terrain sur le matérielLe matériel représentait encore 47,95 % des revenus de 2025, reflétant le coût inévitable des concentrateurs, des caméras et des disjoncteurs intelligents. Néanmoins, les logiciels/plateformes à tarification par abonnement afficheront un TCAC de 18,6 % jusqu'en 2031, car les analyses récurrentes, les moteurs d'inférence IA et les services facturés à l'utilisation via API apportent une valeur incrémentale au-delà de l'installation initiale. Tuya facture les développeurs par tranche de 10 000 appels API, illustrant le passage des frais de licence uniques à la tarification à la consommation.

Les couches d'orchestration cloud permettent des déploiements de fonctionnalités par voie hertzienne, la maintenance prédictive et les macros inter-appareils sans nouveaux composants physiques. En dessous de cette pile, les marges sur le matériel continuent de s'amincir car les radios Wi-Fi/BLE banalisées et les jeux de puces de conception de référence intègrent les chaînes d'approvisionnement en marque blanche. Les services professionnels et gérés se situent au-dessus des deux couches, monétisant la tranquillité d'esprit grâce à des forfaits d'assistance sur site et des garanties prolongées. Le marché global des maisons intelligentes en tant que service s'oriente donc vers une différenciation centrée sur les logiciels, alignant l'écosystème sur les références SaaS telles que la rétention nette des revenus et la minimisation du taux de désabonnement.

Par utilisateur final :

le résidentiel individuel est en tête tandis que le segment des immeubles à logements multiples s'accélèreLes ménages résidentiels individuels ont généré 58,05 % de la demande de 2025, aidés par l'autonomie de propriété qui simplifie les rénovations importantes. Le revenu moyen par ménage est resté le plus élevé dans ce groupe, car les propriétaires combinent souvent la sécurité, l'automatisation CVC et les caméras extérieures dans un seul cycle d'achat. Cependant, le segment résidentiel collectif / immeuble à logements multiples progresse à un TCAC de 21,3 % alors que les gestionnaires immobiliers cherchent à améliorer les taux d'occupation et à réaliser des économies opérationnelles. Les déploiements de serrures intelligentes éliminent la gestion des clés, tandis que les tableaux de bord centralisés réduisent les déplacements de techniciens de maintenance et le gaspillage d'énergie.

L'hôtellerie et les locations de courte durée ont ajouté un volume incrémental. Les opérateurs Airbnb ont déployé l'enregistrement sans contact, des préréglages énergétiques et des capteurs de bruit pour protéger les propriétés et améliorer les avis des clients, 30 % d'entre eux utilisant déjà des chatbots IA pour une assistance 24h/24 et 7j/7 en 2025. Les petits bureaux commerciaux sont les prochains sur la liste : les informations énergétiques, l'analyse d'occupation et la détection de fuites favorable aux assureurs reflètent les cas d'usage résidentiels, élargissant ainsi la base de clients du secteur des maisons intelligentes en tant que service.

Par canal de vente :

les opérateurs télécoms sont en tête tandis que les services publics progressent rapidementLes offres groupées des opérateurs télécoms / câblo-opérateurs MSO ont fourni 39,85 % des activations de 2025, car les installateurs haut débit étaient déjà entrés dans les foyers et pouvaient proposer des services d'automatisation en option lors des visites de techniciens. Comcast, Cox et Liberty Global ont tous lié les abonnements à la maison intelligente à des plans de fidélité Internet, transformant les équipements CPE basiques en passerelles multifonctions. Pourtant, les services publics et les sociétés de services énergétiques affichent le TCAC le plus rapide à 23,1 %, car les opérateurs de réseau récompensent les clients pour les charges flexibles disponibles via les thermostats connectés et les chauffe-eau intelligents. Certains fournisseurs d'électricité rebaptisent même leurs applications utilisateur en « services énergétiques domestiques », brouillant les frontières entre la facturation en kWh et l'automatisation du style de vie.

Les canaux des revendeurs de sécurité sont restés résilients car la surveillance certifiée UL satisfait aux exigences des assureurs, tandis que les points de vente au détail et de commerce électronique ont répondu aux besoins des acheteurs à la recherche de bonnes affaires avec des kits auto-installables. Des prestataires de services d'installation tels que HelloTech ont été acquis par des éditeurs de plateformes — l'opération de Door en 2024 en étant un exemple emblématique — pour sécuriser le contrôle de bout en bout du parcours client. Cette tendance à la consolidation devrait se poursuivre, car le support fragmenté du dernier kilomètre reste un point de douleur pour le marché des maisons intelligentes en tant que service.

Analyse géographique

Marché du Foyer Intelligent en tant que Service en Amérique du Nord

L'Amérique du Nord a capturé 42,20 % des revenus mondiaux en 2025 grâce à la large diffusion du haut débit, aux entreprises de surveillance de sécurité bien établies et aux incitations au niveau des États pour la réponse à la demande. Les tarifs d'utilisation en fonction de l'heure en Californie ont motivé les propriétaires à externaliser l'orchestration énergétique vers des plateformes par abonnement, tandis que les assureurs de plusieurs États ont réduit les primes pour les installations d'alarmes intelligentes vérifiées. Les opérateurs de télécommunications ont tiré parti des offres triple play pour fidéliser leurs clients, et des détaillants comme Target ont répondu aux obstacles persistants liés à l'installation grâce à des services d'installation à domicile « Easy Install » assurés par HelloTech.

Marché du Foyer Intelligent en tant que Service en Asie-Pacifique

L'Asie-Pacifique a enregistré le TCAC régional le plus élevé, soit 17,7 %, à l'horizon 2031, car l'urbanisation, les projets pilotes de villes intelligentes et la forte pénétration des mobiles ont favorisé l'appétit pour une vie connectée axée sur les applications. Les marchés avancés — le Japon, la Corée du Sud, Singapour — ont reproduit les courbes d'adoption nord-américaines, mais la Chine et l'Inde ont fourni l'essentiel du volume unitaire incrémental grâce à l'expansion des segments de classe moyenne. Le paradigme axé sur la voix a fortement résonné auprès des consommateurs centrés sur les smartphones, contournant les exigences des concentrateurs traditionnels et amplifiant l'échelle adressable.

Marché du Foyer Intelligent en tant que Service en Europe

L'Europe a maintenu une dynamique soutenue avec environ 19 % de pénétration dans les foyers des économies leaders, mais plus de la moitié des foyers disposant du haut débit avaient peu de familiarité avec le foyer intelligent, ce qui indique un potentiel de croissance substantiel. Les cadres stricts du RGPD ont renforcé la diligence raisonnable en matière de confidentialité des données, favorisant les fournisseurs capables de démontrer un traitement sur l'appareil et des flux de consentement transparents. Les mandats de décarbonisation des services publics catalysent davantage les abonnements à la gestion de l'énergie. La région affiche un chiffre d'affaires prévisionnel de 13,3 milliards EUR provenant des foyers connectés, soit 15 milliards USD aux taux de change moyens de 2024, soulignant son poids dans le marché mondial du foyer intelligent en tant que service.

Paysage concurrentiel

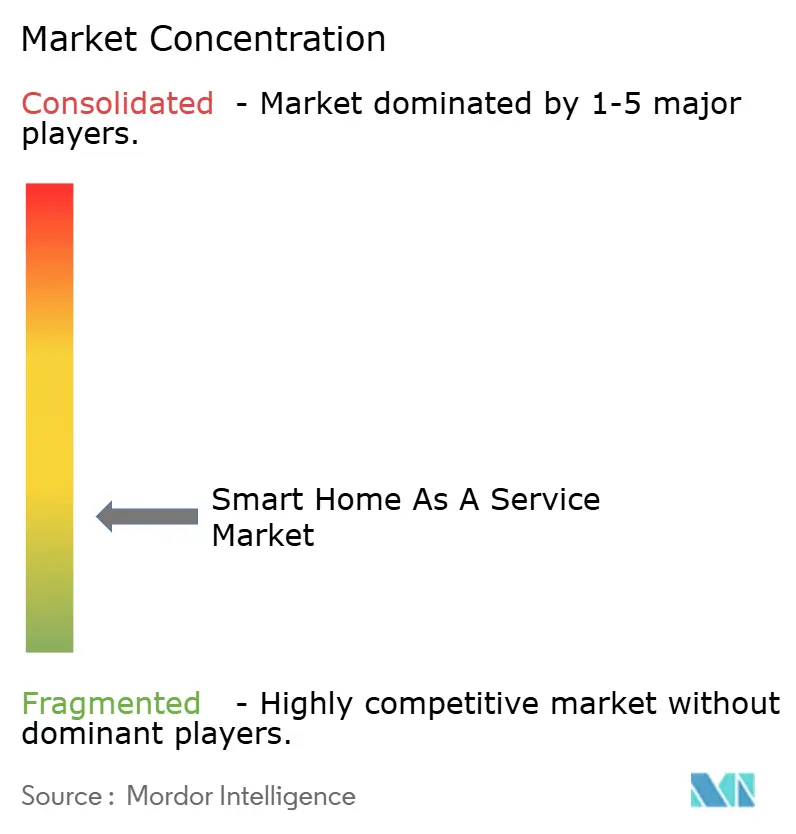

Le marché des maisons intelligentes en tant que service reste fragmenté, aucun fournisseur ne dépassant une part à deux chiffres faibles. Des opérateurs télécoms tels que Comcast, des acteurs hybrides télécoms-sécurité comme ADT et des géants centrés sur les appareils dont Samsung rivalisent aux côtés de start-ups axées sur l'orchestration par IA. L'installation et le support sont particulièrement atomisés ; les techniciens indépendants de HelloTech, Handy et Geek Squad de Best Buy ont collectivement géré une large part des interventions sur le terrain. L'acquisition de HelloTech par Door en 2024 a cristallisé une stratégie d'intégration verticale qui protège la performance des produits en contrôlant le service du dernier kilomètre.

Les acteurs historiques se différencient de plus en plus par l'étendue de l'écosystème et la profondeur de l'IA plutôt que par le seul matériel. Samsung SmartThings a tiré parti de sa certification ENERGY STAR pour conquérir les ménages axés sur les économies d'énergie, tandis que la démarche Matter de Google visait à dissiper l'anxiété liée à la compatibilité. Les services publics ont formé des coentreprises avec des entreprises d'analyse cloud pour vendre des offres à valeur ajoutée de flexibilité de charge qui chevauchent les offres groupées de sécurité traditionnelles, créant des zones de collision intersectorielles. Compte tenu de ces dynamiques, le marché favorise les acteurs agiles capables de pipelines de micrologiciels fluides, de partenariats stratégiques et de modèles de financement favorables aux abonnements qui réduisent les frictions à l'entrée.

Les annonces stratégiques ont souligné le pivot vers des concentrateurs multi-services. Les centres multimédias Wi-Fi 7 de ZTE présentés en mars 2025 ont fusionné le divertissement 4K, le routage maillé et le contrôle de la maison intelligente dans un seul SKU.[4]Bureau de presse de ZTE Corporation, « ZTE dévoile des solutions de réseau domestique alimentées par l'IA », zte.com.cn Brilliant NextGen, née de son acquisition en 2024, ciblait les constructeurs souhaitant des panneaux d'éclairage, de CVC et d'accès unifiés prêts à l'emploi. La pression concurrentielle se déplace donc vers l'innovation de service à long terme plutôt que vers les expéditions de boîtiers à court terme.

Leaders du secteur des maisons intelligentes en tant que service

ADT Inc.

Vivint Smart Home, Inc.

Comcast Corporation (Xfinity Home)

Alarm.com Holdings, Inc.

Control4 Corp. (Snap One)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché du Foyer Intelligent en tant que Service

- ADT Inc.

- Vivint Smart Home, Inc.

- Comcast Corporation (Xfinity Home)

- Alarm.com Holdings, Inc.

- Control4 Corporation (Snap One Holdings LLC)

- Cox Communications, Inc.

- Resideo Technologies, Inc.

- SoftAtHome SA

- Calix, Inc.

- HelloTech, Inc.

- Handy Technologies, Inc.

- Rexel Group

- Ooma, Inc.

- TELUS Corporation (SmartHome Security)

- Abode Systems, Inc.

- Brinks Home Security (Monitronics International, Inc.)

- Ring LLC (Amazon .com, Inc.)

- Google LLC (Nest Services)

- Samsung Electronics Co., Ltd. (SmartThings)

- Apple Inc. (HomeKit Secure Video)

- Tuya Inc.

- TP-Link Corporation Limited (Kasa Care)

- Bosch Sicherheitssysteme GmbH

- ASSA ABLOY AB (Yale Smart Services)

- Johnson Controls International plc (Smart Residential Solutions)

- LG Electronics Inc. (ThinQ Care)

Développements Récents du Secteur sur le Marché du Foyer Intelligent en tant que Service

- Mars 2025 : ZTE Corporation a dévoilé des solutions de réseau domestique alimentées par l'IA au MWC Barcelone 2025, comprenant une barre de son IA 4K, un centre multimédia et des appareils Wi-Fi 7.

- Novembre 2024 : la Connectivity Standards Alliance a publié Matter 1.4, étendant les classes d'appareils et la résilience hors ligne.

- Août 2024 : Brilliant a été acquis par Almeida Strategic Investments et Cullinan Holdings, formant Brilliant NextGen, Inc. pour développer des solutions de maison intelligente pour les constructeurs.

- Juin 2024 : Door (anciennement Latch) a finalisé l'acquisition de HelloTech pour lancer Door Services pour les résidences multi-unités.

Marché du Foyer Intelligent en tant que Service Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Mordor Intelligence définit le marché des maisons intelligentes en tant que service (SHaaS) comme des offres groupées basées sur l'abonnement couvrant la gestion à distance, la maintenance et la mise à niveau périodique des appareils et plateformes domestiques connectés dans les domaines de la sécurité, de l'énergie, du confort et du divertissement. Les revenus sont comptabilisés au niveau du contrat de service plutôt qu'à la vente unique de matériel.

Exclusion du périmètre : les ventes au détail d'appareils autonomes et les services d'installation en une seule visite qui n'incluent pas d'abonnement continu sont exclus.

Aperçu de la segmentation

- Par type de service

- Services gérés

- Services intégrés

- Services DIY / auto-installation

- Par solution

- Sécurité et surveillance

- Contrôle de l'éclairage et des fenêtres

- Gestion de l'énergie et des services publics

- Divertissement et connectivité

- Suites d'automatisation complètes de la maison

- Par composant

- Matériel

- Logiciels / Plateformes

- Services professionnels et gérés

- Par utilisateur final

- Résidentiel individuel

- Résidentiel collectif / Immeuble à logements multiples

- Hôtellerie et location de courte durée

- Petits bureaux commerciaux

- Par canal de vente

- Offres groupées des opérateurs télécoms / câblo-opérateurs MSO

- Prestataires de services de sécurité

- Services publics et sociétés de services énergétiques

- Commerce de détail / Commerce électronique

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons complété le travail documentaire par des entretiens semi-structurés avec des opérateurs de plateformes SHaaS, des responsables d'offres groupées télécoms, des installateurs de sécurité et des équipes de réponse à la demande des services publics en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges ont validé les taux d'attachement des appareils, les niveaux de désabonnement et les hypothèses de revenu moyen par utilisateur des abonnements qui n'étaient que partiellement visibles dans les documents publics.

Recherche documentaire

Nos analystes ont collecté des indicateurs macro et micro à partir de sources réputées et librement accessibles telles que l'Administration américaine de l'information sur l'énergie pour les tendances des dépenses énergétiques résidentielles, la Commission fédérale des communications pour la pénétration du haut débit, le parc de logements d'Eurostat, les enquêtes d'adoption des appareils intelligents de la Consumer Technology Association et les analyses de brevets de Questel qui signalent les évolutions technologiques. Les communications financières, les présentations aux investisseurs et les documents des associations professionnelles (par exemple, la Continental Automated Buildings Association) ont en outre encadré les mouvements concurrentiels et les pratiques tarifaires. Cette liste est illustrative ; de nombreux ensembles de données ouverts supplémentaires et des archives de presse au sein de Dow Jones Factiva ont été examinés pour recouper les chiffres et les récits.

Dimensionnement du marché et prévisions

Une construction descendante a commencé avec les dénombrements de logements occupés en 2024 par région et les ménages haut débit, puis a appliqué une pénétration pondérée des maisons intelligentes multi-appareils pour arriver au bassin de services adressable. Les résultats ont été corroborés par des agrégations ascendantes échantillonnées des bases d'abonnés des principaux fournisseurs et des communications sur les offres groupées télécoms. Les variables clés alimentant le modèle comprennent le nombre moyen d'appareils connectés par ménage, le taux d'attachement de service par groupe d'appareils, la progression du revenu moyen par utilisateur mensuel, les taux d'incidents de sécurité qui stimulent l'adoption et les tarifs d'électricité régionaux qui favorisent les offres groupées de gestion de l'énergie. Une régression multivariée, testée sous contrainte par une analyse de scénarios, a produit la trajectoire 2025-2030, tandis que les lacunes dans les géographies plus petites ont été comblées avec des indicateurs de substitution tels que les expéditions d'enceintes intelligentes et les mises à niveau des forfaits de données mobiles.

Validation des données et cycle de mise à jour

Avant la validation finale, nous effectuons des contrôles de divergence par rapport à des indicateurs indépendants, escaladons les anomalies pour une révision par les pairs et réengageons les sources lorsque les écarts dépassent des seuils prédéfinis. Mordor met à jour le modèle annuellement et publie des actualisations intermédiaires après des événements importants tels que les lancements majeurs de plateformes télécoms, garantissant que les clients reçoivent toujours la vue la plus récente.

Pourquoi la base de référence de Mordor pour les maisons intelligentes en tant que service mérite-t-elle confiance

Les estimations publiées divergent souvent parce que les entreprises suivent différents flux de revenus, convertissent les devises à des dates variées ou figent les modèles sur des intervalles plus longs.

Les principaux facteurs d'écart comprennent certaines études qui intègrent les frais d'installation autonomes, d'autres qui s'arrêtent aux contrats de surveillance de sécurité gérée, et quelques-unes qui supposent une croissance uniforme du revenu moyen par utilisateur que nos entretiens ont jugée irréaliste. De plus, le cycle de mise à jour semestriel de Mordor capture les changements rapides de tarifs et d'offres groupées, tandis que plusieurs éditeurs ne révisent que tous les deux à trois ans.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 13,22 milliards USD | ||

| 14,20 milliards USD | Consultance régionale A | Inclut les revenus d'installation ponctuels et les garanties prolongées des appareils électroménagers intelligents |

| 7,98 milliards USD | Association sectorielle B | Ne comptabilise que les contrats de surveillance de sécurité ; omet les offres groupées d'énergie et de divertissement |

En résumé, notre périmètre rigoureux, nos validations primaires en temps réel et nos actualisations fréquentes du modèle produisent une base de référence équilibrée et transparente que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des maisons intelligentes en tant que service ?

Le marché a généré 15,25 milliards USD en 2026 et devrait atteindre 31,09 milliards USD d'ici 2031 sur une trajectoire de TCAC de 15,33 %.

Quelle région domine le marché des maisons intelligentes en tant que service ?

L'Amérique du Nord était en tête avec une part de 42,20 % en 2025 grâce à des réseaux haut débit matures, des remises des assureurs pour les maisons sous surveillance et des programmes actifs de réponse à la demande.

Quel segment connaît la croissance la plus rapide dans le secteur des maisons intelligentes en tant que service ?

Les solutions de gestion de l'énergie et des services publics se développent à un TCAC de 22,4 % alors que les services publics récompensent les charges flexibles et que les propriétaires cherchent à se prémunir contre la hausse des prix de l'électricité.

Pourquoi les opérateurs télécoms sont-ils des acteurs importants sur le marché des maisons intelligentes en tant que service ?

Les opérateurs de télécommunications regroupent des fonctionnalités d'automatisation avec des offres haut débit et mobile, tirant parti de leurs équipes de terrain existantes et de leurs relations clients pour proposer des services d'abonnement en option.

Comment Matter améliore-t-il l'adoption de la maison intelligente ?

Matter 1.4 a renforcé l'interopérabilité des appareils et la résilience hors ligne, permettant aux consommateurs de mélanger les marques sans crainte de compatibilité, ce qui soutient directement les modèles de revenus récurrents basés sur les services.

Qu'est-ce qui empêche certains consommateurs d'adopter des abonnements à la maison intelligente ?

Les principaux obstacles comprennent les préoccupations relatives à la confidentialité liées à la collecte continue de données et le coût initial élevé des appareils et de l'installation professionnelle, en particulier dans les marchés en développement.

Dernière mise à jour de la page le: