Taille et Part du Marché des Appareils Électroménagers en Australie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

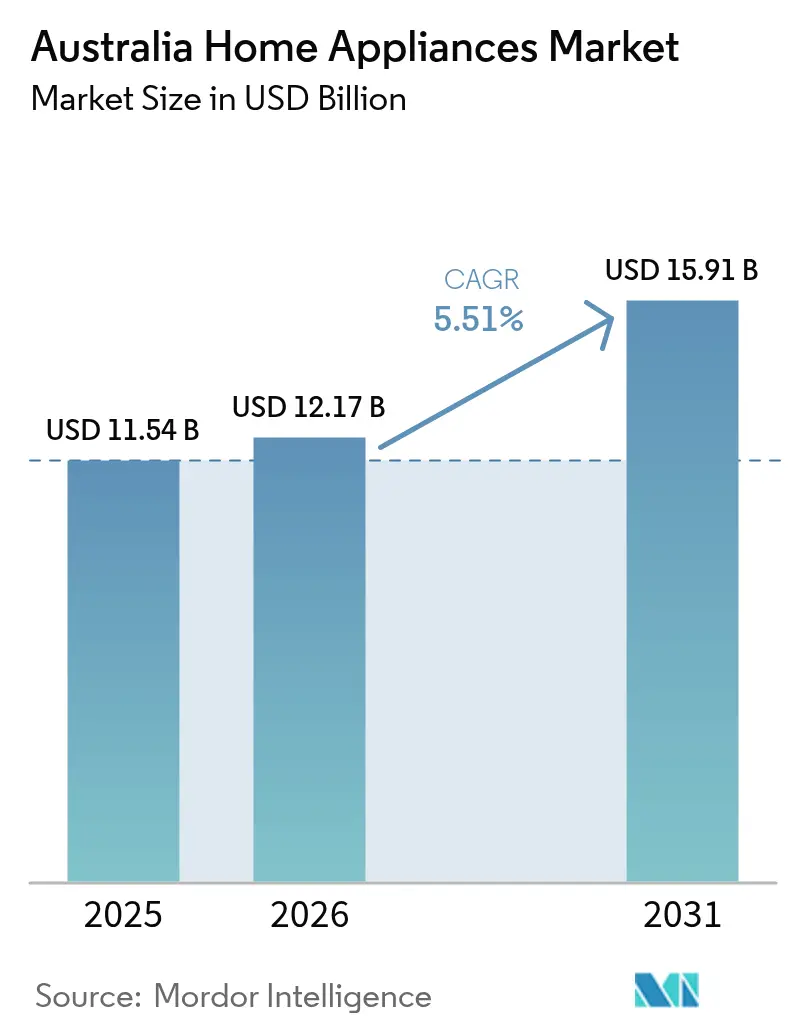

| Taille du marché de l'année de base (2025) | 11.54 Milliards de dollars |

| Taille du Marché (2026) | 12.17 Milliards de dollars |

| Taille du Marché (2031) | 15.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.51% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Appareils Électroménagers en Australie par Mordor Intelligence

La taille du marché des appareils électroménagers en Australie devrait passer de 11,54 milliards USD en 2025 à 12,17 milliards USD en 2026 et devrait atteindre 15,91 milliards USD d'ici 2031, à un CAGR de 5,51 % sur la période 2026-2031. Le profil de croissance à court terme reflète des règles d'efficacité énergétique des appareils plus strictes, une transition rapide vers l'électrification dans les bâtiments, et des pressions budgétaires des ménages qui façonnent les choix de produits et la composition des canaux de distribution. Les règles tout-électrique de Victoria pour les nouvelles constructions à partir de janvier 2027 et le soutien fédéral continu aux batteries domestiques anticipent les achats de plaques à induction et de chauffe-eau à pompe à chaleur. Les gammes de climatisation sont renouvelées avant les jalons de réduction progressive des HFC et les limites de potentiel de réchauffement climatique, ce qui stimule l'adoption du R32 et un renouvellement des modèles plus rapide que ce que les seules mises en chantier impliqueraient. Parallèlement, la pénétration du commerce en ligne continue d'augmenter à mesure que les détaillants approfondissent les intégrations d'achat différé qui facilitent les achats à prix élevé, même si les consommateurs allongent les cycles de remplacement en réponse aux contraintes liées au coût de la vie[1]JB Hi Fi, "Informations pour les Investisseurs et l'Entreprise," JB Hi Fi, jbhifi.com.au.

Principaux Enseignements du Rapport

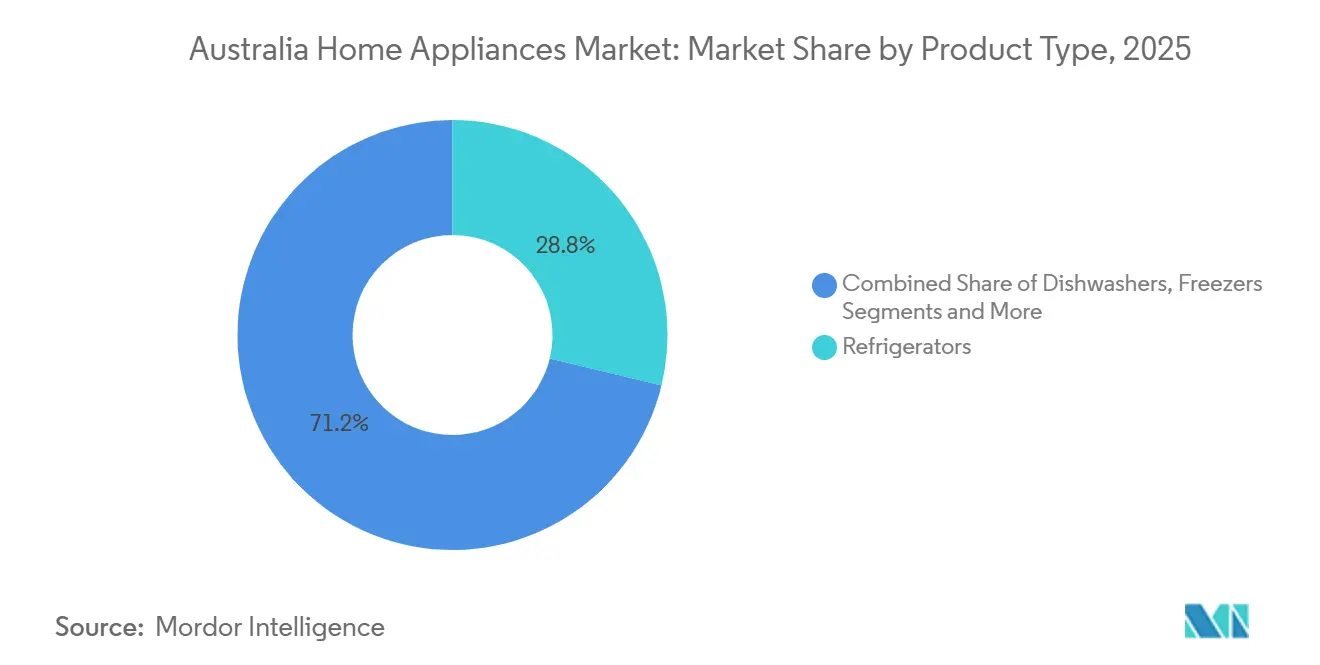

- Par type de produit, les réfrigérateurs ont dominé avec 28,78 % de la part du marché des appareils électroménagers en Australie en 2025, tandis que les lave-vaisselle ont enregistré le CAGR le plus rapide à 5,57 % jusqu'en 2031.

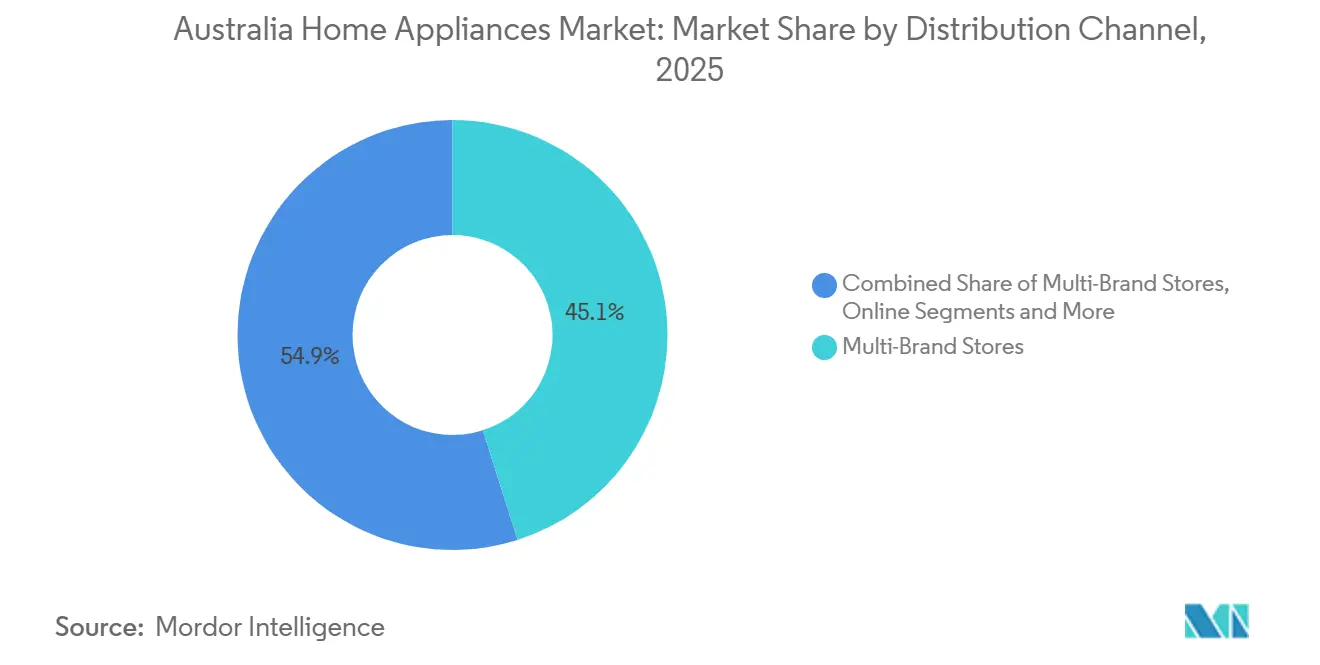

- Par canal de distribution, les magasins multi-marques représentaient 45,10 % de la part du marché des appareils électroménagers en Australie en 2025, tandis que le canal en ligne a enregistré un CAGR de 6,02 % jusqu'en 2031.

- Par géographie, l'Australie Orientale détenait 34,05 % de la part du marché des appareils électroménagers en Australie en 2025 et devrait se développer à un CAGR de 5,04 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Appareils Électroménagers en Australie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Mises à Niveau d'Efficacité Pilotées par les MEPS (Programme GEMS) | +0.9% | Mondial, plus fort dans les zones métropolitaines de NSW et VIC, avec une forte densité de conformité | Moyen terme (2 à 4 ans) |

| Économies d'Eau Étiquetées WELS Influençant les Choix de Lave-Linge/Lave-Vaisselle | +0.7% | Cœur de l'APAC, plus fort dans les marchés à pénurie d'eau de SA et WA, avec des retombées vers le QLD | Court terme (≤ 2 ans) |

| Accélération du Commerce Électronique Modifiant la Composition des Canaux | +1.1% | Mondial, initialement centré sur les métropoles, s'étendant aux régions via le retrait en magasin | Court terme (≤ 2 ans) |

| Réduction Progressive des HFC Catalysant le Renouvellement et le Remplacement des Modèles de Climatisation | +1.3% | National, avec des gains précoces dans les zones côtières de vagues de chaleur du QLD et NSW | Moyen terme (2 à 4 ans) |

| Électrification des Bâtiments par les États Stimulant l'Adoption de l'Induction et des Pompes à Chaleur | +1.6% | VIC et ACT en priorité, SA et NSW suivant les signaux réglementaires | Long terme (≥ 4 ans) |

| Énergie Solaire en Toiture + Batteries Permettant les Charges d'Appareils en Journée | +0.8% | QLD et SA avec plus de 50 % de solaire dans les maisons individuelles, s'étendant aux corridors suburbains de VIC et NSW | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Mises à Niveau d'Efficacité Pilotées par les MEPS (Programme GEMS)

Le lancement en octobre 2025 des déterminations GEMS révisées pour les lave-vaisselle, les machines à laver et les sèche-linge marque la plus forte escalade en matière d'efficacité depuis une décennie, mais le véritable levier réside dans la réponse stratégique des fabricants à la fenêtre de conformité de 12 mois. Entre octobre 2024 et septembre 2025, le Régulateur GEMS a traité 5 697 demandes d'enregistrement, les climatiseurs (732), les armoires réfrigérées (685) et les machines à laver (568) dominant le renouvellement des références, tandis que les contrôles de conformité ont révélé un taux de réussite de 77 %, ce qui signifie qu'un modèle enregistré sur quatre a échoué aux MEPS lors de la revalidation[2]Source : Energy Rating, "Efficacité Énergétique des Appareils et Déterminations GEMS," Gouvernement Australien, energyrating.gov.au. Les activités d'examen indépendant et les exigences d'audit ajoutent des coûts que les grands fabricants peuvent amortir sur de larges portefeuilles, tandis que les marques de niveau intermédiaire font face à des budgets plus serrés pour les tests et les retouches lorsque les déterminations changent. Les résultats du programme en termes d'économies pour les ménages restent significatifs, le gouvernement faisant état d'économies agrégées de plusieurs milliards de dollars sur les factures liées aux normes et à l'étiquetage pour les principaux appareils. À mesure que les seuils augmentent tout au long de la décennie, les marques disposant de références à haute efficacité pré-certifiées sont mieux positionnées pour protéger leurs ventes et éviter le risque de stocks immobilisés lors des transitions d'étiquetage.

Électrification des Bâtiments par les États Stimulant l'Adoption de l'Induction et des Pompes à Chaleur

En Australie, les politiques étatiques sur l'électrification des bâtiments accélèrent la transition du gaz vers les appareils électriques dans les foyers. Ce changement augmente notamment la demande de plaques à induction et de pompes à chaleur. Dans le cadre des objectifs nationaux de neutralité carbone, tous les nouveaux bâtiments gouvernementaux devront être entièrement électriques à partir de 2026. Ces bâtiments privilégieront les systèmes électriques pour le chauffage, la climatisation et l'eau chaude, en accord avec les certifications Green Star. Les règles de Victoria interdisant les nouvelles connexions au gaz dans les nouvelles constructions à partir de janvier 2027 constituent un signal durable pour la cuisson à induction et les chauffe-eau à pompe à chaleur dans les nouvelles constructions. La décision antérieure du Territoire de la Capitale Australienne de supprimer progressivement les nouvelles connexions au gaz a renforcé la direction prise par les régulateurs, les constructeurs et les fournisseurs d'appareils. La structure des remises pour les technologies à pompe à chaleur via Solar Victoria anticipe une partie de la demande et oriente les décisions d'assortiment des détaillants en amont des cycles de construction. À mesure que les règles s'élargissent, les marques doivent gérer des portefeuilles divisés couvrant des gammes conformes pour les nouvelles constructions et des références gaz orientées valeur pour le marché de remplacement dans le parc immobilier existant.

Économies d'Eau Étiquetées WELS Influençant les Choix de Lave-Linge/Lave-Vaisselle

Le programme WELS australien est passé d'une simple étiquette de divulgation passive à un véritable moteur d'achat là où les coûts et la rareté de l'eau sont saillants, notamment pour les lave-vaisselle et les machines à laver à chargement frontal. La mise à jour de l'étiquetage du programme et son alignement plus étroit avec les normes énergétiques fin 2025 ont accru l'importance de la co-optimisation de la consommation d'eau et d'électricité lors du développement des produits. Les consommateurs en Australie Méridionale et en Australie Occidentale réagissent aux différences claires en litres par cycle au point de vente, renforçant un glissement vers les modèles les mieux notés. À mesure que la couverture WELS s'étend à davantage d'usages commerciaux et de robinetteries en 2026, les feuilles de route de développement et la qualification des fournisseurs se resserrent sur les plateformes mondiales desservant l'Australie, améliorant la confiance à long terme dans les étiquettes et la comparabilité[3]Water Rating (WELS), "À Propos du WELS et des Économies d'Efficacité Hydrique," Gouvernement Australien, waterrating.gov.au.

Réduction Progressive des HFC Catalysant le Renouvellement et le Remplacement des Modèles de Climatisation

La réduction du quota d'importation de HFC en Australie à partir de janvier 2026 et les limites progressives de potentiel de réchauffement climatique pour les climatiseurs accélèrent les transitions du R410A vers le R32 dans les systèmes split. Les plafonds progressifs ont créé une fenêtre pour écouler les stocks existants puis pivoter vers des systèmes conformes, ce qui a temporairement gonflé les enregistrements de modèles et l'activité promotionnelle à l'approche des changements. Les réseaux d'installateurs continuent de s'adapter aux règles d'approvisionnement et de manipulation des fluides frigorigènes, ce qui peut allonger les délais d'intervention pour les systèmes existants dans certaines régions pendant la transition. Pour les fabricants, ce changement soutient un positionnement premium pour les unités de nouvelle génération et incite à une recertification anticipée pour assurer la continuité de l'approvisionnement dans le cadre de normes en évolution.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pression du Coût de la Vie Retardant les Remplacements | -1.2% | National, plus aigu dans les centres urbains de NSW et VIC avec un fort stress hypothécaire | Court terme (≤ 2 ans) |

| Déchets Électroniques/Gestion des Produits Ajoutant des Coûts de Conformité et de Reprise | -0.6% | NSW sous la loi PLR, interdiction de mise en décharge en WA ; retombées via le NTCRS au niveau national | Moyen terme (2 à 4 ans) |

| Mises à Jour Fréquentes des MEPS/WELS Entraînant un Renouvellement des Références et une Charge de Certification | -0.5% | Mondial, concentré parmi les marques de deuxième rang, manquant d'échelle pour une recertification continue | Long terme (≥ 4 ans) |

| Licences/Formation pour la Transition des Fluides Frigorigènes Augmentant les Coûts de Service | -0.4% | Australie régionale, en raison de la rareté des installateurs, les zones métropolitaines sont moins touchées. | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pression du Coût de la Vie Retardant les Remplacements

Les données de l'IPC de janvier 2026 ont montré que les ameublements et équipements ménagers ont augmenté de 1,4 %, ce qui était inférieur au logement global à 6,8 % et signalait que les acheteurs étaient prudents et sélectifs pour les achats d'appareils importants. Alors que le soutien aux prix de l'électricité s'est atténué, les ménages ont fait face à des factures d'énergie plus élevées, ce qui a renforcé l'intérêt pour les modèles efficaces mais a également encouragé à différer les mises à niveau discrétionnaires jusqu'à la panne[4]Bureau Australien des Statistiques, "Indice des Prix à la Consommation, Indicateur Mensuel," Bureau Australien des Statistiques, abs.gov.au. Les données du commerce de détail fin 2025 indiquaient des conditions difficiles pour les articles à prix élevé, même lors d'événements promotionnels, ce qui a poussé les détaillants à s'appuyer davantage sur le financement et les offres groupées pour écouler les stocks. Les hypothèses de durée de vie des actifs dans les orientations fiscales pour les appareils courants soulignent que de nombreux acheteurs cherchent à prolonger l'utilisation au-delà des calendriers habituels pendant les périodes de budget serré, ce qui allonge les intervalles de remplacement. L'effet est un marché divisé où les segments premium se maintiennent parmi les acheteurs aisés tandis que les volumes de milieu de gamme subissent des pressions pendant les mois de forte inflation.

Déchets Électroniques/Gestion des Produits Ajoutant des Coûts de Conformité et de Reprise

La dynamique politique s'oriente vers une responsabilité élargie des producteurs pour les batteries et, à terme, les gros appareils électroménagers, ce qui transférerait une partie des coûts de fin de vie aux propriétaires de marques. L'analyse des collectivités locales du Grand Sydney a quantifié les coûts d'élimination et les gains potentiels de récupération de matériaux, qui ont influencé la conception des politiques et les futures discussions sur les prélèvements. L'interdiction de mise en décharge des déchets électroniques en Australie Occidentale a établi des exigences de traitement spécifiques et des attentes de certification pour les transformateurs, ce qui a accru les tâches de conformité et la planification logistique pour les marques actives dans cet État. Au niveau fédéral, le cadre du Programme National de Recyclage des Téléviseurs et Ordinateurs fournit un modèle pour des objectifs de collecte plus élevés qui pourraient être adaptés aux appareils électroménagers dans des phases ultérieures. La période de transition comporte une incertitude de coûts car les règles et les rapports varient selon les juridictions, ce qui complique la conception d'un système de conformité national pour les fabricants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Les Segments Premium Profitent des Retombées de l'Électrification

Les réfrigérateurs ont dominé la part de catégorie à 28,78 % en 2025, tandis que les lave-vaisselle ont enregistré la trajectoire la plus rapide sur le marché des appareils électroménagers en Australie avec un CAGR de 5,57 % jusqu'en 2031, grâce aux améliorations des étiquettes et aux arguments de preuve sur les économies d'eau qui résonnent dans les régions où l'eau est rare. Les climatiseurs sont au cœur d'une transition accélérée des réfrigérants, où les systèmes split à base de R32 sont désormais la norme pour les nouvelles ventes après l'entrée en vigueur des étapes de réduction progressive des HFC et des plafonds de PRG, ce qui a poussé les fournisseurs à renouveler leurs gammes en avance sur les cycles de remplacement habituels. Le marché australien des appareils électroménagers reflète ce changement dans la planification des produits à travers des fenêtres de lancement synchronisées et des variantes pré-certifiées pour maintenir la continuité des stocks à mesure que les seuils augmentent. Les sèche-linge à pompe à chaleur, inclus dans les autres grands appareils électroménagers, bénéficient des règles relatives à l'ensemble du logement dans plusieurs États et sont davantage spécifiés dans les nouvelles constructions, ce qui renforce les primes de prix de catégorie et déplace les messages sur les économies d'énergie vers le segment intermédiaire. Les petits appareils électroménagers continuent d'être influencés par la découverte en ligne et les cycles de renouvellement rapides, qui favorisent les marques disposant de canaux directs aux consommateurs et d'une itération de conception rapide pour des articles tels que les machines à café, les friteuses à air et les aspirateurs.

Dans le segment de la réfrigération haut de gamme, les fonctionnalités connectées soutenues par des écosystèmes de marque se sont développées, notamment les caméras internes et la gestion des aliments par application, ce qui soutient des prix de vente moyens plus élevés et des services associés. Les fours et les plaques de cuisson affichent une orientation visible vers l'induction dans les juridictions où les raccordements au gaz pour les nouvelles habitations prennent fin, et des cadres de remboursement sont en place pour les systèmes d'eau et de chauffage efficaces. Les dynamiques du marché australien des appareils électroménagers dans les produits encastrés haut de gamme bénéficient également des projets de rénovation dans les zones métropolitaines, où les formats européens compacts et les notes d'étoiles plus élevées peuvent aligner les performances avec des espaces de vie plus petits. Les marques capables d'amortir les coûts de R&D et de certification sur des gammes mondiales disposent d'un avantage structurel pour répondre aux mises à jour des MEPS et des WELS sans perturber la disponibilité.

Par Canal de Distribution : Le Retrait en Magasin Fait le Pont entre le Numérique et le Physique

Les magasins multi-marques détenaient 45,10 % des ventes en 2025, tandis que le canal en ligne est le canal à la croissance la plus rapide avec un CAGR de 6,02 % sur la période de prévision (2026-2031), grâce aux intégrations de places de marché et aux options de financement qui facilitent les dépenses importantes. Le marché australien des appareils électroménagers continue de voir des modèles hybrides tels que le retrait en magasin gagner des parts à mesure que les clients combinent la validation en magasin avec les transactions numériques, ce qui réduit les frictions pour les achats de réfrigérateurs et de lave-vaisselle qui bénéficient encore de l'inspection physique. Les marques premium utilisent des points de vente exclusifs pour élever le service et proposer l'installation, ce qui augmente les taux de conversion par rapport aux espaces multi-marques et soutient le positionnement premium. Les initiatives directes aux consommateurs des principaux fabricants, notamment les offres d'adhésion et les crédits de reprise, renforcent la demande et aident à gérer l'intégrité des prix lors des promotions.

Le secteur australien des appareils électroménagers a également synchronisé les calendriers promotionnels avec les partenaires de vente au détail pour ancrer les ventes autour des grands événements, ce qui façonne les allocations de stocks et les budgets marketing. L'élan du commerce électronique dans les zones régionales continue de s'améliorer à mesure que les seuils de livraison et la fiabilité logistique approchent les niveaux métropolitains, soutenus par l'empreinte nationale du haut débit. Les canaux des constructeurs et des copropriétés restent importants pour la pré-spécification de lots répondant aux normes énergétiques dans les nouvelles constructions, notamment dans le cadre des exigences tout-électrique de Victoria qui orientent les choix vers les packages à induction et à pompe à chaleur. À mesure que le commerce en ligne se développe, les pressions sur la productivité des surfaces au sol poussent les chaînes traditionnelles à optimiser l'assortiment et à démontrer les avantages de l'étiquetage en magasin, ce qui complète l'éducation numérique sur les notes d'eau et d'énergie.

Analyse Géographique

L'Australie orientale a capturé 34,05 % en 2025 et demeure la plus grande région du marché des appareils électroménagers en Australie en valeur, soutenue par la densité des logements collectifs et une part plus élevée de produits haut de gamme dans les corridors métropolitains. Son CAGR prévu de 5,04 % jusqu'en 2031 est inférieur au rythme national, car la base installée est plus mature et les fonctionnalités à haute efficacité sont désormais courantes dans les remplacements. Les mises à jour continues du programme dans le cadre du régime d'économies d'énergie en Nouvelle-Galles du Sud soutiennent des cycles de mise à niveau réguliers pour les appareils de climatisation et de production d'eau chaude, même si la politique publique sur les nouveaux raccordements au gaz diverge du chemin emprunté par Victoria. Les règles de Victoria pour les nouvelles habitations entièrement électriques en 2027, ainsi que les remboursements pour les technologies à pompe à chaleur, font évoluer la spécification des plaques à induction et des systèmes d'eau à pompe à chaleur avant les échéances, les détaillants et les constructeurs ancrant en conséquence des offres groupées.

L'Australie méridionale se distingue par des achats axés sur l'efficacité hydrique pour les lave-linge et les lave-vaisselle, où les étiquettes WELS sont bien visibles au point de vente. La forte pénétration des panneaux solaires sur les toits en Australie-Méridionale a créé des conditions favorables pour faire fonctionner les lave-vaisselle et les sèche-linge pendant les plages horaires diurnes, ce qui accroît l'attrait des fonctions de programmation et de surveillance de l'énergie. Les règles de construction énergétique de Tasmanie et le mix de production d'énergie renouvelable maintiennent un profil d'acheteur distinct où l'esthétique et la fiabilité sont souvent aussi importantes que la connectivité avancée, notamment dans les cycles de rénovation. À mesure que ces conditions persistent, le marché australien des appareils électroménagers connaît un changement plus large où les compresseurs à onduleur et les technologies à pompe à chaleur passent de différenciateurs haut de gamme à des attentes de base dans plusieurs sous-segments méridionaux.

La distance de l'Australie occidentale par rapport aux centres de distribution de l'est nécessite des entrepôts dédiés pour assurer une disponibilité et une couverture de service cohérentes, notamment dans les catégories de refroidissement. L'interdiction de mise en décharge des déchets électroniques dans cet État place une responsabilité précoce sur les réseaux de collecte et les prestataires certifiés, ce qui préfigure probablement des mesures similaires ailleurs à mesure que les cadres de gestion responsable s'élargissent. Dans le Territoire du Nord, les extrêmes climatiques concentrent la demande sur des systèmes split de plus grande capacité et des réfrigérateurs homologués pour les zones tropicales, où la performance, la durabilité et le support après-vente sont essentiels à la conversion. Ensemble, ces facteurs produisent des assortiments et des modèles de service spécifiques à chaque région qui influencent les prix, les délais et les caractéristiques de base sur l'ensemble du marché australien des appareils électroménagers.

Paysage Concurrentiel

Le cœur concurrentiel du marché australien des appareils électroménagers est concentré autour de LG, Samsung, Electrolux Group et Fisher & Paykel, qui détiennent ensemble une part estimée à près de la moitié de la valeur des gros appareils, tandis que les marques BSH, Miele, Hisense et Haier couvrent les segments encastrés premium et les segments de valeur. La stratégie de portefeuille est façonnée par la convergence des règles d'énergie, d'eau et de fluides frigorigènes, qui favorisent les acteurs capables de regrouper les dépenses de R&D et de certification sur plusieurs catégories dans le même cycle de produit. Les écosystèmes logiciels constituent désormais une couche stratégique, élevant des fonctionnalités telles que les caméras d'inventaire dans les réfrigérateurs, les cycles de lavage assistés par IA et les diagnostics par application qui soutiennent le positionnement premium et les revenus potentiels de services. Les spécialistes de plus petite taille s'appuient sur une différenciation axée sur le design et une profondeur de catégorie sélective pour maintenir leurs parts à mesure que les normes se resserrent.

Les annonces de produits fin 2025 et début 2026 illustrent cette direction. LG a présenté des appareils SIGNATURE améliorés par l'IA intégrant des interfaces conversationnelles, un refroidissement prédictif et une reconnaissance des ingrédients par caméra pour soutenir les flux de travail de cuisine connectée. La plateforme Bespoke AI de Samsung a fait progresser les combos lessive avec des cycles plus rapides et des programmes adaptatifs, tandis que les aspirateurs connectés ont introduit une intelligence embarquée pour une meilleure navigation et reconnaissance des objets. Fisher & Paykel a renouvelé l'entretien des textiles avec des sèche-linge à pompe à chaleur et élargi les gammes de réfrigération encastrée qui s'alignent sur les budgets d'efficacité de Maison Globale et le design de cuisine premium. Ces mouvements montrent une concentration des investissements à l'intersection de l'efficacité, de l'expérience utilisateur et de la connectivité.

La posture de conformité est devenue une variable concurrentielle. Les conclusions des audits gouvernementaux en 2025 ont mis en lumière les processus d'enregistrement et les volumes de contrôle de conformité dans le cadre du programme GEMS, ce qui a élevé les enjeux d'une conformité interne robuste pour les marques à plus grand volume. Les règles sur les déchets électroniques en Australie Occidentale et les paramètres de responsabilité des produits pour les batteries en Nouvelle-Galles du Sud poussent des pilotes de reprise, de réparation et de recyclage que les grands détaillants et fabricants doivent aligner. Les leaders de la vente au détail élargissent les intégrations de places de marché et les options de financement pour soutenir la conversion dans un environnement sensible aux prix, tandis que les offres réservées aux membres et les reprises renforcent les canaux directs. À mesure que les ressources énergétiques distribuées se développent, les fonctionnalités adaptées au réseau et la participation aux programmes de centrales électriques virtuelles émergent comme de nouvelles arènes de création de valeur qui pourraient favoriser les plateformes de connectivité et les intermédiaires logiciels.

Leaders du Secteur des Appareils Électroménagers en Australie

Electrolux AB

LG Electronics

Samsung Electronics

Fisher & Paykel Appliances

BSH Home Appliances

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : Samsung Australia a présenté sa gamme de vie connectée par IA avant le CES 2026, annonçant un combo lessive Bespoke AI amélioré pour le marché australien. Le nouveau modèle propose des cycles de lavage-séchage raccourcis et une fonction de porte à ouverture automatique pour la ventilation passive, ainsi que l'aspirateur Bespoke AI Jet Bot Ultra capable de franchir des seuils de 60 mm.

- Novembre 2025 : LG Electronics Australia a obtenu la meilleure reconnaissance de marque par les consommateurs dans les principales catégories d'appareils électroménagers, notamment les aspirateurs balais en 2024 et 2025, les sèche-linge en 2025 et les machines à laver à chargement par le dessus pendant quatre années consécutives de 2022 à 2025, validant la fiabilité et les performances des produits sur le marché australien très sensible à la confiance.

- Novembre 2025 : LG Electronics a élargi sa gamme d'aspirateurs balais sans fil CordZero A9L en Australie, offrant jusqu'à 37,5 % de puissance d'aspiration supplémentaire et des bacs à poussière à vidage automatique. Ce lancement a capitalisé sur les récentes récompenses Finder et les recommandations Choice pour concurrencer directement le leadership établi de Dyson dans les aspirateurs sans fil.

- Septembre 2024 : Samsung a élargi sa gamme de lessive en Australie en lançant le premier combo à pompe à chaleur Bespoke AI de grande capacité de sa catégorie. Vendu à partir de 5 499 USD, il utilise un cycle super-rapide pour laver une charge de 3 kg en 28 minutes et la sécher en 70 minutes, répondant directement aux exigences des consommateurs en matière d'efficacité énergétique et d'espace.

Périmètre du Rapport sur le Marché des Appareils Électroménagers en Australie

Un appareil électroménager est défini comme un appareil électrique domestique qui aide aux tâches ménagères et facilite les efforts humains. Une analyse complète du rapport sur le marché australien des appareils électroménagers comprend une évaluation des associations sectorielles, de l'économie globale et des tendances émergentes du marché par segments, des changements significatifs dans la dynamique du marché et une vue d'ensemble du marché. Le Marché est Segmenté par Gros Appareils (Réfrigérateurs, Congélateurs, Lave-Vaisselle, Machines à Laver, Fours, Climatiseurs et Autres Gros Appareils), Petits Appareils (Machines à Café/Thé, Robots Culinaires, Grils et Grille-Pain, Aspirateurs et Autres Petits Appareils), et Canal de Distribution (Magasins Multi-Marques, Magasins Exclusifs, En Ligne et Autres Canaux de Distribution). Le rapport offre la taille du marché et les prévisions pour le Marché des Appareils Électroménagers en Australie en valeur (millions USD) pour tous les segments ci-dessus.

| Gros Appareils Électroménagers | Réfrigérateurs |

| Congélateurs | |

| Machines à Laver | |

| Lave-Vaisselle | |

| Fours (Incl. Combinés et Micro-Ondes) | |

| Climatiseurs | |

| Autres Gros Appareils Électroménagers | |

| Petits Appareils Électroménagers | Machines à Café |

| Robots Culinaires | |

| Grils et Rôtissoires | |

| Bouilloires Électriques | |

| Centrifugeuses et Mixeurs | |

| Friteuses à Air | |

| Aspirateurs | |

| Cuiseurs à Riz Électriques | |

| Grille-Pain | |

| Fours de Comptoir | |

| Autres Petits Appareils Électroménagers |

| Magasins Multi-Marques |

| Points de Vente de Marque Exclusive |

| En Ligne |

| Autres Canaux de Distribution |

| Australie Orientale |

| Australie Septentrionale |

| Australie Méridionale |

| Australie Occidentale |

| Par Produit | Gros Appareils Électroménagers | Réfrigérateurs |

| Congélateurs | ||

| Machines à Laver | ||

| Lave-Vaisselle | ||

| Fours (Incl. Combinés et Micro-Ondes) | ||

| Climatiseurs | ||

| Autres Gros Appareils Électroménagers | ||

| Petits Appareils Électroménagers | Machines à Café | |

| Robots Culinaires | ||

| Grils et Rôtissoires | ||

| Bouilloires Électriques | ||

| Centrifugeuses et Mixeurs | ||

| Friteuses à Air | ||

| Aspirateurs | ||

| Cuiseurs à Riz Électriques | ||

| Grille-Pain | ||

| Fours de Comptoir | ||

| Autres Petits Appareils Électroménagers | ||

| Par Canal de Distribution | Magasins Multi-Marques | |

| Points de Vente de Marque Exclusive | ||

| En Ligne | ||

| Autres Canaux de Distribution | ||

| Par Géographie | Australie Orientale | |

| Australie Septentrionale | ||

| Australie Méridionale | ||

| Australie Occidentale | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché australien des appareils électroménagers en 2026 et à quelle vitesse croît-il jusqu'en 2031 ?

En 2026, la taille du marché australien des appareils électroménagers est de 12,17 milliards USD et il devrait atteindre 15,91 milliards USD d'ici 2031 à un CAGR de 5,51 %.

Quelles catégories de produits mènent en valeur et en croissance en Australie ?

Les réfrigérateurs ont dominé avec une part de valeur de 28,78 % en 2025, tandis que les lave-vaisselle ont enregistré la croissance de catégorie la plus rapide à un CAGR de 5,57 % jusqu'en 2031.

Comment les politiques influencent-elles l'électrification des foyers australiens ?

Victoria exigera que toutes les nouvelles constructions soient tout-électrique à partir de janvier 2027, et des remises pour les pompes à chaleur sont en place, ce qui ensemble anticipe l'adoption de l'induction et des pompes à chaleur dans les nouvelles constructions et les remplacements.

Que se passe-t-il avec les fluides frigorigènes dans la climatisation résidentielle ?

La réduction progressive des HFC en Australie et les limites de potentiel de réchauffement climatique des produits accélèrent une transition du R410A vers le R32 dans les systèmes split, entraînant des renouvellements de portefeuille et des formations des installateurs pour une manipulation conforme.

Quels canaux s'imposent en Australie pour les ventes d'appareils électroménagers ?

Les magasins multi-marques détenaient 45,10 % en 2025, tandis que le canal en ligne est le canal à la croissance la plus rapide avec un CAGR de 6,02 % grâce aux fonctionnalités des places de marché et aux options de financement.

Comment les tendances du coût de la vie affectent-elles les remplacements d'appareils en Australie ?

L'IPC de janvier 2026 a montré que les ameublements et équipements étaient à 1,4 % contre une inflation du logement plus forte, ce qui entraîne un comportement de remplacement prudent et une utilisation plus longue des appareils existants.

Dernière mise à jour de la page le: