Taille et part du marché des énergies renouvelables en Slovaquie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

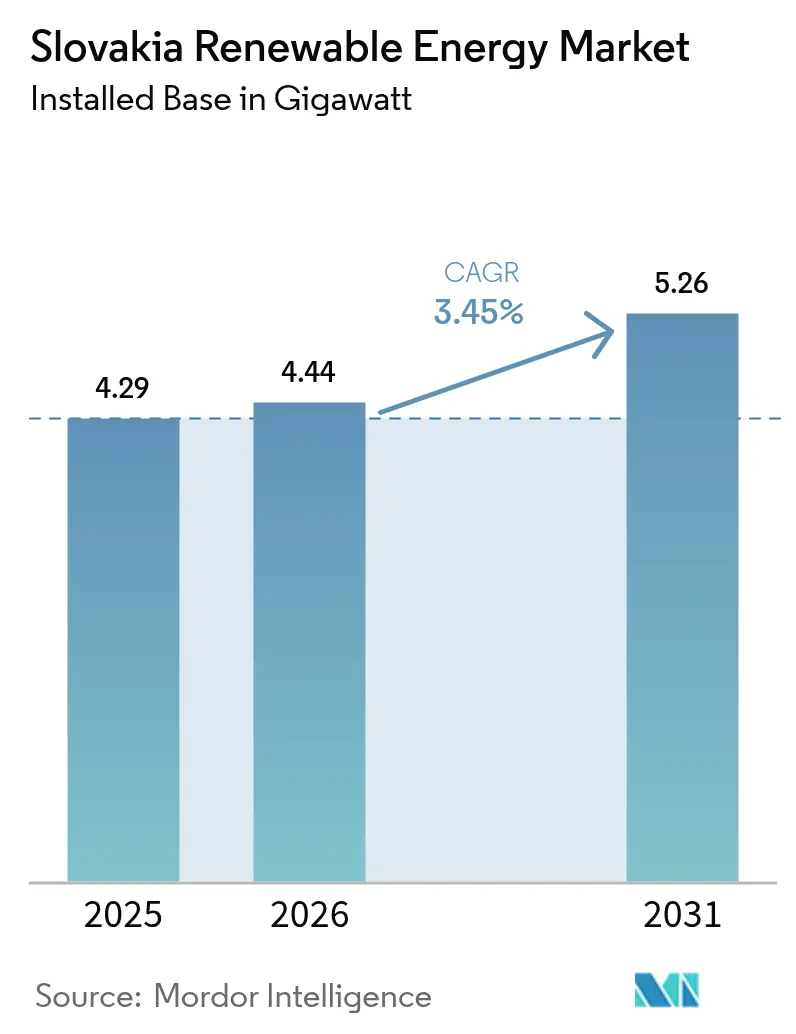

| Taille du marché de l'année de base (2025) | 4.29 gigawatt |

| Volume du Marché (2026) | 4.44 gigawatt |

| Volume du Marché (2031) | 5.26 gigawatt |

| Taux de croissance (2026 - 2031) | 3.45% CAGR |

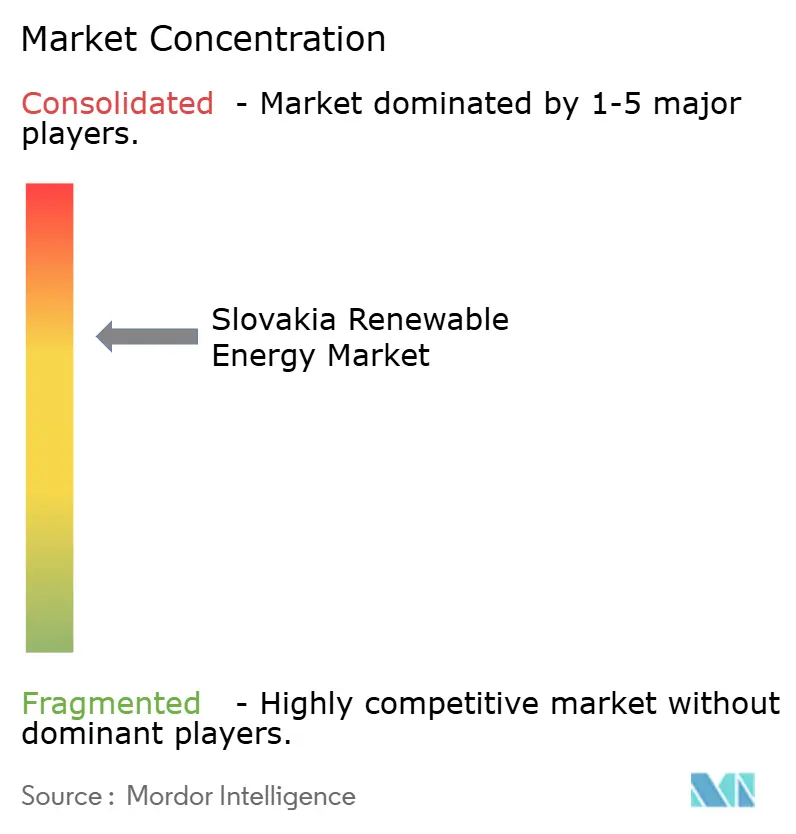

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des énergies renouvelables en Slovaquie par Mordor Intelligence

La taille du marché des énergies renouvelables en Slovaquie est estimée à 4,44 gigawatts en 2026, en progression par rapport à la valeur de 2025 de 4,29 gigawatts, avec des projections pour 2031 affichant 5,26 gigawatts, soit une croissance à un CAGR de 3,45 % sur la période 2026-2031.

L'élan provient des exigences de conformité à l'accord européen Ajustement à l'objectif 55 (Fit-for-55) et à la directive sur les énergies renouvelables (RED III), de l'augmentation des flux de financement liés au climat et des renforcements stratégiques du réseau qui atténuent les goulets d'étranglement historiques en matière d'interconnexion. La croissance modérée mais régulière du marché reflète également l'architecture énergétique unique de la Slovaquie, dans laquelle les centrales nucléaires fournissent près des deux tiers de l'électricité nationale, créant un ' verrouillage nucléaire ' qui plafonne structurellement la part des énergies renouvelables intermittentes. L'hydroélectricité s'appuie sur des infrastructures matures et une topographie favorable pour préserver sa position de leader, tandis que la baisse du coût nivelé de l'électricité (LCOE) du photovoltaïque solaire (PV) déclenche un nouveau cycle de construction et attire des partenariats technologiques étrangers. Les contrats d'achat d'électricité (PPA) d'entreprises s'accélèrent à mesure que l'industrie lourde cherche à stabiliser les prix face à l'expansion de la tarification du carbone, et les règles récemment modifiées en matière d'évaluation des incidences sur l'environnement (EIE) raccourcissent les délais d'instruction des permis, signalant une posture réglementaire plus favorable.

Principaux enseignements du rapport

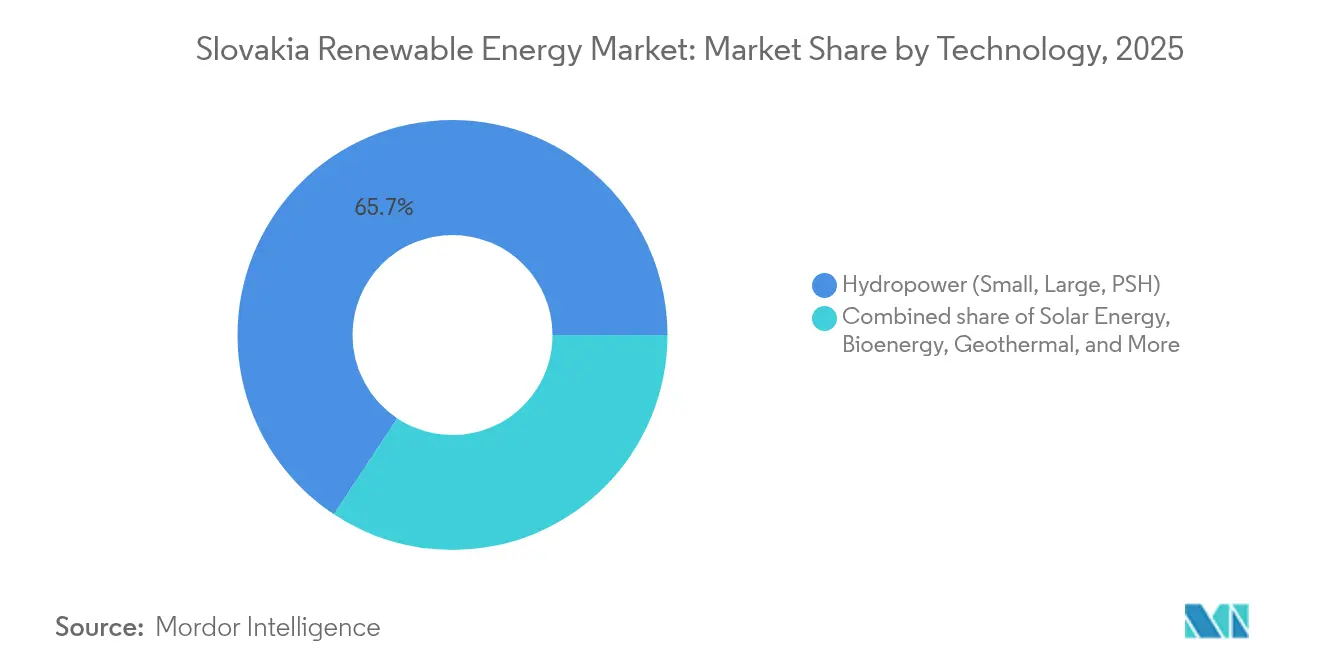

- Par technologie, l'hydroélectricité représentait 65,70 % de la part du marché des énergies renouvelables en Slovaquie en 2025, tandis que l'énergie solaire devrait croître à un CAGR de 8,75 % jusqu'en 2031.

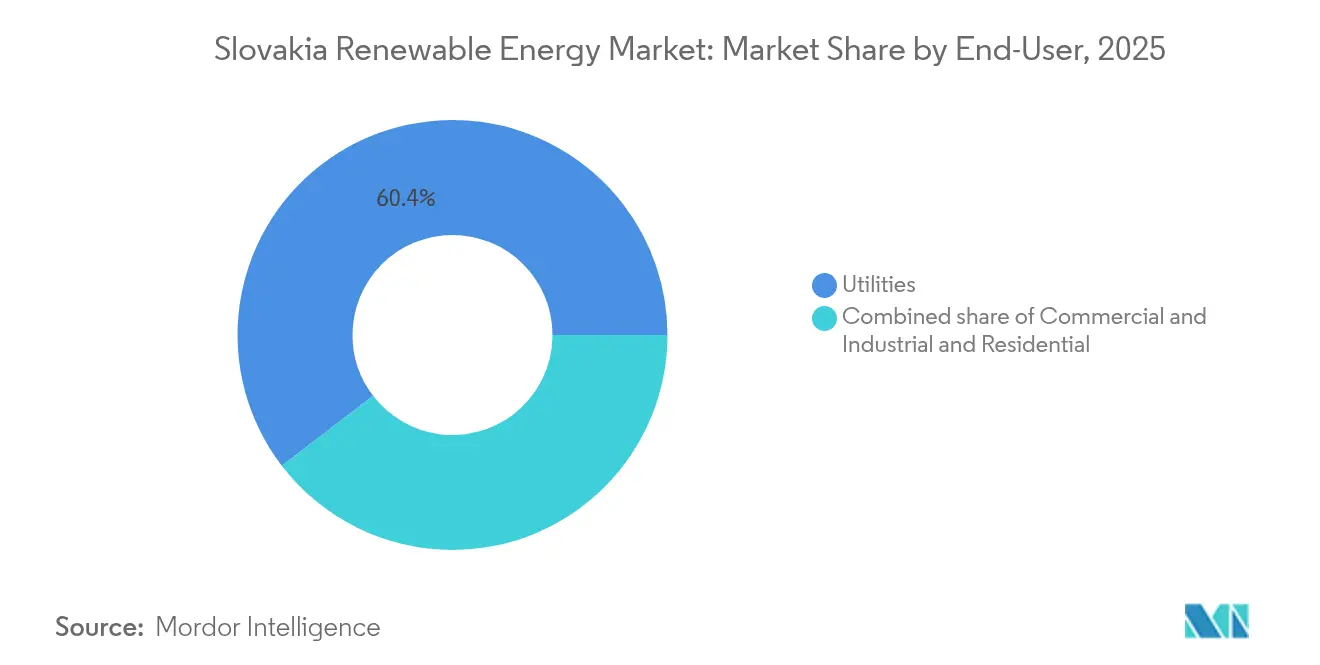

- Par utilisateur final, les services publics détenaient 60,40 % de la taille du marché des énergies renouvelables en Slovaquie en 2025, tandis que les applications commerciales et industrielles devraient se développer à un CAGR de 7,35 % entre 2026 et 2031.

- Slovenské elektrárne, détenue par Európska energetická a priemyselná holding, EPH et SEPS contrôlaient ensemble environ 57,20 % de la capacité installée en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des énergies renouvelables en Slovaquie

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pressions de conformité à l'accord Ajustement à l'objectif 55 (Fit-for-55) et à la RED III de l'UE | +1.2% | À l'échelle de l'UE, concentrées en Slovaquie | Moyen terme (2 à 4 ans) |

| Baisse du LCOE du photovoltaïque solaire et de l'éolien terrestre | +0.8% | Mondiale, avec des bénéfices régionaux en Slovaquie | Court terme (≤ 2 ans) |

| Mises à niveau des interconnexions de réseau financées par l'UE | +0.6% | Europe centrale et orientale, focus sur la Slovaquie | Long terme (≥ 4 ans) |

| Essor des contrats PPA d'entreprises de l'industrie lourde | +0.5% | National, concentré dans les régions industrielles | Moyen terme (2 à 4 ans) |

| Mises à niveau du stockage par pompage pour la flexibilité du réseau | +0.3% | National, régions montagneuses | Long terme (≥ 4 ans) |

| Projets pilotes agrivoltaïques sur des exploitations issues du remembrement foncier | +0.2% | Slovaquie rurale, régions pilotes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les pressions de conformité à l'accord Ajustement à l'objectif 55 (Fit-for-55) et à la RED III de l'UE stimulent un déploiement accéléré

La Slovaquie doit porter les énergies renouvelables à 23 % de la consommation finale d'ici 2030 dans le cadre de son Plan national énergie-climat révisé, un objectif légèrement inférieur à l'orientation de 24 % de la Commission européenne et à l'ambition de 42,5 % de REPowerEU. L'écart imminent intensifie les pipelines de projets, et les procédures d'infraction pour lenteur des procédures d'instruction ont accéléré la révision de la loi sur l'EIE de décembre 2024, qui resserre les délais légaux et relève les seuils de capacité soumis à des évaluations complètes. L'expansion de la tarification du carbone via le Système d'échange de quotas d'émissions de l'UE (SEQE-UE) et le lancement prévu du SEQE-UE 2 pour les bâtiments et les transports en 2027 pousseront la demande d'électricité à la hausse, stimulant les ajouts d'énergies renouvelables à mesure que l'électrification propre devient la voie de conformité la moins coûteuse.[1]Enquêtes économiques de l'OCDE, "Addressing housing market challenges in Slovak Republic", oecdecoscope.blog Des amendes administratives pouvant atteindre 1,6 million d'euros constituent un puissant mécanisme d'exécution qui augmente le coût d'opportunité du non-respect des règles pour les promoteurs et les services publics, renforçant ainsi l'élan sur l'ensemble du marché des énergies renouvelables en Slovaquie.

La baisse du LCOE crée un avantage concurrentiel pour les technologies solaires et éoliennes

Les coûts moyens du photovoltaïque solaire à grande échelle sont tombés en dessous de 40 EUR/MWh en 2024, permettant l'installation de 274 MW de nouvelle capacité, soit le triple de la moyenne annuelle de la décennie précédente, une fois levé le gel de raccordement au réseau dit ' stop-status ' de 2021. Le protocole d'accord de Sekisui Chemical avec le ministère de l'Économie visant à localiser la production de photovoltaïque pérovskite léger témoigne de la confiance des investisseurs, avec 10 milliards de yens (68 millions USD) alloués à une installation pilote. Le développement éolien a regagné de l'élan, comme en témoignent les 942 MW en cours d'évaluation environnementale, bien que l'instruction des permis s'étende sur plusieurs agences et que l'opposition des communautés persiste.[2]Office des publications, "Règlement (UE) 2022/869 sur les orientations relatives aux infrastructures énergétiques transeuropéennes", eur-lex.europa.eu Alors que la parité des coûts s'étend aux projets hybrides combinant photovoltaïque, éolien et stockage, les développeurs peuvent arbitrer des profils de production complémentaires, atténuant ainsi les pénalités d'équilibrage du réseau qui ont historiquement freiné l'adoption des sources intermittentes sur le marché des énergies renouvelables en Slovaquie.

Les mises à niveau des infrastructures de réseau financées par l'UE favorisent l'intégration régionale

L'inclusion de la Slovaquie dans le corridor d'interconnexion Nord-Sud (NSI) Est donne la priorité à un quatrième interconnecteur 400 kV entre la République tchèque et la Slovaquie (500 MW) dont la mise en service est prévue pour 2035, en réponse directe aux congestions actuelles qui limitent le dispatch des énergies renouvelables. Le statut de Projet d'intérêt commun (PIC) accélère l'instruction des permis et débloque des subventions du Mécanisme pour l'interconnexion en Europe couvrant jusqu'à 50 % des coûts éligibles. Des systèmes de réseau intelligent complémentaires, ACON avec la République tchèque et Danube InGrid avec la Hongrie, modernisent l'automatisation de la distribution, augmentant la capacité d'accueil de la production décentralisée. Le gestionnaire de réseau de transport national SEPS a libéré 170 MW de droits de raccordement supplémentaires pour le photovoltaïque et l'éolien en 2024, mais reste en deçà de l'objectif européen de disponibilité de 70 % de la capacité transfrontalière. Les mises à niveau du stockage par pompage à Čierny Váh améliorent les réserves de régulation à la hausse et à la baisse, offrant la flexibilité nécessaire pour intégrer les ajouts intermittents et maintenir la stabilité du réseau pour le marché des énergies renouvelables en Slovaquie.

Les contrats d'achat d'électricité (PPA) d'entreprises émergent des préoccupations de sécurité énergétique de l'industrie

L'industrie lourde slovaque, notamment les producteurs automobiles et métallurgiques, a intensifié ses achats d'énergies renouvelables pour se couvrir contre la volatilité des prix de gros après la crise du gaz de 2022. Les appels d'offres à grande échelle ont évolué des tarifs de rachat vers des primes de vente, alignant la rémunération sur les signaux de marché et créant une profondeur pour les contrats PPA bilatéraux. Les contrats PPA virtuels transfrontaliers, tels que l'accord entre T-Mobile République tchèque et Slovak Telekom, illustrent comment les entreprises fixent des prix pluriannuels tout en contournant les obstacles réglementaires nationaux résiduels. La demande est en outre alimentée par les mandats imminents sur la chaîne d'approvisionnement de portée 3 dans le cadre de la directive européenne sur le reporting de durabilité des entreprises, encourageant les fournisseurs de premier rang à sécuriser de l'électricité propre traçable. La bancabilité des transactions s'améliore à mesure que les prêteurs actualisent le risque de contrepartie lié à l'exposition carbone, consolidant les contrats PPA comme voie d'offtake principale sur le marché des énergies renouvelables slovaque.

Analyse de l'impact des freins à la croissance*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Congestion du réseau et capacité transfrontalière limitée | -0.9% | Réseau national, points transfrontaliers | Moyen terme (2 à 4 ans) |

| Longs cycles d'instruction des permis impliquant plusieurs agences | -0.7% | National, tous types de projets | Court terme (≤ 2 ans) |

| Chaîne d'approvisionnement locale en composants peu développée | -0.4% | National, concentré dans les régions industrielles de l'ouest | Moyen terme (2 à 4 ans) |

| Éco-activisme opposé aux petits projets hydroélectriques | -0.3% | Régional, zones montagneuses avec des écosystèmes sensibles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La congestion du réseau contraint l'intégration des énergies renouvelables malgré les investissements dans les infrastructures

Un mix de production à forte composante nucléaire façonne des protocoles de dispatch du réseau qui favorisent une production importante et stable, laissant peu de marge résiduelle pour les sources intermittentes aux nœuds critiques. Bien que SEPS ait alloué de nouvelles capacités, certaines sections du réseau dorsal 400 kV restent contraintes, et la règle européenne d'allocation de 70 % de la capacité de transport expose à des risques de non-conformité. Les points d'interconnexion avec la République tchèque (Lanzhot) et l'Ukraine (Velké Kapušany) connaissent des congestions saisonnières qui entraînent des écrêtements ou des redispachs de la production renouvelable, réduisant la certitude des revenus pour les porteurs de projets.[3]Taylor Wessing, "Oil & Gas Laws and Regulations in Slovakia 2024", ceelegalmatters.com Les réseaux de distribution, principalement exploités par SPP-Distribúcia, nécessitent également un renforcement substantiel pour accueillir les flux d'électricité bidirectionnels provenant du photovoltaïque en toiture et des projets communautaires. À moins que la numérisation du réseau et les mises à niveau de capacité ne suivent le rythme, le marché des énergies renouvelables en Slovaquie verra ses perspectives de croissance diminuer par rapport à son potentiel politique.

Les longs cycles d'instruction des permis impliquant plusieurs agences créent une incertitude sur les délais de développement

Les projets d'énergies renouvelables doivent obtenir des approbations auprès de 72 bureaux de district aux juridictions chevauchantes, dupliquant souvent les demandes de documents et prolongeant les cycles de décision au-delà de 30 mois.[4]Marián Bošanský et Marek Mariak, "Environment & Climate Change Laws and Regulations Slovakia 2025", iclg.com L'amendement à la loi sur l'EIE de décembre 2024 relève les seuils de vérification et impose des fenêtres de consultation à durée déterminée, mais sa mise en œuvre pratique reste non testée. Certaines lois sectorielles restreignent les recours administratifs, orientant les griefs directement vers les tribunaux, ce qui peut ajouter 6 à 12 mois avant qu'une décision finale d'investissement soit prise. La non-cessibilité de certaines licences complique les structures de financement de projets reposant sur des véhicules à usage spécial, et les modifications des plans de zonage municipal introduisent une imprévisibilité supplémentaire. Ces frictions augmentent les coûts de financement et réduisent le pipeline viable, tempérant la trajectoire par ailleurs positive du marché des énergies renouvelables slovaque.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : le leadership de l'hydroélectricité et l'accélération du solaire remodèlent le mix

L'hydroélectricité représentait 65,70 % de la capacité renouvelable au sein de la part du marché des énergies renouvelables en Slovaquie en 2025, capitalisant sur les barrages établis le long des rivières Váh et Danube. Le segment bénéficie de régimes d'écoulement prévisibles et d'une capacité de stockage par pompage existante qui fournit également des services auxiliaires. Cependant, l'expansion marginale est largement limitée aux améliorations de l'efficacité et aux réhabilitations de petits ouvrages hydroélectriques. L'énergie solaire, bien que partant d'une base plus faible, a affiché la croissance la plus élevée, les ajouts à grande échelle d'utilité portant un CAGR projeté de 8,75 % jusqu'en 2031. Cette accélération positionne le photovoltaïque pour rogner la domination de l'hydroélectricité et augmenter le marché des énergies renouvelables en Slovaquie de plus de 0,58 GW sur six ans.

Le segment éolien ne dispose que de 3 MW installés, mais présente un pipeline de 942 MW en cours d'évaluation, indiquant un potentiel latent si les obstacles à l'instruction des permis s'assouplissent. La bioénergie progresse grâce aux rétrofits de biomethane des digesteurs agricoles existants, illustrés par les installations de Bierovce et Ožďany d'EnviTec qui livrent du gaz de qualité réseau. La géothermie émerge comme une ressource inexploitée, avec le projet de 56,2 millions d'euros de Košice en bonne voie pour atteindre 30 MWt d'ici 2028, aidé par le financement de la Transition juste. Les énergies marines sont exclues du développement national en raison de la géographie enclavée de la Slovaquie, mais les entreprises locales participent aux chaînes d'approvisionnement de l'énergie océanique de l'UE via les programmes Horizon, diversifiant les sources de revenus sans affecter les totaux de production nationale.

Par utilisateur final : les services publics conservent un avantage d'échelle tandis que l'offtake industriel gagne du terrain

Les services publics représentaient 60,40 % de la taille du marché des énergies renouvelables en Slovaquie en 2025, portés par le parc de Slovenské elektrárne et les monopoles de distribution territoriaux de ZSE, SSE et VSE. Leur accès au réseau, leur solidité financière et leur obligation de service créent un avantage naturel dans la participation aux appels d'offres et le financement de projets. Néanmoins, le segment commercial et industriel (C&I) devrait enregistrer un CAGR de 7,35 %, porté par les mandats de décarbonation qui se propagent à travers les chaînes d'approvisionnement automobiles, sidérurgiques et électroniques.

L'adoption résidentielle est à la traîne en raison de tarifs de détail de l'électricité qui restent 3,5 fois plus élevés que le gaz sur une base d'équivalence énergétique, freinant l'économie des pompes à chaleur malgré des bons généreux dans le cadre du programme Ménages verts. Les subventions du Plan de relance et de résilience allouent 528 millions d'euros à la rénovation de 30 000 logements, susceptibles de stimuler l'adoption du photovoltaïque en toiture et des pompes à chaleur. Dans le même temps, les contrats PPA virtuels permettent aux entreprises multinationales de télécommunications et de technologie d'acheter de l'électricité renouvelable au-delà des frontières, ouvrant de nouvelles voies pour l'agrégation de la demande au-delà des structures traditionnelles des services publics, et intensifiant la concurrence au sein du marché des énergies renouvelables en Slovaquie.

Analyse géographique

La position géographique centrale de la Slovaquie en Europe la positionne comme un hub de transit dans le réseau continental, mais sa propre intégration des énergies renouvelables est entravée par la charge de base à forte composante nucléaire qui occupe la capacité de transport. Les régions occidentales, qui abritent des clusters automobiles autour de Bratislava et Trnava, stimulent la demande renouvelable du secteur C&I à travers les objectifs de décarbonation des entreprises, tout en accueillant la croissance du photovoltaïque en toiture soutenue par des réseaux de distribution matures. Les actifs hydroélectriques se concentrent le long des rivières traversant les zones montagneuses du nord et du centre, où les caractéristiques topographiques permettent à la fois des installations au fil de l'eau et des installations de stockage par pompage, stabilisant la fréquence et la tension sur l'ensemble du marché des énergies renouvelables en Slovaquie.

Les districts de l'est bénéficient des fonds de Transition juste de l'UE alloués à la sortie du charbon et à la diversification industrielle, comme en témoigne la concession géothermique de Košice qui exploite de profondes réservoirs hydrothermaux pour alimenter le chauffage urbain. Les comtés ruraux du sud présentent un ensoleillement élevé et de vastes terres agricoles adaptées à l'agrivoltaïsme, en cohérence avec les programmes pilotes qui associent le photovoltaïque à la production agricole. Les interconnecteurs transfrontaliers avec l'Autriche, la Hongrie, la Pologne et la République tchèque offrent à la fois une flexibilité d'exportation et d'importation, mais exposent également les énergies renouvelables nationales à des écrêtements lorsque les protocoles de congestion donnent la priorité au dispatch nucléaire.

La participation nationale au corridor d'Interconnexion hydrogène (HI) Est permettra d'ouvrir des routes commerciales d'hydrogène bas-carbone après 2030, complétant l'électricité renouvelable avec des molécules vertes pour les secteurs difficiles à décarboner. La géographie enclavée exclut l'exploitation des ressources côtières, mais les entreprises d'ingénierie slovaques contribuent à des composants pour des démonstrateurs d'énergie marémotrice et houlomotrice dans d'autres États membres de l'UE, capturant une valeur auxiliaire tout en maintenant leur attention sur les actifs de production renouvelable nationaux. À mesure que les codes de réseau régionaux convergent sous l'égide du Réseau européen des gestionnaires de réseau de transport d'électricité, les opérateurs de réseau slovaques doivent harmoniser les exigences en matière de réserves d'équilibrage, élevant ainsi le niveau de sophistication technique du marché des énergies renouvelables slovaque.

Paysage concurrentiel

La structure du marché reste modérément concentrée : Slovenské elektrárne fournit 71 % de l'électricité nationale, essentiellement d'origine nucléaire, tandis que l'hydroélectricité, la biomasse et la capacité solaire émergente diversifient la production sans encore perturber la domination des opérateurs historiques. Les distributeurs régionaux ZSE (contrôlé par E.ON), SSE et VSE conservent des zones de service exclusives, influençant les délais de raccordement et les structures tarifaires qui déterminent l'économie des projets d'énergies renouvelables. Les partenariats technologiques étrangers définissent de plus en plus la différenciation concurrentielle, illustrés par le projet photovoltaïque pérovskite de Sekisui Chemical et l'alliance batteries d'InoBat avec Gotion Hi-Tech, qui localisent ensemble des capacités de fabrication à haute valeur ajoutée.

Des innovateurs de niche élargissent le paysage : Solargis fournit des données granulaires d'irradiation qui optimisent le siting photovoltaïque, tandis que les outils géothermiques de GA Drilling ciblent les réservoirs en roche dure, réduisant les courbes de coûts de forage. Les subventions des Projets importants d'intérêt européen commun (PIIEC) de l'UE réduisent les obstacles en matière de dépenses d'investissement pour les installations inédites, permettant aux entreprises nationales de monter en puissance aux côtés des opérateurs historiques plutôt que d'affronter des barrières à l'entrée insurmontables. Les contrats PPA d'entreprises déplacent le pouvoir de négociation vers les grands offtakers industriels, encourageant les services publics et les traders internationaux à entrer sur le marché slovaque pour agréger la demande et sécuriser l'approvisionnement.

Les contrats de modernisation du réseau ouvrent de nouveaux flux de revenus pour les fournisseurs de solutions numériques, à mesure que SEPS et les opérateurs de distribution déploient des compteurs avancés et des appareillages automatisés pour se conformer aux règles européennes de cybersécurité et d'interopérabilité. Bien que les opérateurs historiques conservent des avantages stratégiques grâce à leurs actifs existants et à leurs bases de clientèle, la convergence technologique, les afflux de capitaux et l'évolution des cadres politiques signalent une transition progressive vers un marché des énergies renouvelables slovaque plus pluraliste et concurrentiel.

Leaders du secteur des énergies renouvelables en Slovaquie

Slovenské elektrárne, A.S.

Axpo Holding AG

ČEZ Slovensko s.r.o.

Západoslovenská energetika (ZSE/E.ON)

GreenWay Infrastructure s.r.o.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : La Slovaquie a adopté des amendements à la loi sur l'EIE pour accélérer l'instruction des permis de projets d'énergies renouvelables, en relevant les seuils de capacité et en raccourcissant les cycles d'examen.

- Juin 2025 : Le Premier ministre Robert Fico a annoncé que la Slovaquie s'apprête à conclure un accord intergouvernemental avec les États-Unis, ouvrant la voie à Westinghouse Electric Company pour l'installation d'une nouvelle unité de réacteur nucléaire sur le site actuel de Bohunice.

- Juin 2024 : InoBat a commencé la production de cellules de batteries à Voderady, faisant de la Slovaquie le cinquième pays européen disposant d'une production de cellules certifiée.

- Février 2024 : Sekisui Chemical a signé un protocole d'accord pour explorer la fabrication de photovoltaïque pérovskite en Slovaquie avec un investissement prévu de 10 milliards de yens.

Périmètre du rapport sur le marché des énergies renouvelables en Slovaquie

L'énergie renouvelable est une forme d'énergie obtenue à partir d'une source pouvant être reconstituée au fil du temps et laissant une empreinte carbone négligeable sur l'environnement lors de son utilisation. Les sources d'énergie renouvelable comprennent le solaire, l'éolien, la géothermie, la biomasse, l'eau et les marées. L'énergie renouvelable est souvent qualifiée de source d'énergie alternative car elle constitue une alternative aux combustibles fossiles. Le dimensionnement du marché et les prévisions pour le segment ont été établis sur la base de la capacité installée (en GW). Le rapport sur le marché des énergies renouvelables en Slovaquie inclut :

| Énergie solaire (photovoltaïque et concentration solaire) |

| Énergie éolienne (terrestre et en mer) |

| Hydroélectricité (petite, grande, stockage par pompage) |

| Bioénergie |

| Géothermie |

| Énergie océanique (marémotrice et houlomotrice) |

| Services publics |

| Secteur commercial et industriel |

| Secteur résidentiel |

| Par technologie | Énergie solaire (photovoltaïque et concentration solaire) |

| Énergie éolienne (terrestre et en mer) | |

| Hydroélectricité (petite, grande, stockage par pompage) | |

| Bioénergie | |

| Géothermie | |

| Énergie océanique (marémotrice et houlomotrice) | |

| Par utilisateur final | Services publics |

| Secteur commercial et industriel | |

| Secteur résidentiel |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des énergies renouvelables en Slovaquie en 2026 ?

La capacité renouvelable installée a atteint 4,44 GW en 2026, portée par la part de 65,70 % de l'hydroélectricité.

Quel CAGR est attendu pour les énergies renouvelables slovaques jusqu'en 2031 ?

La capacité agrégée devrait croître à un CAGR de 3,45 %, atteignant 5,26 GW d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein des énergies renouvelables slovaques ?

Le photovoltaïque solaire devrait se développer à un CAGR de 8,75 % grâce à la baisse des coûts et à l'amélioration des procédures d'instruction des permis.

Pourquoi les contrats PPA d'entreprises gagnent-ils du terrain en Slovaquie ?

L'industrie lourde recherche une stabilité des prix à long terme et des avantages en matière de conformité carbone face à l'expansion du SEQE-UE.

Qu'est-ce qui limite le déploiement à grande échelle de l'éolien en Slovaquie ?

La longueur des procédures d'instruction des permis impliquant plusieurs agences et l'opposition du public contraignent le pipeline de projets de 942 MW.

Comment les mises à niveau du réseau influenceront-elles la croissance des énergies renouvelables ?

Les nouveaux interconnecteurs et les projets de réseau intelligent ajoutent de la marge en termes de capacité, permettant une plus grande intégration du solaire et de l'éolien.

Dernière mise à jour de la page le: