Taille et part du marché de l'énergie solaire en Slovaquie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

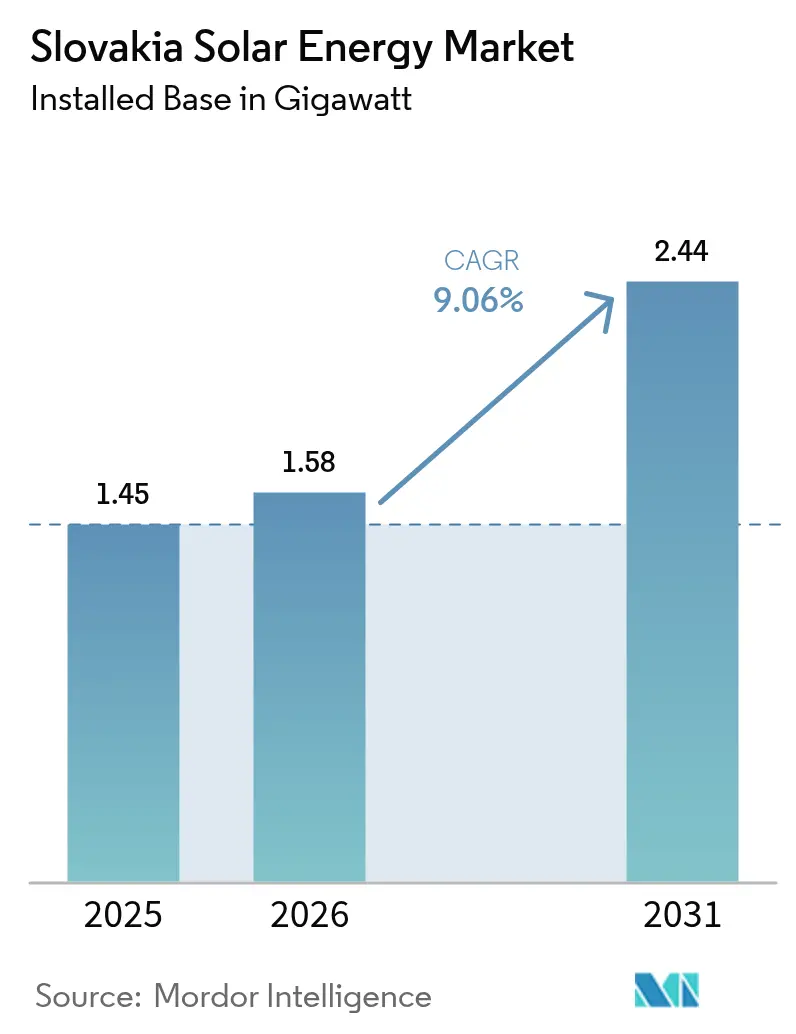

| Taille du marché de l'année de base (2025) | 1.45 gigawatt |

| Volume du Marché (2026) | 1.58 gigawatt |

| Volume du Marché (2031) | 2.44 gigawatt |

| Taux de croissance (2026 - 2031) | 9.06% CAGR |

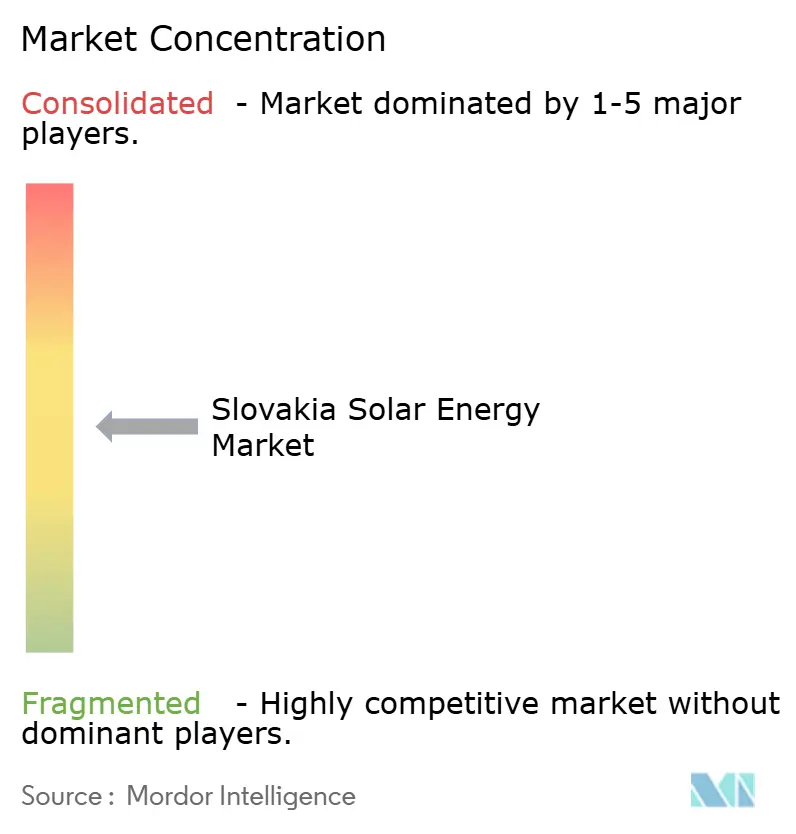

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie solaire en Slovaquie par Mordor Intelligence

La taille du marché de l'énergie solaire en Slovaquie en 2026 est estimée à 1,58 gigawatt, en hausse par rapport à la valeur de 2025 de 1,45 gigawatt, avec des projections pour 2031 indiquant 2,44 gigawatts, croissant à un TCAC de 9,06 % sur la période 2026-2031.

La dynamique est portée par une adoption résidentielle rapide, une demande croissante d'accords d'achat d'électricité d'entreprise et une expansion du financement public qui ont conjointement porté les ajouts annuels à 274 MW en 2024.[1]pv Europe, "Central and Eastern Europe increasingly in the solar gigawatt class", pveurope.eu L'intensité concurrentielle s'accentue à mesure qu'Energetický a průmyslový holding (EPH) prend le contrôle de Slovenské elektrárne, stimulant l'activité autour des projets hybrides solaire-plus-stockage et des revenus issus des services auxiliaires. Les prix négatifs de l'électricité en gros apparaissent désormais des dizaines de fois par an, améliorant l'économie d'arbitrage pour les installations équipées de batteries et signalant la nécessité de solutions de réseau flexibles. Le Plan national actualisé en matière d'énergie et de climat (PNEC) du pays relève les ambitions en matière d'électricité renouvelable et introduit le soutien par contrat-pour-différence, des accords de connexion flexibles au réseau et des règles de partage de l'électricité qui, ensemble, rationalisent le déploiement solaire.

Principaux enseignements du rapport

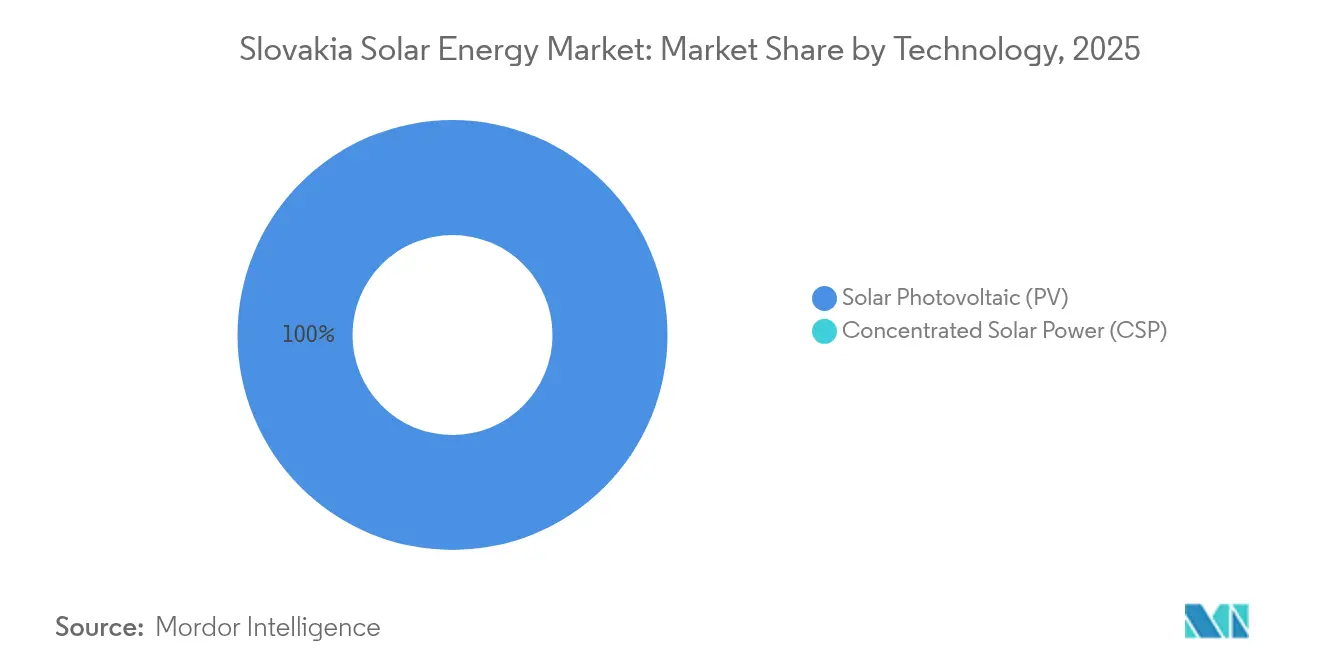

- Par technologie, le photovoltaïque solaire a capté 100,00 % de la part de marché de l'énergie solaire en Slovaquie en 2025.

- Par type de réseau, les systèmes connectés au réseau détenaient 68,12 % de la taille du marché de l'énergie solaire en Slovaquie en 2025, tandis que les installations hors réseau devraient progresser à un TCAC de 14,33 % jusqu'en 2031.

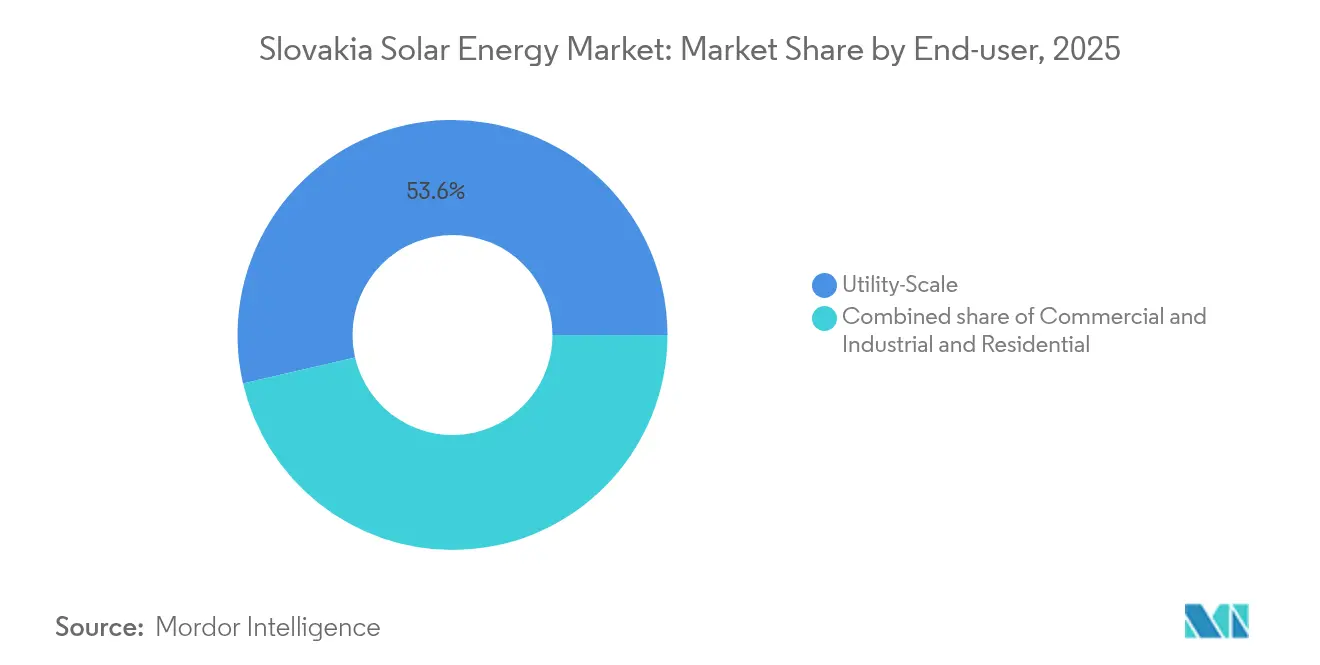

- Par utilisateur final, les projets à grande échelle représentaient 53,62 % de la part de marché de l'énergie solaire en Slovaquie en 2025, et les installations commerciales et industrielles devraient se développer à un TCAC de 17,92 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'énergie solaire en Slovaquie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Alignement sur l'objectif d'énergies renouvelables de l'UE pour 2030 et pression de conformité au paquet Ajustement à l'objectif 55 | +2.0% | National, avec des gains précoces dans les régions de Bratislava, Košice et Žilina | Moyen terme (2-4 ans) |

| Coût actualisé de l'énergie de l'énergie photovoltaïque à grande échelle inférieur à la parité avec le prix de l'électricité en gros depuis 2023 | +1.7% | National, concentré dans les segments à grande échelle | Court terme (≤ 2 ans) |

| Accords d'achat d'électricité d'entreprise des constructeurs automobiles (Volkswagen, Kia) stimulant la demande verte | +1.2% | Couloirs industriels de la Slovaquie occidentale | Moyen terme (2-4 ans) |

| Revenus des services auxiliaires d'équilibrage du réseau débloqués après la refonte du marché en 2025 | +0.8% | Points d'intégration au réseau national | Moyen terme (2-4 ans) |

| Pilote de subvention à l'agrivoltaïsme pour les régions sujettes à la sécheresse à partir de 2026 | +0.4% | Zones agricoles de la Slovaquie centrale et orientale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Alignement sur l'objectif d'énergies renouvelables de l'UE pour 2030 et pression de conformité au paquet Ajustement à l'objectif 55

Les règles de l'UE imposent désormais à la Slovaquie de porter la part d'électricité renouvelable à 27,3 % d'ici 2030, contre 17,5 % en 2022.[2]Commission européenne, "Slovaquie - Final updated NECP 2021-2030," commission.europa.eu La transposition nationale est en bonne voie, et 4,3 milliards d'euros d'investissements publics et privés combinés ont été alloués aux actifs d'électricité et de chauffage. La législation prévue pour janvier 2026 introduira des paiements par contrat-pour-différence, des accords flexibles de connexion au réseau et le partage de l'électricité, qui réduiront collectivement les formalités administratives pour les développeurs solaires. Parallèlement, le gestionnaire du réseau de transport SEPS est relié aux plateformes européennes d'équilibrage MARI et PICASSO, permettant aux parcs photovoltaïques slovaques de soumissionner pour des revenus issus des services auxiliaires régionaux. Ces mesures combinent la certitude réglementaire avec l'accès technique au marché, accélérant les projets à grande échelle dans toutes les régions.

Coût actualisé de l'énergie inférieur à la parité avec le prix de gros depuis 2023

Le solaire à grande échelle a atteint la parité réseau en 2023 et dépasse désormais systématiquement les prix moyens du marché journalier, rendant l'investissement sans subvention viable.[3]Agence slovaque pour l'innovation et l'énergie, "Výsledky štatistického zisťovania o výrobe elektriny z obnoviteľných zdrojov energie za rok 2024", siea.sk Des prix de l'électricité négatifs sont apparus 90 fois en 2023 et ont atteint -202,70 EUR/MWh en mai 2025, renforçant l'argument d'arbitrage pour le stockage colocalisé. Slovenské elektrárne prévoit une batterie de 9 MWh à la centrale hydroélectrique de Mikšová pour exploiter l'écart entre les périodes de pointe et les creux. Les modifications fiscales entrant en vigueur en 2025 portent l'exemption de droits d'accise de 10 kW à 50 kW, réduisant les coûts indirects pour les petits producteurs. Ensemble, ces facteurs stimulent l'arrivée de nouveaux acteurs, intensifient la concurrence et renforcent les trajectoires de réduction des coûts des composants.

Accords d'achat d'électricité d'entreprise avec les constructeurs automobiles

Volkswagen et Kia ancrent une base automobile d'un million d'unités qui recherche désormais une énergie bas carbone pour la conformité au Périmètre 2, générant un nouveau flux d'accords d'achat d'électricité à long terme. Le développeur de parcs d'activités CTP a déployé 1,26 MWc de photovoltaïque en toiture sur des sites à Bratislava, Trnava et Žilina dans le cadre de son programme ' Hors réseau 2025 '. La loi slovaque n° 363/2022 a élargi le commerce des garanties d'origine et simplifié la structuration des accords d'achat d'électricité, permettant aux entreprises de verrouiller des contrats énergie-et-stockage de 10 à 15 ans. Les équipementiers automobiles de premier rang reproduisent désormais le modèle, alimentant une deuxième vague d'installations en toiture et de carports dans les zones industrielles de la Slovaquie occidentale. Le profil d'achat prévisible offert par ces accords aide les prêteurs à réduire les primes de risque sur les parcs solaires marchands.

Flux de revenus issus des services auxiliaires d'équilibrage du réseau

SEPS a rejoint les plateformes MARI et PICASSO en janvier 2025, ouvrant les marchés de confinement de fréquence et de restauration automatique aux batteries d'une puissance aussi faible que 1 MW. Le système de 2,916 MWh de FUERGY à Banská Bystrica tire des revenus à la fois de l'équilibrage et de l'écrêtement des pointes, avec un retour sur investissement annoncé à 3,5 ans même sans subventions. SEPS a par ailleurs augmenté la capacité de connexion disponible de 25 %, réduisant les délais d'attente et permettant à davantage de systèmes hybrides de se qualifier.[4]SEPS, "SEPS connecté à la plateforme PICASSO", sepsas.sk Les agrégateurs regroupent désormais des installations en toiture et des batteries dans des centrales électriques virtuelles capables de commercer transfrontalièrement, enrichissant les options de revenus et soutenant la résilience du réseau.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Saturation de la capacité d'accueil au niveau de la distribution en Slovaquie occidentale | -1.3% | Réseaux de distribution de la Slovaquie occidentale | Court terme (≤ 2 ans) |

| Nature cyclique des régimes de subventions d'investissement (Maisons Vertes, Fonds de modernisation) | -0.7% | National, affectant les segments résidentiels et commerciaux et industriels | Court terme (≤ 2 ans) |

| Loi sur la protection des terres agricoles limitant le solaire en champ libre au-delà de 2 ha | -0.5% | National, principalement zones rurales et agricoles | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre dans les entreprises de gestion, de passation de marchés et de construction, les installateurs migrant vers les marchés DACH mieux rémunérés | -0.4% | National, avec un impact aigu en Slovaquie occidentale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Saturation de la capacité d'accueil au niveau de la distribution en Slovaquie occidentale

Le développement rapide du solaire commercial et industriel en Slovaquie occidentale pousse désormais certains alimentateurs proches des limites de tension, retardant ou refusant de nouvelles demandes de connexion.[5]Energy Policy Institute, "Štúdia integrácie OZE do ES SR", energypolicy.sk Les porteurs de projets doivent souvent financer des mises à niveau de transformateurs ou accepter des clauses d'écrêtement, augmentant les dépenses d'investissement et allongeant les cycles de développement. Les clusters industriels proches de Bratislava et de Trnava ressentent le plus la pression, car les constructeurs automobiles et leurs fournisseurs se concentrent sur les mêmes postes de transformation. Les régulateurs prévoient des contrats de connexion flexible à partir de 2026, mais d'ici là, la croissance du pipeline risque de se heurter à des goulots d'étranglement. Les développeurs privilégient donc les friches industrielles disposant de capacité disponible ou colocalisent avec du stockage pour réduire les scores d'impact sur le réseau. La contrainte ralentit l'élan à grande échelle, mais stimule simultanément la demande de systèmes derrière le compteur et hors réseau.

Nature cyclique des régimes de subventions d'investissement

Les installateurs résidentiels et les petites entreprises commerciales s'appuient sur des subventions telles que ' Zelená domácnostiam ', mais les budgets annuels s'épuisent souvent en milieu d'année, gelant les carnets de commandes pendant des mois. Le programme Vert pour les entreprises suit un modèle de fenêtre d'appel d'offres qui génère des bouffées de demande suivies de creux, nuisant à la planification de la chaîne d'approvisionnement. Les fonds du Fonds de modernisation doivent passer les contrôles de la Banque européenne d'investissement, introduisant des délais administratifs supplémentaires. Les équipes expérimentées de gestion, de passation de marchés et de construction migrent vers l'Allemagne et l'Autriche, où le financement est plus stable, laissant les projets nationaux sous-dotés en personnel et augmentant les salaires. Jusqu'à ce que des calendriers d'incitation plus prévisibles apparaissent, l'adoption à petite échelle restera sensible aux cycles d'activation et de désactivation des politiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : le photovoltaïque solaire maintient le contrôle total du marché

Les installations photovoltaïques solaires détiennent 100 % du marché de l'énergie solaire slovaque en 2025, ne laissant aucune place à l'énergie solaire à concentration, car les conditions d'irradiation favorisent les modules à plaques planes. Le segment s'est développé de 573 MW en 2022 à plus de 1,11 GW d'ici 2024, une trajectoire censée se poursuivre à environ 9,05 % de TCAC jusqu'en 2031. Les ménages slovaques bénéficient désormais d'exemptions de droits d'accise jusqu'à 50 kW, accélérant l'adoption en toiture et encourageant les projets de communautés énergétiques qui mutualisent la production et le stockage. Parallèlement, les grands développeurs passent des tarifs de rachat aux bonus indexés sur les enchères, améliorant la découverte des prix et s'alignant sur les règles européennes en matière d'aides d'État.

L'innovation dans les composants sous-tend le dynamisme du segment. Photon Energy a introduit des onduleurs hybrides Solinteg expressément certifiés pour les codes de réseau slovaques, prenant en charge l'appairage plug-and-play de batteries. Les options intégrées au bâtiment telles que le Solar Full Roof de HybridHouse gagnent en attrait pour les rénovations urbaines où le foncier est limité. Le fabricant local VONSCH fournit des onduleurs haute efficacité adaptés aux niches minières et industrielles hors réseau, élargissant la capture de valeur domestique. Une telle diversification renforce la résilience contre les goulots d'étranglement des importations et positionne les entreprises slovaques au sein des chaînes d'approvisionnement régionales.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de réseau : la domination du connecté au réseau fait face à une niche hors réseau en forte croissance

Les installations connectées au réseau ont capté 68,12 % de la taille du marché de l'énergie solaire en Slovaquie en 2025, grâce à la priorité de dispatching, aux droits de net-metering et à l'accès aux revenus des services auxiliaires. L'intégration avec MARI et PICASSO permet aux opérateurs de commercer la flexibilité transfrontalièrement, soutenant les revenus au-delà des simples ventes d'énergie. Pourtant, les contraintes de capacité d'accueil en Slovaquie occidentale et le risque d'écrêtement encouragent les conceptions hybrides intégrant du stockage ou des chargeurs de véhicules électriques bidirectionnels pour lisser les profils d'exportation.

Les systèmes hors réseau, bien que représentant encore une minorité, sont la tranche à la croissance la plus rapide avec un TCAC prévu de 14,33 %. Les exploitations agricoles, les stations de montagne et les sites industriels éloignés adoptent des kits autonomes pour éviter les délais de raccordement au réseau et la hausse des redevances de puissance souscrite. Rekoser expédie des packs de batteries au lithium fer phosphate optimisés pour les variations de température slovaques, tandis que Megarevo fournit des conteneurs de 2,5 MW/2,5 MWh qui participent à la réponse à la demande une fois que les points de réseau deviennent disponibles. À mesure que la législation introduit des conditions de connexion flexibles, certaines installations hors réseau pourraient ultérieurement passer à un statut semi-autonome, monétisant l'énergie excédentaire sans renoncer à l'autosuffisance.

Par utilisateur final : le grand-échelle reste en tête mais la croissance commerciale et industrielle surpasse

Les centrales à grande échelle détenaient 53,62 % de la part de marché de l'énergie solaire slovaque en 2025, bénéficiant des économies d'échelle et de la capacité à supporter les coûts de mise à niveau du réseau. Des projets comme le parc de 44,2 MW de Veľký Blh démontrent comment l'empilement des revenus - ventes marchandes, équilibrage et certificats verts - peut soutenir la bancabilité. Slovenské elektrárne, soutenu par EPH, ajoute une batterie de 9 MWh à ses actifs hydroélectriques pour capter les marges des services auxiliaires, signalant un virage plus large vers l'hybridation.

Les toitures commerciales et industrielles, cependant, connaissent la croissance la plus rapide à un TCAC de 17,92 %, portées par les locataires automobiles et logistiques poursuivant des objectifs ESG. Des entreprises comme CTP intègrent le solaire, le stockage et la recharge des véhicules électriques dans le cadre d'accords d'énergie en tant que service clés en main, réduisant les coûts d'occupation et améliorant les empreintes carbone. Les amendements d'avril 2022 permettent aux prosommateurs d'exporter jusqu'à 1 000 MWh par an, renforçant la certitude des revenus pour les grandes usines. La demande résidentielle reste solide avec 113,6 MW ajoutés en 2024, mais les volumes futurs dépendent de calendriers de subventions plus stables et d'une capacité domestique d'installation plus forte.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

La Slovaquie occidentale, ancrée par Bratislava, Trnava et Žilina, héberge 67,90 % de la capacité connectée au réseau grâce à une charge industrielle dense et des lignes de transport robustes. Les usines de Volkswagen et Kia s'approvisionnent en énergie verte localement via des accords d'achat d'électricité à long terme, garantissant des flux de revenus bancables pour les développeurs. L'espace en toiture au sein des parcs d'activités offre une plateforme concrète d'expansion, bien que les alimentateurs de distribution proches de la saturation obligent certains projets à ajouter des batteries ou à accepter des clauses d'écrêtement.

La Slovaquie centrale émerge comme un nouveau pôle à grande échelle où les prix fonciers sont plus bas et où les couloirs de transport disposent encore de capacité. Košice et les districts environnants attirent des fabricants de stockage d'énergie comme INO-HUB, dont l'usine de batteries de 5,5 millions d'euros à Kysucké Nové Mesto soutiendra les projets hybrides régionaux et créera 90 emplois qualifiés. Les plans de l'État pour un pilote d'agrivoltaïsme dans les comtés du nord sujets à la sécheresse ajoutent une couche future de demande, mêlant sécurité alimentaire et diversification énergétique.

La Slovaquie orientale, bien qu'en retard en termes de puissance installée, bénéficie d'un potentiel solaire inexploité et de politiques municipales favorables visant la création d'emplois. Les autorités locales courtisent les investisseurs avec des permis accélérés sur les friches industrielles laissées par l'industrie lourde, minimisant les conflits d'usage des terres et raccourcissant les cycles de développement. Les installations hors réseau liées aux lodges touristiques et aux avant-postes forestiers montrent des signes précoces de promesse, en particulier là où les microréseaux peuvent assurer des services critiques lors des tempêtes hivernales. Les mises à niveau du réseau de transport prévues pour 2027 relieront de nouveaux nœuds à 110 kV à la Hongrie et à la Pologne, élargissant les options de commerce transfrontalier pour les futurs parcs photovoltaïques.

Paysage réglementaire

Les règles slovaques de soutien au solaire et d'accès au marché sont ancrées dans la loi n° 309/2009 du Journal officiel relative à la promotion des sources d'énergie renouvelables (telle que modifiée), les paramètres de tarification et de soutien étant réglementés par l'Office de régulation des industries de réseau (URSO). L'URSO fixe les conditions réglementées du soutien à l'électricité renouvelable via des instruments tels que le décret n° 370/2023 du Journal officiel, qui couvre la manière dont les producteurs éligibles reçoivent un soutien et dont les activités réglementées associées sont exercées.

L'orientation politique mise en avant pour la période d'étude porte sur des règles actualisées entrant en vigueur en 2026, y compris des dispositions transitoires au sein de la loi 309/2009 qui affectent les conditions de soutien et les seuils de puissance installée, ainsi que les travaux législatifs menés par le ministère de l'Économie sur les outils de régulation énergétique (mentionnés parallèlement aux modifications de la loi n° 251/2012 du Journal officiel sur l'Énergie, avec une date d'entrée en vigueur fixée au 1er juillet 2026 dans les documents gouvernementaux). Parallèlement, le ministère de l'Économie a préparé des scénarios d'aide énergétique ciblée pour 2026, en attente d'une décision gouvernementale, reflétant une évolution vers une conception de soutien plus structurée et conditionnelle plutôt qu'un accès subventionnel large et ouvert.

Paysage concurrentiel

Le marché de l'énergie solaire slovaque affiche une concentration modérée, les cinq premiers développeurs et acteurs de la gestion, passation de marchés et construction étant estimés à détenir juste au-dessus de 50 % de la capacité active. Le transfert de Slovenské elektrárne dans le portefeuille d'EPH apporte une puissance financière et un savoir-faire en énergie hybride provenant de son réseau européen de 70 entreprises. Photon Energy accélère la localisation des composants grâce à des partenariats avec la marque d'onduleurs Solinteg, capturant à la fois des économies sur la chaîne d'approvisionnement et des avantages en matière de propriété intellectuelle.

Le spécialiste du stockage intelligent FUERGY démontre la valeur des actifs définis par logiciel ; son installation à Banská Bystrica empile les redevances de confinement de fréquence sur l'autoconsommation photovoltaïque, atteignant un retour rapide sur investissement sans subventions. Le fabricant local d'onduleurs VONSCH s'adresse aux clients de niche hors réseau et miniers, contribuant à ancrer un écosystème d'approvisionnement local. Des acteurs étrangers comme Janom Investments utilisent les talents d'ingénierie slovaques pour se développer régionalement, soulignant la compétitivité de la main-d'œuvre malgré la migration sortante.

La stratégie pivote désormais sur l'architecture hybride, la préparation aux services auxiliaires et l'exploitation et la maintenance numérique. Les développeurs capables de fournir des offres groupées solaire-stockage-véhicule électrique ou de participer à des pools d'équilibrage transfrontaliers acquièrent un pouvoir de fixation des prix. Pendant ce temps, les entreprises de gestion, passation de marchés et construction investissent dans des systèmes de montage préfabriqués et des inspections par drone pour réduire les heures de main-d'œuvre et faire face aux lacunes de la main-d'œuvre. À l'approche du lancement des pilotes d'agrivoltaïsme, les équipes pluridisciplinaires mélangeant horticulture, électronique de puissance et compétences financières sont prêtes à capter les avantages du premier entrant.

Principaux acteurs du secteur de l'énergie solaire en Slovaquie

Slovenské elektrárne, A.S.

Západoslovenská energetika (ZSE)

Axpo Holding AG

CEZ Group - Slovak unit

Green Energy SK s.r.o.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités à court terme se concentrent sur le développement à grande échelle du photovoltaïque hybride couplé au stockage et des projets conçus pour la flexibilité, où les opérateurs peuvent monétiser l'évolution des signaux de prix et l'accès au marché d'équilibrage. La Slovaquie a déjà enregistré des prix négatifs profonds (par exemple, -202,70 EUR/MWh en mai 2025), et la participation de SEPS aux plateformes d'équilibrage européennes (MARI et PICASSO) offre aux batteries une voie plus claire pour cumuler les revenus parallèlement à la production solaire, comme on l'observe dans des déploiements opérationnels tels que le système de batteries de FUERGY à Banská Bystrica.

Le solaire distribué C&I et à l'échelle communautaire offre également une marge de croissance progressive, soutenue par la demande de décarbonation des entreprises et l'impulsion politique visant à formaliser le partage d'électricité. Les récents ajouts de capacité témoignent d'une dynamique d'exécution dans les toitures et les petites centrales (274 MW ajoutés en 2024 et 243 MW en 2025, atteignant 1 357 MW cumulés à fin 2025), tandis que l'objectif actualisé du PNEC de 1 700 MW d'ici 2030 maintient l'attention sur les permis, le raccordement au réseau et les structures d'écoulement bancables. Les programmes et appels d'offres combinant photovoltaïque et batteries dans le cadre d'appels liés au Plan de relance et de résilience, ainsi que les règles favorisant les communautés énergétiques, soutiennent le développement de capacités dans les zones de distribution contraintes où la consommation en autoconsommation et l'exportation gérée sont valorisées.

Développements récents du secteur

- Juin 2026 : Západoslovenská energetika (ZSE) a mis en service un système de stockage d'énergie par batteries près de Jaslovské Bohunice, pour un investissement rapporté d'environ 17 millions d'EUR. Le projet renforce la flexibilité locale à un nœud du système, favorisant une plus forte pénétration solaire dans les zones où les contraintes de distribution et de transport peuvent limiter les nouveaux raccordements photovoltaïques.

- Octobre 2025 : Enery a acquis Project Lassie, un portefeuille solaire opérationnel de 34,6 MW en Slovaquie, auprès de ContourGlobal. Cette transaction témoigne d'une consolidation continue des portefeuilles et confère à l'acheteur une plateforme plus large pour optimiser les actifs en exploitation, y compris une hybridation potentielle et une structuration des contrats d'écoulement.

- Novembre 2024 : la Slovaquie a été connectée aux plateformes d'équilibrage européennes MARI et PICASSO, élargissant les voies d'accès aux revenus de services auxiliaires pour les batteries et les centrales hybrides solaire-plus-stockage. Cette intégration améliore l'argument commercial en faveur du stockage co-implanté et de la participation à des centrales électriques virtuelles pilotées par des agrégateurs, en complément des nouvelles installations photovoltaïques.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Selon cette méthodologie, le marché de l'énergie solaire en Slovaquie est défini comme la base de puissance solaire installée en Slovaquie, suivie en gigawatts, et liée au déploiement connecté au réseau et hors réseau parmi les utilisateurs finaux.

Exclusions du périmètre : ce dimensionnement exclut les revenus plus larges du marché de l'électricité, les tarifs de vente au détail d'électricité et les technologies renouvelables non liées au solaire.

Aperçu de la segmentation

- Par technologie

- Photovoltaïque solaire

- Énergie solaire à concentration

- Par type de réseau

- Connecté au réseau

- Hors réseau

- Par utilisateur final

- Grande échelle

- Commercial et industriel

- Résidentiel

- Par composant (analyse qualitative)

- Modules/Panneaux solaires

- Onduleurs (de chaîne, centraux, micro)

- Systèmes de montage et de suivi

- Équilibre du système et équipements électriques

- Stockage d'énergie et intégration hybride

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a débuté par la cartographie du contexte de déploiement solaire en Slovaquie à partir de statistiques énergétiques publiques et de documents politiques, afin que le modèle reste ancré à ce qui est réellement construit et raccordé. Nous nous sommes appuyés sur des sources telles que l'Agence internationale de l'énergie, les statistiques de l'IRENA, les bilans électriques et énergétiques d'Eurostat, ainsi que les publications nationales du ministère de l'Économie slovaque et du régulateur national.

Pour affiner les hypothèses, nous avons également examiné les avis de raccordement au réseau, les mises à jour des enchères et des dispositifs de soutien, ainsi que les annonces au niveau des projets provenant des sites web des développeurs et des entreprises de services publics, puis les avons comparées aux rapports annuels et présentations aux investisseurs. Pour vérifier les ajouts de centrales et les changements de propriété, un abonnement payant axé sur les données financières et de renseignement des entreprises, ainsi qu'une base de données de brevets pour orienter les technologies, ont été utilisés de manière sélective lorsque les informations publiques étaient limitées. Ces sources documentaires sont fournies à titre illustratif, et d'autres références publiques ont été utilisées pour la collecte de données, la validation et la clarification au cours du processus de recherche.

Entretiens et enquêtes primaires

Des échanges primaires ont été menés pour confirmer ce qui est réellement mis en service par rapport à ce qui est simplement autorisé, et pour vérifier la cohérence des calendriers solaires susceptibles de glisser après l'obtention des permis et le raccordement au réseau. Nous nous sommes entretenus avec des acteurs de l'EPC et de l'O&M, des développeurs, des distributeurs d'équipements et de grands acheteurs C&I, puis avons validé les conclusions avec des experts politiques et des spécialistes du réseau familiers des règles slovaques d'interconnexion et de soutien.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 27% | Dirigeants (CXO) : 14% | APAC : 44% |

| Rang intermédiaire : 56% | Responsables fonctionnels/de division : 35% | EMEA : 31% |

| Acteurs plus modestes : 17% | Managers : 51% | Amériques : 25% |

Dimensionnement du marché et prévisions

La logique de dimensionnement débute par une construction descendante, où la capacité solaire installée nationale est reconstituée à partir des bilans énergétiques officiels, des ajouts raccordés au réseau et des indices de mise en service, puis mise en forme selon la définition de l'étude. Une fois cette structure établie, des vérifications ascendantes sélectives sont effectuées à l'aide de pipelines de projets échantillonnés, de tailles typiques en MW par utilisateur final, et de vues au niveau des canaux concernant la disponibilité des équipements, puis servent à ajuster les écarts évidents.

Les principales données utilisées dans le modèle comprennent les ajouts annuels en MW, le débit de raccordement et d'octroi de permis, l'activité attendue de repowering ou de remplacement, le dimensionnement type des systèmes pour les toitures résidentielles et C&I, ainsi que le rythme des développements à l'échelle utilitaire là où le foncier et l'accès au réseau le permettent. Pour les prévisions, nous avons utilisé une analyse de scénarios appuyée par des avis d'experts, car la conception des politiques, la capacité du réseau et les conditions de financement peuvent rapidement modifier la trajectoire, même lorsque la direction à long terme est stable. Lorsque les signaux ascendants étaient incomplets, la portion manquante a été comblée à l'aide de taux d'adoption prudents liés à la capacité de raccordement confirmée, puis revérifiée par rapport au dernier schéma de mise en service.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été vérifiés par rapport à des indicateurs indépendants tels que les statistiques nationales sur l'électricité, les instantanés de capacité publiés et les signaux de pipeline à court terme, puis tout écart important a été examiné avant validation finale. Lorsqu'un chiffre semblait incohérent, l'hypothèse sous-jacente était revue, et si nécessaire, des appels de suivi étaient déclenchés auprès du même groupe de répondants pour confirmer ce qui avait changé.

Chaque livrable fait l'objet d'un examen en plusieurs étapes afin que la logique de calcul, les unités et les définitions restent cohérentes de l'année de base à l'année de prévision. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements importants se produisent, par exemple un changement de politique majeur ou un goulot d'étranglement de raccordement inattendu. Avant la livraison, un dernier passage par l'analyste est effectué afin que les clients reçoivent la vue la plus récente plutôt qu'un instantané ancien.

Estimation du marché de l'énergie solaire en Slovaquie par Mordor Intelligence comparée à d'autres estimations publiées

Les estimations publiées concernant l'énergie solaire en Slovaquie ne s'alignent pas toujours, car les équipes mesurent des éléments différents et choisissent également des hypothèses de calendrier différentes pour ce qui est compté comme progression du marché. L'écart le plus important provient généralement du fait que le marché soit dimensionné en capacité installée, en revenus, ou selon une vue mixte combinant équipement, services et valeur de production.

L'écart principal provient du choix d'unité, Mordor Intelligence maintenant le marché strictement en capacité installée (GW), ancrée aux ajouts mis en service et reconnus par le réseau, plutôt qu'en traduisant le développement en USD à l'aide d'hypothèses variables de coût des systèmes et de subventions.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,58 milliard d'USD (2026) | |

| Éditeur de recherche sectorielle A | 1,10 milliard d'USD (2024) | Ce chiffre est exprimé en valeur USD, ce qui peut intégrer la tarification des équipements et des services, et peut également varier en fonction du calendrier de change et du coût système supposé par MW, plutôt que de refléter la capacité mise en service confirmée. |

| Revue spécialisée B | 1,45 milliard d'USD (2025) | Ce type d'estimation s'aligne souvent sur les annonces de pipeline et d'objectifs, et peut comptabiliser des projets autorisés ou planifiés avant leur mise en service, ce qui peut gonfler le marché à court terme lorsque le raccordement au réseau constitue le facteur limitant. |

Le tableau montre que la plupart des différences s'expliquent par le fait que le marché soit traité comme un stock de capacité ou comme un pool de valeur, et par la rigueur avec laquelle le calendrier de mise en service est appliqué. En maintenant les données liées à des signaux de construction observables et en les recoupant avec les réalités des projets et des politiques, le chiffre final reste facile à tracer et à reproduire lorsque de nouvelles données de capacité arrivent.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de l'énergie solaire en Slovaquie en 2026 ?

La capacité installée atteindra 1,58 GW en 2026.

Quel est le taux de croissance attendu pour le solaire slovaque jusqu'en 2031 ?

La capacité devrait augmenter à un TCAC de 9,06 % pour atteindre 2,44 GW d'ici 2031, dépassant les objectifs officiels du pays.

Quel segment client se développe le plus rapidement ?

Les toitures commerciales et industrielles devraient croître à un TCAC de 17,92 %, car les entreprises automobiles et logistiques s'engagent dans des accords d'achat d'électricité à long terme.

Pourquoi les batteries deviennent-elles indispensables aux nouveaux projets ?

Les prix négatifs de l'électricité et la participation de SEPS aux marchés européens d'équilibrage permettent aux batteries de tirer des revenus à la fois de l'arbitrage et des redevances de services auxiliaires.

Quels changements réglementaires seront les plus importants après 2025 ?

Le soutien par contrat-pour-différence, les accords flexibles de connexion au réseau et les règles de partage de l'électricité prévus pour janvier 2026 rationaliseront les autorisations et réduiront le risque des projets.

Où les goulots d'étranglement du réseau sont-ils les plus aigus ?

Les alimentateurs de distribution de la Slovaquie occidentale autour de Bratislava et de Trnava font face aux limites de capacité d'accueil les plus serrées, ralentissant les nouvelles connexions jusqu'à la fin des mises à niveau.

Dernière mise à jour de la page le: