Taille et part du marché de l'énergie éolienne en Pologne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

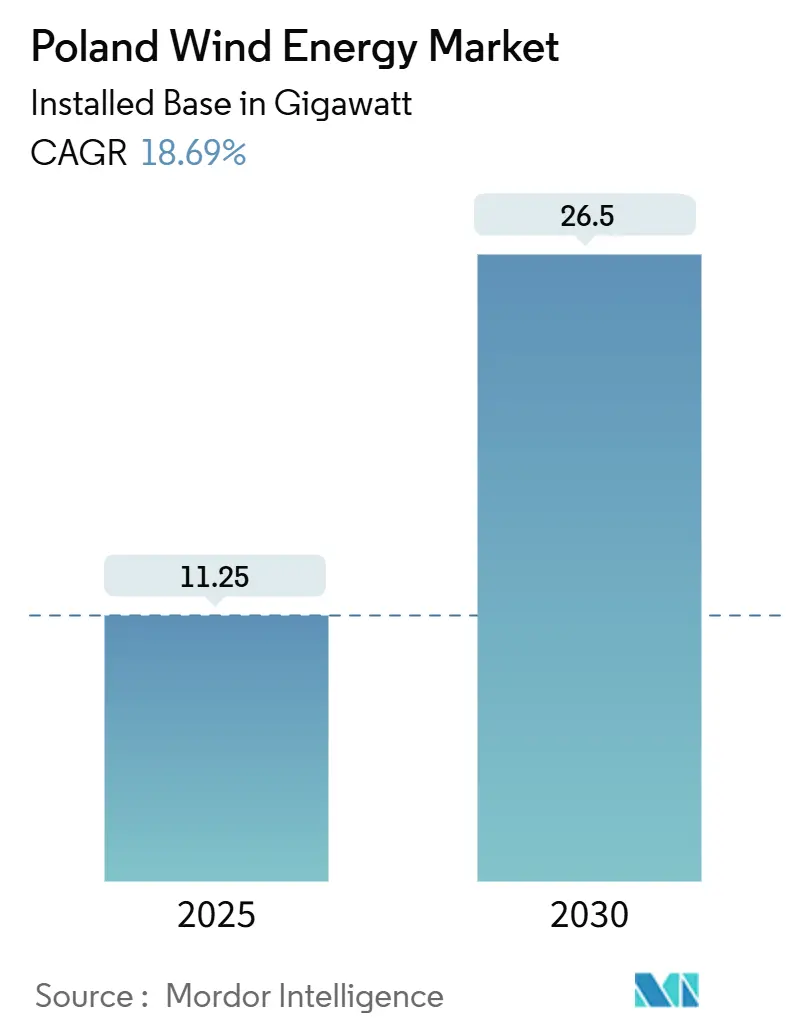

| Volume du Marché (2025) | 11.25 gigawatt |

| Volume du Marché (2030) | 26.5 gigawatt |

| Taux de croissance (2025 - 2030) | 18.69% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie éolienne en Pologne par Mordor Intelligence

La taille du marché de l'énergie éolienne en Pologne, en termes de base installée, devrait croître de 11,25 gigawatts en 2025 à 26,5 gigawatts d'ici 2030, à un TCAC de 18,69 % pendant la période de prévision (2025-2030).

L'expansion reflète le virage du pays loin du charbon, la maturité des ressources en mer de la mer Baltique et un flux régulier de contrats pour différence qui garantissent des revenus indexés sur l'inflation sur 25 ans pour les nouvelles capacités. Les développeurs avancent malgré les goulets d'étranglement des lignes de transport à 400 kV dans les voïvodies du nord et une règle historique de distance 10H qui a bloqué la plupart des permis terrestres. Des décisions stratégiques telles que les usines de nacelles et de pales de Vestas à Szczecin et l'expansion des projets pilotes d'électrolyseurs sur les sites en mer témoignent d'une confiance croissante dans la stabilité de la politique à long terme. Dans l'ensemble, le marché de l'énergie éolienne en Pologne est appelé à devenir le segment des énergies renouvelables à la croissance la plus rapide dans la région baltique, à mesure que les mises à niveau du réseau, les turbines plus grandes et les incitations au contenu local se combinent pour améliorer la rentabilité.

Principaux points à retenir du rapport

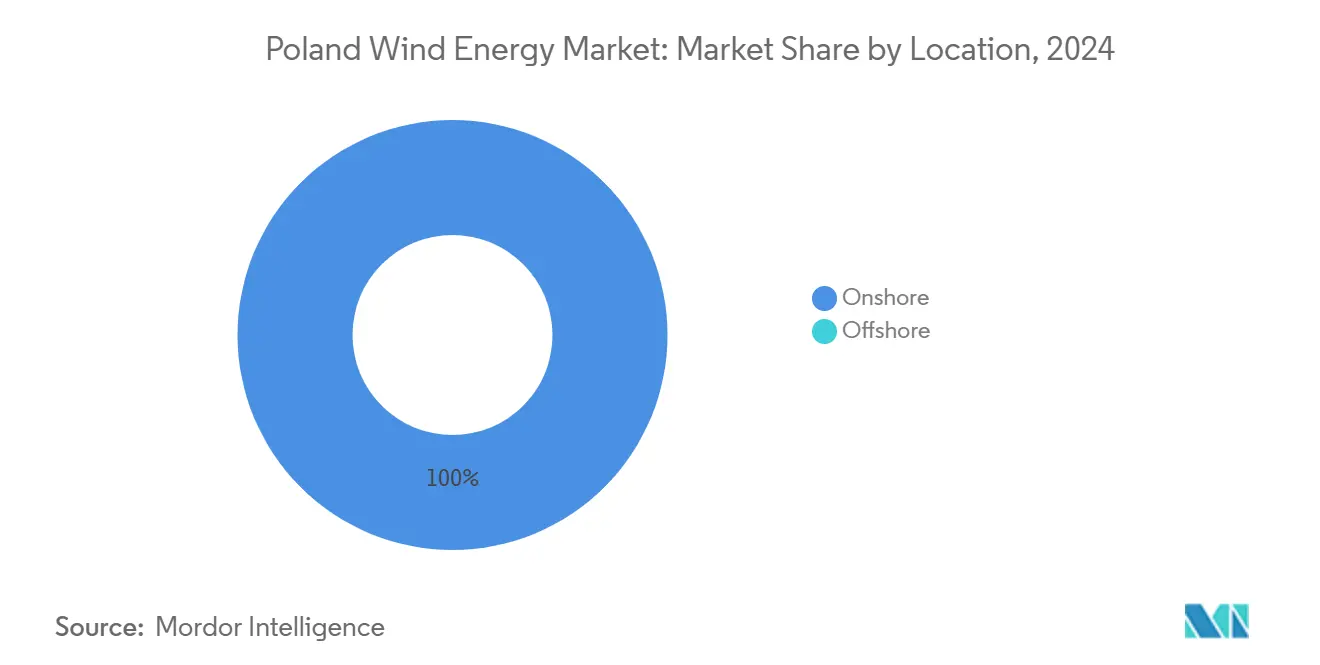

- Par emplacement, l'énergie éolienne terrestre représentait 100 % de la capacité en 2024, et 6 GW d'installations en mer devraient être mis en service d'ici 2030.

- Par classe de turbines, les unités de 3 à 6 MW détenaient une part de 59,5 % du marché de l'énergie éolienne en Pologne en 2024, tandis que les turbines de plus de 6 MW devraient croître à un TCAC de 23,1 % jusqu'en 2030.

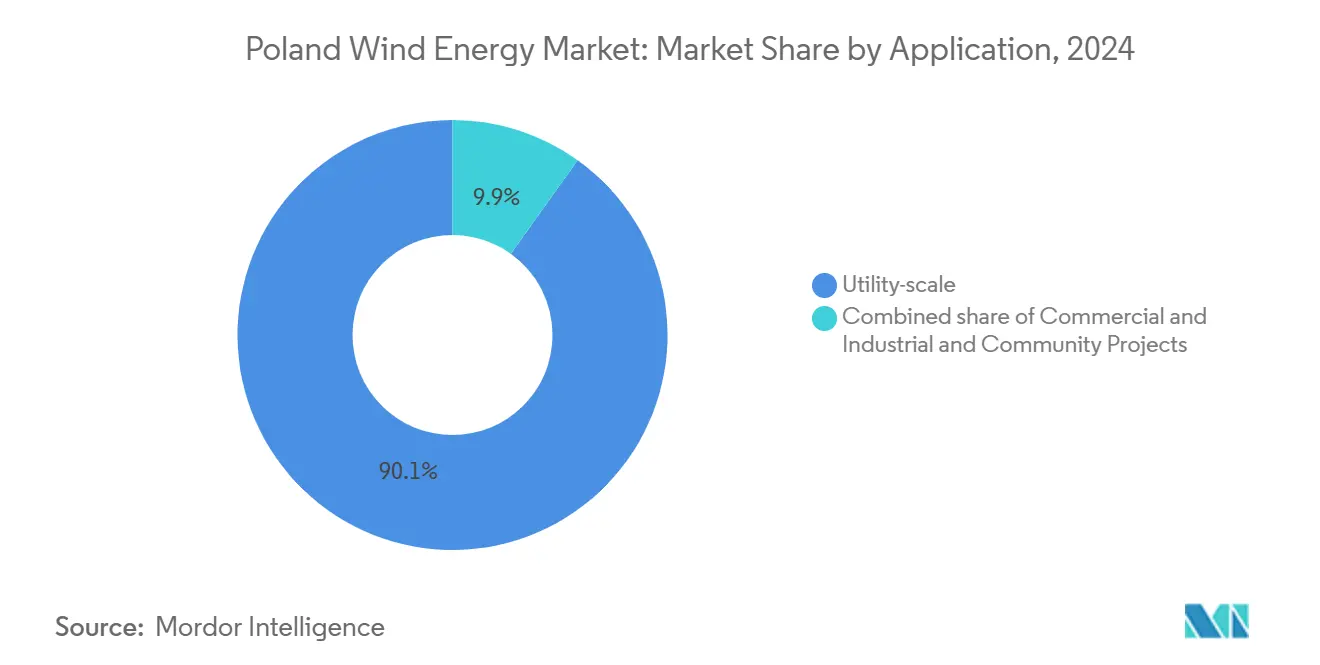

- Par application, les projets à l'échelle des services publics représentaient 90,1 % du portefeuille de projets 2024 ; l'énergie éolienne communautaire affiche la croissance la plus rapide avec un TCAC de 25,7 % jusqu'en 2030.

Tendances et perspectives du marché de l'énergie éolienne en Pologne

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pipeline accéléré d'appels d'offres CpD 2025-2027 | +4.2% | Voïvodies côtières | Moyen terme (2 à 4 ans) |

| Conformité aux objectifs ' Ajustement à l'objectif 55 ' et REPowerEU de l'UE | +3.8% | National | Long terme (≥ 4 ans) |

| Baisse du coût nivelé de l'énergie des turbines terrestres ≥ 5 MW | +2.1% | Régions centrales et occidentales | Court terme (≤ 2 ans) |

| Revenus d'équilibrage du réseau issus des projets pilotes d'éolien en mer vers hydrogène | +1.9% | Poméranie, Poméranie-Occidentale | Moyen terme (2 à 4 ans) |

| Incitations fiscales au contenu local pour l'assemblage de nacelles | +1.5% | Szczecin et Gdańsk | Moyen terme (2 à 4 ans) |

| Accélération des permis dans le cadre de la modification de la règle 10H | +2.7% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pipeline accéléré d'appels d'offres CpD 2025-2027

L'appel d'offres de décembre 2025 attribuera 4 GW de contrats en mer, chacun garantissant des tarifs protégés contre l'inflation sur 25 ans qui réduisent le risque de financement et stimulent les commandes anticipées de turbines.[1]Ørsted A/S, "Baltica Offshore Wind Farm Factsheet", orsted.com Un calendrier échelonné jusqu'en 2027 assure la visibilité pour les investissements des fabricants d'équipements d'origine tels que les usines Vestas à Szczecin. Les règles des appels d'offres exigent des accords de raccordement au réseau préalablement conclus, ce qui filtre efficacement les offres spéculatives. Les lots terrestres restent plus modestes en raison du plafonnement des terres disponibles par la règle 10H, mais les discussions sur la réforme laissent entrevoir un potentiel haussier. La cadence prévisible des appels d'offres soutient le marché de l'énergie éolienne en Pologne en lissant les attentes de revenus et en abaissant le coût du capital.

Pression de conformité aux objectifs ' Ajustement à l'objectif 55 ' et REPowerEU de l'UE

Le plan national pour la reprise et la résilience de la Pologne s'engage à déployer 5,9 GW en mer d'ici 2030 et 11 GW d'ici 2040, contraignant les services publics d'État à prioriser le développement de l'énergie éolienne plutôt que les rénovations des centrales à charbon.[2]Polskie Sieci Elektroenergetyczne, "Plan de développement 2023-2032", pge.pl La Commission européenne conditionne l'accès aux subventions de l'UE à des jalons de déploiement des énergies renouvelables, garantissant que les plafonds de prix dans les futurs appels d'offres reflètent les véritables coûts nivelés. Le programme d'infrastructure réseau de PSE d'une valeur de 17 milliards USD, financé à moitié par le mécanisme pour l'interconnexion en Europe, ajoutera 4 850 km de lignes à 400 kV et un lien CCHT nord-sud d'ici 2030. De nouveaux interconnecteurs transfrontaliers avec l'Allemagne et la Lituanie élargissent les possibilités d'arbitrage pour l'énergie éolienne excédentaire. La pression réglementaire accélère donc les décisions de fabrication, favorise le transfert de technologie et approfondit la liquidité du marché.

Baisse du coût nivelé de l'énergie des turbines terrestres ≥ 5 MW

Le coût nivelé de l'énergie éolienne terrestre en Europe est tombé à 33-55 USD/MWh en 2024, les développeurs ayant adopté des plateformes de 5 à 6 MW telles que la Nordex N175/6.X avec des tours hybrides réduisant les coûts de génie civil de 15 à 20 %. Le plafond d'appel d'offres polonais de 319,04 PLN/MWh offre une marge confortable pour ces machines une fois les obstacles liés aux permis levés. L'acquisition en 2025 par Vestas de l'usine de pales de Goleniów permet la fabrication locale de pales V172-7,2 MW, réduisant les délais logistiques et les frais d'importation. L'augmentation de la taille des turbines réduit le nombre de fondations par projet, ce qui comprime les délais de construction. Les gains sont conditionnés à la modification de la règle 10H, car les rotors plus grands nécessitent des distances de sécurité plus importantes, mais les projets de réforme promettent des zones d'accélération désignées avec des délais de permis de 12 mois.

Revenus d'équilibrage du réseau issus des projets pilotes d'éolien en mer vers hydrogène

PGE et Ørsted prévoient d'associer 1 GW d'électrolyse aux projets Baltica 2 et 3, en acheminant l'énergie excédentaire vers la production d'hydrogène pour la raffinerie d'Orlen à Gdańsk, améliorant ainsi le taux de rendement interne du projet de 1 à 2 points de pourcentage. Le couplage direct contourne la congestion du réseau côtier et capture les écarts de prix complets entre les heures de pointe et les heures creuses. Equinor étudie une configuration similaire pour Bałtyk 1 au port de Gdynia. Le succès initial pourrait débloquer une source de revenus secondaire qui stabilise le marché de l'énergie éolienne en Pologne pendant les périodes de prix négatifs.

Analyse de l'impact des facteurs contraignants*

| Facteur contraignant | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Goulets d'étranglement chroniques du réseau à 400 kV | −2.8% | Voïvodies du nord | Moyen terme (2 à 4 ans) |

| Volatilité du financement libellé en zloty | −1.4% | National | Court terme (≤ 2 ans) |

| Opposition publique à proximité des sites Natura 2000 | −1.2% | Corridors côtiers et intérieurs | Long terme (≥ 4 ans) |

| Responsabilités liées au recyclage des pales des fabricants d'équipements d'origine | −0.9% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Goulets d'étranglement chroniques du réseau à 400 kV

PSE a rejeté 83,6 GW de demandes de raccordement en 2023, car les sous-stations du nord manquent de capacité d'exportation vers les centres de consommation de Varsovie et de Silésie.[3]PGE Baltica, "Grid Connection Agreements for Offshore Projects", pgebaltica.pl Le soulagement n'interviendra qu'après la mise en service du réseau CCHT dorsale et de 4 850 km de nouvelles lignes à 400 kV entre 2028 et 2030. Les premiers projets en mer tels que Baltica 2 ont obtenu des créneaux avant la saturation, ce qui leur confère une économie supérieure. Les projets ultérieurs doivent co-implanter du stockage ou de l'hydrogène pour éviter l'écrêtement, ce qui gonfle les besoins en capital et ralentit le développement sur le marché de l'énergie éolienne polonais.

Volatilité du financement libellé en zloty

La plupart des prêteurs locaux libellent leur dette en zloty polonais, exposant les projets sans contrats pour différence indexés sur l'euro aux fluctuations monétaires qui peuvent élargir les écarts de taux d'intérêt de 150 à 200 points de base. Les développeurs se couvrent via des swaps croisés de devises qui ajoutent 2 à 3 USD/MWh aux coûts nivelés. Le zloty a évolué dans une fourchette de 12 % par rapport à l'euro depuis 2023, et les cycles de resserrement des politiques amplifient la volatilité. Des tarifs stables libellés en euros dans les prochains appels d'offres pourraient atténuer cet obstacle au financement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par emplacement : dynamique de l'éolien en mer face aux contraintes de l'éolien terrestre

La capacité en mer passera de zéro à 6 GW d'ici 2030, portée par des projets phares tels que Baltica 2 à 1,5 GW et Baltic Power à 1,2 GW. Le marché de l'énergie éolienne en Pologne dépendra donc de plus en plus des concessions de fonds marins où les autorisations centralisées contournent les veto municipaux. Les premiers projets en mer bénéficient de créneaux de raccordement au réseau, mais prévoient tout de même 1 GW d'électrolyseurs pour gérer l'écrêtement.

Les installations terrestres restent limitées au repowering des parcs antérieurs à 2016, car la règle 10H exclut 99 % des terres. Les projets de réforme promettent des permis en 12 mois dans des zones d'accélération, mais l'approbation finale reste du ressort des conseils municipaux. En conséquence, les développeurs ayant des liens municipaux solides peuvent débloquer des capacités supplémentaires, tandis que d'autres se tournent vers l'éolien en mer. Il en résulte un marché de l'énergie éolienne en Pologne bifurqué, dans lequel la croissance à court terme se concentre en mer et les avancées terrestres progressent en parallèle de la clarté réglementaire.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par capacité de turbine : essor des plateformes ≥ 6 MW

Les turbines de plus de 6 MW domineront les futures commandes, les développeurs en mer installant des unités Siemens Gamesa de 14 MW et Vestas V236-15 MW qui délivrent des facteurs de capacité supérieurs à 50 % dans les conditions de la mer Baltique. La taille du marché de l'énergie éolienne en Pologne pour ce segment devrait augmenter fortement une fois que Baltica 2 aura déployé 107 machines d'ici 2027.

Les turbines de 3 à 6 MW héritées dominent encore le parc en exploitation avec une part de 59,5 % en 2024, mais perdront du terrain à mesure que le repowering et les phases en mer avanceront. Le contrat terrestre de 148 MW de Nordex en 2024 témoigne d'une demande continue pour les capacités de gamme intermédiaire, là où les règles de distance de sécurité limitent les hauteurs des tours. La production locale de pales à Szczecin renforce la chaîne d'approvisionnement pour les unités plus grandes, raccourcissant les délais de livraison et réduisant les coûts de transport.

Par application : domination à l'échelle des services publics et potentiel communautaire

Les actifs à l'échelle des services publics représentaient 90,1 % des applications de 2024, reflétant la solidité financière de PGE, Orlen et de partenaires étrangers tels qu'Ørsted. Leurs projets s'alignent sur les objectifs nationaux et obtiennent des contrats pour différence qui garantissent la bancabilité.

L'énergie éolienne communautaire, bien que modeste, est le créneau à la croissance la plus rapide, avec un TCAC de 25,7 % jusqu'en 2030. Les réformes de la loi sur les prosommateurs permettent désormais aux municipalités de prendre des participations au capital et de partager les revenus, renforçant l'acceptation locale. Cependant, des coûts initiaux plus élevés et la complexité de l'accès au réseau ralentissent l'adoption par rapport au solaire sur toiture. Le secteur de l'énergie éolienne en Pologne pourrait connaître une participation communautaire accélérée une fois que des modèles standard pour le co-investissement et les contrats d'achat à long terme auront mûri.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Les voïvodies du nord ancrent la croissance grâce aux ressources de la mer Baltique qui génèrent des facteurs de capacité en mer supérieurs à 50 %. Les chantiers navals de Szczecin et de Gdańsk accueillent de nouvelles usines de nacelles, de pales et de sous-stations qui créeront 2 500 emplois d'ici 2026. La congestion du réseau reste aiguë, car les couloirs à 400 kV ont été construits pour le charbon dans le sud, ce qui incite à des projets pilotes d'hydrogène et de batteries comme solution provisoire.

Les régions centrales telles que la Grande-Pologne et la Łódź disposent de vitesses de vent modérées mais sont confrontées aux distances de sécurité imposées par la règle 10H. Le projet de loi sur l'accélération de février 2025 cherche à prédélimiter des zones où les conseils approuvent les projets en un an, libérant potentiellement 2 à 3 GW d'ici 2030.[4]Dentons, "Poland's Renewable Acceleration Areas Draft Act", dentons.com

Les voïvodies du sud manquent de ressources éoliennes, mais importeront l'énergie en mer via un lien CCHT nord-sud d'ici 2030. Cette infrastructure équilibre les disparités géographiques, permettant à la production baltique excédentaire d'alimenter les pôles industriels de Katowice et de Cracovie. Les lignes transfrontalières avec l'Allemagne et la Lituanie diversifient davantage les voies d'achat, améliorant les écarts de prix pour les opérateurs du marché de l'énergie éolienne polonais.

Paysage concurrentiel

Trois coentreprises, PGE-Ørsted, Orlen-Northland-CIP et Equinor-Polenergia, contrôlent 6 GW du portefeuille en mer polonais de 7,5 GW, conférant au segment une concentration modérée. Leurs structures associent des services publics locaux à une expertise étrangère, partageant le risque en capital tout en préservant la valeur domestique. Les projets hybrides qui co-implantent l'éolien avec 1 GW d'électrolyse pour Baltica 2 et 3 illustrent une innovation qui améliore le taux de rendement interne de 1 à 2 points de pourcentage.

La concurrence terrestre est fragmentée entre plus de 15 développeurs qui réalisent le repowering de sites hérités ou poursuivent de petits projets communautaires. Nordex a gagné du terrain en 2024 avec 148 MW de commandes, tandis que Siemens Gamesa a fait face à des difficultés de fiabilité.[5]Nordex SE, "Press Release on 148 MW Order in Poland," nordex-online.com

Les stratégies des fabricants d'équipements d'origine sont axées sur le contenu local. Vestas assemblera des nacelles V236-15 MW et des pales à Szczecin, obtenant des scores préférentiels aux appels d'offres et réduisant les dépenses logistiques. Les fournisseurs capables de respecter les obligations de recyclage et de livrer des turbines plus grandes dans les délais sont bien positionnés pour capter des parts de marché à mesure que le marché de l'énergie éolienne en Pologne se développe.

Acteurs clés du secteur de l'énergie éolienne en Pologne

Siemens Gamesa Renewable Energy

Vestas Wind Systems A/S

GE Renewable Energy

Nordex SE

Enercon GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Vestas a acquis l'usine de pales de LM Wind Power à Goleniów, près de Szczecin, en Pologne, en l'intégrant dans le réseau de fabrication européen en expansion de Vestas. Les détails financiers de la transaction restent non divulgués.

- Mai 2025 : Equinor et Polenergia ont réussi à sécuriser plus de 6 milliards EUR de financement pour leurs projets éoliens en mer Bałtyk 2 et Bałtyk 3, marquant une étape significative pour ces initiatives de 1,44 GW prévues en mer Baltique polonaise.

- Janvier 2025 : Ørsted et PGE ont décidé conjointement d'investir dans le parc éolien en mer Baltica 2 de 1,5 GW. Ce parc éolien, nommé Baltica 2, sera situé à environ 40 km des côtes polonaises, près d'Ustka, et est prévu pour une mise en service complète en 2027.

- Septembre 2024 : La division verte du service public polonais Tauron Polska Energia SA a acquis un projet de parc éolien de 190,8 MW en Pologne auprès du développeur allemand d'énergies renouvelables VSB Group, conformément au contrat annoncé par les deux sociétés. Situé en voïvodie de Grande-Pologne, le projet éolien de Miejska Górka comprendra jusqu'à 53 éoliennes, avec une importante commande de 148 MW déjà passée auprès de Nordex.

Périmètre du rapport sur le marché de l'énergie éolienne en Pologne

L'énergie éolienne est une source d'énergie renouvelable qui exploite l'énergie du vent pour produire de l'électricité, généralement au moyen d'une éolienne. Les éoliennes sont des systèmes mécaniques qui convertissent l'énergie cinétique en énergie électrique. L'énergie éolienne est durable et a un impact environnemental bien moindre que les combustibles fossiles.

Le marché de l'énergie éolienne en Pologne est segmenté par emplacement, capacité de turbine et application. Par emplacement, le marché est segmenté en terrestre et en mer. Par capacité de turbine, le marché est segmenté en moins de 3 MW, de 3 à 6 MW et au-dessus de 6 MW. Par application, le marché est segmenté en services publics, commercial et industriel, et projets communautaires. Le rapport propose des tailles de marché et des prévisions en termes de capacité installée (GW) pour tous les segments susmentionnés.

| Terrestre |

| En mer |

| Jusqu'à 3 MW |

| De 3 à 6 MW |

| Au-dessus de 6 MW |

| À l'échelle des services publics |

| Commercial et industriel |

| Projets communautaires |

| Nacelle/Turbine |

| Pale |

| Tour |

| Générateur et boîte de vitesses |

| Équilibre du système |

| Par emplacement | Terrestre |

| En mer | |

| Par capacité de turbine | Jusqu'à 3 MW |

| De 3 à 6 MW | |

| Au-dessus de 6 MW | |

| Par application | À l'échelle des services publics |

| Commercial et industriel | |

| Projets communautaires | |

| Par composant (analyse qualitative) | Nacelle/Turbine |

| Pale | |

| Tour | |

| Générateur et boîte de vitesses | |

| Équilibre du système |

Questions clés auxquelles le rapport répond

Quelle est la capacité éolienne installée en Pologne en 2025 et à quelle vitesse va-t-elle croître ?

La Pologne dispose de 11,25 GW de capacité éolienne installée en 2025 et devrait atteindre 26,50 GW d'ici 2030, soit un TCAC de 18,69 %.

Quand les premiers grands parcs éoliens en mer polonais commenceront-ils à produire de l'électricité ?

Baltic Power, d'une capacité de 1,2 GW, est prévu d'entrer en service en 2026, et le projet Baltica 2 de 1,5 GW doit suivre en 2027.

Quelles régions de Pologne attirent de nouvelles usines de composants éoliens ?

Les zones des chantiers navals de Szczecin et de Gdańsk accueilleront les usines de nacelles et de pales de Vestas, créant ensemble environ 1 700 emplois directs d'ici 2026.

Quel est le principal obstacle aux nouveaux projets éoliens terrestres en Pologne ?

La règle de distance 10H exige que les turbines soient situées à dix fois leur hauteur des bâtiments, laissant seulement 1 % des terres disponibles au développement et bloquant la plupart des nouveaux permis terrestres.

Comment les développeurs font-ils face à la congestion du réseau le long de la côte baltique ?

Les projets en mer associent jusqu'à 1 GW d'électrolyseurs aux parcs éoliens pour convertir l'énergie excédentaire en hydrogène, tandis que PSE modernise les lignes à 400 kV et un lien CCHT prévu pour être achevé en 2029-2030.

Quels mécanismes de soutien au financement sont disponibles pour les projets éoliens polonais ?

Des appels d'offres compétitifs attribuent des contrats pour différence indexés sur l'inflation sur 25 ans qui sécurisent les revenus et permettent le financement bancaire sans recours.

Dernière mise à jour de la page le: