Taille et part du marché du transport routier de marchandises en Hongrie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

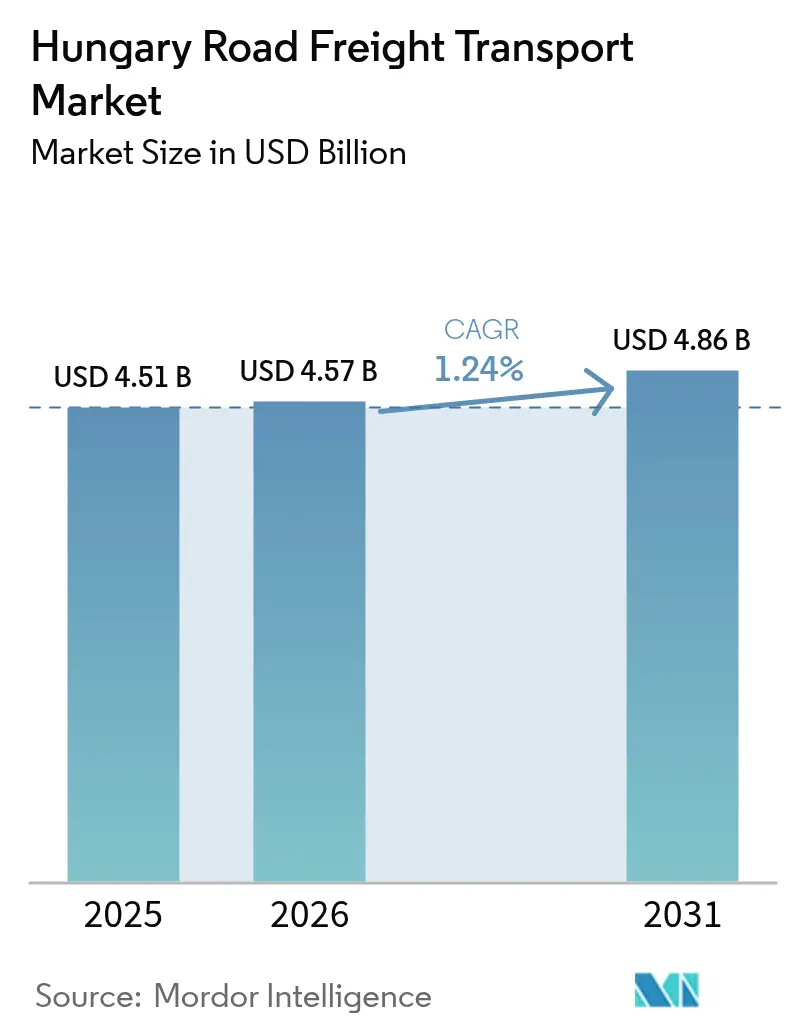

| Taille du marché de l'année de base (2025) | 4.51 Milliards de dollars |

| Taille du Marché (2026) | 4.57 Milliards de dollars |

| Taille du Marché (2031) | 4.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.24% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du transport routier de marchandises en Hongrie par Mordor Intelligence

La taille du marché du transport routier de marchandises en Hongrie était évaluée à 4,51 milliards USD en 2025 et devrait croître de 4,57 milliards USD en 2026 pour atteindre 4,86 milliards USD d'ici 2031, à un TCAC de 1,24 % au cours de la période de prévision (2026-2031). Le rapprochement géographique des chaînes d'approvisionnement européennes, la pérennité des exportations automobiles et électroniques ainsi que les modernisations d'infrastructures financées par l'UE constituent un socle propice à une croissance stable. Dans le même temps, la pénurie aiguë de conducteurs, la hausse des péages kilométriques HU-GO et les dépenses d'investissement imminentes liées à la norme Euro-7 compriment les marges. La capacité du marché à déployer des systèmes avancés de télématique de flotte, une documentation en temps réel et une connectivité intermodale continue de compenser les pressions sur les coûts d'exploitation. En conséquence, le marché du transport routier de marchandises en Hongrie soutient de plus en plus les flux à haute valeur ajoutée en flux tendu pour les équipementiers d'origine et les volumes croissants du commerce électronique concentrés à Budapest et en Hongrie centrale.

Points clés du rapport

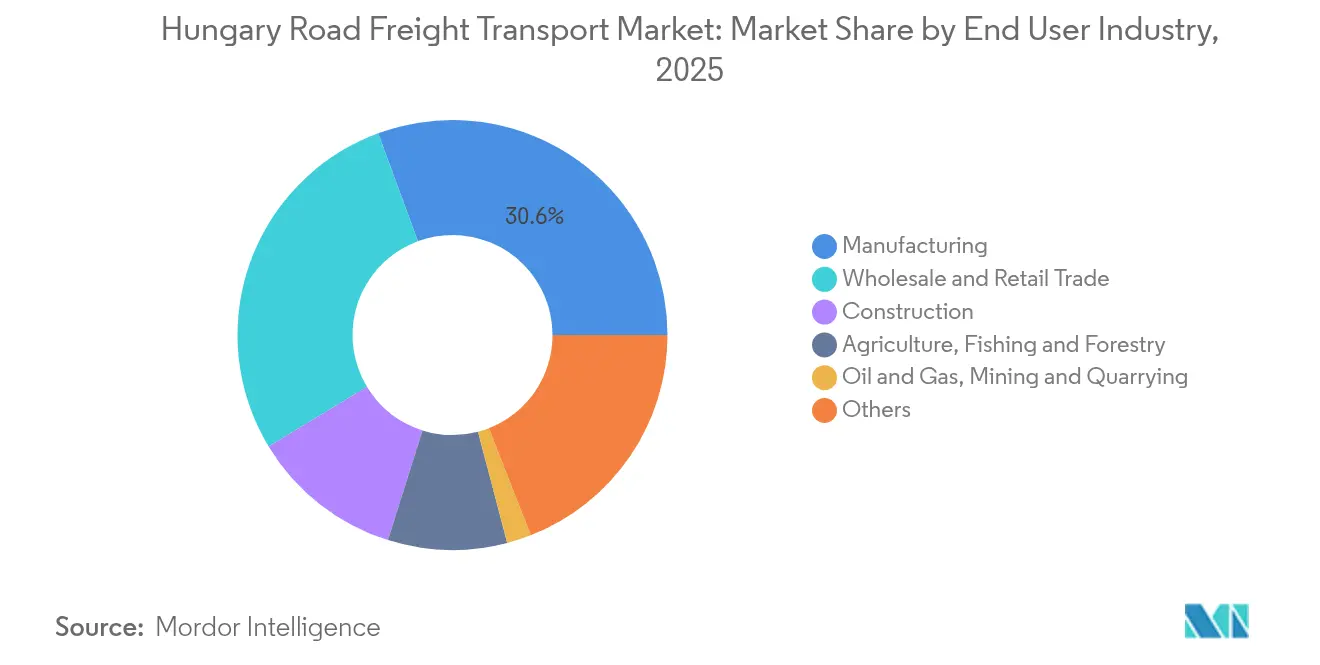

- Par secteur d'activité des utilisateurs finaux, la fabrication a dominé avec une part de marché de 30,62 % du transport routier de marchandises en Hongrie en 2025 ; le commerce de gros et de détail devrait se développer à un TCAC de 1,44 % entre 2026 et 2031.

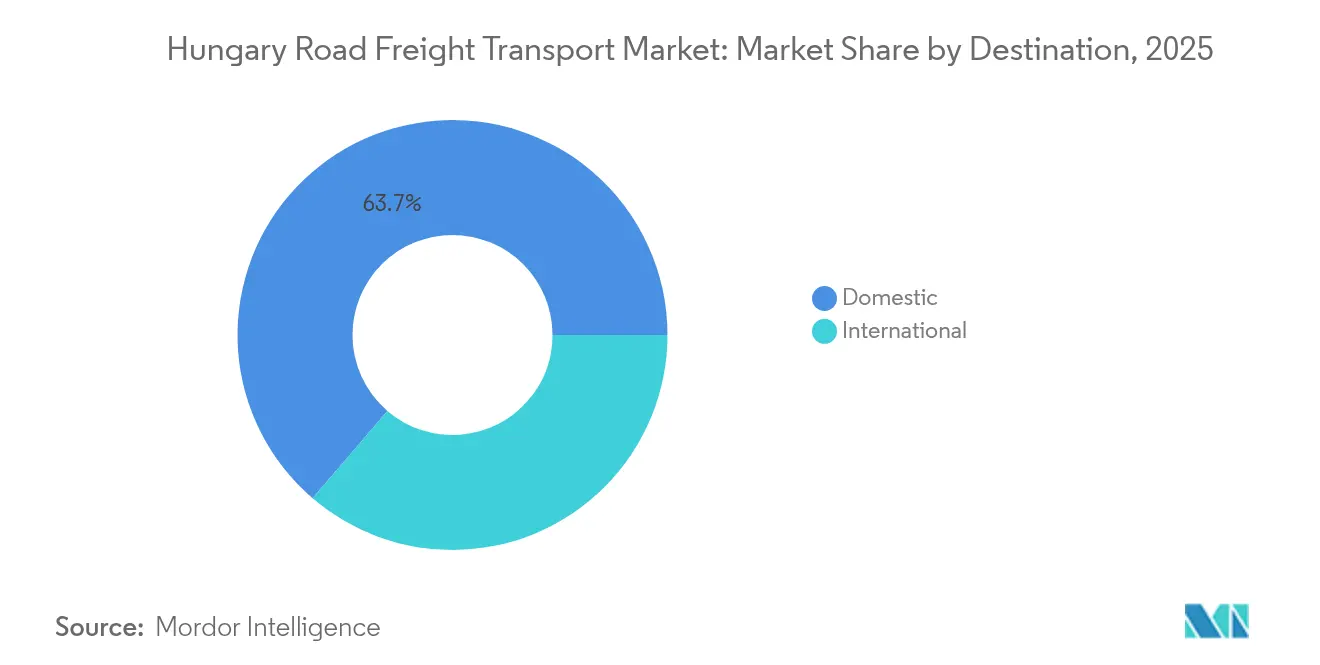

- Par destination, le sous-segment domestique représentait 63,72 % de la taille du marché du transport routier de marchandises en Hongrie en 2025, tandis que le sous-segment international devrait croître à un TCAC de 1,61 % entre 2026 et 2031.

- Par spécification de chargement par camion, les opérations en charge complète (FTL) détenaient une part de revenus de 69,78 % en 2025 ; la charge partielle (LTL) devrait progresser à un TCAC de 1,41 % entre 2026 et 2031.

- Par conteneurisation, le sous-segment non conteneurisé représentait 87,42 % de la part des revenus en 2025, tandis que le sous-segment conteneurisé devrait augmenter à un TCAC de 1,29 % entre 2026 et 2031.

- Par distance, les services de longue distance ont capté 73,05 % de la part des revenus en 2025, tandis que les trajets courte distance ont enregistré le TCAC le plus rapide, à 1,43 %, entre 2026 et 2031.

- Par configuration des marchandises, les marchandises solides ont dominé avec une part de marché de 74,44 % en 2025 ; les marchandises liquides devraient croître à un TCAC de 1,37 % entre 2026 et 2031.

- Par contrôle de la température, le sous-segment non régulé en température représentait 94,12 % de la part des revenus en 2025 ; le sous-segment à température contrôlée devrait augmenter à un TCAC de 1,39 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du transport routier de marchandises en Hongrie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| L'expansion de la base d'exportation automobile et électronique de la Hongrie intensifie les besoins en transport routier de marchandises en flux tendu | +0.3% | Corridors Budapest–Debrecen–Győr | Moyen terme (2-4 ans) |

| L'essor de l'activité de livraison de colis liée au commerce électronique à Budapest et en Hongrie centrale multiplie les flux de moyenne portée et les mouvements LTL urbains | +0.2% | Budapest et Hongrie centrale | Court terme (≤ 2 ans) |

| Le rapprochement géographique accéléré des chaînes d'approvisionnement des équipementiers stimule les navettes domestiques de composants | +0.2% | Pôles nationaux | Moyen terme (2-4 ans) |

| Les terminaux intermodaux financés par le CEF2 créent une demande supplémentaire de transport par camion en premier et dernier kilomètre | +0.1% | Corridors nationaux | Long terme (≥ 4 ans) |

| Les contraintes de capacité post-sécheresse sur les réseaux ferroviaires et fluviaux ont transféré les flux saisonniers de marchandises agricoles en vrac vers la route | +0.1% | Régions agricoles | Court terme (≤ 2 ans) |

| Le déploiement national des systèmes de transport intelligents (STI) et la documentation numérique améliorent l'utilisation des flottes | +0.1% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'expansion de la base d'exportation automobile et électronique de la Hongrie intensifie les besoins en transport routier de marchandises en flux tendu

L'automobile représente plus d'un quart de la production manufacturière de la Hongrie, renforcée par le siège européen de BYD et la nouvelle usine BMW qui entame sa production en série au second semestre 2025[1]Département du Commerce des États-Unis, "Guide commercial par pays - Hongrie," trade.gov . Ces installations s'appuient sur des navettes à haute fréquence qui privilégient la route par rapport au rail pour les flux de composants nécessitant des délais inférieurs à 24 heures. Le bilan des exportations de marchandises de 167,7 milliards USD en 2024 souligne l'ampleur de la logistique de précision nécessaire pour maintenir les chaînes d'assemblage approvisionnées. Les transporteurs dédiés tirent des volumes de l'électronique à température contrôlée et sensible aux délais, tandis que les réseaux de charge partielle (LTL) captent le trafic incrémental généré par les stratégies de gestion des stocks en flux tendus. Les corridors denses autour de Budapest, Debrecen et Győr permettent aux systèmes d'optimisation des itinéraires d'accroître les niveaux d'utilisation des actifs et d'atténuer le risque lié à la pénurie de conducteurs.

L'essor de l'activité de livraison de colis liée au commerce électronique à Budapest et en Hongrie centrale multiplie les flux de moyenne portée et les mouvements LTL urbains

La valeur brute des marchandises du commerce électronique a atteint 2,77 milliards USD en 2025, augmentant fortement la densité des colis dans la région de la capitale[2] Forum international des transports, "Projets de logistique urbaine intelligente," itf-oecd.org. Les détaillants en ligne privilégient désormais des délais de livraison de deux heures à J+1, poussant les transporteurs à adopter des algorithmes de mutualisation des chargements pour le transport de moyenne portée entre les entrepôts de traitement des commandes et les micro-dépôts. Les pilotes de zones de chargement intelligentes de Budapest et les outils dynamiques d'optimisation des itinéraires des véhicules, développés dans le cadre des programmes de logistique urbaine de l'UE, améliorent la productivité en bord de trottoir et limitent les frais de congestion. Les prestataires de charge partielle (LTL) bénéficient d'une optimisation multipoints qui amortit les péages et le temps des conducteurs sur des périmètres de livraison plus larges. La hausse qui en résulte sur le marché du transport routier de marchandises en Hongrie pour les petits fourgons et les camions rigides alimente des commandes de flotte supplémentaires malgré un coût unitaire d'investissement plus élevé.

Le rapprochement géographique accéléré des chaînes d'approvisionnement des équipementiers stimule les navettes domestiques de composants

La montée des risques géopolitiques accélère la relocalisation des fournisseurs depuis des sites éloignés vers le groupe de Visegrád. La Hongrie a alloué 15,4 milliards EUR (16,99 milliards USD) à une modernisation ferroviaire décennale visant à renforcer les écosystèmes de fabrication nationaux et à réduire la complexité transfrontalière. À mesure que les intrants parcourent de plus courtes distances, les navettes quotidiennes de composants entre les fournisseurs de rang 1 et les usines d'assemblage gagnent en fréquence, soutenant les corridors en charge complète (FTL) et favorisant une densité stable de lignes sous contrat. Le dédouanement au sein du marché unique simplifie la planification et permet le couplage des retours à vide, réduisant les kilomètres parcourus à vide et protégeant les opérateurs du marché du transport routier de marchandises en Hongrie contre la hausse des charges de péage.

Les terminaux intermodaux financés par le CEF2 créent une demande supplémentaire de transport par camion en premier et dernier kilomètre

Quatre terminaux de nouvelle construction financés par la Phase 2 du Mécanisme pour l'interconnexion en Europe de l'UE ajouteront plus de 1,5 million d'EVP de débit ferroviaire d'ici 2027, menés par le hub Fényeslitke Est-Ouest Gate, désormais pleinement opérationnel. Les transferts intermodaux ne suppriment que rarement le besoin de camions ; au contraire, ils génèrent des contrats de transport en premier et dernier kilomètre qui accroissent la demande de semi-remorques squelettiques de 40 pieds, de camions rigides à hayon élévateur et de flottes de châssis porte-conteneurs. Les opérateurs qui intègrent des plateformes de visibilité combinant rail et route se positionnent pour remporter des navettes à haute fréquence reliant les dépôts intérieurs aux entrepôts automobiles ou de grande consommation répartis à travers la Hongrie centrale.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Une pénurie persistante de conducteurs qualifiés fait grimper les coûts de main-d'œuvre et limite la croissance des capacités | -0.4% | À l'échelle nationale, aiguë dans les zones rurales | Long terme (≥ 4 ans) |

| Les hausses des péages HU-GO compriment les marges d'exploitation sur les corridors principaux | -0.2% | Réseau autoroutier principal | Court terme (≤ 2 ans) |

| Les normes d'émission Euro-7 imposent de lourdes charges d'investissement aux flottes des PME | -0.2% | National ; impact plus important sur les flottes des PME | Moyen terme (2-4 ans) |

| La congestion sur les autoroutes M3/M35 érode la ponctualité et entraîne des pénalités | -0.1% | Hongrie orientale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La pénurie persistante de conducteurs qualifiés fait grimper les coûts de main-d'œuvre et limite la croissance des capacités

L'Europe pourrait faire face à un déficit de 745 000 conducteurs d'ici 2028 ; la Hongrie reflète cette tendance, avec 31,6 % des conducteurs âgés de plus de 55 ans et seulement 6,5 % de moins de 25 ans[3]Union Internationale des Transports Routiers, "Rapport sur la pénurie de conducteurs 2024," iru.org . La hausse des salaires, les régimes de primes et les programmes de fidélisation alourdissent les charges d'exploitation directes, tandis que les actifs non affectés réduisent l'utilisation des flottes. Les PME dépourvues d'échelle en matière de ressources humaines sont les plus exposées, ce qui accélère la consolidation vers des flottes bien capitalisées, capables de financer des initiatives de formation et d'automatisation, telles que des équipements de conduite assistée visant à améliorer les conditions de travail.

Les hausses des péages HU-GO compriment les marges d'exploitation sur les corridors principaux

Un ajustement tarifaire de 3,4 % entré en vigueur en janvier 2025 a relevé les redevances kilométriques d'utilisation des routes en Hongrie sur les axes M0, M1 et M3, augmentant le coût par kilomètre aussi bien pour les trajets domestiques que transfrontaliers. Les transporteurs dotés d'analyses de planification des itinéraires atténuent leur exposition, mais la marge bénéficiaire se réduit, en particulier pour les segments de vrac à faible marge. La différenciation des péages indexée sur le CO₂, attendue à partir de 2026, incite encore davantage au renouvellement accéléré des flottes vers les motorisations Euro-6d et les carburants alternatifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'activité des utilisateurs finaux : la fabrication sous-tend la précision de la chaîne d'approvisionnement automobile

La fabrication détenait 30,62 % de la part du marché du transport routier de marchandises en Hongrie en 2025, portée par 167,7 milliards USD d'exportations automobiles et électroniques. Ce segment génère des flux de navettes FTL à haute fréquence de composants, de moteurs et de véhicules finis, nécessitant des remorques à rideaux suivies par GPS et un contrôle sélectif de la température pour l'électronique sensible. La montée en compétences vers la production de groupes motopropulseurs de véhicules électriques élargit la demande de transport de batteries au lithium dans des équipements conformes à l'ADR. En revanche, le commerce de gros et de détail, porté par le commerce électronique dont la valeur brute des marchandises s'établit à 2,77 milliards USD, progresse le plus rapidement à un TCAC de 1,44 % entre 2026 et 2031, à mesure que les détaillants omnicanaux migrent vers des réseaux en étoile. Ces dynamiques orientent l'allocation des ressources vers des fourgons LTL équipés d'applications de preuve de livraison liées aux codes-barres.

Dans les secteurs à plus faibles volumes, la construction soutient un trafic stable mais régulier, aligné sur le programme de modernisation ferroviaire de 15,4 milliards EUR (16,99 milliards USD) ; l'agriculture recourt à la capacité spot lors des pics de récolte ; et le pétrole et le gaz conservent une demande spécialisée en citernes, malgré la réorientation des importations énergétiques. Chaque niche contraint les transporteurs à diversifier leur équipement : remorques à plancher mobile pour les céréales, plateaux pour l'acier et citernes sous pression pour les carburants raffinés. En conséquence, le secteur du transport routier de marchandises en Hongrie s'appuie sur des stratégies de flotte multi-marchandises pour préserver les marges.

Par spécification de chargement par camion : la prédominance du FTL face à une montée en puissance du LTL tirée par la technologie

Les services en charge complète représentaient 69,78 % de la part du marché du transport routier de marchandises en Hongrie en 2025, reflétant des trajets répétitifs d'usine à usine. Les grands chargeurs sécurisent des capacités sous contrat, protégeant ainsi les transporteurs des fluctuations des tarifs spot. Toutefois, le LTL progresse à un TCAC de 1,41 % entre 2026 et 2031, grâce à des plateformes de consolidation en nuage qui regroupent les chargements partiels en tournées multi-livraisons optimisées. Des algorithmes regroupent dynamiquement les envois partageant des créneaux de livraison, resserrant les taux d'espace inutilisé et améliorant l'équilibre vie professionnelle-vie privée des conducteurs grâce à des boucles régionales prévisibles.

Les prestataires FTL répliquent en adoptant des pools de remorques en échange à quai et des capteurs de maintenance prédictive pour maintenir la fiabilité du service. Toutefois, l'essor du commerce électronique entraîne un glissement structurel vers la distribution à la palette, renforçant la pertinence stratégique du LTL au sein du marché du transport routier de marchandises en Hongrie.

Par conteneurisation : prédominance des marchandises en vrac non conteneurisées tandis que la part en EVP progresse graduellement

Les marchandises non conteneurisées représentaient 87,42 % de la taille du marché du transport routier de marchandises en Hongrie en 2025, compte tenu de la prévalence des céréales, des matériaux de construction et des machines de grande dimension. Les remorques bennes, à plancher mobile et surbaissées restent indispensables, notamment lorsque les restrictions de navigation sur le Danube ou la congestion ferroviaire redirigent les volumes de vrac vers les routes.

Parallèlement, le trafic conteneurisé croît à un TCAC de 1,29 % entre 2026 et 2031, porté par les grues téléopérées de Fényeslitke et les dépôts intérieurs qui étendent la connexion 45G aux compagnies maritimes. Les opérateurs proposant des solutions de visibilité trimodale remportent des appels d'offres de commissionnaires de transport recherchant un transport de bout en bout sur facture unique.

Par distance : l'épine dorsale longue distance face à l'expansion courte distance centrée sur les zones urbaines

Les corridors longue distance ont absorbé 73,05 % de la part de marché en 2025, tirant parti de la position centrale de la Hongrie pour relier Vienne, Bratislava et le Port de Koper aux destinations des Balkans et de la mer Noire. Ces routes souffrent le plus de la pénurie de conducteurs et des pénalités pour non-respect des créneaux horaires.

Les flux courte distance, projetés à un TCAC de 1,43 % entre 2026 et 2031, sont portés par les centres de consolidation urbaine de Budapest et les navettes quotidiennes de composants dans un rayon inférieur à 200 km. Les tracteurs de cours autonomes et les véhicules utilitaires légers électriques pénètrent progressivement le créneau courte distance, soutenus par les incitations municipales en faveur des zones à zéro émission.

Par destination : densité des corridors domestiques face à une dynamique transfrontalière croissante

Le fret domestique représentait 63,72 % de la taille du marché du transport routier de marchandises en Hongrie en 2025, soutenu par une géographie industrielle regroupée et la libre circulation au sein des douanes de l'UE. Des boucles denses reliant Budapest, Debrecen et Győr permettent deux rotations par jour, ce qui accroît la productivité des tracteurs. Néanmoins, le TCAC de 1,61 % du segment international entre 2026 et 2031 souligne le pivot de la Hongrie vers un rôle de passerelle Est-Ouest pour les marchandises asiatiques réacheminées via les nouveaux alignements de la Route de la Soie. Les opérateurs de flotte modernisant leurs tracteurs avec des cabines confortables et des mises à niveau des tachygraphes numériques sont plus compétitifs pour les étapes longue distance vers l'Allemagne, l'Italie et la Roumanie.

La volatilité saisonnière favorise encore la spécialisation domestique, mais les transporteurs transfrontaliers qui associent des services d'entrepôts sous douane et des prestations de dédouanement captent des flux supplémentaires dans un contexte de réacheminement géopolitique. Cette évolution maintient la polyvalence du marché du transport routier de marchandises en Hongrie sur les corridors intra-UE et eurasiatiques plus larges.

Par configuration des marchandises : cœur de métier solide vs opportunités spécialisées dans les marchandises liquides

Les marchandises solides représentaient 74,44 % de la part du marché du transport routier de marchandises en Hongrie en 2025, comprenant aussi bien les pièces automobiles et les appareils électroménagers que le trafic de colis. Les transporteurs investissent dans l'automatisation de l'arrimage des chargements et la vidéotélématique pour protéger l'électronique à haute valeur ajoutée.

Les marchandises liquides, projetées à un TCAC de 1,37 % entre 2026 et 2031, comprennent les carburants, les lubrifiants, les produits laitiers et les huiles alimentaires. La conformité à l'ADR, le nettoyage des citernes en acier inoxydable et les revêtements à contrôle de température élèvent les barrières à l'entrée, permettant aux opérateurs spécialisés de facturer des tarifs premium tout en faisant face à des coûts de renouvellement d'équipement plus élevés sous la norme Euro-7.

Par contrôle de la température : large base de fret sec avec une croissance ciblée de la chaîne du froid

Le fret non régulé en température représentait 94,12 % de la part de marché en 2025, la majorité des marchandises manufacturées et en vrac étant acheminées à sec. Les flux à température contrôlée progressent à un TCAC de 1,39 % entre 2026 et 2031, reflétant les exportations hongroises de transformation de la viande et la logistique des vaccins alignée sur les pôles de distribution pharmaceutique de l'UE.

Les transporteurs frigorifiques déploient des traceurs de température en temps réel et une télémétrie de capteurs de portes pour maintenir la conformité aux Bonnes Pratiques de Distribution (BPD), créant ainsi un niveau de service différencié au sein du marché global du transport routier de marchandises en Hongrie.

Analyse géographique

La position centrale de la Hongrie maintient 63,72 % des flux de fret sur le segment domestique, tout en permettant à ses corridors stratégiques de soutenir une croissance transfrontalière régulière. Budapest se situe au confluent des corridors du Réseau central du Réseau transeuropéen de transport (RTE-T) et enregistre les valeurs foncières logistiques les plus élevées du pays, portées par une valeur brute des marchandises du commerce électronique de 2,77 milliards USD qui soutient la demande en dernier kilomètre. Les régions de Transdanubie centrale et de la Grande Plaine du Nord environnantes accueillent des fournisseurs automobiles de rang 1, formant des corridors FTL denses qui sous-tendent les investissements dans les flottes.

Les portes d'entrée orientales gagnent en importance à mesure que le hub intermodal de Fényeslitke monte en puissance, permettant aux céréales ukrainiennes en vrac et aux conteneurs terrestres chinois de pénétrer les marchés de l'UE avec une seule escale. Les liaisons transfrontalières nord via Bratislava et Vienne restent à haute fréquence en raison des calendriers de production synchronisés entre les usines d'assemblage hongroises et les fabricants de composants autrichiens. Les routes méridionales vers la Serbie et la Roumanie absorbent les marchandises réacheminées, tandis que les négociations d'adhésion à l'UE se poursuivent, offrant des perspectives de croissance dès que les formalités douanières se réduiront.

Les comtés ruraux bénéficient des Fonds de cohésion de l'UE pour moderniser les routes secondaires, permettant des limites de tonnage plus élevées et améliorant ainsi les opportunités de fret retour pour les transporteurs régionaux. Néanmoins, la hausse de 3,4 % du péage électronique HU-GO pèse davantage sur les tronçons domestiques les plus longs, contraignant à des recalculs tarifaires qui se répercutent sur l'ensemble du marché du transport routier de marchandises en Hongrie.

Paysage concurrentiel

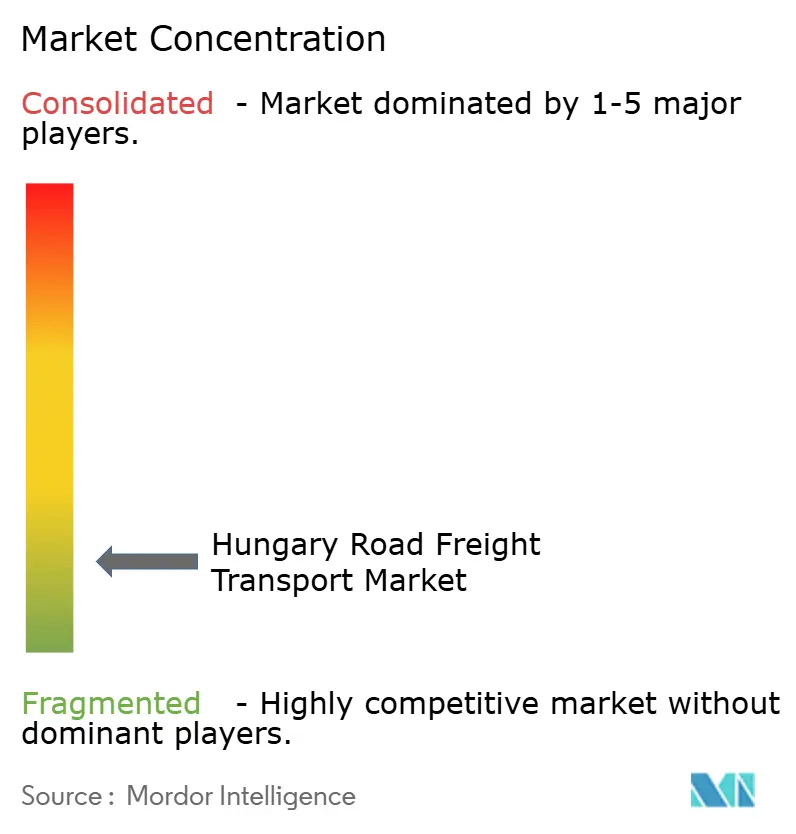

Le marché du transport routier de marchandises en Hongrie est très fragmenté. Cependant, les cinq à dix premiers prestataires détiennent collectivement une part de revenus significative, laissant de la place pour des spécialistes de niches. Waberer's International exploite près de 3 000 tracteurs et 250 000 m² d'entreposage, soutenus par des systèmes d'expédition propriétaires basés sur l'IA qui maintiennent le taux de kilomètres à vide en dessous de 10 %[4]Waberer's International, "Rapport annuel intégré 2024," waberers.co. Son acquisition à 62,5 % de GySEV Cargo en 2025 vise à fusionner les services ferroviaires et routiers et à se protéger contre la volatilité des prix du carburant.

Les multinationales telles que DHL Freight et DSV capitalisent sur leur densité de réseau paneuropéen pour proposer des capacités transfrontalières garanties et un dédouanement intégré. Les entreprises nationales de taille intermédiaire ciblent le transport à température contrôlée et de matières dangereuses, où la rareté des compétences décourage les nouveaux entrants. Les start-ups soutenues par du capital-risque déploient des plateformes de mise en relation de fret qui agrègent la capacité des transporteurs PME, en proposant des prix dynamiques aux chargeurs du commerce électronique.

Les coûts réglementaires et l'attrition des conducteurs accélèrent la consolidation. Les transporteurs capables de financer le remplacement de tracteurs conformes à la norme Euro-7 et de mettre en œuvre le reporting télématique des émissions de CO₂ sont bien positionnés pour remporter des appels d'offres d'équipementiers automobiles cherchant une visibilité sur leurs émissions de portée 3. L'adoption de la technologie — preuve de livraison numérique, applications de recherche de parkings pour camions en temps réel et maintenance prédictive — est devenue un levier concurrentiel de premier plan sur l'ensemble du marché du transport routier de marchandises en Hongrie.

Leaders du secteur du transport routier de marchandises en Hongrie

Waberer's International Nyrt.

Trans-Sped Kft.

Revesz Group

DHL Group

Raben Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Waberer's International a acquis une participation de 62,5 % dans GySEV Cargo pour développer ses capacités intermodales et intégrer les services ferroviaires et routiers.

- Novembre 2024 : Waberer's International a posé la première pierre d'un hub logistique de 9 milliards EUR (9,93 milliards USD) d'une superficie de 22 000 m² à Debrecen, site phare d'une expansion nationale de 400 millions EUR (441,45 millions USD) qui ajoutera près de 100 000 m² de capacité d'ici 2032.

- Novembre 2024 : Kuehne + Nagel a renforcé son réseau LTL pour les marchandises de santé à l'échelle de la Hongrie en améliorant les installations à température contrôlée, en introduisant des protocoles de manutention spécialisés et en déployant un système de suivi avancé pour répondre aux exigences strictes de la réglementation sur la chaîne du froid.

- Juillet 2024 : DHL Group réaffirme sa priorité de croissance en Hongrie lors de sa mise à jour destinée aux investisseurs, en citant la dynamique des colis du commerce électronique.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché hongrois du transport routier de marchandises comme l'ensemble des revenus générés à l'intérieur du pays par le transport de marchandises commerciales au moyen de véhicules motorisés, de camions rigides ou de semi-remorques, qu'il s'agisse de chargements complets ou partiels, de marchandises conteneurisées ou en vrac, de marchandises à température contrôlée ou ambiante, sur des itinéraires nationaux et transfrontaliers.

Exclusion du champ d'application : Les envois effectués par des réseaux de messagerie et de colis ou par des transporteurs immatriculés à l'étranger ne sont pas pris en compte.

Aperçu de la segmentation

- Secteur d'activité des utilisateurs finaux

- Agriculture, pêche et sylviculture

- Construction

- Fabrication

- Pétrole et gaz, mines et carrières

- Commerce de gros et de détail

- Autres

- Destination

- Domestique

- International

- Spécification de chargement par camion

- Charge complète (FTL)

- Charge partielle (LTL)

- Conteneurisation

- Conteneurisé

- Non conteneurisé

- Distance

- Longue distance

- Courte distance

- Configuration des marchandises

- Marchandises liquides

- Marchandises solides

- Contrôle de la température

- Non régulé en température

- Température contrôlée

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des opérateurs de flotte, des responsables logistiques de chargeurs, des syndicats de conducteurs et des vendeurs d'équipement à Budapest, Győr et Szeged, testant les hypothèses du bureau concernant les facteurs de charge, la longueur moyenne des trajets et l'inflation des taux contractuels, et affinant les fourchettes de perspectives jusqu'à ce que les réponses convergent.

Recherche documentaire

Nous avons d'abord constitué une base de données à partir de sources ouvertes telles que l'Office central des statistiques de Hongrie, les tableaux de transport d'Eurostat, les données sur les couloirs de Comtrade de l'ONU et les livres blancs d'associations logistiques. Nous avons ensuite ajouté des documents d'entreprise et des dossiers d'investisseurs des principaux transporteurs. Les outils de suivi des coûts d'exploitation spécifiques aux routes, les bulletins de péage HU-GO et les documents du paquet Mobilité de l'UE ont fourni des marqueurs de prix et de réglementation qui déterminent les mouvements de capacité et de tarifs. Les bibliothèques payantes, notamment D&B Hoovers pour les revenus des entreprises et Dow Jones Factiva pour les flux de transactions, nous ont permis de repérer les valeurs aberrantes et de recouper les affirmations de croissance. Cette liste est illustrative ; de nombreux autres ensembles de données publiques et sur abonnement ont alimenté l'étude documentaire.

Dimensionnement du marché et prévisions

Un bassin de demande descendant a été reconstitué à partir de la production de tonnes-kilomètres et des taux de fret moyens, qui sont ensuite validés par rapport à un échantillon ascendant des revenus des principaux transporteurs et du nombre de camions. Les variables clés du modèle comprennent l'indice de production industrielle, le volume de colis du commerce électronique, la tendance du prix du diesel, l'inflation des salaires des chauffeurs, l'indexation des péages et les taux de renouvellement de la flotte. Selon Mordor Intelligence, la valeur de l'année en cours constitue le point d'ancrage du modèle. Les prévisions à long terme utilisent la régression multivariée avec des superpositions de scénarios pour capturer les changements dans la demande d'exportation et les politiques de durabilité, tandis que les lacunes dans les données au niveau de l'entreprise sont comblées par des approximations calibrées du facteur de charge.

Cycle de validation et de mise à jour des données

Nous vérifions les écarts par rapport aux séries historiques, aux ratios des pairs et aux bribes d'entretiens avant qu'un analyste principal n'appose sa signature. Le fichier est actualisé chaque année, avec des mises à jour intermédiaires déclenchées par des événements importants tels que des hausses de péage ou des obligations en matière d'émissions, afin de garantir que les clients bénéficient de la vision la plus récente.

Pourquoi notre ligne de base pour le transport routier de marchandises en Hongrie est-elle fiable ?

Les estimations publiées divergent souvent parce que les entreprises découpent le marché différemment et renouvellent les modèles à des rythmes inégaux.

Les principaux facteurs d'écart sont la prise en compte des volumes de messagerie, le traitement des revenus des transporteurs étrangers, l'agressivité des hypothèses de reprise des exportations et les choix de conversion des devises. Mordor fixe étroitement le champ d'application sur les transporteurs nationaux et actualise les données chaque trimestre, ce qui limite les dérives.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 4,51 MILLIARDS D'USD | Renseignements sur le Mordor | |

| 7,45 MILLIARDS D'USD | Conseil mondial A | Comprend le chiffre d'affaires des services de messagerie et de colis, utilise le taux moyen de l'euro de 2022. |

| USD 13,80 B (2024) | Journal de l'industrie B | Applique une majoration de l'inflation régionale, n'isole pas la part des transporteurs nationaux. |

Ces comparaisons montrent que la sélection rigoureuse du champ d'application et le modèle équilibré de Mordor fournissent aux décideurs une base de référence fiable et transparente, traçable aux signaux observables de trafic, de prix et de capacité.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du transport routier de marchandises en Hongrie ?

Le marché est évalué à 4,57 milliards USD en 2026 et devrait atteindre 4,86 milliards USD d'ici 2031 à un TCAC de 1,24 %.

Quel secteur d'activité des utilisateurs finaux contribue le plus à la demande de fret routier en Hongrie ?

La fabrication, portée par les exportations automobiles et électroniques, représente 30,62 % des revenus nationaux du fret.

Comment la pénurie de conducteurs affecte-t-elle la rentabilité des transporteurs ?

Avec 31,6 % des conducteurs âgés de plus de 55 ans et un écart de compétences croissant, les transporteurs augmentent les salaires et investissent dans la fidélisation, ce qui comprime les marges bénéficiaires et accélère la consolidation des flottes.

Quel rôle jouent les terminaux intermodaux dans la croissance future ?

Les terminaux financés par l'UE tels que Fényeslitke génèrent des contrats de transport en premier et dernier kilomètre, soutenant un TCAC du trafic conteneurisé de 1,29 % jusqu'en 2031.

Pourquoi le service de charge partielle (LTL) gagne-t-il en popularité ?

Une valeur brute des marchandises du commerce électronique de 2,77 milliards USD alimente des livraisons fréquentes en petits lots qui conviennent aux réseaux LTL soutenus par la technologie d'optimisation des itinéraires, générant un TCAC de segment de 1,41 %.

Comment les normes Euro-7 influenceront-elles les investissements dans les flottes ?

Des limites d'émission plus strictes à partir de 2027 contraignent les transporteurs à renouveler leurs tracteurs ou à adopter des alternatives GNL/VE, augmentant les dépenses d'investissement mais ouvrant la voie à des tarifs de péage indexés sur le CO₂ plus bas.

Dernière mise à jour de la page le: