Taille et part du marché des lampes à fente

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 315.45 Millions de dollars américains |

| Taille du Marché (2031) | 405.49 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

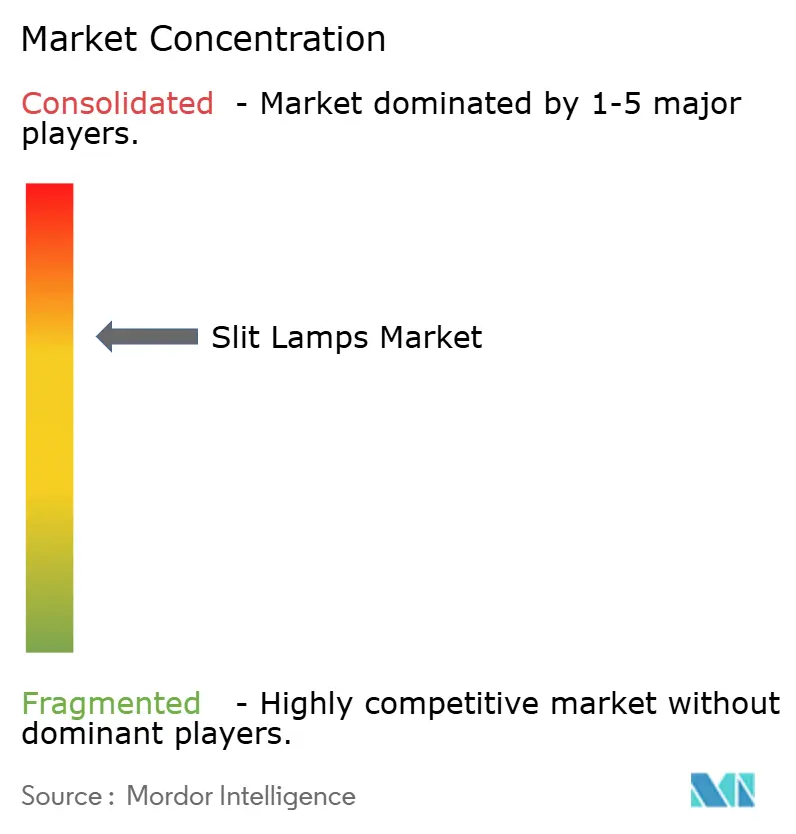

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lampes à fente par Mordor Intelligence

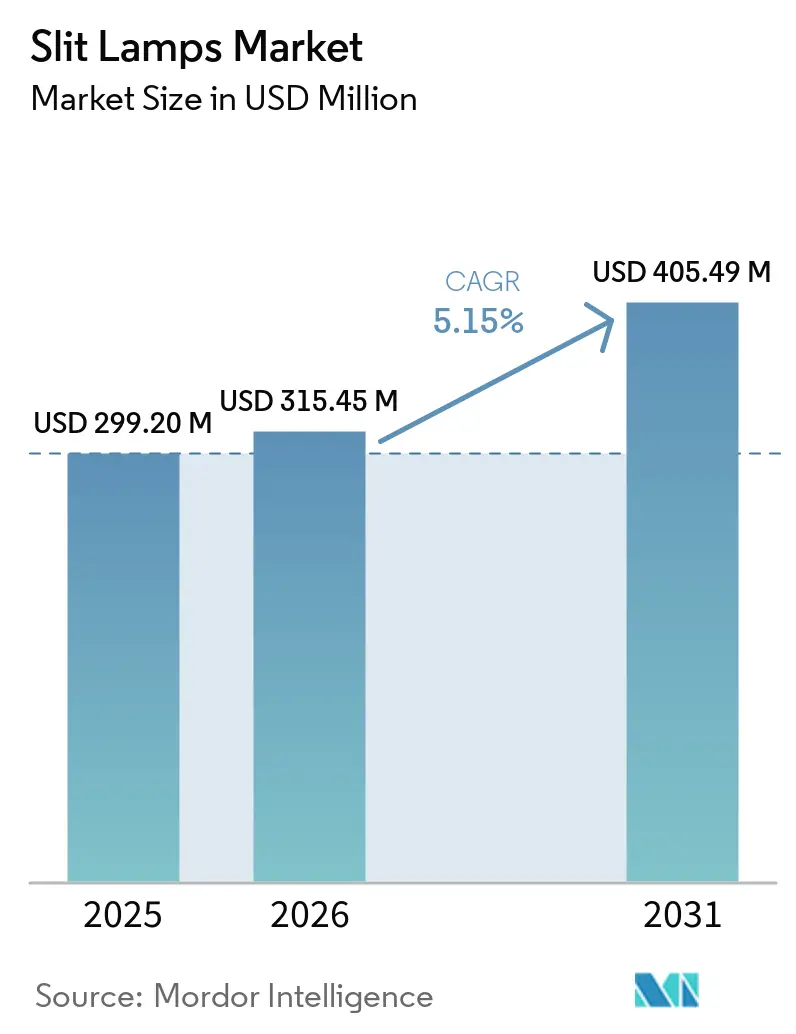

La taille du marché des lampes à fente devrait passer de 299,20 millions USD en 2025 à 315,45 millions USD en 2026 et atteindre 405,49 millions USD d'ici 2031, à un CAGR de 5,15 % sur la période 2026-2031.

La forte croissance reflète l'augmentation des volumes de dépistage de la cataracte et du glaucome, le passage des plateformes d'imagerie analogiques aux plateformes d'imagerie assistées par l'IA, ainsi que la pression des payeurs en faveur d'un remboursement lié aux preuves qui favorise les dispositifs capables d'archiver directement les images dans les dossiers électroniques. Les centres chirurgicaux ambulatoires et les hôpitaux ophtalmologiques tertiaires adoptent des unités numériques haut de gamme, car un débit diagnostique plus rapide compense le coût en capital plus élevé. Les modèles portables gagnent du terrain dans les cliniques rurales et les cabinets vétérinaires où la mobilité et les contraintes d'espace dominent les critères d'achat. Dans toutes les régions, l'éclairage LED surpasse l'halogène en termes de consommation d'énergie, de dégagement de chaleur et de durée de vie des ampoules, accélérant ainsi la demande de remplacement.

Points clés du rapport

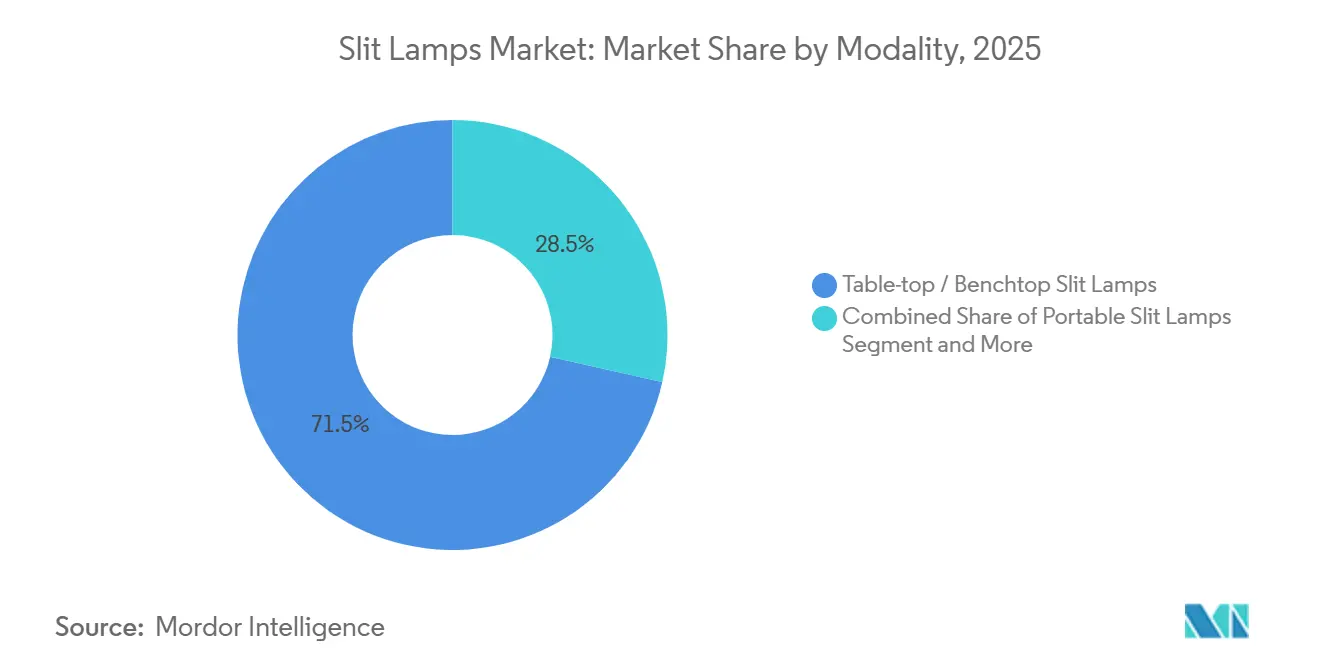

- Par modalité, les systèmes de paillasse détenaient 71,55 % de la part du marché des lampes à fente en 2025, tandis que les unités portables devraient progresser à un CAGR de 8,25 % jusqu'en 2031.

- Par source lumineuse, les LED ont capté 59,53 % des revenus en 2025 et devraient se développer à un CAGR de 7,55 % jusqu'en 2031.

- Par technologie, les modèles analogiques conventionnels représentaient 54,23 % des ventes de 2025, tandis que les plateformes numériques assistées par l'IA croîtront à un CAGR de 9,15 % sur l'horizon de prévision.

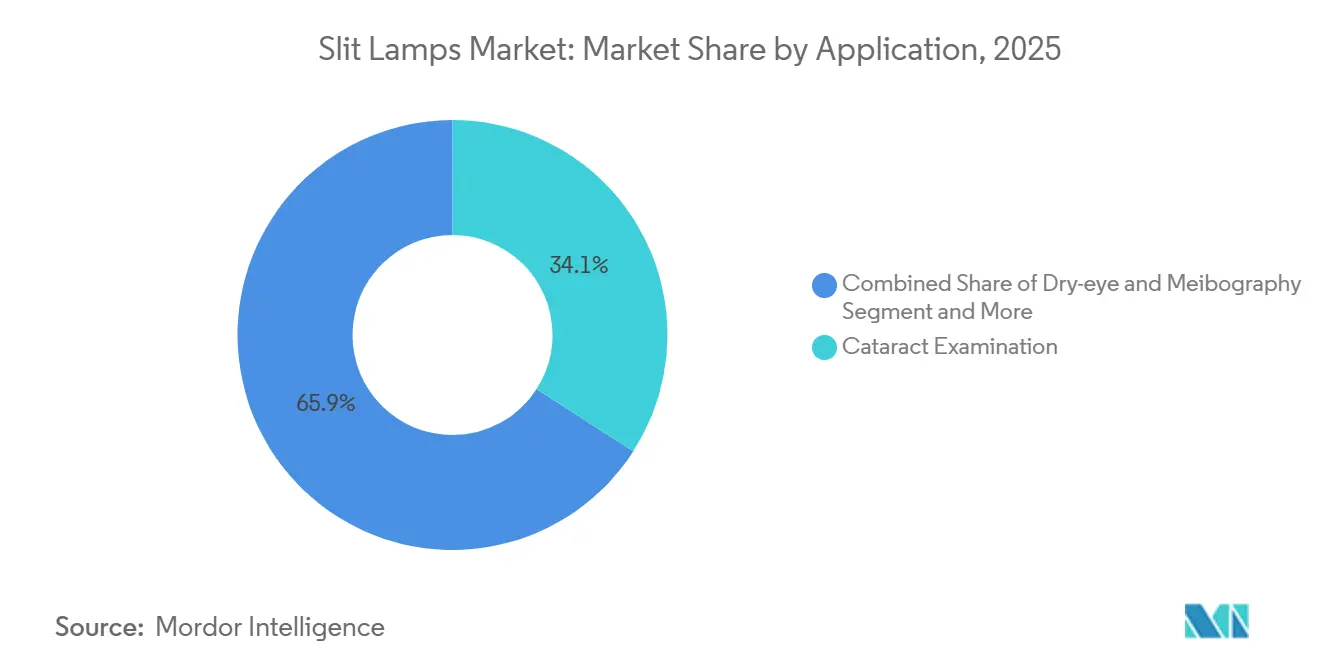

- Par application, l'examen de la cataracte était en tête avec une part de 34,15 % en 2025 ; l'imagerie de la sécheresse oculaire et de la méibographie devrait progresser à un CAGR de 9,45 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et les centres ophtalmologiques tertiaires représentaient 61,25 % de la demande en 2025, tandis que les centres chirurgicaux ambulatoires affichent le CAGR projeté le plus élevé à 9,21 % jusqu'en 2031.

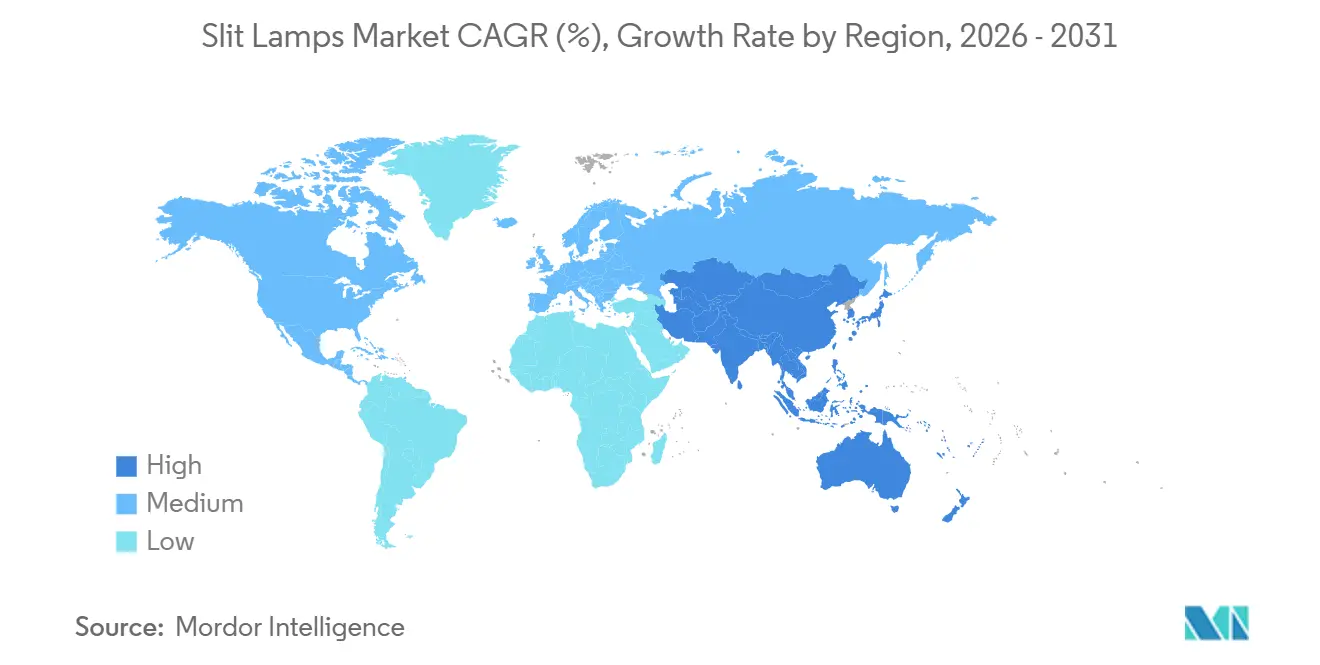

- Par géographie, l'Amérique du Nord représentait 34,55 % des revenus de 2025 ; l'Asie-Pacifique devrait enregistrer un CAGR de 7,51 % sur la même période.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des lampes à fente

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation rapide des maladies oculaires liées à l'âge | +1.2% | Mondial, avec une concentration en Amérique du Nord, en Europe et sur les marchés vieillissants d'Asie-Pacifique (Japon, Corée du Sud) | Long terme (≥ 4 ans) |

| Transition mondiale vers les systèmes à éclairage LED | +0.9% | Mondial, porté par l'Amérique du Nord et l'Europe ; en accélération en Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante d'unités portables de soins de proximité | +0.7% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique ; zones rurales d'Amérique du Nord | Moyen terme (2-4 ans) |

| Imagerie intégrée numériquement et connectivité aux DSE | +0.8% | Amérique du Nord et Europe ; en émergence dans les centres tertiaires urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Dépistage du segment antérieur assisté par l'IA en soins primaires | +0.6% | Amérique du Nord, Europe ; déploiements pilotes en Inde, en Chine | Moyen terme (2-4 ans) |

| Adoption croissante en ophtalmologie vétérinaire | +0.3% | Amérique du Nord, Europe ; expansion de niche en Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation rapide des maladies oculaires liées à l'âge

La déficience visuelle mondiale touche désormais 2,2 milliards de personnes, et la population américaine âgée de 65 ans et plus atteindra 73,1 millions d'ici 2030. La longévité accrue alourdit les charges de cas de cataracte et de glaucome, obligeant les cliniques à développer leur capacité diagnostique sans agrandir leurs locaux. L'utilisation de la lampe à fente par patient a augmenté, car les contrôles annuels de la pression intraoculaire et les examens du nerf optique nécessitent une biomicroscopie. L'Inde illustre les effets d'échelle : 7 millions d'opérations de la cataracte en 2024 ont chacune nécessité une imagerie préopératoire par lampe à fente dans plus de 1 000 hôpitaux de district[1]Programme national de lutte contre la cécité et la déficience visuelle, « Rapport annuel 2023-2024 », npcbvi.mohfw.gov.in. Les cabinets qui tardent à se moderniser risquent des pertes de débit lorsque le remboursement dépend d'une imagerie documentée.

Transition mondiale vers les systèmes à éclairage LED

Les modules LED délivrent 450 000 lux tout en consommant 40 % moins d'énergie que l'halogène et durent 50 000 heures au lieu de 500. Une température de couleur stable de 5 500 K garantit la cohérence diagnostique, et un dégagement de chaleur réduit améliore le confort du patient. Les principaux fournisseurs ne proposent plus de modèles halogènes, tandis que les fabricants chinois fournissent des appareils LED compétitifs en termes de coût qui respectent les règles de sécurité ISO 15004-2. Les unités halogènes restantes se concentrent dans les hôpitaux publics à budget limité où le coût initial prévaut encore.

Demande croissante d'unités portables de soins de proximité

La concentration des spécialistes en milieu urbain laisse les populations rurales mal desservies, ce qui incite les camps de dépistage mobiles en Inde à adopter des appareils alimentés par batterie de moins de 2 kg qui se couplent à des tablettes pour la capture d'images. L'optique basée sur smartphone, validée à 96 % de précision diagnostique, montre comment l'imagerie à faible coût peut remplacer les unités de paillasse lors du dépistage sur le terrain. Les cliniques vétérinaires privilégient également les instruments portatifs adaptés aux animaux de compagnie, ajoutant un autre flux de demande portable. En conséquence, ce segment progresse plus vite que toute autre modalité.

Imagerie intégrée numériquement et connectivité aux DSE

Les obligations de tenue de dossiers aux États-Unis et en Europe récompensent les appareils capables de transférer directement les images dans les dossiers des patients. Une caméra cinq mégapixels montée sur la série SL-D de Topcon télécharge les images via Ethernet ou Wi-Fi, réduisant les erreurs de transcription et les audits de facturation. Keeler a raccourci le temps d'intégration en livrant des lampes à fente préconfigurées pour les systèmes Epic et Cerner. La connectivité permet également la comparaison longitudinale des images du nerf optique, essentielle pour la prise en charge du glaucome.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement et de maintenance élevés des modèles numériques | -0.8% | Mondial, plus aigu sur les marchés sensibles aux prix d'Asie-Pacifique et d'Amérique latine | Court terme (≤ 2 ans) |

| Complexité des approbations réglementaires selon les régions | -0.5% | Mondial, avec les frictions les plus élevées en Europe (RDM) et en Chine (NMPA) | Moyen terme (2-4 ans) |

| Risque de cybersécurité pour les lampes à fente en réseau | -0.3% | Amérique du Nord et Europe ; préoccupation émergente dans les hôpitaux connectés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Cannibalisation par l'imagerie sur smartphone | -0.4% | Asie-Pacifique, Moyen-Orient et Afrique ; impact limité en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et de maintenance élevés des modèles numériques

Les unités numériques dotées de fonctions d'imagerie et d'IA dépassent 15 000 USD, tandis que les contrats de service ajoutent 10 à 15 % par an[2]Haag-Streit AG, « BM 900 LED et BQ 900 LED », haag-streit.com. Les cabinets sur les marchés sensibles aux prix se tournent vers des appareils LED analogiques à 6 950 USD qui renoncent à l'imagerie. La location allège les budgets au Japon et en Europe occidentale, mais reste rare ailleurs.

Complexité des approbations réglementaires selon les régions

Le statut de classe II aux États-Unis nécessite une autorisation 510(k) en environ neuf mois, mais le Règlement européen sur les dispositifs médicaux étend l'approbation à 18 mois avec des coûts plus élevés. La réglementation domestique simplifiée de la Chine accélère les modèles existants, mais laisse les plateformes d'IA en attente de données cliniques supplémentaires. Les dépôts séquentiels plutôt que parallèles retardent les lancements mondiaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modalité : précision des appareils de paillasse face à la croissance des appareils portables

Les unités de paillasse représentaient 71,55 % des revenus de 2025, ancrant les couloirs d'examen qui intègrent la tonomètrie et l'imagerie du fond d'œil. Cette part reflète l'optique durable et la profondeur stéréoscopique dont les chirurgiens ont besoin pour la planification de la cataracte. Les appareils portables, cependant, devraient afficher un CAGR de 8,25 % jusqu'en 2031, portés par les programmes de dépistage ruraux et les cliniques vétérinaires où la mobilité est essentielle. Les solutions hybrides sur chariot mobile offrent une optique de paillasse sur roues, mais restent coûteuses, ce qui limite leur adoption. Les modèles portatifs servent les contextes pédiatriques et d'urgence, mais manquent du grossissement nécessaire pour une cartographie détaillée. Cette répartition montre comment des priorités de flux de travail différentes maintiennent la pertinence des deux modalités.

Les gains des appareils portables démontrent que les seuls avantages de débit ne peuvent pas compenser tous les cas d'usage. Les agents de santé ruraux préfèrent le fonctionnement sur batterie et le couplage avec des tablettes, tandis que les réseaux hospitaliers s'appuient sur des couloirs fixes pour un volume élevé de patients. Les normes de maintenance divergent également ; l'optique de paillasse nécessite un alignement précis chaque année, tandis que les appareils portables sont conçus pour la robustesse sur le terrain. Les options de location, principalement en Europe, aident les petites cliniques à se payer des appareils de paillasse haut de gamme, mais la plupart des acheteurs sur les marchés émergents choisissent encore des modèles LED analogiques de base. À terme, les modules d'IA pourraient combler l'écart de capacité, permettant aux unités portables de délivrer une précision de triage plus proche des systèmes fixes, mais les chirurgiens auront toujours besoin de la stabilité des équipements de paillasse pour planifier les cas à haut risque.

Par source lumineuse : l'économie des LED stimule l'adoption

Les LED représentaient 59,53 % des ventes de 2025 et progressent à un CAGR de 7,55 % car un module longue durée remplace une centaine d'ampoules halogènes sur la durée de vie de l'appareil. Les cliniques évitent les temps d'arrêt liés aux changements d'ampoules et bénéficient d'un éclairage constant à 5 500 K qui améliore la visualisation d'un léger œdème cornéen. La part restante de l'halogène se concentre dans les hôpitaux à petit budget et les sites avec une alimentation électrique peu fiable où les utilisateurs privilégient la simplicité à la performance. Le xénon ne survit que dans les scénarios de recherche nécessitant une intensité ultra-élevée.

L'économie du cycle de vie confère aux unités LED un retour sur investissement clair en moins de trois ans, notamment à mesure que les prix de l'énergie augmentent. Les fournisseurs domestiques chinois exploitent des coûts de production plus faibles pour sous-coter les importations de 30 à 40 % tout en respectant les normes de sécurité, accélérant la pénétration des LED dans les hôpitaux communautaires. Les appels d'offres gouvernementaux spécifient de plus en plus les LED pour minimiser les dépenses d'exploitation dans les programmes publics. Si l'éclairage à base de laser arrive à maturité après 2031, le marché des lampes à fente pourrait connaître un autre bond technologique, mais les prototypes de laboratoire actuels sont encore à des années de la commercialisation.

Par technologie : les plateformes d'IA justifient une tarification premium

Les systèmes analogiques dominent encore avec une part de 54,23 % car une fourchette de prix de 4 000 à 8 000 USD convient à de nombreux petits cabinets. Les unités prêtes pour l'imagerie numérique occupent le segment intermédiaire à 12 000-18 000 USD et satisfont aux obligations de DSE sur les marchés développés. Les plateformes assistées par l'IA, dont la croissance est prévue à un CAGR de 9,15 %, intègrent des réseaux neuronaux qui signalent en temps réel une kératite ou une chambre antérieure peu profonde. Les variantes confocales et laser attirent les centres académiques, mais restent trop coûteuses pour les cliniques générales.

Les tendances de remboursement renforcent le passage au numérique. Les payeurs exigent de plus en plus une preuve d'imagerie pour les pré-autorisations de cataracte, pénalisant ainsi les flux de travail analogiques. L'analyse par IA réduit les faux négatifs en soins primaires, améliorant la qualité des orientations lorsque la capacité des spécialistes est limitée. Les fournisseurs associent les ventes de matériel à des logiciels par abonnement, créant des revenus récurrents et augmentant les coûts de changement. Néanmoins, l'analogique reste ancré dans les économies émergentes où l'achat au comptant domine et où la connectivité réseau est peu fiable. Des gammes de produits doubles sont donc susceptibles de persister au-delà de 2031.

Par application : l'imagerie de la sécheresse oculaire prend de l'élan

L'évaluation de la cataracte représentait 34,15 % de l'utilisation en 2025, reflétant 28 millions d'interventions chirurgicales mondiales nécessitant chacune un contrôle par lampe à fente du cristallin et de la cornée. L'imagerie de la sécheresse oculaire et de la méibographie devrait progresser à un CAGR de 9,45 % car les modules infrarouges quantifient la perte des glandes, transformant un test autrefois subjectif en une procédure remboursable. Le dépistage du glaucome reste essentiel car la gonioscopie et les examens du nerf optique nécessitent la vue stéréoscopique de la chambre antérieure offerte par la lampe à fente.

L'intégration de la méibographie dans les plateformes existantes permet aux cliniques d'ajouter un nouveau code facturable sans espace au sol supplémentaire. Le succès de l'adoption dépend de l'éducation du patient ; la visualisation de la perte des glandes motive l'adhésion au traitement. Pour les maladies du segment postérieur, les lampes à fente jouent un rôle de soutien uniquement lorsqu'elles sont combinées à des lentilles auxiliaires, de sorte que le potentiel de croissance se concentre sur les affections du segment antérieur. Si les algorithmes d'IA obtiennent une autorisation pour l'analyse du film lacrymal, l'imagerie de la sécheresse oculaire pourrait s'accélérer davantage.

Par utilisateur final : migration ambulatoire vers les centres chirurgicaux ambulatoires

Les hôpitaux et les centres ophtalmologiques tertiaires détenaient une part de 61,25 % en 2025 car ils gèrent des chirurgies complexes et l'enseignement postuniversitaire. Les centres chirurgicaux ambulatoires devraient croître à un CAGR de 9,21 % car les payeurs orientent l'extraction de cataracte de routine vers des environnements ambulatoires moins coûteux où l'utilisation des équipements est plus élevée. Les cliniques ophtalmologiques servent de gardiens, orientant les cas chirurgicaux tout en gérant les soins chroniques avec des modèles numériques de milieu de gamme.

Les achats des centres chirurgicaux ambulatoires favorisent les lampes à fente LED numériques avec des modules DSE prêts à l'emploi pour maintenir un flux rapide de patients. Les acheteurs hospitaliers recherchent encore une optique haut de gamme pour les greffes de cornée et le triage des traumatismes oculaires. Les chaînes d'optométrie et les programmes de dépistage mobile constituent collectivement un petit groupe d'acheteurs innovants, qui pilotent souvent des appareils portables prêts pour l'IA avant que les utilisateurs grand public ne les adoptent. Les cliniques vétérinaires complètent la demande avec des modèles spécialisés adaptés à l'anatomie animale.

Analyse géographique

L'Amérique du Nord a dominé les revenus avec une part de 34,55 % en 2025 grâce à l'adoption précoce des LED, à la densité des réseaux de centres chirurgicaux ambulatoires et aux incitations au remboursement qui récompensent l'imagerie documentée. La croissance est régulière plutôt que spectaculaire car la base installée est mature ; la plupart des achats remplacent des systèmes analogiques vieillissants par des équivalents numériques. Les règles de cybersécurité et les audits des payeurs accélèrent encore les mises à niveau numériques.

L'Asie-Pacifique devrait afficher un CAGR de 7,51 % jusqu'en 2031, le rythme régional le plus rapide, porté par les 7 millions d'opérations annuelles de la cataracte en Inde et la voie NMPA simplifiée de la Chine qui aide les fournisseurs locaux à être compétitifs sur les prix. La société japonaise vieillissant rapidement approfondit la demande de dépistage, tandis que l'Australie et la Corée du Sud adoptent des appareils portables assistés par l'IA pour les actions de sensibilisation dans les zones reculées. La sensibilité aux prix maintient les ventes analogiques en vie, mais les appels d'offres gouvernementaux en volume spécifient désormais des modules LED pour minimiser les coûts de fonctionnement.

L'Europe affiche une expansion modérée car la conformité au Règlement sur les dispositifs médicaux allonge les cycles d'approbation, favorisant les acteurs établis dotés de systèmes qualité robustes. L'Allemagne et le Royaume-Uni achètent des unités numériques haut de gamme pour les intégrer aux plateformes de DSE nationales, mais les États membres du sud et de l'est privilégient encore les économies initiales. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud ajoutent collectivement un volume significatif, notamment là où des missions de soins oculaires caritatives déploient des unités portables dans les cliniques rurales. Dans l'ensemble, la divergence régionale reflète les niveaux de revenus et la rigueur réglementaire : les marchés développés recherchent l'intégration numérique, tandis que les marchés émergents privilégient un large accès grâce à des appareils LED ou analogiques à prix plus bas.

Paysage concurrentiel

Le marché des lampes à fente est modérément concentré. Les entreprises japonaises Topcon, NIDEK et Kowa combinent un héritage optique avec une large distribution, tandis que les spécialistes européens Haag-Streit et Carl Zeiss Meditec s'appuient sur l'ingénierie de précision et les offres chirurgicales groupées pour maintenir un positionnement premium[3]Carl Zeiss Meditec AG, « Résultats du T3 EF2024 », zeiss.com. Les entrants chinois tels que Suzhou KangJie Medical Instruments exploitent la règle NMPA de 2025 qui facilite la production domestique de conceptions importées, permettant des remises de prix de 30 à 40 % en Asie-Pacifique.

L'accent concurrentiel se déplace de l'optique vers le logiciel. Le lancement en 2025 par Keeler d'une lampe à fente numérique préconfigurée pour les principales plateformes de DSE illustre le mouvement vers l'intégration des flux de travail. IBEXeye cible les réseaux de soins primaires avec des appareils assistés par l'IA, contournant les canaux spécialisés traditionnels. Les acteurs établis répondent en acquérant des développeurs d'algorithmes ou en intégrant des archives cloud qui fidélisent les clients via des contrats de service.

La réglementation agit comme un fossé protecteur. La conformité à la FDA et au Règlement sur les dispositifs médicaux exige une documentation extensive, favorisant les entreprises dotées d'équipes qualité établies. En Chine, les marques locales croissent rapidement sur leur marché intérieur, mais font face à des obstacles à l'étranger sans approbations CE ou FDA. L'ophtalmologie vétérinaire et le dépistage mobile constituent des niches attractives où les petits innovateurs peuvent prendre pied avant que les acteurs établis n'ajustent leurs portefeuilles. La rivalité globale s'intensifie à mesure que l'imagerie, l'IA et la connectivité deviennent obligatoires plutôt qu'optionnelles.

Leaders du secteur des lampes à fente

Haag-Streit AG

Topcon Corporation

Carl Zeiss Meditec AG

NIDEK Co., Ltd.

Keeler Ltd. (Halma plc)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Haag-Streit a présenté la lampe à fente Elara 900 et le phoroptère numérique Refractor 900 au Congrès ESCRS 2025 à Copenhague.

- Février 2025 : DigitalOptometrics a dévoilé SlitLED, la première lampe à fente autonome et télécommandée conçue pour la téléoptométrie.

Périmètre du rapport mondial sur le marché des lampes à fente

Selon le périmètre du rapport, une lampe à fente est un microscope spécialisé équipé d'une lumière vive utilisé par les ophtalmologistes et les optométristes pour examiner le segment antérieur de l'œil, notamment les paupières, la cornée, la conjonctive, l'iris et le cristallin. Elle offre une vue agrandie et tridimensionnelle, permettant une évaluation détaillée des structures oculaires à des fins de diagnostic et de traitement.

Le marché des lampes à fente est segmenté par modalité en lampes à fente de table/de paillasse, lampes à fente portables, lampes à fente portatives et systèmes hybrides/sur chariot mobile ; par source lumineuse en LED, halogène, xénon et autres sources émergentes ; par technologie en conventionnelle/analogique, prête pour l'imagerie numérique, numérique assistée par l'IA et lampes à fente confocales/laser ; par application en examen de la cataracte, dépistage du glaucome, sécheresse oculaire & méibographie, dégénérescence maculaire & pathologie rétinienne et autres applications ; par utilisateur final en hôpitaux & centres ophtalmologiques tertiaires, cliniques ophtalmologiques, centres chirurgicaux ambulatoires et autres utilisateurs finaux ; et par géographie en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud. Les prévisions du marché sont fournies en termes de valeur (USD).

| Lampes à fente de table / de paillasse |

| Lampes à fente portables |

| Lampes à fente portatives |

| Systèmes hybrides / sur chariot mobile |

| LED |

| Halogène |

| Xénon |

| Autres sources émergentes |

| Conventionnelle / Analogique |

| Prête pour l'imagerie numérique |

| Numérique assistée par l'IA |

| Lampes à fente confocales / laser |

| Examen de la cataracte |

| Dépistage du glaucome |

| Sécheresse oculaire et méibographie |

| Dégénérescence maculaire et pathologie rétinienne |

| Autres applications |

| Hôpitaux et centres ophtalmologiques tertiaires |

| Cliniques ophtalmologiques |

| Centres chirurgicaux ambulatoires |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par modalité | Lampes à fente de table / de paillasse | |

| Lampes à fente portables | ||

| Lampes à fente portatives | ||

| Systèmes hybrides / sur chariot mobile | ||

| Par source lumineuse | LED | |

| Halogène | ||

| Xénon | ||

| Autres sources émergentes | ||

| Par technologie | Conventionnelle / Analogique | |

| Prête pour l'imagerie numérique | ||

| Numérique assistée par l'IA | ||

| Lampes à fente confocales / laser | ||

| Par application | Examen de la cataracte | |

| Dépistage du glaucome | ||

| Sécheresse oculaire et méibographie | ||

| Dégénérescence maculaire et pathologie rétinienne | ||

| Autres applications | ||

| Par utilisateur final | Hôpitaux et centres ophtalmologiques tertiaires | |

| Cliniques ophtalmologiques | ||

| Centres chirurgicaux ambulatoires | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des lampes à fente en 2031 ?

Le marché devrait atteindre 405,49 millions USD d'ici 2031.

Quelle modalité connaît la croissance la plus rapide jusqu'en 2031 ?

Les lampes à fente portables mènent la croissance avec un CAGR de 8,25 % jusqu'en 2031.

Pourquoi les lampes à fente LED remplacent-elles les modèles halogènes ?

Les LED réduisent la consommation d'énergie, éliminent les changements fréquents d'ampoules et délivrent une température de couleur constante pour un diagnostic plus fiable.

Comment l'IA influencera-t-elle les décisions d'achat de lampes à fente ?

Les unités assistées par l'IA fournissent des signalements automatisés de pathologies qui améliorent la précision du triage, les rendant attractives malgré un prix plus élevé.

Quelle région offre la plus grande opportunité de croissance ?

L'Asie-Pacifique affiche l'expansion régionale la plus rapide avec un CAGR de 7,51 % jusqu'en 2031, soutenue par d'importants volumes de chirurgie de la cataracte et des réglementations locales favorables.

Qu'est-ce qui limite l'adoption des lampes à fente numériques sur les marchés émergents ?

Le coût initial élevé et la complexité des approbations réglementaires ralentissent l'adoption là où le remboursement ne récompense pas les dossiers d'imagerie.

Dernière mise à jour de la page le: