Taille et Part du Marché des Lampes-Stylos Médicales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

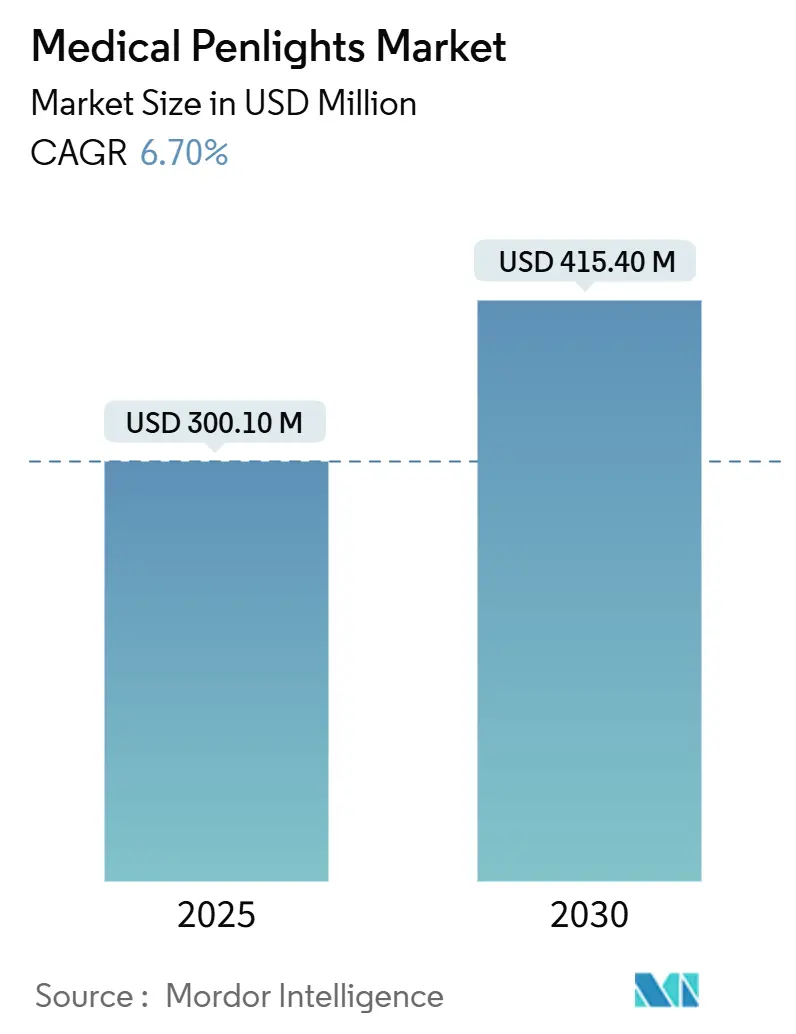

| Taille du Marché (2025) | 300.10 Millions de dollars américains |

| Taille du Marché (2030) | 415.40 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 6.70% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Lampes-Stylos Médicales par Mordor Intelligence

La taille du marché des lampes-stylos médicales a atteint 300,1 millions USD en 2025 et devrait progresser jusqu'à 415,4 millions USD d'ici 2030, avec un CAGR de 6,7 %. Cette croissance reflète le remplacement rapide des unités à incandescence et à halogène par des LED à haute efficacité énergétique, l'utilisation croissante de dispositifs jetables pour le contrôle des infections, et le rôle plus large des diagnostics portables dans des environnements de soins connectés numériquement. L'automatisation continue des hôpitaux, l'essor de la distribution par distributeurs automatiques et la dépendance croissante des cliniciens aux outils de soins au point de service positionnent le marché des lampes-stylos médicales comme un bénéficiaire clé de l'adoption de la télémédecine et de la surveillance à distance. La technologie LED à indice de rendu des couleurs (IRC) élevé gagne en faveur car un rendu précis des couleurs affecte directement les résultats dermatologiques, tandis que les préoccupations liées à la chaîne d'approvisionnement en phosphores de terres rares stimulent les travaux sur des matériaux alternatifs. Les initiatives réglementaires — notamment les règles de sécurité photobiologique IEC 62471 et la directive européenne sur les déchets de batteries — remodèlent les priorités de conception des produits vers des spectres lumineux plus sûrs et des modules d'alimentation amovibles par l'utilisateur.

Points Clés du Rapport

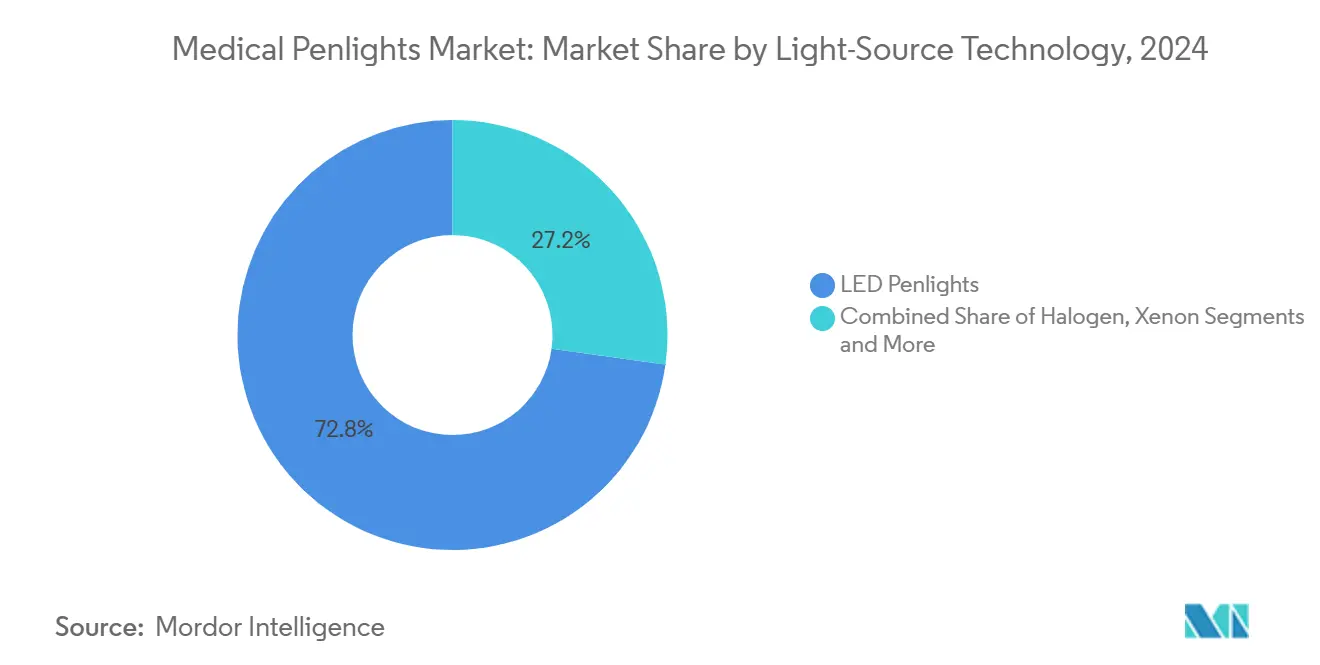

- Par technologie de source lumineuse, les LED ont dominé avec une part de revenus de 72,8 % en 2024 ; les UV/lampes de Wood devraient se développer à un CAGR de 12,3 % jusqu'en 2030.

- Par type d'utilisation, les jetables ont capturé 62,3 % de la part du marché des lampes-stylos médicales en 2024, tandis que les réutilisables/rechargeables devraient croître à un CAGR de 9,4 % jusqu'en 2030.

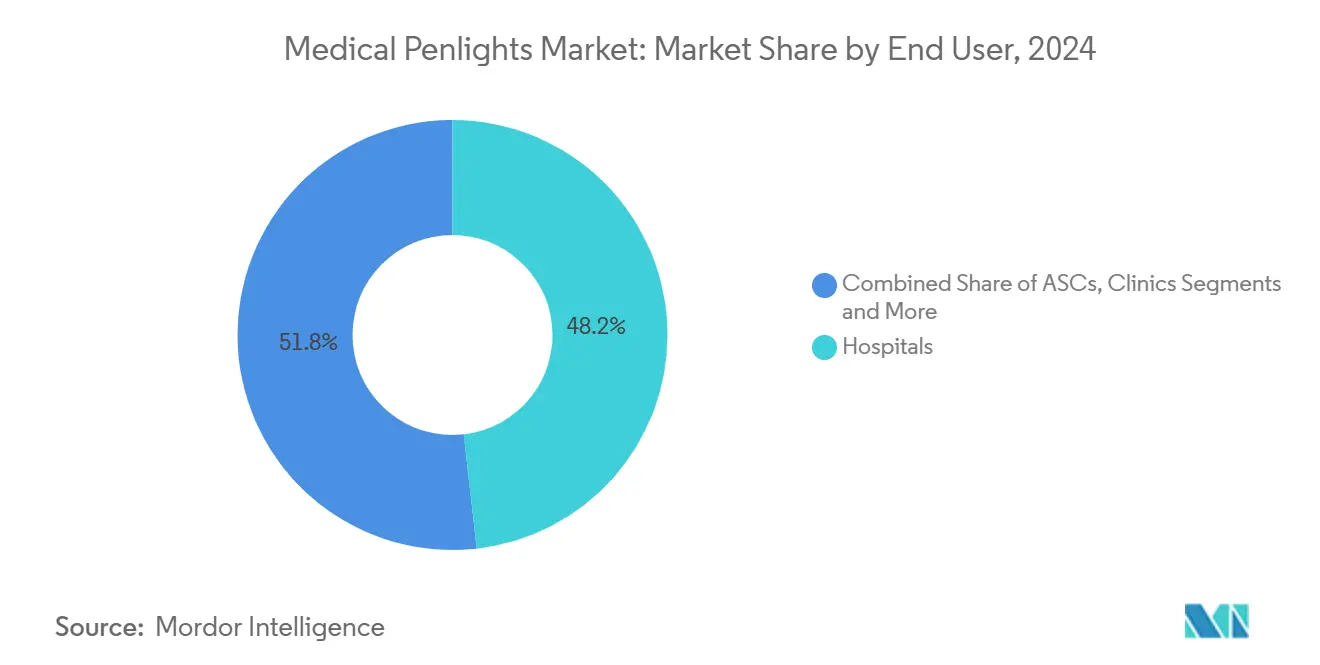

- Par utilisateur final, les hôpitaux ont été en tête avec une part de revenus de 48,2 % en 2024 ; les soins à domicile et les premiers intervenants devraient croître à un CAGR de 10,8 % jusqu'en 2030.

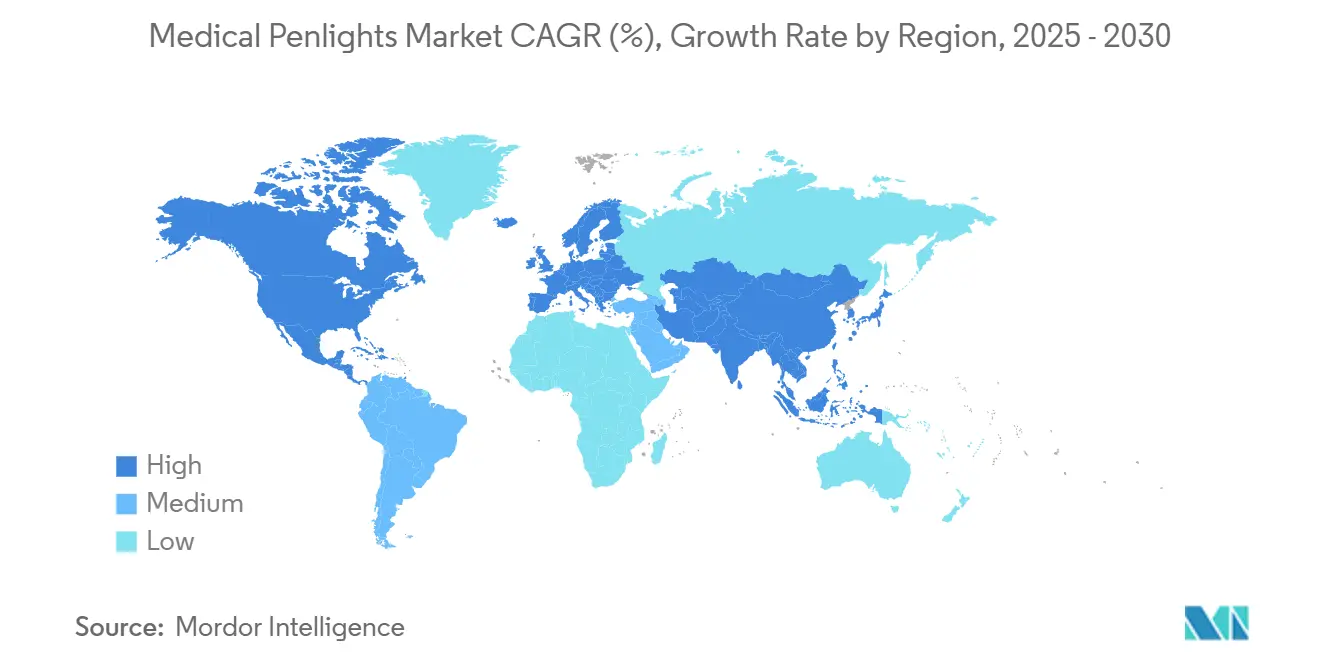

- Par géographie, l'Amérique du Nord a été en tête avec 36,2 % des revenus en 2024, mais l'Asie-Pacifique devrait afficher le CAGR le plus rapide de 5,3 % jusqu'en 2030

Tendances et Perspectives du Marché Mondial des Lampes-Stylos Médicales

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Nombre Croissant de Procédures Médicales à l'Échelle Mondiale | +1.80% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Le Passage vers un Éclairage LED Économe en Énergie et à Longue Durée de Vie | +1.20% | Mondial, porté par l'Europe et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Expansion des Services Infirmiers et des Soins à Domicile | +1.50% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Les Hôpitaux Adoptent des Lampes-Stylos Jetables pour Réduire les Risques d'Infection | +0.90% | Mondial, accéléré dans les marchés développés | Court terme (≤ 2 ans) |

| Les LED à IRC Élevé Permettant la Télédermatologie | +0.70% | Amérique du Nord et Europe, marchés sélectifs d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Contrats de Distributeurs Automatiques sur Site dans les Cliniques Ambulatoires | +0.40% | Amérique du Nord, en expansion vers l'Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Nombre Croissant de Procédures Médicales à l'Échelle Mondiale

La croissance des volumes chirurgicaux et diagnostiques soutient une demande durable d'éclairage portable dans les hôpitaux, les centres ambulatoires et les visites à domicile. Le vieillissement des populations dans les pays développés, combiné aux investissements dans les infrastructures de santé dans les économies émergentes, augmente l'utilisation de base des lampes-stylos pour les contrôles pupillaires, les examens de la gorge et le triage dermatologique. Ces dispositifs contribuent également à atténuer les pénuries d'infirmières en permettant des évaluations rapides au chevet du patient sans équipement encombrant. Les variantes jetables sont privilégiées là où un débit élevé de patients augmente les risques de contamination croisée.[1]Centres pour le Contrôle et la Prévention des Maladies, "Meilleures Pratiques pour les Dispositifs à Usage Unique (Jetables)," cdc.gov

Le Passage vers un Éclairage LED Économe en Énergie et à Longue Durée de Vie

Les hôpitaux poursuivant des objectifs de réduction de leur empreinte carbone éliminent progressivement les unités à incandescence et à halogène. Les LED consomment 80 % moins d'énergie et durent jusqu'à 25 fois plus longtemps, réduisant la maintenance ainsi que les déchets dangereux. Un centre médical fédéral américain a enregistré 500 000 USD d'économies d'énergie sur dix ans après une rénovation LED.[2]Agence de Protection de l'Environnement, "Étude de Cas : Réduction de l'Énergie grâce à l'Amélioration de l'Éclairage," epa.gov La fonctionnalité d'allumage instantané et la luminance stable tout au long de la décharge de la batterie offrent aux cliniciens une sortie lumineuse constante dans les soins intensifs.

Expansion des Services Infirmiers et des Soins à Domicile

L'augmentation des traitements à domicile pour la gestion des maladies chroniques accroît la dépendance aux diagnostics compacts. Les infirmières visiteuses portent des lampes-stylos pour les évaluations pupillaires et cutanées dans des environnements dépourvus d'éclairage contrôlé. L'AARP note que les services médicaux mobiles se sont développés rapidement, soutenus par des outils portables de radiographie et de collecte de spécimens.[3]AARP, "Les Avancées des Soins Médicaux Mobiles Aident les Personnes Âgées et les Aidants," aarp.org À mesure que les infirmières en pratique avancée obtiennent le droit de prescription, la demande d'éclairage portatif de haute qualité augmente en parallèle.

Les Hôpitaux Adoptent des Lampes-Stylos Jetables pour Réduire les Risques d'Infection

Les dispositifs à usage unique éliminent les étapes de retraitement et réduisent la charge microbienne par rapport aux outils réutilisables. Des études confirment une contamination persistante sur les équipements portables malgré une désinfection de routine. Les armoires de distribution automatisées optimisées pour les jetables ont réduit la consommation de 30 % à 40 % tout en maintenant la disponibilité. Les recommandations des agences américaines encouragent les articles à usage unique par patient pour limiter les infections associées aux soins de santé.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Lampes de Poche Génériques Bon Marché | -0.80% | Mondial, particulièrement dans les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Réglementations sur les Déchets de Batteries | -0.60% | Europe et Amérique du Nord, en expansion mondiale | Long terme (≥ 4 ans) |

| Limites de Risque de Lumière Bleue IEC 62471 | -0.40% | Mondial, avec une application plus stricte dans les marchés développés | Moyen terme (2 à 4 ans) |

| Volatilité de l'Approvisionnement en Phosphores pour les LED à IRC Élevé | -0.50% | Mondial, impact concentré sur les segments premium | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Lampes de Poche Génériques Bon Marché

Les LED grand public à faible coût érodent la demande d'entrée de gamme lorsque les hôpitaux ou les cliniques achètent uniquement sur la base du prix. L'écart de performance se réduit à mesure que les LED grand public s'améliorent, obligeant les marques médicales à mettre en avant la certification de contrôle des infections, la résistance aux chocs et la fidélité des couleurs vérifiée. Les fabricants premium répliquent en proposant des formations et une documentation de conformité que les vendeurs génériques ne peuvent pas facilement égaler.

Réglementations sur les Déchets de Batteries

Le Règlement UE sur les batteries 2023/1542 exige des cellules amovibles par l'utilisateur et impose des objectifs de collecte qui augmentent la complexité de conception et les coûts de conformité. Les règles américaines sur les déchets universels alourdissent également les obligations d'élimination. Les lampes-stylos jetables avec batteries scellées doivent être reconçues, et certains acheteurs pourraient différer leurs achats jusqu'à l'arrivée d'options conformes, tempérant la croissance à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie de Source Lumineuse : les LED Commandent le Cycle de Mise à Niveau

Les unités LED détenaient 72,8 % de part de revenus en 2024, validant leur statut de choix par défaut pour les nouveaux achats. Les dispositifs UV/lampe de Wood, bien que moins courants, se développent à un CAGR de 12,3 % grâce à la hausse des cas de dermatologie et à l'adoption de la télédermatoscopie. La taille du marché des lampes-stylos médicales pour les modèles à base de LED devrait croître régulièrement à mesure que les hôpitaux visent 15 % d'économies d'énergie et spécifient des gammes à IRC élevé pour les applications critiques en matière de couleur. Le xénon et l'halogène restent des niches, servant les cliniciens qui ont besoin d'une signature spectrale spécifique ou d'une tonalité plus chaude, mais représentent une fraction décroissante du marché des lampes-stylos médicales. Les fabricants continuent d'affiner l'optique LED pour délivrer des faisceaux uniformes sans points chauds, une caractéristique que les cliniciens citent comme essentielle lors des examens prolongés des oreilles, du nez et de la gorge. Les améliorations de l'IRC et les phosphores sans terres rares sont en tête de l'agenda d'innovation à mesure que les fournisseurs recherchent la fidélité des couleurs sans risque pour la chaîne d'approvisionnement.

Le déclin de l'halogène laisse néanmoins une demande de remplacement, notamment là où les otoscopes et les manches de laryngoscopes plus anciens utilisent les mêmes packs de cellules. Les ampoules de remplacement LED à LED maintiennent un petit segment de marché secondaire. Les modèles UV/lampe de Wood intègrent désormais des adaptateurs pour smartphones afin que les cliniciens puissent capturer des images pour la téléconsultation, élargissant l'utilité au-delà du dépistage du vitiligo à la cartographie des infections fongiques et bactériennes.

Par Type d'Utilisation : La Dominance des Jetables Renforcée par le Contrôle des Infections

Les unités jetables représentaient 62,3 % de part de revenus en 2024, la culture du jetable se déplaçant des blocs opératoires vers les services généraux. La distribution automatisée a accéléré l'adoption, les établissements signalant des réductions d'approvisionnement de 30 à 40 % une fois que les contrôles d'émission individuelle ont remplacé le stockage en bac ouvert. Les hôpitaux notent que la part de marché des lampes-stylos médicales jetables s'élargira à mesure que la rotation du personnel rendra la conformité au retraitement plus difficile à surveiller. Les préoccupations environnementales suscitent de l'intérêt pour les batteries amovibles par l'utilisateur et les plastiques recyclables afin d'aligner les jetables sur les nouvelles règles de gestion des déchets. Les conceptions réutilisables/rechargeables perdurent là où des volumes d'achat annuels élevés soulèvent des préoccupations de durabilité ou là où des départements spécialisés nécessitent des réglages de luminosité intégrés. Les fournisseurs positionnent les têtes hybrides — coques réutilisables avec embouts jetables — comme une voie intermédiaire, mais l'adoption dépend des avantages démontrés en termes de coût d'utilisation.

La croissance des jetables s'articule également avec l'expansion des soins au point de service en dehors des services traditionnels, notamment les kits d'ambulance et les sites de vaccination éphémères. Les cliniciens apprécient la stérilité garantie et la luminosité prévisible pour jusqu'à 30 minutes d'utilisation intermittente. La législation sur les déchets de batteries pourrait cependant tempérer la croissance à moins que les fournisseurs ne proposent des programmes de reprise conformes ou n'adoptent des chimies zinc-air considérées comme moins dangereuses.

Par Utilisateur Final : Les Hôpitaux en Tête, mais les Soins à Domicile Donnent le Rythme

Les hôpitaux ont conservé 48,2 % de part de revenus en 2024 grâce aux achats en gros et à la standardisation pilotée par les protocoles. Leurs comités d'achat privilégient les lampes-stylos conformes à la norme IEC 62471 et dotées de boîtiers antimicrobiens, propulsant les fonctionnalités premium vers le grand public. Néanmoins, les modèles de soins décentralisés propulsent une expansion à deux chiffres parmi les prestataires de soins à domicile et les premiers intervenants, dont les kits mobiles exigent un éclairage compact et fiable. La taille du marché des lampes-stylos médicales générée par le segment des soins à domicile devrait augmenter à un CAGR de 10,8 % à mesure que les populations vieillissantes optent pour la récupération et la surveillance à domicile. Les centres de chirurgie ambulatoire installent de plus en plus des armoires de distribution automatiques qui relient les données de consommation aux dossiers de santé électroniques, intégrant davantage les lampes-stylos dans les circuits d'approvisionnement. Les cabinets vétérinaires, bien qu'en dehors des réglementations de santé humaine, représentent une niche de croissance parallèle, adoptant des unités LED pour les examens des petits animaux où un rendu précis des couleurs aide les diagnostics dermatologiques.

Analyse Géographique

L'Amérique du Nord représentait la plus grande part régionale en 2024, soutenue par des infrastructures hospitalières avancées, des mandats agressifs de contrôle des infections et une adoption précoce des LED. Les programmes de rénovation d'éclairage à l'échelle nationale de l'Administration de la Santé des Anciens Combattants américaine illustrent la volonté institutionnelle de faire passer l'ensemble des inventaires aux LED, tandis que les autorités sanitaires provinciales canadiennes financent des mises à niveau d'efficacité énergétique incluant des outils diagnostiques portables. Les pénuries de main-d'œuvre amplifient la dépendance aux équipements portables, poussant le marché des lampes-stylos médicales vers des fonctionnalités à valeur ajoutée telles que les faisceaux à IRC élevé et les poignées antimicrobiennes. Les pôles de tourisme médical mexicains contribuent également, en achetant des lampes-stylos adaptées aux forfaits de dermatologie.

L'Europe se classe en deuxième position, portée par des politiques de durabilité qui récompensent les équipements économes en énergie. Les prochaines règles sur les déchets de batteries accélèrent le passage aux cellules amovibles par l'utilisateur, ouvrant une fenêtre concurrentielle pour les fournisseurs qui pré-certifient leurs conceptions. L'Allemagne, le Royaume-Uni et les pays nordiques sont en tête des volumes de commandes, tandis que les hôpitaux d'Europe du Sud intègrent de plus en plus les LED dans des rénovations plus larges d'hôpitaux verts. Les extensions du remboursement de la télémédecine favorisent l'éclairage à IRC élevé pour les consultations dermatologiques à distance, renforçant l'adoption des UV/lampes de Wood.

L'Asie-Pacifique est le territoire à la croissance la plus rapide. La Chine et l'Inde canalisent les stimulus de santé vers des diagnostics rentables, favorisant les fabricants de LED nationaux qui adaptent les lignes de production grand public à la conformité médicale. Le Japon et la Corée du Sud ancrent la demande premium, spécifiant un IRC ≥ 95 pour les applications dermatologiques et stimulant des partenariats de R&D visant des phosphores sans terres rares. Le vieillissement démographique de la région et le déploiement rapide de cliniques communautaires élèvent la demande de lampes-stylos dans les contextes institutionnels et de soins à domicile. Les gouvernements d'Asie du Sud-Est promouvant des programmes de sensibilisation rurale achètent des lampes-stylos jetables en vrac pour les campagnes de vaccination, élargissant la base de clientèle.

Paysage Concurrentiel

Le marché reste modérément fragmenté. Les marques médicales de longue date telles que Welch Allyn, HEINE Optotechnik et American Diagnostic Corporation s'appuient sur des réseaux de distribution historiques et des dossiers réglementaires pour défendre les contrats hospitaliers. Les spécialistes LED du secteur des lampes de poche professionnelles — Nextorch Industries et Fenix Lighting — appliquent des conceptions à haute luminosité et robustifiées aux formats médicaux, intensifiant la concurrence sur les fonctionnalités. La différenciation repose désormais sur la sortie à IRC élevé, les surfaces antimicrobiennes, la conformité aux déchets de batteries et l'intégration avec les logiciels de distribution automatisée plutôt que sur de simples mesures de luminosité.

L'innovation en matière d'IRC élevé crée des barrières à l'entrée car les phosphores de terres rares exigent une intégration verticale ou des contrats d'approvisionnement sécurisés. Les entreprises explorant des phosphores dopés au manganèse ou à base de pérovskite cherchent à contourner les chocs d'approvisionnement tout en atteignant les objectifs d'IRC. Les réglementations sur les batteries stimulent la R&D sur les mécanismes de remplacement de cellules sans outil et les systèmes de charge berceau qui enregistrent les données d'utilisation. Les modules d'interface de distribution automatisée et les anneaux de capture d'images prêts pour la télémédecine représentent de nouvelles opportunités d'espace blanc.

Les avantages d'échelle encouragent la consolidation : les entreprises de taille moyenne dépourvues d'équipes réglementaires mondiales peuvent s'associer ou fusionner pour partager les coûts de test IEC 62471. Pendant ce temps, les organisations d'achat groupé (GPO) des hôpitaux conduisent des négociations de prix qui récompensent les fournisseurs combinant expertise LED, accréditations de contrôle des infections et programmes d'atténuation des déchets. Sur l'horizon de prévision, une activité de fusions-acquisitions est attendue parmi les nouveaux entrants LED cherchant à acquérir des canaux de vente médicaux et parmi les acteurs établis recherchant des technologies de phosphores ou de batteries de nouvelle génération.

Leaders du Secteur des Lampes-Stylos Médicales

Welch Allyn (Hillrom/Baxter)

American Diagnostic Corp (ADC)

HEINE Optotechnik

Rudolf Riester GmbH

MDF Instruments

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2024 : Des recherches publiées dans Cutis ont mis en évidence l'utilisation croissante d'applications UV pour smartphones. Ces outils offrent une alternative abordable aux lampes de Wood traditionnelles, fournissant des capacités diagnostiques portables similaires aux lampes-stylos UV.

- Septembre 2024 : Nextorch a lancé deux modèles de lampes-stylos médicales conçus pour les professionnels de santé. La lampe-stylo médicale Dr. K3S, au prix de 11,99 USD et couverte par une garantie à vie, propose deux modes d'éclairage (jaune et blanc) et un IRC élevé de 90 pour une représentation précise des couleurs. Le modèle premium Dr. K3 Pro, disponible à 49,99 USD, comprend deux sources lumineuses (jaune 3 000 K et blanc 5 500 K), une classification d'étanchéité IPX7 et une batterie lithium intégrée de 320 mAh.

- Août 2024 : ADC a introduit une nouvelle tarification pour sa gamme de lampes-stylos médicales. La lampe-stylo Adlite Pro est désormais disponible à 20,62 USD. Pendant ce temps, la lampe-stylo réutilisable Metalite est en liquidation à 3,19 USD, ce qui pourrait suggérer des efforts pour gérer les stocks ou renouveler la gamme de produits.

Portée du Rapport sur le Marché Mondial des Lampes-Stylos Médicales

| Lampes-Stylos LED |

| Lampes-Stylos Halogènes |

| Lampes-Stylos Xénon |

| Lampes-Stylos UV / Lampe de Wood |

| Autres (Fibre Optique, etc.) |

| Jetable |

| Réutilisable / Rechargeable |

| Hybride (Tête Remplaçable) |

| Hôpitaux |

| Centres de Chirurgie Ambulatoire |

| Cliniques et Cabinets Médicaux |

| Soins à Domicile et Premiers Intervenants |

| Cabinets Vétérinaires |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Technologie de Source Lumineuse | Lampes-Stylos LED | |

| Lampes-Stylos Halogènes | ||

| Lampes-Stylos Xénon | ||

| Lampes-Stylos UV / Lampe de Wood | ||

| Autres (Fibre Optique, etc.) | ||

| Par Type d'Utilisation | Jetable | |

| Réutilisable / Rechargeable | ||

| Hybride (Tête Remplaçable) | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres de Chirurgie Ambulatoire | ||

| Cliniques et Cabinets Médicaux | ||

| Soins à Domicile et Premiers Intervenants | ||

| Cabinets Vétérinaires | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valorisation actuelle du marché mondial des lampes-stylos médicales ?

La taille du marché des lampes-stylos médicales a atteint 300,1 millions USD en 2025.

À quelle vitesse le marché devrait-il croître au cours des cinq prochaines années ?

Le marché devrait augmenter à un CAGR de 6,7 %, atteignant 415,4 millions USD d'ici 2030.

Quel segment de source lumineuse détient la plus grande part ?

Les lampes-stylos LED commandaient 72,8 % de part de revenus en 2024.

Pourquoi les lampes-stylos jetables gagnent-elles du terrain dans les hôpitaux ?

Les unités jetables éliminent le retraitement, réduisent le risque de contamination croisée et s'alignent sur les protocoles de contrôle des infections.

Quelle région du marché se développe le plus rapidement ?

L'Asie-Pacifique est la région à la croissance la plus rapide en raison des investissements dans les infrastructures de santé et de la hausse des volumes de procédures.

Comment les réglementations européennes sur les batteries influenceront-elles la conception des produits ?

Les fabricants doivent fournir des batteries amovibles par l'utilisateur et mettre en place des programmes de reprise, entraînant des reconceptions des modèles jetables et rechargeables.

Dernière mise à jour de la page le: