Taille et part du marché des éclairages dentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.36 Milliards de dollars |

| Taille du Marché (2031) | 1.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

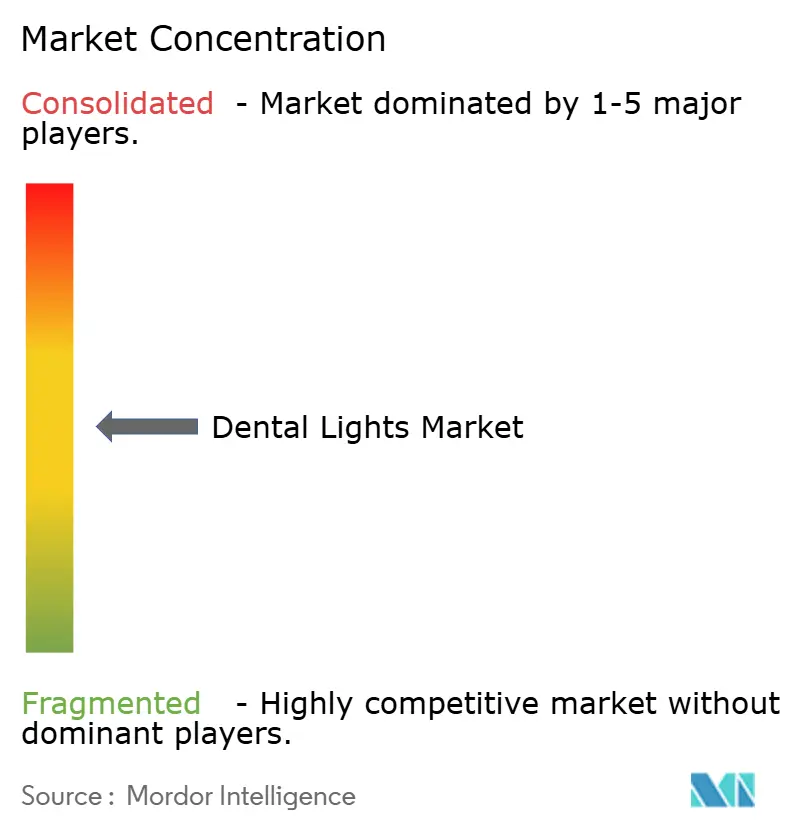

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des éclairages dentaires par Mordor Intelligence

La taille du marché des éclairages dentaires était évaluée à 1,29 milliard USD en 2025 et devrait croître de 1,36 milliard USD en 2026 pour atteindre 1,85 milliard USD d'ici 2031, à un TCAC de 6,35 % au cours de la période de prévision (2026-2031).

Les systèmes LED dominent déjà les volumes unitaires, mais une niche halogène résiliente croît encore plus vite, car les dentistes restaurateurs privilégient l'indice de rendu des couleurs constant supérieur à 95 de cette technologie. Les luminaires plafonniers restent le choix dominant pour les grandes salles de soins multi-fauteuils, tandis que la demande d'éclairages mobiles et portables s'accélère dans les zones géographiques où la flexibilité des infrastructures prime sur l'uniformité des plans d'aménagement. Les dynamiques régionales divergent : l'Amérique du Nord conserve sa position de leader en termes de chiffre d'affaires grâce à la consolidation des organisations de services dentaires (DSO), tandis que l'Asie-Pacifique enregistre la plus forte expansion unitaire, le mandat de production nationale de la Chine et la nouvelle Commission nationale dentaire de l'Inde stimulant le renouvellement des équipements. L'intensité concurrentielle reste modérée ; les stratégies d'intégration des principaux fabricants associent l'éclairage aux unités de distribution, à l'imagerie et aux plateformes de données, les aidant à défendre leurs parts face aux spécialistes de plus petite taille qui se différencient par la fidélité spectrale ou la portabilité.

Principaux enseignements du rapport

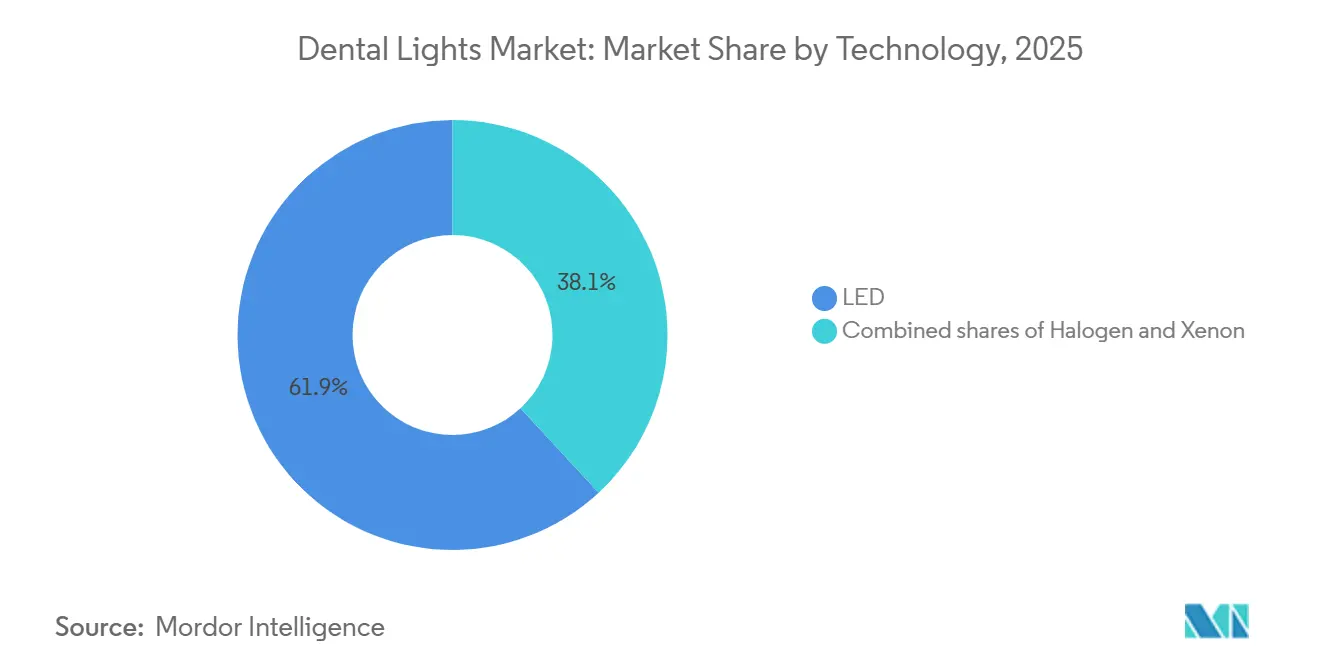

- Par technologie, la LED a capté 61,90 % de la part du marché des éclairages dentaires en 2025, tandis que l'halogène devrait progresser à un TCAC de 8,10 % jusqu'en 2031.

- Par type de montage, les éclairages plafonniers détenaient 48,93 % de la part de chiffre d'affaires en 2025 ; les unités mobiles et portables devraient progresser à un TCAC de 8,04 % jusqu'en 2031.

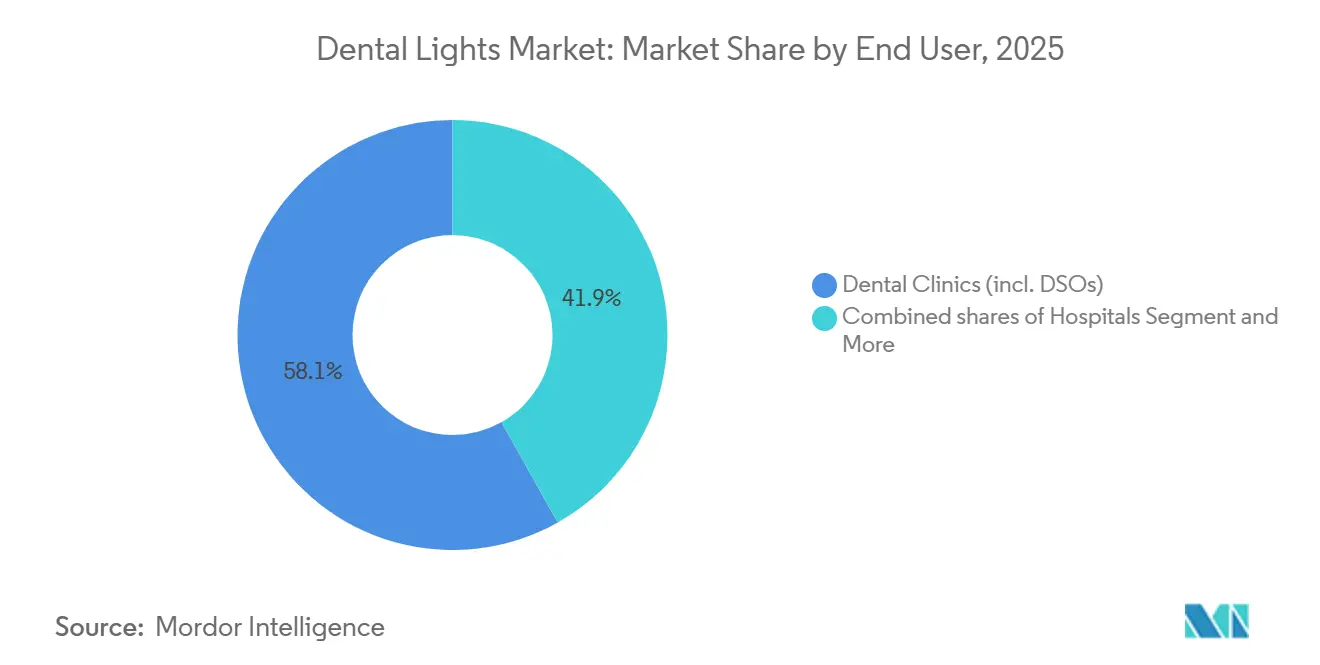

- Par utilisateur final, les cabinets dentaires représentaient 58,14 % de la taille du marché des éclairages dentaires en 2025 et progressent à un TCAC de 9,67 % jusqu'en 2031.

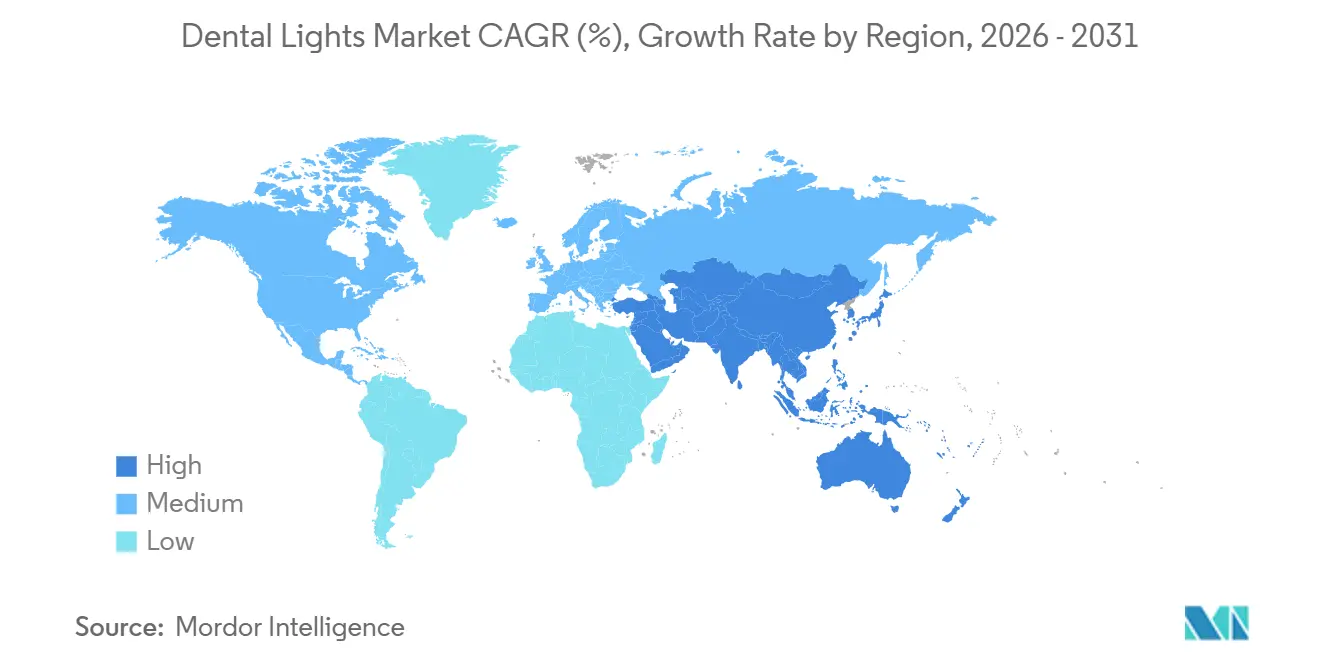

- Par géographie, l'Amérique du Nord détenait 42,10 % de la taille du marché des éclairages dentaires en 2025, tandis que l'Asie-Pacifique progresse à un TCAC de 8,13 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des éclairages dentaires

Analyse de l'impact des moteurs*

| Moteur | Impact (~) (%) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Transition vers la LED pour l'efficacité, la longévité et la réduction de la chaleur | +1.8% | Mondial, plus marqué en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Contrôle des infections et flux de travail sans contact | +1.2% | Mondial, notamment dans les villes d'Amérique du Nord et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des DSO et aménagement de salles de soins multi-fauteuils | +1.5% | Principalement en Amérique du Nord, avec des répercussions en Europe et en Australie | Moyen terme (2-4 ans) |

| Hausse des volumes de procédures cosmétiques et restauratrices | +1.0% | Mondial, concentré dans les pôles urbains à hauts revenus | Long terme (≥ 4 ans) |

| Évolutions réglementaires et d'écoconception accélérant les retrofits LED | +0.6% | Europe et Amérique du Nord ; émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration de l'imagerie numérique avec CCT/IRC réglables | +0.7% | Segments premium en Amérique du Nord, en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition vers la LED pour l'efficacité, la longévité et la réduction de la chaleur

Les lampes de salle de soins LED réduisent la consommation d'énergie jusqu'à 80 % et durent 15 000 à 50 000 heures, contre 500 à 2 000 heures pour les ampoules halogènes, éliminant ainsi les remplacements fréquents et la charge de travail associée. Elles génèrent également une chaleur rayonnante minimale, améliorant le confort du patient et permettant aux boîtiers étanches de résister aux désinfectants agressifs. Malgré ces avantages, les praticiens qui réalisent des correspondances de teintes complexes migrent encore lentement, car seuls les réseaux multi-longueurs d'onde haut de gamme atteignent un IRC de 95 ou plus, un seuil que l'halogène atteint aisément. L'Association dentaire américaine a indiqué que les unités de photopolymérisation LED multi-ondes représentaient déjà une part significative des unités en usage clinique, soulignant la dynamique de la transition vers les semi-conducteurs.

Contrôle des infections et flux de travail sans contact en salle de soins

La pandémie a consacré l'activation sans contact comme nouvelle norme. Les capteurs de mouvement ou de proximité accompagnent désormais la plupart des éclairages de gamme moyenne et haute, minimisant le risque de contamination croisée et satisfaisant des protocoles d'hygiène plus stricts dans les réseaux DSO. Ces fonctionnalités s'associent naturellement à des écosystèmes connectés qui enregistrent les heures d'utilisation et automatisent les rappels de maintenance. Une question de santé au travail connexe a émergé : une étude publiée dans Nature en 2026 a révélé que 22,4 % des dentistes présentent des problèmes de vision liés à une exposition prolongée à la lumière bleue, soit environ le double du taux observé chez les non-dentistes. Si les régulateurs traduisent ces résultats en limites de risque lié à la lumière bleue plus strictes que le seuil d'éclairement actuel de la norme ISO 9680:2021, les fournisseurs devront proposer des mises à niveau d'atténuation adaptative ou de filtrage spectral.

Expansion des DSO et aménagement de salles de soins multi-fauteuils

PDS Health a dépassé 1 000 cabinets affiliés et Dentalcorp exploitait 575 cliniques en 2025, conférant aux DSO un pouvoir d'achat considérable. Les systèmes LED plafonniers standardisés avec unités de distribution intégrées aident ces chaînes à rationaliser la formation, les stocks et les contrats de service, faisant des DSO le principal moteur de croissance du marché des éclairages dentaires. Le modèle se réplique, bien que lentement, en Europe occidentale et en Australie.

Évolutions réglementaires et d'écoconception accélérant les retrofits LED

Le règlement européen sur l'écoconception 2019/2020 exige un IRC ≥ 80, des limites strictes de scintillement et une consommation en veille ≤ 0,5 W, tandis que la norme ISO 9680:2021 impose un éclairement minimum de 15 000 lux et un IRC/Rf ≥ 85. Même si les éclairages dentaires intégrés aux dispositifs médicaux bénéficient de certaines exemptions, la direction est claire : les conceptions LED efficaces et modulaires gagnent des avantages en matière de conformité et réduisent les coûts du cycle de vie [1]ISO, "ISO 9680:2021 Dentisterie — Éclairage opératoire," iso.org.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pression sur les coûts initiaux pour les petits cabinets | -0.9% | Mondial, aigu en Asie-Pacifique émergente et en Amérique latine | Court terme (≤ 2 ans) |

| Charge de conformité au titre de la norme ISO 9680:2021 et du RDM | -0.5% | Europe et Amérique du Nord ; émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Variabilité de l'approvisionnement en composants LED/optiques | -0.4% | Mondial, concentré dans les pôles de fabrication d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Contraintes de retrofit dans les salles de soins à faible hauteur sous plafond ou héritées | -0.3% | Cabinets historiques en Amérique du Nord et en Europe ; certains centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pression sur les coûts initiaux pour les petits cabinets

Les ensembles LED intégrés coûtent entre 7 000 et 15 000 USD. Bien que 80 % des cabinets aient recours au financement, l'accès au crédit reste inégal et les mensualités entrent directement en concurrence avec les budgets consacrés au personnel et aux consommables. Les unités halogènes reconditionnées restent donc attractives, notamment dans les cliniques desservant des populations à faibles revenus ou des zones rurales.

Charge de conformité au titre de la norme ISO 9680:2021 et du RDM

Les tests photométriques, de scintillement et de biocompatibilité complets peuvent coûter entre 50 000 et 200 000 USD par gamme de produits. Les grandes multinationales amortissent la dépense sur de larges portefeuilles, mais les entreprises plus petites se replient soit vers des niches géographiques, soit acceptent des rachats. Le règlement européen sur les dispositifs médicaux resserre davantage la surveillance après commercialisation, favorisant des fusions-acquisitions défensives pour mutualiser l'expertise réglementaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la niche halogène défie la domination de la LED

Les produits LED détenaient 61,90 % de la part du marché des éclairages dentaires en 2025, mais l'halogène affiche un TCAC de 8,10 %. L'halogène reste indispensable pour les cliniques spécialisées où la fidélité des couleurs avec un IRC supérieur à 95 est non négociable. Les LED haut de gamme à puces multi-longueurs d'onde comblent l'écart, mais leur prime de prix maintient un paysage à double technologie. La taille du marché des éclairages dentaires pour les plateformes LED continuera de s'étendre, mais une base de clientèle fidèle à l'halogène garantit une demande parallèle au moins jusqu'en 2031.

Les LED de deuxième génération séduisent les DSO grâce à une consommation d'énergie inférieure de 80 % et à des durées de vie de 15 000 à 50 000 heures. Les fabricants renforcent cet avantage en associant les éclairages aux modules d'imagerie et d'alimentation, fidélisant les clients dans des écosystèmes propriétaires. Pendant ce temps, le xénon reste marginal, confiné aux blocs opératoires qui privilégient la luminosité instantanée à la commodité de maintenance.

Par type de montage : les unités portables progressent à mesure que la flexibilité prime sur la standardisation

Les configurations plafonnières ont conservé 48,93 % de la part du marché des éclairages dentaires en 2025 grâce à leur portée ergonomique et à des sols dégagés, mais les unités mobiles et portables devraient croître de 8,04 % par an. Les cliniques de proximité rurales, les missions humanitaires et les praticiens des marchés émergents valorisent davantage le fonctionnement sur batterie et la mobilité sur roulettes que l'esthétique architecturale. La taille du marché des éclairages dentaires contribuée par les variantes mobiles reste inférieure à celle des systèmes plafonniers, mais leur croissance plus rapide signale un pivot structurel vers des modèles de soins flexibles.

Les éclairages montés sur fauteuil ou sur unité séduisent les cabinets à praticien unique à la recherche de systèmes de distribution intégrés, tandis que les variantes murales se réduisent à mesure que les codes du bâtiment et les installations plafonnières s'améliorent. Le développement des produits reflète ces préférences : les modèles plafonniers haut de gamme intègrent désormais l'activation par capteur et des spectres réglables, tandis que les unités portables mettent l'accent sur des cadres robustes, des batteries à échange rapide et une maintenance simplifiée.

Par utilisateur final : les cabinets dentaires dominent à mesure que les DSO imposent la standardisation

Les cabinets dentaires — y compris les DSO d'entreprise — détenaient 58,14 % de la taille du marché des éclairages dentaires en 2025 et progresseront à un TCAC de 9,67 % jusqu'en 2031. Les grands réseaux exploitent leur échelle pour obtenir des remises sur volume et standardiser les installations LED dans leurs sites multi-fauteuils, renforçant le leadership des éclairages plafonniers. Les hôpitaux et les instituts académiques achètent moins d'éclairages et les remplacent moins souvent, car les cycles budgétaires d'investissement sont plus lents et les obstacles aux achats plus élevés. Les laboratoires dentaires se situent en dehors de l'utilisation courante en salle de soins et représentent une part marginale.

Les cabinets privés indépendants peuplent encore la plupart des régions en développement, mais même eux se tournent progressivement vers la LED dès que les conditions de financement s'améliorent, illustrant comment la dynamique des utilisateurs finaux amplifie la transition LED plus large du marché des éclairages dentaires.

Analyse géographique

L'Amérique du Nord a généré 42,10 % du chiffre d'affaires mondial en 2025, portée par l'expansion des DSO et une forte densité de procédures cosmétiques nécessitant un éclairage avancé. Néanmoins, les cycles de remplacement s'allongent à mesure que les premiers adoptants atteignent la saturation, tempérant la croissance régionale en dessous du TCAC mondial.

L'Asie-Pacifique est la zone à la croissance la plus rapide, à 8,13 % par an. La Chine impose que la majorité des fauteuils dentaires soient fabriqués localement d'ici 2026, stimulant la fabrication nationale de lampes et les partenariats à l'importation. La Commission nationale dentaire indienne de 2026 cherche à combler de graves lacunes en matière de soins — moins d'un centre de santé primaire sur quatre emploie un dentiste — augmentant ainsi la demande d'unités portables et de kits LED d'entrée de gamme. La société vieillissante du Japon et le secteur DSO naissant de l'Australie ajoutent des couches de demande premium, tandis que l'Asie du Sud-Est adopte un profil mixte valeur-premium.

L'Europe affiche une croissance modérée soutenue par une conformité stricte. Les pays du Nord et de l'Ouest passent aux systèmes LED réglables, tandis que l'Europe du Sud s'appuie sur des LED d'entrée de gamme et des modèles halogènes reconditionnés pour maîtriser les coûts. Le Moyen-Orient investit dans des pôles de tourisme dentaire équipés d'éclairages plafonniers à IRC élevé, et l'Afrique connaît des achats sporadiques mais croissants pour les programmes de proximité et les universités. La demande en Amérique du Sud se concentre au Brésil et en Argentine, où les fluctuations monétaires compliquent l'accessibilité des importations, mais les cabinets cosmétiques urbains reflètent les préférences mondiales pour la LED.

Paysage concurrentiel

A-dec, Dentsply Sirona, Planmeca, Midmark et Takara Belmont constituent un premier tier qui associe l'éclairage aux fauteuils, à l'imagerie et aux logiciels de suivi des actifs. Leurs stratégies d'intégration élèvent les barrières au changement et protègent les marges. Le lancement par Planmeca en 2025 du Pro50 S, du Pro40 et du Solanna Vision — chacun conforme aux normes ISO et CE — illustre l'effet de levier de l'intégration verticale. FARO et BPR Swiss se distinguent par leur précision spectrale ; le B75 de FARO offre un IRC de 98 avec une sortie réglable de 2 700 à 5 700 K, ciblant les spécialistes en cosmétique qui ne sacrifieront pas la fidélité optique pour un verrouillage dans un écosystème.

L'activité dans le segment portable est soutenue, avec des entreprises de taille intermédiaire chinoises et américaines fournissant des kits à batterie aux programmes de proximité et aux petits cabinets. Les contraintes réglementaires favorisent la consolidation : la prise de participation majoritaire de Röko AB en 2026 dans Lambda S.p.A. a mutualisé les ressources pour les tests photométriques et les soumissions au titre du règlement sur les dispositifs médicaux. Les offres axées sur les données émergent comme facteurs de différenciation ; l'écosystème connecté de Midmark enregistre l'utilisation des lampes et intègre des instruments RFID, signalant un glissement vers une gestion de salle de soins pilotée par l'analyse de données.

Leaders du secteur des éclairages dentaires

Dentsply Sirona

A‑dec Inc.

Planmeca Oy

Midmark Corporation

Takara Belmont Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : A-dec et Dentsply Sirona ont intégré le système Midwest Motor dans les fauteuils 500 Pro et 300 Pro d'A-dec, réunissant éclairage LED, distribution et imagerie sur une seule plateforme.

- Février 2026 : Midmark a dévoilé une suite de salle de soins connectée reliant les éclairages LED, les pièces à main étiquetées RFID et l'analyse en nuage pour la gestion des actifs en temps réel.

- Février 2026 : DentalEZ a présenté l'ensemble de fauteuil Forest 5400, associant un éclairage LED à prix accessible à une sellerie fabriquée aux États-Unis pour les cabinets indépendants soucieux des coûts.

Périmètre du rapport sur le marché mondial des éclairages dentaires

Selon le périmètre du rapport, les éclairages dentaires, techniquement connus sous le nom d'éclairages opératoires ou de salle de soins dentaires, sont des systèmes d'éclairage haute intensité spécialisés conçus pour illuminer la cavité buccale d'un patient avec une lumière focalisée, claire et sans ombre. Ces luminaires sont essentiels pour offrir aux praticiens la visibilité nécessaire à la réalisation de procédures complexes, telles que les examens diagnostiques et les travaux restaurateurs, tout en réduisant la fatigue oculaire. Les éclairages opératoires modernes sont généralement montés sur le fauteuil dentaire, le plafond, le mur ou un système de distribution, et sont équipés de bras articulés réglables et de joints pivotants permettant un positionnement précis.

Le marché des éclairages dentaires est segmenté par technologie, type de montage, utilisateurs finaux et géographie. Sur la base de la technologie, le marché est segmenté en LED, halogène et xénon. Sur la base du type de montage, le marché est segmenté en plafonnier, monté sur fauteuil/unité, mural et mobile/portable. Par utilisateurs finaux, le marché est segmenté en cabinets dentaires, hôpitaux, instituts académiques et de recherche, et laboratoires dentaires. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| LED |

| Halogène |

| Xénon (niche) |

| Plafonnier |

| Monté sur fauteuil/unité |

| Mural |

| Mobile/portable |

| Cabinets dentaires et DSO |

| Hôpitaux |

| Instituts académiques et de recherche |

| Laboratoires dentaires |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par technologie (source lumineuse) | LED | |

| Halogène | ||

| Xénon (niche) | ||

| Par type de montage | Plafonnier | |

| Monté sur fauteuil/unité | ||

| Mural | ||

| Mobile/portable | ||

| Par utilisateur final | Cabinets dentaires et DSO | |

| Hôpitaux | ||

| Instituts académiques et de recherche | ||

| Laboratoires dentaires | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché des éclairages dentaires d'ici 2031 ?

Le marché des éclairages dentaires devrait atteindre 1,85 milliard USD d'ici 2031.

À quelle vitesse le marché des éclairages dentaires devrait-il croître ?

Il devrait enregistrer un TCAC de 6,35 % entre 2026 et 2031.

Quel segment technologique connaît la croissance la plus rapide dans l'éclairage de salle de soins ?

Les éclairages halogènes, portés par les spécialistes en cosmétique, devraient croître à 8,10 % par an jusqu'en 2031.

Pourquoi les DSO sont-ils importants pour les fournisseurs d'équipements ?

Les DSO consolident les achats, permettant une standardisation LED à grande échelle et des contrats de service pluriannuels qui renforcent la fidélisation des fournisseurs

Dernière mise à jour de la page le: