Taille et part du marché de l'apnée du sommeil orale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.88 Milliards de dollars |

| Taille du Marché (2031) | 1.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'apnée du sommeil orale par Mordor Intelligence

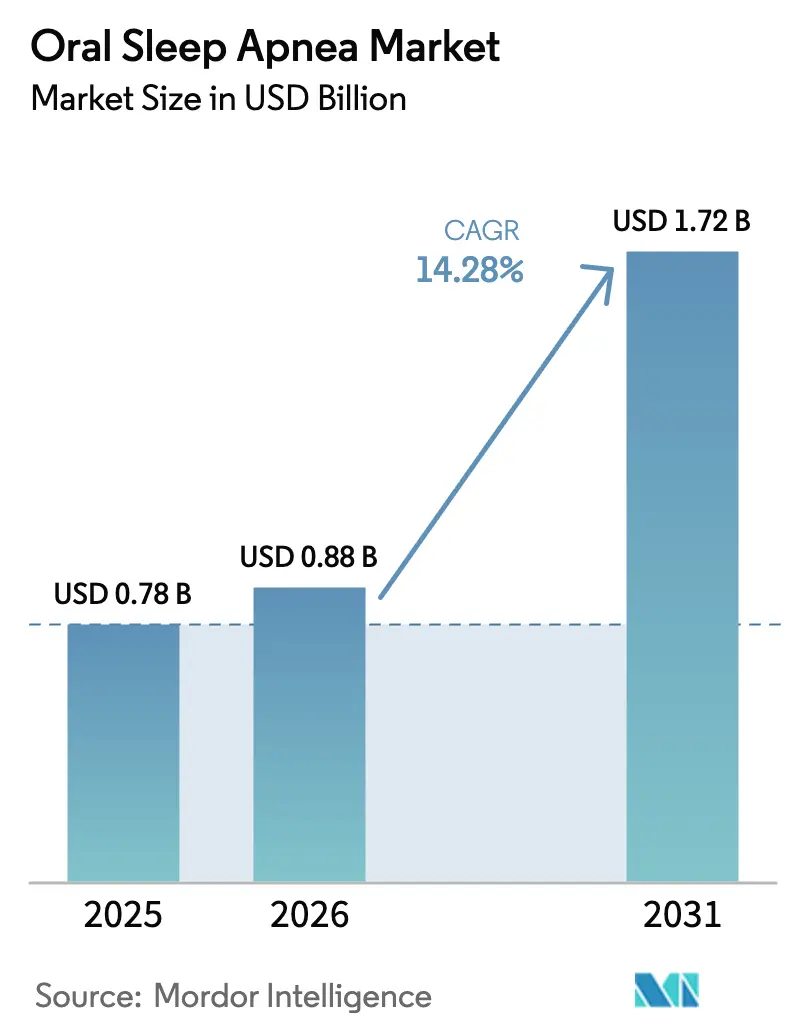

La taille du marché de l'apnée du sommeil orale devrait augmenter de 0,78 milliard USD en 2025 à 0,88 milliard USD en 2026 et atteindre 1,72 milliard USD d'ici 2031, avec un CAGR de 14,28 % sur la période 2026-2031.

Une croissance soutenue à deux chiffres découle de trois évolutions interdépendantes : premièrement, des révisions des recommandations cliniques qui élèvent les appareils buccaux au rang de thérapie de première intention pour l'apnée obstructive du sommeil (AOS) légère à modérée ; deuxièmement, l'adoption rapide des tests de sommeil à domicile qui raccourcit les délais entre le diagnostic et le traitement ; et troisièmement, la diffusion de l'impression 3D, qui réduit les délais de fabrication des dispositifs de plusieurs semaines à quelques jours. Les règles de remboursement en Amérique du Nord et en Allemagne excluent délibérément les dispositifs préfabriqués et orientent la demande vers des dispositifs d'avancement mandibulaire (DAM) à haute marge, fabriqués numériquement. Parallèlement, la vaste population non diagnostiquée d'AOS en Asie-Pacifique stimule les volumes pour les dispositifs semi-personnalisés à prix plus bas, créant une chaîne d'approvisionnement mondiale bifurquée. Les stratégies concurrentielles reposent de plus en plus sur des flux de travail numériques intégrés verticalement couvrant la numérisation intra-orale, la conception assistée par ordinateur et la fabrication additive, un pivot souligné par l'acquisition de Sommetrics par ResMed en 2024.

Principaux enseignements du rapport

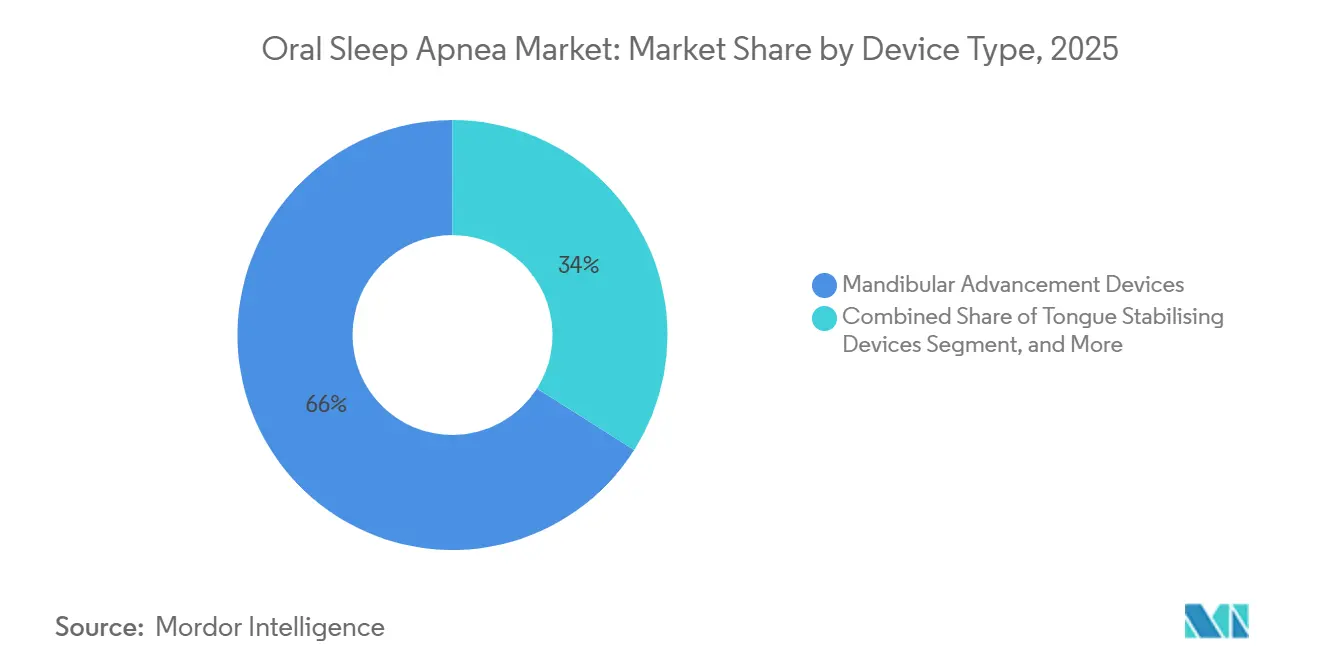

- Par type de dispositif, les dispositifs d'avancement mandibulaire ont dominé avec 66,02 % de la part du marché de l'apnée du sommeil orale en 2025. Les dispositifs de stabilisation de la langue devraient se développer à un CAGR de 15,06 % jusqu'en 2031, le plus rapide parmi les types de dispositifs.

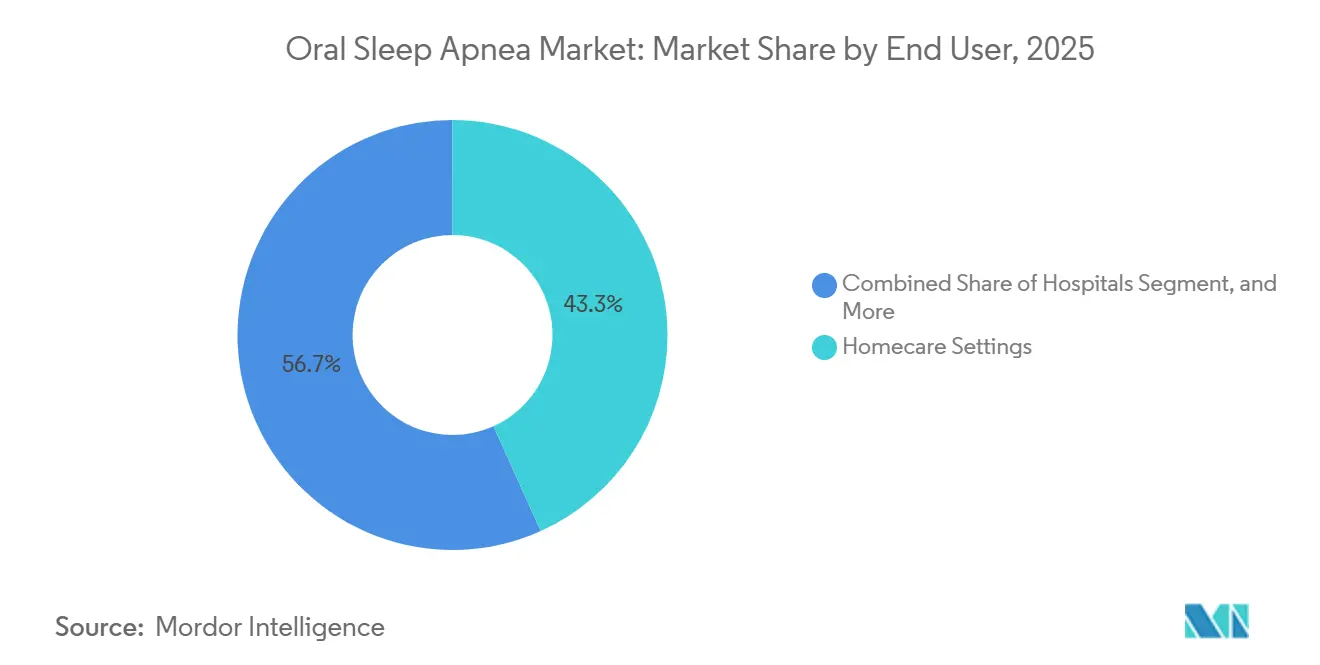

- Par utilisateur final, les cadres de soins à domicile ont représenté 43,27 % du chiffre d'affaires en 2025, tandis que les cliniques dentaires et les centres de dentisterie du sommeil devraient croître à un CAGR de 16,63 % jusqu'en 2031.

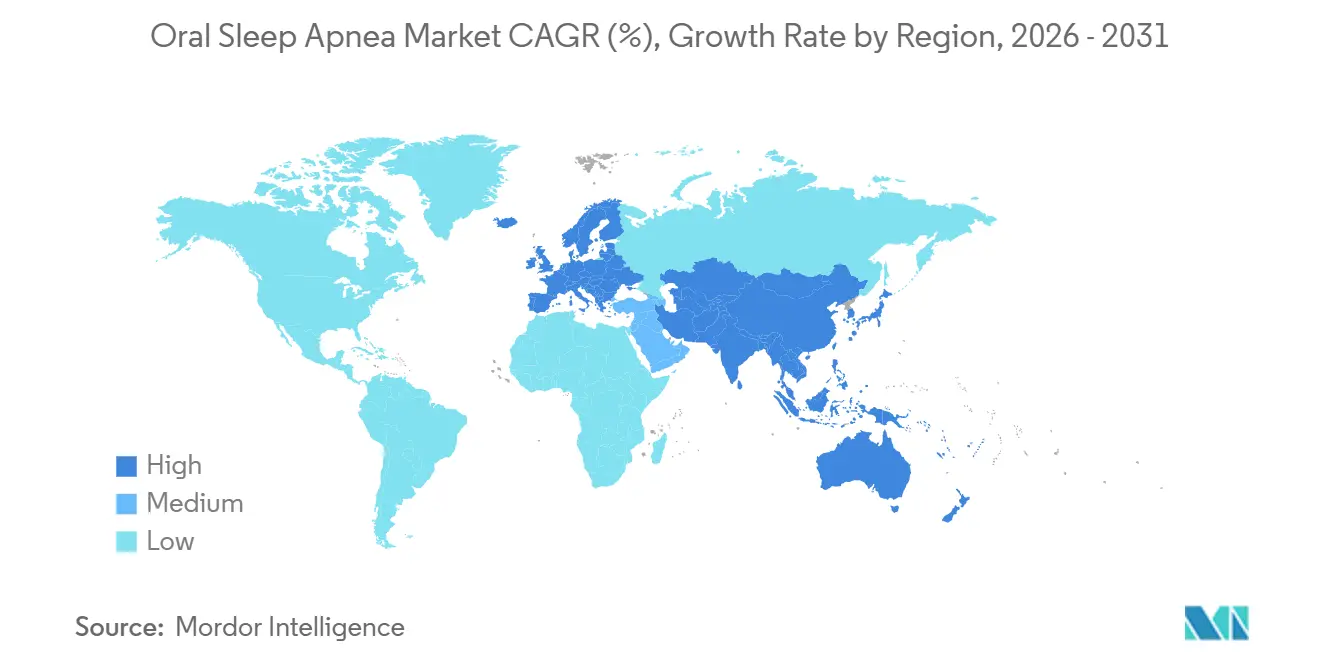

- Par géographie, l'Amérique du Nord a capté 38,18 % du chiffre d'affaires de 2025 ; l'Asie-Pacifique devrait progresser à un CAGR de 17,27 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'apnée du sommeil orale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de l'apnée obstructive du sommeil | +3.2% | Mondial, aigu en Asie-Pacifique | Long terme (≥ 4 ans) |

| Diagnostic croissant via les tests de sommeil à domicile | +2.8% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Remboursement favorable pour les appareils buccaux | +2.5% | Amérique du Nord, Allemagne, parties de l'Europe | Moyen terme (2-4 ans) |

| Préférence des patients pour les alternatives non invasives à la PPC (CPAP) | +2.1% | Mondial, plus fort chez les 35-55 ans | Court terme (≤ 2 ans) |

| L'impression 3D permet des dispositifs personnalisés en masse | +1.9% | Amérique du Nord, Europe, Chine, Inde | Moyen terme (2-4 ans) |

| Les programmes de santé du sommeil en entreprise stimulent la demande | +1.2% | Amérique du Nord, naissant en Europe et dans le CCG | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'apnée obstructive du sommeil

La prévalence mondiale de l'AOS a atteint 936 millions d'adultes en 2024, dont 425 millions souffrent déjà d'une maladie modérée à sévère, ce qui élargit la base adressable du marché de l'apnée du sommeil orale.[1]Adam P. Benjafield, "Prévalence mondiale de l'apnée obstructive du sommeil," The Lancet Respiratory Medicine, thelancet.com La Chine à elle seule compte 176 millions de patients, mais 90 % restent non diagnostiqués car la capacité des laboratoires du sommeil est concentrée dans les villes de premier rang. La population japonaise de plus de 65 ans présente une prévalence de l'AOS supérieure à 50 %, poussant les assureurs à rembourser les traitements précoces qui préviennent les événements cardiovasculaires. Ce fardeau épidémiologique amplifie la pression politique en faveur d'un dépistage à faible coût, catalysant la demande de dispositifs fabriqués numériquement pouvant être expédiés à l'échelle nationale en quelques jours. Les fabricants qui positionnent les appareils buccaux comme préventifs plutôt que réactifs s'inscrivent parfaitement dans les agendas de santé publique qui privilégient désormais l'évitement des coûts plutôt que les interventions épisodiques.

Diagnostic croissant via les tests de sommeil à domicile

La FDA a autorisé une succession de tests de dépistage de l'apnée du sommeil à domicile (HSAT) — le patch portable de SANSA, la bague de Huxley et la ScanWatch 2 de Withings tout au long de 2024, permettant aux médecins de diagnostiquer l'AOS sans polysomnographie.[2]U.S. Food and Drug Administration, "Base de données des notifications préalables à la commercialisation 510(k)," fda.gov Les recommandations du NICE du Royaume-Uni de décembre 2024 ont approuvé les tests à domicile, économisant 200 à 400 GBP par patient et réduisant les délais d'attente diagnostiques de plusieurs semaines à quelques jours. Un diagnostic plus rapide accélère les prescriptions d'appareils buccaux, car les patients contournent les centres du sommeil surchargés et prennent des rendez-vous de télé-dentisterie dans la semaine. Les modèles à téléconsultation démocratisent également l'accès pour les populations rurales, où les dispositifs expédiés par courrier associés à une titration par vidéo remplacent plusieurs visites en clinique. Les fabricants disposant d'une logistique directe aux consommateurs et de kits d'empreintes numériques captent ainsi des volumes supplémentaires sans étendre leur présence physique.

Remboursement favorable pour les appareils buccaux

La LCD L33611 de Medicare rembourse les DAM personnalisés (HCPCS E0486) mais exclut les dispositifs préfabriqués (E0485), orientant la demande américaine vers des produits imprimés en 3D supervisés par des dentistes.[3]Centers for Medicare & Medicaid Services, "LCD L33611 Appareils buccaux," cms.gov L'assurance maladie légale allemande reflète cette politique, bien que les associations régionales fixent des tarifs variables qui encouragent néanmoins la personnalisation haut de gamme. La France, l'Italie et le Royaume-Uni remboursent de manière sélective, orientant les patients à revenus modestes vers des variantes à paiement direct ou semi-personnalisées, ce qui favorise à son tour une stratégie de portefeuille de dispositifs à deux niveaux. La clarté du remboursement réduit le risque des investissements en capital dans les lignes de production numériques, incitant les nouveaux entrants à se concentrer sur les marchés présentant les signaux payeurs les plus forts.

Préférence des patients pour les alternatives non invasives à la PPC (CPAP)

Les données de cohortes 2024-2025 montrent une adhérence à 12 mois de 76 à 90 % pour les appareils buccaux contre 46 à 83 % pour la PPC (CPAP), en particulier chez les patients âgés de 35 à 55 ans. La commodité en voyage et l'acceptabilité par le partenaire font pencher la balance davantage ; les utilisateurs évitent le bruit de la PPC, la logistique de l'eau distillée et l'esthétique qui fragilise les relations. La déclaration 2024 de l'Académie américaine de médecine du sommeil liste désormais les appareils buccaux comme une recommandation co-égale à la PPC pour un IAH < 30, légitimant leur utilisation en première intention. Les marques qui commercialisent des formes discrètes et proposent un accompagnement virtuel maximisent cet avantage psychosocial.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Efficacité à long terme limitée par rapport à la PPC (CPAP) | -1.8% | Mondial, AOS sévère | Moyen terme (2-4 ans) |

| Mauvaise adhérence aux dispositifs et problèmes de confort | -1.3% | Mondial, cohortes ATM et bruxisme | Court terme (≤ 2 ans) |

| Pénurie de praticiens certifiés en dentisterie du sommeil | -1.1% | Amérique du Nord rurale, parties de l'Europe et de l'Asie | Long terme (≥ 4 ans) |

| Zones grises réglementaires pour les dispositifs combinés | -0.6% | États-Unis, UE, Japon | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Efficacité à long terme limitée par rapport à la PPC (CPAP)

Les méta-analyses montrent que la PPC réduit l'IAH de 25 à 30 événements par heure dans l'AOS sévère, tandis que les DAM provoquent une salivation, des douleurs à l'articulation temporo-mandibulaire (ATM) ou des modifications occlusales. L'abandon est plus fréquent en cas de bruxisme ou de plages de protrusion réduites (< 6 mm). La titration en plusieurs visites coûte 100 à 200 USD par rendez-vous, là où la couverture d'assurance est inégale, ce qui accélère l'abandon. Contrairement à la PPC, l'œdème oral présente une moyenne de 10 à 15, laissant un risque résiduel de maladie cardiovasculaire. Bien qu'une adhérence nocturne plus élevée réduise l'écart, les payeurs jugent encore la thérapie sur son efficacité par nuit. L'Allemagne et les Pays-Bas exigent désormais des données de résultats sur 5 ans avant d'élargir le remboursement, preuve que le segment des appareils n'a pas encore fourni. Ce plafond d'efficacité limite la pénétration du marché de l'apnée du sommeil orale dans les cohortes à sévérité élevée.

Mauvaise adhérence aux dispositifs et problèmes de confort

Une cohorte de la revue Sleep Medicine de 2025 a révélé que 15 à 25 % des patients abandonnent dans les 3 mois en raison de la récurrence des symptômes. Les fabricants prototypent des dispositifs portables à Bluetooth dépourvus de puces de conformité intégrées, de sorte que la non-adhérence passe souvent inaperçue. Des capteurs temporels existent, mais les orientations réglementaires sur la question de savoir si ceux-ci constituent une modification significative du dispositif restent non résolues.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : les dispositifs d'avancement mandibulaire ancrent le segment personnalisé

Les dispositifs d'avancement mandibulaire ont capté 66,02 % du chiffre d'affaires de 2025, reflétant un remboursement solide et une validation clinique étendue. Les DAM personnalisés imprimés en 3D, dont le prix est compris entre 1 500 et 2 500 USD, dominent les circuits Medicare et l'assurance maladie légale allemande, tandis que les variantes semi-personnalisées à thermoformage à 300-800 USD séduisent les acheteurs à paiement direct en Amérique latine et en Asie du Sud-Est. Les dispositifs de stabilisation de la langue croîtront à un CAGR de 15,06 % jusqu'en 2031, portés par les patients édentés et à protrusion limitée ne convenant pas aux DAM. Des concepts hybrides tels que l'O2Vent d'Oventus Medical ajoutent un canal d'aération qui contourne l'obstruction nasale, créant une niche restreinte mais stratégique.

Le sous-segment des appareils imprimés numériquement est le plus dynamique. Le hushd Pro Avera de GoodSleepCo et le Nylon flexTAP d'Airway Management ont obtenu des autorisations en 2024-2025, prouvant la biocompatibilité nocturne du nylon et soutenant des conceptions en treillis impossibles avec le thermoformage. Les fichiers de dispositifs sont livrés instantanément aux imprimeurs sous contrat en Inde, au Mexique et en Europe de l'Est, comprimant les délais de fabrication et permettant une livraison au patient dans la semaine. Les acteurs qui couvrent à la fois les gammes personnalisées haut de gamme et semi-personnalisées à bas coût, tels que les séries Avant et Classic de SomnoMed, équilibrent la marge et le volume mais doivent orchestrer des chaînes d'approvisionnement divergentes. Dans l'ensemble, cette combinaison d'offres à haute valeur ajoutée et d'offres optimisées en termes de coûts positionne le marché de l'apnée du sommeil orale pour répondre aux acheteurs à la demande sans céder les remboursements premium.

Par utilisateur final : les soins à domicile gagnent des parts sur les circuits cliniques

Les soins à domicile ont représenté 43,27 % du chiffre d'affaires de 2025, la télésanté et la distribution par correspondance ayant convergé avec les empreintes dentaires guidées par smartphone. Les modèles d'abonnement facturent désormais 50 à 100 USD par mois et incluent des réajustements périodiques ainsi qu'un accompagnement à l'adhérence, transformant les ventes ponctuelles en revenus récurrents. Les cliniques dentaires et les centres de dentisterie du sommeil afficheront cependant un CAGR de 16,63 % jusqu'en 2031, car les cas complexes nécessitent une titration manuelle vérifiée par polysomnographie. Les hôpitaux restent une niche, assurant une thérapie de relais périopératoire ou en unité cardiaque.

Les organisations de services dentaires (DSO) telles qu'Aspen Dental standardisent le dépistage dans des centaines de cabinets, négociant des remises qui exercent une pression sur les prix catalogue mais garantissent des volumes élevés. Les plateformes de télé-dentisterie acheminent les résultats des HSAT directement vers les laboratoires partenaires, expédiant les dispositifs dans un délai de 5 à 7 jours. Cette carte d'approvisionnement hybride permet à la taille du marché de l'apnée du sommeil orale pour le segment des soins à domicile de croître plus vite que les circuits en clinique, tandis que les sites cliniques captent toujours les patients à acuité élevée et les remboursements premium.

Analyse géographique

L'Amérique du Nord a représenté 38,18 % du chiffre d'affaires de 2025, portée par le remboursement Medicare et un réseau de 2 000 diplomates de l'AADSM. Les États-Unis comptent environ 30 millions d'adultes souffrant d'AOS modérée à sévère, mais seulement 6 millions reçoivent un traitement, laissant un écart de pénétration que le marché de l'apnée du sommeil orale peut exploiter à mesure que les HSAT se développent. La couverture provinciale fragmentée du Canada varie de remboursements de 800 CAD en Ontario à un soutien quasi nul en Colombie-Britannique, encourageant une tarification différenciée pour les dispositifs. L'environnement mexicain, principalement à paiement direct, ouvre des opportunités pour les dispositifs semi-personnalisés à 400-1 200 USD.

La croissance de l'Europe est régulière mais freinée par l'hétérogénéité des remboursements. L'Allemagne rembourse sous des codes CIM spécifiques mais impose des participations de 50 à 150 EUR, tandis que le NHS du Royaume-Uni ne couvre que des cas limités, poussant la plupart des patients à débourser 800 à 1 500 GBP de leur poche. La France rembourse 60 % du tarif, mais les délais administratifs peuvent atteindre 8 semaines. L'Italie et l'Espagne souffrent d'une pénurie de praticiens, laissant une demande latente inexploitée. Cependant, l'approbation des tests à domicile par le NICE en 2024 devrait raccourcir les délais diagnostiques et favoriser une plus grande pénétration du marché de l'apnée du sommeil orale au Royaume-Uni.

L'Asie-Pacifique est le moteur de croissance, progressant à un CAGR de 17,27 % jusqu'en 2031. Les 176 millions de patients chinois stimulent les volumes pour les dispositifs semi-personnalisés à 1 500-3 000 CNY, tandis que la NMPA accélère les procédures pour les appareils importés de SomnoMed et ProSomnus. La société vieillissante du Japon et son assurance universelle créent un remboursement premium, mais les essais rigoureux de la PMDA retardent les lancements de 12 à 18 mois. L'Inde reste naissante, avec moins de 200 praticiens en dentisterie du sommeil, mais la montée des programmes de bien-être en entreprise et la sensibilisation urbaine préparent la demande future. L'Australie sert de banc d'essai pour les primo-adoptants grâce aux approbations fluides de la TGA et à la couverture santé obligatoire.

Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud sont en retrait en raison de la rareté des centres du sommeil et de la couverture d'assurance inégale. Les nations du CCG construisent des cliniques spécialisées, mais l'adoption est limitée aux secteurs privés à dominante expatriée. Le Brésil et l'Argentine font face à une volatilité économique, poussant les acheteurs vers des dispositifs moins chers, même si les approbations de l'ANVISA en 2024-2025 facilitent les barrières à l'importation.

Paysage concurrentiel

ResMed, SomnoMed, ProSomnus, Panthera Dental et Oventus Medical contrôlent collectivement une part significative du chiffre d'affaires mondial, entraînant une concentration modérée sur le marché de l'apnée du sommeil orale. L'acquisition de Sommetrics par ResMed en 2024 signale une diversification face au ralentissement de la croissance de la PPC. SomnoMed a enregistré un chiffre d'affaires de 94,9 millions AUD (63,2 millions USD) pour l'exercice fiscal 2024, dont 69 % provenant d'Amérique du Nord, mais a vu la croissance du premier trimestre de l'exercice 2025 décélérer à 9,6 % à mesure que les marchés principaux arrivaient à maturité, ce qui a conduit à un pivot vers l'Asie-Pacifique. ProSomnus se différencie par des tolérances d'impression 3D de ±0,1 mm et un modèle de dispositif en tant que service qui aligne les revenus sur l'adhérence à long terme.

GoodSleepCo représente la cohorte montante des acteurs natifs du numérique, contournant les circuits des laboratoires dentaires pour expédier des dispositifs en 10 jours à des prix inférieurs de 30 à 40 %. Vivos Therapeutics revendique un remodelage des voies aériennes avec des compléments de thérapie myofonctionnelle, bien que les données de durabilité évaluées par les pairs restent rares. Des asymétries réglementaires persistent : le système 510(k) basé sur les précédents de la FDA favorise les améliorations progressives, tandis que le règlement européen sur les dispositifs médicaux (MDR) exige de nouvelles preuves cliniques, retardant les renouvellements pour certains acteurs établis. La distribution dépend également des 2 000 dentistes certifiés par l'AADSM dans le monde, créant un goulot d'étranglement que les acteurs établis exploitent en possédant des équipes de formation sur le terrain.

Leaders du secteur de l'apnée du sommeil orale

Oventus Medical

SomnoMed Ltd.

ProSomnus Sleep Technologies

Panthera Dental

Whole You (Mitsui Chemicals)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : ResMed a acquis VirtuOx pour renforcer ses capacités de diagnostic à domicile et rationaliser les parcours de soins virtuels pour les patients souffrant d'apnée obstructive du sommeil.

- Mars 2025 : Sleep Number a intégré GEM SLEEP dans son application BreatheIQ, étendant les soins virtuels contre l'apnée du sommeil aux membres des régimes de santé couvrant 53 millions d'Américains.

- Janvier 2025 : ResMed a annoncé une croissance de son chiffre d'affaires de 10 % en glissement annuel à 1,3 milliard USD pour le deuxième trimestre de l'exercice fiscal 2025, portée par une demande robuste pour les produits connectés de santé du sommeil.

- Octobre 2024 : Vivos Therapeutics a obtenu de nouveaux codes CPT pour ses dispositifs buccaux CARE, améliorant le remboursement et élargissant l'adoption par les médecins.

- Septembre 2024 : Apnimed et Shionogi ont lancé une coentreprise pour développer de nouvelles thérapies pharmacologiques ciblant l'apnée obstructive du sommeil.

Portée du rapport mondial sur le marché de l'apnée du sommeil orale

L'apnée du sommeil est une condition médicale dans laquelle le patient souffre d'une respiration irrégulière pendant le sommeil. La sévérité du trouble du sommeil peut varier entre l'apnée obstructive du sommeil, l'apnée centrale du sommeil et le syndrome d'apnée centrale du sommeil. Les symptômes comprennent les ronflements, les halètements, l'arrêt de la respiration pendant le sommeil, l'insomnie, etc. Les dispositifs buccaux contre l'apnée du sommeil et les médicaments oraux sont utilisés pour gérer l'apnée du sommeil.

Le rapport sur le marché de l'apnée du sommeil orale est segmenté par type de dispositif (dispositifs d'avancement mandibulaire, dispositifs de stabilisation de la langue, appareils buccaux hybrides/combinés, dispositifs personnalisés imprimés en 3D), utilisateur final (hôpitaux, cliniques dentaires et centres de dentisterie du sommeil, cadre de soins à domicile) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Dispositifs d'avancement mandibulaire (DAM) |

| Dispositifs de stabilisation de la langue (DSL) |

| Appareils buccaux hybrides / combinés |

| Dispositifs personnalisés imprimés en 3D |

| Hôpitaux |

| Cliniques dentaires et centres de dentisterie du sommeil |

| Cadres de soins à domicile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de dispositif | Dispositifs d'avancement mandibulaire (DAM) | |

| Dispositifs de stabilisation de la langue (DSL) | ||

| Appareils buccaux hybrides / combinés | ||

| Dispositifs personnalisés imprimés en 3D | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques dentaires et centres de dentisterie du sommeil | ||

| Cadres de soins à domicile | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

À quelle vitesse le marché de l'apnée du sommeil orale va-t-il croître jusqu'en 2031 ?

Le chiffre d'affaires devrait augmenter de 0,88 milliard USD en 2026 à 1,72 milliard USD d'ici 2031, soit un CAGR de 14,28 % entre 2026 et 2031.

Quel type de dispositif domine les ventes aujourd'hui ?

Les dispositifs d'avancement mandibulaire personnalisés ont représenté 66,02 % du chiffre d'affaires de 2025, la part la plus importante parmi toutes les catégories.

Quelle région offre la croissance future la plus forte ?

L'Asie-Pacifique devrait enregistrer un CAGR de 17,27 % sur la période 2026-2031, dépassant toutes les autres géographies en raison d'un vaste bassin de patients non diagnostiqués.

Pourquoi les circuits de soins à domicile se développent-ils si rapidement ?

Les tests de sommeil à domicile, la télé-dentisterie et la livraison par correspondance ont comprimé le cycle du diagnostic à la thérapie à moins d'une semaine, faisant des soins à domicile le point d'accès le plus pratique.

Comment les technologies d'impression 3D reconfigurent-elles les chaînes d'approvisionnement ?

La fabrication additive réduit les délais de fabrication à 24-48 heures, soutient la personnalisation de masse et permet aux imprimeurs sous contrat en Inde, au Mexique et en Europe de l'Est de servir des commandes mondiales.

Dernière mise à jour de la page le: